- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

貨幣「超發」之謎 Barrons

http://barrons.blog.caixin.com/archives/54619過去十幾年,中國的貨幣有沒有「超發」?房地產是否起到了吸收流動性的作用?從系統分析及控制論的角度看,這個問題並不複雜。

系統分析

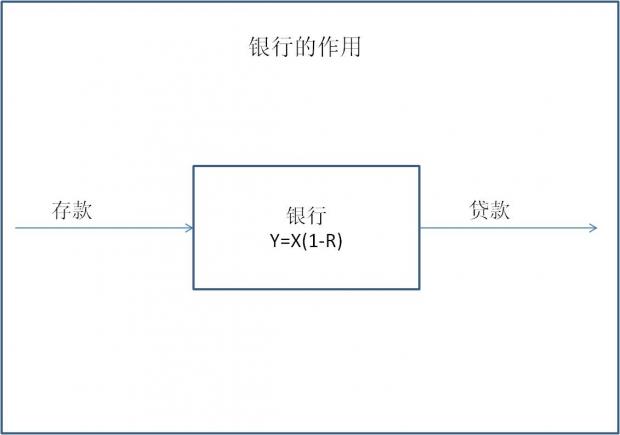

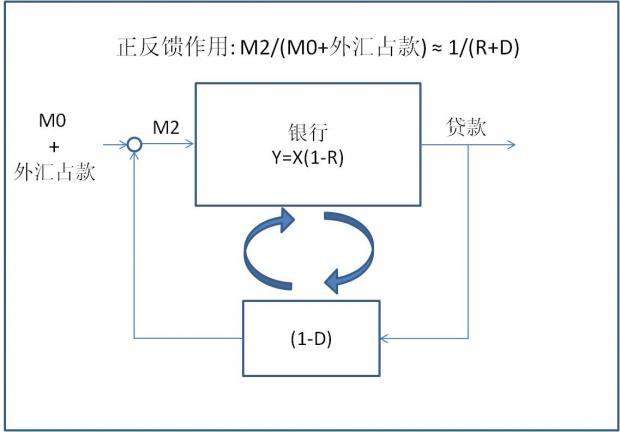

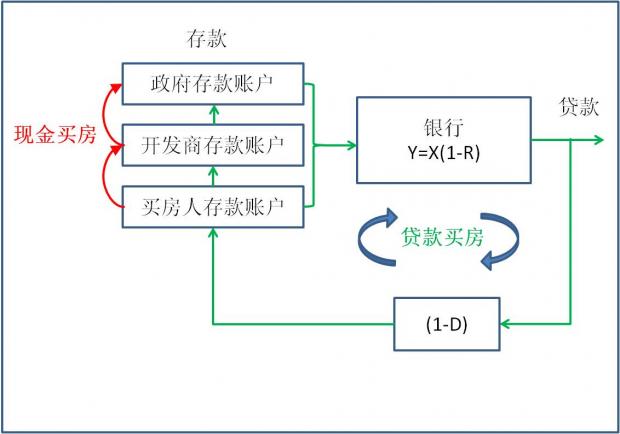

銀行的傳遞函數很簡單:Y=X(1-R)這裡的Y是輸出,X是輸入,R是實際儲備金率,包括法定儲備金和超額儲備金等。銀行的作用就是把存款轉化成貸款,由於儲備金的限制,銀行只能把一部分存款轉化成貸款,也就是說增益小於1。

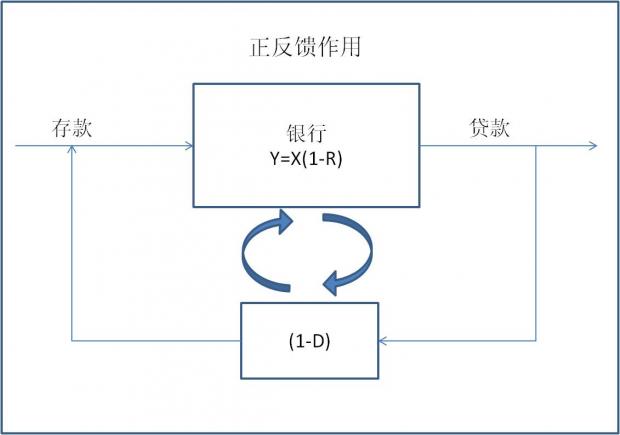

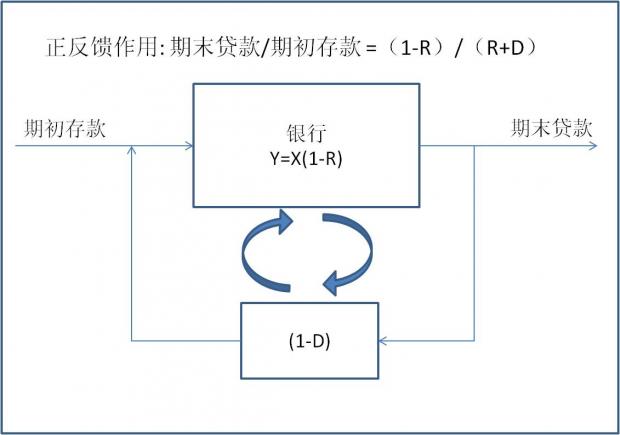

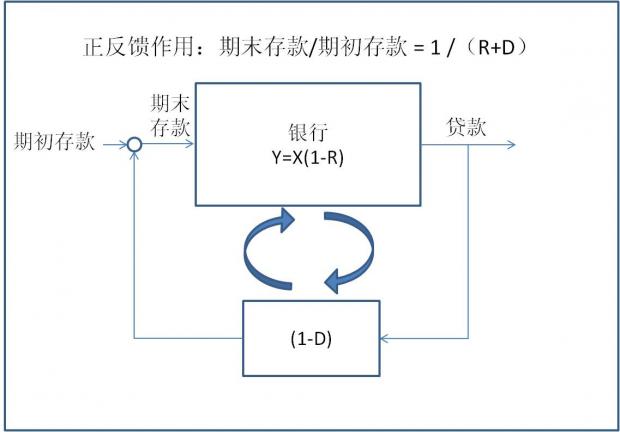

但是,部分準備金制度銀行系統的貸款並不是有去無回,而是以各種形式回到銀行系統,又變成了存款。在這個回流的過程中,存在一定的滯留,滯留率就是D。由於有了回路,銀行系統的運作就變成了一個正反饋的過程,逐漸放大。循環到最後,期末貸款與期初存款的比例與R和D相關。R和D越小,累計發放的貸款越多,這個比例越高。而期末存款與期初存款的比例也與R和D有關,這兩個係數越小,期末存款與期初存款的比例越高。

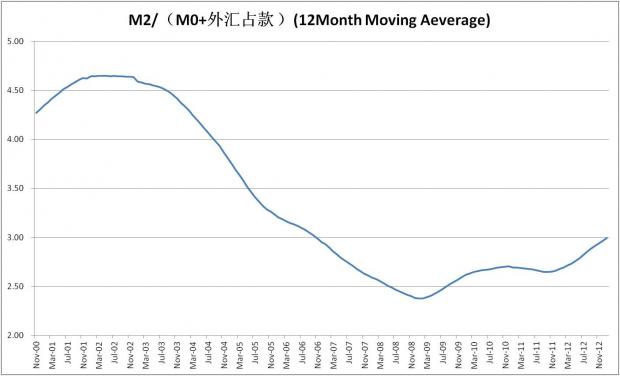

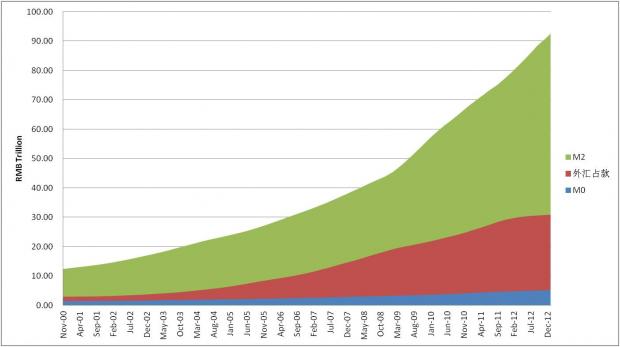

根據人民銀行的定義,流通中現金為M0;流通中現金+可開支票進行支付的單位活期存款+居民儲蓄存款+單位定期存款+單位其他存款+證券公司客戶保證金=M2。銀行系統中最初的存款是來自於現金,但外匯佔款也是重要的初始存款來源。如果用流通中貨幣M0加外匯佔款來近似期初存款,M2來近似期末存款,那麼用M2與M0加外匯佔款之合的比例就可以大概估算出R和D的值。從歷史數據看,M2/(M0+外匯佔款)目前在3左右,也就意味著R+D=33%左右。從2008年以來這個比例一直在上升,顯示系統的增益逐漸擴大。

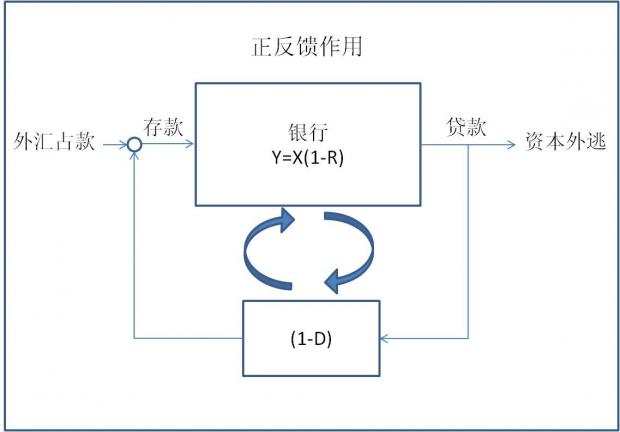

這種M2/(M0+外匯佔款)比例在2002年到2008年的趨勢是下降的,但是從2008年底開始上升,尤其是2012年更明顯,顯示出經濟系統的槓桿急劇增加。我推測是影子銀行以及銀行各種表外的運作讓實際的儲備金率逐漸下降,從而提高了槓桿率。但是,從控制論的角度看,銀行系統是典型的正反饋機制,存在內在的不穩定。如果系統的增益太大,系統會不穩定,甚至走向崩潰。當系統處於不穩定狀態時,任何擾動都會被正反饋系統放大,產生劇烈震盪。過去十幾年,對M2增長影響最大的已經不是流通貨幣M0,而是外匯佔款。當人民幣大幅度貶值,資本外逃時,外匯兌換流出,減少外匯佔款,M2就會急劇下降,產生緊縮。因此,保持幣值穩定與加強資本管制是這樣的高增益正反饋系統維持穩定的重要保障。

央行作為系統的控制者,所能控制的只有M0和系統增益,即準備金率R,但對外部的擾動如外匯佔款無法控制。所以從系統分析的角度看,央行並沒有超發貨幣M0,但外匯佔款讓央行被動的增加基礎貨幣。M2的爆發性增長是外匯佔款增長造成的,而系統增益曾經在2008年前下降,試圖對沖外匯佔款的影響。最近幾年,系統增益重新上升,整個銀行系統的槓桿是增加了,也越來越不穩定。所謂的「貨幣超發」其實來自於外匯佔款激增。外匯佔款帶來的基礎貨幣激增,通過銀行系統的正反饋造成了M2的快速增長。這是中國依賴出口的經濟模式造成的。這種模式輸出商品,輸入流動性,推動了過去十幾年經濟的高速發展,但也反過來影響了系統的穩定性。

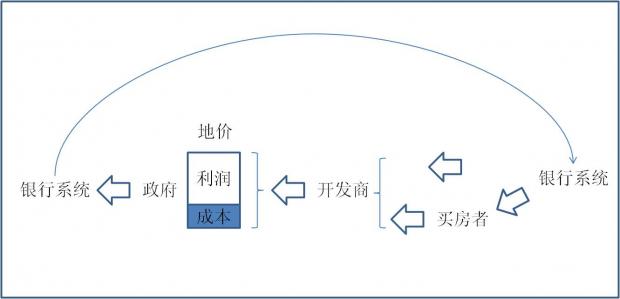

房地產的作用

房地產是否吸收了流動性?一個人買房,無論是現金還是銀行貸款,最終都流向開發商。而開發商則把售房款用於支付買地款和建築成本。政府收到賣地款不會閒著,而是花出去,從而讓這些流動性最終又回到銀行系統的循環之中,變成存款然後再轉換為新的貸款。房地產如果現金購買,那只是在銀行不同存款賬戶之間的轉移,不會影響流動性。房地產如果貸款購買,銀行發出了貸款,就增加了信用,增加了流動性,推動了循環。所以房地產沒有「吸收」流動性,買房的錢沒消失,也沒有固化。可以看出,房地產是流動性(信用)創造的重要環節。但是,流動性並沒有在房地產中固化停滯,而是不斷參與銀行系統的流動。因此,房地產並沒有吸收流動性。與之相反,房地產反而是創造流動性的一個重要環節。

Next Page