- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

重工會計激進競賽

http://magazine.caixin.com/2012-10-26/100452445_all.html#page2經濟不景氣,工程機械行業亦困於低谷,中聯重科和三一重工的會計政策卻進入了最寬鬆的時期。

一年時間,一輪會計估計的競爭性放鬆,好比給報表加入了香甜的泡打粉,兩家輪流「釋放」資產和利潤。借助粉飾改變遊戲排名,卻隱蔽了激進銷售之後的風險。令人擔憂的是,中聯重科和三一重工也許還算不上是業內最不謹慎的公司。

「行業現金流風險凸顯,但大家仍然爭紅了眼。從行業環境看,現在會計政策不應更加激進,而應更加謹慎。經營環境顯著惡化了,過兩年回頭看,今年肯定是壞賬的歷史高點。」 華寶證券分析師王合緒對財新記者說。

「這不是釋放利潤,而是虛增利潤和資產。本來應是利潤的部分才叫釋放。」上善若水投資管理公司(下稱上善若水)合夥人兼研究總監岳大攀對財新記 者說,會計政策不謹慎是一個行業性的問題,有誤導投資者之嫌。橫向之間各家互相比較,自覺不錯。「邏輯是,大家都墮落,我就是合理的。但宏觀經濟明明大不 如前,為什麼不做縱向比較?」

「相當於明知這些錢人家可能不付給你,還跟投資者說這錢我賺到了。其實將來有一天,還是要吐出去的。沒有什麼能阻止各家調整會計政策,調不調對 各家的經營也不會產生實質性影響,但會對投資者的判斷產生誤導。這些公司應該反思,作為行業龍頭,應該作什麼樣的表率。」一位業內人士評論道。

保住行業利潤第一

10月20日,三一重工(600031.SH)發佈《關於會計估計變更的公告》,對應收賬款壞賬準備計提比例作出重大調整。

這一調整對三一重工業績的影響很直接——1月到9月,三一重工的淨利潤將增加4.7億元。

華寶證券分析師王合緒在報告《變更會計估計為了什麼》中估計,考慮到應收賬款將會減少,全年少計提壞賬準備給三一重工帶來的淨利潤增加值應不會超過4.7億元。

但這4.7億元意義十分重要。

中聯重科(01157.HK/000157.SZ)和三一重工都是工程機械行業的領頭羊,三一重工一直佔據龍頭寶座。2010年全年淨利潤及 2011年半年淨利潤,三一重工分別超中聯重科17%和22%。但因中聯重科在2011年10月調整了壞賬準備的計提比例,二者淨利潤的差距在2011年 年底縮小至7%。

2012年半年報發佈,二者地位發生逆轉:中聯重科實現歸屬母公司淨利潤56.2 億元,同比增長21.5%,略超市場預期;三一重工實現歸屬母公司淨利潤51.6 億元,同比降低13.1%,顯著低於市場預期。

市場簡單報以失望。8月30日三一重工公佈半年報以後,股價接連下挫,在9月5日創下8.74元的兩年來新低。

多家券商發佈研究報告,稱三一重工業績低於預期,毛利率下滑,盈利能力下降,應收賬款壓力大,現金流惡化,逆市增長難度較大等等。對於中聯重科,多家機構則大力褒揚,甚至稱其「一枝獨秀」。

此次三一重工的計提比例調整,「目的很明確,就是保住公司行業內上市公司利潤第一的位子。」王合緒寫道。「雖然短期內會有一些非議,但是從中期 來看還是有積極意義的,因為如果不變更,公司年度淨利潤下滑到行業第二位是大概率事件,可能會失去市值第一的位子,這對公司的市場營銷、香港上市以及後續 的融資等方面都會產生消極影響。」

向不審慎看齊

有人士對這一粉飾法感到憂慮,這標誌著工程機械行業會計謹慎的再一次失守。此前,三一重工的壞賬計提在業內幾乎是最嚴格的,如今迫於競爭壓力,毫不猶豫地向最低標準看齊。

「一句話,就是從行業的最高標準調到行業的同一水平。」三一重工股份有限公司總裁向文波對財新記者說。「三一重工長期以來秉持保守穩健的財務政策,但是對於資本市場,或者某些企業宣傳時易混淆概念,說什麼利潤比三一重工高。」

雖然沒有明說,但向文波所指的無疑是中聯重科。

這兩家實力領先的工程機械公司同在湖南長沙,使該市被譽為工程機械之都。兩家公司之間激烈的競爭關係,已從商場蔓延到高管的微博。

「比如1年期的應收賬款,徐工不提撥備,中聯提1%,我們是提5%。這造成行業中各個企業沒有可比性。」向文波說,不同的撥備政策直接影響到利 潤水平。這次調整最基本的考慮就是和行業統一標準,便於投資者投資分析。採用行業同樣的撥備政策後,三一重工的利潤因此增加了幾億元。

這完全是競爭導致和營銷推動的,並不合理,一位不願具名的業內人士表示,去年中聯重科融了200億元之後,使用超常規手段獲得了超常規的增長。

「業內公司都知道,中聯重科把付款期大大拉長,徐工科技和三一重工沒融到錢,也沒什麼辦法。這些會計手段的運用騙不了行業裡的人。所以是中聯重科去年首先用了濫招,然後三一重工跟著跳了進來。」該人士說道。

根據上善若水合夥人兼投資總監侯安揚的分析,2011年10月1日中聯重科做出會計估計變更,將三年以上賬齡的計提比例調高了,把兩年及以下賬 齡的計提比例調低了,看似平衡,但是中聯重科的應收賬款兩年及以下的比例高達95%以上,本質是把整個計提比例往下調節了。後果是應收賬款的壞賬計提比例 嚴重不足。經過這一調整,原本和三一重工計提標準接近的中聯重科,降至幾乎行業最寬鬆,與廈工股份(600815.SH)齊平。

此次三一重工的會計估計變更和一年前中聯重科所為幾乎雷同。三一重工此次調整後,賬齡三年以下的應收賬款和未到合同收款日應收款的計提比例均被 大幅調低,這部分佔到整個賬齡組合的96.19%。其中,未到合同收款日應收款的計提比例被調低至之前的一半,而這部分佔據賬齡組合的48.13%;一年 以內應收賬款的計提比例被調低至之前的20%,而這部分佔據賬齡組合的44.29%。

變動幅度之大令人咋舌。究竟是此前過於謹慎,還是目前失於謹慎?

「我們之前是過於謹慎。因為行業都採用這個標準,壞賬很低。」向文波說。

但岳大攀有不同意見:「會計政策不是兒戲,不能隨意找個理由就做變更了。如果這樣水平的計提是足夠的,之前為何一直不作變更?」

此前,三一重工對三年以上的應收賬款計提也與所有別家不同,一直都是50%,不再隨賬齡的增加而增加。而其他幾家都是計提100%。

此次修訂亦扭轉了三一重工的這條會計政策,同樣向行業看齊。但這一條對沖調的利潤遠遠低於「釋放」的利潤。

「我最謹慎」

沒有公司承認自家的應收賬款壞賬準備率計提不充分。

面對相似的質疑,中聯重科董秘回答道,雖然中聯重科會計估計變更時對賬齡2年以內的計提比例有所降低,但同時提高了個別認定的判斷依據,自認為自身目前的壞賬計提政策是相對科學和嚴謹。

中聯重科稱,「與三一重工和徐工機械相比,我公司壞賬準備率符合行業特點」,「公司通過個別認定法計提壞賬準備金額佔壞賬準備總金額比為42%,賬齡組合計提壞賬準備金額佔壞賬準備總金額比為58%。」

或者這恰恰說明賬齡組合計提不足?

中聯重科單項計提壞賬準備的應收賬款,除符合金額重大之外,便是「存在客觀證據表明本公司將無法按應收款項的原有條款收回款項」。即便已對這部 分風險已經較高的應收賬款相應採用了較高的計提標準,也不能說明整個應收賬款的風險得到了比較好的處理。中聯重科的解釋很難令人信服。

中聯重科2012年中報顯示,單項計提壞賬準備的應收賬款僅佔4.66%,賬齡組合佔到整個應收賬款的95.34%。即便「提高了個別認定的判 斷依據」,「2012年上半年多計提2.01億元」,考慮到從賬齡組合中釋放出來的計提,一加一減,事實仍是:在行業形勢並不振作,投資者對賬款回收風險 尤其擔心之時,中聯重科減少了壞賬準備。

三一重工和中聯重科都認為,自家的壞賬準備是最謹慎的。諷刺的是,在這個並不謹慎的行業中,這種說法很有可能是對的。徐工機械(000425.SZ)一年內應收賬款佔總應收賬款的91.19%,徐工機械對這部分未做任何計提。

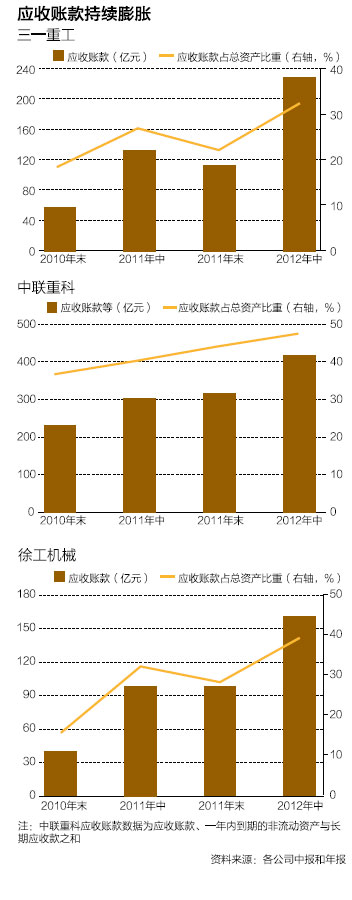

應收賬款佔比飆升

除了會計政策的競爭性放鬆,工程機械行業的應收賬款增長幅度之大,也令人感到擔憂。

「受國家宏觀環境的影響,未來工程機械行業的需求增速放緩甚至可能進一步下降,從而對公司經營業績產生負面影響。」柳工機械(000528.SZ)在2012年半年報中表示。「行業產能過剩,市場競爭加劇,行業存貨及應收賬款增加,導致企業資產質量下降的風險。」

上善若水的報告分析,中聯重科的應收賬款和長期應收款(反映融資租賃銷售金額)異常增長,佔總資產比重從2007年中期的21%一路上升到2012年中期的38%;同期應收賬款周轉天數從59天猛升至95天。

這體現了客戶付款能力和資產質量的惡化,但中聯重科絕非獨一家。

三一重工的應收賬款佔總資產比例從2010年中10.49%,到2011年底的18.28%,再爬升到2012年的32.34%。柳工機械應收 賬款、一年內到期的非流動資產和長期應收款之和,佔總資產之比,2009年為24.02%,從2011年底開始也突破了40%。徐工機械應收賬款與總資產 之比,到2012年年中達到39.31%。

在長期應收款方面,中聯重科方面這樣解釋,「長期應收款佔總資產規模比一般是隨著公司銷售規模的擴大而增長,但我公司長期應收款佔總資產規模的 增長速度低於銷售規模的增長速度。」直到今年中聯重科的應收賬款增長才高於銷售收入增長,「但是與同行業相比,數據顯示我公司信用銷售政策仍然明顯謹 慎」。

岳大攀認為,長期應收款佔總資產規模是相對指標,反映的是資產結構,銷售規模是絕對指標,這二者毫無可比性。「按這種邏輯,假如該公司的銷售收入增長十倍,長期應收款佔總資產的比例是否也應增長十倍,到200%以上?」他反問道。

中聯重科強調的一系列變化,恰恰能說明在近年來的銷售競爭下,整個行業不斷降低信用銷售的客戶門檻,導致資產質量的嚴重惡化,資金鏈的風險急遽升高,因為行業內幾家公司應收賬款增長率都遠遠高於銷售收入增長率。

|

表外奧秘

為了回收應收賬款,加快資金周轉,各家還與銀行做保理業務,即把應收賬款賣給銀行。截至 2012年中,三一重工採取無追索保理方式向銀行轉讓應收賬款,終止確認應收賬款金額20.02億元。

「三一現在做保理業務,其實無他,就是讓大家知道,賬面上獲取二三十億元現金流很容易,只要賣應收賬款。」向文波對財新記者解釋道。「其他企業 基本沒有什麼現金流,我們有130個億。中聯有一部分現金流,但主要靠做保理業務。」向文波說,這實際是一種粉飾。因為中國沒有真正意義上的保理,雖然賣 給銀行了,但若收不回來,企業最後還是要承擔的。「如果能都賣,那我們都會這麼做的,就不用貸款了,因為保理利率和貸款利率差不多。即使真賣,也要打很大 的折扣。」

另外,中聯重科為促進銷售,為客戶提供擔保:客戶支付20%-30%貨款後,將所購設備抵押給銀行,從銀行獲得融資向中聯重科支付剩餘價款。中聯重科為其向銀行的借款提供擔保,如客戶違約,中聯重科將代償本金和利息,並收回機器,進行再次銷售。

上善若水的報告分析,2010年末中聯重科對外擔保佔淨資產比重為21.66%,到2012年中期上升到26.75%。隨著中聯重科對客戶擔保 貸款的風險敞口逐年增加,擔保不良率逐年增加。中聯重科下游直接客戶主要是建築行業公司,將其不良率與整體行業銀行貸款不良率做對比可發現,2010年中 聯重科對客戶擔保貸款不良率略高於建築行業,但是2011年末和2012年中期,雖然建築行業整體貸款不良率大幅下降,中聯重科的對外擔保不良率卻大幅攀 升。

因此,該報告認為,中聯重科為了推進銷售,在選擇客戶的時候,對客戶的償付能力考慮不足,對大量劣質客戶提供了貸款擔保,貸款不良率遠超建築行業貸款不良率,使得中聯重科對外擔保風險敞口大大增加。

三一重工的銷售方式也有幾種:按揭、融資租賃、分期付款和全款。

第一種方式按揭與中聯重科類似:客戶以機械為抵押,從銀行辦理按揭貸款,三一重工負有回購剩餘按揭貸款的義務。2011年中報顯示,從這一時期開始,客戶的貸款上限由之前的70%改為80%,貸款期限上限由三年改為四年,銷售變得更加激進。

在第二種方式中,三一重工與同為三一集團附屬公司的康富、中宏或經銷商合作,由後者來做融資租賃。但如果客戶無法履行付款義務,三一負有回購租賃物的義務。

三一重工的一位工作人員告訴財新記者,融資租賃所佔比重大概是20%,按揭方式佔36%-49%。

因三一重工的融資租賃和按揭是通過未納入上市公司的兄弟公司或銀行操作,這部分並不體現在上市公司報表內。從財報中可觀察到,融資租賃和按揭的 規模都逐年增加,到2012年中,三一重工負有回購義務的貸款餘額和負有回購擔保義務的融資租賃銷售餘額總計362.19億元,較2011年底增長 17%。

向文波認為,按揭交給銀行來做,必須符合銀行規定,說明客戶質量相對較高。「銀行按揭更有保障,因為企業肯定會選擇先還銀行的錢。」三一重工的一名員工解釋道。

另一位三一重工的員工說,正因為考慮到這一點,三一在今年有意壓抑融資租賃,推進銀行按揭。

但實際上,因為三一重工最終負有回購的義務,銀行對客戶的門檻是否真的高,仍然值得懷疑。

2012年上半年,三一重工負有回購義務的貸款餘額為 247.49億元,客戶逾期按揭款及回購款餘額為18.92億元,按此粗略計算,違約損失率高達7.64%。但這一比例呈現不斷惡化的趨勢。2010年,三一重工的這一比率為4.09%;2011年為5.52%。

由於回購義務的存在,三一重工為銀行按揭留出了多少準備?

在半年報中的「預計負債」項下可以看到「未到期按揭貸款回購準備金」為1.24億元,以及「未到期按揭貸款回購準備金系根據謹慎性原則按期末客戶尚未到期的按揭貸款餘額 0.5%計提」,與實際發生的7.64%相差甚遠。

中聯重科也不樂觀。2010年,客戶的違約率為1.73%;2011年,客戶的違約率為2.09%;2012年半年度,中聯重科承擔有擔保責任 的客戶借款餘額為人民幣105.18億元,由於客戶違約支付1.29億元,客戶的年化違約率為2.46%。2012年半年度,中聯重科計提的按揭擔保回購 準備金為1.05億元,僅為按揭擔保餘額的1%。

三一重工與中聯重科均對財新記者表示,違約率並不等於公司實際的損失率。因為公司還可以將收回設備並二次銷售。但是如照三一重工的說法,通過銀行來挑選的按揭業務客戶質量更好,那麼按揭貸款7.64%的違約損失率是相對客觀的指標,已足以為工程機械全行業敲響警鐘。

Next Page