- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國的斯蒂格利茨怪圈

http://magazine.caixin.com/2012-10-12/100446292_all.html#page2中國有關部委正在試編國家資產負債表,以摸清「家底」。這其中的主要部分之一應為中國國際投資頭寸表。一位外管局官員告訴財新記者,國際投資頭 寸表是國家的對外資產負債表,是一國對外金融資產和負債狀況的整體反映,也是國家宏觀經濟決策和市場涉外風險防範的重要信息參考。

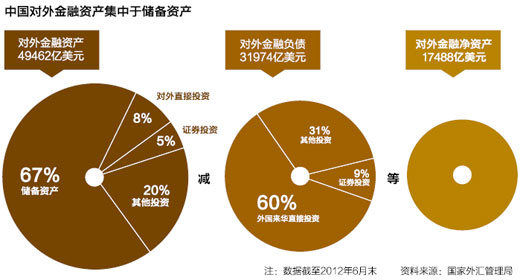

國家外管局近期公佈今年上半年中國國際投資頭寸表,可以看出對外金融資產和負債的結構分佈依然集中,對外金融資產主要集中在政府部門,以外匯儲 備為主,外匯儲備餘額33148億美元,佔比67%;對外金融負債主要集中在私人部門的直接投資等,外國來華直接投資(FDI)19032億美元,佔比 60%。

不過,在對外金融負債中,外國來華直接投資上半年雖然同比上漲20%,環比上漲3%,依然呈上升態勢,但增速明顯趨緩。這引發了業界有關外資撤資的猜測。表中外國對華的證券投資3011億美元,比2011年底增長近22%,應是是擴大了QFII額度後的結果。

一位外管局官員透露,官方認為資本流出是正常現象,對經濟沒什麼影響。「匯率沒有波動。市場也沒有恐慌,我們的海外融資還在增加,投資是淨流入,其它投資的負債資產也是淨流入。」

一位資深金融專家也認為,如把國際投資頭寸表、國際收支平衡表、央行資產負債表放在一起分析,說明再在過去老路上走已很危險,就知道現在具有戰略意義的人民幣國際化、資本賬戶開放、利率匯率市場化等都是為了糾正過去的扭曲,「金融改革時不我待」。

資本誰在流出

在對外金融負債中,FDI為19032億美元,同比上漲20%,環比上漲3%,依然呈上升態勢,但增速明顯趨緩。這引發了業界有關外資撤資的猜測。而證券投資3011億美元,比2011年底增長近22%。

「一個無法迴避是事實是,成本,主要是勞動力成本的上升,將會使得中國此前的低附加值的產業部門遷出中國,比如紡織企業,他們會選擇越南這樣勞動力成本、土地成本相對較低的東南亞地區去生產。」 商務部國際貿易經濟合作研究院高級經濟師曾丹爍指出。

對於外商直接投資放緩的原因,北京師範大學國際金融研究所所長賀力平認為:首先,外商來華投資規模已經很大,增速放緩是順其自然;其次,中國國 內市場上已出現了一些外商投資向外轉移,比如相對簡單的加工業,轉到其他勞動成本更低的經濟體;第三,更多的外商投資是以參與股權併購的形式參與的,如今 很多領域對外商股權併購這一塊的開放度還不夠高;最後,今年宏觀經濟還在下行當中,外商呈觀望態度。

不過,有市場人士認為, FDI留存利潤有可能低估,即便中國目前有2萬億美元的淨對外投資,整體的對外投資收益,或許依然為負。由於多種原因,目前中國國際收支頭寸表上的FDI餘額,是「歷史成本法」計算考量。而在美國等國家,對FDI的統計均是「市場價值法」。

但外管局人士認為,該方法是國際貨幣基金組織認可的有效方法,並且隨企業會計記錄的完善而與市場價值越來越接近。從多年來我國外商投資企業利潤 匯回和利潤留存的數據來看,其與國際投資頭寸表中記錄的在華直接投資總量相匹配。即便在金融危機期間也沒有出現利潤大量流出的情形。

此外,一位外管局官員透露,現在資本外流的主力其實是中國人自己,與外國人沒什麼關係,「進行了分析後,外資投資企業的本金撤資同比還下降了」。

他解釋說,很多中國企業以前不能用外匯結算,現在拿了很多外匯用不出去,於是存在銀行,銀行到外面去投資。此外,地下錢莊和虛假申報也是資本外 流的另外兩個主力因素。其中地下錢莊有可能根本就不進入中國,「兩頭在外」,不論是中國還是美國都沒法管理。第三是虛假申報,「我們當然儘可能的確保真 實,但是只能是表面真實,出示相關單證就放行。不可能保證它100%是真實的交易,真要做到筆筆都真實的話,社會交易的成本也會很高。」

|

儲備之癢

上世紀90年代以來,隨著經濟的高速發展和外匯管理體制改革,中國外儲經歷了爆髮式增長。中國外匯儲備1996年突破1000億美元大關;2006年突破1萬億美元大關;2009年突破2萬億美元大關;2011年突破3萬億美元大關。

國家外管局國際收支分析小組認為,保持充足的外匯儲備,對於便利企業對外開展經濟交往活動、確保國際清償能力、提高風險應對能力、維護國家經濟 金融安全具有重大意義;同時,也利於鼓勵藏匯於民,通過拓寬資本輸出渠道,逐步優化我國對外資產結構和提高外匯資源使用率。對外負債以來華直接投資為主, 具有長期經營、穩定性強的特點,有助於引進先進技術和優化企業管理制度,對金融穩定具有積極作用。

但賀力平認為,中國外匯資產一直佔比很高,是因為中國對外投資私人渠道相對不足,對資本的流出還是存在很多管制,和金融相對不開放有關。

國家信息中心預測部副研究員張茉楠認為,中國外匯資產過大說明人民幣不是國際化的貨幣。同樣德國和日本也都是貿易順差大國,但從外匯儲備來看, 都是藏匯於民。日本官方儲備資產只佔日本對外資產比重的17.6%。德國一直維持經常項目下的順差,資本項目下的逆差,從而保證整個國際收支平衡,這也是 因為歐元本身是國際貨幣,沒有必要存有大量外匯儲備。

賀力平認為,從去年末開始中國外匯儲備開始減少,這是市場資金流動的反應。市場還是繼續有貿易順差,但在金融賬戶裡,外商對中國的證券及其他投資有所減少,國內也有一些資金流失到境外。這樣一來,資金的流動從去年四季度開始發生了變化。

曾丹爍表示,經濟學一直將匯率與貿易順差掛鉤,外匯儲備下降帶來順差縮小。其實從2003年人民幣承受壓力以來,貿易順差對中國來說更多的是一 種負擔,外儲下降,順差縮小,可以一定程度減小人民幣升值的壓力。「其實從十年多前,中國的外貿政策目標就不再盯住順差,或者外匯儲備的增加了。盯住外匯 儲備的政策僅是階段性的應對措施,因為改革開放初期,中國的外匯儲備薄弱。但自從中國加『入世』後,特別是隨著中國的外匯儲備快速增加、人民幣匯率成為中 國主要面對的外部事件後,中國無論是主觀上還是客觀上都沒有追求順差的衝動。」曾丹爍表示。

失衡的債權國

國家外匯管理局國際收支分析小組指出,國際投資頭寸表所反映的是資產和負債的存量,也就是截至某一時點的餘額。國際投資頭寸的變動由特定時期內 的國際收支交易、價格變化、匯率變化等引起。對外金融資產和負債相抵後的差額就是淨頭寸,如果對外資產大於對外負債,即表現為淨資產,則該國或地區是對外 淨債權國;反之,為淨債務國。

從國際投資頭寸表看,中國對外淨資產逐年大幅增加,從2004年末的2764億美元增長到2012年中的17488億美元,年均增長37%。截至2012年5月,是僅次於日本的世界最大對外淨債權國。

儘管世界第二大債權國的地位使中國成為國際資本供應的一支重要力量,但張茉楠認為,債權國的頭寸結構依然存在很大問題。中國對外資產有七成是外匯儲備,但負債有六成是FDI。

張茉楠曾撰文指出,作為國際債權大國的中國陷入了「斯蒂格利茨怪圈」。所謂「斯蒂格利茨怪圈」,是指一些新興市場國家將本國企業的貿易盈餘轉變 成官方外匯儲備,並通過購買收益率很低的美國國債(收益率3%-4%)回流美國資本市場;而美國在貿易逆差的情況下大規模接受這些「商品美元」,然後將其 投資在以亞洲為代表的高成長新興市場獲取高回報(收益率10%-15%)。這實際上是失衡的國際資本循環方式。

「作為不成熟的債權國,中國無法以其自身貨幣進行放貸,因此,大量貿易順差帶來的是貨幣不匹配和儲備資產貶值的風險。」張茉楠指出。■

Next Page