- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

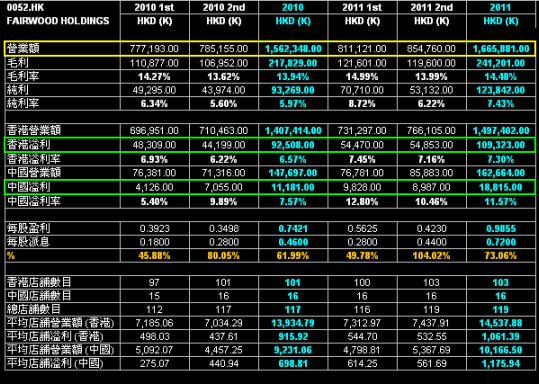

業績簡評 - 大快活集團 (0052.HK) PARTIPRAL - ROAD TO FINANCIAL FREEDOM

http://partipral-hk.blogspot.com/2011/06/0052hk.html

營業額同比升6.6%, 下半年又比上半年多5%左右, 只係毛利率開始見頂回落, 始終食材價格, 租金及工資皆上升會開始見到有影響, 但毛利率仍比上年下半年及過往平均好.

行政開支及銷售開支上下半年比較差異不大, 導致純利下半年出現重大倒退純粹因為下半年沒有更多的特殊收益, 若撇除此項目, 上下半年的經營溢利皆處相若水平.

自己比較重視既內地業績, 營業額下半年比上半年增加12%左右, 但溢利反而倒退逾1成. 雖然內地表現整體比上年好, 但增長力度明顯比想像中弱. 管理層話下年會將內地分店擴充至21間, 即增加5間, 似乎係見到內地業務開始穩定下來, 所以開始想進攻, 要知道以往5年大快活從未試過於內地一年增加多過兩間分店, 下年如果真係增加5間的話, 算係頗進取了.

管理層亦都有提到最低工資的影響, 似乎看法比想像中樂觀:

"於二零一一年五月生效的最低工資條例 無疑為我們帶來人力成本壓力。然而,本集團相信,引進靈活上班時間將有效提高生產力,並有利逐步緩和人力成本上漲對邊際利潤的影響。儘管快餐業挑戰重重, 但我們的目標仍會是謹慎地擴展及爭取達至可持續的同店增長。雖然營運開支及食物成本上漲會影響本集團的邊際利潤,但在香港及國內的優秀團隊支持下,我們仍 很樂觀有能力將其影響減輕。"

今年為慶祝成立20周年, 特別股息大增, 派息率由往年平均的60%提升至73%, 可以預期的是肯定下年會回落. 估值方面以核心盈利 1.08億計, 現價 $11.06 P/E約13倍, 估值不貴但亦不算便宜. 現時要買, 純粹係押注在內地業務上.

由於時間異常緊迫, 詳細分析稍後追加.

Next Page