- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股份配售的危与机:匹克体育(1968.HK)两天暴跌25% 港股牛

http://xueqiu.com/1668711482/49323872

$匹克体育(01968)$

港股投资的风险远大于A股,2015年6月24日开盘前匹克体育发布配售公告,让其股价在两天之内暴跌25%。本文探讨如何避免这类风险以及蕴含在风险中的机会。 匹克体育基本面较佳,在目前的价位上,具有一定的投资价值。

【一纸配售公告让匹克体育两天暴跌】

2015年6月24日开盘前,匹克体育发布配售公告,某媒体上是这样说明的:

匹

克体育(01968-HK)公布,

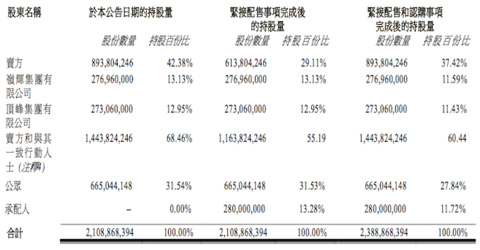

以每股2.48元透过先旧后新方式配售2.8亿股新股,现售价较昨日收市价折让约15.4%,新股占已扩大后股本11.72%。

大股东为执行董事许景南及吴提高,配售后他们的持股量由42.38%降至37.42%。

公司将会收到的款项净额约为6.8亿元,拟将该款项大部分用作提升集团企业形象及品牌国际知名度的赞助及推广活动的资金;作为公司及其海外子公司的日常营

运资金;以及支付外币银行贷款。

公告发布后,连续两天下跌,股价从6月23日收盘价2.93元,跌至6月24日的2.37元,6月25日继续下跌至2.20元,累计跌幅高达25%。

【如何估算下跌区间】

和A股不同,配售股份在香港市场被普遍认为是利空,发布配售公告后的首个交易日极少看到有上涨的,基本上是直接跌到配售价。究竟下跌空间有多大,就得看股票的质地和大市的状况。

2014

年匹克体育年报显示,公司现金充沛,综合财务状况表显示,集团的准现金高达32.5亿元RMB,为何在不差钱的情况下,公司还要配股?

配售公告中的说法是“拟将该款项大部分用作提升集团企业形象及品牌国际知名度的赞助及推广活动的资金;作为公司及其海外子公司的日常营运资金;以及支付外

币银行贷款”。这样的说法难以令人信服。而且大股东持股量由42.38%降至37.42%,本来不足50%还继续减持,显示大股东并不看好公司发展。在

2.48元的基础上再下跌5~10%,也还算不上意外。

配售时机还和大市状况有密切关系。如果是在2015年4月份整个港股都一片繁荣之时配售,低开高走是大概率事件,但在2015年6月这个风雨飘摇的时刻,当日A股还暴跌3.46%的情况下,在前面两个因素的基础上再下跌个5~10%也是正常的。

这两个因素累加,股价在配股价的基础上再下跌10%~15%,对应股价为2.11元~2.23元。

【如何避免?】

在

恒牛会的股票估值系统中,按照配售前的价格计算,匹克体育(1968.HK)的目标价为2.96元,如果价值没有低估,何必买入?

在疯狂的4月,匹克体育的股价也不过2.60元上下,在当下的6月,价格低于2.60元应该是大概率事件。尽管匹克体育相对同业安踏、特步和361度而

言,股价并不昂贵,但从安全边际来说,配售前的价格吸引力已经很小。

【如何抢反弹?】

抢反弹本来就是很有风险的事情,至少要考虑两个因素:1)公司的基本面;2)大市状况。

如果仔细阅读配售公告,可以发现这次配售为先旧后新方式,许氏家族持股从68.46%降低到了60.44%,领辉和顶峰其实是大股东许景南的两个儿子全资拥有的公司,不应该单纯的理解为大股东持股量由42.38%降至37.42%。

另外一个让市场疑虑之处是15.4%的较高折让。但从走势图可以看出,配股前的几天股价已有较大涨幅,而配股价格2.48元也不是当天就确定的,实际的价格折让并没有这么大。

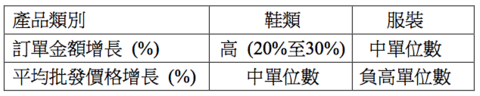

另

外,匹克体育的运营也颇为健康,在6月19日发布的2016年第1季订货状况显示:2016 年第一季度订货会订单总额(按批发价格计算)与 2015

年同季相比录得中(10%至20%)

增长。根据产品类别分析,篮球和跑步鞋类产品受惠于有关运动日渐普及和专业体育用品的需求日渐增加,其订单增长十分强劲。

另外一个抢反弹的因素就是大市状况,如果大市黯淡,不宜太早入场,有很大的机会可以拿到更好的价格。

【恒牛建议】

匹克体育基本面较佳,股价较同业(安踏、特步、361度)有估值优势,在超预期下跌的情况下,值得博反弹,从中期来看,跑赢同业是大概率事件。即使股价短期内没有反弹,也值得持有。

风险提示:注意控制仓位,市场的情绪宣泄或许会带来更好的机遇。匹克体育——福建民企——大股东配售——股价暴跌等词联系在一起,冲击力是相当大的。

说明:截止发稿前(2015年6月25日),本人并未持有匹克体育。

来源: http://www.gangguniu.com/124.html

Next Page