- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

$华油能源(1251)$:轻装上阵,抗风险能力较强

http://gelonghui.com/#/topic/GG

华油能源(1251)$

作者:陈佳宁

公司是中国少数几家能够提供综合油田服务的民营油服供应商之一,业务范围涵盖油藏研究、钻井、完井、试井以及油气增产、修井等其他相关服务,同时也制造及出售油田服务相关工具产品。

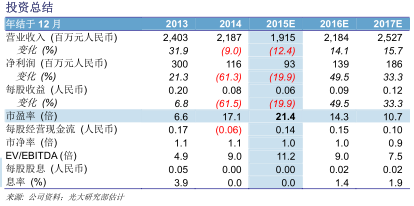

公司2014年实现营业收入21.9亿人民币,同比减少9.0%;实现应占净利润;实现应占净利润1.2亿人民币,同比减少61.3%。实现基本每股收益0.08元人民币。

坚持轻资产运营模式,抗风险能力较强:受油价暴跌影响,油服公司普遍面临需求减少,运营利润率下滑等问题。公司战略在同行中较为谨慎稳健,其轻资产的运营模式,能够在行业景气较低的时期减轻财务和运营成本压力。因此公司整体业绩虽然下滑,但幅度小于同行,且未来的抗风险能力也相对较高。

客户基础稳固,等待市场景气回升: 在高库存的压力下,油价在2015年仍然承压,直接影响油服行业需求。在较高的基数下,公司上半年油服作业量预计将同比减少。但我们认为公司所在的塔里 木、哈萨克等市场属于近年油气重点开发的区域,勘探开发规模不会大幅下降;公司在土库曼斯坦和国内的吐哈油田、安岳油田等多个区域都有进展,页岩气以及环 保油服等新业务合同也有突破,客户基础相对稳固,因此能够安全度过周期低点。待油气市场景气度回升,公司的订单和利润率有望大幅回升,经营状况将显著改 善。

汇兑损失预计将减少: 公司2014年在哈萨克斯坦实现业务收入9.1亿人民币,占总收入比例达41.7%。年末以哈国货币坚戈计值的应收账款达5.5亿人民币,占总应收账款比 例达39.1%,由于哈国货币大幅贬值带来的汇兑损失计2,150万人民币。我们认为2015年腾格贬值的压力减小,因此对公司今后业绩的影响有限。

“增持”评级: 尽管公司业绩下滑,但我们认为公司轻资产运营的方式使其抗风险的能力相对较强,偿债财务指标也处于健康区间。随着油价回升,估值有望先于业绩上行。我们预 计公司15-16年收入分别为19.1亿和21.8亿人民币,应占利润分别为0.93亿和1.39亿人民币,EPS分别为0.06元、0.09元人民币。 给予公司目标价1.80元港币,对应2015年1.2倍PB,“增持”评级。

来源:光大证券

格隆汇声明:本文为格隆转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

Next Page