- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【研報】綠色動力(1330.HK):未來兩年業績黑馬,預期漲幅38% 首募錢厚-Tcoins

http://xueqiu.com/8301293543/37014645T姐曰:2015年是公司業績拐點,2014年業績同比下降10-15%,原因是2014年上半年開工項目少,且新項目主要集中在下半年開工,導致建設工程收入的確認主要集中在2015、2016年,若公告業績下滑導致股價下跌給了天賜的介入機會。我們預計公司2014-2016年收入為9.56億元、15.7億元、19.5億元,淨利潤為1.25億元、2.16億元,2.77億元,年均復合增速達到40%。對應光大國際估值水平及公司確定性的業績增長,我們認為綠色動力環保(1330.HK)低估,建議買入,目標價5.8港幣,對應2015年28倍PE。

1)2012年4月國務院發佈《「十二五」全國城鎮生活垃圾無害化處理設施建設規劃》,垃圾發電行業進入黃金期。2012年開始年簽約量達到5萬噸/日,垃圾發電項目從簽約、籌備到建設,一個完整的週期需要18-24個月,故我們判斷2014-2016年是垃圾焚燒行業工程結算高峰期。

2)光大國際是焚燒行業不二的龍頭。這個行業成功的公司,一看背景,二看運營經驗,三看投資管理和成本控制。光大國際可謂天時地利人和。親爹(大股東)光大集團是大型央企,有錢有勢,靜脈園模式以及上下游產業鏈延伸保證率公司的高於同行業的內部收益率,標竿項目蘇州光大產業園以及豐富的項目運營經驗看得見摸得著。是一匹大白馬。

3)我們認為綠色動力將會是一批黑馬。公司業績具有極大的彈性,項目全部運營後垃圾處理能力將是現在的3.98倍。背靠大股東北京市國資委,拿項目拿錢都方便,戰略上產業鏈縱向延伸,未來內部收益率有提升空間,上市拓展融資能力,大項目以及國際市場開拓逐漸發力。我們判斷2015-2016年淨利潤分別增長70%,30%。

4)當然只說收益不講風險的報告是在耍流氓,我們認為公司前期著眼點在二三線城市,項目規模比較小,且受該地域垃圾清運能力以及規模的限制,導致簽約項目遲遲未能開工,雖然未來城鎮化的大趨勢這些地域會是潛力型的,但是預計短期內已簽訂項目不能開工也是不爭的事實,且小項目內部收益率低於大項目。

投資邏輯:

1.儲備項目是商業運營的3.98倍,確定性高,彈性大

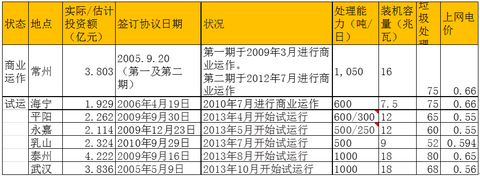

△根據2013年年報材料,公司商業運行的垃圾處理能力為1650噸/日,試運營項目的垃圾處理能力為3600噸/日,合計處理能力為5250日/噸。我們按截至最近一期的半年報,公司在手項目儲備計算(加上二期項目),全部建成後,垃圾處理能到達到2.09萬噸/日內,是目前垃圾處理能力的3.98倍。

△截至到2014年5月份,光大國際已簽約規模達到3.1萬噸,目前光大國際的處理能力是1萬噸,而光大國際還有水務、光伏發電等其他業務。所以從未來收入彈性來看,綠色動力絕對是不折不扣的黑馬。

2.2014年業績低點,2015年結算高峰,V型反轉隱藏暴利空間

△公司上市後不久便發佈了中期業績預減公告,我們建議忽略。原因是,你見或不見,垃圾焚燒處理項目就在那裡。2014年上半年在建項目比較少,主要是惠州項目,2014年下半年安順、句容、薊縣項目分別在6、7、8月份動工,2015年開工的項目有章丘項目、平遙項目、青島項目、寧河項目、紅安項目、湖南省隆回縣。

△基於對北京市國資委入主後這兩年的執行能力以及垃圾焚燒行業必須快速跑馬圈地追趕龍頭企業的趨勢,我們樂觀的判斷潮陽和通州項目也將在2015年開工。則2015年,2016年是公司工程項目建設收入結算的高峰期。試運營的五個項目預計2015年進入商業運營。所以我們判斷,2015年是公司豐收的一年,建設收入及運營收入將實現雙豐收。

圖示:2015年及2016年可能結算的項目及金額

圖示:2015年試運行的項目將全部進入商業運行

3.北京市國資委強力背書,業務發展邁入嶄新時代

公司前身為道斯環保科技,2000 年在深圳成立的中外合資企業。2000 年至2009 年,公司經歷了從民營企業到國企控股,再到民營退出、北京國資全面持股的一個過程,期間由於國資公司與原民營企業的理念有所不一,導致2009年3 月才有第一個BOT 項目(常州一期垃圾焚燒發電)正式投運。

△2009 年底北京國資100%持股後,項目簽署、建設以及投運工作逐步正常化。從項目取得上看,2013年之前公司項目處理能力主要集中在500-1000噸,且大多集中在二線尤其是三線城市,甚至一些縣級市,很多地點因為垃圾清運能力限制以及垃圾總量不足導致項目遲遲未能開工,如射陽、金檀項目。青島項目則因為居民的抵制導致重新選址。

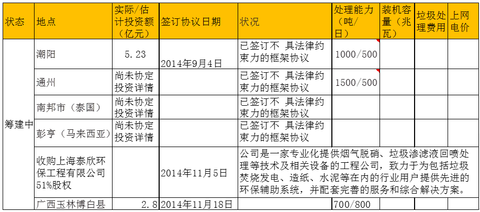

△最近2年,公司拿的項目噸數明顯從幾百噸的小項目提升到了1000-2000噸的大項目,項目位置也從三線城市到了二線城市甚至一線城市,項目質量有了明顯改善。通州項目以及潮州項目是北京國資入住後項目接收能力的重大體現。公司項目也成功拓展至海外,與南邦市(泰國)、彭亨(馬來西亞)簽訂了不具有法律效力的協議,國際化視野初具。

4.垃圾處理技術領先,向上游產業鏈延伸,提升利潤空間

△綠色動力的垃圾焚燒設備僅用爐排爐,不參與流化床競爭。技術總監盧巨流先生研發的多驅動逆推式爐排爐技術和設備, 2006 年已被授予一項國家發明專利。因此公司具備自有的爐排技術,生產則外包給國內廠家,在成本上較進口設備有顯著優勢;根據行業普遍水平,與進口爐排相比,國產的成本可下降 40-50%。公司絕大部分項目運用的都是自主研發爐排技術。

△公司於 2014 年 底宣佈一份投資意向協議,擬收購上海泰欣環保工程 51%的股權。泰欣環保是專業提供煙氣脫硝、垃圾滲濾液回噴處理等技術與設備的工程公司,目前已建立這些環保輔助系統的 EPC 綜合工程能力,為國內多個垃圾發電廠與中小型火電長提供配套服務。若收購成功,綠色動力將正式進入設備製造與工程領域,不僅有助於完善垃圾發電的產業鏈,降低部分設備成本,並且可對外承接工程,增加的利潤來源。預計該收購將於 2015 年 3 月 31 日前後完成交割。

△光大國際項目的內部收益率達到12%,遠高於行業,主要原因是公司上下游產業鏈縱向延伸,從上游的焚燒爐,到下游的煙氣淨化,全產業鏈參與,大大提升了公司的內部收益率。我們判斷公司上下游產業鏈的延伸也必將提高公司的收益率。

5.運營效率提升帶來收入及利潤提升

單個項目的運營效益,與當地的垃圾產生量、政府的收運體系以及垃圾本身熱值密切相關,這些是在公司競爭項目時需要考慮的事宜,與公司本身的建設運營管理沒有直接關係。對於項目公司的運營效率,我們主要關注自用電率((總發電量-上網電量)/總發電量))以及噸垃圾發電量(按國家給予 0.65 元/度電的補貼計算方式:上網電量/進場垃圾量)。

△目前公司僅有常州與海寧項目正式商業運營超過一年,根據招股書數據常州往年自用電比率均超過20%,噸垃圾發電量也低於200度,這是由於該項目附近為化工重鎮,工業用戶有供熱需求,因此項目1號機組採用抽氣供熱的方式,可供電與供熱;如果把供熱一起折算之後,自用電率約為16%,符合行業水平。另外值得注意的是,蒸汽折算成電量後,其價格約為實際售電價格的2倍,可見供熱的盈利能力好於供電;但由於大多數焚燒廠附近並沒有相應需要供熱的工廠,因此無無論是綠色動力還是全行業,垃圾焚燒項目有供熱的很少。

△海寧項目的運營效率是一個逐步提升的過程,自用電率最開始有 24%左右,後期逐步下降,2011-2012 在 18%左右,2013 年降到 14%,已屬行業前列水平。在噸垃圾發電量上,海寧廠從一開始約 200 度提高到 2013 年的 270 度,已接近國家補貼標準的上限 280 度,預計這兩年仍有提升潛力。

△2013 年進入試運營的五個項目中,截止目前,除了武漢還未拿到 0.65 元/度的完整補貼外(與國家審批進度有關),其餘項目均已獲得。由於是試運營階段,暫時沒有自用電比率的數據;在噸垃圾發電量方面,乳山、泰州由於是 2013 年 11-12 月才開始投運,因此 2013 年統計的發電量數據暫時較低,在成熟運營後將逐漸提升。

PermaLink: https://articles.zkiz.com/?id=133285

Next Page