- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

困境反转,借助融资租赁东风再次起航——宝德股份深度研究 大帅周

http://xueqiu.com/1283641115/36703160

一、从创业板C28说起

2009年10月30日$特锐德(SZ300001)$ 上市交易为标志创业板启动,创业板指以2010年6月定基1000点,截止2015年2月13日1825点,涨幅82.5%。创业板第一批上市企业共有28家,平均市值扩张348%,以$机器人(SZ300024)$ 、$网宿科技(SZ300017)$ 为代表,2014年10月30日,深交所举办创业板五周年活动,创业板首批28家企业再次聚首,这些企业领导者纷纷出席,期间滋味冷暖自知。

$宝德股份(SZ300023)$ 市值扩张为43%,排名27位,而排在其后的$中元华电(SZ300018)$ 处于重大事项停牌阶段。

查看原图

查看原图二、宝德股份简介

公司的主营业务为石油钻采设备电控自动化产品的研发、设计、制造、销售、服务及系统集成,涉及陆地、海洋及特殊环境下石油钻机设备电控自动化系统解决方案。公司控股股东赵敏技术出身,获得过国家科技进步二等奖,妻子邢连鲜为大学教授,持股比例58%,公司9000万总股本。

公司主营的石油钻采电控系统在整个石油钻机设备系统中约占总价值的15%-20%,公司行业占有率在8%左右,属于第二梯队,由于石油钻采行业不景气以及竞争激烈,主要原因在于几个石油集团的石油钻采电控系统的订单主要分发给关联企业,公司业务于12、13年陷入亏损,但公司拥有12000米钻机电控系统领域技术,国内独家,海洋深水钻井船领域,目前公司是国内唯一一家掌握海洋深水钻井船绞车主动补偿控制系统生产技术的厂家。公司产品线有石油装备、工业自动化和冶金领域控制系统,契合工业4.0战略。

公司发力转型为融资租赁公司,拟以发行股份及支付现金方式向重庆中新融创购买其持有的庆汇租赁90%的股权。其中以16.67元/股的价格拟向重庆中新融创发行22,945,410股,向控股股东赵敏等五名特定对象合计发行股份数量为13,497,300 股。完成后总股本由9000万股增至1.2644亿股,控股股东赵敏和一致行动人邢连鲜(赵敏之妻)持股由原来的58.31%下降为47.99%,重庆中新融创持股18.15%,成为第二大股东。此次定增不构成借壳,但属于重大资产重组,目前审核进度是公司于15年2月6日收到证监会二次反馈,按照规定,公司须在3月5日前递交补正材料,预计证监会受理决定会在3月20日前,而公司年报预约披露在3月20日,而公司发布业绩快报,14年盈利1570万,届时公司将解除退市风险。

除此之外,公司2014年11月收购陕西华陆化工环保有限公司60%股权进军环保领域,为公司业务转型加码。

查看原图

查看原图三、宝德股份驱动因素

1、公司完成并购后,融资租赁业务将成为公司主要业务,融资租赁业务带来跨越式发展

(1) 融资租赁目前处于行业野蛮生长阶段,类似于09年的信托行业,行业总统规模在3万亿左右,在未来几年可以看到10万亿的空间,“大行业、小公司”这个最适宜企业成长的格局可以观测到未来领军企业的加速成长。

据中国租赁联盟统计,在2006-2013年八年间,业务总量由2006年约80亿元增至2013年约21,000亿元,增长超过200倍。2009年-2013年,我国融资租赁业年均复合增长率超过50%。截至2014年底,全国融资租赁企业总数超过2000家,比上年底增加近1000家。融资租赁合同余额达到3.2万亿,比上年底增加1.1万。可以说融资租赁是金融服务业中的朝阳行业。根据商务部网站信息,世界主要发达国家渗透率在20%-30%,而我国融资租赁交易规模仍为5%左右,融资租赁行业为下一个金矿。

以上为自上而下的观测融资租赁发展,自下而上通过同业公司捕捉行业信息。A.和佳股份:子公司恒源租赁成立于2012年8月,即实现租赁合同额约4,400 万,恒源租赁2013年取得融资租赁合同额约3亿元,2014年1-6月取得融资租赁合同额已超过5亿元。2013年恒源租赁实现收入1,802.91万元,净利润1,237.71万元;2014年上半年实现收入3,819.53万元,净利润2,289.58万元,14年融资租赁利润增长预计在300%以上。恒源租赁注册资本目前为4.4亿,公司计划募集资金增资5亿,达到约10亿规模。

B.盛运股份:公司参股丰汇租赁45%。根据公司披露的数据,丰汇租赁2013年上半年实现净利润约8093.3万,14年上半年实现净利1.8亿,依旧翻番的业绩。丰汇租赁注册资本3亿元,14年5月份计划将注册资本扩张到10亿元。

以上可以判断,目前注册资本在3-4亿阶段,业务得到100%以上增长是属于自然增量,以及随着融资租赁业务的发展,增加注册资本金将带来收入的几何级扩张,特别是融资租赁业务可以放大到资本金10倍,在公司加速成长的最初几年看不到业务发展的天花板,而坏账的行业风险在这几年也不会暴露。

(2) 庆汇租赁的价值判断

1)中植系重点加持,管理团队优异

庆汇董事长:李妍先生,曾任丰汇租赁总裁;

庆汇总裁:张冠宇先生,曾任融丰租赁副总裁;

庆汇副总裁:冯海涛先生,曾在日新租赁(中国)有限公司、恒信金融租赁有限公司、丰汇租赁有限公司,分别担任项目经理、项目主管、副总裁等职务;

庆汇副总裁:亢迪先生,曾任职长江租赁有限公司业务主管、渤海租赁股有限公司战略与创新部总经理等职务。

2)在手项目保证

目前庆汇租赁银行审批及尽调中的共计39.5亿,签订战略合作协议的有260亿。

查看原图

查看原图 查看原图

查看原图3)庆汇租赁的业绩承诺偏保守

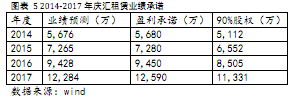

庆汇租赁给出了业绩承诺,如下表:

查看原图

查看原图但依据$凯撒股份(SZ002425)$ 1月底收购庆汇租赁时公告,承诺2014-2015年1.0亿、1.4亿,原因在于超出标准30%部分激励给庆汇高管,庆汇由中植系今年重组整合,重赏之下,必有勇夫。

查看原图

查看原图除此之外,判断仍有超预期可能,与庆汇租赁关系紧密又及其相似的丰汇租赁$盛运股份(SZ300090)$ ,业绩屡超预期:

查看原图

查看原图利润调节的后手:庆汇租赁的控制人重庆昊诚拓天与盟科投资之母公司盟科置业集团于2013年9月26日签订了《关于庆汇租赁业务发展的合作协议》,协议约定,盟科置业同意利用其资源支持庆汇租赁业务的发展。而盟科投资为丰汇的大股东。在庆汇2014年1-7月份的收入中,盟科投资贡献了13%。未来业绩承诺不达预期时的一个后备方案。

4)与原有业务的协同

目前庆汇租赁的下游客户主要有中宸高速、盟科投资、大连特钢、华宝汽车,与宝德所处的石油钻采领域没有交集,有望进入新的领域,与此同时宝德近期收购的陕西华陆化工环保有限公司客户主要分布在石化、钢铁冶金和煤炭能源领域也为庆汇租赁提供合作的可能。

2、公司传统业务筑底,海外业务拓展初见成效

宝德股份在2012年在美国开立子公司,2014年上半年海外业务收入2800万,占比42%,2014年公司实现收入90,75万元,较2013年同期增加102.94%,主要是由于公司加大新客户和海洋产品的拓展力度;同时公司海外市场推广初见成效,致使报告期内销售额大幅上升。与此同时,公司重点研发项目三个,包括海外智能抽油机控制系统、无线传感器、独立防摇控制系统,目前已完成中试,进入市场推广阶段,2014年上半年已形成销售收入,且该类产品与其他产品相比毛利较高。

2、进军环保领域,业绩超预期是大概率事件

陕西华陆化工环保有限公司是专业从事化工领域环保技术开发、工程设计、设备制造、工程总承包及运营服务的综合性环保公司。公司研发了多项专业技术工艺,现拥有5项专利权,具备环境工程(水污染防治工程)专项设计资质和环境工程专业总承包资质。

公司主要业务模式为工程项目总承包(EPC)、装备供应(PC)、技术服务(C)和托管运营(C)。公司标的资产评估价为1亿,其中14年评估净利润为1186万,收购PE为8倍左右,远低于A股上市行业40倍PE,目前公司在手合同有:

a.新疆奎山宝塔石化有限公司总承包合同

2013年06月18日,华陆环保与新疆奎山宝塔石化有限公司就新疆奎山宝塔石化有限公司 800 万吨/年重油制烯烃、芳烃及配套循环经济综合利用项目中“600m3/h 污水处理和480m3/h深度水回用”签订 EPC总承包合同,合同金额为 14500 万元。

b.包钢集团设计研究院项目设计合作协议

2014年7月,华陆环保与包钢集团设计研究院就包钢稀土高科技股份有限公司稀土生产“三废”综合治理改造项目签订设计合作协议,合同金额为 400万元。

c.咸阳瑞盛水处理有限公司技术服务合同

2013年12月12 日,华陆环保与咸阳瑞盛水处理有限公司就新疆奎山宝塔石化有限公司脱盐水站及凝结水工程投标签订技术服务合同,合同金额为 310万元。

d.山西国新和盛新能源有限公司总承包合同

2014年7月,华陆环保与山西国新和盛新能源有限公司就 20万吨/年碳四深加工项目污水处理工程签订总承包合同,合同金额为246万元。

e.江苏海蓝净化设备有限公司技术咨询服务合同

2013 年 12 月,陕西华陆化工环保有限公司与宜兴市海蓝净化设备有限公司就新疆奎山宝塔石化有限公司 600m3/h 污水处理和 480m3/h 深度水回用项目签订技术服务合同,合同金额为 100万元。

f. 内蒙古包钢稀土(集团)高科技股份有限公司稀土生产“三废”综合治理技术改造工程——包头华美稀土硫酸铵废水处理系统。

2015年2月5日,签订了《建设项目工程总承包合同》(以下简称“本合同”),合同金额为人民币 9633万元。

华陆环保以EPC和技术服务为主,在华陆环保进入宝德股份之后,将会得到资金补给,为未来EPC业务奠定基础,考虑到华陆环保千万级别的利润,特别是业绩承诺为2014-2016年年均1600万净利润,超出部分50%奖励华陆环保,成长性可期。宝德落在一枚,日后有望有超预期收获。

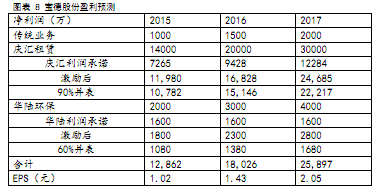

四、宝德股份盈利预测

宝德股份盈利预测较为简单,按照传统业务、融资租赁业务和环保业务进行拆分,如下表:

查看原图

查看原图五、宝德股份投资判断

1、宝德股份的安全边际

配套融资中,实际控制人赵敏先生自掏腰包认购1.37亿,大股东融资通过股权质押,锁定期3年,参与成本为16.7元/股;按照8.0%的年息成本,3年期时间成本在21.0元/股。

2、股价滞涨,持股集中度集中

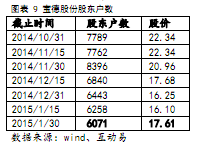

从股价来看,随着14年年底“19”行情,股价由22.6元下探至14.24元,跌幅37%,在15年1月开始创业板大反弹开始,股价处于滞涨阶段,但持股集中度上升,筹码在低位完成换手。

查看原图

查看原图3、敏感时间节点

按照原定计划公司在1月26日提交证监会重组委员会反馈材料后有望在年前过会,但公司2月6日收到二次反馈意见,公司须在3月5日前提交材料,考虑到春节假期因素,预计公司在3月5日提交材料,推测3月20日重组委员会审议方案,同时,3月20日为公司年报披露日,自此之后公司将消除退,市风险,股票将重回机构配置视线,3月20日前为敏感时间窗口,此其一;

预计公司在4月30日前完成此次重组,预计一季报能够并表,公司业务属性将发生重大变化,4月30日为敏感时间窗口,此其二;

公司配套融资增资2.25亿,加上现有货币资金1.0亿,合计现金超过3亿,与此同时公司资产负债率为15%,不排除增加负债方式可以腾挪资金,考虑到庆汇超过200亿的储备项目,判断公司有望在庆汇并表后迅速进行增资,将庆汇租赁的注册资金由3亿增加到5亿以上,半年报8月31日为敏感时间窗口,此其三。

4、投资判断:勇者不惧!

在假设重组顺利完成的前提下,宝德股份具有足够的安全边际,有具有诸多超预期因素,宝德股份在3月份看高至20元附近,在4月底看高至30元,特别是$宝德股份(SZ300023)$将 通过不断超预期的业绩将带来的戴维斯双击,此时宝德将充分展示其市值弹性,值得长期跟踪。

5、风险因素

并购重组不达预期。

PermaLink: https://articles.zkiz.com/?id=132619

Next Page