- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

建立對股市的動態認知(原文首發摩爾金融)(求雪碧) 馬馬m專撿破爛

來源: http://xueqiu.com/6867901973/36362235雪球等論壇也混了較長時間了,每日刷屏也賺了些人氣,上萬粉絲勉強添為小v一只。

不過在與眾人的交流中,不難發現很少有人是真正以一個動態的模型來認識股市的,甚感奇怪。

如果說從10.28開始的上證指數行情是一輪瘋牛,快牛的話,大家似乎都只看到了成交量的迅速放大,大藍籌,大金融的高歌猛進,因而將其歸結於場外資金的進入。股市是有正反饋的效應的,但是這正好說明資金往往是沖著資金來的。畢竟任何說法都不能解釋的一點就是,在14年開始,水都多的濕褲子的情況下,為什麽大盤股突然以一種瘋牛的姿態崛起,可之前,資金哪兒去了?

為什麽會出現如此眾多膚淺的認知呢?不得不承認的一點是,即使是大部分活躍在實戰一線的高手群體,其整體認識水平和投資意識還停留在比較簡單的線性思維階段,靜態的現象和數據往往是他們最依仗的工具。

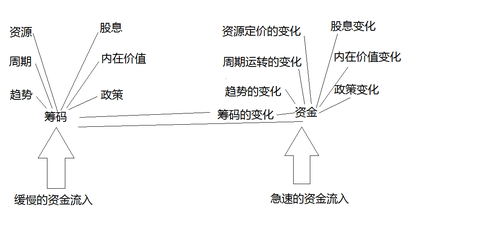

說到底,股價的漲跌由股票的供需雙方決定。這種供需的對立不僅僅表現在股票的分時圖上,更多的還體現一個中長期的脈絡里。供,就是籌碼;需,才是我們通常所說的資金流入股市,但其實無論是籌碼還是資金,本質上都是資金的變化。從實體層面上講,資金才是股市價格變化的根源。

換而言之,我想說的是,籌碼面的變化,其實是一個緩慢的資金變化導致的結果,而圖中的六點,乃至資金的多寡,都是中長期籌碼變化的驅動力。(註意,這里的趨勢,更多強調的是社會發展的趨勢,對應在股市里也可以用一個俗不可耐的詞語——風頭)(因為沖著長期無風險利率這種宏觀大趨勢下行而鎖定股市籌碼的實在太太少)

而所謂的資金,其實說的是一個急速的資金變化的過程。因為是一個急速的過程,所以其驅動力必然是要比籌碼的高一個維度,因而我說,是變化驅動了資金面的變化。而且,資金面的變化,會引來更多的資金急速流入,謂之正反饋。

當然,圖中也只是一個形象的表述,但是須知,從一個較長的時間軸上來看,籌碼面和資金面都是在不斷變化的,而正是這種變化,我們需要用動態的眼光來看,否則就會一葉障目。

下面用動態認知的方法來分析以下大盤的走向,你會發現很鮮明。

和很多老股民所迥異的是,我堅持認為本輪大盤的行情,場外資金來的並不多,或者說,遠遠沒有大家想象的多。

早在從12年開始,資金的緩慢流入就在持續,而且相當一部分資金是主動買套,很明顯所圖不小;但我們應該註意的是,有相當一部分資金流入股市,看中的是高股息和破凈資產,而這部分籌碼將不會是長期靜態的,而是會隨著邏輯的變化而不斷松動,直到完全破壞。

對於一部分大藍籌而言,市場上的交易籌碼是在不斷減少的,現在回頭看,其實蛛絲馬跡明顯的很,比如烏龍指事件就能輕易看出,只是這些還不夠吸引力。

我們不妨看看,在股市這一輪行情開始階段,有哪些比較重頭的信息呢?

1是滬港通;2是安邦大舉舉牌;3是降息;

異常清晰了已經。

滬港通,代表著籌碼會進一步減少,而降息,同時使得多項驅動力作用,更重要的是,降息使得整個場外資金池子擴容,因而流入的水流也更大了。

而安邦舉牌,其實是一個至關重要的信息,他在不斷的刺激著一些觀望的資金—籌碼不多了哦。

我們說,從量變到質變。正是市場這種籌碼的珍惜情結,導致了瘋牛的誕生。

而對於一些媒體大肆渲染的所謂場外資金大舉進入,我倒是覺得很可笑,因為量並不能說明資金的多寡,量是分岐(當然也有觀點認為是統一,貌似還是官方教材)

之前和朋友聊天的時候,我就說過,3200-3500恐怕很難短時間過去,因為相當多的籌碼已經松動,這是很明顯的。對於那些從13年陸續進場鎖定的籌碼來說,從圖中不難看出,很多鎖定邏輯已經被破壞,而這批籌碼是沒有足夠的增量資金來穩住他們的。

情況果然沒超出我的預料,如果說真的有超多的增量資金進場,何以這些並不多籌碼都鎖定不了呢?

我們再來說說中小創和大盤股的所謂對立。

我討厭的一種說法就是局部牛市。把a股所有股票設置為同權重來看,a股平這個指標從12年底翻了將近3倍,對於小散來說,這尼瑪不是全民牛市這是什麽?(P.S.最討厭的言論是動不動就拿亞馬遜打比方)

中小創流通市值小,政策支持,一級市場趨勢向上,加上市值管理的目的,自然籌碼鎖定的更容易,進而稍稍有資金就能輕易擡起來,這一點不奇怪。

我們說市場底,對於大部分籌碼來說,市場底就是檢驗籌碼鎖定成色的那一關。

而起爆點,更多的是和時間有關。

所以我們看看現在的局面。

如果硬要把大盤和小盤對立起來的話(這是流行思維嗎),我們可以發現,大盤正處於一個新的籌碼鎖定的過程,因為同時伴有資金面的變化,導致這種鎖定過程不會像之前那麽平靜,而是波動較大。

小盤中小創呢,現在則進入了一個尷尬的時期,一方面伴隨高高在天上的股價,原有的籌碼鎖定邏輯會隨著股市的波動而不斷被破壞,因而籌碼面是不斷惡化的, 但是市場充足的資金完全承接住了松動的籌碼,使得其繼續走著慢牛的情景,但是這種慢牛的假象又能持續多久呢?如果中小創是真的有價值的話,那麽一次中級調整穩固籌碼是必須的了。問題是這個節點在哪里?

有人說會是年報後的估值回歸,和此相比,我更希望是交易籌碼的泛濫而被大家所了解,所質疑,所恐懼。

當然,這里並不包括一些預料以外的事,比如降準。

但是上半年逢低布局大盤股,應該是核心。

02.04晚上補充

降準了,那又怎麽樣呢?

寬松的貨幣預期,釋放的流動性,那又如何?資金依然不夠鎖定籌碼的。

籌碼鎖定的時間會縮短,但是不會立即結束。

還是那句話—上半年逢低布局大盤股。記住是逢低,切記追高。

而對於中小創來說,無論你內心認為其有多少泡沫,但是跟隨走完一輪趨勢,這才是必須的。

PermaLink: https://articles.zkiz.com/?id=131131

Next Page