- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

期權讓A股進入三維時代 阿爾法工場

來源: http://xueqiu.com/8818667120/35149645

本文為阿爾法工場線上活動分享內容

主講人:盈創世紀總裁 韓冬

整理人:廣州康達木業副總經理 魏長虎

非常榮幸,感謝阿爾法工場能給我這樣一個機會能給大家分享我對期權的理解,正好最近我現在也有一本書要出,書名《期權就這麽簡單》。

我們也是想無論是ETF期權、個股期權,還是股指期權,跟大家分享就像這本書名一樣,期權就是這麽簡單,它是一件很簡單的事情,我們今天用這種方法,讓大家簡單容易地去理解期權,並不是像理論書上那麽複雜。

以目前我們了解的消息,很有可能在1月28日,ETF期權會跟大家見面,我們現在也是在準備著當期權出來的時候,我們能看到市場會帶來一個什麽樣的變化。

我們今天開篇的一個題目,我想用這句話:期權讓中國資本市場進入三維的時代,通過這個角度我們要去了解、去學習期權的必要性。

去年年底的時侯有一個大片叫《星際穿越》,大家都去看了那個電影,很多人都知道講的是一個從一維到十二維的世界,大家在微博里面也轉了很多。

我記得有一個螞蟻的例子:說螞蟻是二維的生物,它只會走直線,如果你給它一張紙,螞蟻只會延著直線走從A點到B點,但是人類是三維的生物,人類告訴它把這張紙折在一起就可以從A點走到B點了,螞蟻會說:“唔,這麽神奇!”同樣的,期權也是讓中國的資本市場從一維到二維到三維的一個變化。

對於在過去二十幾年的資本市場里,摸爬打拼的各種投資者,牛市喜悅、熊市憂傷,好像我們很難逃脫這樣歷史的輪回;市場總是在一片歡騰中被套在了高點,然後要經歷慢長的熊市縮水痛苦。

作為中國的普通投資者,我覺得他們一直是這個市場的弱者,因為他們沒有機構的資金優勢,也沒有機構專業的投資能力,包括快速的信息獲取。所以在沒有股指期貨的時代,他們只能用自已的熱情,追逐市場的熱點。

但是當市場降溫的時侯,很多投資者都會因為過高的成本被套在高位,而風險來的時侯,如果他們沒有很好的資金管理,他們又會經歷漫長的熊市帶來的痛苦,如果他們沒有止損,會一直被套在很高的位置。

我個人認為,這種情況對於普通投資者來講,在股指期貨出現以後也沒有得到解決,雖然說股指期貨意味著這個市場從能夠單邊做多獲利轉變為可以做空獲利,可以對沖風險,但是對於普通投資者來說,似乎意義不大。

股指期貨的做空,對沖風險的功能,相對於機構更有優勢;股指門檻相對較高,而且股指跟部分個股是有弱相關性的,所以更加凸顯了這種對沖的武器是掌握在機構手中,普通投資者很難用股指期貨來對沖它的風險。

但是期權的出現可以改變這種情況,期權的本質相當於市場給普通投資者提供的一種金融保險,它可以保護投資者在這個市場里資金的安全。

期權將改變整個中國金融市場交易的結構,在沒有股指期貨的時代,市場的交易策略是以配置持股的品種,調結持倉的結構為主,被動地應對市場的變化。在股指期貨出現以後,市場的交易策略變得相對靈活,湧現出了各種基於股指期貨的對沖交易策略,通過配置不同的品種和比例的股票,同時持有一定比例的股指期貨。

但是期權出現以後,中國的金融市場將演化出無窮無盡的交易策略,你可以持有不同比例的股票,持有不同比例的個股期權,持有不同的價位的股指期貨的多倉或者空倉,你可以在不同的行權價、不同的合約月份、持有不同方向的期權。

那麽我們就可以這樣推導一個市場,如果說沒有股指期貨的市場是一條直線的一維市場,那麽有了股指期貨的市場就是由線及面的一個二維市場,期權出現以後將把中國金融市場推進一個三維立體的時代。

我們來看上面的圖,首先我們來看一下K線圖,K線就是我們做股票也好,做期貨也好,我們持倉根據這個K線的變化,我們的收益曲線會發生變化。

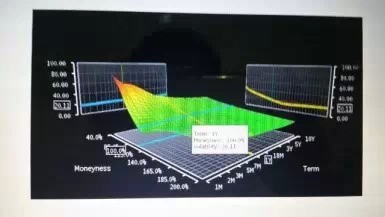

下面這個是一個三難立體的圖,這就是加入期權以後我們持倉的變化會變成一個三維立體的狀態。

所以在這里我們會說,期權能夠實現什麽呢?在一維和二維的資本市場里,我們很難實現穩賺不賠的交易策略,在期權出現的交易市場里穩賺不賠的策略非常多,可以說是無窮無盡的一種組合。

這種狀況就像是我們對螞蟻說,從A點到B點,只要你把紙對上去就可以了,螞蟻會覺得很神奇。如果我們了解期權的話,那麽在資本市場可以讓我們的資金曲線變得非常平緩,穩定盈利、穩賺不賠的策略可以非常容易地去實現。

如果你只是了解股票交易,或者是股票和期貨的一個結合,那麽你很難去理解有了期權以後的三維的金融市場;這就是今天我們大家坐在這里聽我講,為什麽我們要學習期期權,了解期權的必要性。

當中國的資本市場進入一個三維世界的時侯,如果你不了解期權,很容易被這個三維市場打敗了;我們今天拋開各種期權複雜的數據模型,拋開各種理論,我們想用最簡單的方式,把期權的本質和一些基本的交易的方式,還有期權可以做什麽,分享給大家;

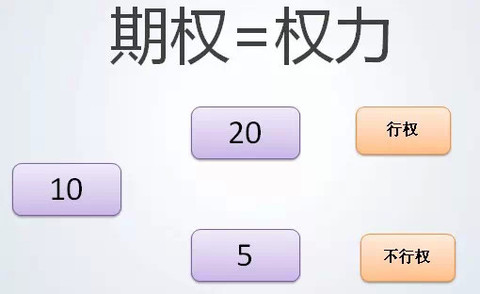

首先我們了解期權是什麽,期權實際上就是你的權力。你有一個權力在某種價格買入,或者賣出一個標的的權力;你可以選擇行權,也可以選擇放棄行使這個權力。舉個簡單的例子:

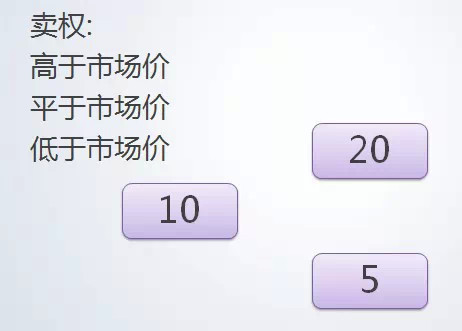

假設現在我們渴了,手里拿一個杯子去喝水,那麽這個杯子現在市場的價格是10塊錢,我們擔心它未來的價格會變,可能明年這個杯子會漲到20,也可能會跌到5塊;

如果我們想買這個杯子,今年這個杯子10塊錢,我們不希望這個價格發生變化,我可以花1分錢,買一個10塊錢買這個杯子的權力。如果第二年這個杯子漲到了20塊錢,那我可以選擇行使這個權力,以10塊錢的價格買入這個杯子,我還可以把這個杯子以20塊錢的價格在市場上賣掉;那麽我的成本只有1分錢,我的收益卻達到了10塊錢。

如果明年這個杯子價格跌到了5塊錢,我要不要行使這個權力呢?當然是不要了,因為沒有必要,市場價已經是5塊了,我還要行使這個權力10塊錢去買這個杯子?我直接去市場上以5塊錢去買到這個杯子就好了,那麽我們的損失是什麽呢?我們的損失只是一分錢,非常非常的少。

但是如果沒有期權的話,我們可能要囤一個杯子,買了一個杯子如果漲了的話,我們會賺10塊錢,如果跌了的話,我們會虧5塊錢,一個杯子是5塊,十個杯子是50。

同樣的,如果你是一個手中持有杯子要去賣杯子的人,那麽你選擇買入一個賣出它的權力也是一樣的。如果明年這個市場漲了,現在這個杯子是10塊錢,我花一分錢買一個10塊錢賣這個杯子的權力。

那麽如果明年這個杯子漲價從10塊漲到20,我要不要去行施這個權力,當然不要,我直接20塊錢把我的杯子在市場上賣掉就好了,但是我花1分錢買的這個權力可能就沒用了。

但是如果明年這個杯子從10塊錢跌到5塊錢,對於我來講意味著什麽,市場價這個杯子只有5塊錢,但是我可以行使這個權力,以10塊錢把這個杯子賣掉,這樣的話我10塊錢買的杯子10塊錢賣出去,我一分錢也不賠。

我們知道了期權其實就一份權力,那麽我們現在來了解一下期權的本質,期權的本質實際上就是一份金融保險;舉個最簡單的例子,如果沒有期權的話,我們買了股票漲了賺錢,跌了賠很多,如果有了期權的話漲了賺錢,跌了的話賠很少,甚至不會賠錢,這就是期權可以達到的效果。

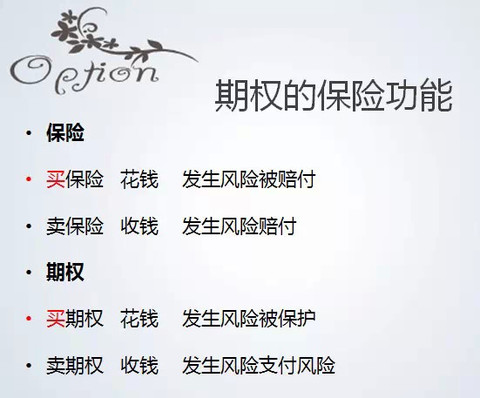

我們看這張圖,我們買保險花錢,發生風險被賠付,賣保險是收錢的,如果風險發生的時候你要賠錢給別人,期權也是一樣的,在期權的交易當中,作為期權的買方你是要花錢的,當風險發生的時候就會得到保護,作為期權的賣方是收錢的,發生風險的時候就要支付別人的風險。

我們舉一個股指期貨的例子,假設在2200點的時候,我買入一手股指期貨,那麽我怕市場下跌,我買一個在2200點的賣權,也就是說我2200點買了,我再買一個以2200點賣的權力,比如說花了20塊錢,那麽這個時候市場下跌了,市場從2200跌到了2100點,在沒有買期權的情況下,我虧了100個點,一個點300塊錢,那麽我虧了30000塊錢。

但是買了期權之後是什麽結果呢?我的虧損為零,我只付出了20塊錢的期權費用,因為我可以2200點買入再2200點賣出;那麽這3萬塊錢的虧損由誰來承擔,是由賣期權的人來承擔。

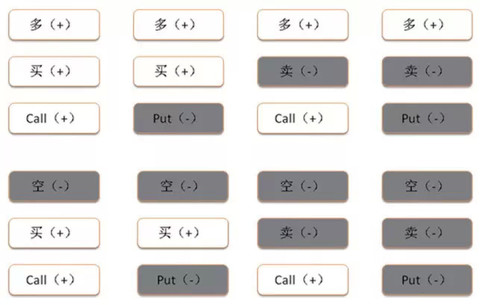

通過以上的例子,我們就能知道期權的保險功能,期權和你的持倉之間是一個正負的關系。如果你做多股指期貨,你就要買賣權、買PUT,如果你做空股指期貨,你就要買買權、買CALL,同樣在ETF的交易當中也是這樣的,如果我們買入ETF,我們就要買一個賣權、一個PUT,如果我們融券做空賣出ETF的話,我們就要買一個買權CALL。

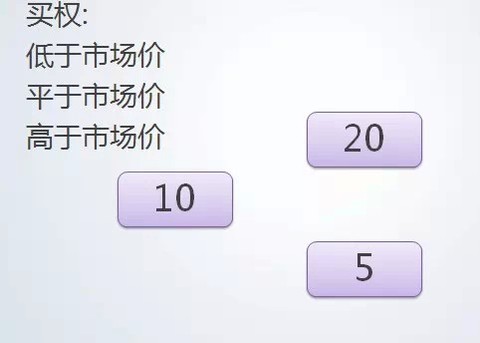

在期權的交易概念當中有三種期權:平值期權、實值期權、虛值期權,我們在實際交易當中如何來判斷它們之間的區別呢?

我們還是用剛才水杯的例子,比方說你買水杯的這個權力,如果現在市場價是10塊,我們可以看到有不同價格購買水杯的權力,市場價是10塊。如果你擁有的是以10塊錢去買到的權力,它就是平值期權,如果市場價是10塊你以20塊去買這個杯子,這就是一個虛值期權,因為是以高於市場價的價格去買這個杯子的。如果你能夠以5塊錢買到市場價是10塊錢的杯子,那麽這個權力就是實值期權。

反過來也是一樣的,如果是賣出的話,你以市場價去賣出這個杯子就是平值期權,你以高於市場價來賣出這個杯子,可以賺到錢的,這就是一個實值期權,如果你是以低於市場價來賣出這個杯子的權力,它就是一個虛值期權。

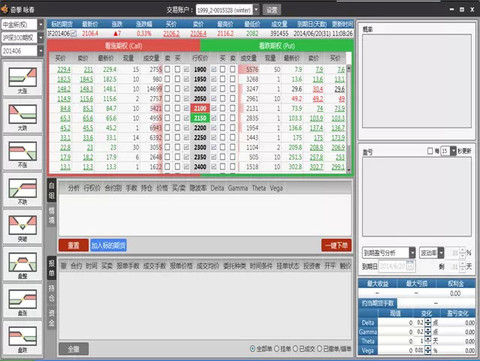

我們可以看到這是一個大家在做期權交易時候的一個T形報價(如下圖),左邊是買權CALL也叫看漲期權、認購期權,右邊是賣權PUT,也叫認沽期權和看跌期權,根據這個圖我們可以看到紅色的部份是實值期權,綠色的部份是虛值期權,劃一條橫線藍色的部分是平值期權。

講到平值期權,我們現在要講的是一個根據平值期權而發生的期權行權價的合約生成,首先交易所的規則規定,如果標的資產的收盤價,例如50ETF它的收盤價離哪個行權價格最近,那麽第二天哪個價格就是平值期權。

在平值期權上下會各掛出一定數量行權價位的期權合約,如果標的資產50ETF的價格發生了變化,50ETF的平值期權的價格也會發生變化,這個時候它上下的行權價的報價合約就會不夠.根據交易所的規則,當平值期權價位發生變化的時候,就會新生成更多的行權價位的期權合約;大家來看這張圖:

我們來看最左邊一列,它是一個當月合約開始時的樣子(如上圖),最右邊豎列它是當月合約到期的樣子;當這個市場價格上漲的時候,它會形成新的行權價的合約,當標的資產價格下跌的時候,它生成了新的下面的行權價格的合約。

根據這張圖,我們可以想像,當50ETF的價格大幅波動的時候,你可以看到左邊是50ETF當月期權合約月初時的樣子,最右邊到期時的樣子,也就是開始的時候可能只有7個行權價位的合約,到了合約到期的時候有十幾個,甚至二十幾個、三十幾個行權價位的合約。

期權新的行權價格形成的過程大家一定要記住,當我們做期權交易的時候,我們上面這張圖會幫助大家去分析,我們賺錢的交易機會會在哪個點位出現,什麽樣的價格會讓你利益最大化。

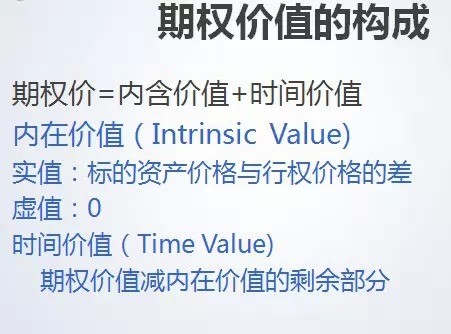

期權最難即定價

我們說期權最難的就是定價,定什麽價呢?定的是期權的時間價值。下面我們來看一下期權價格的構成;通過上面這張圖我們可以看到,所有的期權報價都是由內含價值和時間價值構成的,內含價值是它標的資產和行權價格的差,實值期權有內在價值,虛值期權沒有內在價值,虛值期權全部都是時間價值。時間價值是期權價值減去內在價值的差。

我們可以看兩個例子,在這個交易的軟件當中我們可以看到時間價值和內含價值是如何計算的。

我們看這兩張圖,我們還是以CALL買權為例來看,標的資產性的價格是2272,我買一個2250的買權,也是就現在價格是2272,我以2250去買到它,那麽通過這個公式可以看到內含價值是22,時間價值是75.3。

目前在市場上除了Black-Scholes期權定價模型以外,還有一些其他的模型對期權進行定價,那麽我們可以看到標的資產的價格是確定的,內含價值也是很容易計算的,最難計算的就是期權內部所包含的時間價值,無論你是用Black-Scholes模型還是其他的模型,在我們做期權交易的時候,期權定價定的最難的就是它的時間價值。

了解完期權的本質、期權的特性、期權的時間價值之後,我們再來了解一下簡單的一些期權交易,在講交易的時候我們先講一講交易的軟件。古人說,“工欲善其事,必先利其器”,交易軟件是我們在這個市場上拼殺的一個基本的武器,但是目前來講,中國國內的軟件商給投資者用的這些軟件是參差不齊的。

首先來看這幾張圖,第一張圖是我們在韓國做期權交易時的一個軟件,它的好處是在於,右邊可以做期權的交易,我左邊可以做期貨和現貨同時對沖的交易,我可以同時在現貨、期貨和期權上同時下單,我可以看到它收益的曲線,還算一個不錯的軟件。

第二張和第三張是IB在國外的軟件,我們可以看到我們的收益曲線,倉位,持有的國債、期貨、黃金、股票、債券、外匯的總體的收益曲線。以及期權加入以後,我們收入曲線的一個變化。

還有就是在期權交易的時候,我可以看到市場波動率,根據它現在的報價、到期時間周期估算出來的,未來標的資產波動的一個範圍,每筆期權交易的收益曲線、盈虧平衡點,以及我賺錢賠錢的概率是多少,都是可以計算出來的。

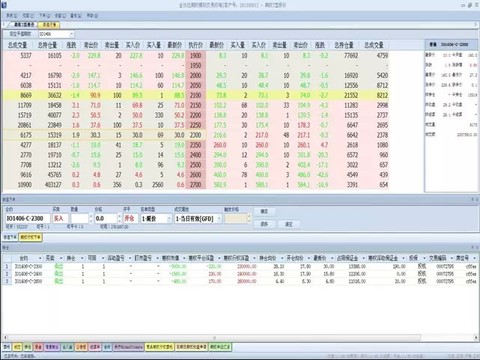

在2013年期權模擬開始到2014年個股期權的模擬開始之後,我們對中國市場上出現的、所有軟件商提供給期貨公司、證券公司的交易軟件做了測試,以下我們能看到的是各家軟件公司的一個截圖。

當然現在這些公司也有一些改進,但是比較遺憾的是我們發現作為一個交易軟件的提供商,他們不懂得期權的特性,所以編出的軟件竟然還是按照一個交易股票、交易期貨的方式呈現期權的交易,這是一個痛苦的事情。

目前在ETF期權的交易市場上,有五六家公司,比如說像通達信、錢龍、匯點,還有我們最後看到這張圖的叫奇拳詠春。這個叫奇拳詠春的軟件是目前我們測試出來之後,覺得是一款最友好、簡單易操作的一種軟件。

就算是這樣,基本上目前國內的軟件還是不太滿足我們對於期權交易的需求,至少跟國外的軟件比起來差距還是很大的,但就目前來講至少奇拳詠春這款軟件已經算是非常不錯,可以滿足我們交易需求的一款軟件了。

為什麽要講軟件呢?這是我們今天接下來的重點,就是如何拋開期權的各種公式理論來看待期權的交易。

像我們說的期權就這麽簡單。我的理解就好比說,我們大家都不會特別精通編程,大家很難說我自己編一個WINDOWS出來操作的。那麽期權的這些複雜的理論、公式、模型也好,對普通的投資者來說是一個非常痛苦的事情,包括我們看這些期權的理論書籍,里面有非常複雜的高等數學公式,你讓普通的投資者去學這些複雜的公式,是很為難的。

所以我們只要會用WINDOWS就好了,不需要懂編程。那麽期權交易也是一樣的,我們接下要講一些簡單的期權交易,然後我們來接合我的一個手指操作,很容易記住期權的交易。那麽這個時候你會發現,其實交易期權就像玩遊戲一樣,你只需要對市場有一個判斷,那麽接下來根據你的判斷去點幾下鼠標,選擇合適的相應的策略就好了。

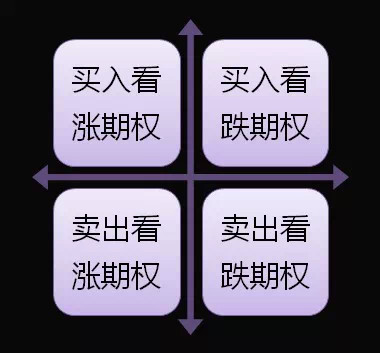

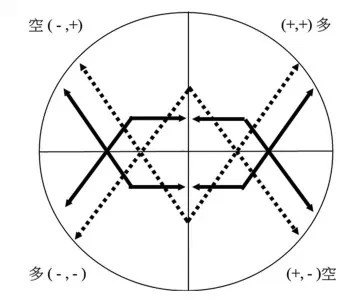

我們來看期權與其他品種的不同,股票是一個方向做多,期貨是兩個方向做多和做空,期權上是四個方向;如果大家現在有興趣的話,可以對著期權的T形報價,伸出你的雙手左右和右手,我們用最簡單的方式去練習記住這個期權的簡單交易;當我們面對T形報價的時候左手買權,右手賣權,拇指向上代表買入,拇指向下代表賣出,拇指向上代表的是獲利無限,拇指向下代表的是虧損無限。

那麽變成最後一張圖就是我們對期權交易的四個方向的看法;買入買權看漲,買入賣權看跌,賣出買權看不漲,賣出賣權看不跌。

因為時間的關系我們就不做這個遊戲,大家有興趣的時候可以試一下用這個手勢,也就是說你在做期權交易的時候買方、賣方、買權、賣權、CALL和PUT,根據你對市場的看法不同,你可以選擇四種方向的操作:看漲、看跌、看不漲、看不跌;

我們說完了期權最簡單的四個交易方向,我們來把期權稍微結合一下,做一些期權簡單的組合。

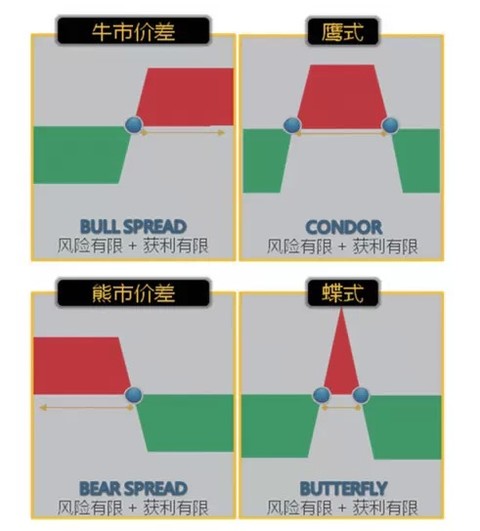

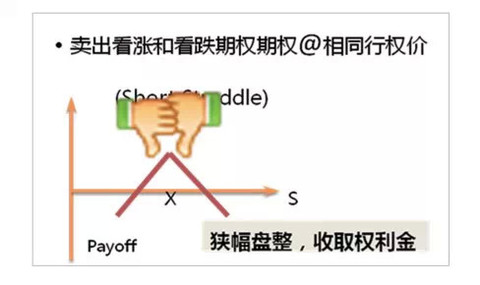

我們可以看到,基本上這個市場上會有這樣的介紹,跨式、寬跨式、牛勢價差,熊市價差的策略、鷹式套利和蝶式套利;那麽實際上我們發現,如果要是把這些收益曲線和一些交易的策略方法,加入剛才我們講的這種通過手勢來去記憶和判斷交易的話,是一個非常容易和簡單的過程;

所以基於手勢的這種方式,相對於我們做期權的投資者來講,我們就是在用玩遊戲的方式,來做這種期權的簡單交易的操作。

我們來看這個圖片左邊的部分,它其實都在程序里已經設定好模塊,你對市場的看法漲、跌、不漲、不跌;包括突破,盤整、盤漲、盤跌,你只要選擇你對市場未來走勢的看法,相應的就會選擇一些期權報價的交易,然後你再根據盈虧平衡點和收益曲線,包括收益、賺錢、賠錢的概率就好了。

你可以選擇一個期權的交易,這是在交易初期最簡的一種交易方式;因為時間的關系,我們就不講太多的一些實戰當中的案例,如果有機會的話,未來我們跟大家分享這種實戰的案例。

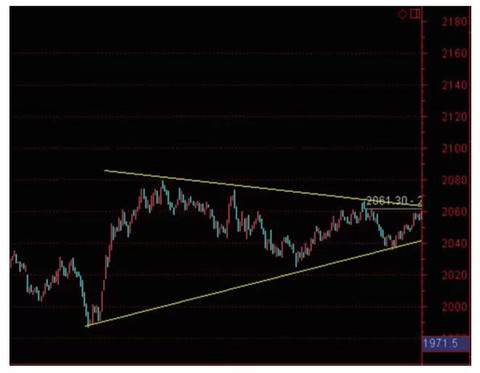

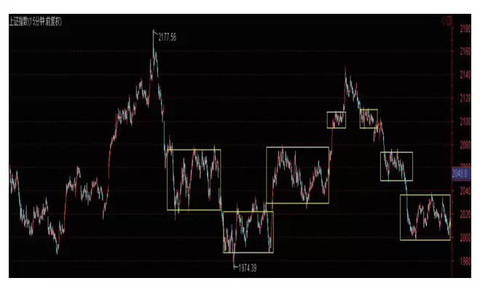

我們今天想簡單分析一個期權的應用跟普通交易的不同,大家來看我發的最後面這幾張圖,這幾張圖講的一個是震蕩收窄的走勢、一個是震蕩突破、還有一個是這種震蕩期間上升下降的階梯式走勢。

在沒有期權的時候,我們做這樣的交易往往是很難賺錢的,比方說一個震蕩收窄的結構,可能我們是要等到它突破,我們再去做這筆交易,趨勢已經確定。

或者是說我們稍微激進一點,我們先做一個交易,比方說對這個市場看漲,我們先買入,那如果跌破了下面的支撐線,我們要賣出止損; 但是有了期權以後,我們就可以選擇突破的策略或者是盤整的策略,就可以賺到錢了。

基於這部分我們可以做一個總結,在沒有期權的市場里面,我們做交易其實是判斷價格的變化漲跌,就是你買入如果它漲了你才能賺錢,跌了你要止損,但如果有期權的交易,我們判斷的不是漲跌,判斷的是市場的結構,它是一個震蕩的結構,還是一個突破的結構,只要你把市場的結構判斷正確了,你就可以賺錢。

所以我們剛才看到的兩種:買入跨式和買入寬跨式的策略,它適合市場突破;賣出跨式和賣出寬跨式的策略適合市場盤整,尤其是我們看到的這種震蕩收窄的結構。

我們看到的這些價差策略,牛市價差牛市套利,或者熊市價差熊市套利,適合的是剛才我發的最後一張圖,這種震蕩區間像上臺階一樣,這種市場結構,特別適合牛市價差策略或熊市價差策略,

交易期權的三大要素

如果我們不做這種組合的策略,只是剛才我們說的那四種手勢簡單的策略,那麽我們在做期權交易的時候要註意三大要素:市場變化的方向、盈虧平衡點、還有風險收益的概率。

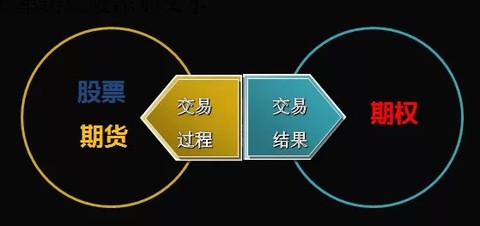

我們還要想講的是期權跟普通交易在交易邏輯上的不同,股票和期貨交易的是過程,期權交易的是結果。

交易的邏輯

無論是股票還是期貨,我們在做交易的時候,我們是判斷它上漲下跌,價格變化的一個過程,我們在交易的過程中希望是低點買入,高點賣出,低點做多,在高點賣空。但是我們交易期權,面對的只有兩種結果:行權,還是不行權。

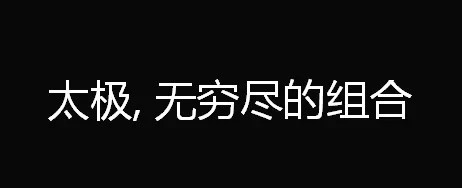

我的理解,我們把期權跟易經做一個對比,我說期權就是易經,看到下面這張圖,這個圓形的期權的各個收益曲線的圖,它看上去就實際上就相當一個太極圖。

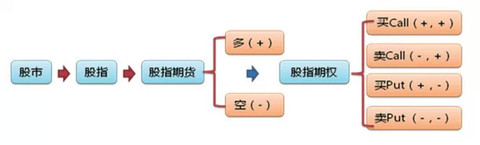

實際上,期權是一個像易經一樣無窮無盡的組合,道家說:“道生一、一生二,二生三,三生萬物。”期權也是這樣的,如果我們說股市生了股指,股指是一個方向做多,股指又生了股指期貨兩個方向做多和做空,股市期貨又生了股指期權,期權有四個方向,看漲、看跌、看不漲、看不跌。

那麽就像這張圖一樣,如果我們把買入做多買權看做是陽,我們把賣出做空賣權是陰的話,我們可以想象,就像我們現在發的這張圖一樣,它是一個太極八卦最基本的六爻的一種形式。我們可以想象,如果你把現貨、期貨和期權結合在一起,你就可以演化出無窮無盡的投資組合。

你在不同價位持有不同股票的現貨,你在不同的點位做多做空股指期貨,你在不同行權價、不同的合約、不同的點位價格、做多或做空期權的CALL和PUT,你可以想象這是一個無窮無盡的投資組合。

如果你沒有一個完整的模型,如果你這樣做的話,你甚至不知道你的倉位是做多還是做空,你甚至不知道當價格變化時,你的收益曲線會發生什麽樣的變化。所以今天這些朋友在剛剛接觸期權的時候,我們可以先學一些簡單的期權交易。

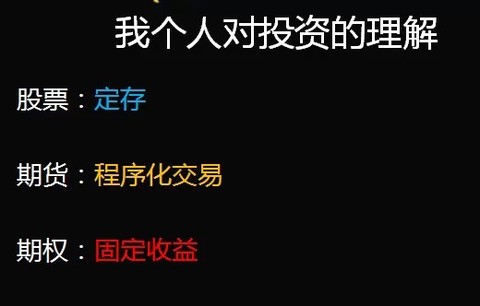

我分享個人對投資的理解,就是我把股票當做定存,期貨用程序化來做,期權當做固定的收易;股票作為定存是什麽呢?是因為這個市場有漲有跌,不可能有一直上漲的市場,所以它漲的時候你就做多,它跌的時候你就空倉,所以它像定存一樣,市場價格比較低的時候我買進去,市場價格比較高的時候我賣出來,相當於存了一筆錢一樣到期了我取出來;這是一個定存的概念。

期貨為什麽要用程序化呢?是因為期貨它加入了非常大的杠桿,它把人性的弱點充分暴露和加倍呈現出來,我經常看到身邊有一些人做期貨,虧了錢以後非常瘋狂地滿倉殺進殺出。

一個投資者可能一年365天里真正最虧錢也就那麽幾天,那幾天是他人性的缺點暴露的時候,可能有點理智失去的時候,瘋狂的時候很容易爆倉。

程序是可以摒棄掉這些人性的弱點的,所以我把期貨定義為程序化,並不是說用程序來跑,你可以通過程序的方式輔助你做一些回撤的設置,包括一些止盈止損的設置,這些都是可以摒棄掉人性弱點的東西,我們也是這樣做的。

期權叫固定收益,是因為期權的最大優勢一個是可以管理風險,一個是可以獲得無風險的利潤。在期權的世界里,你可以零風險的獲得回報。無論是用期權跟期權之間的投資組合,還是期權和期貨、期權跟現貨跟股票之間的投資組合,你都可以去獲得一些無風險利潤。

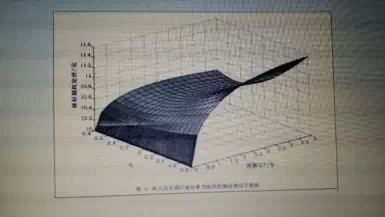

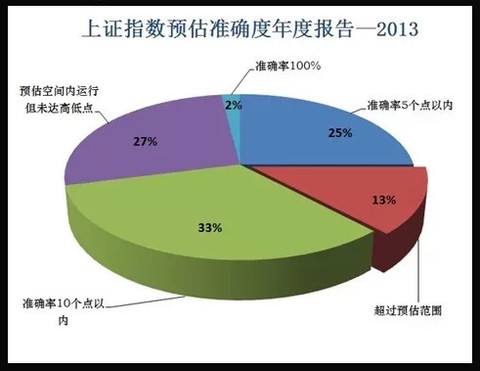

我們看到這張圖形,是我們現在一個模型,做的一個指數波動預估的一個情況,基本上我們每天會對上證指數、50ETF或者是滬深300股指期貨的波動有一個預估,基本上我們一年下來這個準確率還是非常高的;2014年的數據我們統計了一部分,基本上比2013年的準確度還要高。

交易前的定位

在大家最初做期權的時候,你一定要給你的交易的角色做一個定位,你是做期權的買方,還是做期權的賣方,定位你做買方還是賣方,接下來定位你賺什麽錢,最後定位你的風險在哪里,作為買方你希望你持有的ETF基金或者是股票當市場風險發生的時侯獲得保護,你扮演的是一個買保險的角色,風險發生的時侯有人來保護你。

作為期權的賣方,實際上你扮演的是一個保險公司的角色,比如說車險,賣了10輛車的車險,收了10個車的保費,可能一年當中10個車只有1輛車發生的剮蹭,它要賠付這1輛車,剩下9輛車沒有發生剮蹭,那麽它賺剩下這9輛車的保費的錢。

作為期權的賣方你要做的就是扮演保險公司的角色,哪些期權會不被行權,到期的時候你賺得大量的權利金,也就是說你賺得大量的時間價值。

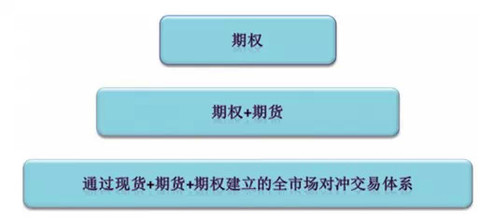

我把期權的交易分成三層境界,第一個境界就是我們今天所學的只交易期權,第二層境界是期權加期貨,或者ETF期權和ETF的現貨,第三層境界就是剛才我們說的做市商、或者像我們這種專業機構,我們在不同價格持有不同的現貨期貨期權,用模型來計算我們的收益在哪里。

無論是哪一種都可以演化出無窮無盡的組合,都有無風險獲利、穩定的零風險獲利的交易機會。

其實做期權交易最簡單的獲利方法,是以下這四點:第一首先你判斷接下來會是一個什麽樣的行情結構,根據你判斷的行情結構來確定用什麽樣的策略方法去做這筆交易,你確定了獲利方法以後你確定通過對行情的判斷和策略方法去賺什麽錢,最後最重要的是評估這個策略的風險在哪里,投資一定是永遠要把控制風險放在第一位的。

今天我們用一些最簡單的方法,就像書名一樣期權就這麽簡單,把最簡的一些期權交易的方法跟大家分享,希望對大家有一些幫助,最後我想把我這本書第一頁寫下的這三句話跟大家分享,也是我這十幾年來做交易的一個心得的體會:Trading is simple, People is complex, So make it difficult!交易其實是很簡單的,只是因為人的思想太複雜了,所以讓它看起來很難!

因為時間的關系,我們只能是講的稍微簡單一些,然後我的這本書明天進印刷廠,這個月大家就可以在京東、當當、卓越、淘寶上買到,可以去看這本書里面寫的一些關於期權的一些比較簡單好理解的,就像書名一樣你可以很簡單去理解期權的交易。

如果以後有時間的話,我們可以分享稍微在深入一點,如何在不同的時間節點和時間段時候抓住不同的期權的交易機會,其實我們理想的狀態是期權是很容易獲利的,如果我們有一個比較簡單好的方法,其實每個月用3到7個交易日,賺取一個1%至2%的收益,一年下來20%是一個很容易實現的結果。

未來期權出來的話,我會跟媒體進行合作,到時候大家經常可以在節目上看到我對市場的一些解讀,包括期權一些交易的機會跟大家分享,因為我現在還想做的事情就是作為一個中國人,來把期權這種交易的方法在中國對所有的投資者做一個推廣,讓我們中國的金融市場更加繁榮。

真的非常感謝大家,聽我在這里講了這麽多,我還是真的希望大家能通過對期權的理解,去改變自己投資收益的曲線。

另外還想說的事情就是我在跟英國的投資機構做交流的時候,大家對期權的一個定義,其實期權是真正能讓普通投資者去賺機構錢的一個投資工具。

因為在市場大幅波動的時候,這些大的機構持的龐大持倉,需要用期權來對沖風險,所以這個時候每當市場有一個大波動的時候,期權的內含波動率會大幅上升,這個時候期權的時間價值非常巨大,報價都非常高,這個時候我們去賺機構的錢是很容易的事情。

最後這張圖是我十幾年交易的總結,我把它總結為三句話一個字,是“順勢而為,知足常樂,是為不爭”。

在所有的交易過程當中一個精神就是“讓”,我們不做市場里第一個抄底的,也不做市場里第一個摸頂的,我們把不確定的交易機會讓出去,只做那些我們能夠看的懂,能夠做的好的交易機會;希望這13個字對大家的投資也會有一些幫助。(阿爾法工場:alpworks)

PermaLink: https://articles.zkiz.com/?id=127044

Next Page