- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

融資應該知道的那些事兒(下) 捨得1911

來源: http://xueqiu.com/9508296078/34921692【前言】雪球上14年總結中太多的100+%的高收益,估計不少是用了杠桿的,但是沒明說;而且我的總結中也提到了融資的事,那就把我對融資的考慮仔細的嘮一嘮。其實融資的話題@東博老股民 老先生以前已經談的很深刻了,但是風險這種東西,還是要不時的提醒一下,免得以後出現太多的悲劇

【我的融資紀律】

1 控制好融資比例,極端情況不爆倉

2 上漲時不增加,甚至是降低融資額度

3 熊市持續3年後才能考慮融資

4 收益覆蓋成本時才融資

融資應該知道的那些事兒(上) http://xueqiu.com/9508296078/34785659

紀律1:控制融資比例,極端情況不爆倉

融資最大的風險是爆倉後再也翻不了身。無論之前的收益都多好,資產損失70%之後,如果想回本,需要上漲333%。當然可以繼續補充更多本金,再融更多的錢,等待某次機會翻盤,但這樣就變成了徹底的賭徒了。

因此在融資之前,一定要想好極端情況下,融資買的股票可能下跌到的價格,以及持倉中作為擔保品的股票可能下跌到的價格,保證這個極端情況出現時,整體持倉不會爆倉。

但問題是什麽樣的情況是極端情況,發生的概率是多少,會不會真的碰到?這不是個人能力可以回答的問題。因為個人永遠無法知道最後賣出者給出非理性極端低價的真正原因。只能夠盡量的留足安全邊際。

但是在沒有跌停板限制的市場中,恐懼的情緒傳播的速度太快,完全無法預料到會瘋狂到什麽地步。因此在沒有跌停板限制的市場中需要格外謹慎。

紀律2:上漲時不增加,甚至是降低融資額度

股市本身是反人性的,在最高興或者最忍不住追漲的時候做出的買入決定往往是錯的。在股票上漲後,賬面上的盈利不斷增加,尤其是看到之前小部分融資放大了本金收益後,心中難免會自然而然的將這種盈利結果外推,幻想這種美好的事情在接下來能夠不斷的發生,這時候最想做的事就是加大融資,等著賺更多的錢。

但需要明白的是,股價上漲的同時,下跌的風險也在逐漸累積。在融資融券加大波動的市場中,35%幅度的回調隨時都可能發生。而35%的回調就能讓滿杠桿的你一夜回到解放前,將之前所有的利潤吐回去。因此在上漲過程中加杠桿,幹的是收益不能匹配風險的事。

所以在上漲時正確的做法是降低杠桿,即使不降低杠桿,也不能再繼續增加杠桿。

紀律3:熊市持續3年後才能考慮融資

熊市就是非理性情緒下不斷殺估值、殺業績,股價探底的過程,在下跌趨勢沒有結束之前融資,很容易被下跌趨勢打敗,以爆倉悲劇收場。所謂熊市持續3年後才能考慮融資的含義是:經過足夠長的時間後,當初的套牢盤、抄底盤、融資盤都紛紛經受不住煎熬,逐步退出後,下跌的風險才能趨近釋放完畢。突然下跌而引起爆倉的概率大大降低。

即使是股價進入到底部橫盤階段,也需要考慮前面提到的時間成本問題,具體參考之前的計算例子。

因此要等到熊市開始足夠長時間,絕望的氣氛比較濃厚的時候再考慮開始融資。典型的絕望氣氛就是一切消息都被解釋為壞消息,基本上沒人有討論股票的念頭,都覺得炒股是很丟臉的事情。

等待熊市(下跌或者築底)足夠長時間的背後邏輯其實是便宜的估值。股票便宜(估值便宜)的價格最容易出現的時候是沒人要的時候,是大家對這只股票不報希望的時候,而這樣的時候在經歷了熊市的折磨後更容易出現。而足夠便宜又沒有人要的東西,價格下跌的風險就大大降低了。太心急的進入,很容易出現董寶珍融資買茅臺,最後裸奔的悲劇。

所以本條紀律的本質是要在估值足夠便宜的時候才能考慮融資,熊市等3年只是一個相對操作簡單的表述。

紀律4:收益覆蓋成本時才融資

融資買股票對擇時的要求非常高,最適合用杠桿的時機極為短暫,就是在熊市末期、牛市初期、熊牛交叉的拐點階段。但是擇時本身就是一件難度非常大的事情,熊牛交叉也往往事後才能確認,因此要有不依賴擇時的情況下保證融資倉位能夠挺過熊牛交叉拐點的方案-----這就是收益覆蓋成本。

收益覆蓋成本指的不是依靠將來股價的上漲幅度覆蓋融資成本(雖然最終是如此),指的是在最終獲利之前,要有能夠覆蓋成本的方法:股票分紅?工資流入等?

單純從實業投資的角度看,如果一門生意的凈資產收益率有20%,而自己所投入的資金成本(年利率)是10%,這完全是可以參與的一門生意。2014年初的銀行就是這樣的生意,並且價格還比每股凈資產低。但是股市和實業投資有一個區別在於,這個每年20%的收益不能完全的變成股票持有者的現金流入。而融資產生的利息確是真實的現金流出。因此融資買股的收益覆蓋成本不僅僅要求資金收益率要高過資金成本,而且要求融資者在保證金上的現金流入要大於融資利息的現金流出。

收益覆蓋成本最理想的模式就是融資買入股票的股息不僅能夠覆蓋融資利息,而且還有剩余可以歸還融資本金,但是這個實現難度太大。次優模式就是所有持倉股票的股息能夠覆蓋融資利息,而且還有剩余可以歸還本金。再次模式就是所有持倉股票的股息加上自己其他的現金流入能夠覆蓋融資利息。

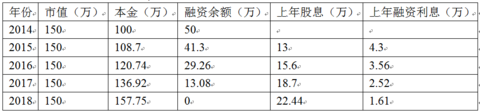

以2014年6月末分紅除權後9元的浦發銀行為例,當時預計2015年稅前股息收益率為2.6*0.3/9=8.67%,已經能夠覆蓋融資利息了。而且浦發的ROE為20%,即使將來降低到15%,9/11.7=0.77倍PB買入價也能夠保證自己投入資金15% / 0.77 = 19.8%的回報率。假如用100萬以1.5倍杠桿買入浦發銀行,假設股價不變,凈利潤平均每年同比增長20%,分紅比保持30%不變。根據下表的推算,4年就可以還清融資款。

小結

有人會說如此苛刻的紀律條件,相同時滿足也太難了吧!的確很難,也許是可遇而不可求的事,但是太簡單就去融資,爆倉出局就更容易了。

融資炒股是一個收益不能匹配風險的事,因為風險太大(爆倉,時間成本,中途下跌的影響),只有在熊牛轉換這個極短時間窗口才是收益大於風險的,但是擇時的可操作性太差。因此切不可有依賴融資暴富的幻想,盡量不要融資。

即使非要融資,首先要保證的就是控制融資比例,保證極端情況不爆倉,然後按照實業投資的方式來思考,並且要保證現金流為正,做到收益覆蓋成本,從而能夠堅持到最後的勝利。

這些紀律是看了各位球友 尤其是@東博老股民 相關討論根據自身情況總結而來的。再次一並感謝。

@長城實盤馬拉松

@今日話題

$浦發銀行(SH600000)$

PermaLink: https://articles.zkiz.com/?id=126477

Next Page