- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

海螺水泥簡析 老尼克

來源: http://xueqiu.com/5093084040/34951218一、持股方式改革

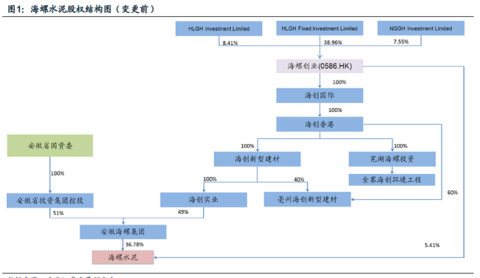

2014年12月30日,公司公告擬通過改革持股方式,將安徽省投資集團有限公司持有的海螺集團公司51%股權轉換為直接持有海螺水泥(600585)、海螺型材(000619)的股份。

綜合三家公司公告,改革持股減少海螺水泥的股東層級。方案如得以實施,將註銷當前控股股東海螺集團,由安徽投資和海螺創業直接持有海螺水泥股權。目前安徽投資和海螺創業(中國)分別在集團層面持有51%和49%的股權,集團持有海螺水泥36.78%的股權,海螺創業(安徽)持有海螺水泥5.41%的股權(其承諾僅有收益權,無投票權等),改革完成後安徽投資直接持有公司18.76%股權,海螺創業一致行為人合計持有23.43%;由於5.41%的股權僅有收益權,方案執行後實際控制人未發生轉移。

部分券商預期“後續公司在國企改革方面仍有進一步的動作,或將通過國有股減持及海螺創業增持等方式實現控股股東及實際控制人的變更。若通過後續改革措施,最終實現海螺創業控股上市公司,則有望在兩方面對上市公司形成利好:一、管理效率提升:公司不再受國有企業行政規定約束,職業經理人選聘、考核和管理層中長期的激勵機制將在民營企業內更為方便有效地執行;二、上市公司分紅率有望明顯提升。”

海螺創業是海螺水泥高管及多數員工控股的香港上市公司,本次交易完成後,名義上安徽投資還是第一大股東,海螺創業已實際控制了海螺水泥。未來不排除進一步通過股權和資產整合,加強對海螺水泥的控制。

根據海螺水泥的公告“為積極發展混合所有制,進一步提升資產證券化水平和激發企業活力,根據統一部署,安徽海螺集團有限責任公司作為安徽省改革重組的試點企業之一,擬進行改革重組。海螺集團表示,公司改革重組將按照依法合規、分步實施的要求,積極穩妥推進實施,相關安排尚需進一步研究細化,以及履行相關審批程序。”

二、市盈率處於歷史地位

2005-2014年公司市盈率情況如下:

如上圖,過去十年最低市盈率為6.40,最高約為77倍,目前為9.7倍。假設其他情況不變,如果最差回到歷史低點,則股價下降34%,如果股價上升至歷史平均值21倍,則股價翻番,如果上升至2006年或2009年的小高點34倍,則將上漲約250%。上漲的空間遠大於下跌的空間。

另外與國外的水泥巨頭相比較,拉法基等公司過去20年的平均市盈率為14倍左右,目前海螺的市盈率也處於低位。

與H股比較,12月31日海螺水泥A股價格為22.08元, H股為29.05元,折合人民幣23.21,A股尚折價4.87%。

三、行業龍頭、逆勢增長

除中國建材是多家企業拼湊的產能外,海螺水泥是目前國內產能最大的水泥企業。海螺水泥的收入和利潤在2012年達到谷底後快速回升,在整體行業不景氣的情況下,收入利潤已達到歷史較高水平。

公司的收益來自於其良好的成本控制和資產周轉能力,與同行業相比較,其毛利率較高、營運資金周轉速度快、資產負債率低,在行業不景氣的情況下,其競爭優勢更加明顯。

2014年公司毛利率回升到33-35%,凈利潤較2013年上漲約50%,其每噸毛利較行業其他公司約高30元。在行業不景氣的情況下加大並購力度,2014年海螺水泥資本支出大幅增加,收購了雲峰水泥等4 家公司股權,其新增的產能主要處於我國西北部地區。

而按照國務院的要求,嚴禁新增水泥產能,行業其他企業目前產業利用率嚴重不足,而未來幾年我國還需要投資來穩定經濟,因此未來水泥行業更惡化的可能性較小。

四、其他

2013年和2014年,海螺水泥的新增產業主要集中在西北地區,在東南亞多國有建設新廠的規劃,剛好符合“一路一帶”的概念。

另外,持有冀東水泥和青松建化兩家區域型水泥上市公司的股權均在20%以上,如果隨著國企改革,真正能夠實現對兩家公司的控制及改革,對公司股價來說會有額外的收益。

五、後續整合

本次公告的只是框架,具體整合還未確定,從避稅的角度講,將海螺集團的資產進行分立的可能性較大。沒有查到海螺集團都有哪些資產,似乎沒有太多能註入海螺水泥的,估計大部分都將註入海螺創業。之後海螺創業有可能會為了實現對海螺水泥並表而進一步增持成為表決權第一的大股東(前提是國資委同意,如果是未來繼續增持的話,可能會暫時對股價進行壓制)。另外,海螺創業與海螺水泥的關聯交易較多,從規範的角度,也可能將相關資產註入海螺水泥,同時增加海螺創業的股權比例。

結論:

1、今年股價上漲,但市盈率僅小漲,處於歷史地位,上漲的收益遠大於下跌的風險。

2、股權轉讓後,由間接(49%的小股東)持有轉變為直接持股的第一大股東,可能會有進一步的資產重組動作。管理層可以從股價上漲中直接受益。

3、國企重組、行業並購、一路一帶概念可能會帶來額外的收益。

僅憑結論第一點就值得買入,後面幾點點如能實現則是白送的收益。

風險:本次股權重組失敗,被安徽國資委否決,則有可能會對公司股價造成沖擊。

另外,如有港股可考慮買入海螺創業(00586),該公司主業為垃圾處理、焚燒發電和節能建材。按12月31日的價格算,其市值為303億港元,折合人民幣242億元,而其持有的海螺水泥股權就值288億元人民幣,折價約16%(而海螺水泥H股00941.hk自己還溢價5%),且還沒有考慮海螺創業自身的業務。

PermaLink: https://articles.zkiz.com/?id=126474

Next Page