- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

自由現金流簡單舉例 漁_夫

來源: http://xueqiu.com/5774757064/33320861下面一段話是摘自百度百科:

科普蘭教授(1990)更是比較詳盡地闡述了自由現金流量的計算方法:“自由現金流量等於企業的稅後凈營業利潤(即將公司不包括利息收支的營業利潤扣除實付所得稅稅金之後的數額)加上折舊及攤銷等非現金支出,再減去營運資本的追加和物業廠房設備及其他資產方面的投資。它是公司所產生的稅後現金流量總額,可以提供給公司資本的所有供應者,包括債權人和股東。”

FCF【自由現金流量】= EBIT【息稅前利潤】 × (1 - Tax【稅率】) +Depreciation & Amortization【折舊和攤銷】-Changes in Working Capital【營運資本變動】- Capital expenditure【資本支出】

我相信如果沒有怎麽學習過財務知識的朋友,馬上被這段話跟這個公司弄迷糊掉了,這麽複雜怎麽運用呢?我也曾經嘗試著教一部分對這個公司的認識,然後去查文獻,具體應該怎麽操作。

其實在實踐運用過程中,自由現金流遠沒有那麽複雜,簡單地核心的東西知道就可以,自由現金流無法強調可以自由運用的現金流,那麽怎麽樣才算是自由運用呢?就是來源於凈的經營活動現金流,然後減去構建固定資產、無形資產等相關支出就可以了,至於其他的內容項,我發現一般情況下不會很大,而且可能會難以計算(管理用報表除外),所以我個人一般在用的時候,或者建議一般分析的人,找到理念的現金流數據,然後我說到的上面兩項相減就可以了。

自由現金流檢查是投資者必須要經歷的一個環節,因為它畢竟代表了賺來可以用的錢。但是現金流分析也有很大的局限性,比如有很多書告訴你怎麽折現,怎麽怎麽把將來的現金流變成現在的現金流。我覺得太複雜了,如果未來這麽直線得理解,那麽要我們這些投資者還幹嘛。所以我傾向於定性判斷,就是自由現金流到底是正還是負,正地多不多。這樣的方式去理解。就足夠了。

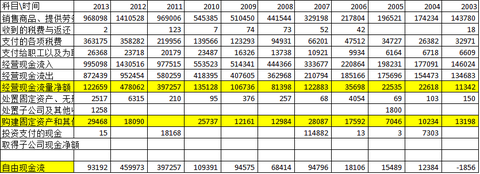

下面看幾個公司的自由現金流

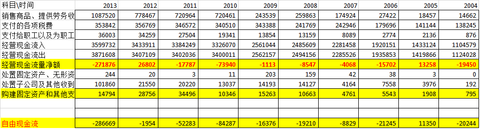

公司A 自由現金流

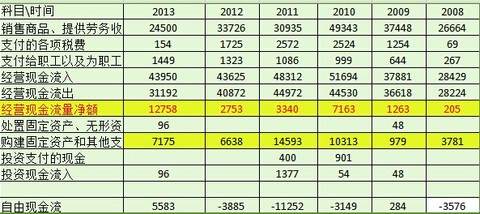

公司B 萬福生科 自由現金流

公司C獐子島 自由現金流

我個人對持續負的自由現金流很恐懼,一般情況下,我會想很多,難道企業模式里,一定要投入這麽多的資本性支出,才能維持企業的增長嗎?如果真的是這樣,萬一有一天維持不住了,怎麽辦?出問題了怎麽嗎? 看看萬福生科、獐子島說可能出問題真會出問題,其實一點也不奇怪,很多東西可以掩飾,但自由現金流相對難掩飾。

但也與比較簡單的經營活動現金流掩飾方式把經營活動現金流做得好看一些,然後資本性支出做得大一些,這樣可以告訴投資者,我在進行怎麽擴產,怎麽新計劃,未來怎麽好的前途,這種就是畫餅。不要說畫餅很多人還願意看的呢。

這種掩飾方式僅僅掩飾了一方面,但資本性支出又會變大,所以本質上自由現金流還沒有變大。

公司A是怡亞通的現金流,我看了一下,就覺得很奇怪,為什麽可以兩個都負?如果不是造假的話,就是企業在整個價值鏈體系中權利太弱,導致現金無法回歸。企業雖然生意好像越做越大,但其實是整個杠桿越來越高。這種生意明顯不能維持,如果僅僅管理層說靠將來做得很大然後就會變好,畫餅,那我還是覺得要小心的呢。因為這種類型的自由現金流結構最容易出問題。

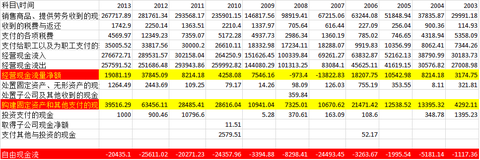

以下是飛馬國際自由現金流

公司D飛馬國際自由現金流

這個公司也類似怡亞通的現金流結構,相比起來,比怡亞通稍微好一些。但也是靠借款維持著其整體生意的運轉,所以有些時候很難想象,這樣一家公司的杠桿比銀行還要高。賺再多錢又怎麽樣呢?一個風浪就可以讓你死掉。可以一直不受不利影響一直或者嗎?這個是我深深懷疑的地方。

價值投資者一定要避免自由現金流的陷進,寧可錯誤也不要買入這類公司。這就是很多時候企業分析的意義所在了。

自由現金流的方法在金融企業和房地產企業中是失效的,請不要用。

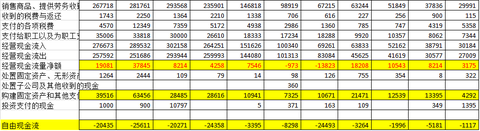

一下是瀘州老窖的自由現金流

你發現這個企業基本上很少有負的時候,如果真的負數了,反而可能是投資的好時期。這個企業是真金白銀賺到了錢,難怪過去10年左右能漲那麽多倍,即使現在跌下來了也比大部分股票要強。如果我們能在合理的價位介入類似的股票,我相信效果會好得很,因為至少可以讓你安心睡覺。

我曾經在一個qq群里碰到一個人,他在前年去年大力鼓吹老窖,我就連老窖窖池屬於上市公司也是從他那聽說的,然後說怎麽怎麽值,分紅怎麽怎麽多,股息率怎麽高等等。誰知道今年又變成了大力批判老窖的人,說管理層怎麽不誠實,什麽存款丟了等等,有時候想想覺得挺搞笑的怎麽可以對一個企業的判斷差別這麽大呢?

我只是覺得老窖還是那個老窖,不是它變化了,是人的心理變化了。在合適的價格,我很樂意成為它的股東。當然我現在也買了一點,總期望有更便宜的價格,可能習慣了再股市不漲的年代,不斷買入便宜的股票吧,反而現在一片片的漲停,覺得很不習慣。

公司E瀘州老窖自由現金流

總結一下觀點:

1自由現金流是判斷企業經營情況很好的指標,任何時候做投資都要看;

2 自由現金流要簡單看待,不要去複雜計算公司,沒有必要,因為公司充滿假設你算對也未必結果判斷對;

3自由現金流不正常,要反複驗證,管理層的解釋是否對的,當半真半假時候,還是放棄。

4在企業開始相關核心業務初期的時候,可能存在資本性支出較大。但是永遠記得告訴自己,好公司的自由現金流都是很棒的。

再扯幾句,有人可能會說,像中國中鐵、撫順鋼鐵等股票自由現金流本質上也不好啊,人家還是可以漲很多倍的,難道就不值得投資了嗎?從長遠來看,沒有更新的商業模式,這種企業一點也不值得投資。但有些時候經濟問題把這些股票確實打壓到很低,你又剛好了解這個周期情況,是可以參與的。當然如果你誌向高遠的話,找那種有優勢的企業去做長時間的投資,讓自己的資產翻倍複利式的增長吧。

PermaLink: https://articles.zkiz.com/?id=120866

Next Page