- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

軍工思考三:淺析軍工股的三種估值 西點老A

來源: http://xueqiu.com/1512170192/31580413軍工估值的三種方法近來,我思考最多的就是如何給企業合理估值,尤其是軍工股,使用什麽樣的指標和方法能夠比較準確反映企業的發展實力和經營狀況從而反映它的真實價值呢?為什麽不同行業的企業估值存在這麽大的差異呢?軍工股應該怎麽樣去估值才能反應軍工企業的真實狀況?其實這個話題不僅僅局限於軍工股,也可以拓展至其他股票的估值上。

軍工股的估值話題,兩周前寫了一個初稿,對軍工股的估值做了一個初步的探討,很多人的意見是“軍工股估值常年高高在上,沒有辦法估值”“軍工股不用估值,太難了,炒一波就完了”,對此我不太認同,很多事情正因為難,才要去做,才需要大家的探索。正如很多新興產業股票的估值一樣,每一個產業都有各自的特殊性,相應的估值都在建立在產業特點之上,沒有一個通用的、一勞永逸的估值方法!對於軍工股的估值,我願意去做一些探索和嘗試,不成熟在所難免,歡迎各位指點。

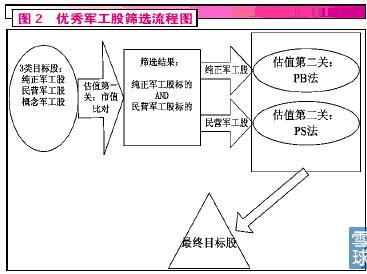

在思考軍工股的研究方法中,首先要做的事情就是搞清楚什麽是“軍工股”,軍工股的資產、營收、利潤和成長因子有什麽特點,我將軍工股劃分為三種類型:“純正軍工股”、“民營軍工股”和“概念軍工股”,三種類型的企業成長沿尋“內生性增長”和“外延式增長”兩種成長方式,在這個基礎上再去談軍工股的估值就有了一個清晰的脈絡。

對於“概念軍工股”和“外延式增長”的範疇,業績、估值和資產這里不做討論,我對軍工股的估值是建立在內生性增長的純正軍工股和民營軍工股基礎上,采用市值比對法、市凈率和市銷率三種估值方法,建立軍工股的估值框架,“用市值看成長空間,用市凈率看資產質量,用市銷率看企業價值”。

概念軍工股本身的業務乏善可陳、平平淡淡,經常掙紮在虧損的邊緣,這類企業營收和利潤很難看,到最後就是憑借著殼資源“鳳凰涅槃,浴火重生”,重組前難以用市值比對、市凈率和市銷率中的任何一種進行估值。而對於純正軍工股和民營軍工股,主營業務突出,企業資產良好,具備估值應用的基礎條件。

A 市值比對法

用市盈率估值是經過時間檢驗的估值方式之一,諸多優點有目共睹,但是簡單的市盈率估值法忽略了資產質量、資源價值等,此類因素是不受短期盈利能力影響的。市值比對法不僅僅考慮股票的市盈率、市凈率,也包括資源價值、資產價值、資產質量等各個方面。市值比對法不僅適合於軍工行業,對於其他行業也都是通用的有效的估值方法。

對於市值的估算,要看企業自身的增長模式。對於偏制造業的線性增長模式的企業,符合報酬遞增的經濟規律,用市值比對法結合市盈率來估值比較合適。對於非線性增長模式的企業,則不能簡單的用市盈率進行估值,應綜合評估其未來的市值空間和產品技術價值或商業模式價值,否則無法反映企業的真實狀態。比如,商業模式獨特的互聯網公司或生物制藥公司、擁有稀缺軍品資產的軍工企業等,用市值比對法結合凈資產來估值比較合適。

那到底應該怎樣去評估一個軍工企業的市值呢?評估市值的兩種常見方式:一是,評估公司未來的利潤成長空間,考慮合理的PE值後市值應該有多大。二是,對比行業的標桿企業或者類似企業的市值。對於上半年重組的成飛集成,其估值過程就是一個經典的案例。成飛集成重組方案出來之後,股價最高超過了70元,按照重組後的股本計算超過千億市值,對於這個階段的成飛集成估值是高還是低?該怎麽判斷?

此時,可以借用中國重工的市場估值來對成飛集成進行估值。中國重工涵蓋了中國海軍的大部分作戰艦艇資產,裝入成飛和沈飛後的成飛集成(中航防務),覆蓋了中國空軍的主要空中作戰平臺,從海空軍的發展理論配比和經費投入來看,兩者相差不大。中國重工穩定在800億市值,所以成飛集成註入後的價值可以對比中國重工的估值,給到800億左右,而市場走勢也證明大多數人是接受和認可這個估值的。

成飛集成的估值借助中國重工對比進行,之後軍工板塊的估值就可以在成飛集成的估值水平下展開,這也是從估值的角度解釋了為什麽成飛集成給軍工股樹立了一個標桿。說是價值標桿也好,炒作標桿也罷,通過成飛集成的市值和空間對比,軍工板塊的估值得以提升。這個提升不僅僅是炒作帶來的,更多的是對未來中國軍工產業走向的一種投票。

市值確定後就可以進行估值了,但要註意的是企業屬於線性還是非線性增長模式,這之間會有很大的區別。比如中國衛星,其估值應該分成兩個部分來進行,同時具備線性和非線性兩個特性:

第一,基本業務的估值參照軍工股的平均估值水平。企業主營業務是小衛星系列的研發生產,主要用於軍隊和政府領域,這部分業務具備明顯的線性特征,可以在市值比對的基礎上結合市盈率來進行合理估值,這從過去3年中國衛星的營收和利潤增長率上可以得到證實。

第二,控股股東資產註入的預期給予的估值溢價。公司為中國空間技術研究院(航天科技五院)旗下唯一的上市公司平臺,集團通過註入相關資產到上市公司力爭做大做強,這種預期應該給予一個估值溢價,現實的股價走勢也反映了市場對此的預期,這部分的估值是非線性的,應該在市值比對的基礎上結合市凈率來評估非線性資產和業務的估值。

B 市凈率(PB)法

既然有了市值比對的方法,那為什麽還要用市凈率(PB)進行估值呢?對於軍工股,涉及資產的稀缺性、壟斷性和重置高門檻確定了相應企業的無形資產,而這類無形資產不會放在財務報表中,這是和茅臺、五糧液等消費類企業無形資產不同的地方。這類企業用市凈率估值最合適,基本上真實地反映了資源價值、資產價值、資產質量幾個因素。由於民營軍工股的企業資產通常沒有壟斷性和稀缺性,產業資本重置的門檻也不高,這樣的資產用PB法估值效果就不會太好。

軍工股屬於重資產類型企業,和傳統制造業的屬性有相似之處,該類企業以凈資產估值方式為主,盈利估值方式為輔。市值和凈資產的比較能夠很好反應該類股票的估值狀態,市凈率要在比較中才有意義,絕對值無意義。凈資產要做剔除處理,以反映企業真實的經營性資產結構。PB法中凈資產必須符合幾個特點才有意義:有盈利能力、資產稀缺性、重置門檻高,否則應用此方法估值就有力不從心的感覺。

市凈率估值法適用於純正軍工股,尤其是對於中長期操作效果不錯。比如,中國衛星這只股票幾年來每次大波動都是跟隨大盤走勢,可是當股價落入歷史PB均值以下的時候,通常都是中長線的好買點,2010年下半年和2012年下半年就是不錯的介入時機。如果這個企業的資產稀缺性、壟斷性和高重置門檻給其帶來獨特性,應用PB估值法就會有好的效果。相反,如果在民營軍工股和概念性軍工股的估值中,PB法的效果就會大打折扣。與純正軍工企業相比,這兩類企業不具備高門檻、強壟斷性、產業資本重置門檻低,這種資產的吸引力就降低很多。

C 市銷率(PS)法

推崇市銷率PS的投資大師非肯尼斯·L.費希爾(Kenneth L. Fisher)(《超級強勢股》作者,費雪兒子)莫屬了。其中他利用了一個常識性的觀察,銷售收入的變化要遠小於利潤的變化。銷售額常常是比較不容易作假的數據,不像盈利那樣容易操縱,當有了巨大的銷售額作為支撐,那麽企業獲得大幅利潤的潛在能力就會加強。我們可以想象,如果獲得同樣的利潤,銷售額小的公司意味著需要更大的利潤率,持續的維持高利潤率是困難的。相反,銷售額高的公司,只要利潤率稍微增長,那麽它的利潤就會迅速增大,PS常被用於評估一個公司迅速成長的潛力,主要用於創業板的企業或高科技企業。

在判斷企業價值方面,收入比利潤更可靠。評估股票價值需要對公司的收入質量進行分析,收入質量的分析是評估企業經營前景至關重要的一步,畢竟,沒有銷售,就不可能有收益。這一指標對於那些主要依靠投資收益、營業外收入增加利潤的企業是非常有效的。因為主營(核心)業務收入而不是大量的偶然性收入獲利能力的強弱,對於整個公司未來發展的前途命運產生著決定性的影響。因此,市銷率既有助於考察公司收益基礎的穩定性和可靠性,又能有效把握其收益的質量水平。

市銷率是用來衡量民營軍工股的估值,這是因為大部分民營企業增收不增利,甚至有收無利,這是民營軍工股的硬傷。可是在板塊內部,如何衡量一個公司的創收能力和產品競爭力?這時候就用到了市銷率這個指標。在判斷企業價值方面,往往收入比利潤更可靠。評估股票價值需要對公司的收入質量進行分析,這是評估企業經營前景至關重要的一步。銷售額常常是比較不容易作假的數據,不像盈利那樣容易操縱,當有了巨大的銷售額作為支撐,那麽企業獲得大幅利潤的潛在能力就會加強。總結起來就是,“用市值看成長空間,用市凈率看資產質量,用市銷率看企業價值”。

“軍工思考”系列(四~八待發)

軍工思考一:解碼“三類軍企”的業務布局 http://xueqiu.com/1512170192/30641142

軍工思考二:軍工股兩種成長方式之我見 http://xueqiu.com/1512170192/30775036

軍工思考三:淺析軍工股的三種估值 (本文)

軍工思考四:軍工股的操作要訣

軍工思考五:如何理解北鬥導航投資機會的“確定性”

軍工思考六:“民參軍”,軍工成長股的沃土

軍工思考七:“註入和改制”,軍工股的不敗神話?

軍工思考八: 三個角度三條主線,揭開軍工股的神秘面紗

西點老A的行業思考

《秋季攻略:堅定轉變“兩個思維”,戰略做多“三駕馬車”》

http://xueqiu.com/1512170192/30492115

《前海開源 王宏遠:軍工未來10年就是房地產過去10年》

http://xueqiu.com/1512170192/30548488

《關於構建軍工股“3231”投研體系的草根探索》http://xueqiu.com/1512170192/30236665

相關股票:$成飛集成(SZ002190)$ $航空動力(SH600893)$ $中國衛星(SH600118)$ $國睿科技(SH600562)$ $四創電子(SH600990)$ $機器人(SZ300024)$ $高德紅外(SZ002414)$ $海格通信(SZ002465)$ $中國重工(SH601989)$

PermaLink: https://articles.zkiz.com/?id=112332

Next Page