- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

張化機收購5173後的估值分析 林嘉樹

來源: http://xueqiu.com/8393594979/31457572張化機前不久發布公告,擬收購上海寶酷、金華利誠和酷寶上海100%股權,三家標的公司主要運營國內網遊虛擬物品交易平臺5173,標的總作價15億,其中10億以發行股份1.56億股支付,每股6.42元;5億現金支付;同時向張化機控制人陳玉忠發行股份募集配套資金約5億,每股6.42元,發行股份7788萬股。

擬將公司名稱由“張家港化工機械股份有限公司”變更為“蘇州天沃科技股份有限公司”,公司股票於9月1日起複牌。複牌後,股價連拉5個漲停板,現在股價10.2元。

那麽,收購5173後的張化機股價到底值多少錢?

一、5173情況

(一)公司簡介

領先的C2C網遊虛擬物品交易平臺,國內市場份額近50%,排名第一。

1.標的公司關系

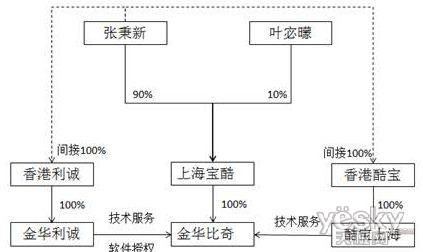

本次交易的標的公司為上海寶酷、金華利誠和酷寶上海,其中核心的經營主體為上海寶酷的全資子公司金華比奇,金華比奇是http://www.5173.com網站的運營主體,金華利誠主要為金華比奇提供軟件授權以及核心技術服務,酷寶上海為金華比奇提供日常性技術服務,標的股權結構及業務關系見下圖:

2.合並凈利潤規模

上述主體模擬合並2014年1-6月、2013年、2012年的凈利潤(未經審計)分別為5450萬、1.23億和1.10億元。

3.市場地位

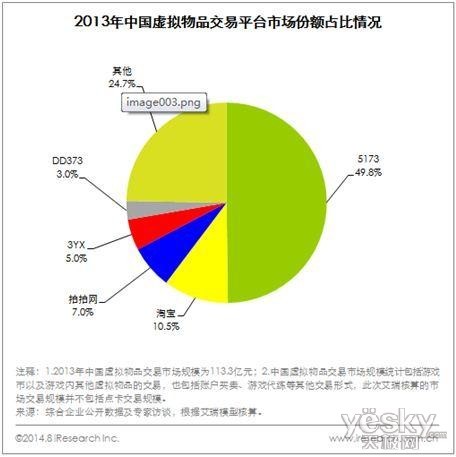

5173為國內知名的網絡遊戲虛擬物品交易平臺5173.com,占國內虛擬物品交易(除點卡交易)市場份額達到了49.8%,行業排名第一。

4.業務模式

5173交易平臺交易的網絡遊戲虛擬物品主要包括遊戲金幣、遊戲道具、遊戲帳號、遊戲點卡、遊戲元寶等,5173交易平臺提供的交易模式主要包括寄售交易、擔保交易等。5173交易平臺的盈利來源主要是在交易完成後,向賣方收取一定的服務費,2012-2014H1的平均傭金率分別為5.12%,4.83%和6.06%。

5.用戶及交易規模

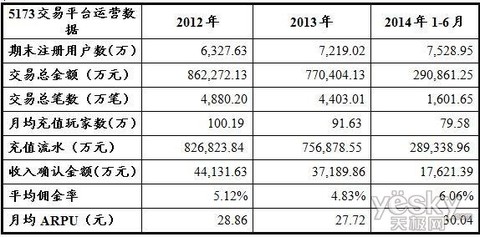

截至2014年6月,5173平臺累計註冊用戶達到7,529萬人,357萬月均活躍用戶,已經上線了400余家中國遊戲運營商提供的逾3,000款遊戲供買賣玩家進行遊戲虛擬物品交易,2012年、2013年、2014年1-6月的交易總金額分別為86億、77億和29億。交易規模略有下滑主要由於:1)業務向手遊頁遊傾斜,新業務尚處於培育期;2)提升內部服務,考核投訴率部分影響了交易規模。

表3:5173平臺運營模式

表4:5173運營數據

表5:2013年國內虛擬物品交易平臺份額

(二)5173業務模式

安全解決虛擬交易痛點,服務全面的客服團隊形成差異化優勢

1.客服優勢

5173組建了一個擁有千余名全職客服代表的業務團隊,通過專業化分工保障了7×24小時的客服能力,並提供擔保、寄售等多種個性化專業服務,提升了交易便捷性和時效性等方面的用戶體驗,從而有利於客戶忠誠度的培養,為標的公司業績持續增長提供支持。

2.5173交易平臺提供的主要服務包括

1)對用戶身份進行實名認證;2)作為發布平臺提供交易物品買賣的信息服務;3)對交易物品進行驗證核實;4)提供交易物品交付服務;5)對用戶交易資金安全進行監管;6)提供7*24小時的交易全程客戶服務。

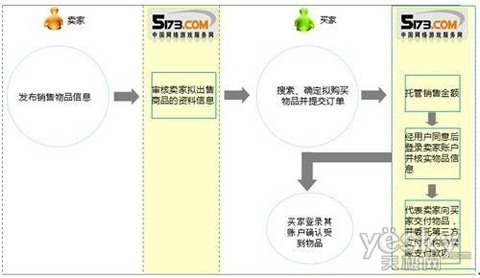

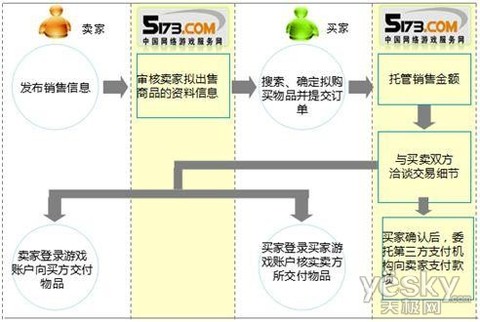

3.5173平臺主要有兩類交易模式:

1)寄售交易;2)擔保交易;另外還有一部分的遊戲賬號交易及遊戲點卡交易。

寄售交易:5173提供買家款項托管&銷售產品核實, 2012年、2013年、2014年1-6月寄售交易模式的交易金額分別為33億、24.6億和10.7億,分別占比38%,32%和37%。具體模式如下:

擔保交易:由5173客服居中撮合交易,2012年、2013年、2014年1-6月擔保交易模式的交易金額分別為22.3億,22.4億和7.2億,占當期總交易金額的比例分別為26%、29 %和25%。具體模式如下:

(三)發展方向:向頁遊&手遊虛擬交易延伸+外延整合

1.公司業務向頁遊&手遊虛擬物品交易延伸

標的公司憑借已經擁有5173.com在網絡遊戲虛擬物品交易領域長期積累的大量客戶資源、良好的市場口碑以及完善的服務體系,目前正在積極切入網頁遊戲(微博)及移動互聯網遊戲虛擬物品交易領域,把握互聯網及移動互聯網遊戲高速發展的契機,打造集客戶端、網頁、移動端遊戲均衡發展的國內領先的虛擬物品交易平臺和數字產品交易平臺。

2.利用資本紅利,增強品牌效應,考慮外延整合

5173.com可以通過資本市場提高其網站的知名度,增加廣大消費者對網站的信任度,並有望基於5173.com業務平臺實現在互聯網/移動互聯網的行業並購整合,充分利用資本市場平臺實現跨越式發展。

(四)憂慮的地方

收購標的5173是國內最大的網遊虛擬交易平臺。數據顯示,至今年年中5173平臺註冊用戶7529萬,2013年平臺交易額逾80億,盈利超1.2億元。然而,行業發展和市場環境一定程度上制約著這一優質資產今後的表現。

1.第三方平臺搶占市場

目前,5173在網遊虛擬交易平臺的地位無法撼動,但緊隨其後的淘寶、3YX、6870、中青50洲、DD373和78783等也各顯其能。在業務模式相差無幾情況下,低交易費用和平臺捆綁、優惠措施等就成為它們攻占市場的制勝法寶。

2.用戶需求日益小眾化

網遊交易平臺營收主要源自端遊市場,手遊和頁遊市場付費多在研發商、運營商和平臺渠道商間發生,加上手遊和頁遊的人均付費數與端遊相比有較大差額,考慮平臺交易的成本費用,網遊虛擬交易平臺在這些市場被邊緣化。不言而喻,當下端遊市場萎靡不振,平臺營收大部分靠骨灰端遊玩家支撐,小眾化趨勢明顯。

3.單純資本支持難保業務前景

網遊虛擬交易平臺涉及賠付、結算和售後等安全問題,此次收購為5173註入資金支撐不假,但跨界並購通常會保留標的的自主經營權,對上市公司而言僅是手握底牌的資本運作。如此5173若重新匹配業務模式,單純資金保障很難面對風雲突變的未來。

數據顯示,5173三大經營主體上海寶酷(含金華比奇)、金華利誠、酷寶上海2013年和2012年模擬合並凈利潤分別為12336.30萬元、10988.91萬元。

張化機承諾若交易年內完成,2014至2016年度逐年實現凈利潤合計分別不低於1.1億元、1.32億元、1.52億元,如果扣除非經常性損益也只能說是低分飄過。

二、合理的估值

標的總作價15億,對應14年P/E 13.6X,考慮標的平臺特性,估值相對合理。標的總作價15億,承諾2014-17年扣非凈利潤分別不低於1.1億,1.32億,1.52億和1.75億,13年扣非凈利潤1.06億,14-17年增速分別為4%,20%,15%和15%。當前對價對應14-15年P/E分別為13.6X和11.4X;考慮標的資產5173具備平臺特性,估值相對合理。

張化機原有業務13年凈利潤1.26億,假設14年保持10%-20%的增長,對應凈利潤1.4-1.5億,對應20倍P/E,市值28-30億。

標的公司承諾14年扣非凈利潤1.1億,測算未扣非凈利潤約1.3億,考慮平臺價值,對應40-50倍P/E,市值52-65億。因此總市值80-95億,張化機停牌前總股本7.4億,此次增發後總股本擴大到9.73億,對應目標股價8.2-9.8元,相較停牌前價格6.35元存在約30%-54%的上漲空間,考慮市場情緒及標的稀缺性,預計漲幅有望超越上限。

@路過十八次 @沙迦 @xj費加羅

PermaLink: https://articles.zkiz.com/?id=111640

Next Page