- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

未來熊市路漫漫,反彈且行且珍惜 價值at風險

http://xueqiu.com/9769652619/30653153大致估算QFII持有A股的市值約3000億人民幣左右(假設現有QFII基金股票佔70%),同時借用券商QFII額度購買A股的資金估算有2500億左右。RQFII方面,股票投資基本以ETF的形式為主,按照發行產品規模估算,RQFII通過ETF持有的市值大概在420億人民幣。這樣,海外投資者在A股市場持有的市值在6000億人民幣左右。加上滬港通的3000億人民幣額度,這將使海外投資者在A 股持有的整體市值達到9000億。A 股市場現有自由流通市值為9萬億,外資佔有的A 股自由流通市值的比例近10%。目前公募基金(以投資股票為主的基金)持有A股市值大約在1.4萬億,海外投資者雖然在A 股佔比不高,但並沒有我們想像中的那麼小。

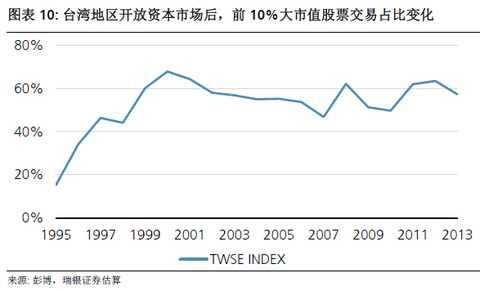

比較日韓和台灣這兩個新興市場開放金融的歷史,在引入海外資金後,市場的投資風格也隨之發生變化。海外投資者交易將更集中於市值大的股票。以台灣市場為例,引入海外投資者後,前10%市值股票的交易佔比,從20%提高到60%左右;韓國市場上,整體而言大市值的股票交易也從30%增加到60%。

查看原图

查看原图

以上2段數據來自於瑞銀證券的一份研報,接著說說我的結論(其實之前大都也說過了):

不難推算,如果A股進一步開放資本市場,那麼海外投資者將在大市值股票上具備越來越大的定價權(目前已經接近10%),這就是為什麼看好AH差價大的藍籌股能進行估值修復,並且隨著各種大藍籌衍生品的推出,未來可以預見的是A股大藍籌成交量會大幅上升,靠攏港股。而另一方面,在滬港通開放後的一段時間內,市場體制、市場構成、市場偏好、市場利率等不會發生太大的改變,所以大部分散戶仍然會專注於小股票、題材股,這些股票的定價權繼續由散戶、游資、部分機構掌控,題材股、概念股、高估值小盤股的高估狀態也會繼續維持下去,A股還是繼續專治各種不服。所以不難推測,接下來1-2年時間內,A股市場會出現嚴重的分化,當然長期看,隨著資本市場完全開放,散戶和小市值公司都將會被邊緣化,靠攏港股估值體系。

所以,結論就是:短期便宜的藍籌股有估值修復動力,但修復後很難再有吸引資金繼續買入的理由(利率VS回報),高估的股票短期無法回歸,所以指數在市場制度(發行制度、退市制度、法律法規)、市場構成、市場利率、市場偏好沒有改變的前提下,絕對不可能再誕生一輪指數或個股的牛市,只能說下跌空間有限。並且我悲觀的認為,在滬港通估值修復之後,隨著IPO的繼續批量發行、註冊制的臨近,經濟仍沒有俺麼快復甦和轉型,A股將會繼續熊途漫漫,特別是高估值的股票將會迎來一場寒冬。最樂觀的情況就是指數依靠大藍籌的穩定表現橫盤或小幅攀升,但批量的股票供應和市場定價權的變化會擊垮現有估值體系(想一想新股的定價,其實發行價平均在20倍PE並不是低估的,但為什麼新股都能連續漲停?因為現有的市場估值給了一個錨,但如果新股發行數量和現有創業板數量相當的情況下,誰會是誰的錨?),個股的一輪大熊市將無可避免。我相信A股市場是有效的,之前的」無法證偽的高估值小公司獲得溢價,確定性高估值低的大公司獲得折價「這一邏輯是正確有效的,但在市場條件出現變化後,」無法證偽的小公司獲得折價,確定性高的大藍籌獲得溢價「這一成熟市場的邏輯也必定是有效的(邏輯參考 A股市場是否有效:http://xueqiu.com/9769652619/30589385)

最後再補充一下市場運行的邏輯:

13年創業板大牛市的邏輯有兩點,1.創業板的優質龍頭業績非常好,資金主攻點是創業板中小板的白馬股,順帶炒起來了其他小盤股,2.主板除了少部分優質藍籌股,大部分股票都在週期向下或業績雖能保持但估值殺的厲害;再想想14年的市場邏輯是什麼?創業板綜為什麼遠強於創業板指?說明資金但並沒有從垃圾的小盤股流出,同時題材股炒作還更猛了,但資金顯然從白馬股流出,因為去做滬港通的大藍籌修復了。再深入想一想為什麼資金一直不從業績差的股裡流出?反而從業績好的流出?說明14年市場運行的主要邏輯根本不是業績了,而是存量資金的博弈了,這一點和創業板指13年與滬深300深度背離的邏輯是一樣的,主板1800個股票(算上早發行的中小板),股票多,股本大,存量資金根本玩不轉,創業板和新上市的中小盤不過400個股票,一點資金就可以炒起來,當然主板一些市值低的垃圾股題材股重組股也是一樣炒起來。明白了這個邏輯,再想一想接下來要面對什麼?註冊制之前就有400個新股,註冊制之後2年每年500個新股沒懸念,創業板過3年會迅速到1500個股票以上,並且在最早發行的權重股比如樂視網、碧水源這些盤子也足夠大了(樂視網碧水源必然還會融資),那麼市場要以什麼樣的邏輯再去支撐創業板的牛市?即便是炒業績也必然是只炒那些業績好極少數的小盤股,大部分個股一定是被拋棄的(到時候市場4、5千個股票了),創業板綜合指數可能有牛市嗎?

比較日韓和台灣這兩個新興市場開放金融的歷史,在引入海外資金後,市場的投資風格也隨之發生變化。海外投資者交易將更集中於市值大的股票。以台灣市場為例,引入海外投資者後,前10%市值股票的交易佔比,從20%提高到60%左右;韓國市場上,整體而言大市值的股票交易也從30%增加到60%。

查看原图以上2段數據來自於瑞銀證券的一份研報,接著說說我的結論(其實之前大都也說過了):

不難推算,如果A股進一步開放資本市場,那麼海外投資者將在大市值股票上具備越來越大的定價權(目前已經接近10%),這就是為什麼看好AH差價大的藍籌股能進行估值修復,並且隨著各種大藍籌衍生品的推出,未來可以預見的是A股大藍籌成交量會大幅上升,靠攏港股。而另一方面,在滬港通開放後的一段時間內,市場體制、市場構成、市場偏好、市場利率等不會發生太大的改變,所以大部分散戶仍然會專注於小股票、題材股,這些股票的定價權繼續由散戶、游資、部分機構掌控,題材股、概念股、高估值小盤股的高估狀態也會繼續維持下去,A股還是繼續專治各種不服。所以不難推測,接下來1-2年時間內,A股市場會出現嚴重的分化,當然長期看,隨著資本市場完全開放,散戶和小市值公司都將會被邊緣化,靠攏港股估值體系。

所以,結論就是:短期便宜的藍籌股有估值修復動力,但修復後很難再有吸引資金繼續買入的理由(利率VS回報),高估的股票短期無法回歸,所以指數在市場制度(發行制度、退市制度、法律法規)、市場構成、市場利率、市場偏好沒有改變的前提下,絕對不可能再誕生一輪指數或個股的牛市,只能說下跌空間有限。並且我悲觀的認為,在滬港通估值修復之後,隨著IPO的繼續批量發行、註冊制的臨近,經濟仍沒有俺麼快復甦和轉型,A股將會繼續熊途漫漫,特別是高估值的股票將會迎來一場寒冬。最樂觀的情況就是指數依靠大藍籌的穩定表現橫盤或小幅攀升,但批量的股票供應和市場定價權的變化會擊垮現有估值體系(想一想新股的定價,其實發行價平均在20倍PE並不是低估的,但為什麼新股都能連續漲停?因為現有的市場估值給了一個錨,但如果新股發行數量和現有創業板數量相當的情況下,誰會是誰的錨?),個股的一輪大熊市將無可避免。我相信A股市場是有效的,之前的」無法證偽的高估值小公司獲得溢價,確定性高估值低的大公司獲得折價「這一邏輯是正確有效的,但在市場條件出現變化後,」無法證偽的小公司獲得折價,確定性高的大藍籌獲得溢價「這一成熟市場的邏輯也必定是有效的(邏輯參考 A股市場是否有效:http://xueqiu.com/9769652619/30589385)

最後再補充一下市場運行的邏輯:

13年創業板大牛市的邏輯有兩點,1.創業板的優質龍頭業績非常好,資金主攻點是創業板中小板的白馬股,順帶炒起來了其他小盤股,2.主板除了少部分優質藍籌股,大部分股票都在週期向下或業績雖能保持但估值殺的厲害;再想想14年的市場邏輯是什麼?創業板綜為什麼遠強於創業板指?說明資金但並沒有從垃圾的小盤股流出,同時題材股炒作還更猛了,但資金顯然從白馬股流出,因為去做滬港通的大藍籌修復了。再深入想一想為什麼資金一直不從業績差的股裡流出?反而從業績好的流出?說明14年市場運行的主要邏輯根本不是業績了,而是存量資金的博弈了,這一點和創業板指13年與滬深300深度背離的邏輯是一樣的,主板1800個股票(算上早發行的中小板),股票多,股本大,存量資金根本玩不轉,創業板和新上市的中小盤不過400個股票,一點資金就可以炒起來,當然主板一些市值低的垃圾股題材股重組股也是一樣炒起來。明白了這個邏輯,再想一想接下來要面對什麼?註冊制之前就有400個新股,註冊制之後2年每年500個新股沒懸念,創業板過3年會迅速到1500個股票以上,並且在最早發行的權重股比如樂視網、碧水源這些盤子也足夠大了(樂視網碧水源必然還會融資),那麼市場要以什麼樣的邏輯再去支撐創業板的牛市?即便是炒業績也必然是只炒那些業績好極少數的小盤股,大部分個股一定是被拋棄的(到時候市場4、5千個股票了),創業板綜合指數可能有牛市嗎?

PermaLink: https://articles.zkiz.com/?id=108153

Next Page