- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國建築2013年報分析之:「地產」or「建築」? 草帽路飛

http://xueqiu.com/3727797950/29049897地產or建築?

中國建築(601668),到底是一家地產公司,還是一家建築公司?因為地產業務和建築業務的業務模式有很大的不同,我們不能從營業額角度來比較分析。淨資產和淨利潤的比較更為合理,由於淨資產不易拆分,所以本篇著重從淨利潤角度分析中國建築的兩大業務。

我們仔細閱讀了中國建築(601668)、中國海外發展(0688)和中國建築國際(3311)的2013年財務報表,並根據大陸和香港的會計準則差異,拆分統計出了中國建築兩大業務(地產和建築)的淨利潤佔比,如下圖:

查看原图

查看原图註:因報表中無明確數據,上表計算結果與實際有一定出入,具體步驟不便公佈。

從圖中可以看出,截止2013年末,地產業務淨利潤約為107億元,佔全年淨利潤的比例為:52.5%,其中值得注意的是2013年中建地產實現淨利潤22.4億元,同比增幅182%。

截止2013年末,建築業務的淨利潤約為97億元,佔全年淨利潤的比例為:47.5%。

可見,從淨利潤角度,2013年中國建築的地產業務淨利潤已經超越建築業務,我們預計未來兩年地產業務的淨利潤佔比還將繼續擴大。原因是地產業務當前的ROE水平仍然高於建築業務的ROE水平,見下圖。

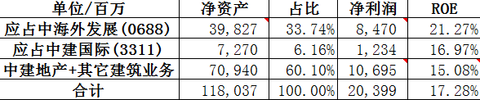

查看原图

查看原图註:ROE計算直接採用:當年淨利潤/年末淨資產

2013年末,中國建築的ROE為17.28%,其中中海外發展(0688)的ROE為21.27%,中建地產和集團核心建築業務的ROE水平為15.08%,若剔除中建地產因素,集團核心建築業務的ROE水平可能會更低。當前集團地產業務的ROE水平>集團建築業務的ROE水平,這是不爭的事實。

但目前地產行業產能過剩的拐點即將出現,2014年一季度,中國建築地產業務銷售額369億元,同比去年下降17%(這其中去年剛剛開始發力的中建地產銷售業績更是下降了接近30%),地產全行業除萬科之外,其餘幾家龍頭企業的一季度銷售數據均表現不樂觀。隨著地產行業黃金十年的結果,接下來地產行業的調整期勢必導致地產行業ROE水平的逐步下降,但因為地產行業銷售額和結算期的延後效應,預計地產業務淨利潤和ROE的影響會在2015年之後才逐步顯現。

未來中國建築業績提升的發動機將主要依靠建築業務ROE水平的提升,但地產行業的衰退勢必會傳導至建築行業,建築業務如何突圍?是一個值得關注的話題。

PermaLink: https://articles.zkiz.com/?id=104245

Next Page