- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

馬鞍山鋼鐵(323)業績點評:會計調整助公司維持盈利

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1786|

馬鞍山鋼鐵(323)業績點評:會計調整助公司維持盈利 作者:李浩 動車輪短期內難以支撐公司業績。火車輪及環件一直是公司的拳頭產品,2014年毛利率達到17.16%,收入同比增長4.82%,車輪收入占到鋼鐵主營收入的2.5%。 目前,250km/H的動車輪已通過CRCC(中鐵檢驗強證中心)強證,現正處於60萬公里試跑階段,350km/H的高速動車組車輪已達到技術標準,同時,通過收購法國瓦頓公司,實現技術互補,公司有望在下半年開拓海外市場,但是,對於公司在2015年是否能將隨南北車實現“走出去”並貢獻利潤,我們強為還仍是未知數,公司的實力和技術雖然都符合標準,但相比國外成熟的技術而言,缺乏正式運營的經驗,而且,在一帶一路初期,盈利壹否不是衡量國產設鄠出口的標準,作為一帶一路排頭兵的南北車出海的最關鍵問題在於安全。公司可能通過技術積累和實驗,先逐步實現國產替代進口,最終再實現出口,這將是一個度長的過程。 2014年業績符合預期。2014年公司營業收入同比減少19%至598億元,歸屬於上市公司股東凈利潤同比增長40.3%至2.2億元。凈利潤同比大幅上漲的原因:通過調整固定資產折舊年限,增厚凈利潤3.38億元。 四季度凈利潤環比有所改善。第四季度營業收入同比下降11.8%至153.9億元,毛利率環比提升0.9個百分點至9.5%,毛利有所好轉的原因:四季度板材價格較好。 行業需求下滑使得主營業務表現欠佳:公司主要產品中,板材毛利率增加3.61個百分點至8.84%,其他產品中毛利率基本維持不變,型材/線棒材/火車輪及環件毛利率基本維持不變。 維持“中性”的投資評級,維持目標價HK$2.32不變.我們強為公司在2015年在傳統業務及車輪業務方面難有突出表現,繼續維持“中性”的投資評級和目標價HK$2.32不變,15/16年EPS分別為0.04/0.05,目標價對應2015年PB為0.60x。 來源:交銀國際 (註:文中觀點僅代表作者看法,僅供參考) |

PermaLink: https://articles.zkiz.com/?id=137346

[基金股]馬鞍山鋼鐵(0323)專區

1 : GS(14)@2011-04-28 21:00:41http://realforum.zkiz.com/thread.php?tid=18317

新聞專區

2 : GS(14)@2011-04-28 21:01:11

http://www.hkexnews.hk/listedco/ ... TN20110427869_C.pdf

合 併 財 務 報 表 中,與2010年 同 期 相 比 變 動 幅 度 超 過30%的 項 目 及 變 動 原 因:

(1) 營 業 收 入 較 上 年 同 期 增 加43.60%,主 要 是 由 於 本 期 間 鋼 材 銷 售 價 格 上 漲 所 致。

(2) 營 業 成 本 較 上 年 同 期 增 加52.14%,主 要 是 由 於 本 期 間 原 燃 料 採 購 價 格 上 漲 所 致。

3 : fung3010(2389)@2011-05-04 22:53:51

由323 同 347 曲線逆向分析,焦煤今年好好賺.....

4 : GS(14)@2011-05-05 20:54:29

3樓提及

由323 同 347 曲線逆向分析,焦煤今年好好賺.....

神華囉

5 : cat(10099)@2011-08-19 04:08:32

2011年半年度報告摘要

http://www.hkexnews.hk/listedco/ ... TN20110818743_C.pdf

6 : GS(14)@2011-08-19 08:06:27

鋼鐵行業,下半年由於保障性住房大規模開工建設,大規模水力工程建設也將陸續開展,

建 築 用 鋼 材 市 場 需 求 將 較 旺 盛。造 船、汽 車、工 程 機 械 等 增 長 趨 緩,將 使 產 品 結 構 性

矛 盾 更 加 突 出,板 帶 材 產 能 過 剩 和 產 品 的 同 質 化 競 爭 更 加 激 烈。由 於 電 力 漲 價 將 進 一

步 影 響 鋼 鐵 企 業 成 本,而 且 國 家 還 將 推 出 新 的 成 品 油 定 價 機 制,以 及 階 梯 電 價 等 資 源

性產品價格改革措施,綜合來看,鋼鐵企業生產高成本、低盈利的趨勢短期內難以改變。

7 : GS(14)@2011-08-19 08:07:27

差了好多

8 : greatsoup38(830)@2011-10-22 11:01:21

http://www.hkexnews.hk/listedco/ ... TN20111020491_C.pdf

接近無賺錢

http://www.hkexnews.hk/listedco/ ... TN20111020499_C.pdf

澄清

9 : Clark0713(1453)@2012-03-29 11:32:26

2011年年度報告摘要

http://www.hkexnews.hk/listedco/ ... TN20120329187_C.pdf

10 : 星河國際(1748)@2012-03-29 12:04:23

唔使蝕

11 : GS(14)@2012-03-30 23:09:33

2012年,本集團計劃生產生鐵1,761萬噸,粗鋼1,838萬噸,鋼材1,788萬噸(其中本公司計劃

生產生鐵1,366萬噸,粗鋼1,428萬噸,鋼材1,400萬噸)。公司以「緊緊圍繞市場和效益,加快

轉型發展,全面提升企業競爭力」為工作主題,做好以下工作:

• 根據產品邊際貢獻,做好生產經營決策,強化從煉鐵到軋鋼的工序保障,實現全流程

資源優化配置,促進系統經濟運行;

• 調整產品結構,增加高附加值產品比例。建立新產品開發月度評審制度,協調解決研

發中遇到的問題,強力推進新產品開發工作;

• 建立可動態優化的降本增效模式,深入推進對標挖潛,大力降低生產成本;

• 建立銷售、生產、採購系統聯動工作機制,推行技術、商務、服務一體化模式,強化技

術服務,滿足客戶需求,進一步拓展市場;

• 控制市場風險,大力降低庫存,提高市場適應能力;

• 著力深化成本質量管理,完善質量改進機制,落實質量責任制,提高質量管理體系運

行的有效性;

• 加快非鋼產業發展,培育新的效益增長點,提高企業抵禦市場風險的綜合競爭力。

董事會相信,新的一年,在各位股東、社會各界的支持下,在董事會、監事會、管理層及廣

大員工的共同努力下,公司各項工作一定能取得更大進步,爭取以良好業績和持續發展回

報股東、造福員工、服務社會。

12 : GS(14)@2012-03-30 23:40:09

行業關係債都幾重,不計投資收益及業外收入實際賺5億,跌40%

13 : 鉛筆小生(8153)@2012-06-29 17:42:06

下半年會好一點, 在全球所謂既救市情況下

再推高GDP, 就得靠GOVT SPENDING,

暫時來看, 除了基建, 還是基建

我相信鐵路投資會捲土重來, 第二春幾時來就不知

另外, 內地房地產會價不會大升了, 反而可能係薄利多銷

-------

另外, 有跡象顯示, 鐵礦石價格放緩。

事實上,鐵礦供大於求的跡象正在逐漸顯現。6月27日,中國鋼鐵工業協會公布的中國鐵礦石價格指數顯示,今年鐵礦石價格在上升至5月份的150多美元/吨高點後,開始進入下降通道,上周進口鐵礦石平均到岸價格低於140美元/吨。

中國鐵礦石買家不急於采購 關注低價船貨

http://news.cnyes.com/Content/20 ... YQ.shtml?c=sh_stock

只有成本能向下壓, 鋼業才有喘氣反彈既機會

距離金九銀十傳統旺季來之前, 就定一個吸納長線計劃

由下週開始

14 : GS(14)@2012-06-30 09:59:12

coal price lower too, increase production, price up, and cost low, profit ++

15 : 鉛筆小生(8153)@2012-06-30 10:51:43

14樓提及

coal price lower too, increase production, price up, and cost low, profit ++

PRICE 會跌, 但COAL PRICE LOW, RAW MATERIAL PRICE LOW

下半年有機賺錢

16 : GS(14)@2012-06-30 10:54:07

But if construction comes, demand ++, price ++

17 : 鉛筆小生(8153)@2012-06-30 10:55:10

16樓提及

But if construction comes, demand ++, price ++

呢個係保增長既方法, 所以大國企呢D低位, 搏唔搏就自己諗

18 : GS(14)@2012-06-30 11:27:05

I don't like it

19 : 鉛筆小生(8153)@2012-06-30 11:47:10

18樓提及

I don't like it

u dont like govt spending on infra?

20 : GS(14)@2012-06-30 15:29:34

19樓提及18樓提及

I don't like it

u dont like govt spending on infra?

唔喜歡重資產股

21 : 鉛筆小生(8153)@2012-06-30 15:33:16

20樓提及19樓提及18樓提及

I don't like it

u dont like govt spending on infra?

唔喜歡重資產股

呢D行業, 係高低起伏好大

到經濟唔掂, 煤,礦石, 運費都平下來

趁平收集,

到政府推基建, 起樓時, 水泥, 鋼股就可以翻幾翻

很好的經濟週期股

22 : GS(14)@2012-06-30 15:35:05

21樓提及20樓提及19樓提及18樓提及

I don't like it

u dont like govt spending on infra?

唔喜歡重資產股

呢D行業, 係高低起伏好大

到經濟唔掂, 煤,礦石, 運費都平下來

趁平收集,

到政府推基建, 起樓時, 水泥, 鋼股就可以翻幾翻

很好的經濟週期股

咁我寧願買航運,至少D船賣出去都值錢,但是鋼鐵的廠,起了好難停

23 : 鉛筆小生(8153)@2012-06-30 16:27:11

22樓提及21樓提及20樓提及19樓提及18樓提及

I don't like it

u dont like govt spending on infra?

唔喜歡重資產股

呢D行業, 係高低起伏好大

到經濟唔掂, 煤,礦石, 運費都平下來

趁平收集,

到政府推基建, 起樓時, 水泥, 鋼股就可以翻幾翻

很好的經濟週期股

咁我寧願買航運,至少D船賣出去都值錢,但是鋼鐵的廠,起了好難停

航運股其實比鋼股更慘情

因為這世界由GLOBALIZATION慢慢轉向LOCALIZATION

鐵路運貨反而比船運更好

內河船運也不錯

24 : GS(14)@2012-06-30 16:32:23

中國的鐵礦石依存度都幾高的

25 : 鉛筆小生(8153)@2012-06-30 17:24:26

24樓提及

中國的鐵礦石依存度都幾高的

呢個真係幾難解決

26 : GS(14)@2012-06-30 17:28:42

25樓提及24樓提及

中國的鐵礦石依存度都幾高的

呢個真係幾難解決

所以航運有得搞

27 : 鉛筆小生(8153)@2012-06-30 17:39:02

26樓提及25樓提及24樓提及

中國的鐵礦石依存度都幾高的

呢個真係幾難解決

所以航運有得搞

但不在中國既航運股

28 : GS(14)@2012-06-30 17:53:07

我都唔會買,我想買137...2343

29 : 鉛筆小生(8153)@2012-06-30 17:59:03

28樓提及

我都唔會買,我想買137...2343

137 難炒, 一炒就飛天,

2343 多炒鬼

兩隻都唔靚

30 : GS(14)@2012-06-30 17:59:40

你唔鍾意,我買

31 : GS(14)@2012-08-24 09:54:09

http://www.hkexnews.hk/listedco/ ... TN20120824029_C.pdf

報告期 本報告期比

(1-6月) 上年同期 上年同期增減

(%)

營業利潤 –1,868,690 439,079 –525.59

利潤總額 –1,803,009 488,378 –469.18

歸屬於上市公司股東的淨利潤 –1,892,679 310,052 –710.44

歸屬於上市公司股東的扣除非經常性損益的淨利潤 –1,936,196 274,290 –805.89

基本每股收益(元) –0.246 0.040 –715.00

扣除非經常性損益後的基本每股收益(元) –0.251 0.036 –797.22

加權平均淨資產收益率(%) –7.22 1.13 減少8.35個百分點

經營活動產生的現金流量淨額 2,333,752 1,572,090 48.45

每股經營活動產生的現金流量淨額(元) 0.3031 0.2041 48.51

重債,轉盈為虧,蝕13億

6. 按中國企業會計準則計算,報告期本集團利潤構成情況

與上年同期相比,本集團營業收入減少6%,主要系報告期鋼材價格下跌所致;營業成

本減少3%,主要系報告期原燃料採購價格下跌所致;營業稅金及附加減少31%,主要

系毛利率下降,2012年上半年應繳納增值稅額較上年同期減少,進而使得城建稅、教

育費附加、地方教育附加費減少所致;銷售費用較上年同期增加43%,主要系出口銷

售增加和長江鋼鐵銷售增加導致的運費增加所致;管理費用增加11%,主要於系平均

工資增加,導致人員費用增加所致;財務費用增加99%,主要系本期借款和公司債券

增加以及美元對人民幣的匯率的下降幅度小於去年同期導致美元借款匯兌損失增加所致;

營業利潤減少526%、利潤總額減少469%、歸屬於上市公司股東的淨利潤減少710%,

均主要系報告期鋼材銷售價格下跌幅度大於原燃料價格下降幅度所致。

營業毛利率為1.03%,與上年同期相比減少2.73個百分點,主要系報告期鋼材價格下跌

幅度大於原燃料價格下降幅度所致。

32 : 0o4(31752)@2012-09-05 04:44:07

30樓提及

你唔鍾意,我買

咁二隻你比較看好邊隻?

33 : kamfaiAthrun(1488)@2012-09-05 09:32:21

137的確係幾吸引...

34 : GS(14)@2012-09-05 09:40:11

32樓提及30樓提及

你唔鍾意,我買

咁二隻你比較看好邊隻?

講到好明啦,137

35 : 自動波人(1313)@2012-09-05 13:51:38

鋼材產能過剩好嚴重,有單位仲要報細數給中央,避過整頓

36 : 0o4(31752)@2012-09-05 20:44:34

34樓提及32樓提及30樓提及

你唔鍾意,我買

咁二隻你比較看好邊隻?

講到好明啦,137

每日成交仲係好細

37 : kamfaiAthrun(1488)@2012-09-06 09:30:40

成交細先收集到...

38 : 鉛筆小生(8153)@2012-09-06 10:01:23

323 應該見底了

39 : GS(14)@2012-09-06 10:05:51

暫時我都無興趣

40 : 自動波人(1313)@2012-09-06 13:33:17

如果再洗四萬億固定資產投資。。。可考慮口

41 : 鉛筆小生(8153)@2012-09-06 14:00:55

40樓提及

如果再洗四萬億固定資產投資。。。可考慮口

鐵路已追返左部分失去既單

42 : GS(14)@2012-10-09 00:17:09

http://www.hkexnews.hk/listedco/ ... TN20121008929_C.pdf

茲提述馬鞍山鋼鐵股份有限公司(「本公司」)日期為2012 年9 月24 日的公告,內容有關本公司與本

公司的全資子公司馬鞍山馬鋼裕遠物流有限公司(簡稱“物流公司”)因與供應商發生貿易糾紛,為

追討供應商所欠貨物或資金,向安徽省馬鞍山市中級人民法院(以下簡稱“法院”)提起民事訴訟,

法院已立案審理。

物流公司在從事鋼材貿易中,由於上游供應商違約不履行到期合同,拖欠貨物或資金,給物流公司帶

來巨大風險,同時也造成物流公司對下游客戶不能按期履行合同,形成債務達人民幣65,037 萬元。

截止2012 年9 月30 日,物流公司帳面資產總額為99,851 萬元,負債總額為72,579 萬元。負債總額

中的預收及應付帳款和借款,絕大部分為到期債務。在應收貨物或賬款尚未全額給付或清欠的情況

下,物流公司已無清償能力。

物流公司近期正全力配合法院追債,同時就貿易糾紛積極與有關債權人溝通協商。為處理好相關糾紛

及維護債權人的利益,物流公司於2012 年10 月8 日向本公司董事會報告,物流公司決定向法院申請

重整,期望在法院主導下與債權人進行充分的協商,以獲得一個雙方都能接受的方案,並使物流公司

得以存續和發展。

本公司同意物流公司向法院申請重整,在法院主導下開展重整有關工作。

本公司董事會已於 2012 年10 月8 日召開會議並形成決議,責成物流公司繼續積極有效地追債,並且

及時報告有關重大情況。

本公司將按照上海證券交易所和香港聯合交易所的有關規定,及時披露法院對物流公司重整的重大進

展情況。

43 : qt(2571)@2013-01-30 23:18:27

http://www.hkexnews.hk/listedco/ ... TN20130130500_C.pdf

盈利預警公告

三、 本期業績預虧的主要原因

2012 年受歐美債務危機以及國內宏觀調控政策的影響,鋼鐵市場需求不旺、鋼

材價格大幅下降且下降幅度大於原燃料價格下降幅度,公司採取的多項降本增

效措施不能完全消化市場帶來的不利影響,導致公司 2012 年度經營業績出現大

幅度虧損。

44 : SYSTEM(-101)@2013-01-30 23:20:33

qt(zid:2571)所發的貼子已被qt(管理組:1) 刪除了。(原因:錯post)

45 : GS(14)@2013-01-30 23:20:41

一、 本期業績預告情況

1. 業績預告期間:2012 年1 月1 日至2012 年12 月31 日。

2. 業績預告情況:經公司財務部門初步測算,預計2012 年年度經營業績將出現

虧損,實現歸屬於上市公司股東的淨虧損為人民幣37.2 億元至39.5 億元,基

本每股虧損人民幣0.48 元至0.51 元。

3. 本次預告的業績未經註冊會計師審計。

46 : roadman(34674)@2013-02-26 21:28:23

http://industry.caijing.com.cn/2013-02-26/112530374.html

分析师称2013年马钢或成行业“亏损王”

【财经网专稿】记者 胡飞军 近期,马钢股份(600808.SH)和鞍钢股份(000898.SZ)都披露2012年业绩预报,鞍钢股份预计亏损41.6亿元,马钢股份紧随其后预计亏损39.5亿元。业内分析上认为,因库存较低增速不快,2013年板材市场表现将继续好于长材,这将有利板材占比高的鞍钢股份业绩好于马钢股份。

1月31日,马钢股份披露2012年业绩预告,因国内外环境影响,钢铁市场需求不旺、钢材价格大幅下降且下降幅度大于原燃料价格下降幅度,导致公司2012年亏损37.2亿元至39.5亿元。此为公司历史上最大亏损额,超过了2008年至2011年23亿元的累计利润。

同日,鞍钢股份也发布公告称,因国内经济增速下降、市场需求不足、钢铁产能过剩矛盾更加突出,2012年钢材产品价格大幅下跌,从而造成本司2012年度效益严重下滑,将亏损41.6亿元。

2月20日,中国钢铁工业协会最新数据显示,2013年2月上旬重点大中型企业粗钢日均产量为170.14万吨,旬环比增长6.1%。中钢协预计,2月上旬全国粗钢日均产量为198.89万吨,旬环比增长4.4%。这主要系多数钢铁企业都预计春节过后需求将上升,并对3月份以后的定价情况持乐观态度。

而瑞银证券分析师孙旭认为,钢铁需求并没有改善,部分钢铁厂盈利的是此前储备的原材料成本较低。而分品种看,2013年板材的表现将继续好于长材,因为制造活动带来的需求复苏强于预期,板材库存水平较低及其供给端压力较小。

孙旭表示,查看公司产品结构,鞍钢股份产品结构较好,其中板材占90%左右,而马钢股份只占50%,因此,2013年板材产品的有力表现,给鞍钢股份带来的收益将超过马钢股份。他预计,2013年鞍钢股份将扭亏,且2014年的利润回升幅度将超过马钢股份。

2013年,马钢股份会取代鞍钢股份成为钢铁行业中的“亏损王”吗?

“有可能,马钢股份除了火车轮,基本没有自己的拳头产品,而车轮钢又属于带有计划经济色彩的,遇到行情大涨,效益也不会好,”中联钢分析师程旭豹对《证券市场周刊》表示。

“马钢股份产品结构较杂,没有明显的龙头产品,火车轮属于轮毂钢,可能还算有优势 但能够撑起多少利润?”卓创资讯分析师刘新伟表示,马钢股份外界看好的火车轮本身应用范围就比较窄,即使利润再高,也要看铁路投资以及机车制造企业的“脸色”。

另外,程旭豹认为,鞍钢股份在2012年计提了大量的折旧,而马钢股份并没有做,若行情好转,这也给鞍钢股份超越马钢股份埋下了反转因素。

孙旭也表示,除产品需求复苏外,鞍钢股份还采取了一些措施来提高利润,比如用炼钢资产(鞍钢股份莆田和天津天铁)置换集团公司处于盈利状态的贸易业务。公司还调整了对折旧的会计处理方法,预计此举将在2013年节省成本12亿元。

对比之下,孙旭认为,2013年马钢股份实现收支平衡的难度很大,原因是马钢股份约一半产品为长材,在板材好于长材情形之下,可能让马钢股份陷入困境。同时,马钢股份负债118亿元,期限1至5年不等,马钢股份财务成本压力进一步加重,而鞍钢股份则发行了90亿元1年期债券,财务压力减轻。

47 : greatsoup38(830)@2013-03-31 18:22:41

323 report

48 : GS(14)@2013-07-19 11:32:55

323

49 : toby709(40337)@2013-07-23 23:34:53

我覺得呢隻都諗得過,話哂鋼價跌左好耐了,升番呢隻應該有得升

50 : GS(14)@2013-07-23 23:59:40

不過我覺得是買d蝕少少的鋼股好

51 : 0o4(31752)@2013-07-24 00:34:22

50樓提及

不過我覺得是買d蝕少少的鋼股好

即係邊隻?

52 : GS(14)@2013-07-24 00:36:17

51樓提及50樓提及

不過我覺得是買d蝕少少的鋼股好

即係邊隻?

呢隻都ok

53 : ng caddy(36072)@2013-07-24 00:46:45

我覺得(個人認為),中共開始保大不保,從下調貸款利率?最近傳十大行業不比放贷(好難想大陸政策),好明顯是幫中共大企業(我感覺)

54 : ng caddy(36072)@2013-07-24 00:47:16

53樓提及...保大不保細

我覺得(個人認為),中共開始保大不保,從下調貸款利率?最近傳十大行業不比放贷(好難想大陸政策),好明顯是幫中共大企業(我感覺)

55 : 0o4(31752)@2013-07-24 00:48:15

54樓提及53樓提及...保大不保細

我覺得(個人認為),中共開始保大不保,從下調貸款利率?最近傳十大行業不比放贷(好難想大陸政策),好明顯是幫中共大企業(我感覺)

佢地一向都已經係咁做la

56 : iniesta(1400)@2013-08-09 20:00:13

換人

http://www.hkexnews.hk/listedco/ ... TN20130809523_C.pdf

57 : greatsoup38(830)@2013-08-22 23:55:01

323

6個月轉盈8,000萬,重債,靠稅

58 : GS(14)@2014-01-29 09:51:12

323

59 : GS(14)@2014-07-16 16:52:42

http://epaper.yicai.com:81/site1 ... /content_215181.htm

记者昨天从马钢股份(600808.SH)方面获得证实,马钢股份和马钢集团多名现任和前任管理层,从上月起陆续被带走调查。尽管对于多名管理层被带走调查的原因尚不明晰,但根据记者了解的情况,上述管理层是被异地检察院带走,涉嫌贪腐。

早在2012年下半年,马钢股份的子公司马鞍山马钢裕远物流有限公司(下称“裕远物流”)还曾因向钢贸公司支付8亿元货款无法追回,最终不得不通过23起诉讼追讨货款,裕远物流自身也向法院申请重整,如今,钢贸危机虽有缓和,但马钢等钢厂的日子依旧不好过。

被带走的管理层

据记者了解,被带走的马钢管理层,包括马钢股份原副总经理任强,马钢集团原副总经理施雄梁、马钢集团原总经理助理赵志群,以及马钢股份旗下销售公司原总经理戴华强及部分中层和基层人员。

其中,任强刚刚于6月27日被免去马钢股份副总经理职务,施雄梁则已经于去年退休,退休前主管生产、技术方面,并管理过一段时间的销售。

对于几人被带走,业界有传言与钢贸危机中配合钢贸商签订虚假贸易合同套取银行资金有关,但接近马钢的人士则对本报记者指出,无论是任强还是赵志群,主要是马钢生产方面的领导,而施雄梁与销售领域接触时间也不多,几人的被带走调查,或与金融危机爆发前的受贿行为有关,“那个时候,马钢还很风光,而这几个人在公司都属于比较有能力的。”

而同样被带走调查的戴华强,则在今年上半年被调往马钢市场部任副经理,属于降职使用,主要是由于2012年爆发的钢贸危机期间管理不力,一些营收账款未能追回。

值得注意的是,2012年以来,钢材市场的低迷加上银行收缩信贷,使得钢贸企业遭遇前所未有的资金链困局,大批钢贸商陷入破产甚至跑路,这也连累了与之关系密切的钢厂。

2012年9月底,马钢股份就曾发布公告称,公司旗下的全资子公司裕远物流因与供货商发生贸易纠纷,为追讨供货商所欠货物或资金,于2012年9月21日向马鞍山市中级人民法院提起民事诉讼,被告为上海北粤投资有限公司、上海纳立浦工贸有限公司等9家公司及1名自然人,涉及各类合同共40份,诉讼总标的为8.04亿元。

而记者查阅马鞍山市中级人民法院网站也发现,由马钢提起诉讼,有买卖合同纠纷的被告还有常州展宇商贸有限公司、常州帝尔斯钢业有限公司、马鞍山市常通金属材料有限公司等,这些官司都于2013年陆续开庭。

钢铁寒冬持续

对于上述贸易纠纷,马钢股份一位人士昨天告诉本报记者,公司早在2012年就全力配合法院追债,同时就贸易纠纷积极与有关债权人沟通协商,并且对因此造成的损失进行了充分的计提,这也是当年前三季度公司巨亏31.4亿元的重要原因。

尽管因钢贸危机带来的损失已经提前在业绩中释放,但从去年到今年一季度,马钢股份的业绩依然不乐观。

根据马钢股份公布的2013年年报,公司归属于上市公司股东的净利润1.57亿元,但主要得益于向集团出售粉末冶金、钢结构等20 家非钢子公司及其27 处土地所获得的营业外收入。而今年一季度,公司归属于上市公司股东的净利润再度亏损4.46亿元。

“一季度钢铁行业依旧整体低迷,全国钢价环比下跌3.24%,虽然采取多项降本增效的采购措施,但由于产销下滑使得吨钢折旧等固定成本摊销上升,一季度公司毛利率降到3.56%,达近1 年半以来的最低点。” 长江证券的分析师王鹤涛指出,与此同时,公司费用却不降反升,尤其财务费用增长了1.24 亿。

“马钢目前面临的窘境并不是个案,大多数钢铁企业都面临过去几年扩张过快,近年来行业陷入低迷后应收账款和负债率不断高升的压力,而国有钢厂还有管理粗放、税收和人员的包袱。”一位行业内人士对记者分析,根据目前的市场状况,由于国家微刺激等政策的影响,下半年的钢材需求可能会比上半年要好些,但由于整体产能依旧存在,钢铁行业的寒冬依然未现复苏迹象。

60 : GS(14)@2014-07-16 16:53:00

http://www.mpfinance.com/htm/finance/20140716/news/ec_ecc1.htm

馬鋼新舊高層傳被查 股價微跌

2014年7月16日

【明報專訊】國企反腐風暴繼續發酵,《第一財經日報》昨日報道,馬鋼股份(0323)和其母公司馬鋼集團多名現任和前任管理層,從上月起陸續被檢察院帶走調查,涉嫌貪腐。報道聲稱得到馬鋼股份證實,而截至昨晚截稿時,馬鋼股份尚未回應本報查詢。

上月起多人被帶走 涉貪腐

報道指出,被帶走的馬鋼管理層,包括馬鋼股份原副總經理任強,馬鋼集團原副總經理施雄梁、馬鋼集團原總經理助理趙志群,以及馬鋼股份旗下銷售公司原總經理戴華強等。

報道指他們被帶走可能因為與鋼材貿易商簽訂虛假貿易合同,以套取銀行資金有關,但亦有可能與幾年前的受賄行為有關,具體原因仍然未明。

能源業國企高層被立案調查

過去一年,能源行業國企先後爆出醜聞,先有中石油集團前董事長蔣潔敏及前副總經理王永春等一眾高層被調查,二人更在日前以涉嫌受賄罪立案偵察。

今年4月華潤集團前董事長宋林更因涉嫌違法違紀被免職。上述兩宗案件爆發後,中石油(0857)及華潤系股價都一度大跌。然而,馬鋼昨日股價僅微跌0.6%。

61 : greatsoup38(830)@2014-08-21 11:36:06

323

虧損增233%,至5億,重債

62 : greatsoup38(830)@2015-09-03 23:06:20

虧損增95%,至10.1億,重債

63 : greatsoup38(830)@2016-02-01 02:14:32

預虧

64 : greatsoup38(830)@2016-04-05 01:54:17

重債,轉虧36億

65 : GS(14)@2016-07-14 16:57:44

中期 業績 預盈

66 : greatsoup38(830)@2016-10-12 04:23:55

轉盈

67 : GS(14)@2017-10-10 10:56:33

2017 年 10 月 9 日,馬鞍山鋼鐵股份有限公司(「本公司」或「公司」)收到參股公司河南金馬

能源股份有限公司(「金馬能源」)通知,金馬能源將於 2017 年 10 月 10 日在香港聯合交易所

上市。現將相關事項公告如下:

一、 金馬能源基本情況

1. 名稱:河南金馬能源股份有限公司

2. 設立日期:2003 年 02 月 13 日

3. 法定代表人:饒朝暉

4. 註冊資本:人民幣肆億元

5. 註冊地址:濟源市西一環路南

6. 統一社會信用代碼:91410000750738573C

7. 經營範圍:焦炭、煤焦油、粗苯、硫酸銨、焦爐煤氣生產銷售;焦爐煤氣發電、熱力

生產。(以上經營範圍中凡涉及法律、法規規定應經審批的,未獲批准前不得經營)(依

法須經批准的項目,經相關部門批准後方可開展經營活動)

68 : GS(14)@2018-01-30 19:01:29

一、 本期業績預告情況

1. 業績預告期間: 2017 年 1 月 1 日至 2017 年 12 月 31 日。

2. 業績預告情況:

1) 本公司經財務部門初步測算,預計 2017 年年度實現歸屬於上市公司股東

的淨利潤人民幣 41.40 億元,與上年同期相比,將增加約人民幣 29.11 億

元,同比增加 236.86%左右。

2) 歸屬於上市公司股東的扣除非經常性損益的淨利潤與上年同期相比,將

增加約人民幣 25.31 億元,同比增加 179.50%左右。

3. 本次預告的業績未經註冊會計師審計。

二、 上年同期業績情況

1. 歸屬於上市公司股東的淨利潤:人民幣 12.29 億元。歸屬於上市公司股東的

扣除非經常性損益的淨利潤:人民幣 14.10 億元。

2. 每股收益:人民幣 0.16 元。

69 : GS(14)@2018-03-21 16:06:21

虧,盈利增1.5倍,至56億

70 : GS(14)@2019-01-31 07:41:58

一、本期業績預告情況

1. 業績預告期間: 2018 年 1 月 1 日至 2018 年 12 月 31 日。

2. 業績預告情況:

1) 經財務部門初步測算,預計 2018 年年度實現歸屬於上市公司股東的淨利

潤人民幣 59.17 億元左右,與上年同期相比,將增加約人民幣 17.88 億元

左右,同比增加 43.30%左右。

2) 歸屬於上市公司股東的扣除非經常性損益的淨利潤 51.97 億元左右,與上

年同期相比,將增加約人民幣 12.28 億元左右,同比增加 30.94%左右。

3. 本次預告的業績未經註冊會計師審計。

二、上年同期業績情況

1. 歸屬於上市公司股東的淨利潤:人民幣 41.29 億元。歸屬於上市公司股東的

扣除非經常性損益的淨利潤:人民幣 39.69 億元。

2. 每股收益:人民幣 0.536 元。

三、本期業績預增的主要原因

1. 主營業務影響:

2018 年,公司踐行新發展理念,積極貫徹供給側結構性改革決策部署,

緊緊圍繞「加速提升創新競爭力」工作主題,深化全面精益運營,通過

系統聯動高效生產和優化產線分工,持續提升精益製造水平;通過強化

市場跟踪與研究,靈活調整經營策略,搶抓商機,優化客戶結構,實現

精益採購和精益營銷。全年生產穩定高效,系統經濟運行,經營業績得

- 2 -

到有效支撐,實現同比增加。

2. 非經常性損益的影響:

2018 年,公司歸屬於上市公司股東的非經常性損益約為人民幣 7.20 億元

左右,主要系公司收到的政府補助、處置交易性金融資產取得的投資收

益、處置子公司取得的投資收益以及處置非流動資產收益等影響所致。

PermaLink: https://articles.zkiz.com/?id=274137

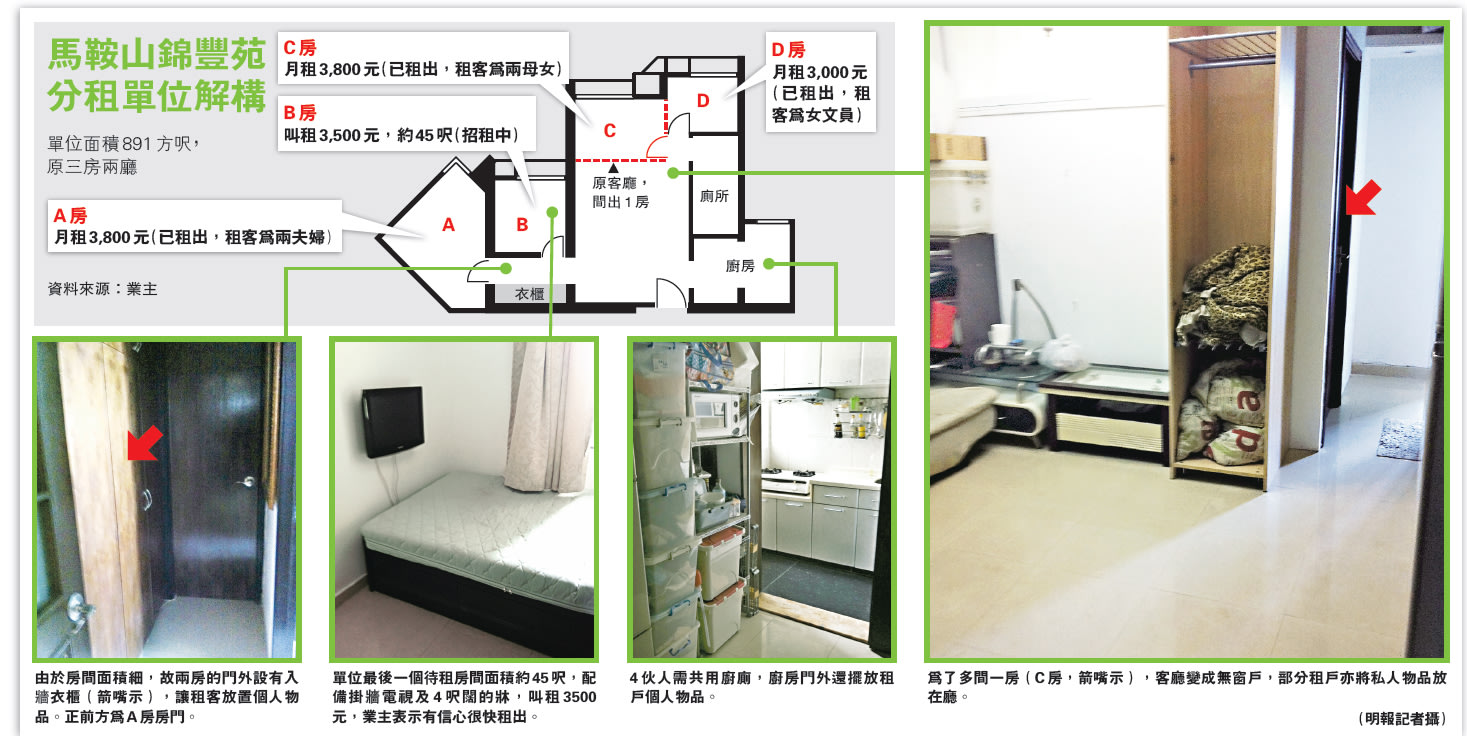

馬鞍山900呎居屋拆4房分租 35呎房租3000 呎租貴如山頂

1 : GS(14)@2012-08-29 11:19:58http://hk.news.yahoo.com/900%E5% ... 0%82-212011799.html

分成4房出租的單位為馬鞍山錦豐苑錦蓉閣中層8室,面積891方呎,業主近月在區內巴士站張貼放租字條,標明單位屬全海景戶。記者其後以租客身份參觀單位,發現原本三房兩廳的單位,被分為4房,大廳位置因間出房間而變成無窗,即使白天亦要開燈。

其中一個叫租3500元的分租房間,面積只有約45方呎,僅能放下一張4呎闊雙人床,床尾位置已安裝掛牆電視,並在房間外提供一個入牆衣櫃,叫價呎租約78元。業主胡小姐更向記者表明,單位只餘下這一間房仍待出租,相信很快便能租出。

她續透露,另一個面積約35方呎的房間,剛獲一名女文員「即睇即租」,月租3000元,房間內只有一張單人床及少許家具,呎租高達86元。據代理指現時山頂歌賦山道一間逾6000方呎的獨立屋,叫租約50萬元,呎租亦只是約82元。

業主稱已補價 土處未顯示

至於另外兩間房,業主表示分別由一對夫妻及一對母女以每月3800元承租,均為香港人,意味著單位將來最少有6人居住,但要共用一個洗手間及廚房,加上房間面積較細,住戶更需將部分個人物品放在客廳的公用位置。雖然業主向記者表示單位已補地價,但根據土地註冊處資料顯示,單位於1996年12月以132.98萬元購入後,暫未顯示已完成補地價。

2 : GS(14)@2012-08-29 11:20:11

http://www.mpfinance.com/htm/Finance/20120829/News/ec_gnc1.htm

違《房屋條例》最高可囚1年

發言人表示,在1982年2月或其後推出的居屋單位,均受《房屋條例》附表的規定所限制。錦豐苑於1995年發售,故受條例限制。署方重申,業主須向房委會補地價,才可在公開市場出售、出租、按押或以其他方式轉讓居屋單位,否則即違反《房屋條例》,一經定罪,最高可被判罰款50萬元及監禁1年,而有關的轉讓契約會失效。

3 : Sunny^_^(11601)@2012-08-30 09:43:44

我睇過D...廳都冇...

4 : 亞力士(1473)@2012-08-31 01:20:14

她續透露,另一個面積約35方呎的房間,剛獲一名女文員「即睇即租」,月租3000元,房間內只有一張單人床及少許家具,呎租高達86元。據代理指現時山頂歌賦山道一間逾6000方呎的獨立屋,叫租約50萬元,呎租亦只是約82元。

<-------

唔通方便番公?

5 : GS(14)@2012-08-31 10:05:11

你指的番工是...

PermaLink: https://articles.zkiz.com/?id=281281

玩具大王伙宏安 投馬鞍山商業地

1 : GS(14)@2013-06-08 15:20:57http://www.mpfinance.com/htm/finance/20130608/news/eb_eba2.htm

【明報專訊】同於昨日截標的馬鞍山保泰街商業用地,共獲8份標書,入標發展商除包括同時有份競投何文田地皮的長實(0001)、新地(0016)、恒地(0012)及信置(0084)等4大發展商,還吸引個別中小型發展商競投,當中宏安(1222)更直言近期住宅市轉差,因而轉戰商業用地,伙拍「玩具大王」蔡志明的旭日國際參與競投。

宏安:住宅市道差 轉戰商業樓

宏安營業及拓展董事黃耀雄指出,是次競投馬鞍山商業地,除因住宅市轉差外,亦因為該區域人口眾多,在區內發展商場有可為。他續稱,集團主席鄧清河與蔡志明份屬好友,因而合資競投。另百利保(0617)與同系富豪酒店(0078)亦合作參與競投;百利保地產部總經理衛振聲表示,集團傾向將項目發展為商場。

收8份標書 估值最高12億

馬鞍山保泰街商業用地位處沙田市地段第482號,地皮面積逾5.47萬方呎,地積比率約3倍,可建樓面逾16.43萬方呎,當中約一半樓面、即約8萬方呎作為商場,其餘可作寫字樓或酒店等商業用途。測量界估算,地皮價值介乎6億至12億元,即折合每方呎樓面地價由3650至7362元不等。

美聯測量師行董事林子彬認為,馬鞍山一向以住宅發展為主,而非商業或旅遊區,加上地皮毗鄰區內海典灣、嘉華星濤灣和天宇海等,區內居民的購物娛樂需求龐大,相信地皮將發展成針對以地區民生為主的商場。

PermaLink: https://articles.zkiz.com/?id=283005

馬鞍山粉嶺地 增地積比料過關

1 : GS(14)@2014-06-12 13:54:12http://www.mpfinance.com/htm/finance/20140612/news/ec_ece1.htm

【明報專訊】為加快住宅供應,政府急切放寬各區地皮密度,其中納入上半年賣地計劃的馬鞍山耀沙路及粉嶺聯和墟地皮,早前申請增加樓面及地積比率約兩成,分別增約319及41伙單位,將於本周五在城規會審議,規劃署持不反對意見,預料周五過關機會大。

其中馬鞍山白石耀沙路地皮,可建樓面增約20%,至38.75萬方呎,擬建5幢14至15層高住宅,預計平均每伙由原本約1400方呎,減至約700方呎,料可建約550伙。另粉嶺聯和墟聯興街、和豐街與聯盛街交界地,地積比率由5倍增至6倍,樓面增加20%至13.31萬方呎,以每伙約538方呎計,增加41伙至247伙。兩地早前分別接獲約42份及3份意見,大部分為區內居民反對,但規劃署認為地皮增密度可接受,料周五獲城規會通過機會大。

宏豐臺收逾3份標書

另華業控股主席周年茂持有的大坑宏豐臺16號豪宅昨截標,世邦魏理仕物業投資部資深董事王振康表示,項目接獲超過3份標書,遞交標書逾1組為內地用家。項目樓面約8817方呎,估值約3 億至4 億元,呎價約3.4 萬元。至於投資者施佳龍持有的貝沙灣5期兩幢洋房「銀主貨」昨拍賣,每幢開價1.68億元;西半山羅便臣道1號一個三複式單位,開價8000萬元,惟最終在無人承接下收回,暫未知銀主會否下調售價。

PermaLink: https://articles.zkiz.com/?id=284657

馬鞍山地價區內十年新低 鄰近商場馬鐵 宏安牽頭每呎3515元奪標

1 : GS(14)@2014-06-26 16:47:48http://www.mpfinance.com/htm/finance/20140626/news/ec_laa1.htm

馬錦街住宅地皮由宏安伙拍舖位投資者楊奮彬(圖左)以7.038億元奪得,以樓面面積20.02萬方呎計,每呎樓面地價為3515元,創自2004年5月後區內十年新低。圖右為宏安集團主席鄧清河。

【明報專訊】近年政府積極主動推地,新界區勢成未來供應重鎮,發展商投地態度亦轉趨審慎。上周五接獲18份標書、近4年入標反應最熱烈的馬鞍山馬錦街限量住宅地,鄰近馬鐵站及新港城商場,由宏安(1222)伙拍資深舖位投資者楊奮彬,以7.038億元奪得,每呎樓面地價3515元,創自2004年5月後區內十年新低。若與3月時新地(0016)投得同區白石享海景的地皮,每呎樓面地價4241元相比,地價更低約17.2%。

馬錦街住宅地為限量地,住宅單位總數不得少於310伙,可建樓面約20萬方呎。地政總署昨公布,上述地皮由宏安集團伙拍資深舖位投資者、具內地資金背景的楊奮彬,力壓其餘17個財團,包括長實(0001)、恒地(0012)旗下香港小輪(0050)、新世界(0017)、信置(0083)等大型發展商,以及中小型財團金朝陽(0878)、香港興業(0480)及莊士中國(0298)等,以7.038億元奪地,每呎樓面地價3515元。

投資額料15億 主打中小型住宅

據悉,是次為宏安首次奪得官地,有市場人士表示,宏安佔項目約六成權益,其餘則由楊氏持有,總投資額介乎15億至16億元,將發展成中小型住宅。本報就上述消息向宏安查詢,惟發言人以合作伙伴不在港為由,今日將召開記者會交代項目發展詳情。業內人士估計,項目落成後每方呎樓面呎價約1萬元以上。

新界地皮供應增料地價續跌

馬錦街住宅地鄰近馬鐵馬鞍山站,毗鄰新港城廣場及馬鞍山廣場,交通及生活配套完善,屬於新界區優質土地,加上近期細價樓交投暢旺,惟是次地皮每呎樓面地價僅3515元,較2006年11月長實以每方呎樓面地價3662元奪馬鞍山第77區地(現址為天宇海)更低,創區內十年新低。中原測量師行執行董事張競達指出,後市充斥不明朗因素,加上未來新界區地皮供應急增,連同早前新界東接連有地皮流標及以低於市場估值售出,市場預期未來新界區樓價勢必下調,一眾大型發展商出價亦傾向保守,造就中小型發展商成功奪得優質用地。

同區恒光街地 估值料跌逾一成

張補充,由於馬錦街地皮鄰近上周五招標的恒光街用地,是次成交價有參考價值,將把於今年8月截標的恒光街地皮估值下調,樓面呎價由4000至4500元調低至3500元,總值約4.6億至5.18億元調低至4.03億,幅度約12.5至22.2%。

明報記者 李宛婷

2 : GS(14)@2014-06-26 16:48:19

http://www.mpfinance.com/htm/finance/20140626/news/ec_lab1.htm

細價樓頻破頂 中小發展商投地審慎

2014年6月26日

【明報專訊】雖然近日中小型單位旺場,多個地區出現不少高價成交,但以中小型單位為主的馬鞍山馬錦街「限量地」,成交價卻未見突出。有業界人士指出,發展商對樓價上升期望不會太高,加上地皮供應多,故發展商出價依然謹慎。

上述馬錦街地,限建最少310伙,平均每伙實用645方呎,預料樓盤以中小型單位為主,故共有18個財團入標競投,惟現時每方呎樓面價僅約3500元,成績未見驚喜,連同至少4000元建築費,及發展商應有利潤,料發展商未來售價約每方呎1萬元,與現時區內二手樓如海柏花園、新港城等相若。

發展商看準政府低價大量推地

理大建築及房地產學系教授許智文認為,發展商買地,主要看未來的發展,他稱,現時大部分發展商出價仍然謹慎,因政府將繼續大量推地,地多不用搶,發展商毋須高價競投。許又稱,市場普遍預期今年樓價會跌5%,加上未來有加息因素,現時發展商一般對樓價上升期望不會太高,出價自然較保守。

美聯首席分析師劉嘉輝亦指出,新界區成未來供應重鎮,區內恒光街地皮亦開始招標,而現時建築成本上升,發展商投地自然更審慎,藉此控制利潤及成本。

PermaLink: https://articles.zkiz.com/?id=284731

內房城建新高價奪馬鞍山地

1 : GS(14)@2014-12-11 11:04:39http://www.mpfinance.com/htm/finance/20141211/news/ea_eaa1.htm

馬鞍山白石耀沙路項目,將提供400多個單位,發展商表明會發展成中低密度臨海住宅項目,預計最快於2017年初開始預售。(資料圖片)

內房城建新高價奪馬鞍山地

伙拍俊和 樓面呎價5510元

2014年12月11日

【明報專訊】再有內房商以破頂價擊敗一眾本港大孖沙成功投得地皮。地政總署昨公布,馬鞍山白石耀沙路地剛以21.38億元由中國城市建設(國際)(下稱城建〈國際〉)及俊和(0711)投得,每方呎樓面地價高達5517元,比新地(0016)今年3月投得毗鄰的白石地高出三成,並創下區內最高每呎樓面地價紀錄,項目總投資額更超過40億元。

今次以區內新高價投得的耀沙路地皮,佔地約252,954方呎,可建樓面38.75萬方呎,指定作私人住宅用途,但就不設限呎、限量條款。若以成交價21.38億元計,每方呎樓面地價5517元,比市場預期的4000至4520元高出至少22%。

以21億擊敗長實新地

值得一提的是,該區今年先後有多幅地皮批出,其中今年3月新地便以43.05億元投得毗鄰耀沙路的另一幅白石地皮,當時每方呎樓面地價僅為4241元,今次成交之地皮較4月批出的毗鄰地價高出約三成之多,甚至比2012年11月,長實(0001)以每方呎樓面地價5160元投得的落禾沙彩沙街地皮還要高。

高8月前毗鄰地價三成

事實上,今次參與競投的發展商,包括長實、新地、信置(0083)、新世界(0017)等本地大孖沙,但卻全部敗於城建(國際)及俊和之下。俊和方面稱,雖然現時業內建築費佔總發展成本之比例較地價更高之情,但集團仍可有效地控制建築及工程成本,故成功贏取是次投標。

測量師預期,日後項目開售實呎料1.4萬元以上,發展商可獲合理利潤。

至於城建(國際)及俊和的股權比例為9比1,據俊和表示,該公司將負責整個項目發展之管理、設計、建築、銷售及物業管理服務,發揮其一條龍模式的項目發展策略。

投資40億 建400多伙

俊和又稱,項目總投資約40餘億元,並將發展成中低密度臨海住宅項目,初步計劃興建400多個單位,預計最快17年初預售,並於18年中落成。資料顯示,俊和已非首次聯同內房投得地皮,去年9月以27.1億元投得的沙田九肚56A區579號地皮,便伙拍建滔化工(0148),亦是建滔在港發展的首個住宅項目,建滔期後亦有參與投地,包括今次售出之耀沙路項目。

明報記者 林尚民

2 : GS(14)@2014-12-11 11:04:58

http://www.mpfinance.com/htm/finance/20141211/news/ea_eaa2.htm

城建母公司前身為央企

2014年12月11日

【明報專訊】中國城市建設(國際)(下稱城建〈國際〉),是中國城市建設控股集團(下稱中國城建)的全資子公司,據中國城建的公司網頁,去年成立的城建(國際)是中國城建在港的業務平台,主要負責集團於境外投資、收購項目以及在境外為工程建設採購建築材料。

母公司中國城建,則是全國唯一的國家級專門從事城市開發投資建設的企業,前身是隸屬於國家建設部的中國城市建設開發總公司,屬中央企業,具有在全國範圍內進行房地產開發經營、工程施工、裝飾裝修、道路橋樑等的經營權限,過去20年就完成了內地大型重點城市近三分之一的重大城市基礎設施工程。

PermaLink: https://articles.zkiz.com/?id=286750

馬鞍山地價跑贏樓價兩年升26% 每呎6,502元破頂

1 : GS(14)@2015-05-15 01:42:29■馬鞍山落禾沙里住宅地昨以14.69億元批出。

【本報訊】馬鞍山地皮再度染紅兼破頂!昨開標的馬鞍山落禾沙里住宅地再出現爆冷賽果,由幾乎絕迹本港地產發展近17年的中信股份(267)旗下中信泰富以14.69億元奪得,每呎樓面地價6,502元,比去年底耀沙路地皮創出的新高呎價5,517元再貴18%,同時,區內「麵粉」價兩年半升26%,升幅跑贏同區「麵包」價。記者:黃嘉銘 陳東陽

地政總署昨公佈,馬鞍山落禾沙里住宅地,由中信泰富旗下子公司尚凱控股有限公司擊敗18個財團,以14.69億元奪得,以最高可建樓面面積約22.59萬方呎計,平均每呎樓面地價6,502元,較市場預期上限高逾一成,更比本地建築商俊和(711)拍住國企中國城市建設,於去年底以樓面呎價5,517元奪得的耀沙路住宅地皮,再貴18%,呎價創同區新高,拍得住市區啟德發展區地價。

中信爆冷14.7億奪得

馬鞍山地價於不足半年內兩度染紅下破頂,比2012年11月長實投得的彩沙街項目(樓面呎價5,160元),區內地價兩年半升26%,若以去年宏安(1222)低位投得馬錦街地皮(樓面呎價3,515元)更高出近85%;同區屋苑銀湖.天峰呎價由2012年底的1萬元升至近期1.16萬元,升幅約16%,反映出區內「麵粉」升幅明顯跑贏「麵包」。消息指,中標的中信泰富將預計建築期為4年,但公司未有就發展規模及投資作回應,市場預料項目總投資額將近25億元,估計落成呎價料達1.3萬至1.4萬元方有合理利潤。

絕迹本地地產近17年

幾乎絕迹本港地產發展近17年的中信泰富,對上一次投地已是98年拍住長實、和黃以近29億元投得的廣東道警察宿舍地皮(現為港景峯),自此之後中信泰富已幾乎放棄本地地產市場,並一直放售所持本港土地儲備。至去年完成重整後於今年2月曾入標筆架山龍翔道地皮。現持有何文田嘉道理道123號項目,前身為樓齡逾50年的嘉陵大廈。區內代理指,馬鞍山地價再度創新高,但同區業主反應未見太大,反而有買家擔心同區一手樓會再加價,昨以728萬元購入迎海.星灣御497方呎單位,呎價1.46萬元。另有馬鞍山街坊則指地皮價值急升,對打工仔而言都幾「難頂」。

■周先生

【街坊意見】

周先生:「為咗方便返工,一年前由銀湖.天峰搬到麗港城居住。覺得烏溪沙交通配套有改進空間,希望日後有專線(Express)去中環、尖沙嘴。」

■施先生

施先生:「現居馬鞍山錦龍苑,18年前以150萬綠表二手價買入。兒子3年前以500萬買入銀湖.天峰,實呎8,000元,而家每呎地價升咁多,好難頂!」

來源: http://hk.apple.nextmedia.com/financeestate/art/20150514/19146782

PermaLink: https://articles.zkiz.com/?id=290337

新盤速遞:馬鞍山臨海新盤 單位面積逾千六呎迎海.御峰主打四房戶

1 : GS(14)@2016-03-06 02:24:52■單位以大戶型設計,客飯廳約400方呎。

馬鞍山大型新盤項目迎海,最後的5期迎海.御峰今日發售,該期由9至15座共5幢組成,擁單邊向西北近海地段,享遼闊吐露港海景,主打四房雙套戶型,搶吸大碼單位購買力。區內新供應陸續有來,位置更貼海、大碼戶型以至花園洋房都有得揀,如果對目前被唱跌樓市有憂慮,未來還有更多選擇。記者:溫潤潔攝影:潘浩欣 王子俊

迎海.御峰位處屋苑邊陲,與港鐵烏溪沙站距離最遠,各座一字排開,朝西北方,前方為矮樹綠林及矮層村屋,無阻視野,眺望烏溪沙海灘,遠至丫洲小島及吐露港碧海,景致空曠開揚,惟座向西北冬天感冷凍,炎夏捱西斜覺悶熱,隨季節轉變有不同體驗。

戶主變相擁私家電梯大堂

海景賣點煞食,開則設計非一般,每層2伙,與1至4期標準樓層7至8伙相比,居住密度明顯低,戶型亦為各期中最大,實用面積逾1,600方呎,一律間隔四房雙套,9及15座頂層1伙,實用面積1,929方呎,間隔五房雙套。每層兩伙電梯分開使用,電梯對出樓書標示為玄關,變相各有私家電梯大堂,增加私隱度。各戶設大碼露台面積48至49方呎,主人房設陽台7至31方呎;極高層設特長露台74方呎,橫跨客廳至兩間細房對出,9及15座頂層備1,068方呎巨型平台,橫跨所有廳房以外,氣勢極強。再者,各座頂層設內置樓梯直達天台,天台面積1,100至1,200餘方呎,當中9及15座頂層及10至12座頂層B室,天台附泳池更矜貴。各座最低層3樓也屬特色戶,連253至438方呎平台。豪宅除了景觀及戶型之外,亦着重用料包裝,貴價品牌家電能討買家歡心。迎海.御峰廚房提供德國Poggenpohl廚櫃及島形工作枱,配置德國Míele蒸爐、焗爐、微波爐、雪櫃、洗衣乾衣機、洗碗碟機、酒櫃及咖啡機等等,還有韓國JSA電視機。浴室提供歐美品牌潔具,包括德國Hansgrohe浴缸龍頭及花灑套裝、德國Duravit及土耳其Vitra坐廁,主人房浴室附日本Panasonic暖風機等。最特別主人房造入牆櫃,送德國Biszet護膚品專用保鮮冷藏箱,以及挪威Elsafe保險箱,配套算體貼。

■長廳約有13呎半闊,足夠擺放大碼餐桌。

■玄關逾60方呎,作為私家電梯大堂,相等樓價80餘萬元。

■主人房外接陽台,享戶外空間。

■各戶樓底逾9至11呎,造假天花無壓迫感。

■主人套廁設雙洗手盆及企浴缸。

彩沙街項目或下半年推

【區內供應】迎海北面白石陸岬沿海部份積極開拓,有3個私樓項目發展中,每個約400至500伙,共涉近1,400伙,一房細戶至大宅俱備。當中以長實彩沙街項目距離最近,興建4幢15至24層高大廈及2幢4層高洋房,提供452伙,有可能於下半年登場。最大規模則屬俊和及中國城市建設的耀沙街項目,擬建4幢13至15層高分層、13座洋房及5幢複式住宅單位,共503伙。新地旗下項目擬建7幢10至12層高分層及70座洋房,提供約430伙,間隔一至四房俱備。港鐵烏溪沙站東面就有落禾沙里地皮,去年5月由中信泰富投得,傾向發展兩至四房戶型,共約140伙,冀於3年後以現樓應市。馬鞍山市中心馬錦街及恒光街兩幅地皮,由宏安等財團持有,擬建約1,000伙精品住宅,主打約200至300方呎開放式及一房上車盤。

會所設3D影院水療中心

【物業配套】迎海.御峰地庫至一樓設停車場,住宅車位達207個,對比176伙單位,平均每戶對1.17個車位,供應充足,切合大單位用家需求。迎海.御峰附獨立會所「星曜會」,分5個主題區域,特設長約17米的室內泳池,可開池畔派對,供全期住客共用,另外,屋苑會所名Double Club,備有室內外泳池、4條螢光保齡球道、3D影院、模擬飛行駕駛艙、寵物美容及水療中心及多功能運動場等。屋苑商場名迎海薈,鄰接港鐵站,樓高2層,共約10萬方呎,現已開業的有便利店、超級市場、個人護理品店、各式餐廳、火鍋店等,想有更多選擇就要搭一程港鐵到馬鞍山市中心的大型商場。

■平面圖

迎海.御峰9座22樓A室【示範單位資料】

實用面積:1,632方呎(包括露台48方呎及工作平台16方呎)間隔:4房

迎海.御峰Double Cove Summit【屋苑資料】

地址:馬鞍山烏溪沙路8號座數:5座樓層總數:18至23層每層伙數:1至2伙單位數目:176個實用面積:1,632至1,929方呎間隔:4至5房預計關鍵日期:2017年2月28日發展商:恒地、新世界及培新管理公司:迎海管理有限公司管理月費:按單位份數計,每份約57.5元,每月約8,798至11,730元設施:商場、停車場及會所校網:小學89網;中學沙田區物業網址:http://www.doublecove.com.hk

■迎海.御峰每層2伙,9及15座頂層1伙,均向西北享海景。

■迎海.御峰地圖

■單位優點與缺點

來源: http://hk.apple.nextmedia.com/financeestate/art/20160305/19516514

PermaLink: https://articles.zkiz.com/?id=296889

迎海‧御峰呎價2萬 貴絕馬鞍山

1 : GS(14)@2016-03-16 13:13:53http://property.mpfinance.com/cf ... 0316/paa01/laa2.txt

【明報專訊】豪宅新盤成交不絕,部分更再創新高價。恒地(0012)、新世界(0017)合作發展馬鞍山迎海.御峰昨推售31伙,全晚共售約22伙,其中9座頂層連天台、泳池樓王單位,更以實呎超過2萬元售出,創同區新高。

恒地營業(一)部總經理林達民稱,迎海.御峰昨推售的31個單位,獲三組買家選購兩伙,其中一名買家以約7000萬元連購9座頂層天台連泳池單位及9座極高層單位連車位,A組時段共售7伙。

昨推售31伙沽七成

昨日售出單位中,包括26樓A室,屬項目樓王單位,實用1929方呎,連1068方呎平台,以及1286方呎天台、泳池,以定價4050.9萬元計,實呎2.1萬元,呎價為馬鞍山新高。

另嘉里(0683)證實,旗下何文田常樂街豪宅項目「皓畋」,已獲批預售樓花同意書。上述項目共提供1429個單位,將是恒地於06年推出土瓜灣翔龍灣(1783伙)後,過去10年來涉單位數量最多單一的市區樓盤。

皓畋獲批預售涉1429伙

隨着皓畋、新地(0016)何文田天鑄二期、會德豐(0020)ONE HOMANTIN已先後獲批預售,加上長實(1113)、郭炳湘合作發展的亞皆老街君珀最快今日公布價單,意味九龍豪宅戰將一觸即發,四個項目共涉2489伙。

此外,豐泰地產資產管理區域董事吳財琴表示,西半山干德道敦皓暫累沽六伙,套現約2.08億,平均成交實呎31,407元,短期擬推特色戶招標。

PermaLink: https://articles.zkiz.com/?id=298090

Next Page