- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

保力加通道與引伸波幅的關係 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/05/blog-post_24.html

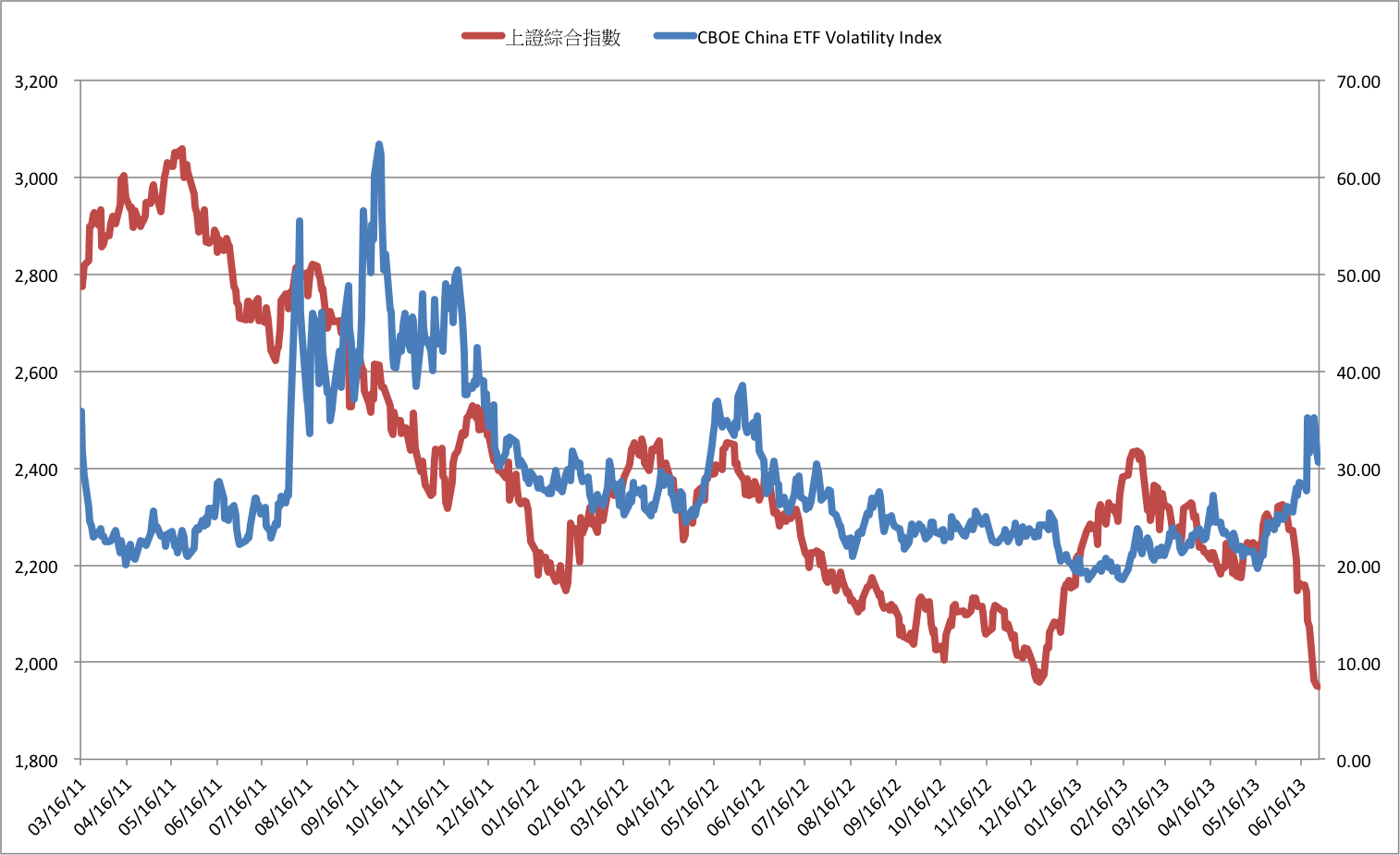

中國股票引伸波幅指數再度急升 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/06/blog-post_29.html

由阿根廷危機引伸 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=49108501994年12月至1995年3月,墨西哥發生了一場披索滙率狂跌、股票價格暴瀉的金融危機。這場金融危機震撼全球,影響深遠,直到以美國為首的500億美元國際資本援助逐步到位,墨西哥的金融動盪才於1995年中漸趨平息。二十年後,由阿根廷貨幣狂貶引發的新一輪新興市場金融波動,亦有山雨欲來的味道。

2014年1月23日,基於外滙儲備近來大幅流失,阿根廷央行在召開緊急會議後,決定縮減干預滙市措施,讓市場決定滙率走向,觸發阿根廷披索當日暴跌12.7%。24日,央行首長卡皮塔奇宣布放寬外滙管制,讓人民依個人申報收入水平購買美元,冀收窄官價與黑市滙價的差距,增加巿場信心,但阿根廷披索兌美元再跌1.5%至8.0014的接近歷史低位。

自2006年至今,阿根廷政府將社會福利補貼定為國策,因而採用了非常擴張性的財政政策,大肆印鈔維持龐大公共開支,引致通脹急升,雖然政府公布的消費物價指數增幅為10%左右,但巿場相信現在「真正」通脹水平約在28%。另一方面,阿根廷於2002年讓國債「違約」後,與國際間債權人的關係非常惡劣,至今政府仍無法於市場舉債,政府又急於脫離國際貨幣基金組織的控制,因此過去七年間都以外滙儲備支付貸款,自2006年至2013年,阿根廷就已動用了430億美元外滙儲備還債。

問題是,能源入口持續上升與積極的國外消費,令阿根廷的經常賬項早於2011年中就已回跌至赤字當中,隨着大豆價格在2012年9月見頂回落,阿根廷的雙盈餘很快就逆轉成雙赤字。因此,自2011年至今,阿根廷的外滙儲備已從526億美元下跌至現在的290億美元,而且只可支付六個月的進口,為此在政府公布去年12月的外貿盈餘大幅下降至2.72億的三年低位後,市場就開始了大幅動盪。

阿根廷披索的大幅貶值,為年初以來平靜的投資市場帶來新衝擊,市場再度攻擊新與巿場貨幣,巴西雷亞爾兩日內跌1.1%;土耳其里拉創歷史新低,兩日內貶值3.5%。連帶近期一直於歷史高位徘徊的歐美股市,也藉着這個負面消息及經濟數據欠佳而出現調整。一時間,避險需求升溫支持金價;然而,由於去年第四季亞洲貨幣已經率先比較大幅下跌,因此並無再出現恐慌性拋售。

阿根廷披索貶值的漣漪暫時未見蔓延,但也夠令投資者再度關注聯儲局收水所帶來的副作用。

對於很多新興市場來說,早年的聯儲局量寬措施所產生的大量游資,被新興市場相對較高的息率回報所吸引,即使基本因素不大理想的國家,也受惠於源源不絕的資金流入。表面上似乎欣欣向榮,但同時覆蓋了隱藏的結構性問題,更多情況是延誤了處理問題的時機。當大家意識到量寬即將完結,賺取息差的遊戲快將落幕時,資金很自然轉移至基本因素較佳的地區,導致新興市場貨幣面對龐大的貶值壓力。

一旦投資者對一國貨幣失去信心,資金是可以不留情面地流出,而擔心金融及經濟體系可能崩潰,特別是出現惡性通脹時,也令當地民眾拋棄該國貨幣,而轉投國際性貨幣或避險資產的懷抱。推而廣之,其他存在同樣或類似問題的國家,也可能受到波及,最壞情況不能排除發生類似1997年亞洲金融風暴的可能性。

其實,當去年年中聯儲局開始談及退市時,新興市場貨幣貶值潮已經開始。多個新興市場股滙皆重挫,市場開始憂慮印度、印尼、巴西、土耳其及南非這「脆弱五國」(Fragile Five,去年8月由摩根士丹利(Morgan Stanley)提出的概念)的經濟面臨崩潰。不過,像阿根廷披索那樣於短時間內大幅度貶值的情況仍然不多。從這個角度出發,具備避險功能的黃金,近期價格表現較佳也就隱約反映這個可能性。

不過,素有「末日博士」之稱的經濟學者魯賓尼(Nouriel Roubini)近日在財經時評網站Project Syndicate的專欄撰文卻表示,對於脆弱五國的經濟狀況不太悲觀,因為這批新興國家全部具備彈性的滙率,並擁有豐厚儲備可用來捍衞本身的貨幣與銀行;而且甚少貨幣錯配問題,例如不會過多借入外滙來投資本國貨幣的資產,故破產的風險甚低。

就近期新一輪新興市場貨幣危機問題,魯賓尼認為,這類危機無論如何都不會很快消散,未來一兩年新興市場的政府即使採取穩健的政策,還會出現不穩定情況,因為若眾多新興市場國家的政府錯誤收緊宏觀經濟政策,便會導致另一輪貨幣貶值。

高盛私人財富管理部中國區副主席哈繼銘指出,新興市場面對的不只是周期性調整,還有許多結構性裂痕現時需要修補。所謂周期性問題,投資者或把危機歸咎在美國退市引致資金流出、商品需求下跌、一些新興市場經常賬赤字嚴重。但哈繼銘認為,這些因素不足以解釋新興市場的問題,反而有兩大現象需要重新審視,包括(1)投資者熱情減退;(2)金融市場對新興市場態度發生巨變,投資者懷疑新興國家未能實行改革。

換言之,市場情緒由樂觀轉悲觀,信心由十足變不足,主要來自結構性風險。哈繼銘舉例指出,中國裂痕是經濟失衡(投資過高);巴西裂痕是政府角色太大、過度依賴商品、固定投資不足;俄羅斯裂痕是過於依賴能源事業、法治不足;印度的裂痕是政治體制低效率、輕工業落後、外貿雙赤字等。

我們始終相信,新興市場發生「黑天鵝」式風暴的可能性不高,但作為投資者,要明白市場趨勢是十年河東十年河西的道理,即趨勢形成後需要一段時間才能再逆轉,如今資金由2013年開始持續離開新興市場,轉買歐美股票,相信這趨勢難以在年內出現逆轉性改變。沽空引伸波幅

人幣期權沽空增引伸波幅新高

1 : GS(14)@2016-02-04 17:22:13【本報訊】農曆年假期將至,市場交投薄弱,睇淡人民幣情緒續升溫,屬「刀仔鋸大樹」炒賣工具的1年人幣期權,沽空活動近日明顯增加。財資界指,1年人幣期權引伸波幅昨升至近11%,波幅超過英鎊、日圓,媲美歐元,是有紀錄以來的高位,反映市場投機炒賣滙率貶值的興趣,已由早前聚焦港滙重新轉向人幣。本港的離岸人幣市場,下周四(年初四)才復市,內地在岸價市場則於年初九(2月16日)開市,其間沒有開市中間價引導,滙商估計離岸價會更波動。星展香港財資市場部(大中華區)董事總經理王良享表示,臨近農曆新年假期,市場「好自然做定沽盤」,集中沽人幣現貨及1、2周較短的遠期合約,透過場外交易方式(非透過經紀)進行的1年期權沽空交易,雖然量少但近日有增加趨勢,昨日1年期權引伸波幅更升至10.9%水平,「是歷史高位」,估計行使價介乎每美元兌7至7.3元人幣。與昨日離岸價相比,即再貶值9%。

離岸價挫 低見6.6425

他相信,沽空人幣期權增加,主要由於炒賣成本較低而效用則高,「只需支付期權金,就算唔啱邊(睇錯方向),最多只係輸晒期權金」。休市期間,新加坡、倫敦等外圍市場繼續,倘離岸價跌至6.66邊緣,他不排除人行或會干預。離岸價傍晚下跌約150點子至6.6425,在岸價企穩6.5778,升22點子,兩地差價擴闊至650點子,每百港元兌84.7人幣現鈔。上商經濟研究部主管林俊泓亦說,近日沽空人幣期權交易增加,很大機會是來自對沖基金等海外投機者,1年期引伸波幅錄得2011年,有交易紀錄以來的新高水平,1年人幣遠期溢價亦擴大至3,050點子,即市場預測1年後,人幣滙率將貶至6.9。恒生銀行(011)執行董事馮孝忠認為,1年人幣期權引伸波幅已接近歐元交易的波幅水平,加劇人幣現貨及遠期市場波動。

來源: http://hk.apple.nextmedia.com/financeestate/art/20160204/19478489

企業公布業績前引伸波幅上升 窩輪投資者未必有利

1 : GS(14)@2016-08-05 08:07:14【明報專訊】匯控(0005)昨日公布維持派息及決定下半年回購股份,該股在公布倒退的業績後反升至50元或以上。一般而言,公司回購代表對前景有信心,而匯控衍生工具會否受惠,則視乎其股價及派息政策。以窩輪為例,在公布業績前引伸波幅上升,對持有窩輪的投資者未必有利。

在企業公布業績之前,一般其期權的引伸波幅會呈上升趨勢。這一點並不難理解,因為市場預期企業公布業績翌日,股價有機會出現較大的波幅,投資者因而願意付出較高的期權金作對冲,或捕捉正股股價突破的機會。期權價格在需求增加下上升,引伸波幅隨之向上。但當企業公布業績後,導致企業股價波動的消息已經反映,這會令期權引伸波幅在業績公布後下跌;除非引伸波幅在業績前並無上升,或是股價在業績後顯得異常波動,否則引伸波幅在業績後多數會回落。若業績公布後,正股股價沒有突破,績前先行上升的期權引伸波幅,績後更有機會急跌。不過,瑞銀亞洲股票衍生產品銷售部董事總經理于正人表示,過去5天匯豐引伸波幅有下跌,可能因為市場對其業績表現期望不高,但昨日公布業績後見資金流入,相信引伸波幅可以回升。

引伸波幅下調或抵消輪價升幅

因此,如果在業績公布前買入窩輪,投資者需考慮引伸波幅變化對窩輪價格的影響。假如在業績前引伸波幅已顯著上升,處於較高水平,認購證所提供實際槓桿較低。一旦投資者預期股價績後升幅僅1%至2%,實際槓桿所帶來的輪價升幅,可能會被引伸波幅下調的影響抵消,認股證的值博空間較為有限。相反,假如業績前引伸波幅無太大變化,績後引伸波幅回落的風險相對較低,則認股證的值博空間相對提升。

溫傑:短炒吼渣打 中銀「好息」

至於今次匯控回購,某程度也是應市場要求。富途證券認為增持與回購有幾個作用,其中以穩定股價、提升信心為主,既可增加每股收益和每股淨資產,提升股東價值,亦代表管理層認為公司的股票被低估。現時匯控回購股份,某程度是管理層認為公司業務價值比股價所反映的為高,回購股份更能反映公司的內在價值,亦看好股價的後市表現。匯控股價似乎受消息支持,在業績公布後回升。

不過,新鴻基金融財富管理策略師溫傑表示,今次匯控回購是屬短期利好的影響,長期而言未必發揮到作用,因為長期是看公司盈利能力及業務會否有突破發展,匯控盈利增長暫時未見到曙光。所以今次匯控回購雖然可以從財務的角度來改變股東價值,但不能改變上市公司的宏觀背景,所以這種資本運作很難使股價獲得長期支持,未能改變股價的長期走勢。溫傑反而擔心匯控會受英國脫歐及歐洲銀行財務問題等不明因素影響。他認為投資者若趁業績期短炒,渣打(2888)較值得留意,因為其受歐洲因素影響較小,不過他強調只屬短線。若投資者偏好金融股,他認為中銀香港(2388)反更可取,主要因為預計會派特別息,適合一眾「好息」的投資者。

明報記者

[龍彩霞 理財專題]

來源: http://www.mpfinance.com/fin/dai ... 0823&issue=20160804

Next Page