- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

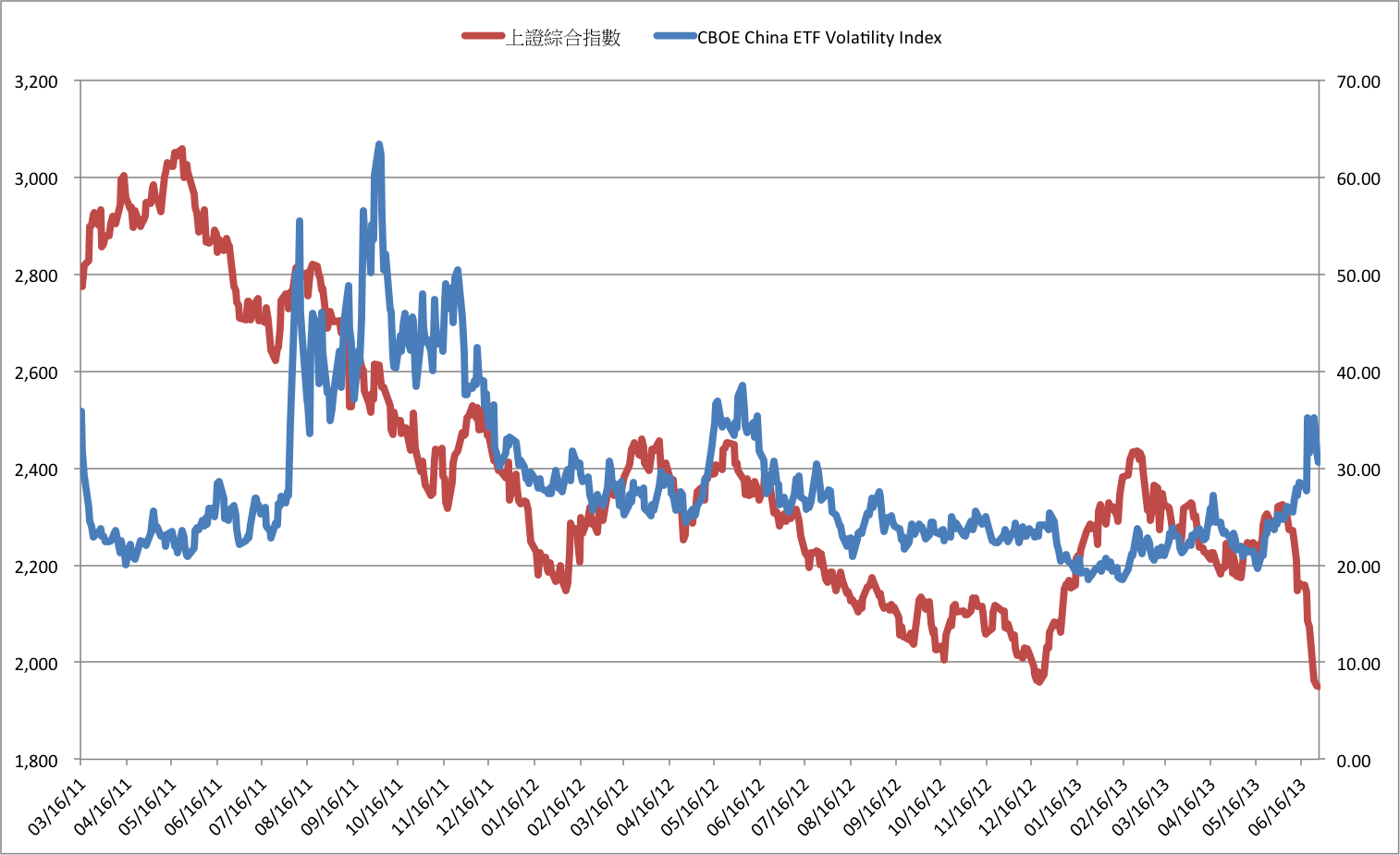

中國股票引伸波幅指數再度急升 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/06/blog-post_29.html近日月門兄在筆者雲計算工具《Shibor系列》留言謂:「⋯年底國指期權8,400 PUT已經有28,XXX張, 似是歷年之最。⋯」不如又看看近日CBOE China ETF Volatility Index走勢又有玄機。

筆者手頭上的數據由2011年3月16日開始,其中CBOE China ETF Volatility Index有三次高峰期,首先由2011年8月3日開始由27.20急升至2011年8月3日55.44,僅五天內急升2.04倍;之後更於2011年10月3日高見63.42後保留長時間高企,直至2012年1月10日才跌穿30收28.89。其次是在2012年5月14日再次升穿30收32.32,並於2012年6月4日收38.57。其三是近日因Shibor風暴令A股大跌,這個引伸波幅指數由2013年5月17日的19.66急升至2013年6月24日的35.21。

正如筆者多年的看法,引伸波幅的急升除了受歷史波幅的影響外,亦可能代表市場預期未來波幅會上升。倘若市場預期會行大單邊,亦會因為期權長期倉的屢積而扯高引伸波幅。由上述2011年8月3日和2012年5月14日的CBOE China ETF Volatility Index急升可見,同期上證綜合指數亦分別由2011年8月3日2,728.48點下跌至2012年1月18日2,180.90點,和由2012年5月14日的2,406.86點下跌至2012年12月21日1,959.77點。

改天再看另一些有亞洲市場數據。

PermaLink: https://articles.zkiz.com/?id=60425

Next Page