- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Parabolic Movement and Panic CUP

http://nodeadcow.blogspot.com/2011/12/parabolic-movement-and-panic.html

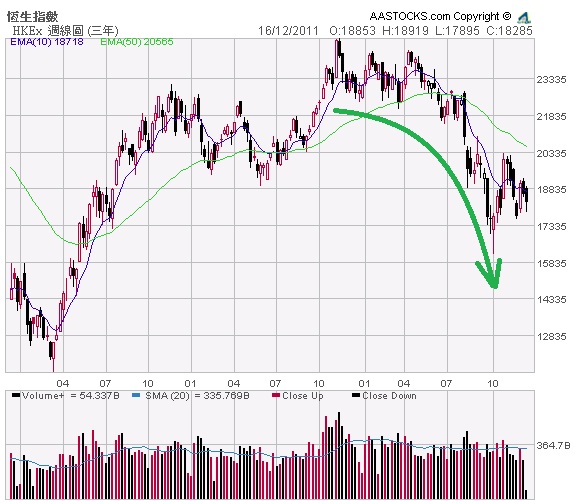

Parabolic Movement (拋物線上升),簡單說即是上升或者下跌的幅度愈行愈急,例如由45度角的上升行行下變成90度角的上升。此種走勢發展下去多數會引發重要調整或者轉勢。(如此類推,上升和下降的原理大致相同。)

最近,不少資產類別均出現這種拋物線走勢,美國國庫債券、十月時的恒生指數、個股的表現也出現類似情況(若用 Logarithmic Chart 來看,會更明顯)。

|

| 美國國庫十年債券孳息率一年圖 |

|

| 恒生指數三年週線圖 |

|

| 重慶農村商業銀行(3618.hk)上市至今週線圖 |

|

| 保利香港(0119.hk)三年週線圖 |

|

| 建滔化工(0148.hk)一年週線圖 |

|

| 中國中鐵(0390.hk)三年週線圖 |

恒指16100點是否見了底,要多點時間來證明。不過,很多人說九月底十月初市場沒有恐慌是錯誤的。Parabolic Movement 和成交量是 Panic Buying or Selling 的最好明證。只是靠自己看電視、看朋友的反應、跑去證券行觀察、看網上討論區的言論等,難免會有偏頗(bias),但圖表上明確的 Price-and-volume action 是最客觀的參考。

恒指16100點究竟有幾低呢?講講大家普遍熟知的內銀股(恒指權重股中有不少是內銀股,那亦是市場對中國信心的重要指標),列舉幾間內銀H股在十月低位的市賬率(Price-to-book Ratio [P/B]) 如下(未計及人民幣升值因素):

- 重慶農商(3618.hk):0.61

- 民生銀行(1988.hk):0.76

- 農業銀行(1288.hk):0.97

- 招商銀行(3968.hk):1.14 (2008年金融海嘯時 P/B:0.96)

- 工商銀行(1398.hk):1.15 (2008年金融海嘯時 P/B:1.00)

- 建設銀行(0939.hk):1.17 (2008年金融海嘯時 P/B:1.16)

銀行股的估值低於賬面值代表了什麼?那代表了市場認為它們會虧損導致股東權益萎縮,通常是擔心壞賬的問題、銀行做了一些大幅虧損的交 易等等。重慶農商(3618.hk)在恐慌時期估值特別低是可以理解的,因為它關注、可疑、不良的貸款比例都比建行這類上市己好幾年的大銀行差,也在整個 貸款 Portfolio 佔比上涉及不少房地產企業的貸款,在 Panic 時期肯定是令人最驚的品種(不少有頭有面的內房股在低位市值跌至只有估計NAV的20-35%)。然而,當中央開始放水的話,重慶農商這種質素較差的銀行 受惠卻是最大,反彈也最急。但不論如何,若計及人民幣2008年以來升值的因素,招行、工行、建行在十月四日低位的估值,已經差不多到達2008年海嘯時 的最低水平。

那亦能解釋為何我們一直在去年和今年初,認為內銀股值便宜的評論不可取(最準分析員甚至去年曾經評論內銀為很便宜,例如接近$20的招行,我難以認為當時 P/B 2.5倍以上是「很」便宜)。尤其是內銀當時普遍弱勢時,那更要保守地想清楚便宜的定義。

那亦能解釋為何我們一直在去年和今年初,認為內銀股值便宜的評論不可取(最準分析員甚至去年曾經評論內銀為很便宜,例如接近$20的招行,我難以認為當時 P/B 2.5倍以上是「很」便宜)。尤其是內銀當時普遍弱勢時,那更要保守地想清楚便宜的定義。

這引伸至另一個有趣的現象,那就是2010年之時,這些內銀股的估值下限水平其實亦和2007年距離不遠,只是上面沒有經歷 2007年10月那時的癲喪高估值。而面對滬深股市破底,建設銀行、工商銀行、中信銀行、民生銀行等H股的股價比A股仍呈折讓;而較老外「寵幸」的招商銀 行、農業銀行等,溢價也是10%之內,以目前股市的波幅來說,只屬碎料。

關鍵問題就是,目前內地的經濟狀況是否比2008年時期更差,即是硬著陸;也沒有可能像2008年底出個40000億救市。沒有model answer,覺得哪一方較值搏/較有可能,然後下注等派彩,這才是投資。

PermaLink: https://articles.zkiz.com/?id=29980

Next Page