Howard Marks「最重要的一件事」讀後感 土著

http://blog.sina.com.cn/s/blog_7b56dde001013lwt.htmlHoward

Marks出身於沃頓和芝大科班MBA,藍血精英,標準的高富帥,但這位仁兄

卻造了反大逆不道跟了格雷厄姆,用教授們不屑一顧的小兒科賺了大把銀子。

基本上看完了他網站所有的備忘錄,但發現」the most important

thing「還是值得一讀,

「最重要的一件事」裡包含了19條最重要的原則! 哈哈,Howard害人不償命啊!

哈哈,Howard害人不償命啊!

第一章:second level thinking 第二層次的思考

第二章:明白效率市場和它的侷限

直覺和感情在投資中是殺手,第二層次思考=理性思考,用原則過濾

信息,用原則指導行動。

Howard

Marks承認市場是有效的,但這裡是「快」地有效率,絕非「正確」地有效率。

信奉二者可以兼得者,最終會被淹死在市場海洋裡;

金子最終還是會被「正確」的人撿到,不管信息傳播速度再指數性增加,value

investing還會管

用幾百年,別怕。

第三章:價值

第四章:價格和價值的關係

投資者就做一件事:低買(內在價值)高賣;不談價格,你還談什麼投資?(原文:there is no

such thing as a good or bad idea

regardless of price)。

什麼使一家公司有價值?產生現金流的能力(原文:the ability to

generate earnings and cash flow).

折價買入「內在價值」,價格回歸「價值」不需要機緣巧合,不需要做夢也唱「明天會更好」,不幻想

牛市中「傻瓜」或「賭徒」付大價錢從你手中接貨,是有尊嚴「站」著掙錢。

滅掉心中牛市的幻想,越早越好。

折價買入「內在價值」,你就會看淡槓桿,槓桿不會使你的投資變得更好,也不會增加你贏的概率。

(原文:the leverage doesn't make anything

a better investment or increase the probability of

gains,仔細體會,很好玩滴)

第五章:理解風險

第六章:識別風險

第七章:控制風險

投資本質上有關未來,因此風險如影隨形。

什麼是風險?1.只是人的看法而已(原文:it's largely a

matter of oppinion)。

2.不可量化(投資首席風險官? )

)

3.它很虛幻,騙人不商量。

假如高風險投資真的能產生高回報,那它們就不是高風險!

高風險和低回報是一個硬幣的兩面,這枚硬幣的名字叫做「高價格」,折價買入

「內在價值」可以產生低風險高回報,這枚硬幣叫做「低價格」。

股市賭場中的賠率, 價值投資:回報/風險比 極高;

投機:

回報/風險比極低;

第八章 注意週期

第九章 留心波動

」市場先生「不可預測。

沒辦法預測,那就做準備吧。

第十章:向消極影響開戰

第十一章:逆向

芒格的「心理偏見」害人不償命。

注意以下偏見組合:

貪婪x恐懼x旅鼠現象x嫉妒x自大

第十二章:搜尋便宜貨

我們的任務不是尋找好企業,而是好買賣;所以買什麼不重要,重要的是你付了什麼價錢。

(原文:our goal isn't to find good

assests,but good buys;thus, it's not what you buy,

it's what you pay for it)

便宜貨和高質量沒啥關係,其實,低質量會嚇跑不少人,這樣價格反倒會更好。

(原文:investment bargains needn't have

anything to do with high quality,in fact,

things tend to be cheaper if low

quality has scared people away)

第十三章:耐心的「機會主義」

第十四章:知道自己」不知道「

第十五章:having a sense for where we

stand

進取型投資就是4毛買1塊,找不到便宜貨的時候,你無法在市場上創造一個,

此時最具進攻性的做法就是:等待

(原文:you simply cannot create investment

opportunities when they are not there)

第十六章:感謝」運氣「吧

第十七章:防禦性投資

第十八章:避免」致命錯誤「

第十九章:添加」價值「

在此邏輯鏈條上向前再邁一步,純屬重口味,不適者請飄過:

我是value

investing的原教旨主義者,是投資世界裡的恐怖分子」塔利班「 ,我認為很多所謂

,我認為很多所謂

企業和行業研究都是屬於」質「的範疇,而「質」又屬於喜歡嚼舌頭閒暇長舌婦的專利。

鑑於判斷」質「的難度和個人有限的智慧,我和」質」的關係緊張 ,以至於看到各種才華橫溢

,以至於看到各種才華橫溢

的企業經營,產業分析和各種類似的東東,我本能的反應就是 並且同時快閃!

並且同時快閃!

首先,諸如此類的話題,經營者在年報上已經談得夠詳細,還覺得不過癮就看他競爭對手的,

在自己行業浸淫幾十年的老鳥們談的難道不比那些圍觀者的好?即使不相信陳啟宗對自己公司和

商業地產行業的解讀,那麼他還有n多競爭對手呢,難道這麼多的原味海鮮沒有一款適合你?

想玩投資這個遊戲,就別和各種二流圍觀者胡混,時間寶貴,清蒸石斑魚最新鮮,進場和真正的」

玩家「較勁吧。

其次,這種「質」的東東,原本沒有一個客觀的衡量標準,錯了,你的判斷會受影響;

即使對了,我自己認為,這些東東本質上應該是給經營者管理層看的,michel

chen的魯泰系列應該UPS

到魯泰總經理辦公室,讓他們看看到底靠不靠譜,對上眼就改進經營,對不上就直接垃圾了,

各種貌似業內的研究東東對被動型投資人無用(對控制型投資可能有用,注意這裡的「可能」,天

知道坐在辦公室小白領的想像力可以指導跑了幾十年的船老大駕船遠航),大多時候甚至是「反動」:

有些文筆好具有強大煽惑能力的甚至引誘你降低買入「價格」標準,促使你犯罪。

是不是血腥到無法接受?再琢磨琢磨那句話,」便宜貨和企業質量高低沒啥關係,低質量會嚇跑不少人,

這樣價格反倒會更好「。

吹下牛皮好了 ,太長的故事需要講,繼續

,太長的故事需要講,繼續 !

!

p.s.1.「傻瓜組合」3月30日回報21%,跑贏同期恆指7%。

2.組合內博士蛙虧損8%,匹克體育虧損11%,王朝酒業虧損7%,其他11只回報6%至63%。

Howard Marks:對沖基金行業裡大部分人不值那麼多管理費

http://wallstreetcn.com/node/56288

Oaktree Capital Group LLC主席Howard Marks在巴克萊金融服務會議上表示,除非是同業中的佼佼者,否則對沖基金該停止向客戶徵收20%的投資盈利。

現年67歲的Marks說:

「若要客戶給對沖基金經理20%的利潤,那麼這位經理應該非常優秀。」

無論對沖基金管理的資產價格上漲還是下跌,通常基金經理都要收取2%的資產管理費,並收取投資盈利的20%作為附帶收益。

但Marks說:

「過去10年對沖基金的平均回報率在6%-7%,他們不配得到這些佣金。這個行業裡並沒有1萬個非凡人士。」

Oaktree是全球最大的不良債投資公司,監管著764億美元資產。在淨內部回報率超過8%後,該公司向大部分基金收取20%的業績費。Oaktree的旗艦債務基金自運作以來年均回報率為18%。

橡樹資本Marks:注意這些跡象,07年的風險再次出現

http://wallstreetcn.com/node/65439 2007年,橡樹資本的Howard Marks曾警告稱:現在金融市場狀況可總結為:全球流動性氾濫、傳統投資回報最低、對風險的擔憂降低,以及所有市場的潛在收益不高。因此,為了獲得更顯著的收益,投資者願意使用高槓桿和衍生品來承擔高風險。

現在,Marks再次強調「我們發現投資者的冒險行為再次上升。」

他稱:「中央銀行的政策是避險投資的收益下降。受此影響,投資者的冒險行為在金融危機後開始上升。這種情況出現的如此之早真是令人驚訝。自那以後,投資者的冒險行為一直上升,但是冒險行為的程度並沒有接近2006-2007年的水平。」

那麼,Marks如何知道的呢?下面是他在2007年總結的市場特徵:

1.全球流動性氾濫——現在也是。

2.傳統投資的回報最低——現在也是。(相對而言,現在國債、高質量債券或股市帶來的回報不高,這鼓勵投資者轉向衍生品領域。)

3.對風險的擔憂下降——現在也是。

4.所有市場的潛在回報都非常低——現在也是。

當然,投資者對風險的偏好不像2007年時那樣盲目。但是,當市場風險厭惡情緒下降和投資者追逐更高的收益時,資本市場就會出現問題。他稱:

「總之,不管投資者是因為樂觀情緒上升承擔額外風險,還是像現在這樣被迫承擔額外風險。只要他們開始進一步冒險,投資者就常常忘記謹慎二字。」

「這對他們而言是件壞事。但是,如果我們不能意識到這種影響,那麼我們也將遭受困難。」

橡樹資本Howard Marks談如何選擇投資目標:只要價格合適

來源: http://wallstreetcn.com/node/76648

橡樹資本董事長及聯合創始人Howard Marks在做客Bloomberg TV訪談節目時,被問及是否願意投資備受爭議的婚外情服務網站AshleyMadison?他回答:

At a price.——只要價格合適。

如此簡短的一句話,一切盡在不言中。他完美地抓住了投資思維的精髓,任何一個優秀的投資者都應該這麽考慮問題。

從華爾街教父本傑明·格雷厄姆,到全球頂尖資產管理公司GMO的James Montier,無一不著迷於價值。但是,只有價格合適,才是你應當出手投資的時候。

然而,AshleyMadison可不僅僅關於美元和資本增值。顯然,詢問是否購買這樣一家存在道德爭議的公司,Bloomberg TV主持人將Howard Marks置於了尷尬境地。錯誤的回答很可能令他和他的投資者惹禍上身,甚至可能影響到他的家庭。

但是,假如社會和道德方面的成本抵消了潛在的投資回報,你就要懷疑當初投資這家爭議極大的公司,價格是否真的合適了。

AshleyMadison.com專門為已婚人士提供約會服務,核心業務就是為他們介紹婚外情。網站的口號是:

Life is short. Have an affair.——人生短暫,偷情無限!

據timeslive.co.za報道,Noel Biderman稱,

迄今為止,AshleyMadison.com註冊會員已達2500萬,遍及35個國家,2013年營業收入高達1億美元。

Howard Marks參與創建的橡樹資本則是全球規模最大的不良債務投資公司。該公司去年四季度利潤同比大幅攀升65%,凈收益從3930萬美元增加至6490萬美元,每股收益由1.3美元提升至1.69美元。公司管理的資產規模高達836億美元,而三季度則為798億美元。

橡樹資本在全球擴展業務,議價能力極強。 Howard Marks 曾在11月份對彭博社表示,橡樹資本已經與中國國企中國信達資產管理公司開展10億美元的合作項目,作為該項目的一部分,橡樹資本計劃在中國不良貸款和問題資產市場投資5億美元。此外,公司還將抓住部分國家甩賣國有資產的良機,加速進軍歐洲。

橡樹資本Marks:正確時間足夠激進 投資就不需要技術 余曉光

http://xueqiu.com/5277310522/37601938

來源:華爾街見聞 文 / 時芳勝

投資者在做財務規劃時會遇見兩個選擇:儲蓄或者投資。針對儲蓄,投資者會思考自己到底能儲蓄多少錢;針對投資,很多投資者思考過投資中運氣和投資技巧的問題。

橡樹資本聯合創始人Howard Marks在總結自己成功投資經驗中稱,短期而言,成功的要素包括進取心,時機和技術。「如果你在正確的時間有足夠的進取心,那你就不需要任何技術。」此外,他也談及了投資中運氣和投資技巧、第二層次思維、市場預測等問題。

首先,關於個人儲蓄率的問題:研究顯示這或由基因決定。

中國國際商學院金融學教授Henrik Cronqvist和華盛頓大學金融學副教授Stephan Siegel最近在《政治經濟學雜誌》上發表論文顯示,投資者儲蓄多少錢或由基因決定,至少部分由基因決定。在對雙胞胎們2003年至2007年底淨財富進行追蹤後,他們得出結論:基因完全相同的同卵雙胞胎的儲蓄行為比異卵雙胞胎的明顯更加相似。實際上,基因差異解釋了大約33%個人儲蓄率的差異。

其次,投資中技巧、運氣和第二層次思維的問題。

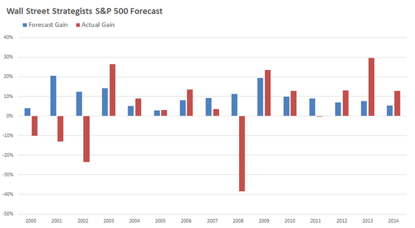

投資者可能聽說過猴子扔「飛鏢」的故事:把一隻猴子蒙上雙眼後讓它向報紙的金融版擲飛鏢而選中的投資組合,和那些專家小心謹慎選擇的投資組合相比,盈利性一樣好。

財經專欄作家Morgan Housel也撰文稱,高盛、摩根士丹利等華爾街金融機構的首席策略師們預測的糟糕程度超過想像。華爾街策略師們對標普500指數預測均值和實際值差異如圖:

既然策略師們的預測不太靠譜,那麼投資者該怎麼辦呢?橡樹資本聯合創始人Howard Marks對投資給出了自己的觀點:

市場難以預測

Marks說,市場預測專家的表現非常差,並且一直如此。

2013年最重要的是美聯儲開始討論削減購債規模。所有預測專家2013年夏天都表示,在美聯儲主席伯南克開始討論削減購債規模後利率就會走高。然而,利率走低證明大多數專家的預測是錯誤的。

2014年最重要的事情是油價暴跌,幾乎沒有專家預測對。Marks建議,放棄預測市場的遊戲。當有人問他油價將如何變化時,他說,唯一正確的答案只有「我不知道」。石油不是能夠產生現金流的資產,也不以自由市場價格交易。因為石油價格是受管制的,因此他知道油價是不可測的。

雖然他警告了預測的問題,但是Marks稱,投資者不能在對未來沒有一些判斷的情況下進行投資。橡樹資本專注投資不良資產。過去四個月,石油或油服企業股票屬於「不良資產」。「價值投資者會依據未來現金流折現價格為基準傲慢的投資」。Marks警告稱,不要投資未來業績嚴重依靠油價的公司,因為油價太難預測。相反,「由於油價環境如此奇葩的不穩定」,他建議投資那些即使油價波動再大也依然能夠生存的公司。

市場波動不大的時候,大多數投資者大部分時間都能判斷正確,但這並不能使他們賺到任何錢。能夠預測石油等資產價格「大逆轉」是非常珍貴的,但大多數人都預測不對。因此,預測變得無用。市場巨變時,有些人也會預測對,但Marks就會問自己,此人能夠在市場巨變前後把其它事情做對麼,或者說他能夠把自己的投資倉位控制在極端水平麼?

Marks引用馬克·吐溫的話稱「讓我們陷入困境的不是你不知道哪些事情,而是你確信錯誤的事情。」

第二層次思維的重要性

8年前,Marks的兒子建議他去投資福特股票,因為他們將有很棒的新產品開發出來。「誰不知道這事兒!」Marks回答。

人人都知道的事情並不能夠使你佔得任何優勢。

如果你思考的跟別人一樣,那麼你的行動也會和別人一樣。如果你的行動和別人一樣,那麼你的業績表現也跟別人一樣。如果想要業績表現出色,那麼你需要更高級的思維,並用它支配行動。

第一層次的思維是:投資者認為一個公司很好,然後就會去買它的股票。第二層次的思維是:投資者認為這家公司很好,但不像人人認為的那樣好,那麼賣掉股票。

Marks表示,成功投資源於「不同思維」,即如果市場預期被計入資產價格,那麼你需要對該預期有不同的觀點。如果你獨到的觀點是正確的,那麼市場預期最終也會趨同於你的觀點,市場價格也會按著有利於你的方向波動。如果你認為投資很容易,也沒有看到它的複雜性,那麼你也是不會成功的。

在當前利率環境下的投資

Marks認為,自2008年金融危機以來,投資者不再能夠從流動性和安全性的資產獲得回報。Marks稱自己是喜歡「流動性和安全性資產的保守派」。2008年金融危機前,他所有橡樹資本或其旗下基金以外的資金都投資了各類國債。這個有規則的國債投資組合給他帶來了6.5%的回報。

金融危機後,Marks問自己,為何一個人能夠投資絕對安全和高流動性的資產,並且獲得不錯的回報呢?當時,投資者都被「嚇壞了」,他們甚至願意在負利率都環境下損失一些錢來把資金投資到安全且流動性好的資產上。投資者現在能夠投資安全且流動性好的資產,卻不能從中獲利。

儘管他認為自由市場在資源配置中可能發揮最好作用,但Marks稱,我們現在並不處在一個自由市場的環境中,「目前的資金成本比一年前的油價更加缺乏控制」。他不認為市場狀況的變化程度足以支撐10年期美債收益率從8年前的6%下降至目前的2%。由於美聯儲的介入,利率被人為的拉低。但是,他不認為目前市場條件足夠糟糕,或者通脹足夠低以支撐當前2%的利率。

投資成功的因素

Marks稱,短期而言,成功的要素包括進取心,時機和技術。他說,如果你在正確的時間有足夠的進取心,那你就不需要任何技術。

大家也樂意炒作預測對油價下跌或者某些年份收益率最高對人。短期來講,人們不可能知道成功是源於運氣或是技術。但是,長期看就會明顯,因為好運不會持續20年。

他用2006年對沖基金Amarnath倒閉的案例更深入地闡述了運氣和技術對於投資的影響。Marks說,對沖基金Amaranth 2006年虧損了90%的資產,這不因為其2006年糟糕的押注,而是因為他們2005年的成功,當時他們獲得了100%的收益。Marks指出「如果不存在投資技術,那麼虧損100%的資產只是獲利100%的對立面。」對沖基金 Amaranth 在2005年做了一些「瘋狂」的押注,並且運氣不錯。接著在2006年進行了類似的押注,但是運氣不好。

Marks總結自己的成功因素如下:1.不押注那些可能造成巨大虧損的公司;2.減少虧損;3.始終如一,而不是讓令人沮喪的失敗超過精彩的成功。他強調,把投資策略與個人性格特點相結合是十分重要的,並指出他保守的性格特點促使其在債券市場的成功。

(轉載)橡樹資本創始人Howard Marks:預測能力對投資人一生的影響

枯榮小友

來源: http://blog.sina.com.cn/s/blog_54e40a1e0102w3kr.html

Howard

Marks1993年的投資備忘錄,他的備忘錄被巴菲特稱為每次第一時間閱讀的材料,可見其價值,這篇文章22年,主要觀點依舊極具思想!

橡樹資本創始人Howard <wbr>Marks:預測能力對投資人一生的影響")

橡樹資本創始人 Howard Marks 先生

“Anyone who has been my client for long has heard from me on many

occasions with negative comments about market forecasts. Now, I

have decided to say at once all of the bad things I can think of

about predictions.”

“我的的長期客戶肯定聽我多次發表過關於市場預測的負面評論。

現在我決定,一次性的把所有關於預測的不好的東西都說一遍!”

——Howard Marks

(來源:從90年開始,可愛的Howard Marks爺爺就開始發MEMO跟LP分享觀點了)

預測的驅動力和誘惑力

●

●

● ● ● ●

●

預測的期望價值=正確預測的價值x預測正確的概率

試圖預測股票或債券波動方向的動機是很容易理解的,

旁觀者很容易註意到價格波動的區間,計算下如果在底部買入,在頂部賣出,1美元能產生的價值,並和所謂的“買入並持有

”的投資策略一比較,兩者之間的差異自然非常誘人!

然而這個問題來自於一個事實:試圖捕捉波動的預測不具有任何價值,除非他或她的預測是正確的。

但很難一定是正確的,我同意約翰·肯尼思·加爾布雷思的說法。

他說:“我們有兩類預測者:一是那些無知的,二是那些不知道自己無知的。”如果很容易預測未來,那麽獲得優秀的投資業績就會變得簡單,那麽也許每個人都可以有上佳表現。

在預測的正確結果中去一個平均值並沒有用。我們要面對現實:我們大多數人在“預測未來”的能力是上大致相同的,

但問題是,和其他人差不多的正確率並不會產生更好的結果。

每個投資者都希望取得高於平均水平的投資業績。在機構的世界,相對業績水平是聖杯。

即使是在其他方面,投資者的目標也希望自己是第一個看到未來的人,並采取適當的途徑來盈利。如果只是和其他人差不多正確率,並不能實現相對優秀的投資業績。

平均預測沒有用,即使它是正確的

●

●

● ● ● ●

●

就算市場多數預測都認為是正確的,也不一定就是正確的。例如,市場上關於實際國民生產總值GNP增長的預測的共識是5%,那麽股價會反映這種預期。如果你的預測也是5%,你對經濟快速增長的預期促使你買了股票,但是實際上你買的股票的價格已經反映了這種預期。

如果隨後公布的實際國民生產總值增長率為5%,股價可能不會有上漲,因為他們的反應已經在形成市場共識的過程中發生了。因此,最可能的結果就是,你只能獲得在持有期正常的風險調整後的回報業績。

總之: 正確的預測並不一定轉化為卓越的投資業績

。

高於平均水平的回報來自正確預測極端事件

● ●

●

● ● ●

●

約25年前,有人指出,股票價格走勢和公司盈利高度相關。

所以人們得出的結論是:預測的準確性是股票盈利的關鍵!

然而,很快大家又意識到,盈利變化並沒有直接導致股票價格的變化

,只有意料之外的盈利變化才會。 你看看報紙,如果某天,一家公司宣布盈利翻倍,股票價格立即跳升,而其他的盈利翻倍,卻波瀾不起。

關鍵的問題不是“變化”本身, 而是“是不是預期之中”。 這段“變化”是否被市場準確地預測到了,從而計入股票價格?

如果是,公告引起不了什麽反應; 如果不是,結果出人意料得好,公告就會引起股價上升; 反之則引起下跌。

這就不得不說重要的“第22條軍規”。平均而言,每個人的預期就是市場預期。

如果你的預測和市場預測一致,就不會產生高於平均水平的業績,即使它是正確的。 卓越的投資業績來源於正確的但非共識的預測。 由於大多數預測者都很優秀,實際的結果也大部分時間和共識的預測相近,也所以說,非共識的預測常常是是錯誤的。

投資業績的表現可以用下圖來解釋:

難點在於雖然卓越的業績來自於正確且非共識的預測,但非共識的預測很難,正確更難,執行起來就更更難!

當1978年利率維持在8%時,大多數人認為他們會呆在那里。

利率空頭預測9%,而多頭預測7%。在大多數情況下,利率會一直在這個範圍內,沒有人會掙到很多錢。

只有那些預測15%長期債券收益率的人才掙到了大錢。

但是,這些人在哪里呢? 極端的預測很少是正確的,但只有它們才能讓你賺大錢。

大部分的預測都是外推法

● ● ●

●

● ●

●

事實上,大多數預測者喜歡把“未來預測”看成是“最近的過去”。

原因之一是,通常事情會循著原有軌跡前行,巨大的變化並不會經常發生;另一個原因是,大多數人不會做“零基礎”的預測,而是從當前的觀察或正常範圍內增加或減少一點(根據他們認為的適當程度)。當然,真正的“巨變”是非常非常難預言的!

這就是為什麽大家最難忘的預測總是那些——根據目前的狀況和趨勢外推之後,但結果被證明是錯了的那些預測。

商業周刊永遠不會被人忘記關於“股票之死”和“債券之死”的預測。 在1990年中期的低潮,記者認為沒有人會買高收益債券了。

在1989年,也沒有人會想到達拉斯小牛隊沒有湯姆·蘭德里也能贏,或者說湖人隊和49人隊也會輸;

六年前,東西岸的經濟增長被認為是板上釘釘的事,而老工業區的痛苦會永遠繼續下去; 僅在兩年前,布什還是不二人選。

這使我想到我文章的副標題:驟雨從何而來?

寫這篇備忘錄的起因是:今年西部不同尋常的降水量和幾個月前的一些報紙文章。

文章講到,古樹上的年輪表明,50年的幹旱是常態,而近五年的幹旱僅僅是個開始。

幹旱開始前,沒人會預測到,而當它已經快要結束時,關於長期幹旱的預測又出來了。

預測者在極端情況下又是錯的最離譜的那個人

● ● ● ●

●

●

●

只有在轉折點的時候,準確預測變化才是最有價值的,但又是最難做到的。

以高收益債券舉例。

在1989年和1990年,他們遭受一連串負面事件的打擊:經濟衰退、一波80年代杠桿收購的失敗、過於嚴格的監管、德崇證券以及哥倫比亞人壽的崩潰。

所有這一切被捆綁在一起,並通過大量過度的負面宣傳被強調。

每件事都是“中國式水刑”中的部分,一滴一滴地澆滅了投資者的樂觀。

每澆滅一個潛在買家(投資人),就創造了一個賣家,從而價格也持續走低。

最終,市場何時探底?

就是當最後一個持有者也成為賣家的時候,價格將觸及低點。

從這一點開始,不可能更負面了,幾件好消息或少數信仰價值投資的買家的進場足以逆轉整個市場!

所以,你可以看到,消極的高潮、最低的價格和預測上升的最難點都同時發生。

難怪想從預測中獲利是”難於上青天”。

極端的預測很難讓人相信並采取行動

● ● ● ● ●

●

●

比方說,一般的投資者在1990年10月如果被某個有想象力和勇氣的人建議要看多高收益債券?一般投資者會相信並且買入嗎?

可能不會。

有潛在收益的非共識預測是很難被相信並采取行動的

,原因很簡單:他們和傳統的智慧相去甚遠。 如果預測是完全合理和易於接受的,

那麽這將是市場共識的預測(它的潛在收益會少得多)。

所以,如果有人告訴你,美國汽車制造商的國內市場份額5年內會恢複到100%,這將是對利潤產生巨大影響的預測。

但是你會相信嗎? 你會采取行動嗎?

對未來的預測與當下的差距越大:

(1)就越可能和市場共識預測相偏離;

(2)但如果正確的話,盈利就越多;

(3)也越難被相信並采取行動。

你的預測還必須押對時間點

● ● ● ● ●

●

●

預測要想獲得盈利,不僅僅要正確預測事件或方向,還必須正確預測發生的時間點。

比方說,你預測:三巨頭會在美國市場恢複100%的市場份額,並且您相應的買了股票。可如果一年後,他們的市場份額不升反降怎麽辦?

你繼續長期持有還是你的決心會被削弱? 如果其市場份額(和股票)五年後仍然不變怎麽辦?

你會不會放棄?如果放棄而剛好那個時候預言成真怎麽辦?

撲克牌里有句話:“膽小保守是贏不了的。”

在投資里,很難堅持一個可能性不高、沒有共識的預測…特別是如果旁邊還有時鐘提醒你”你的預測是大錯特錯的”。很多年前,別人就告訴我

“太超前和錯誤沒有什麽區別。”

不正確的預測會讓你虧錢

● ● ● ● ● ●

大家都知道,我們運作投資組合時,並不是為了預測市場一定會怎麽樣。

觀察者可能會認為,這種行為會把我們過度暴露給的市場波動,其實只是為了保護我們的客戶,我們應該基於對市場的預測,積極地出入市場。

但請記住,只有我們的預測是正確的情況下,這麽做才可行(而且還要比市場共識的預測正確的次數多)。

因為預測是不確定的,我認為,不去嘗試更安全。

例如,人們買股票,因為他們發現潛在的長期股權回報率很有吸引力。

在股市1926年至1987年的年平均收益率為9.44%。

但是,如果你換回了現金,錯過了這744個月中最黃金的50個,你錯過的是所有的回報。 這告訴我,

試圖利用市場波段是風險的來源,而不是保護 。

預測市場的後續表現從而改變投入的資金量沒什麽不好,只是我也同意這風險太高。

預測本身也要花錢

●

●

● ● ●

●

我上文也講了,在這麽難預測的市場中,最好的事情莫過於獲得市場長期的平均回報。

有效市場派認為,市場預測就像擲硬幣。

如果你一半時候是對的,你的預測和購買並持有沒區別。 但是預測是通過交易來實施的,交易就有費用。 如果你一半的預測是對的並且花錢去嘗試了

,交易的越多,你的業績表現就比買入並長期持有的結果越差。

很少人重新審視自己的預測

● ●

●

● ●

●

我們經常讀到“我認為股市會漲”,但我們從來沒有讀過“我認為股市要漲,而我最近30次預測只有8次是正確的”或“我認為股市要漲,順便說一句,我去年說過同樣的話,但是證明是錯誤的”。

你能想象,在決定聘請棒球運動員時候,不看他的安打率嗎? 可是,你什麽時候看到過一個預測者的市場預測成功率?

大多數預測不允許其他的可能結果

● ● ●

●

● ●

我想,對於大多數基金經理,這個過程是這樣的:“我預測經濟會做A。如果A發生,利率應該會做B;利率做B的話,股市應該做C。在這種環境下,表現最佳的行業應該是D,而股票E應該上漲最多”。然後,

期望表現最好的投資組合就出爐了。

但是,E的可能性有多大呢?

請記住,E的條件是A,B,C和D。在預測的世界里,如果能三分之二的時間正確就是偉大的成就了。但是,如果前面5個預測每個的正確概率是67%的話,那麽它們都正確的可能性是13%。而只有都正確,投資組合才會達到預期效果。

如果其他一些場景出現怎麽辦?

該投資組合將如何表現呢? 如果他們的預測被證明不正確,預測者/投資者在其投資組合中有沒有考慮彌補?

最後,問自己:“為什麽是我?”

● ● ● ●

●

●

我的意思是“如果有人做了一個有潛在價值的預測而且正確的概率很高,為什麽他與您共享?”

想想一個正確的市場預測多麽的有價值。

用很少的資金,一個好的預測者在未來的市場上能掙到他工資的數倍。

好吧,讓我們說,他喜歡替別人打工—那麽為什麽他的雇主不把預測賣掉而是白白送人呢?

問問你自己:你會花錢買一個預測,並考慮采取行動嗎?

格勞喬·馬克斯說:“我不會作為一個成員加入任何俱樂部。”

另一種提法可能是“我絕不會根據別人分享給我的預測采取行動。” 。我不是說沒有人有高於平均水平的預測能力。

相反,芝加哥大學的一位教授早年在論文中寫道:有這樣預測能力的人更有可能是在聖特羅佩(法國城市)曬太陽,而不是到處提醒人們采用他的預測。

關於預測的幾點關鍵

● ● ● ● ●

●

關於宏觀事件和大眾市場的預測,由於信息基本均勻的分布和傳播(所謂的有效市場),我們有一條底線。總結而言,我們認為:

1)

多數預測者的能力一般

2)

市場共識的預測沒有什麽幫助

3)

正確的非共識的預測是非常有利可圖的,但很難持續的做到,也很難讓自己采取行動

4)

預測需要花錢來執行,它是風險而不是回報的來源

對我們來說,含義是顯而易見的。

我們將繼續規避基於對市場趨勢預測進行投資組合管理,我們不認為我們或其他任何人有先見之明。

相反,我們會繼續努力“知道可知道的”—也就是說,在受偏見影響的市場上投資。這樣的市場上,非經濟動機占據主導地位,可以通過努力工作和卓越的洞察力獲得優勢。

我們將努力了解一小部分東西的全部,而不是所有東西的一點點。

可轉換債券、高收益債券和不良公司債,這些都是低效的市場,從風險和回報的角度看,能帶來不同尋常的機會。

我們將繼續利用這些機會,本著規避風險 和不依賴於宏觀預的態度 。

1993年2月15日

弗朗西斯·培根爵士

譯文:《The Value of Predictions, or Where'd All This Rain Come

From》

來源:橡樹資本 創始人 Howard Marks 1993年的投資備忘錄

本文由愉悅資本創始合夥人戴汨先生親自譯出,首先感謝戴汨先生的分享,再者翻譯很辛苦,如有轉載請註明出處!

5 Jun 2016 - 投資大師心得:Howard Marks「談價值篇」

若想得到更多最新訊息及分享,請Like已有超過11,100個Fans的「紅猴FACEBOOK」(按此),謝謝支持! ---------------------------------------------------------------------去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html

---------------------------------------------------------------------最近從某傳媒專欄認識到Howard Marks(Co-founder and Chairman, Oaktree Capital Management)的投資理念和我頗為相近,要為他作較為易明的介紹,或許引用股神Warren Buffett這句話最實際:

"When I see memos from Howard Marks in my mail, they're the first thing I open and read. I always learn something, and that goes double for his book."

Howard Marks主要著作名為「The Most Important Thing: Uncommon Sense for the Thoughtful Investor」,中文譯本即是「有關投資與人生最重要的事」,時間關係,暫未能細讀,但幸好從網上找到內容摘要,源自一個台灣投資者的Blog「小樂:我的生存之道」(http://allenslifestyle.com),現在節錄一些我認為較重要的,和大家分享,今天先來「談價值」篇,接著會有「談預測經濟」篇,和「談投資策略」篇。---------------------------------------------------------------------只有對價值懷有強烈的感覺,你才會嚴守必要的紀律,在其他每個人都認為價格很高的某項資產還會漲個不停時獲利了結,或者有那個膽量,在危機期間,即使價格每天下跌,仍然抱牢資產且逢低接手。

雖然高品質的東西,大家很容易一眼就見到,卻需要不俗的見識,才能看到便宜貨。優異的投資人絕對不會忘記她或他的目標是買得好,不是買到好資產。

買進價格低於價值,除了能夠提高獲利的潛力,也是抑制風險的關鍵要素。絕對不要為了高成長而追高,也不要介入「熱門」動能市場,可以收到相同的效果。

價格低估絕對不等同於很快就會上漲,因此時機未到太早行動,和做錯沒有兩樣。這需要耐性和毅力,才能持有部位夠長的時間,直到證明正確為止。---------------------------------------------------------------------去年有100%觀眾認同能夠從中獲益的「紅猴精讀課程」,6月29日(Wed)載譽再辦,早鳥優惠報名從速:http://www.etbc.com.hk/e565b.html---------------------------------------------------------------------

【開箱試】Marks & Spencer出杯麵 網上劣評合理嗎?

1 :

GS(14)@2016-09-06 22:52:11越式即食河粉$29河粉質感頗軟,但湯的味道與我們食慣的牛湯完全是兩回事,香料味重但沒有牛味。

英國早前推出一系列以豪華版做招來的東南亞風味杯麵,一上市香港討論區已出現不少負評。為了證實一下網上負評的真假,我們就實試,從配料、份量和味道看看杯麵是否如此不吸引。

Marks& Spencer中環皇后大道22至28號中匯大廈地庫至一樓記者:吳宛蔚攝影:許先煜

日式即食拉麵$29配料有乾燥青豆、蘑菇和海帶,比一般杯麵豐富,可惜麵質較腍,湯底味道亦不夠地道。

星洲即食喇沙$29咖哩味頗濃,但麵質地似河粉完全不吸湯,有點失望。

來源:

http://hk.apple.nextmedia.com/su ... t/20160906/19761248

Next Page