- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

橡樹資本Marks:正確時間足夠激進 投資就不需要技術 余曉光

http://xueqiu.com/5277310522/37601938來源:華爾街見聞 文 / 時芳勝

投資者在做財務規劃時會遇見兩個選擇:儲蓄或者投資。針對儲蓄,投資者會思考自己到底能儲蓄多少錢;針對投資,很多投資者思考過投資中運氣和投資技巧的問題。

橡樹資本聯合創始人Howard Marks在總結自己成功投資經驗中稱,短期而言,成功的要素包括進取心,時機和技術。「如果你在正確的時間有足夠的進取心,那你就不需要任何技術。」此外,他也談及了投資中運氣和投資技巧、第二層次思維、市場預測等問題。

首先,關於個人儲蓄率的問題:研究顯示這或由基因決定。

中國國際商學院金融學教授Henrik Cronqvist和華盛頓大學金融學副教授Stephan Siegel最近在《政治經濟學雜誌》上發表論文顯示,投資者儲蓄多少錢或由基因決定,至少部分由基因決定。在對雙胞胎們2003年至2007年底淨財富進行追蹤後,他們得出結論:基因完全相同的同卵雙胞胎的儲蓄行為比異卵雙胞胎的明顯更加相似。實際上,基因差異解釋了大約33%個人儲蓄率的差異。

其次,投資中技巧、運氣和第二層次思維的問題。

投資者可能聽說過猴子扔「飛鏢」的故事:把一隻猴子蒙上雙眼後讓它向報紙的金融版擲飛鏢而選中的投資組合,和那些專家小心謹慎選擇的投資組合相比,盈利性一樣好。

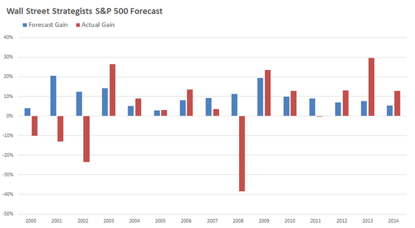

財經專欄作家Morgan Housel也撰文稱,高盛、摩根士丹利等華爾街金融機構的首席策略師們預測的糟糕程度超過想像。華爾街策略師們對標普500指數預測均值和實際值差異如圖:

既然策略師們的預測不太靠譜,那麼投資者該怎麼辦呢?橡樹資本聯合創始人Howard Marks對投資給出了自己的觀點:

市場難以預測

Marks說,市場預測專家的表現非常差,並且一直如此。

2013年最重要的是美聯儲開始討論削減購債規模。所有預測專家2013年夏天都表示,在美聯儲主席伯南克開始討論削減購債規模後利率就會走高。然而,利率走低證明大多數專家的預測是錯誤的。

2014年最重要的事情是油價暴跌,幾乎沒有專家預測對。Marks建議,放棄預測市場的遊戲。當有人問他油價將如何變化時,他說,唯一正確的答案只有「我不知道」。石油不是能夠產生現金流的資產,也不以自由市場價格交易。因為石油價格是受管制的,因此他知道油價是不可測的。

雖然他警告了預測的問題,但是Marks稱,投資者不能在對未來沒有一些判斷的情況下進行投資。橡樹資本專注投資不良資產。過去四個月,石油或油服企業股票屬於「不良資產」。「價值投資者會依據未來現金流折現價格為基準傲慢的投資」。Marks警告稱,不要投資未來業績嚴重依靠油價的公司,因為油價太難預測。相反,「由於油價環境如此奇葩的不穩定」,他建議投資那些即使油價波動再大也依然能夠生存的公司。

市場波動不大的時候,大多數投資者大部分時間都能判斷正確,但這並不能使他們賺到任何錢。能夠預測石油等資產價格「大逆轉」是非常珍貴的,但大多數人都預測不對。因此,預測變得無用。市場巨變時,有些人也會預測對,但Marks就會問自己,此人能夠在市場巨變前後把其它事情做對麼,或者說他能夠把自己的投資倉位控制在極端水平麼?

Marks引用馬克·吐溫的話稱「讓我們陷入困境的不是你不知道哪些事情,而是你確信錯誤的事情。」

第二層次思維的重要性

8年前,Marks的兒子建議他去投資福特股票,因為他們將有很棒的新產品開發出來。「誰不知道這事兒!」Marks回答。

人人都知道的事情並不能夠使你佔得任何優勢。

如果你思考的跟別人一樣,那麼你的行動也會和別人一樣。如果你的行動和別人一樣,那麼你的業績表現也跟別人一樣。如果想要業績表現出色,那麼你需要更高級的思維,並用它支配行動。

第一層次的思維是:投資者認為一個公司很好,然後就會去買它的股票。第二層次的思維是:投資者認為這家公司很好,但不像人人認為的那樣好,那麼賣掉股票。

Marks表示,成功投資源於「不同思維」,即如果市場預期被計入資產價格,那麼你需要對該預期有不同的觀點。如果你獨到的觀點是正確的,那麼市場預期最終也會趨同於你的觀點,市場價格也會按著有利於你的方向波動。如果你認為投資很容易,也沒有看到它的複雜性,那麼你也是不會成功的。

在當前利率環境下的投資

Marks認為,自2008年金融危機以來,投資者不再能夠從流動性和安全性的資產獲得回報。Marks稱自己是喜歡「流動性和安全性資產的保守派」。2008年金融危機前,他所有橡樹資本或其旗下基金以外的資金都投資了各類國債。這個有規則的國債投資組合給他帶來了6.5%的回報。

金融危機後,Marks問自己,為何一個人能夠投資絕對安全和高流動性的資產,並且獲得不錯的回報呢?當時,投資者都被「嚇壞了」,他們甚至願意在負利率都環境下損失一些錢來把資金投資到安全且流動性好的資產上。投資者現在能夠投資安全且流動性好的資產,卻不能從中獲利。

儘管他認為自由市場在資源配置中可能發揮最好作用,但Marks稱,我們現在並不處在一個自由市場的環境中,「目前的資金成本比一年前的油價更加缺乏控制」。他不認為市場狀況的變化程度足以支撐10年期美債收益率從8年前的6%下降至目前的2%。由於美聯儲的介入,利率被人為的拉低。但是,他不認為目前市場條件足夠糟糕,或者通脹足夠低以支撐當前2%的利率。

投資成功的因素

Marks稱,短期而言,成功的要素包括進取心,時機和技術。他說,如果你在正確的時間有足夠的進取心,那你就不需要任何技術。

大家也樂意炒作預測對油價下跌或者某些年份收益率最高對人。短期來講,人們不可能知道成功是源於運氣或是技術。但是,長期看就會明顯,因為好運不會持續20年。

他用2006年對沖基金Amarnath倒閉的案例更深入地闡述了運氣和技術對於投資的影響。Marks說,對沖基金Amaranth 2006年虧損了90%的資產,這不因為其2006年糟糕的押注,而是因為他們2005年的成功,當時他們獲得了100%的收益。Marks指出「如果不存在投資技術,那麼虧損100%的資產只是獲利100%的對立面。」對沖基金 Amaranth 在2005年做了一些「瘋狂」的押注,並且運氣不錯。接著在2006年進行了類似的押注,但是運氣不好。

Marks總結自己的成功因素如下:1.不押注那些可能造成巨大虧損的公司;2.減少虧損;3.始終如一,而不是讓令人沮喪的失敗超過精彩的成功。他強調,把投資策略與個人性格特點相結合是十分重要的,並指出他保守的性格特點促使其在債券市場的成功。

PermaLink: https://articles.zkiz.com/?id=134763

Next Page