(0357) 美蘭機場的升值潛力大 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/02/0357.html首先,先說我個人對美蘭機場盈利預測,估計2013年全年股東應佔利潤可增20%至每股0.9679港元,現價$6.9,13預測市盈率7.13倍。

這個預測是基於以上數據,2013年全年海口機場旅客吞吐量同比增11.7%至1,193萬人次,其他國內主要機場如北京、上海、廣州及深圳吞吐量皆較低。此5個地方的機場皆有上市,其中香港上市的只有北京及美蘭。北京首都機場旅客吞吐量只增2.5%,13年機構預測市盈率約14倍。

機場收入主要來自旅客及免稅店

美蘭機場收入來源中,與航空有關的都是向旅客收取,包括旅客服務費、機場費,佔總收入約40%,其他與旅客/貨運有關的收入包括飛機起降、地面服務、貨運包裝、貴賓室收入,約佔30%,還有固定的收入,包括特許經營收入、租金,佔24%,剩餘的是停車場及其他。所以,旅客吞吐量數據或飛機起降架次,就足以預測機場收入增長。

成本架構主要來自員工成本及財務費用

至於成本主要是員工成本,但都是只佔收入約10.6%,集團淨利潤率達44-47%,本來淨利潤率是可以更高,但2011上半年,集團發債券(8億RMB)收購海航機場24.5%權益,而發債利息每年開支達62.4百萬(息率7.8%),而收購後應佔海航機場利潤只有30百萬,整個投資一年虧損近32百萬,是高價收購所致,收購權益的回報率只有3%,但收購成本7.8%。其實是一項失敗的投資,有點被人利用的感覺。可能是美蘭機場估值低的原因,但對增長影響不太大。如美蘭能以較高價發行A股收購餘下30%權益,將會較為有利。而海航持有67%三亞機場權益,如完成收購,集團間接持有36.5%三亞機場權益(現時持有16.4%權益)。三亞機場是美蘭主要競爭對手,因海南島只有2個主要機場。

2014年開始多項旅遊項目建設完成 未來3-5年旅客必定增加

未來海南島旅客必定增加,原因是多個旅遊項目將吸引更多旅客。1.總投資人民幣60億元的海南文昌航天發射場項目,二零一四年執行首次衛星發射任務,實現火箭首飛,預期每次執行火箭發射任務將有15萬人左右的旅客進場觀看發射過程,2.位於海南陵水總投資人民幣65億元的海洋主題公園項目已進入主體工程全面施工階段。3.總投資人民幣33.7億元的海棠灣國際購物中心項目,酒店部分正進行主體結構施工,商業部分預計二零一四年三月竣工。4. 位於海口市總投資人民幣120億元的長影海南世紀影城項目正在進行徵地工作。

14年開始免稅店業務將有強勁增長 主要來自經營面積增加

美蘭增長來源除了旅客增長,還有免稅店收入,2012年報所述「本公司將按照美蘭機場離島免稅店銷售額提成或美蘭機場離島免稅店向本公司租用營業面積固定費用的較高金額收取特許權費。」,另外13年中報所述「截至二零一三年六月三十日止的六個月內,美蘭機場離島免稅店銷售收入人民幣28,355萬元,較去年同期增長50.22%;購物總人次達186,782人次,銷售產品數量504,394件,較去年同期分別增長5.8%和6.9%。美蘭機場離島免稅店現有營業面積3,632平方米,現正進行的三期擴建店面佔地面積約1,130平方米,預計將於二零一三年十一月正式對外營業,後期還有約1,400平方米的區域將進行改造,美蘭機場離島免稅店三期改擴建面積共計約2,530平方米(以上兩個相加)。至二零一五年,美蘭機場離島免稅店營業總面積預期將達到10,000平方米。」即相比2013年6月底增加175%面積。以13年6月底半年收入計,每平方米每年收入43.416RMB,粗略估計2015年底後,特許經營收入可達4.3億或以上,由於銷售額增長強勁,預計租金收入增長將會很高,2013年上半年銷售收入增50%,但特許經營收入只增6.6%,相信銷售額提成比例仍然低於營業面積固定費用,但銷售收入增長持續,未來銷售提成將會高於營業面積固定費用,特許經營費用會有較高增長。

2014年預計每股盈利增25%

2014年,特許經營收入預計增40%,主要是特許經營面積增加至近5000平方米所致,預計旅客吞吐量增20%,旅客費增20%,集團總收入預計增21.3%,股東應佔溢利估計增25%,每股盈利增至$1.2145HKD,但有多項因素影響預測,包括可能14年內A股發行上市收購餘下30%海航,收購母公司機場資產,新客運大樓開始建設等,美蘭有很多機會,但會有風險。

風險因素

對於一間公司來說,風險來自收入下跌及成本增加,收入下跌機會應該極低,因為就算經濟差,去外地旅遊人士可能減少,但本土旅遊下跌機會仍然很低,因為以往去外國的會轉移本土旅遊,再者,有新旅遊項目,此消彼長,點計都會有增長,免稅店收租金固定費用,銷售收入減對特許經營費用影響也不會很多,現在是成本問題,員工費用應該會繼續上升,相信仍然是可控制範圍,維修、水電及折舊等變動不會太大,現在只擔心財務費用及稅率,如果有收購,而需要舉債,而收購項目回報率低於利息開支,就會影響盈利預測,

估值

現時,股價6.9港元,集團14年預測市盈率5.86倍,保守估計以10倍市盈率估值,14年目標價$12.15,以12倍估值則可達$14.6。

雜項資料

投資做預測,不是單憑一個消息就可以,例如免稅銷售收入13年增70%,看似增長強勁,但代表什麼?對美蘭有什麼影響?其實對收入影響可能只有10%影響,對集團整體收入可能只有單位數影響,所以如果一個消息計不到對集團影響,那個消息只能說沒有用。

第1個新聞是回應返14年預測

第2個是文昌市現時只有3家有星級的酒店,有28家建設中,文昌市仍是未開發地區,航天發射場項目建成將會吸引很多遊客,是海南島未來旅客增長來源。

第3是春節旅客增長,但不知道同比是指同月日比,還是同上年春節比,春節是海南島最多旅客的日子,如果春節與春節同比增20%或以上,全年吞吐量同比達雙位數也不會有問題了。

1.海口美蘭機場免稅店的營業面積將接近5000平方米

http://big5.chinanews.com:89/gate/big5/www.hi.chinanews.com/hnnew/2014-01-21/335074.html

2.文昌市共28項星級酒店建設,現時文昌市星級酒店只有3家

http://news.hainan.net/hainan/shixian/qb/wenchang/2014/01/31/1741242.shtml

3.春節期間進港出港人數同比增超過20%

http://news.sina.com.cn/o/2014-02-02/193529391966.shtml

風力發電行業發展歷史 及收入增長來源及成本結構 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/02/blog-post.html風力發電廠靠風力發電機發電,現時一台發電機功率主流是1.5MW,如果風力足夠強,每小時電力輸出是1.5百萬瓦時,但風力是有變化,風電輸出是受風力限制,當年風力較少, 當年總發電量便會下降,是風力發電其中一個風險,但這個風險可以被增加發電機組所抵銷,今年100台機,下年150台,就可抵銷風力下降的風險。但除此之外,另一個風險是風電利用小時。

風電利用小時是指一台發電機運行多少小時,風力發電機不是24小時都可以用,風太強需要停機,風太弱發不到電,維修又需要停止,最大問題是電力需求弱,風電便會被棄用,因為市場仍有火電,發電廠必須保有火電有一定的利用小時,因為火電是以往花大量錢建造的投資,不能因為有風電就放棄火電,火電在電力需求旺的時候仍有其作用,可即時調度發電量,這是火電的優勢,而風電及太陽能都不可以人為控制發電量。火電仍需要合理發電量以達致至少有一定盈利,而過往數年,內地就出現棄風限電現象,即放棄及限制風電發電量,原因是風電投資建設太快。

造成棄風限電的原因是現時中國風電資源豐富地區都是東北三省,內蒙古,新彊等北部地區,大家都知這些地區電力需求不會很大,而且必須有火力發電供熱,火力發電提供大部份電力,風力只是輔助,但多年來新增風電機是以倍升計,第1年裝左1000部,第2年2000,第3年4000,第4年8000,第5年16000,總有一天,風電供應過剩,有人一定會說,電力是可以流動的,風電可以輸出至省外地區嘛!是,沒錯,可以輸出省外,問題是,以前各省各自有火力發電廠,就算有國家電網,省與省之間電力交換不會太多,而且不會隔幾個省輸電,最多同隔離那個,無必要隔幾個省輸電,東北三省最近可輸去北京,內蒙古打落去有什麼省? 山西陝西甘蕭,需求都是低的地區內。新彊仲慘,青海西藏,真係人都唔多個。輸唔到咁遠,可以點?就是發了電上不到電網,散走左。點散?閃電咁樣接落地下散,或者直接停機,免得整壞部機及減少發電機壽命。棄風限電結果是什麼?就是利用小時數不停下跌。利用小時跌代表什麼? 風電上網電價假如不變,假設發電一小時收入1,000元,一部機一年利用小時2,300小時,一年收入就2,300,000元。利用小時跌至2,000小時,一年收入變成2,000,000。所以利用小時決定每一部機一年收入多少。

收入靠利用小時可以計,但成本結構又是如何?我們關心的不是收入,而是盈利,所以要了解成本,由於風電建設是需要大量資金,為了達成高速發展,借貸融資是必然,由於以往發電廠大量借貸購入發電機,造成收入增長快速的假象,當借貸到了某程度,利息開支佔收入比太高的時候,借貸能力便下降。以958華能新能源為例,2012年全年貸款利息20億,但公司全年收入只有40億,利息開支已經佔了收入50%,原因是借貸額已經升至329億,平均借貸息率6.25%,如果機組收入持續下跌,每部機一年回報率持續減少,但借貸息率不變,代表毛利率將會下降,盈利下降,一部機200萬,一年投資回報率16%,即一年收入32萬,一年利息12.5萬(息率6.25%),未計其他開支,一年利潤19.5萬,但利用小時跌,收入跌12.5%至28萬,利潤跌29%至14萬,這就是風電成本架構,收入跌少少,但利潤可以擴大(跌更多),當然相反收入升少少,利潤可以升更多。至於另一成本折舊也是一樣,但折舊不會減少現金,重要性較低,但亦非沒有影響,因為一台風電機設計壽命是20年,公司通常會以直線將成本分20年折舊,所以是固定會計成本,但我曾見過新聞是中國第一批風力發電機於20年後仍然能使用,所以超出20年使用能力是有機會的,但亦有機會未足20年就要報銷。借貸借到盡左,可以點? 上市集資,所以2010年幾間風力發電廠上市,但剛巧那一年就到了行業增長頂部。

今日就到此為止,下次再續。

風電行業前景展望 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/02/2013-1-13-2014-10-httpstock.html風力發電經歷棄風限電,利用小時下降,借貸接近上限等經營困難後,2013年開始出現轉機,行業有望走出谷底。

棄風限電漸見舒緩,中國政府對棄風限電不是視而不見,其實已經一早著手改善。風電輸送受電網限制後,中國政府加強電網建設,特別推動特高壓電網輸送,特高壓電網仍備受爭議,反對方認為技術上仍有風險,但政府仍積極推動,疆電外送工程已經完成,新疆風力發電的電力可以外送至最遠的河南省鄭州,未來仍有多條特高壓電路建設,風電利用小時有望回升,每台發電機收入及回報率將會提高,利潤率會增加。而且,可容納更多發電機,機組投資亦會有較大增幅。

圖1:各發電廠的平均加權利用小時數變化,13年數值是以半年數據作預測

國家电网2014年拟开工10条特高压

“疆电外送”首个特高压输电工程春节前投入运行

第2是風電技術改進,低風速發電機開始量產,13年,金風科技低風速機組已經開始量產,低風速機組可以安裝於較為南部,平均風力較低的地區,而發電功率同樣是1.5MW,但推動發電的風力起點較低,假設以往每秒5米的風速才可推動,低風速機組可以是每秒3米風速便可發電。風電可建設地區將會更廣,有利設備商及發電商開發更多建設地區。加上停止了3年的海上風力發電建設亦於13年獲重啟。海上風電亦有助加強收入增長,因為海上風電利用小時高於陸地,而沿海地區用電量遠高於內陸地區,海上風電建設成本雖更高,但投資回報率將高於陸地風電。

如果一間風力發電公司,收入沒有增長,盈利有沒有可能增加? 答案是有!原因是收入不增長,但公司將盈利償還部份借貸,利息開支下降,盈利仍然會增長,但增長不會太高,因為現時利息支出仍然太高。可以還的錢不多,對減少利息幫助未會太大,但收入增加後就會大一點。

現時風力發電佔全國發電只有2-3%,未來增長空間仍然很大,但要靠增加發電機組,融資問題是一大限制,中國政府必須增加風電機組投資回報率並保證穩定回報,才能有空間讓借貸繼續增加,未來增長前景仍然是不錯。

至於選股方面,純風力發電有958華能新能源,1798大唐新能源

916龍源70%收入是風力,30%火電

設備商只有金風科技2208

風電場建設的有182中國風電

風力發電廠是較佳選擇,因假設一家公司現時有1000台風機,就算每年固定只買入100台風機,利用小時不變,收入都有單位數增長,但設備廠商收入則沒有增長,因為每年只賣100台,除非電廠投資加大,但現時投資高增長期已經很難再現。

設備廠商都明白這個問題,所以金風亦非全無投資價值,金風可以繼續自行生產更多發電機,自己建設發電場,賺取發電收入,而且建設成本可以低於發電廠,投資回報率因而更高,因為其他廠買入價包含金風利潤。這是設備商自行建風電場的優勢,而且設備商有多一種盈利來源來支持風電場投資,就是售賣設備的盈利,不需完全依賴借貸支付建設成本,利息支出可以較低,但主要問題是,發電都是被國企壟斷,設備廠商是民企,政府會不會限制其風電場發展是一個隱憂。

現時預期14年發電廠及設備商盈利都會不俗增長,但市場於13年下半年已發現這個行業已走出谷底,股價升幅已經不少,至於多少倍P/E或多少倍P/B,才是合理估值,現時發電廠14年預測P/E約16-18倍,設備商約2X倍,感覺上今年上升空間不會太多,或者可能要到2015年才會有較大上升空間。以後有機會再詳細分析個別公司投資價值。

圖2:中國每年新增裝機容量及總裝機容量同比變動

0703 佳景集團- 2014年初步估值 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/02/0703-2014.html佳景 剛剛出二零一三年第四季度 之最新業務情況

http://www.hkexnews.hk/listedco/listconews/SEHK/2014/0220/LTN20140220276_C.pdf

睇睇下發覺,佢份二零一三年第四季度 之最新業務情況,根本已經講哂成份利潤表既數出黎,

佢未俾13年淨利潤,我計到係2.44657億,其中普通股股東佔2.2億,扣左0.73億物業公允值變動,核心股東應佔溢利1.54億

大致可以計到個每股核心盈利,我計到2013年703佳景核心每股盈利0.245港元(扣走物業升值),同比增23%,現價4.45左右計P/E 18.3倍,保守計14年盈利增20%,核心每股盈利0.294港元,P/E15倍左右...

今年多項新業務,其實增長應該更可觀,20%係保守

1.中央廚房,利潤率應該有得升,

2.今年開手信業務-不過呢個比較難估,賣月餅都做到720萬收入,閒閒地新手信業務可能做3000萬收入(唔計月餅),賺多一千幾百萬,已經夠幫盈利增長10%,手信估計毛利率幾高,但初初開規模細,利潤率未必會好高,但之後會慢慢升

3.有5間新餐廳,1個美食廣場投入營運...下半年可能仲會有

4.13年9月開個D橫琴澳門大學食堂,13年只貢獻3個月收入,14年比13年多9個月收入貢獻

5.佢個商業大廈收租有免租期幾個月俾租戶(咁好?),但新租金會提高,但唔知幅度,呢度唔太重要,因為一年千幾萬收入,免3個月再加少少租,全年可能無咩大變動

由於時間所限,未詳細計,有時間再補充

如果用現金流去估值,大家樂18倍,翠華21-22倍,703佳景 13年現金流應該2.7X億HKD,市值27.99億,約10倍,如果,14年現金流估再升20%至3.4億,俾11-12倍估值,起碼市值可以升到37-41億,2014年內目標價$5.95-6.5,潛在升幅33-43%,都值搏。

本人為持牌人士,撰寫時未有持有以上股票

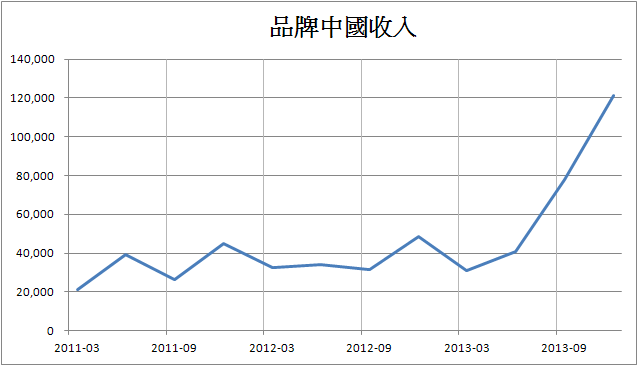

8219 品牌中國 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/03/8219.html呢間公司亦都係靠2013增長加快LIST找出來

2013全年淨利潤50.87百萬人民幣,(6400萬HKD),每股盈利0.23RMB(0.2898HKD)

現價$3.25HKD,P/E:11.2倍....

再睇以下兩張圖~

以上是每季收入,淨利潤...由於是創業板公司所以有每季數字

2013年Q3,Q4收入同淨利潤火箭咁升,原因係6月收購左巨流訊息(用左2億)

公司將會有新發展,當時是$3.05配股收購....

搵到網友已經開始討論呢間公司

http://realforum.zkiz.com/thread.php?page=2&tid=80446

可以入去了解下,我都唔係好清楚呢間公司發展....

但傳聞有收購,應該有大龍鳳攪....

而且呢行前景應該唔錯,參考太平洋網絡20倍P/E估值,呢間公司升一倍都唔奇...

暫時目標價定$5.8,潛在升幅79%...

創業板風險高,而且行業風險也大,投資前請考慮自身風險承受能力...

3336 巨騰國際 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/03/3336.html3336 巨騰國際

很久沒寫公司分析了,是因找不到值得寫的公司

今天找到了一家,是從2013年業績增長加快公司LIST入面找到的

不說太多,由圖表說給你們聽....以下皆是每半年的數據

3336的收入沒有太明顯增長,主要因為佢係做手提電腦外殼,近幾年全球整體手提電腦的增長已經不高,因為平板電腦及智能手機影響,集團都是近幾年才慢慢進手平板及智能手機市場,2013年才進入智能手機殼的製造,公司年報說有一間總部在美國的智能手機品牌的訂單,會是NOKIA,APPLE還是MOTOROLA? 找不到...不知佔公司收入是多少,產能是多少也未清楚,公司透明度不高,希望日後年報出左會明確一點,但相信對收入會開始有幫助,全球平板電腦銷量增長仍然高,但要再了解佔公司收入比,但我相信未來幾年,新產品收入帶動下,集團收入會有明顯上升趨勢...2013下半年收入已見蠢蠢欲動

2010年因歐債,影響集團毛利率急跌,但2011年開始反彈,更直線上升,集團多次只是說增加了高毛利率的金屬外殼及複合外殼訂單,但高多少,毛利率有多少,不知道,智能手機殼會不會拉低毛利率?相信是有些高毛利率產品佔集團收入比持續提高,所以才能不斷拉高毛利率,以此直線上升的趨勢估,2014年應該仍然會直線上升,希望它是靠平板電腦的外殼提高毛利率....

因毛利率提升,股東應佔溢利也出現明顯增長,以此趨勢推測,集團仍然能保持增長....2013年股東應佔溢利762百萬HKD,每股盈利0.662,星期五收市價5.79,13年市盈率8.75倍,2014年有冇能力大升,主要睇佢有無能力增長,如果以趨勢簡單去估,2014年應該有能力賺10億HKD(2013年下半年賺了5億),同比增31%,就算以8倍P/E去估,目標價可達$7,仍然有20%上升空間.....如果毛利率進一步提升,或收入增長加快,股東應佔溢利可能更高...樂觀點預測,上8蚊也不困難,股價有近40%上升空間

要肯定公司賺不賺到10億,要了解毛利率能不能維持,收入維持應該沒有問題,其他開支亦未見有機會大增,今年可能有匯兌收益,因為公司收入係收美金,但開支係人民幣,是出口為主的公司,所以人仔貶值應對他有利....

我不是太熟悉這家公司,但現時不見有很大的風險,本人為持牌人士,未持有以上公司股票

Edward Lee 發掘十倍股 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/04/blog-post_5.html| | 2013全年(累計同比) | 2014年1-2月(累計同比) |

| 重慶工業企業利潤總額 | 42.5% | 73.1% |

| 湖北工業企業利潤總額 | 26.4% | 46.6% |

| 遼寧工業企業利潤總額 | 31.1% | 32.1% |

| 北京工業企業利潤總額 | -0.2% | 28.3% |

| 廣西工業企業利潤總額 | 14.3% | 25.3% |

| 吉林工業企業利潤總額 | 6.2% | 23.9% |

| 江西工業企業利潤總額 | 33.8% | 23.3% |

| 安徽工業企業利潤總額 | 16.9% | 21.1% |

行業是一個方法,如果用省市又是怎樣?

重慶工業利業增長超強勁,2013年全年增長最高的地方

2014年1-2月增長最強都係湖北,遼寧都是強增地區

北京1-2月增長加快很多,廣西,吉林也不錯...

至於相關企業是什麼???

重慶市

| | | 動態市盈率 | 日均成交金額 | 所屬行業 |

| 3618.HK | 重慶農村商業銀行 | 4.1984 | 36,626,050 | 區域性銀行 |

| 2722.HK | 重慶機電 | 6.1732 | 6,268,006 | 綜合類行業 |

| 1963.HK | 重慶銀行 | 4.5657 | 3,272,771 | 區域性銀行 |

| 1122.HK | 慶鈴汽車股份 | 12.1454 | 2,266,105 | 汽車製造 |

| 0837.HK | 譚木匠 | 7.3871 | 648,298 | 休閑用品 |

| 1053.HK | 重慶鋼鐵股份 | -1.4515 | 603,063 | 鋼鐵 |

| 1292.HK | 長安民生物流 | 5.4379 | 536,460 | 航空貨運與物流 |

| 1064.HK | 中華國際 | 6.4258 | 205,344 | 房地産經營公司 |

湖北省

| | | 動態市盈率 | 日均成交金額 | 所屬行業 |

| 0489.HK | 東風集團股份 | 7.0265 | 137,091,611.4583 | 汽車製造 |

其他公司請參考這個連結

https://docs.google.com/spreadsheets/d/1nFudccvkqhwY26exl5OAw-0OBXo9cuGHX4t5Oo1Y_Aw/edit?usp=sharing

如果將6個行業,加上7大地區合併來看

6大增長行業,水務,石化,水泥(其他非金屬),汽車製造,運輸設備(飛機,鐵路,船),電氣設備

7大地區,重慶,湖北,遼寧,北京,廣西,吉林,江西,安徽

得出的公司就是.....

重慶:重慶機電2722(電氣設備),1122慶鈴汽車(汽車製造)

湖北:489東風汽車(汽車製造)

遼寧:631三一重工(運輸設備?),2789遠大中國(建材),42東北電氣(電氣設備)

廣西,吉林:無....

江西:743亞洲水泥(水泥)

安徽:914海螺水泥(水泥),586海螺創業?(水泥)968信義光能(電氣設備)

北京:自己搵吧....

從行業利潤尋找投資目標 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/04/blog-post.html雖然業績只係每半年/每季出一次,但中國統計局每個月都有行業利潤俾人跟下,算係唔錯

水務股 | | | 動態市盈率 | 日均成交金額 | |

| 0371.HK | 北控水務集團 | 42.23 | 186,068,306 | 水務 |

| 1363.HK | 中滔環保 | 36.0267 | 70,787,576 | 水務 |

| 0270.HK | 粵海投資 | 10.7149 | 60,571,098 | 水務 |

| 0967.HK | 桑德國際 | 20.1032 | 34,400,207 | 水務 |

| 1065.HK | 天津創業環保股份 | 15.4846 | 15,718,360 | 水務 |

| 0855.HK | 中國水務 | 12.7198 | 12,412,305 | 水務 |

| 1129.HK | 中國水業集團 | 27.6593 | 4,329,633 | 水務 |

呢批水務股值得留意,因為首2個月利潤增長最勁,而且日均成交額都足夠,市盈率只供參考,唔係核心市盈率,除左粵海比較熟,其他未有研究,東江水水費年年加,粵海盈利係穩定兼有增長,香港加水費只係政府收多左錢,唔會益到粵海的...但由香港政府突然加水費黎睇,可能政府知道未來水價有上升壓力加大,再唔收返多d錢就影響庫房收入,比起投資電,投資水好似可靠一點?

石油加工、炼焦和核燃料加工业

| 企业名称 | 省、自治区、直辖市 | 所属行业 |

| 山东金诚石化集团有限公司 | 山东省 | 石油加工、炼焦和核燃料加工业 |

| 山东京博控股股份有限公司 | 山东省 | 石油加工、炼焦和核燃料加工业 |

| 利华益集团股份有限公司 | 山东省 | 石油加工、炼焦和核燃料加工业 |

| 山东汇丰石化集团有限公司 | 山东省 | 石油加工、炼焦和核燃料加工业 |

| 宁夏宝塔石化集团有限公司 | 宁夏回族自治区 | 石油加工、炼焦和核燃料加工业 |

| 江苏新海石化有限公司 | 江苏省 | 石油加工、炼焦和核燃料加工业 |

| 金澳科技(湖北)化工有限公司 | 湖北省 | 石油加工、炼焦和核燃料加工业 |

| 盘锦北方沥青燃料有限公司 | 辽宁省 | 石油加工、炼焦和核燃料加工业 |

| 山东万通石油化工集团有限公司 | 山东省 | 石油加工、炼焦和核燃料加工业 |

| | | |

呢堆係500強民企(2012),不過無o係香港上市,香港上市既石化股真係唔多識,只搵到以下3隻

| | | 動態市盈率 | 日均成交金額 | |

| | | | | |

| 0342.HK | 新海能源 | 11.3247 | 51,064,694 | 石油與天然氣的煉製和銷售 |

| 0934.HK | 中石化冠德 | 40.8291 | 39,934,928 | 石油與天然氣的煉製和銷售 |

| 0852.HK | 海峽石油化工 | 4.5859 | 4,044,976 | 石油與天然氣的煉製和銷售 |

非金属矿物制品业

| 天瑞集团有限公司 | 河南省 | 非金属矿物制品业 |

| 红狮控股集团有限公司 | 浙江省 | 非金属矿物制品业 |

| 河南黄河实业集团股份有限公司 | 河南省 | 非金属矿物制品业 |

| 福耀玻璃工业集团股份有限公司 | 福建省 | 非金属矿物制品业 |

| 杭州诺贝尔集团有限公司 | 浙江省 | 非金属矿物制品业 |

| 湖南五江轻化集团有限公司 | 湖南省 | 非金属矿物制品业 |

| 江苏华尔润集团有限公司 | 江苏省 | 非金属矿物制品业 |

| 兆山集团有限公司 | 浙江省 | 非金属矿物制品业 |

呢個行業更加唔識,只可以上網搵,民企有呢一堆,唔知做乜既,好似係玻璃有份,天瑞搵到係做水泥,红狮控股集团是一家专业生产高标号水泥的大型企业 | | | 動態市盈率 | 日均成交金額 |

| 0914.HK | 安徽海螺水泥股份 | 15.6421 | 453,442,290 |

| 3323.HK | 中國建材 | 5.9674 | 198,380,116 |

| 1313.HK | 華潤水泥控股 | 12.1916 | 74,657,395 |

| 2009.HK | 金隅股份 | 7.6636 | 41,334,114 |

| 0691.HK | 山水水泥 | 7.4474 | 36,584,466 |

| 1312.HK | 聯合水泥 | 49.6561 | 13,922,513 |

| 2233.HK | 西部水泥 | 8.883 | 13,697,690 |

| 3300.HK | 中國玻璃 | 14.6286 | 11,523,745 |

| 1136.HK | 台泥國際集團 | 7.7148 | 10,778,421 |

| 3386.HK | 東鵬控股 | 9.5296 | 8,569,641 |

| 0743.HK | 亞洲水泥(中國) | 9.3662 | 7,610,267 |

| 1893.HK | 中材股份 | 10.5959 | 4,295,495 |

| 0803.HK | 昌興國際 | -25.1715 | 633,599 |

| 0366.HK | 陸氏集團(越南) | 8.9091 | 440,860 |

| 0695.HK | 東吳水泥 | 34.4271 | 251,647 |

| 3313.HK | 雅高礦業 | -4798.222 | 223,900 |

| 1252.HK | 中國天瑞水泥 | 7.7336 | 54,812 |

汽車製造

| | | 動態市盈率 | 日均成交金額 | |

| 2333.HK | 長城汽車 | 11.1841 | 359,379,342 | 汽車製造 |

| 1211.HK | 比亞迪股份 | 163.3138 | 325,961,081 | 汽車製造 |

| 0175.HK | 吉利汽車 | 7.9512 | 254,241,271 | 汽車製造 |

| 0489.HK | 東風集團股份 | 7.0265 | 137,091,611 | 汽車製造 |

| 1114.HK | BRILLIANCE CHI | 13.8654 | 133,424,227 | 汽車製造 |

| 2238.HK | 廣汽集團 | 15.8486 | 70,069,754 | 汽車製造 |

| 1122.HK | 慶鈴汽車股份 | 12.1454 | 2,266,105 | 汽車製造 |

汽車應該都唔洗我介紹,但銷量增長真係睇唔出利潤增長咁多,唔知係邊間公司推動

呢個行業中國南車1766,南車時代3898,1101熔盛,317廣船,中國好似無咩上市公司做飛機,呢個行業我暫時只揀鐵路,因為盈利穩定好多

電氣相關設備 | 美的集团股份有限公司 | 广东省 | 电气机械和器材制造业 |

| 奥克斯集团有限公司 | 浙江省 | 电气机械和器材制造业 |

| 天能集团 | 浙江省 | 电气机械和器材制造业 |

| 超威集团 | 浙江省 | 电气机械和器材制造业 |

| 正泰集团股份有限公司 | 浙江省 | 电气机械和器材制造业 |

| 人民电器集团有限公司 | 浙江省 | 电气机械和器材制造业 |

| 德力西集团有限公司 | 浙江省 | 电气机械和器材制造业 |

呢個行業香港上市有2間,天能,超威,唔怪得呢排有人炒,不過呢個行業盈利都係幾唔穩定,

總結

我只揀增長超過30%的行業來寫,共6個行業,投資就是很麻煩,如果你資金不多,只能買1-2間,應該揀增長最多個2個行業做研究,揀一兩間黎買,資金多可以分散行業投資...

其實我也不是6個行業都認識,比較熟的只有汽車,電池,鐵路設備...

1.汽車銷售數據暫時印象中最好係廣汽,東風可能追落後,長城增長放緩,吉利重整緊,黑馬!

2.電池太難估,風險太高,要再睇,行業變化好快

3.鐵路設備最近炒起左dd,呢個等調整返再買吧

4.水務股真的不熟,但可以從估值唔高的公司研究,如果有可能高增長,回報就很高

5.石化,完全唔識....

6.水泥都唔識.......

呢d數據,可能已經反映哂,但行業仍然有機會繼續向好,未來都有上升空間...

滬港股直通,受惠公司分析 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/04/blog-post_10.html滬港股直通,受惠公司分析

市場對滬港通反應真的有點過大,現時其實內地人可以在國內直接開戶買賣港股,香港人其實返內地開戶口亦可買賣A股,但詳細流程我不太清楚,但我是在中資證券行做,公司既客都係內地人為主,所以,直通作用已經無2007年咁大。只是資金調動,手續會簡單一點,但不要忘記滬港是有限額,如果超過限額105億,個日係咪無得沽貨呢???好多問題未解決....

估計主要是內地機構投資者會受益大一點。點都好,而家假設會多左內地資金買港股,在266隻股票之中,要猜什麼股會受歡迎,首先要了解266隻股票對於內地人而言是什麼?

1.A+H股,其實A股有上市,點解要買H? 即係H股有,你都唔會有興趣買A股,就算股價有折讓,好似海螺水泥,A股19.1人仔(23.8HKD),港股32.5,有幾多人會為左買海螺走去內地開個戶口買? 當然唔會,但直通左,A股同H股都可以用自己戶口,咁一定買平O個個,所以,如果個隻股H股折讓大,內地人會買H唔買A...差價會越來越接近,但唔等如現時H股股價會是將來A股股價,假設洛玻,A股5.27RMB,H股1.9HKD,你渣住A股洛玻,你會點? 緊係賣左A股,買H股,平咁多,咁A股個沽壓就會大左,個價就會跌,就算H股唔郁,差價會收窄,因此,A股跌,H股升,最終達至平衡....股價就好似投票,AH通左,但投票既人都係一樣咁多,個價只會變得更平均...就算H股升到上而家A股個價,A股持貨者覺得H股一樣價,就無興趣轉,H股支持力就會跌,個價都係唔會升,所以買折讓大係可以投機搏一搏...

A/H折讓大又有基本因素支持既公司可以諗首選南京熊貓553,高增長,P/E唔高,天津創業環保1065都OK,環保概念,仲有洛鉬3993,上石化,廣船,大連港都是折讓大,又唔係蝕錢,又唔係負增長個D,內地人唔係傻,唔係剩係價平就會吸引佢地一定要買,平野但垃圾,未必會有好大反應...

2.恆指中/大型成份股,這個更值得關注,因為A股無,即係內地人一直買唔到既公司,但當然入面都會有D係A股有,會有重複,值得留意係內地人會熱炒,但又買唔到個D,例如科技,環保,賭股,700騰訊,27銀河,1928金沙呢D...至於內銀,內房,保險,內地大把呢類公司,吸引力未必大,至於香港公司,港鐵,太古地產,恆基,呢D內地人都唔會識,唔會有興趣,所以可以唔洗睇...由於呢D公司突然多左好多支持者,A股又無價可以參考,購買力會大增,一定推高股價,而內地人估值比國際更進取,所以可以去到幾癲都好難估...大家只能留意住....

大型股之中,可以留意下旺旺,康師傅,蒙牛佢地食開應該識,另外都係一D賭股,700

恆安國際都OK,港交所一定要買啦,聯想都應該多FANS....

中型股之中,國美,金山(呢隻好有機喪炒),四環藥,海螺創業同埋北控水,257中國光大都係環保概念,大有機,中國南車,銀泰商業,合生元同青島啤同海爾電品都係大機會,消費品股,仲有D汽車股都有機會...總之買內地人都識既,會肯炒就一定有機

我已HIGHLIGHT 1D值得留意既公司,希望幫到大家早著先機.......

我個人睇法只係好片面,如果大家熟個間公司,個LIST度又有,可能更加有機....

https://docs.google.com/spreadsheets/d/1p58R0RIzl7wgaKURRie3AmK9mFcMIt97ZjchXWfhuoY/edit?usp=sharing

2226 老恆和釀造質疑做假分析 Edward Lee 發掘十倍股

http://edwardten.blogspot.hk/2014/04/2226.html2226老恆和釀造質疑做假分析

3月底老恆和版質疑做假

老恆和一封郵件引發的“血案”:股價三日跌40%

主要是質疑毛利率過高....但這是源於市場並不理解公司業務

以下我將會為大家介紹一下這間公司

以下分析將基於招股書資料及網上資料

招股書:

首先,介紹料酒生產方式,在招股書P.60中寫到

根據適用的中國行業標準,料酒產品可以下列三種方法中的一種進行釀製:(i)以天然釀製的黃酒作為基酒;(ii)以酒精作為基酒;及(iii)以酒精與天然釀製黃酒的混釀作為基酒。以第(ii)及(iii)種方式釀製的料酒被稱為化學生 產料酒,這種料酒一般含有防腐劑、塑化劑、冰乙酸及其他人工香料。天然釀造黃酒的比例越高,料酒的質量越好,因

此在質量方面的順序為(i)、(iii)及(ii)。採用第(i)種方法製造的天然釀製的料酒產品富含多種營養,例如維生素、礦物質、微量元素及多種氨基酸,包括八種無法在人體自身合成而必須從日常飲食中攝取的重要氨基酸。天然釀造的料酒產品的定價通常高於化學生產料酒產品。

市場上料酒生產商最大5家是以下5家公司

除了老恆和,成都巨龍,其他都是化學生產

而成都巨龍沒有上市,因此沒有毛利率數據供參考

而王致和,老才臣未有上市,恆順醋有上市

恆順醋(600305)調味品毛利率40.5%...而老恆和接近60%

但生產方式不同,產品結構不同,直接比較是否一家高於另一家就等於另一家有問題??? 那就太不全面

P.64的資料

1 湖州老恒和釀造有限公司 天然釀製

2 王致和集團 化學生產

3 北京市老才臣食品有限公司 化學生產

4 江蘇恆順醋業股份有限公司 化學生產

5 成都巨龍生物科技有限公司 天然釀製

我也不是料酒生產專家,我也是與市場上各投資者一樣,首次接觸料酒生產商,由於這一家是第一家上市,以天然釀造料酒的公司,市場上對其認識是零。亦由於這家公司經營歷史短,近年是高增長期,歷史數據參考性少,造成誤解也是有很大可能。

我以個人從招股書上的資料,作一個不專業的分析,看看公司能有高毛利率的原因(我不是料酒專家),但在了解高毛利率前,先看看公司高增長的原因

有人質疑公司增長急速,這個是十分可笑,當騰訊,慧聰網高增長,難道他們也是造假嗎? 公司高增長的原因,如果有看過招股書,一定會了解原因

公司2010年-2013年,收入分別是3,630萬,1.09億,3.37億及5.3億

增長原因,離不開是銷量增加,價格提高...

銷量增長原因,要參考公司發展歷史,可看P.78

主席陳先生,本身是經營一家醬料公司(其實佢由細到大都係做醬料廠,幫佢伯父手),可參考以下主席的故事

本身佢有間公司,叫中味,1995年成立

到2005年時,老恆和已經瀕臨破產,而作為陳其業(老恆和擁有人)族人的陳衛忠認為自己有義務也有責任將老祖宗的產業傳承下去

因此接手左,買左老恆和,由文中估計,其實佢整個家族都是做醬料,而且係做左過百年醬料既家族

但各有各自己的生意,所以其中一個家族成員攪唔掂,所以他去收購,中間都用左好多時間將公司起死回生

由招股書中看到,陳先生主要靠自己中味公司的銷售網,銷售老恆和產品讓更多人認識公司

因為中味當時已經是國家“農業產業化國家重點龍頭企業”、“全國農產品加工示範企業”、“浙江省農業科技型企業”、“湖州市十佳重點農業龍頭企業”,連續6年被浙江省工商局評為“重合同、守信用單位”,連續5年被評為“信用AAA級企業”。

在淅江省有一定規模,憑著中味銷售,公司發展很快,但由2011年開始已經不再靠中味銷售,而是自己找經銷商,至2012年銷售給中味的比例已經跌至只有2%

P.79 二零一零年年底,中味終止生產「中味」牌醬油產品

公司主席由2010年開始,連自己已經做得很好的中味品牌放棄,以老恆和品牌取代,將宣傳,推廣資源由中味轉投老恆和身上

因為主席認為老恆和發展高端產品上更有優勢

陳衛忠在以下文章曾說:「2008年我們也做出了一個比較痛苦的決定,“中味”品牌推出全國市場,由“老恆和”接替“中味”的全國市場。當時是想“老恆和”作為一個中華老字號,我們有責任義務去發展它,去發揚光大。我們讓“中味”全部退出市場的話,等於前面花得進場費,花的那些宣傳費用都打了水漂。“中味”那個時候是中國馳名商標、浙江省名牌、國家級農業龍頭企業。」

當中味退出,主席集中發展老恆和,不斷推出新產品,經銷商擴展至全國

招股書P.99,由公司產品變化可見,2010年高端特級產品是沒有的

2011年有特級產品,但相信只是只賣了數個月,所以收入只有6百幾萬

2012年特級增至8千幾萬收入,同時開始賣高端產品,同樣地賣不足一年只有24XX萬收入,2013高端收入增至9千幾萬,另外醬油產品是2013年大力發展的,收入由2012年只有12XX萬增至2013達1億...高增長的原因就是公司本身產品少,當發展高價產品,量及價同時大增,收入爆發力強是正常的,沒什麼好質疑,除非你在超市看不到他的產品...當一家公司由中低價產品為主再加上高特價產品,毛利率上升也不需覺得奇怪,其他公司產品主要是中低價,毛利率低也是合理

很多人印像中,燒菜的料酒也就是幾塊錢的東西。但在杭州世紀聯華華商店,有種老恆和廚用花雕,要賣38元一瓶。引得馬大嫂們驚嘆:料酒也要這麼貴嗎?

一壇61年“老恆和”賣了7萬多

高毛利率的原因,可從以上兩篇文章找到,老恆和有一些產品是很貴,原因同紅酒一樣,基酒越舊,賣得越貴,平常化學合成的料酒,賣幾塊錢,老恆和是他們幾倍價錢,原因是天然造需要額外成本,就是時間,化學合成不需要,因此賣得便宜,而時間就是額外的毛利率,假設5年前,大米成本佔售價3元,料酒賣10蚊,但5年後因通漲售價上升,因用5年前基酒生產5年後的料酒,現時賣12蚊一支既料酒,計大米成本可能仍是3元,應該是以FIFO去計算,所以酒存得越久,毛利率更高,再加上天然造既競爭對手極少,5大公司之中,只有2家,而老恆和是最大那一家,定價能力一定高,而對於消費者而言,一支幾蚊化學合成同一支十幾蚊天然老恆和(中低價類)既料酒,差距不大(差十蚊),對於現時著重健康,食品安全意識提高的消費者而言,貴十蚊買支更好味,更安全的料酒,是合理的,所以毛利率高的疑慮是多餘...

至於存貨問題,在P.123我們可以看到,公司存有0-20年以上的基酒作為生產準備,由於全天然不加酒精及其他物料,公司必需有大量基酒作為存貨才能生產料酒,存有100公升的基酒,才能生產及銷售100公升料酒,如果要保持高增長,及應付未來需求,大幅增加存貨是有必要,因此有報導話有人質疑公司存貨大增是表示他完全不了解公司營運

基本上,所有傳言都不成立...

以我的見解,公司仍然是一間十分好而且值得投資的公司

以上全屬個人見解,並非提供投資建議,投資者考慮投資前,請了解投資當中所涉及的風險

Next Page