- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2 Dec 2008 - 逐行逐業淺談(二) 紅猴股評

http://redmonkeyblog.blogspot.com/2008/12/2-dec-2008.html

公用股

中電控股(2)及香港電燈(6)由襲斷企業變成不斷被打壓的企業,盈利保證下挫。雖然替代企業及競爭者難求,但已難以擁有以前超然地位帶來的投資安全感。但是現時的預期2009年PE仍達15,不算便宜。

港鐵公司(66)襲斷香港鐵路網絡,但鐵路本身不大賺錢,最賺錢是港鐵站上蓋項目,所以地產市道好壞對其股價有影響,亦使其估值難於計算。現價合理但不吸引。

唯一變相襲斷而本業賺錢不錯的只有中華煤氣(3),加上其可補地價起樓的土地資產,令其股價持續高企,PE差不多達20,10月股價曾下挫至$10以下真的很難得,但要留意其派息不大吸引!

4 Dec 2008 - 你買了匯豐(5)未? 紅猴股評

http://redmonkeyblog.blogspot.com/2008/12/4-dec-2008-5.html

10月27日,匯豐(5)收報$75,翌日反彈,急升上$90,到了11月5日,曾高見$96,那時不少投資者會和朋友說「下次匯豐(5)再跌破$80一定入貨!」或「可惜匯豐(5)跌破$80時間太短,上次實在太急,若下次能股價能停於$80下較長時間,一定會入貨!」

11月18日,匯豐(5)再跌破$80,收報$79,11月24日曾跌穿上次低位$75,跌至$73,到11月26日匯豐(5)重上$80以上,收$81止,有6個交易日,匯豐(5)股價都在$80下。

匯豐(5)今天收報$78.55,又再收低於$80。

那麼,究竟上面提及的投資者買了匯豐(5)未?

筆者相信他們大部分都未買了匯豐(5),因當匯豐(5)慢慢跌破$80後,大家又開始擔心匯豐(5)會見$70,甚至$50,好像目標價說得越低代表自己越精明!

筆者不是在此叫大家買匯豐(5),只是用此例子說明投資者「馬後炮」多的是,亦再次證明在投資路上,「講」和「做」的鴻溝是很大的!

今日傳媒有以下一則新聞

「金 融海嘯下滿街平貨,不少互惠基金都盼抓緊機會擴張勢力,全球最大互惠基金公司富達亦重新開放旗下兩隻基金,冀吸新資金入市,亦有助紓緩現有及未來的贖回 潮。由於今年重開的互惠基金已逾70隻,連同富達這股新勢力,可望為環球股市帶來更多新資金來源,對股市前景有支持作用。」

看了這則新聞,感覺良好,起碼不再是沽貨自救的消息,樂觀者或思想單純會以為大市應見底罷,但筆者會想深一層看看還會有什麼其他原因,好像基金公司為了生存,於淡市也要想出一些點子作推銷,但不代表他們不會看錯市......其實這則新聞最後也提及一個另類原因

「不過,有分析員指,倘基金沒有新資金抵銷贖回壓力,基金經理不但要賤賣股票應付,亦增加其入市撈貨的困難。」

起碼,「抵銷贖回壓力」可減低短期沽壓,但股價長期來說,仍要反映公司業績及經濟!

投資是非常複雜的遊戲,若思想太單純或層次不深,便不要妄想可長期在股票市場賺大錢!

時間所限,「逐行逐業淺談」下次再續。

17 Dec 2008 - 「再見股神」(!?) 紅猴股評

From

http://redmonkeyblog.blogspot.com/2008/12/17-dec-2008.html

先前,筆者曾提及傳媒應再次訪問去年曾被吹捧於大牛市賺錢(大牛市賺錢,其實有何特別!)的投資者,很高興剛於去週六播出的「新聞透視」做了,節目名稱為「再見股神」,值得嘉許。

節 目訪問了財經演員、街坊股神(!?)、年青股神(!?)等,他們全部承認今年投資有虧損(說沒有虧損反而贏錢會減低可信性,犯不着!),但筆者相信只有黃 國英最坦白,說虧損了數百萬,自設基金也結業了。黃國英於報章的專欄曾是筆者的參考,但他投資取向的變質卻使筆者不敢恭維,後來亦放棄了他的文章。他已由 基本分析者變成不折不扣的炒家,甚至可稱為賭徒,他於訪問還說會繼續用衍生工具作短炒!筆者的投資經驗及知識當然比他少,但仍希望他能回頭是岸,「長賭必 輸」的定律是不能改變的!

有受訪者說自己投資有虧損,但相對不算多!?有可能是真,有可能是假,信不信由你!筆者說過,「因大部分人為保住面子,或保持所謂什麼股神形象,會傾向說出美麗的慌言!」算了罷,每個人都要揾食的!

那個「元朗股神」沒什麼可值得一提,牛市時可於十八區都找個代言人,拍個類似十八區寬頻廣告也可以!

那 個受爭議的年青股神(!?)投資Blogger「火燎森」,不再談他的所謂發跡史是真是假,信不信由你啊!(但用信用卡借錢炒股千萬不值得鼓勵!)他是否 隱惡揚善?用獨立思考想想自有答案!筆者曾談及他的首本著作以「向畢菲特借一千萬」作賣點於Marketing角度來說非常成功,但他的第二本著作以「收 到畢菲特來信」作賣點則比較弱。從不同報導得知,畢菲特應是一個比較和善親民的人,相信大家能言辭懇切寫封信給他,他也是會禮貌地回信,可有什麼特別,其 實幾無聊!

筆者知道有些人經常以「雙失青年」(其實「新聞透視」也這樣稱呼他)攻擊他,這是很不不平的,難道「雙失青年」就不能成功嗎? 現在的成功人士以前也有潦倒的歲月,或亦曾是「雙失青年」,只要肯努力學習及工作,顯示自己的實力,永不放棄,成功絕對有可能。就是這個,請拿出實力來 罷,可惜的是,大家很難從他藉以成名的Blog找到這個,希望他真的能以實力服眾,使批評他的人收口,才是正確方向!另外,成功人士是需胸襟廣闊,大方一 點接納別人批評!

若有興趣重溫「新聞透視 - 再見股神」,可到下列YouTube連結

「新聞透視 - 再見股神」Part 1 (按此)

「新聞透視 - 再見股神」Part 2 (按此)

「新聞透視 - 再見股神」Part 3 (按此)

「新聞透視 - 再見股神」Part 4 (按此)

22 Dec 10 - 中國民航信息 (0696) 送紅股 藍兵手記

http://airmanblue.blogspot.com/2010/12/22-sep-10-0696.html

28 Dec 10 - 新濠國際(0200) 中期業績 藍兵手記

http://airmanblue.blogspot.com/2010/12/28-dec-10-0200.html

30 Dec 10 - 大昌行(1828) 營業資料 藍兵手記

http://airmanblue.blogspot.com/2010/12/30-dec-10-1828.html

08-Dec-2011 看事實 小豬投資理財筆記

http://smallpignotes.blogspot.com/2011/12/08-dec-2011.html

每次見到有人散佈負能量思維就忍不住要寫文章,有時寫文都會有手痕現象! 當然如果經常自說自話少人回應,會是一種良好的止痕方法。

有些人明明是選股失敗,但又不肯檢討自己失敗原因,反去賴市場,好像自己沒有問題,全都是市場的問題,負能量的人就有這種性格特點。如果自己連大市都跑輸 了很多,還有面目去賴市場嗎?又有些人懂得說價值投資是有買賣,但自己又只買不賣,還好說自己是價值投資,真是自打嘴巴。最下面我有一些本年至今表現的比 較圖表,事實指明今年是沒有理由可以賴市場的。作為一個理性的人,所有觀點都必須要有事實根據證明才可以成立的,否則又是流於吹水。很喜歡龍震天經常說 的,就是永遠都要看事實,不看事實的感性思維注定失敗。

根據我對行為心理學的認知,以自我感覺良好的理由來安慰或合理化自己的失敗,只會成為阻止自己進步的心理障礙,因為他會把失敗過程合理化,再經過路徑依從 的心理,把失敗過程重複使用。大家可以明白,為何有些人選股,10隻股可以有9隻都是失敗的,這就是因為路徑依從同一種失敗的思維模式做成,換句話說就是 脫離不開自己的comfort zone思維。

跟龍震天的情愛指導文章一樣,我的文章是絕對無意向別人抽水,但少不免要利用一些失敗案例作為參考,再以事實來客觀分析一些錯誤的思維或觀念。如果依賴某 種思維或觀念,而事實結果不如理想甚至差劣,不要跟我說自己就是正確的王道。其實比較投資失敗和愛情失敗的案例會發現不少共通點。講真,如果別人以客觀事 實分析來指出本人的錯誤,我肯定會重視他,絕不會認為是抽水而禁掉發言。感性人的行為,在理性人眼中有時真的匪而所思。還好本人十分明白人的心理才知道匪 而所思行為背後的原因。

20-Dec-2011 嫉妒心理 小豬投資理財筆記

http://smallpignotes.blogspot.com/2011/12/20-dec-2011.html

今天沒有操作。

記得芒格提過嫉妒是七宗罪中最愚蠢的一宗。以下找到一篇有關嫉妒心理的解釋。

嫉妒心理是在自己不如別人優越而有了失落感時才會產生的。嫉妒心是對某些方面超越自己的人的一種忌恨,是對無意或有意競爭者的一種仇恨心。一般來說,一個人並不對所有的人產生嫉妒,只是嫉妒比自己強的人,尤其是經常和自己在一起,年齡、性別、學歷、地位等條件相似,過去同自己平起平坐,甚至還不如自己,可現在卻超過自己的那些人。每當與這些比自己強的人在一起時,嫉妒就會產生,內心就會產生一種痛苦的刺激,從而造成情緒上的抵觸和對立,最後把這種變態情緒發洩到對方身上。

可引起一個人嫉妒的內容是多種多樣的。如別人的突出的學習成績,出色的工作能力、組織能力、活動能力與社交能力,優越的家庭條件,漂亮的容貌、服飾、打扮等,都可能引起人的嫉妒。

嫉妒心看上去似乎是對自尊心的一種滿足與安慰,但實際上它滿足的只是自己並不正確的慾望。倘若一個人不能從與他人的相互比較中努力進取、合理競爭,僅以嫉妒別人的進步與優勢來安慰、滿足自己的自尊心,那麼,這種不正當的心理防衛勢必成為自己前進路上的重大障礙。

-----------------------------------------------------------------------------------------

心理學是一門很好的學問,對心理有一定的認識,除了可以更好了解自己之外,還可以對別人的行為言論的動機有更深一層的了解。其實嫉妒心強和心胸狹窄是互通的,謙遜就是對抗嫉妒心理的最佳良藥。芒格認為只有把所有情感心理排除在外的判斷才可稱得上是真正的客觀理性,這就是所謂的「高度」理性。

其實我提了很多次高度理性,結果到今天才真正解釋何謂「高度」,真抱歉。

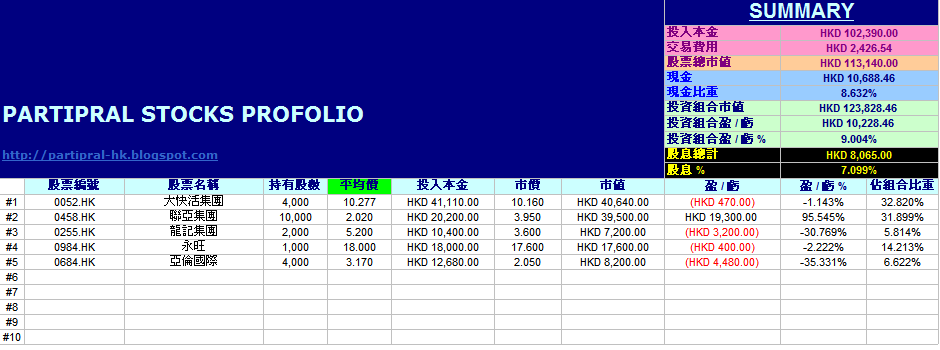

派得好投資組合月結 (Dec 2011) / 半年結 PARTIPRAL 派得好

http://partipral-hk.blogspot.com/2011/12/dec-2011.html

{kind=link}

其實聽日仲有市, 本來呢篇文應該聽日先寫, 但因為可能無時間, 所以趁今日得閒寫左先, 其他數據後補.

2011年轉眼又就快過, 呢個BLOG亦都已經岩岩好開左一年, 雖然文章產量唔多, 但最起碼係自己個組合依然仲健在, 已經算係一件頗值得安慰既事.

當初有打算建立一個投資組合, 當係儲錢又好, 當係乜都好啦, 開頭其實唔會覺得係一件太難既事. 扮勤力睇下年報, 計下數, 睇下P/E派息, 咁就OK. 但實踐落黎先發現其實要構建一個成功達到正回報既組合並非想像中容易.

每個人都有自己既選股喜好, 無分對錯我亦無能力作出批判, 純講我自己. 單睇表面證供, 新昌管理(2340.HK), 亞倫國際(0684.HK)同龍記(0255.HK)都應該係正當公司, 但偏偏自己今年輸得最甘既就係呢三隻. 有時候回報會說話, 無可能明明蝕到仆直仲大嗌市場唔理性.

嘗試檢討當中失敗既原因, 後兩者會比較明顯, 就係忽略公司周期性而心急入貨. 記得買入龍記既時候係今年2月, 大市正係響高位徘徊, 市場氣氛其實算頗正面, 而撞正龍記就快出全年業績, 有種執輸行頭慘過敗家既心態, 仆都仆到入左貨先講. 工業股10倍P/E可能唔算貴, 但一定唔叫平, 好驚唔買遲D升左無得買既心態, 同時亦忽略左宏觀經濟條件, 變相盲目將缺點美化. 呢個其實係一個好好既經驗, 尤其係對初涉股海既我黎講, 當時未經歷過後來見萬六點果種跳樓式斬倉, 根本唔會明白乜野叫平貨.

亞倫國際既情況亦類同, 唯一有少少分別既係當時亞倫公佈左一份唔太理想既業績後我先仆去入貨, 但講到尾其實都係心急累事. 排除極端情況, 一間公司由高峰滑落, 無乜可能好似跳樓機咁直插地面, 業務走下坡前多數會有轉角位露多少端倪. 而亞倫今年6月尾果份業績正正係業務轉角位, 以呢個位置手持去年業績而做買貨切入點可能會一個比較錯既選擇, 下次應該避免.

最後講新昌, 反而表面最唔知衰乜可能係呢隻. 業務穩定, 派息紀錄良好, 息率高呢D全部都係賣飛佛FACTORS. EVENTUALLY大敗而回, 原來係輸在唔捨得. 我記得我係舊年7月尾買新昌, 但同年8月尾已經公佈左一份頗難睇既業績, 而自己繼續持有既藉口係俾時間公司轉型. 到最後等足一年, 公司結果都係無起色, 一樣係要斬纜離場. 相對前兩者我會覺得投資新昌既失敗日後會比較難避免, 但有一個令損失減輕既做法仍然值得備忘, 就係減注. 見勢色唔對路, 先行縮注, 降低有可能受到既損傷程度, 都好過繼續一廂情願.

以上可能之前都有講過, 但怕自己唔記得, 所以都係寫多次, 希望新一年投資投巧可以再進一步. 2011年對投資者黎講可能係好難捱, 但請放心, 2012年可能會更加難捱.

有關個人對2012年既展望, 其實係傾向較悲觀同保守, 除左因為係世界末日年之外 (笑), 本身大家面對緊既問題亦似乎愈黎愈難解決, 歐債危機講到口臭, 但依舊沒完沒了; 大陸HARD LANDING, 十年一覺A股夢等等都係頗令人沮喪. 壞消息係好多, 所以我認為來年第一季整體股市表現會依舊一池死水, 不過就算下跌, 都好大可能係陰跌INSTEAD OF 8,9月果種不問價拋售. 因此, 就算對股市信心不大, 但唔代表需要完全絕望. 因為只要唔係恐慌式喪插, 好股票仍然有很大機會跑贏大市.

好鍾意 "嚦咕嚦咕新年財" 入面既一句非常有激勵性既對白: "越難打既牌就越要俾心機打". 依家既情況正正係咁. 雖然未知一個又一個既難題最終有咩解決方法, 但世事難料, 往往轉角位就係響最艱難既時候出現, 尤其係當普遍基金持倉水平都偏低既時候, 下望空間其實唔會太多. 故此, 一定要有雨後陽光既信心, 先會睇到機緣無限.

回顧2011年投資組合表現, 年頭既單位面值係63.06, 年尾係69.34, 升左差唔多10%, 無論以絕對表現計抑或相對表現其實都應該頗令自己滿意. 最大功臣看似係聯亞帶來既一倍升幅; 但以全個組合睇, 最大功臣其實係唔覺唔覺既股息收入, 佔左總回報超過5成. 邊個話股息無用?

FORTUNE (Nov.~ Dec. 1976)Cedric 信璞上海

http://blog.sina.com.cn/s/blog_a3453d2201016rom.htmlNov. 1976

本期的封面文章是「How

自從Louis

成立於1940年,Lew

現在MAC

Dec. 1976

本期的一篇重要文章是「The

Irvine

這些競爭者看重的,是Irvine公司產生收入的資產,以及它在發展迅速的Orange

本期的另一篇有趣的文章是「The

在美國的頂尖高科技公司中,一種新的文化氛圍正在形成。Michael

「Gamesman」的情感是更加分離的,過於專注於保護自己的職業,而遠離了理想主義、同情和勇敢的因素,因為這些因素有可能損害他的職業。結果,他們失去了內在的和獨立的自我。

由於失去了個人情緒,gamesman的個人生活十分匱乏。一位總裁承認說,雖然他想要做一個好爸爸,但是他的孩子非常仇視他,因為「他們知道,我的心上面有一層殼」。

Next Page