- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國包裝(572)研究 - 會是另一間第一天然嗎? 大廢柴筆記

From

http://faichai.blogspot.com/2009/03/572.html

記憶中與展鴻的相遇,可能是與VP有關,時間可能與本廢柴"邂逅"第一天然差不多。後來網友hiking 曾經在市場先生的newsgroup以價值投資的角度分析展鴻,當時本廢柴曾經研究過年報一陣子,但最終沒有買入。(柴按:寫畢本文大半,發覺原來hiking兄的blog上有當年分析的貼文。果然,hiking兄與本廢柴真如雲泥之別,一個真的價值投資者不會輕易落入圈套。)之後沒有再follow-up,只是06年及07年中大升時有再留意過,但不欲高追,沒有再研究。

與第一天然一樣,中國包裝都是一隻低PE,穩步增長,派息不錯的好股。由於工業股不是市場主流,中國包裝從來不是市場的集點。在大哥楊宗旺的第一天然爆破之後,這隻不起眼的工業股是否會有同一命運呢? 本廢柴在1076爆破之後已經點提572非常高危,由於本廢柴太懶,一直沒有將分析結果詳細記錄。現在整理一下當時的筆記,結合1076的模式,再重新分析一次。

第一天然爆破後發生的事件 (進行中)

2009年3月9日

- 第一個非執董跳船。第一天然爆破至今才跳船,真有義氣。

2009年2月27日

- 一間印尼銀行(PT. Bank Mandiri (Persero) Tbk)的香港分行向公司追11.3M港元的債。該銀行給予公司的credit facility為15M港元。公司正在跟銀行商討還款時間表。

本廢柴孤陋寡聞,未聽過該印尼銀行。 由於欠的是港元,估計是上市公司或者BVI公司欠的。 08年6月中期報告,扣除銀行貸款及中毒掉期損失,公司還有130M人民幣左右。看來應該與第一天然一樣,所有"現金"都在大陸的公司裏。

2009年2月10日 - 公司披露之前中國建設銀行(亞洲)股份有限公司向公司追1.25M美元的債。公司已經與建行達成共識,終止有關的法律行動。

2008年12月18日 - 第一天然爆破,公司出聲明說明除主席楊宗旺及第一天然主席楊宗龍為兄弟關係之外,兩間公司"毫無關係"。記憶中後來報紙發現中國包裝無論在香港及福清的地址都只是在第一天然隔壁,所以他們至少應該是"鄰居"關係。

基本資料

中國包裝(展鴻)在2003年6月27日上市 (招股文件),以HKD1.23配售17M舊股,發行82.8M新股,集資102M。上市時的風波可以參考新財經:展鴻控股 - 第千只港股上市驚魂。保薦人為美建證券 (Upbest group)(355)。有關美建證券的英勇事跡,可以參考:

證券及期貨事務上訴審裁處維持證監會有關暫時吊銷美建證券有限公司及美建投資有限公司 的財務總監及兩名董事的牌照的決定 http://www.sfc.hk/sfcPressRelease/TC/sfcOpenDocServlet?save=1&docno=07PR153

David Webb的Egana and Upbest (聯洲與美建)

集團的主要業務為生產及銷售包裝食品及飲料的馬口鐵罐,亦提供馬口鐵的塗黃及印刷服務。馬口鐵罐即是一般罐頭食品的罐及汽水罐等等,應該high tech極有限,進入門檻不高。

公 司的架構跟第一天然一樣。上市公司在開曼群島成立,擁有一家BVI的中間控股公司博旺企業有限公司,博旺再擁有福建福旺金屬製品有限公司。上市時公司的所 有業務均由福旺經營。公司在04及07年再設立山西展鵬金屬製品有限公司及四川展旺金屬制品有限公司擴充經營。另外還有數間用品途不明的BVI公司及香港 公司。

港交所或證監可否要求公司年報出Org Chart?? 經過多年,一般投資者根本沒法知道公司的架構。

股價圖(取自AAstock)

以下為上市至今的週線圖

以下為3年週線圖

雖 然見頂後大勢向下,但亦有不少反彈,(08年1月及4月),可能有不少無知散戶中伏。一般圖表派會在跌穿0.63左右逃走。2008年十月後,無視 1076爆破,走勢曾經轉好。未輸死的偽價值投資者或者圖表派可能會在此時買入。2月被追數後再度向下。由於兩度被追數,相信偽價值投資者應該已經賣出, 剩下莊家(如有)及賭徒。

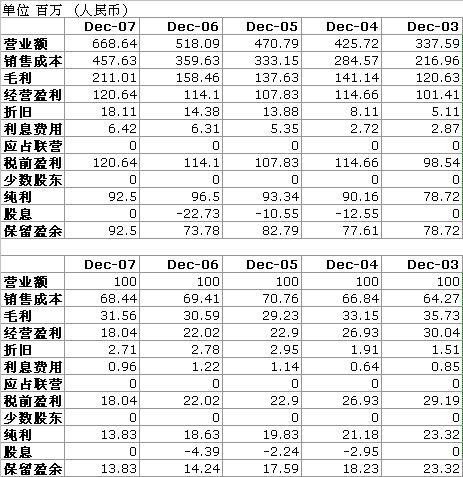

損益表

觀察:

毛利率持平,營業額增長補償中毒的損失,總體盈利略降。由於沒有同類的公司,很難證明公司的毛利率是否正常。 有時間的話可以對比廣南(1203)的業績,廣南生產馬口鐵,應該有一定啓示。 稅務費用正常,再看資產負債表,神奇地沒有發現Deferred tax,可能同應付稅項合併。由於應付稅項很少,即公司應該真的將稅款都繳交給中國稅局。 行政費用大增,可能是狂發認設權給員工所致。 總體盈利保持,但狂發新股及行使購股權令每盈利大降。

以下是多年的損益表匯總:

觀察: 營業額穩定增長,毛利率非常穩定。 稅前盈利的比率不斷盈利下降。

基本上又是與1076非常相似,但股權攤薄得更厲害。

資產負債表

觀察:

預付租金80M,為買地之用,正常 AR增加及存貨增加,幅度大於營業額增加,但好像不算過份。 對營業額七億的公司而言,AP及存貨都比較少。 保持高額凈現金,但扣除衍生金融工具後現金減少。 07年在市場大量吸水,似乎大多投資在固定資產。

仍然是AP及存貨的問題,再加上員工人數(見下文),相信營業額及部份AR很有可疑。

如果本廢柴要做假營業額,會有兩種可能性:

第 一種就是買貨的公司確實存在,不過買貨公司的老闆是老闆的友好或者老闆本人,所有發票,銀行記錄甚至出貨記錄(至於出的是甚麼貨,數量對不對是另一回事) 都是真有其事的,左手交右手,唯一真實的成本就是交所得稅及增值稅。第一天然可能就是用這個模式,由於主要是出口,增值稅的成本應該可以大大減輕(不過可 能真的要運幾櫃垃圾出境?)。

第二種就是虛構買貨的公司,只要偽做假的銷售文件,審計時寄回假的audit confirmation就可以,在中國,發票及增值稅會是一個問題。由於買家是"假"的,所以不會有人付貨款,AR會變得很大。德發的爆破,是源於大股東想"注資"消除假的AR引起。

現金流量表

無懈可擊。照理公司經營現金流已足以支付所有的資本開支及股息,絕無需要大規模集資,服毒等等。

員工人數

可以直接用第一天然的評語。

1. 員工數目似乎太少。 由於沒有業務相似的公司,很難直接比較。由於主要業務為生產,除非生產過程非常自動化或者單價很高,員工數目應很難少於1000人。公司04年在山西開新 廠,07年在四川開新廠,投產了N條生產線,員工從04年起只增加33人。開一間新廠,後勤員工都可能要3-40人。可能公司有非常多員工都是臨時工,或 者員工與時並進,生產力非常高,所以公司大大增加他們的薪金,另見下面"楊生是個好老闆"一段。

2. 員工數目與營業額增長不對稱。04年到07年,營業額增加50%,員工增加10%。

有毒衍生工具

又可以直接copy 1076。

基本上572中的毒跟1076及1195一樣,在07年與德銀訂立掉期合約,從德銀先收取一筆現金(10M美金),然後再按遠期利率指數決定以後的浮動費用。詳情可以David Webb 的toxic derivative一文。

公司06年底淨現金270M,照理不需要服毒。

David Webb 認為中毒的公司可能在服毒時不了解自己吃的是毒藥。本廢柴則認為有些公司可能清楚知道服毒對自己有百害只有一利,該一利就是即時的現金。公司為甚麼需要現金?沒有人知道。本廢柴當然亦不排除楊生及所有中毒公司的CFO及CEO等等是傻仔的可能性。

另外,有可能德銀只是一個中間人,實際的對家可能是其他獨立甚至非獨立人仕。

派息 (取自經濟通)

又可以直接用第一天然的評語。派息穩定,派息比率20%-30%。由於PE低,雖然派息比率不高,息率保持5%左右, 公司上市多年的總派息為85M左右。小楊生約持有35%股權,總收入30M。

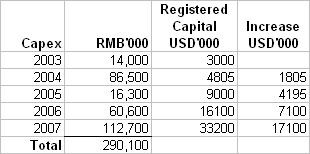

資本開支

跟1076一樣,都是05年的資本開支減少,06-07年大增。從中國公司的註冊資本來看,除04年資本開支好像太多外,基本相符。集資額基本亦跟吸水額成正比。

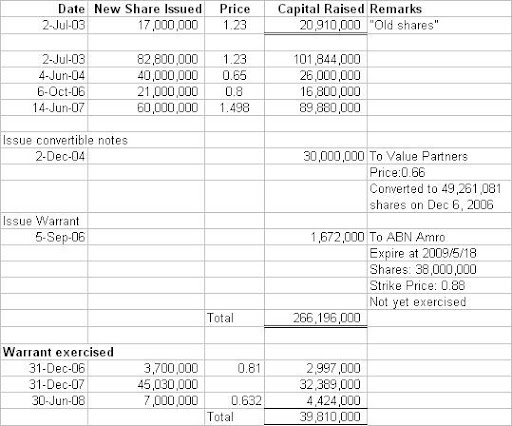

集資記錄

幾乎每年吸水一次,總吸水266M。跟大哥的手法差不多,都有convertible notes (現在看來,大哥的所謂息票債券應該都是發給VP的),都是05年沒有吸水,都是有大量現金下集資。

04年及06年兩次配股都只是吸水17M及26M,實在太少。06年底公司淨現金270M,加上07年配股前公司已經服毒,收取德銀78M的首付款,照理不需要再配股集資。

06年發行非上市認設證,更是奇怪之極。如果需要資金,可以配股,發行(可換股)債券,可以銀團貸款。如果預期股價上升,可以高價配股,如果公司股價下跌,認股證肯定不會被行使。發認股證收那區區1.6M對公司的財政狀況完全沒有幫助。

對 於持有認股證的對家 ,如果公司表現好,可以行使認股證,分享經營成果,如果表現不好,只損失那1.6M。對展鴻的股東則相反,公司表現好,有人沖來與自己分錢,表現不好,自 己硬食。令股東贏粒糖,輸間廠,一間正派的公司沒有理由會這樣做。若要本廢柴估,原因十分簡單:〝出完之後炒起隻股,再行使認股證咪發達囉!〞斷估ABN 應該只是代幕後持有認股證,實際誰持有認股證則要問問小楊生。

結論就是,管理層一定有問題,如果管理層是迫不得已要這樣做,則公司一定有問題,我們沒有辦法知道為甚麼要這樣做,但無論如何,作為價值投資者,都不應該再持有。

不 過有問題不代表股價會跌,對陰謀論投資者而言,發行認股證代表公司有得炒,事實公司在07年股價果然大升至1.5x。不過直到現在,認股證尚未行使,當然 以後亦沒有機會行使。沒有人會知道為甚麼認股証持有人不在07年行使認股證。如本廢柴之流,至少會行使部份認設證收回成本。

題外話:東方表行(398)亦曾經在07年配售非上市認設證,結果股價亦大升,本廢柴如有時間將專文探討。

楊生是個好老闆

小楊生應該是一個不錯的老闆,在04至07年間,授予僱員(不包董事及管理層)的認股證達到91.2M股,公司只得450人,當公司有1/3人有認股證,平均每人有0.6M股認股證。大家可以想像一下路邊一個民工有50萬股香港上市公司認設証會是甚麼光景。

本 廢柴不知道現在發香港公司的認設證給中國的員工是否很平常,但隨便想一下就覺得很麻煩,首先要解釋給月薪一千幾百的民工窩輪是甚麼,要給員工開港股戶口, 員工要先匯港幣到港股戶口,要監察每個員工何時行使認股證,計清楚賺多少再代扣代繳個人所得稅。一般國際大公司為免麻煩,會structure成一個 shareless transaction,即行使當日即時賣出,再由中國公司將所得以工資方式給回中國員工。不知道公司有沒有交個人所得稅呢?

另 外,就本廢柴所知,認股證一般會作為員工的獎金發放,所以一般而言不會一年內發出多次。另外認設證一般都有vesting period,即要發出後要做滿一定年份才會正式授與員工。公司分別在2007年1月,2月,5月及7月(行使價0.67至1.36)不辭勞苦發出認股證 給員工,最後7月股價1.3x時那次足足發了39M認股證給員工,員工亦不負所託,在07年行使了34M的證股證,並且全數行使了1月及2月份發的認股證 (說明沒有vesting period),證明公司對員工確實很好。

可以想像公司應該要投放很多資源去進行這個購股權計劃。證明公司肯定十分重視員工,畢竟公司6億的營業額就要靠這幾百人支撐。(寫到這裏,開始頂自已唔住)

作為員工,除非想收息,行使認股權後應該會當日或很快在市場賣出,基本不會長期持股:

1. 對一個民工而言,cashflow應該是一個很大的問題。

2. 持有認股權,如股價升將可分享升幅,如股價跌穿行使價亦沒有損失,進可攻退可守,實在沒有必要行使認股權持有股票 。

問題是,公司的成交不多 (除了炒上配股的時候),作為員工,怎樣能確定行使購股權後的幾千萬股在市場上有人承接呢?

由於有忠實(本廢柴自已加上忠實二字)讀者要求,本來本廢柴還想研究"員工"行使購股權之前之後的成交,但恐怕又要研究三五七天,所以(或)會另文探討。第一天然亦有購股權的問題,但表面情況遠比公司正常。

相關人物 (大部份資料取自David Webb 的toxic derivative)

楊宗旺,集團主席,為已爆破的第一天然(1076)的主席楊宗龍之弟。有關第一天然爆破的研究,可參考本廢柴的第一天然爆破研究。

唐耀安, 公司上市時的原始股東之一。華翔微電(1995)上市至今的財務總監,與其老闆林萬強一樣,是空手入白刃的高手。根據David Webb,唐生在公司02年7月以HKD2.65M買入21M 股,約為5.48% pre-IPO股份,該批股份在03年7月(1年後)按上市價計算,總值25.83M。唐生在04年2月禁售期滿後以0.81賣出15M股。

湯慶華,獨立非執行董事。浩倫農科(1073)的財務總監,相信必定認識IPO奇人董輝(見第一天然爆破研究)。

基金股東

照例不包括銀行,又是1076的熟悉面孔。

惠理基金 - 04年12月買入可換股票據,連本身持股共持有13.08%,07年8月持股降至5%以下。大戶出貨,愈出愈高,又全身而退。

惠理多年貫徹的價值投資,包括泰興,歐亞,海域,創維,再看看多年來曾經持股的公司 (其中不乏極品如修身堂),令本廢柴不禁想起天真嬌笑容滿面講好天真,好傻的偉論。

在網上找到一篇關於惠理投資超大現袋的文章, 又想起蔡東豪的文章,Hauman,當年壹週刊(有冇人有?),馬沙哥哥的文章,價值投資的路果然是孤獨的。

Concordia 披露1, 披露2- 07年3月持有公司5.28%,現在仍持有6.77%。此公司可能是莊家,或者是傻的。多年來只曾持有福清三寶(1076, 572, 565)。與UBS持股可能重疊,Concordia應該與565中的toxic convertible有關。

SFP Fund 披露1, 披露2 - 06年8月持有5.01%,08年4月持股降至5%以下。似乎又輸錢。這間多年亦只曾持有1076及572。可否炒左個fund man俾本廢柴做?

Galaxy - 07年6月持有5.33%,兩星期後持股降至5%以下。可能要輸錢。Galaxy為專炒拉圾股之基金,可以參考其持股。本廢柴認為其炒賣的100隻有99隻都是垃圾股

Penta Investment - 05年4月持有5.09%,06年11月持股降至5%以下。全身而退。Penta亦有炒垃圾股的傾向,可以參考其持股。以比率計算,本廢柴認為100隻有60隻是垃圾股。

08年至今的權益披露,披露1, 披露2

數花(取自David Webb的網頁)

花紙比1076好,起碼大股東的股份(表面上)未有在CCASS出現。 令人奇怪的是再見1076事件發生之後十大持股總數沒有明顯的變化。只是在第一次追數後,十大持股總數降低了6%,反映大戶可能正在撤離。

另一個令人奇怪的地方就是2007年6月26日不在CCASS的股份只有24.29%。楊宗龍當時應有大約持有38%的股份。數字上最有可能代小楊生持有的是渣兜銀行,留意渣兜後來從十大持股中已經消失。

核數師

核數師由上市至今為Deloitte。畢竟為四大之一,相對有一定的保證。

結論

公司在很多方面跟第一天然非常相似 (所以本文寫得算快):

穩定增長的營業額,非常穩定的毛利率,不斷降低的淨利率。 AP及存貨比較低。 員工人數很少。 服毒自殺。 相似的基金股東。

今次新的手法有:

發行非上市認股證 巨量的購股權

本廢柴只是指出公司帳目的疑點,是否有問題相信只有楊生及核數師會知道。

本廢柴沒有水晶球,不知道以後的股價會怎樣,可能公司會好像超大現袋般浴火重生,又或者好像歐亞農業,爆破前有機會退出,又或者悶上三五七年,下次牛市後再大炒。然而,本廢柴想指出的,如果你是以價值投資為標準買入572,在以上的疑點解決之前,實在不應該再持有。當然,通常最後一個街外人沽出之後就會大升。

PermaLink: https://articles.zkiz.com/?id=6629

柴大官人、夏草-中國包裝集團(572)

前幾天,大廢柴兄對中國包裝發出的公告,作出他的詮釋:

http://faichai.blogspot.com/2009/05/572-update.html

3月13日的中國包裝(572)研究 - 會是另一間第一天然嗎?為應本廢柴忠實讀者要求而出。事隔月餘,中國包裝終於兄弟同心,一齊停牌。下一步應該是Deloitte跳車?

第一天然爆破後發生的事件 (進行中)

2009年5月7日- 星展銀行告上高等法院,追討HKD29.5M的款項。

2009年4月30日- 詳細解釋有關問題,以下經過中文解毒系統翻譯而成。

1. “銀行確認信函及銀行貸款卡程序”

核數師(今年才)認為銀行結餘可疑。手法為買通中國銀行福清支行的一個客戶服務經理,出假的銀行確認信函。之後公司叫核數師唔好攪事。

公司回應:我己再打通關節,請再查。

2. “銀行傳訊令狀”

核數師認為有大量現金,但欠銀行小量金錢被銀行告上法庭有可疑。

公司回應:2009年3月31日,假設就算即時歸還銀行貸款及解毒之後,還有RMB100M左右現金。但是我還是寧願被人告上法庭,都要維持足夠現金支付兩年內要付的RMB150M資本開支,所以不還印尼銀行HKD13.1M的債。吹咩?

3. “現金提取及現金存款程序”

核數師(今年才)認為公司的兩個銀行無端戶口頻繁一提一存,時間有差,金額不符有可疑。

公司回應:我喜歡得閒無事就提取現金出佣金予銷售人員 (都話楊生是好老闆,做sales日日出糧)。我喜歡由一個戶口再轉去第二個戶口才匯給供應商找數,供應商佢仲無statement 俾我添,下下我要都收一張單找一張單。我更喜歡將出糧的錢跟找數的錢一齊提現金支付。吹咩?

4. “關聯方交易”

核數師(今年才)發現公司支付現金RMB28M給一家製罐公司,但發現該公司為老闆老婆擁有。

公司回應:本來想做假AR,但被你踢爆了。唯有話之前老闆借款給公司,而家還俾老闆。但係我寧願還錢比老闆都係死都唔還印尼仔的13.1M港幣架啦。吹咩?

5. “應收帳撥備金額”

核數師想做多一點provision

公司回應:我唔想。

核數師唔知點解唔resign,要找一個獨立第三方調查以上1-4個問題。難道deloitte 萬九幾人都攪佢唔掂?

2009年4月28日 - 停牌及延期舉行董事會會議。原因為”需要更多時間處理有關銀行確認信函及銀行貸款卡程序、銀行發出之傳令狀、現金提存稅序、關連方交易及將就應收帳款作出的撥備等若干問題”。

前兩日,我買了一本中國會計造假研究專家夏草寫的網上文章結集,文中有稱為何在此現象。

全文倒就不引錄,有興趣都可以看看的。

http://news.hexun.com/2008-06-24/106930556.html

证监会最近查处的两家违规占资公司发现手法其实很简单,中捷股份隐瞒占资表现为明显的“高现金高负债”特征,而九发股份是通过“关联交易非关联化”隐瞒占资的。可是并不是所有的隐瞒占资都这么好发现,发现隐瞒占资难度因财务舞弊手法高低不同而异。之前笔者曾撰文指出,目前隐瞒占资主要有两种手法,一种是走账,但变相反映;另外一种是不走账:

1、不走账:控股股东及其它关联方占用上市公司资金,但根本没有在上市公司账面体现,这里主要有几种手法:一是以上市公司名义债权融资,但实际使用人是关联方,上市公司没有在账面上反映债务的增加,导致上市公司低报债务;二是截留上市公司资金,包括货款、劳务款等,上市公司没有在账面上反映,导致上市公司债权空挂;二是私下处置上市公司资产,将所得资金截留,包括出售存货、处置股权、转让无形资产、转让固定资产等,上市公司账面上没有反映被处置资产减加,从而导致上市公司资产账实不符。

2、走账:亦即资金转移在上市公司账面得到体现,但已经过粉饰,这里主要手法有几种:一是隐匿关

联方,关联交易非关联化,非关联方占用资金不是清欠范围,所以控股股东及上市公司要想方设法将关联方占款非关联化,将债权挂在非关联方头上或潜在的关联方上;二是通过购买资产方式转移资金给关联方,包括购买原材料、购买厂房设备、对外投资等,这样导致账面上资产虚增以掩盖关联方占款;三是通过开具银行承兑汇票方式为关联方融资,这些银票或者直接开给关联方或者间接开给关联方,关联方通过票据贴现之后取得资金,由于开具银票往往需要上市公司以现金作质押或以上市公司名义作担保,导致关联方间接或变相占用上市公司资金。

在文章中,夏草先生亦對這些漏洞作出幾點建議。

....

事实上,笔者研究的多起案例显示,隐瞒银行借款、票据债务是上市公司隐瞒占资主要手法之一,.....尽管笔者多年前就呼吁将贷 款卡查询列为审计必需程序,但实务界抱怨贷款卡查询存在很大缺陷,如不完整、不及时及不准确等弊端,可笔者认为目前查找潜在的银行债务及担保,该程序仍是 最有效的审计程序,但是外部分析师无法查询贷款卡,这给外部信息使用者要发现负债型的地下占资几乎变得不太可能。

....

笔者建议上市公司审计要取得大股东及关联方的财务报表,包括以前年度已审的财务报表及报告年度未审计财务报表,如果大股东及关联方拒绝提供,可以 通过工商部门查询取得,监管部门也可以强制性要求大股东及关联方配合上市公司审计,这也体现了上市公司五独立的内在要求。

实际上,如果发现大股东穷得要 死,上市公司富的发油,这样的上市公司大都有问题。所以,投资者炒股往往要看大股东的实力,道理也在这里,因为中国目前公司治理不完善,上市公司与大股东 之间仍不能做到真正的独立,一股独大的现象仍非常普遍,在这种情况下,不用全局观点审计上市公司,那是审计策略上就犯了错误,后面的工作可能都是形而上, 没有实际意义。

新审计准则确认了风险导向审计理念,要求审计师了解客户及所处环境以识别潜在的重大错报风险,而大股东及关联方正是上市公司审计最需要了解的“ 外部环境”,因为这是上市公司生存的土壤,如果不了解大股东(最终控制人)的品性,就很可能对上市公司基本面作出错误的判断,古云:有其父必有其子,观其 父了子行,所以上市公司审计要密切关注大股东(最终控制人)的基本情况,如股权结构、高管、业务模式等等,这不是延伸审计,是上市公司审计中“了解客户” 重要的一环。

總而言之,如果覺得大股東來路不正、有大量新投資業務,但上市公司現金極多,且非常穩定,但負債少的話,就必需要留意公司的現金是否真實。

不過香港為基地的公司大致來說,都是正常的,例如剛賣殼的香港飲食、自動系統,都是賣殼的對象,所以都可以留意這些以香港為基地的同類股。

PermaLink: https://articles.zkiz.com/?id=7796

鱷兄:中國包裝(572)賣空殼?

今日事忙,不寫文,特轉錄鱷兄昨日寫關於中國包裝的清盤重組出售交易的詭異。

http://realforum.zkiz.com/thread.php?page=7&tid=3350

(1)

http://www.hkexnews.hk/listedco/listconews/sehk/20100323/LTN20100323485_C.pdf

可憐的,賣三間公司,只收回$3。

華成香港暫無業務,福偉暫無業務。買方要兩個空殼做甚麼?

華成BVI之主要資產為持有展旺之全部股權,於本公司截至二零零七年十二月三十一日止年度之年報內,展旺被披露為主要從事於中國製造及銷售 包裝食物及飲料之馬口鐵罐,但其實際上從未開展任何營運

那是不是真的沒營運呢?

(2)

看看他們作文的本領:

07年的年報:

「本集團於2007年11月已在成都下轄的廣漢市註冊設立新的子公司──四川展旺金屬製品有限公司,為保障新公司能夠快速開工投產,為未來 業務的增長提供動力,本集團於07年下半年一方面與廣漢市一金屬製品公司達成廠房設備租賃協議,並簽定協議購買兩條國內同行業最為先進的瑞士蘇德羅尼克高 速自動化三片易拉罐生產線、日本富士雙色彩印加工生產線、台灣新易切鐵機,以及其他輔助設備,預計08年上半年可正式投入運營。本集團目前擁有超過200 家的優質客戶,其中有部分客戶在西南地區均設立分廠,所以,「展旺金屬」在業務開展前期具有豐富的客戶基礎,銷售可望取得快速效益。國內多家食品飲料知名 品牌企業在成都均設立工廠,但由於周邊配套供應三片易拉罐製造企業規模小,年產量低,管理層相信「展旺金屬」投產後,市場潛力大幅提高,也將為本集團業績 帶來爆發式的增長幅度。

另一方面,為推動本集團的長期大幅增長,本集團在07年底於廣漢市經濟技術開發區內購買了一幅約30畝土地,用於「展旺金屬」自有設施的建設,以應對未來 市場快速增長所帶來的需求。預計該項目達產後可使集團的整體規模將踏上新台階,生產經營將得到進一步提升。」

http://www.hkexnews.hk/listedco/listconews/sehk/20080425/LTN20080425441_C.pdf

08年的中期報告:

「在成都註冊設立的子公司,四川省展旺金屬製品有限公司(「四川展旺」),於5月與四川省廣漢市國土資源局正式簽訂《國有土地使用權出讓合 同》購買土地,使集團的生產基地再度大幅度擴張,目前,已聘請專業的公司對該地塊前期地質勘探工作,現廠房的規劃設計以及向政府機構申請審批手續等工作正 在進行中,同時平整土地、圍牆的搭建工作也正在積極籌備中。計劃建成30,000平方米的具有辦公、生產、銷售、服務一體,西南地區最具規模的現代化三片 飲料罐加工基地。」

http://www.hkexnews.hk/listedco/listconews/sehk/20080926/LTN20080926277_C.pdf

再加上一些報導

四川廣漢展旺金屬製品有限公司於2008年3月上旬在廣漢經濟開發區深圳路西段M9類工業用地掛牌拍賣中取得確認權。該項目由福建旺望集團投資2.3億 元,佔地63.73畝,投資強度達345萬元/畝。主要產品為易拉罐等金屬製品、彩色紙箱及其他高級彩色印刷品,建成投產後年銷售收入可達10億元,年稅 金實現1500萬元。

http://epaper.xplus.com/papers/scrb/20080707/n80.shtml

四川展旺金屬製品有限公司總經理袁志軍:地震後,我來到廣漢,看到了廣漢人民良好的精神面貌,消除了顧慮,決定加大投資力度,在原有2.3億元的基礎上, 再追加投資一個億,我們對在廣漢投資非常有信心!

http://gh.xhw028.com/content/2008-7/9/200879162224.htm

儀式結束後,計劃總投資2.3億元的外商獨資企業、四川展旺金屬製品有限公司負責人接受了媒體採訪。

http://www.guanghan.gov.cn/old/ghyw/content.asp?key1=556&id=4759

這樣你看到他們是不是真的沒營運呢?

PermaLink: https://articles.zkiz.com/?id=14800

自稱愛新覺羅後人大媽扮公主騙572萬

1 : GS(14)@2014-10-18 23:01:11陝西女子王某自稱「愛新覺羅氏三公主—昌平公主」,掌握清朝皇室家族遺留的1,750億元(人民幣.下同)資產,但資產被凍結,希望有人投資助她用錢打通關係「解凍」,並承諾給投資人三倍回報,結果有六人被騙572萬元。48歲的王姓女騙徒(圖中)以「清朝皇室後人」身份招搖撞騙,籌辦公司。為證實自己的「公主」身份,她出示皇家服飾、免死金牌等,她出手闊綽,包機票帶投資人到四川、貴州的深山老林裏察看「金庫」,但每次都因「軍事管制區不能靠近」只能遠而望之。直到其中一名受騙事主拿到「解凍」的50萬美金,發現幾乎全是假鈔時,這齣騙局才被揭穿。目前,「三公主」等九名涉案罪嫌已被警方拘捕。陝西《華商報》

來源: http://hk.apple.nextmedia.com/international/art/20141018/18904001

PermaLink: https://articles.zkiz.com/?id=286118

YOHO Town兩房572萬沽 較高位低兩成

1 : GS(14)@2018-11-02 08:01:12https://www.mpfinance.com/fin/da ... 7565&issue=20181102

【明報專訊】二手淡靜,多個地區繼續錄得樓價回落成交,其中元朗指標屋苑YOHO Town,有兩房單位以572.2萬元易手,較兩個月前高位回落近兩成;另荃灣愉景新城有3房戶減價8%後以880萬元售出,較1個多月前同類成交價低130萬元。

市場消息稱,上述YOHO Town第9座低層A室,屬實用422方呎兩房間隔,新近以572.2萬元易手,實呎13,559元;同類單位8月成交價曾高見713萬元,實呎近1.69萬元,意味新成交價較高位價錢低逾140萬元或近兩成,惟原業主早於2003年以114.39萬元一手買入單位,持貨15年,帳面獲利約458萬元或4倍。

愉城3房880萬售 低高位13%

美聯首席聯席區域經理梁仲維表示,愉景新城7座中層實用647方呎H室,屬3房間隔,原業主最初叫價960萬元,見近日市况轉淡,減價80萬元或8%後,以880萬元售出,相對同類單位9月高位價約1010萬元,意味一個多月來賣平約13%,單位現時實呎13,601元。梁指出,原業主早於1998年以522萬元購入單位,帳面賺358萬元,單位20年間升值69%。

將廣業主付辣稅止賺離場

此外,有業主寧願支付額印止賺離場。香港置業助理分區董事劉浩勤表示,將軍澳廣場1座低層E室,實用414方呎,屬兩房間隔,早前以680萬元放盤,減價50萬元或7.4%後,以630萬元售出單位,實呎15,217元。值得一提的是,屋苑同座高數層的毗鄰D室,面積相同,7月以700萬元易手、實呎約1.69萬元,撇除樓層因素,現新成交單位樓價低一成。據悉,原業主2016年8月以518萬元買入,持貨不足3年,須支付樓價10%的額印、即約63萬元,扣除上述稅款後,原業主帳面獲利49萬元或近一成。

另中原區域營業經理黃超華表示,荃灣柏傲灣1A座高層B室,屬實用826方呎3房戶,可望汀九橋海景,以3.7萬元租出,實呎租金45元,呎租創同類3房戶新高;業主去年以1473萬元買入單位,租金回報3厘。

PermaLink: https://articles.zkiz.com/?id=351490

Next Page