- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

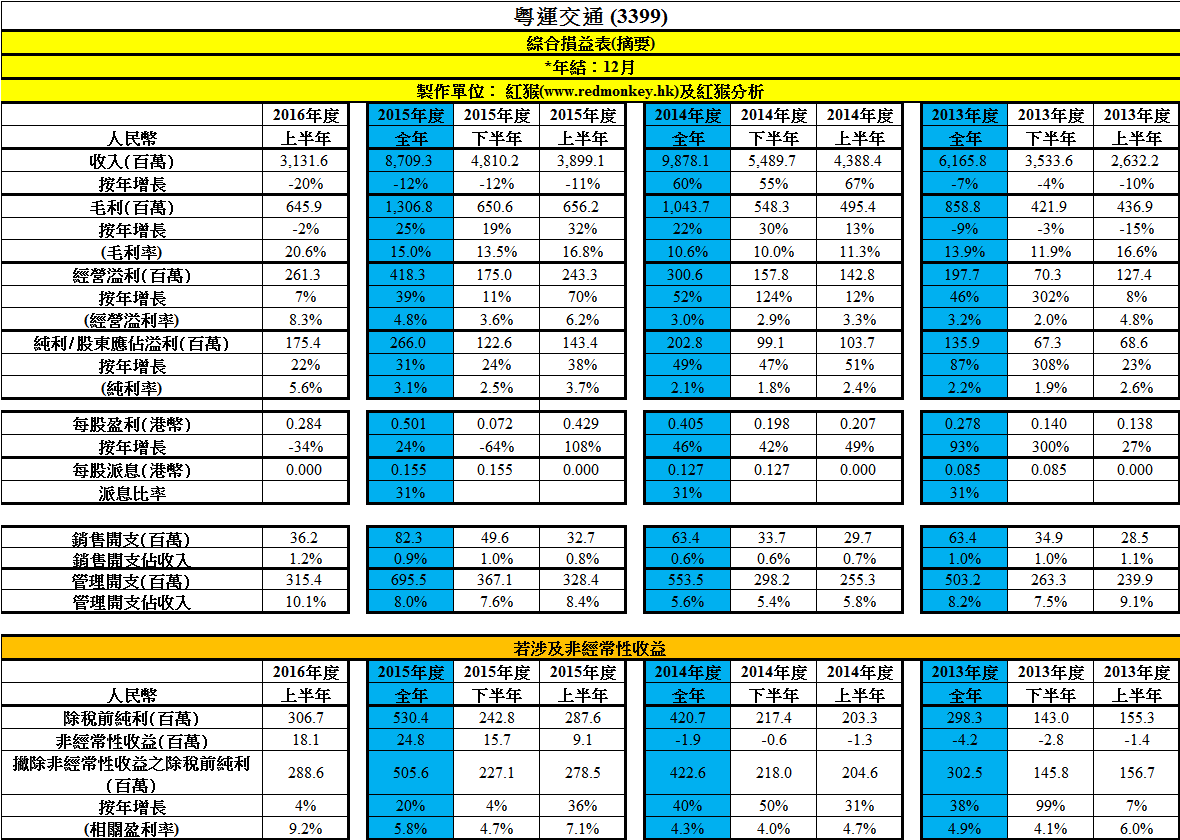

18 Mar 2016 - [業績公布] 粵運交通(3399)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!粵運交通(3399)(公司網址)從事提供汽車運輸及配套服務、材料物流服務與高速公路服務區及相關配套服務。集團於今天中午公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

PermaLink: https://articles.zkiz.com/?id=189575

25 Jan 2017 - [業績公布] 粵運交通(3399)近三年業績 + 財務分析數據

現在為大家分享粵運交通(3399)最近三年財務分析數據。(分析僅供參考,若有需要改善之處,請電郵至[email protected])。大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

PermaLink: https://articles.zkiz.com/?id=233785

廣東粵運交通(3399,前南粤物流)專區

1 : GS(14)@2010-07-01 18:14:09新聞區:

(留空)

2 : GS(14)@2010-07-01 18:14:20

http://space.wolun.com.cn/space.php?uid=28395&do=blog&id=20873

按: 手上有少少倉位,2.32買,扣除約11仙股息,還要虧。

本文为原创,转载时请联系:

公司概述:

南粤物流于05年10月在香港以H股的形式上市,发售价格为港币3.45元,共发售H股1.38亿股。目前总股本为4.17亿股。公司的绝对控股股东为广东省交通集团有限公司,该公司是广东省最大的省属国有企业,资产总额超千亿元。下属两家上市公司,一家为香港上市的南粤物流,一家为内地上市的粤高速。

南粤物流的主营业务分四块:

第一块业务主要是为高速公路建设和其他大型基建业务建设提供原材料供应服务。主要供应的原材料为钢材,水泥和沥青。公司是广东省内高速公路项目原材料的最主要供应商,同时也是省内大型基建项目的主要供应商。09年该项业务主营收入为47亿人民币,毛利为2.83亿元人民币,但由于公司09年全额计提唐山3家钢企欠款,因此该项业务在09年是亏损的。

第二块业务为高速公司的服务区,如经营餐饮便利店,加油站和户外广告等。09年该项业务主营收入为4.14亿元,毛利为1.29亿元人民币。

第三块业务为智能交通服务,09年该项业务主营收入为7.39亿元人民币,毛利为1.07亿元人民币。

第四块业务为经营香港和内地的跨境运输服务和虎门太平立交的收费业务,09年这项业务主营收入为3.59亿元人民币,毛利为1.39亿元人民币。

公司05至09年的每股收益分别为0.33,0.37,0.38,0.36和-0.46元人民币。

公司资产财务状况分析:

公司05-09年的营业收入大约为,43亿,56亿,68亿,76亿,62亿。想对应的净利润为1.6亿,1.8亿,1.8亿,1.7亿和-1.7亿。公司的毛利率和净利率都不高,业绩基本也没啥大的增长。但除了09年外亏损以外,其余各年的业绩都十分稳定,基本维持在每股收益0.36元人民币左右。

公司总资产45亿元人民币,净资产为13.12亿元人民币,合计每股净资产为3.15元人民币,折合港币3.58元。

公司现金及银行结存大约为15亿元,应收帐款大约也为15亿元,但应付账款大约为30亿元。从应收帐款和应付帐款的比率来看,显示了这家公司在下游供应商中的强势地位,也侧面印证了该公司为一典型的垄断企业。公司目前没有长短期银行借贷。

公司在09年业绩亏损-1.7亿元人民币,但经营活动的现金净额为7.8亿人民币,09年在巨额拨备和大幅偿还银行借贷的情况下,现金增加了3.78亿元,显示了公司良好的财务状况。当然这与公司是一家垄断型国企的性质是密切相关的。

公司在分红上面是一向比较大方的,05年派息0.08元人民币,06年派息0.11元人民币,07年派息0.113元人民币,08年派息0.109人民币,09年亏损不派息,但第一次派发中期息0.098元人民币。公司的派息比率基本上相当于当年盈利的30%左右。而且公司已经在09年报中承诺以后每年分红不低于当年盈利的30%。目前公司股价的股息收益率大约在6%左右。

投资逻辑:确定性的业绩反转和确定性的资产低估

南粤物流是一家典型的国有垄断企业,所属四大业务板块,全部为垄断行业。以往经营业绩十分稳定,大股东更是广东省内最大的国有企业广东交通集团。公司09年亏损主要原因是因为对3家唐山钢企做了4.35亿元的应收帐款拨备,如扣除这笔拨备,公司09年的业绩大约与08年业绩持平。再加上公司以往业绩的稳定性,可以判断出公司09年的亏损只是个偶然现象,不具有参考价值,10年的业绩必然会恢复到历史平均水平。公司四大主营业务基本都是十分稳定的垄断行业。公司的经营风格也是典型的垄断国企风格,经营效率比较低,有着大量的优质垄断资产却不知道如何去经营。公司的董事长在09年底换人,不知道换人以后的南粤物流能否改善一下低下的经验效率。

从公司的今年情况来看,预计公司今年在原材料供应这一块,将会有比较好的效益。公司10年4月27号的公告披露,“09年部分原材料供应将推迟到10年交付,於2010年度交通集團成員公司將有15項高速公路建設項目需要材料物流服務而釐定。然而,目前預期有關高速公路建設項目將增至17項”,因此公司建议大幅修訂非豁免持續關連交易的年度上限。从这则公告可以看出两点:

第一 :09年的部分原材料供应将推迟到10年,从而导致10年业务量的上升。

第二 :10年高速公路建设项目的增加,也会提升10年的业务量

2010年广东续建和新开工的高速公路里程,将达到1000多公里,而预计今年通车的高速公路里程将达到600公里,这又将是一个广东高速公路建设的一个新高潮。因此预计作为广东高速公路建筑材料的主要供应商南粤物流公司,将会从中受益不少。另外随着东莞沥青库配套码头的完工,预计公司的沥青销量将会有比较大幅度的上升。公司自己在年报中披露,原材料供应这块去年毛利上升,沥青毛利较高是一个重要因素。见公司年报第26页。

预测公司在材料供应这块,预计比09年增长50%以上,材料供应将创历史新高。粗略估计一下的话,在原材料供应这块,今年收入应该大约会在60亿-70亿人民币左右,公司从07年开始原材料供应这块的毛利一直在上升,09年为6%。因此预计在原材料供应这块今年至少能贡献3亿-4亿元人民币的毛利。公司其他三块业务的收入,一直都比较稳定。从过往的业绩来看,在预期今年材料物流业务大幅增长的情况下,预计今年的业绩至少在0.5港币以上。另外值得一提的是高速公路服务区这块业务,这是该公司的最大亮点之一。

公司在年报中披露,“進一步深化與中國石油化工股份有限公司廣東石油分公司(「中石化廣東公司」)在油站方面的戰略合作,根據過往油站的定價情況及對未來油站經營情況的預測,公司決定將截至2015年底,獲政府部門批准的交通集團控股高速公路的其中24對服務區加油站按照均值每對6,600萬元交由中石化廣東公司經營,具體每對加油站的金額再具體協商確定。” 见公司09年报17页。中国石化是南粤物流公司的战略股东,早在南粤物流上市之初,就以每股3.45元,认购了南粤物流2100万股H股。

从这则公告可以看出,公司将把未来5年内新建成的24对高速公路加油站,以每对加油站交易均价6600万元人民币的价格交给中石化经营。预计经营期限为20 -25年左右。交易总计15.84亿元人民币,折合港币约18亿元。公司的入账时间现在还不清楚,,但即使按照20-25年的经营期限来入账,也将至少提高公司每年业绩0.1-0.13左右。

这笔交易最大的好处在于让我们认识到了,高速公路服务区的价值所在。南粤物流目前共拥有46个高速公路服务区,这其中大约有30多对加油站。如果按照本次交易的加油站价格来计算,光这30多对加油站可能就至少值20多亿港币,而南粤物流目前的总市值不过才8亿元港币左右.

业绩预测与估值:

鉴于公司09年如扣除拨备因素的话,业绩几乎与08年持平。

鉴于公司主营业务的高度稳定性,和自上市以后业绩的高度稳定性。

鉴于公司10年材料物流业务的高速增长

因此暂且预测公司10年业绩为港币0.5元左右。本次业绩预测未考虑加油站转让交易所带来的收益。

公司的以往估值区间在8-10倍PE左右,且公司自上市以后从未有过配股现象,并且每年能够稳定高分红,公司的业务构成其实和高速公路上市公司十分类似,而港股中高速公路的估值区间普遍在10-15倍PE左右。但考虑到南粤物流上市以来的成长性欠佳,因此我认为给与南粤物流8-10倍PE的估值区间是相对合理的。

公司10年业绩预测为0.5港币左右, 给予8倍PE的估值区间大约在4元港币左右,同时也相当于1.11倍PB左右。

考虑到公司交易加油站资产所带来的额外收益,再考虑到公司现有加油站资产的价值,至少值20多亿港币,再加上目前的报表所列的13亿净资产。公司重估后的资产总值大约在30多亿元左右,相对于我的估值区间有50%的折让,因此我认为4元的估值区间是有一定安全边际的。

风险因素:

内地国企的经营性风险

公司内部管理机制导致的各类风险

香港市场小市值股票的流动性风险

3 : GS(14)@2010-08-29 21:12:34

http://www.hkexnews.hk/listedco/ ... TN20100825167_C.pdf

bad

4 : GS(14)@2010-09-18 11:17:28

http://www.hkexnews.hk/listedco/ ... TN20100917456_C.pdf

5 : GS(14)@2010-09-18 11:28:54

http://www.hkexnews.hk/listedco/ ... TN20100917296_C.pdf

6 : mottmac(1440)@2011-02-13 23:19:37

soup brother...

好奇怪, 3399市值2.7 億,但公司有現金15億,資產有45億,遠遠大過現時價值, 市場是否出現好大錯價or 有其他原因呢??

7 : tom2288(5941)@2011-02-14 12:03:38

我睇市場出錯的機會不大, 加上佢冇增長之外, 仲蝕錢; 另唔知佢係咪福建股? 如是, 都係一個原因吧!

8 : GS(14)@2011-02-14 22:31:51

6樓提及

soup brother...

好奇怪, 3399市值2.7 億,但公司有現金15億,資產有45億,遠遠大過現時價值, 市場是否出現好大錯價or 有其他原因呢??

現金堆出來的,靠應付款,好假

9 : tom2288(5941)@2011-02-15 10:46:46

Thx 湯兄!

10 : idsdown(1658)@2011-04-14 12:33:18

又係DTT

http://www.hkexnews.hk/listedco/ ... TN20110414143_C.pdf

(股份代號:03399)

建議修訂公司章程

及

建議更換核數師

董事會宣佈,羅兵咸永道會計師事務所及廣東正中珠江會計師事務所將分別退任

本公司國際核數師與本公司中國核數師,自股東週年大會結束起生效。

11 : GS(14)@2011-08-26 21:54:53

http://www.hkexnews.hk/listedco/ ... TN20110823205_C.pdf

又唔差

營 業 收 入 2,156,936 2,779,516 -22%

歸 屬 於 母 公 司 股 東 的 淨 利 潤 57,359 36,642 57%

每 股 基 本 盈 利 人 民 幣0.137元 人 民 幣0.088元 57%

‧ 本 集 團 截 至2011年6月30日 止 六 個 月 的 收 入 約 為 人 民 幣2,156,936千 元 , 較

2010年 同 期 減 少 約 人 民 幣622,580千 元 或22%。

‧ 截 至2011年6月30日 止 六 個 月 的 歸 屬 於 母 公 司 股 東 的 淨 利 潤 約 為 人 民 幣57,359

千 元 , 較2010年 同 期 增 加 約 人 民 幣20,717千 元 或57%。

‧ 截 至2011年6月30日 止 , 每 股 基 本 盈 利 為 人 民 幣0.137元 。

‧ 董 事 會 並 不 建 議 派 付 截 至2011年6月30日 止 六 個 月 的 中 期 股 息 。

‧ 於2011年6月8日 , 本 公 司 股 東 於 股 東 週 年 大 會 通 過 派 付2010年 末 期 股 息 每 普

通 股 扣 除 稅 項 前 人 民 幣0.066元 或 相 等 於 扣 除 稅 項 後 人 民 幣0.0594元 。

現金10仙,賺33仙,好平

前 景 及 策 略

2011年 下 半 年 , 預 期 中 國 經 濟 增 長 繼 續 保 持 穩 定 , 通 脹 壓 力 依 然 顯 著 , 中 央 政 府

緊 縮 政 策 保 持 不 變 , 人 民 幣 利 率 可 能 調 高 , 人 民 幣 匯 率 將 繼 續 處 於 上 升 通 道 , 經

濟 總 量 預 計 將 保 持 穩 定 增 長 。 在 緊 縮 的 貨 幣 政 策 下 , 壓 縮 高 速 公 路 貸 款 規 模 會 對

高 速 公 路 建 設 進 度 產 生 一 定 影 響 , 而 人 工 成 本 的 持 續 上 升 及 其 他 政 策 的 變 動 也 會

使 本 集 團 經 營 環 境 發 生 變 化 。

12 : takeout(1486)@2011-08-26 22:23:20

汤财贴的那篇应该是我以前一个朋友写的。

不过我不认为这是一个对的选择:)

投资如果只看资产负债表就太容易了。

13 : GS(14)@2011-08-27 14:44:50

這隻應該是管理不好吧...貼的文應該是你朋友了

14 : takeout(1486)@2011-08-27 16:25:55

:)

不便过多评论。

你不是内地人。你没法理解的。

还是那句话。资产负债表用程序就可以读

生意如果那么简单就太naive了

15 : GS(14)@2011-08-27 16:40:50

多說點吧,真的難以理解..但你不說,又如何解讀?

16 : 鉛筆小生(8153)@2011-08-27 16:49:04

呢隻不是殼股嗎?

17 : GS(14)@2011-08-27 16:50:17

應不是,H股來的

18 : takeout(1486)@2011-08-27 17:09:46

我可以提醒一点

就是南粤物流

和重庆的中通服

和A股的信达地产

本质上是一样的公司

19 : GS(14)@2011-08-27 17:38:19

是不是那些人都是放下來等休息?

董事、监事、高级管理人员最近5 年的主要工作经历:

贾 放:公司董事长,曾任原中国信达资产管理公司总裁办公室主任、总裁助理,现任信达投资有

限公司副董事长、总经理。

马立明:公司董事。曾任原中国信达资产管理公司资本金管理委员会办公室主任、信达投资有限公

司董事,现任信达投资有限公司监事会主席。

宁桂兰:公司董事、总经理,曾任信达投资有限公司副总经理。

刘社梅:公司董事,现任信达投资有限公司总经理助理、中炬高新技术实业(集团)股份有限公司副

董事长、深圳市华新股份有限公司副董事长。

侯 琦:公司董事,曾任本公司副董事长,现任北京北大青鸟有限责任公司副总裁、潍坊北大青鸟

华光科技股份有限公司副董事长、正元投资有限公司董事长、包头明天科技股份有限公司董事。

陶 毅:公司董事,现任江西省高速公路投资集团有限责任公司资产运营部部长,曾任江西赣粤高

速公路股份有限公司总经理助理。

刘大为:公司独立董事,现任国家开发银行股份有限公司顾问、大成基金管理有限公司独立董事。

刘慧勇:公司独立董事,现任中国投资学会副会长。

邓海魁:公司独立董事。

朱 江:公司监事会主席,曾任原中国信达资产管理公司天津办事处副主任,现任信达投资有限公

司副总经理。

薛 丽:公司监事,曾任本公司副总经理,现任北京北大青鸟有限责任公司副总裁。

段晓军:公司职工监事,现任信达地产股份有限公司综合管理部副总经理。

张宇聪:公司副总经理。曾任原中国信达资产管理公司广州办事处副主任,广州富力地产股份有限

公司副总经理。

俞 杰:公司副总经理。曾任华建国际集团有限公司副总经理、原中国信达资产管理公司合规管理部总经理。

张晓华:公司副总经理。曾任原中国信达资产管理公司长春办事处副主任。

黄 凯:公司副总经理。曾任深圳市建信投资发展有限公司总经理。

张小琦:公司副总经理、董事会秘书。曾任信达投资有限公司总经理办公室主任、董事会秘书。

张 宁:公司副总经理,兼任上海信达立人投资管理有限公司总经理。

潘建平:公司副总经理。曾任信达投资有限公司企业管理部总经理。

20 : takeout(1486)@2011-08-27 17:54:32

你有点接近答案了。但是还是不对。

再提醒你一点

要理解这是一家什么公司

设立这家公司的目的是什么

内地和香港是有差别的

全世界所有地方设立公司都是为了盈利。除了中国。

21 : GS(14)@2011-08-27 17:57:12

副手,等升,不能出大錯,也難有大作為

22 : takeout(1486)@2011-08-27 18:10:05

算了不让你猜了

其实这几个公司一个共同特点就是他们是害怕被撤销

比如信达

资产管理公司在完成任务后可能消失的。

那么先搞一家上市公司

找好退路

这样你就算撤销了信达资产管理公司我们也有地方可以退

那么南粤物流呢

也基本是如此。企业存在的目的不是盈利

而是找地方去上市这样就不会撤销。

退下来也有钱拿

自己子女也有地方可以安排

而且一定要上市。不上市随时可以撤销。

上市了要考虑国际影响

至于给你们分红。那是做梦。

想都不用想。

23 : GS(14)@2011-08-27 18:15:14

弄個小山頭...作未來的退路...

24 : GS(14)@2011-08-27 18:15:40

了解,真是國情,以後多多向你請教

25 : takeout(1486)@2011-08-27 18:19:08

赞!

所以永远不会倒闭

也永远不会有太多利润表现

如果太多利润你想下。。。。

领导也要说话其他人也要眼红

但是永远不会倒闭

除非。。。。

分红肯定是能少则少。

和你们普通股民其实没太大关系。

26 : GS(14)@2011-08-27 18:25:27

所以這些股票也沒能搞,除非真是沒有用,或者可以有大用...但機會太小...

但長期來說,應該都是一個小型安全港...

27 : idsdown(1658)@2011-08-27 18:31:02

咁請問下, D省或市的窗口公司會唔會都係咁

28 : takeout(1486)@2011-08-27 18:40:04

窗口公司是不同的概念

是代表形象的

但是开放初期。官宦子弟跑去玩盘子

结果是碰到金融危机才挂的

现在情况略微有变化

你看欧洲危机

萨克奇也跑北京了

叫财大气粗

但是窗口公司为何要分红给你

或者给你利润呢?

这是没道理的

和A股一样

A股一直在说是为了国有体制改革铺路的。

所以。。。

当然也正因为有国有体制改革铺路

才有后来的股权分置

这事情有相关性的

思路一定要正确

股权分置是等于送钱给小股东

那个是大大的利好

普遍送33%

那么这是极大的利益

自然会涨一波

正好碰到前面的熊市

和后面的是世界太平

自然轰轰烈烈一把。

当然这些都是后话。

后市不忘。。。。

29 : 鉛筆小生(8153)@2011-08-27 18:44:30

25樓提及

赞!

所以永远不会倒闭

也永远不会有太多利润表现

如果太多利润你想下。。。。

领导也要说话其他人也要眼红

但是永远不会倒闭

除非。。。。

分红肯定是能少则少。

和你们普通股民其实没太大关系。

當年不是有隻失救而死嗎?

30 : takeout(1486)@2011-08-27 18:47:06

胡搞

那个是粤海

处理的人现在是副总理

你如果不会分辨粤海和南粤

难道要我教你吗?

麻烦你别回复我贴

还会提醒我有人回复我还要点击

我认为你很傻。

非常感谢。

论坛有这个不好。傻子跟你贴都要看到

这点围脖好。

是傻子直接拉黑。

随便傻子说啥你看不到。

31 : GS(14)@2011-08-27 19:41:30

失救的的確很少,最差那隻340賣殼也炒過

32 : takeout(1486)@2011-09-06 15:56:23

以前写的。找出来贴这里。

公司的价值

公司的价值 襄阳也算故友.他对中国国情的理解和判断是我一直仰慕的.就投资而言他的发现能力也是我敬佩的.但是他对南粤物流的价值判断我确不敢苟同。草根研究之二:养在深闺人未识 重新认识南粤物流的价值

http://space.wolun.com.cn/28395/blog/20873.html

在我看来他犯了一个简单的错误。就是教条主义的价值投资。

从财务数据看南粤物流是好的无法再好的公司。可以随口说出一连串财务数据从PE到PB从ROE到ROA到分红率都是不错的。

但是我还是不看好这家公司。如果价值投资仅仅是猎取报表数据那么会计师无疑会成为世界上最富裕的人群。

当然事实并非如此。

每次研究一家公司我第一个要问的自己的问题是这是一家什么样的公司?

南粤物流是什么样的公司呢?国有企业。那么和其他国有企业有什么不同呢?

就这类问题有一友人非常精辟的阐述过。因为他的特殊的经历让他对此类公司有特别深刻的理解。

今天有幸看到21世纪经济报道的《省网整合收官 国家有线难上加难》触发了我把这些思考记录下来。

链接在此 http://163.fm/Cd6ogzu

有意思的在我寻找网络连接时发现文中最有启发的那一句话已然被删除!各位只能看2011年1月13日21世纪经济报道。20版IT

《国家有线网络的难题》小结下的副标题 《各省网络公司并没有放弃上市“逃生”的计划》

这句话也正是我一友人的意见。此类公司非主流国企。他们的价值要看公司设立的意义。且分析为何上市。公司成立的价值更多要看首任领导对公司的定义。很多类似上市公司成立的目的不过是为了逃生不过是为了安置人员不过是为了既得利益的及时分配。屁股决定脑袋。这类公司绝对不会也不可能赚大钱。但是也绝对不会完不成指标。永远是精准的完成任务。这一切都是由企业设立的缘由决定的。非常的中国特色。

结合《各省网络公司并没有放弃上市“逃生”的计划》我们很容易理解南粤物流的真实价值究竟几何。

这类股票A股也存在。比如信达地产。香港也有除了南粤物流还有不少行业三产也同时在港上市。

回到主题。南粤价值几何?我对这类公司的价值判断的方法是看分红率。且仅仅看分红率。现在每股分0.098相当5%分红率确实亏不了。但是也别想大赚。公司特征决定了收益率。

33 : GS(14)@2011-09-06 21:36:03

不如放在Blog上吧

34 : 想猫的人(13903)@2011-12-21 14:56:55

1.25的股价能进吗?

35 : GS(14)@2011-12-21 23:28:19

34樓提及

1.25的股价能进吗?

買一點不算過分吃虧

36 : greatsoup38(830)@2012-03-17 18:38:33

http://www.hkexnews.hk/listedco/ ... TN20120315187_C.pdf

本集團於2011年度收入約人民幣51.45億元,比2010年減少約人民幣9.79億元

或16%。

‧ 2011年度歸屬於母公司股東的淨利潤約為人民幣82,862,000元,比2010年減

少約人民幣22,552,000元或21%。

‧ 2011年度本公司股權持有人應佔的每股基本盈利為人民幣0.2元,比2010年

減少約人民幣0.05元或20%。

‧ 本公司董事會建議派發2011年末期股息為每股人民幣0.06元(扣除稅項前)。

現金經調整持平,盈利暴跌60%,至5,000萬人民幣

前景及策略

2012年,受美、歐債務危機衝擊,預計外圍經濟環境仍不夠明朗,國際經濟環境

將錯綜複雜。從國內經濟來看,雖然中國自身經濟增長潛力依然巨大,但是在房

地產持續調控以及地方政府投資放緩的情況下,國內經濟增速或將受到一定的影

響,高速公路建設規模增幅,預計亦有所放緩。本集團將因應宏觀經濟形勢和交

通行業的發展情況,更加關注公司發展的前景,適時調整產業結構,提升整體效

益。

1. 材料物流服務

- 2012年,本集團將努力提升材料物流服務平台的經營能力,充分利用現有

的客戶資源和物流基礎設施,除參與交通集團內項目的材料物流服務外,

圍繞國家與地方重點工程建設項目進一步開拓鋼材、水泥、瀝青物流業

務。

- 全面進行南粵物流儲運中心碼頭二期的建設,完善瀝青倉儲管理,開展瀝

青研發、加工業務;爭取碼頭儘快投入正常營運,開展材料倉儲、中轉,

銷售業務,以現有物流設施為操作平台,做大做強物流產業鏈,為上游資

源廠商提供碼頭裝卸、倉儲等物流服務。

2. 高速公路服務區

- 抓好服務區新項目建設,完善服務區硬件設施,並加大服務區改造升級力

度。

- 按照商業地產的經營理念,提升服務區商業價值。繼續推進便利店門店VI

(Visual Identity視覺識別系統)改造,積極開展二線城市的客運中轉站場便

利店項目試點,同時做好新開服務區便利店籌備工作,保證新的服務區與

主線通車同步開業。

- 建立完善的商戶評價體系及商業地產信息數據系統,實時更新服務區現有

商戶信息,以完善服務區品牌引進工作,為商業地產規劃提供支撐。提

高服務區經營能力及整體形象,繼續加強優質知名品牌的引進、豐富服務

區經營品種,並合理分佈業態,提高消費檔次及服務水平。

- 制定適合發展需求的品牌建設及推廣方案框架,加強服務區的品牌宣傳,

重視「通驛」品牌的打造,統一所屬各服務區的視覺效果,突出通驛標識,

突顯一體化管理和經營形象,樹立通驛品牌的視覺特徵,通過宣傳、整

合、規範,統一標準,並持續完善CSE管理制度,實現通驛品牌的提升。

- 繼續爭取交通集團內的廣告資源,同時推進廣告資源網絡化布點,全面實

現本集團廣告資源「規模化、品牌化」,實現交通集團內廣告資源統一經營

的目標。重點開發建設廣告效果、經濟效益突出的服務區廣告牌,依具體

實際情況進行分批規劃投入建設,以創造更高的經濟效益。

3. 智能交通服務

- 結合智能交通的未來發展方向進行整體規劃,一方面通過產品研發提升公

司的整體技術水平,以保持本集團在廣東省乃至華南地區高速公路信息化

產業中的領先地位;另一方面按照高速公路業主的實際需要開發出適銷對

路的產品,並加大產量,實現規模效應,形成公司新的利潤增長點。

- 有重點、有目標的開拓市場業務。將更優質的人力資源、資金支持集中在

重點項目各方面信息的獲取及分析上,提高重點項目的中標率。加大省外

市場開拓力度,對於省外項目,在市場調研階段明確業主的資金狀況,積

極參與資金情況較好項目的投標。

- 加大非標產品銷售推廣的力度,進一步鞏固軟件市場和車道設備的壟斷地

位,提高卡機和無人值守卡機、便攜式收費機的市場份額,無人值守卡機

是今後市場發展的趨勢,有廣闊的市場前景,將做為重點產品加大銷售的

力度。

- 積極在交通集團內推廣使用風險管理信息系統、安全管理信息系統和施工

監控信息系統。

4. 跨境運輸服務

- 因應訪港旅客不斷上升的有利因素,找準跨境運輸業務實破口,適時擴大

國內客運業務範圍,進一步做強客運、貨運、商旅業務。2011年年底廣東

省政府已批復本集團增加10輛跨境大巴,本集團對新增資源要合理利用,

要做好路線和資源規劃,使之儘快投入營運,發揮效益。

- 對內地各條班線進行深入調查和分析梳理,採取有力措施進行優化,努力

提高班線實載率。香港快線運輸要尋找新商機,根據香港政府的初步設

想,擬在福田、羅湖等鐵路接駁口岸先行實行E通道通關,這必然對本集

團參與經營的油尖觀塘快線產生重大影響。我們一方面積極向政府反映行

業訴求、爭取在皇崗口岸同步開通E通道通關外,同時也要提前應對,及

時調整經營策略,快線運輸要尋找新的業務增長點。

- 創新模式,力促旅遊和商務小車經營再上台階。一是與芒果網深度合作,

以較低的成本獲得大量的網絡客戶,將粵港公司打造成綜合商務出行供應

商;二是努力將香港灣仔至深圳機場小車班線打造成品牌線路;三是全力

做好「金光飛航」一級船票代理,增加票務收入。

- 做好「粵港第一家」品牌的宣傳推廣。通過內部刊物和外部廣告宣傳等手

段,重樹粵港第一家粵港跨境道路客運企業的良好形象。

37 : 200(9285)@2012-03-18 13:47:09

其實佢是不是560的大股東?

38 : greatsoup38(830)@2012-03-18 13:48:13

37樓提及

其實佢是不是560的大股東?

不是

39 : 200(9285)@2012-03-18 13:49:57

38樓提及37樓提及

其實佢是不是560的大股東?

不是

但也是廣東省交通廳既企業?

40 : greatsoup38(830)@2012-03-18 13:52:10

39樓提及38樓提及37樓提及

其實佢是不是560的大股東?

不是

但也是廣東省交通廳既企業?

無錯

http://www.hkexnews.hk/listedco/ ... 14/03399/CWP115.pdf

41 : 200(9285)@2012-03-18 13:54:31

40樓提及39樓提及38樓提及37樓提及

其實佢是不是560的大股東?

不是

但也是廣東省交通廳既企業?

無錯

http://www.hkexnews.hk/listedco/ ... 14/03399/CWP115.pdf

唔怪得要做好做好「金光飛航」一級船票代理,增加票務收入。

42 : greatsoup38(830)@2012-03-18 13:57:17

41樓提及40樓提及39樓提及38樓提及37樓提及

其實佢是不是560的大股東?

不是

但也是廣東省交通廳既企業?

無錯

http://www.hkexnews.hk/listedco/ ... 14/03399/CWP115.pdf

唔怪得要做好做好「金光飛航」一級船票代理,增加票務收入。

有咩?

43 : 200(9285)@2012-03-18 14:00:38

42樓提及41樓提及40樓提及39樓提及38樓提及37樓提及

其實佢是不是560的大股東?

不是

但也是廣東省交通廳既企業?

無錯

http://www.hkexnews.hk/listedco/ ... 14/03399/CWP115.pdf

唔怪得要做好做好「金光飛航」一級船票代理,增加票務收入。

有咩?

唔知,不過我剩係知係現在直通大巴市場佢係有利的

因為佢係國企‧

44 : GS(14)@2012-08-23 13:50:58

http://www.hkexnews.hk/listedco/ ... TN20120823112_C.pdf

業績及業務摘要:

截至以下日期止六個月

2012 年2011 年

6 月30 日6 月30日變動

人民幣千元人民幣千元

(未經審核) (未經審核)

營業收入1,944,899 2,156,936 -10%

歸屬於母公司股東的淨利潤29,525 57,359 -49%

每股基本盈利人民幣0.071 元人民幣0.137 元-49%

‧ 本集團截至2012 年6 月30 日止六個月的收入約為人民幣1,944,899 千元,較

2011 年同期減少約人民幣212,037 千元或10%。

‧ 截至2012 年6 月30 日止六個月的歸屬於母公司股東的淨利潤約為人民幣

29,525 千元,較2011 年同期減少約人民幣27,834 千元或49%。

‧ 截至2012 年6 月30 日止,每股基本盈利為人民幣0.071 元。

‧ 董事會並不建議派付截至2012 年6 月30 日止六個月的中期股息。

‧ 於2012 年6 月6 日,本公司股東於股東週年大會通過派付2011 年末期股息每

普通股扣除稅項前人民幣0.06 元。

3.5億現金,盈利跌45%,至3,100萬

前景及策略

2012 年5 月以來,內地在通貨膨脹緩解的情況下,貨幣政策出現了放鬆跡象,但經

濟下行壓力依然未減,歐債危機下的國際經濟環境仍然嚴峻,2012 年下半年中國

經濟能否回穩尚存在很大的不確定性。在此宏觀經濟環境下,本集團將因應交通行

業的實際情況,發展公司各項業務,不斷優化公司產業結構,積極提升公司營運效

率。

45 : GS(14)@2012-09-23 19:24:36

http://www.hkexnews.hk/listedco/ ... TN20120923005_C.pdf

(A) 資產置換安排

於二零一二年九月十七日,本公司與交通集團訂立資產置換協議及永久次

級可換股證券協議,據此,本公司已有條件同意收購而交通集團已有條件

同意出售收購股權,代價為人民幣448,110,000元,該代價將由本公司以下

述方式支付:(i)以代價人民幣166,300,000元向交通集團轉讓出售股權;及

(ii)根據本公司與交通集團訂立的永久次級可換股證券協議,向交通集團發

行可按初步換股價每股內資股人民幣2.74元(相等於約3.34港元)轉換為換股

股份的本金為人民幣281,810,000元的永久次級可換股證券。

...

目標公司的歷史、發展及主要業務

目標公司乃交通集團根據國有企業重組以零代價向廣東省交通廳收購。於二零零

零年九月,廣東省交通廳(作為出讓人)與交通集團(作為受讓人)簽署了相關國有

企業移交協議書。

目標集團主要從事汽車客運及客運站管理經營。

目標公司經廣東省人民政府批准,於一九九七年九月十日在廣東省工商局登記成

立,主要以廣東省內班車客運、包車客運、城市公交和客運站管理經營為主業。

目標集團主要業務集中在珠三角及周邊區域,具體包括:廣州區域、肇慶區域、

陽江區域、佛山區域、深圳區域、中山區域、汕頭區域以及其他區域。截至二零

一二年六月三十日,目標集團直接或間接控制(包括委託管理)的客運站共約39個,

分佈於廣州、肇慶、陽江、深圳、佛山、中山、梅州等地。

本公司所經營的汽車客運業務主要是以香港為起始點至內地的跨境旅客運輸業務,

而目標集團主要經營廣東省內旅客運輸及跨省旅客運輸業務,兩者在服務對象、

線路、起始點上沒有重疊,不存在競爭關係。

目標公司將於完成資產置換後成為本公司的全資附屬公司。

目標集團的財務資料概要

根據中國財政部頒佈的中國企業會計準則編製的目標集團的未經審核綜合關鍵財

務資料載列如下:

截至截至截至

二零一零年二零一一年二零一二年

十二月三十一日十二月三十一日六月三十日

止年度止年度止六個月

(人民幣千元) (人民幣千元) (人民幣千元)

收益1,386,128 1,778,061 972,122

除稅及非經常項目前溢利/(虧損)淨額60,830 76,546 77,914

除稅及非經常項目後溢利/(虧損)淨額66,546 102,116 69,486

淨資產1,088,183 1,163,210 798,232*

總資產2,090,111 2,155,077 1,666,715

* 淨資產和總資產的下降因二零一二年前六個月發生的部份資產剝離造成。

...

出售集團的主要業務

廣東新粵及其聯繫人主要從事為高速公路項目提供智能交通服務及其他配套服務,

所提供的服務包括智能交通服務及其他高速公路機電系統與設備(如電子收費操

作系統及交通監控系統)的研發、安裝與建設以及其他配套服務。

廣東東方思維及其聯繫人主要從事公路工程項目建設管理、營運管理,物流管理、

政府及企業單位辦公自動化系統研發及大型系統集成工程項目實施。

廣東南粵物流國際現時並無從事任何業務經營。廣東南粵物流國際之前的主要業

務是煤炭、重油、鐵礦石、有色金屬、棉花等大宗物資的國際國內貿易。由於以

往年度產生虧損,廣東南粵物流國際於二零一零年終止其業務。

出售公司各自將於完成資產置換後不再為本公司的附屬公司。

出售集團的財務資料概要

根據中國財政部頒佈的中國企業會計準則編製的出售公司各自(及其聯繫人)的

關鍵財務資料載列如下:

(1) 廣東新粵(綜合關鍵財務資料)

截至截至截至

二零一零年二零一一年二零一二年

十二月三十一日十二月三十一日六月三十日

止年度止年度止六個月

(人民幣千元) (人民幣千元) (人民幣千元)

(經審核) (經審核) (未經審核)

收益780,901 436,470 159,597

除稅及非經常項目前溢利/

(虧損)淨額(6,164) (32,105) 2,733

除稅及非經常項目後溢利/

(虧損)淨額(3,670) (32,040) 2,643

淨資產179,951 148,309 151,319

總資產753,209 795,021 749,449

(2) 廣東東方思維(綜合關鍵財務資料)

截至截至截至

二零一零年二零一一年二零一二年

十二月三十一日十二月三十一日六月三十日

止年度止年度止六個月

(人民幣千元) (人民幣千元) (人民幣千元)

(經審核) (經審核) (未經審核)

收益48,255 52,003 15,208

除稅及非經常項目前溢利/

(虧損)淨額(1,119) (14,521) (6,060)

除稅及非經常項目後溢利/

(虧損)淨額449 (10,512) (5,255)

淨資產37,296 26,784 21,549

總資產44,676 41,634 36,781

(3) 廣東南粵物流國際(關鍵財務資料)

截至截至截至

二零一零年二零一一年二零一二年

十二月三十一日十二月三十一日六月三十日

止年度止年度止六個月

(人民幣千元) (人民幣千元) (人民幣千元)

(經審核) (經審核) (未經審核)

收益7,547 6,606 133

除稅及非經常項目前溢利/

(虧損)淨額3,005 1,900 (1,509)

除稅及非經常項目後溢利/

(虧損)淨額3,668 1,380 (1,517)

淨資產16,320 17,700 16,183

總資產39,181 18,179 16,499

資產置換的理由及裨益

本集團專門提供綜合物流服務及多元化高速公路服務,並主要包括提供有關高速

公路服務區的主要物流服務及配套服務、主要往返香港及中國廣東省的跨境運輸

以及其他配套服務。

資產置換涉及收購不同公司的所有或部分股權,其主要業務為提供運輸服務及相

關的客運站經營服務。董事會相信資產置換能擴闊本公司在綜合物流服務的業務

營運基礎。目標公司已達致若干業務規模、在廣東省內的運輸市場取得競爭優勢、

擁有優秀的業務發展往績記錄、並已在運輸業累積豐富經驗。作為交通集團於當

地運輸系統營運及客運站營運的獨家業務企業平台,目標公司享有交通集團雄厚

的商業支持、聲譽及網絡。董事會相信資產置換有助本公司進一步明確界定其業

務定位、擴充其業務組合、與投資至本公司或將由本公司投資的業務分部發展出

協同效應。資產置換符合本公司的業務發展策略,亦反映本公司致力由其控股股

東及其他關連人士收購優質資產。

本公司物流業務的策略定位是為大型基建項目提供材料物流服務。本公司擬藉此

機會向交通集團出售其於國際貿易業務(主要為煤碳、重油、鐵礦石、有色金屬、

棉花等大宗物資的國際國內貿易)及智能交通業務相關資產中擁有的權益,因為

該業務與本公司的策略定位並不一致及激烈的市場競爭和經營欠佳造成過往年度

發生虧損。將非核心業務從本公司的未來策略發展中淘汰,將有助本公司調整其

業務組合、更明確界定其業務定位以及能專注於其專門發展。

除於本公佈披露的資產置換外,本公司目前無意出售任何現有業務。

本公司將繼續設立清晰的業務定位、集中於專門化業務單位、以及繼續為其股東

創設更高價值。

根據本集團截至二零一二年六月三十日止六個月的經審核綜合財務報表,本集團

預期就出售出售股權產生除稅前收益約人民幣2,914,581元,而其乃根據出售股權

的代價減本集團於二零一二年六月三十日確認的出售股權的賬面值及專業服務費

用計算。由於資產置換乃共同控制下之業務合併,根據適用會計準則,本公司於

資產置換完成後僅會在其合併利潤表中計入出售事項產生之專業服務費用而並非

處置利得。

董事(不包括將於收到域高融資的意見後發表意見的獨立非執行董事)認為該等協

議的條款已按公平基準磋商,屬正常商業條款,公平合理及符合本公司及其股東

整體利益。

本公司董事會組成或會因資產置換而變動,惟於本公佈日期本公司及交通集團未

有就此作出任何決定。

...

46 : FC(30019)@2012-09-24 10:07:28

http://hk.apple.nextmedia.com/financeestate/art/20120924/18023382

南粵購粵運輸業務

【本報訊】南粵物流(3399)公佈資產置換協議,以總代價4.48億元(人民幣.下同)向大股東廣東省交通集團收購廣東省汽車運輸集團全部股權,南粵物流將以三間子公司股份及發行次級永久可換股債券作為代價支付收購款項。

轉讓附屬股權支付

廣東汽車運輸集團主要在廣東省內從事班車及包車客運、城市公交及客運站經營管理等業務,截至6月底共直接或間接控制管理39個客運站。

是次交易中,南粵物流將向大股東轉讓廣東新粵71%股權、廣東東方思維的51%股權及廣東南粵物流國際90%股權,總作價約1.66億元,連同發行約2.82億元年息1厘的永久次級換股債支付。換股債的換股價為每股內資股2.74元,較H股停牌前1.31港元約有155.07%溢價,全數換股將佔擴大後股本約19.76%,交通集團在南粵物流持股量將由66.96%升至73.49%。

公司相信是次資產置換能擴闊公司在綜合物流服務的業務營運基礎,其中出售子公司股權料產生除稅前收益約291.46萬元。

47 : 自動波人(1313)@2012-09-24 23:22:28

湯兄沽晒未

48 : 鉛筆小生(8153)@2012-09-24 23:22:51

46樓提及

http://hk.apple.nextmedia.com/financeestate/art/20120924/18023382

南粵購粵運輸業務

【本報訊】南粵物流(3399)公佈資產置換協議,以總代價4.48億元(人民幣.下同)向大股東廣東省交通集團收購廣東省汽車運輸集團全部股權,南粵物流將以三間子公司股份及發行次級永久可換股債券作為代價支付收購款項。

轉讓附屬股權支付

廣東汽車運輸集團主要在廣東省內從事班車及包車客運、城市公交及客運站經營管理等業務,截至6月底共直接或間接控制管理39個客運站。

是次交易中,南粵物流將向大股東轉讓廣東新粵71%股權、廣東東方思維的51%股權及廣東南粵物流國際90%股權,總作價約1.66億元,連同發行約2.82億元年息1厘的永久次級換股債支付。換股債的換股價為每股內資股2.74元,較H股停牌前1.31港元約有155.07%溢價,全數換股將佔擴大後股本約19.76%,交通集團在南粵物流持股量將由66.96%升至73.49%。

公司相信是次資產置換能擴闊公司在綜合物流服務的業務營運基礎,其中出售子公司股權料產生除稅前收益約291.46萬元。

昆水CB

49 : GS(14)@2012-09-24 23:35:57

47樓提及

湯兄沽晒未

幾年前賣左啦,升完都好似未到我賣那個價

50 : ken9981(25673)@2012-09-25 08:22:01

49樓提及47樓提及

湯兄沽晒未

幾年前賣左啦,升完都好似未到我賣那個價

呢次好似阿妈给点好处多喔,公交可以给高点的pe,看来可以再升啊

51 : GS(14)@2012-09-25 22:24:05

50樓提及49樓提及47樓提及

湯兄沽晒未

幾年前賣左啦,升完都好似未到我賣那個價

呢次好似阿妈给点好处多喔,公交可以给高点的pe,看来可以再升啊

看來真是好著數,但是合併後年賺大約2億人仔,計番大約39仙人仔一股,約47仙,呢個價4倍幾...

不過睇下業績出來先啦,間公司盤數都是怪怪地

52 : trader(30981)@2012-09-27 14:46:07

2012年9月27日

戴兆 公司透視

南粵獲注客運業務 冀走出低迷

廣東南粵物流(3399)與控股股東訂立資產置換協議,股價兩天內突然急升逾60%,重返一年前高水平。協議主要是將虧損業務售予控股股東,並購入獲利中的大量業務,代價餘額發行可換股證券,而換股價則溢價逾倍,協議看來是對南粵的扶助。

南粵將向控股股東收購廣東汽車運輸全部股權,代價4.481億元(人民幣.下同),將以三間公司股權作價1.663億元,餘數2.818億元將發行永久次級可換股證券(每年分派1%)支付,並可兌換南粵內資股,每股初步定價2.74元,相當於3.34港元,H股於公布消息前為1.31港元,即換股價溢價155%。

涉及收購的汽車運輸總資產16.66億元,淨資產7.98億元,今年上半年稅後純利6948萬元;出售的三間公司股權包括新粵71%、東方思維51%及南粵物流國際90%,據披露該三公司淨資產1.89億元,今年上半年淨虧損413萬元。淨資產比對後,所付代價應為6.09億元,而只付2.81億元,相當於折讓53.7%。如只以收購汽車運輸淨資產7.98億元,代價4.481億元,折讓為43.3%。出售三間股權資產1.89億元,作價1.663億元,折讓僅12%。

汽車運輸為集團公司,擁有39間公司若干股權,主要業務為汽車客運及客運站管理經營,直接及間接控制(包括委託管理)客運站39個,位於廣州、深圳、佛山及中山等地,其業務於廣東省內旅客運輸及跨省運輸,而南粵現時經營的客運是以香港為起點至內地的跨境業務,因起點無重疊,汽車運輸與南粵的業務不存在競爭。

每股資產淨值增近三成

南粵物流國際原來經營大宗物資國內外貿易,包括煤炭、重油、鐵礦石、有色金屬及棉花等,由於往年產生虧損,已於2010年終止業務。完成資產置換後,南粵的業務將為汽車客運及客運站管理、材料物流服務、高速公路服務區,跨境運輸及太平立交經營;每股資產淨值由2.73元增至3.51元,增幅為28.5%。

至於業績方面,雙方已協議截至6月止,其後盈虧將由對方承擔,即南粵可分享汽車運輸下半年盈利,並不必承擔出售股權公司的虧損。南粵上半年盈利2952萬元,按年減少49%,汽車運輸盈利6948萬元,假設兩者下半年業績相同,則南粵下半年的盈利將為9487萬元(已扣除出售公司的虧損),即相當於今年盈利約1.9億元,每股盈利45.5分,又假定可換股證券已全部換股,則每股盈利也達36.5分,對於換股價2.74元而言,P/E是7.5倍,並不太高。

是次收購,南粵不必付出現金,但要留意的是,收購目標的財政狀況不明朗,從總資產與淨資產之差看,應有負債8.68億元,其中有多少是借貸,並無資料。另外,過去經營大宗貿易時就採購鋼材的預付款4.72億元的訴訟,去年獲判勝訴,目前正按判決結果跟進,相信仍未收款,而此數當年已作減值撥備,如能收回,是屬於南粵抑或是南粵物流國際,並不明朗,或將影響整項資產置換的評價。

南粵股價由1.31港元升至2.12港元,昨回至1.84港元,資產折讓55%,按上述假設,P/E約4.1倍,是相當低水平,因置換資產後盈利將會顯著增加,理論上對南粵有利,因而搶高,但南粵H股流通量只有1.38億股,活躍程度受限制,是值得留意。基本上,資產置換多是有利於出售虧損業務的一方,希望南粵不會例外。

53 : GS(14)@2012-09-27 23:27:45

可能問題就是那四億先咁益公司

54 : greatsoup38(830)@2012-11-06 00:47:48

http://www.hkexnews.hk/listedco/ ... TN20121105004_C.pdf

(A) 根據涉及發行

永久次級可換股證券

的資產置換安排的非常重大收購事項、

主要出售交易及關連交易

(B) 補充不競爭協議

(C) 委任董事及監事

55 : GS(14)@2012-12-24 23:33:04

http://www.mpfinance.com/htm/finance/20121224/news/eb_ebb1.htm

上半年南粵物流總營業額為19億元(人民幣.下同),純利約3000萬元。劉偉表示,南粵物流除了材料物流和高速公路服務區兩大主營業務,還有智能交通、立交收費等其他業務,「業務範圍太廣,有人甚至搞不懂我們是什揦公司。」

過往業務太廣 外界難明

他指出,為了讓資源更集中投放在主營業務,9月份南粵物流與其母公司廣東省交通集團簽訂資產置換協議,斥資4.5億元收購交通集團旗下的廣東省汽車運輸集團,並向交通集團出售其國際貿易和智能交通業務。

省汽運集團主要經營廣東省內和跨省的旅客運輸業務,在廣東擁有39個汽車站和700多條線路,上半年營業額為9.7億元,股東應佔溢利為2646萬元。根據中國道路運輸百強誠信企業名單,2012年和2011年其均被評為全國第2位、廣東省第1位。

除了資產置換,劉偉表示南粵物流還通過改善高速公路服務區設施,以整合綜合物流服務及提高毛利率水平。服務區營業額佔總體的13%,但毛利率達23%,遠高於整體毛利率12%。南粵物流上半年新獲得5對服務區經營權,使服務區總數達62對,並新簽了6大高速路段的廣告經營合同。

料成本較行業平均低10%

劉偉稱,「內地物流企業存在弱小散的特點,若對汽運公司、服務區等運輸物流鏈上的元素進行統一管理,預計總成本將較業內平均水平低10%。」

南粵物流另一主營業務材料物流上半年貢獻逾6成營業額,但總額仍按年下降1成,毛利率僅4%。劉偉表示,由於經濟表現不佳,公路工程建設進度放緩,近幾年材料物流的表現一直下滑。不過他預計十八大之後投資拉動力更大,提振業務水平。

56 : GS(14)@2012-12-28 00:42:31

http://www.hkexnews.hk/listedco/ ... TN20121226006_C.pdf

董事會欣然宣佈,於2012年12月26日,(i)廣東汽運(該公司於資產置換完成後將

成為本公司的附屬公司);(ii)河源汽運;(iii)河源同發;及(iv)管理層合營夥伴

訂立合營協議,據此各訂約方同意共同成立合營公司,使合營公司由廣東汽運、

河源汽運、河源同發及管理層合營夥伴分別擁有51%、32.5%、7.5%及9%權益。

合營公司將主要在廣東省河源市從事汽車客運和客運站管理經營業務。

...

注資

根據合營協議,訂約方已同意向合營公司作出如下注資:

佔注資總額

合營夥伴注資額百分比

廣東汽運人民幣151,868,580.64元51%

河源汽運人民幣96,765,704.21元32.50%

河源同發人民幣22,346,908.06元7.50%

管理層合營夥伴人民幣26,800,337.76元9%

總計人民幣297,781,530.67元100%

向合營公司的註冊資本完成注資後,合營公司將由廣東汽運、河源汽運、河源同

發及管理層合營夥伴分別擁有51%、32.5%、7.5%及9%權益。

根據合營協議,在合營公司所獲注資總額人民幣151,868,580.64元中,廣東汽運須

於合營公司開立驗資賬戶起10日內支付人民幣5,100,000元作為向合營公司註冊資

本的注資,而餘下人民幣146,768,580.64元須於合營公司完成辦理工商登記後90日

內支付。

...

有關合營公司的資料

合營公司將主要在廣東省河源市從事汽車客運和客運站管理經營業務。

於本公佈日期,合營公司尚未開始業務營運及並未錄得任何收益或開支,且並無

編製合營公司的財務賬目。

待資產置換完成及合營協議訂約方完成支付合營公司的註冊資本後,合營公司將

由本公司擁有51%權益並將成為本公司的非全資附屬公司。

成立合營公司的理由及裨益

河源市位於珠江三角洲地區心臟地帶與廣東東部地區的交匯處,為交通樞紐及旅

客的重要聚集地。董事認為,與合營夥伴訂立合營協議,將令本集團在資產置換

完成後透過與掌握著河源市豐富的運輸資源的河源汽運及河源同發合作,從而打

入河源公路運輸市場,並且令本集團受惠於該地區的運輸及客運資源、將粵東地

區的網絡擴大、增強、有利於鞏固本集團現有的市場份額並可充份利用本集團的

運輸網絡及提高本集團的競爭優勢,將本集團的客運和網絡資源快速增長。

57 : tszon(35802)@2013-01-18 16:22:05

分析得很不错!

58 : tszon(35802)@2013-01-18 16:28:29

53樓提及

可能問題就是那四億先咁益公司

..........这确实很重要!

59 : tszon(35802)@2013-01-18 16:30:37

51樓提及50樓提及49樓提及47樓提及

湯兄沽晒未

不過睇下業績出來先啦,間公司盤數都是怪怪地

盤數倒不用怀疑.

60 : tszon(35802)@2013-01-18 17:58:16

请教各位,我是第一次买股票,不熟悉环节,在汇丰银行个人户口买的南粤物流,打算做长期投资,不知用不用去银行交接股票?公司分息时我要怎么做才能拿到钱?

61 : greatsoup38(830)@2013-01-19 12:47:2360樓提及

请教各位,我是第一次买股票,不熟悉环节,在汇丰银行个人户口买的南粤物流,打算做长期投资,不知用不用去银行交接股票?公司分息时我要怎么做才能拿到钱?

1. 你想做實際持有人要好長程序,一定要去銀行提出股票,然後去稅務局打釐印,然後去股份登記處登記,之後過3日或14日才能拿實股...

2. 分息不用擔心,他會寄到你的地址,或者可轉賬至你香港銀行戶口

3. 所以還是建議透過銀行持有即可

62 : tszon(35802)@2013-01-19 13:49:1861樓提及60樓提及

请教各位,我是第一次买股票,不熟悉环节,在汇丰银行个人户口买的南粤物流,打算做长期投资,不知用不用去银行交接股票?公司分息时我要怎么做才能拿到钱?

1. 你想做實際持有人要好長程序,一定要去銀行提出股票,然後去稅務局打釐印,然後去股份登記處登記,之後過3日或14日才能拿實股...

2. 分息不用擔心,他會寄到你的地址,或者可轉賬至你香港銀行戶口

3. 所以還是建議透過銀行持有即可

谢谢!这次吸了2百万股,打算放几年,股票放銀行妥当吗?分息会自动轉賬至香港汇丰銀行戶口?还是得去银行办手续?这家公司比较熟,现在换了刘伟,不错.不过只股票成交很少,买得很难,估计以后要卖也难.

63 : greatsoup38(830)@2013-01-19 13:52:2662樓提及61樓提及60樓提及

请教各位,我是第一次买股票,不熟悉环节,在汇丰银行个人户口买的南粤物流,打算做长期投资,不知用不用去银行交接股票?公司分息时我要怎么做才能拿到钱?

1. 你想做實際持有人要好長程序,一定要去銀行提出股票,然後去稅務局打釐印,然後去股份登記處登記,之後過3日或14日才能拿實股...

2. 分息不用擔心,他會寄到你的地址,或者可轉賬至你香港銀行戶口

3. 所以還是建議透過銀行持有即可

谢谢!这次吸了2百万股,打算放几年,股票放銀行妥当吗?分息会自动轉賬至香港汇丰銀行戶口?还是得去银行办手续?这家公司比较熟,现在换了刘伟,不错.不过只股票成交很少,买得很难,估计以后要卖也难.

1. 匯豐代你持有,它應該不會倒吧,應該妥當,反之持實股可能忘記了,不見了就很麻煩

2. 股息會自動轉到你戶口,但有一些手續費,金額應不多

3. 請問下可不可以從你口中講多些公司背景,你持有差不多0.4%股權了

4. 你這麼多股應該難,成交很少

64 : tszon(35802)@2013-01-19 14:00:1763樓提及62樓提及61樓提及60樓提及

请教各位,我是第一次买股票,不熟悉环节,在汇丰银行个人户口买的南粤物流,打算做长期投资,不知用不用去银行交接股票?公司分息时我要怎么做才能拿到钱?

1. 你想做實際持有人要好長程序,一定要去銀行提出股票,然後去稅務局打釐印,然後去股份登記處登記,之後過3日或14日才能拿實股...

2. 分息不用擔心,他會寄到你的地址,或者可轉賬至你香港銀行戶口

3. 所以還是建議透過銀行持有即可

谢谢!这次吸了2百万股,打算放几年,股票放銀行妥当吗?分息会自动轉賬至香港汇丰銀行戶口?还是得去银行办手续?这家公司比较熟,现在换了刘伟,不错.不过只股票成交很少,买得很难,估计以后要卖也难.

1. 匯豐代你持有,它應該不會倒吧,應該妥當,反之持實股可能忘記了,不見了就很麻煩

2. 股息會自動轉到你戶口,但有一些手續費,金額應不多

3. 請問下可不可以從你口中講多些公司背景,你持有差不多0.4%股權了

4. 你這麼多股應該難,成交很少

............................

65 : greatsoup38(830)@2013-01-19 14:11:24

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

66 : tszon(35802)@2013-01-19 14:17:3565樓提及

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

这次合并进去的汽运集团不错.我很熟.

67 : greatsoup38(830)@2013-01-19 14:20:2566樓提及65樓提及

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

这次合并进去的汽运集团不错.我很熟.

其實他經營的業務是包括些甚麼,能談一談嗎?

68 : tszon(35802)@2013-01-19 14:27:55

................太后悔了.

69 : tszon(35802)@2013-01-19 14:39:2667樓提及66樓提及65樓提及

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

这次合并进去的汽运集团不错.我很熟.

其實他經營的業務是包括些甚麼,能談一談嗎?

.....................................

70 : greatsoup38(830)@2013-01-19 15:35:1769樓提及67樓提及66樓提及65樓提及

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

这次合并进去的汽运集团不错.我很熟.

其實他經營的業務是包括些甚麼,能談一談嗎?

现主.席有能力,很有上升空间,在国内,你懂的,政绩很重要,以前,他躲在后面,现在他出来了,结果你看看吧.最重要的,他还年轻.

我也信這一句,他還年輕,但是只有幾年時間,行嗎?

71 : greatsoup38(830)@2013-01-19 15:36:5268樓提及

我怕犯法呀,去年没买,太后悔了.

也不怕犯法,東西那份厚厚的東西,也有講

http://www.hkexnews.hk/listedco/ ... TN20121105004_C.pdf

我其實想了解下他為何這樣好賺

72 : tszon(35802)@2013-01-19 15:40:0470樓提及69樓提及67樓提及66樓提及65樓提及

如果你不屬於上市公司董事,應該是沒問題,照買可以的。

但小心別要透露過多具體數字,但講大概業務如何,估計應該可以的。

詳細可災考

http://www.sfc.hk/web/TC/regulat ... de-information.html

这次合并进去的汽运集团不错.我很熟.

其實他經營的業務是包括些甚麼,能談一談嗎?

现主.席有能力,很有上升空间,在国内,你懂的,政绩很重要,以前,他躲在后面,现在他出来了,结果你看看吧.最重要的,他还年轻.

我也信這一句,他還年輕,但是只有幾年時間,行嗎?

嗯,只有8年時間了.

73 : greatsoup38(830)@2013-01-19 15:41:10

那過多一會跟你賭一把

74 : tszon(35802)@2013-01-19 15:51:0773樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

75 : greatsoup38(830)@2013-01-19 15:54:5974樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

76 : 鉛筆小生(8153)@2013-01-19 15:57:29

湯兄若有呢隻一百萬股的話, 佢身家該是幾千萬

77 : tszon(35802)@2013-01-19 15:58:4675樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

78 : greatsoup38(830)@2013-01-19 15:59:0076樓提及

湯兄若有呢隻一百萬股的話, 佢身家該是幾千萬

是哦...我最多買20%一隻股左右

79 : greatsoup38(830)@2013-01-19 16:00:1277樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

老實說以前我有一些,虧了錢也賣掉了

80 : tszon(35802)@2013-01-19 16:07:1979樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

老實說以前我有一些,虧了錢也賣掉了

到下年度公布中期业绩时,我估计才会升一些.

81 : tszon(35802)@2013-01-19 16:13:57

...........................

82 : 鉛筆小生(8153)@2013-01-19 16:14:2977樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

你是否天真嬌?

儲蓄都應該找點前景秀麗一點的

看3311,688, 81, 這中海系, (及新作830)

難道不是儲蓄的好股嗎?

83 : greatsoup38(830)@2013-01-19 16:16:5781樓提及

接下来还有个珠海口岸,珠海公交.....

這些又如何說,不是上市公司的可以多說

84 : greatsoup38(830)@2013-01-19 16:17:2582樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

你是否天真嬌?

儲蓄都應該找點前景秀麗一點的

看3311,688, 81, 這中海系, (及新作830)

難道不是儲蓄的好股嗎?

這個他熟...我認為很好...

85 : tszon(35802)@2013-01-19 16:22:1482樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

你是否天真嬌?

儲蓄都應該找點前景秀麗一點的

看3311,688, 81, 這中海系, (及新作830)

難道不是儲蓄的好股嗎?

................有闲钱,还是投实体经济回报更大.

86 : 鉛筆小生(8153)@2013-01-19 16:24:0285樓提及82樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

你是否天真嬌?

儲蓄都應該找點前景秀麗一點的

看3311,688, 81, 這中海系, (及新作830)

難道不是儲蓄的好股嗎?

当做支持下自家公司吧.你说的是别人家的,有闲钱,还是投实体经济回报更大.

你在3399 做的, 什麼職位?

87 : greatsoup38(830)@2013-01-19 16:24:45

其實這兒有一些網友也是其他上市公司的職員,但我不能說是誰,未來多交流吧

88 : greatsoup38(830)@2013-01-19 16:25:1786樓提及85樓提及82樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

你是否天真嬌?

儲蓄都應該找點前景秀麗一點的

看3311,688, 81, 這中海系, (及新作830)

難道不是儲蓄的好股嗎?

当做支持下自家公司吧.你说的是别人家的,有闲钱,还是投实体经济回报更大.

你在3399 做的, 什麼職位?

他在新收購的公司做

89 : tszon(35802)@2013-01-19 16:27:0983樓提及81樓提及

.......................

這些又如何說,不是上市公司的可以多說

哦,你把它删了.HK法律不懂,我也是第一次买股票.

90 : greatsoup38(830)@2013-01-19 16:31:1889樓提及83樓提及81樓提及

接下来还有个珠海口岸,珠海公交.....

這些又如何說,不是上市公司的可以多說

哦,你把它删了.HK法律不懂,我也是第一次买股票.

不關上市公司的,潛在的,你網上找到資料確實的公開資料可說,但是如果沒資料證明是公開資料要小心。

91 : tszon(35802)@2013-01-21 15:30:5479樓提及77樓提及75樓提及74樓提及73樓提及

那過多一會跟你賭一把

賭什么?不如你卖我1百万股$1.98

我也沒100萬股哦...

有多少卖多少,我都是当储蓄,没想它升不升.

老實說以前我有一些,虧了錢也賣掉了

我认为这只股票仅适合投资,不适合投机,量太少,没有人兴趣.短期内股价不会上升,

当投资就很好,我希望它能结业,那时我就发财了.

92 : tszon(35802)@2013-01-21 16:51:5032樓提及

南粤物流是什么样的公司呢?国有企业。那么和其他国有企业有什么不同呢?

他们的价值要看公司设立的意义。且分析为何上市。这类公司绝对不会也不可能赚大钱。但是也绝对不会完不成指标。永远是精准的完成任务。这一切都是由企业设立的缘由决定的。非常的中国特色。

南粤价值几何?我对这类公司的价值判断的方法是看分红率。且仅仅看分红率。但是也别想大赚。公司特征决定了收益率。

很赞同!

汽运下达给各分公司盈利指标很低很低,于是乎各分公司仅上报了任务+超额完成任务自己所能分配的奖金的最高额度,而积累了某些盈利等不时之需.所以永远是精准的完成任务。

93 : tszon(35802)@2013-01-21 17:04:05

这个企业,1年纯利才1个亿

94 : tszon(35802)@2013-01-21 21:45:031樓提及

新聞區:

(留空)

版主原来是个投资大师!

有几个问题想拜教。

95 : GS(14)@2013-01-21 23:34:5094樓提及1樓提及

新聞區:

(留空)

版主原来是个投资大师!

版主帮我修改下我某些话语吧,之后有几个问题想拜教。

修改自己的東西一直也可以,新聞直接貼也沒問題

96 : GS(14)@2013-01-21 23:35:0493樓提及

这个企业,1年纯利才1个亿,让给我吧,我一年上交10个亿.

吃掉不少啊

97 : tszon(35802)@2013-01-22 00:00:2596樓提及93樓提及

这个企业,1年纯利才1个亿,让给我吧,我一年上交10个亿.

吃掉不少啊

请教几个问题,不胜感激!

当年纯利1.5亿,分红是多少?股价大概能多少?2亿,3亿时呢?

谢谢!!!

98 : GS(14)@2013-01-22 00:02:1897樓提及96樓提及93樓提及

这个企业,1年纯利才1个亿,让给我吧,我一年上交10个亿.

吃掉不少啊

请教几个问题,不胜感激!

当年纯利1.5亿,分红是多少?股价大概能多少?2亿,3亿时呢?

当持股过5%时,是否会涉及隐私?

对即将持某国绿卡的人有何影响和对策?税的问题。

谢谢!!!

1. 分紅約3,000-4,000萬,即20-30%。

2. 超過5%是指h股多於5%,暫是690萬股,需披露

3. 稅一般不是問題....獲利在香港

99 : tszon(35802)@2013-01-22 00:13:2898樓提及97樓提及96樓提及93樓提及

吃掉不少啊

1. 分紅約3,000-4,000萬,即20-30%。

2. 超過5%是指h股多於5%,暫是690萬股,需披露

3. 稅一般不是問題....獲利在香港

谢谢!

3. 稅一般不是問題....獲利在香港

100 : GS(14)@2013-01-22 00:14:08

你不在本土賺的錢,不匯回應該沒事

101 : tszon(35802)@2013-01-22 00:24:4896樓提及93樓提及

这个企业,1年纯利才1个亿

吃掉不少啊

国家补贴+交通集团减免的高速公路通行费=2亿/年,父爱无边哦!儿子居然才赚了1个多亿。

102 : GS(14)@2013-01-22 00:28:27101樓提及96樓提及93樓提及

这个企业,1年纯利才1个亿

吃掉不少啊

国家补贴+交通集团减免的高速公路通行费=2亿/年,父爱无边哦!儿子居然才赚了1个多亿。

有沒有機會拿回?

103 : tszon(35802)@2013-01-22 00:34:55102樓提及101樓提及96樓提及93樓提及

这个企业,1年纯利才1个亿

吃掉不少啊

国家补贴+交通集团减免的高速公路通行费=2亿/年,父爱无边哦!儿子居然才赚了1个多亿。

有沒有機會拿回?

每个人都是平衡大师。这话很深哦。

它亏?广东没人能活了。鬼才信。

104 : tszon(35802)@2013-01-22 00:38:38

好戏,得慢慢来,不会很突然。

105 : tszon(35802)@2013-01-22 00:45:23

不过这股估计难有作为,量少成不了气候。如果它现在结业,收获是10倍,但永远都别想。哈哈

106 : tszon(35802)@2013-01-22 00:59:16

总之:汽运不错,这次置换是蛇吞象,汽运是象。

107 : qt(2571)@2013-02-06 22:20:03

http://www.hkexnews.hk/listedco/ ... TN20130206323_C.pdf

盈 利 警 告

本公司董事會(「董事會」)謹此通知本公司股東及潛在投資者,根據目前所得財務

資料,預期本公司於截至二零一二年十二月三十一日止年度錄得的溢利,將較已

重列以反映資產置換(定義見本公司日期為二零一二年十一月五日的通函)截至二

零一一年十二月三十一日止年度所錄得者顯著下跌。溢利預期顯著下跌的主要原

因為(i)本集團材料物流業務項目減少導致供應減少,加上材料價格下跌,導致該

業務於截至二零一二年十二月三十一日止年度的溢利減少;及(ii)就資產置換承擔

的專業費用所得稅後影響約人民幣2,400萬元。

108 : 沽沽沽(1173)@2013-03-20 10:11:50

業績出來了,意料之中,大家有什麽看法?回帖怎樣貼業績報告的?

109 : 沽沽沽(1173)@2013-03-20 10:13:11

業績出來了,意料之中,大家怎麼看?回帖怎麼引用業績報告?

110 : greatsoup38(830)@2013-03-21 00:02:36109樓提及

業績出來了,意料之中,大家怎麼看?回帖怎麼引用業績報告?

看qt的簽名有提

111 : 沽沽沽(1173)@2013-03-22 11:11:22

請教湯,根據業績報告第42頁,汽運集團的利潤為1.18億,置換出去的東方思維、新粵交通、物流國際的利潤合共為-0.133億,汽運劃出的陽江汽運、梅州粵運等4家公司的利潤為0.019億,加上去年上市公司本身的利潤0.72億,是不是能估計今年的利潤會是1.18+0.133-0.019+0.72=2.014億?

還有第41頁

被合併方於合併的合併財務狀況:

合併日

賬面價值

人民幣元

淨資產合計 821,921,401.97

減:少數股東權益 455,749,071.10

歸屬於本公司股東的權益 366,172,330.87

爲什麽說“歸屬於本公司股東的權益 366,172,330.87”?不是已經百分百持股了嗎?

112 : greatsoup38(830)@2013-03-23 15:04:09111樓提及

請教湯,根據業績報告第42頁,汽運集團的利潤為1.18億,置換出去的東方思維、新粵交通、物流國際的利潤合共為-0.133億,汽運劃出的陽江汽運、梅州粵運等4家公司的利潤為0.019億,加上去年上市公司本身的利潤0.72億,是不是能估計今年的利潤會是1.18+0.133-0.019+0.72=2.014億?

還有第41頁

被合併方於合併的合併財務狀況:

合併日

賬面價值

人民幣元

淨資產合計 821,921,401.97

減:少數股東權益 455,749,071.10

歸屬於本公司股東的權益 366,172,330.87

爲什麽說“歸屬於本公司股東的權益 366,172,330.87”?不是已經百分百持股了嗎?

1. 根據當時的收購通函,這1.18億淨利潤相信大部分是屬於合併式的利潤,包括汽運集團及少數權益股東的利潤,以該合併報表推算約3分1是汽運集團,3分2是少數股東,所以估計併入汽運集團及剝離不盈利資產後,盈利大約是7,200+1,330-190+4,000 = 12,340萬,預計下年增15%,大約是1.4億人民幣左右

2. 是百分百持股汽運公司,但是汽運公司很多沒有持股100%的公司,所以應佔資產較少

113 : 沽沽沽(1173)@2013-03-25 11:29:19

這樣算來,明年市盈率只有4倍幾。

114 : GS(14)@2013-03-26 01:01:46113樓提及

這樣算來,明年市盈率只有4倍幾。

是滿便宜的

115 : tszon(35802)@2013-04-02 11:26:23112樓提及111樓提及

請教湯,根據業績報告第42頁,汽運集團的利潤為1.18億,置換出去的東方思維、新粵交通、物流國際的利潤合共為-0.133億,汽運劃出的陽江汽運、梅州粵運等4家公司的利潤為0.019億,加上去年上市公司本身的利潤0.72億,是不是能估計今年的利潤會是1.18+0.133-0.019+0.72=2.014億?

還有第41頁

被合併方於合併的合併財務狀況:

合併日

賬面價值

人民幣元

淨資產合計 821,921,401.97

減:少數股東權益 455,749,071.10

歸屬於本公司股東的權益 366,172,330.87

爲什麽說“歸屬於本公司股東的權益 366,172,330.87”?不是已經百分百持股了嗎?

1. 根據當時的收購通函,這1.18億淨利潤相信大部分是屬於合併式的利潤,包括汽運集團及少數權益股東的利潤,以該合併報表推算約3分1是汽運集團,3分2是少數股東,所以估計併入汽運集團及剝離不盈利資產後,盈利大約是7,200+1,330-190+4,000 = 12,340萬,預計下年增15%,大約是1.4億人民幣左右

2. 是百分百持股汽運公司,但是汽運公司很多沒有持股100%的公司,所以應佔資產較少

单汽运就已1.18亿,为何明年整个南粤才会是1.4亿呢?还有,1.4亿后分红会是每股多少分?股价会跟着升吗?大陆籍要收20%的利得税?能规避吗?

116 : greatsoup38(830)@2013-04-02 23:16:11115樓提及112樓提及111樓提及

請教湯,根據業績報告第42頁,汽運集團的利潤為1.18億,置換出去的東方思維、新粵交通、物流國際的利潤合共為-0.133億,汽運劃出的陽江汽運、梅州粵運等4家公司的利潤為0.019億,加上去年上市公司本身的利潤0.72億,是不是能估計今年的利潤會是1.18+0.133-0.019+0.72=2.014億?

還有第41頁

被合併方於合併的合併財務狀況:

合併日

賬面價值

人民幣元

淨資產合計 821,921,401.97

減:少數股東權益 455,749,071.10

歸屬於本公司股東的權益 366,172,330.87

爲什麽說“歸屬於本公司股東的權益 366,172,330.87”?不是已經百分百持股了嗎?

1. 根據當時的收購通函,這1.18億淨利潤相信大部分是屬於合併式的利潤,包括汽運集團及少數權益股東的利潤,以該合併報表推算約3分1是汽運集團,3分2是少數股東,所以估計併入汽運集團及剝離不盈利資產後,盈利大約是7,200+1,330-190+4,000 = 12,340萬,預計下年增15%,大約是1.4億人民幣左右

2. 是百分百持股汽運公司,但是汽運公司很多沒有持股100%的公司,所以應佔資產較少

单汽运就已1.18亿,为何明年整个南粤才会是1.4亿呢?还有,1.4亿后分红会是每股多少分?股价会跟着升吗?大陆籍要收20%的利得税?能规避吗?

汽運公司有部分公司不是他全資持有的,有些只持有30%、50%,那些沒有持股的部分均不會計入3399的盈利,如果盈利能翻一翻,分紅理論上應差不多

117 : greatsoup38(830)@2013-04-06 22:30:19

http://www.hkexnews.hk/listedco/ ... TN20130319223_C.pdf

3399

1.6億現金,盈利降62.5%,至2,900萬

118 : tszon(35802)@2013-04-15 17:13:51

广东粤远交通股份有限公司,名称要变了,办公地点也得搬回老家了!

继续看好粤运交通,再等几个月,年中报告或许有个利好。

119 : GS(14)@2013-04-15 21:40:48118樓提及

广东粤远交通股份有限公司,名称要变了,办公地点也得搬回老家了!

继续看好粤运交通,再等几个月,年中报告或许有个利好。

就信你的眼光,只等價錢

120 : greatsoup38(830)@2013-07-10 22:40:39

http://www.hkstockinvestment.blogspot.hk/2013/07/blog-post_7.html

如果3399上年的盈利確實已反映了資產交換的話,那麼今年的盈利確實可能只有1.1億人民幣左右。

121 : GS(14)@2013-07-11 09:50:54

http://xueqiu.com/7889176837/24353035

leee009:

3399 2012年的年报收益远低于其当时公布的重组方案中模拟的重组后2011年净利润,而且注入资产的收益也大幅下降。所以年报一出来就走了,感觉公司不靠谱。不知道13年的收益会怎么样,看样子好像还会下降,而且也不知道债转股什么时候会转

07-07 18:22

赞回复

风林火山:

还可以把重组费用加上去算,不过感觉盈利能力并没有提高。。。而且客运公司员工超多。。。

07-07 20:03

赞回复

何纯在南国:

国企常常制造神一般的重组故事,早期的骏威汽车和前期的华晨中国就是典型例子,重组后股价数倍的增长。

假设公司每个季度盈利大体不变,2012年中期净利润为2953万元,2012年9月盈利估算为4430万元。2012年全年实际盈利为7256万元。

由于2012年9月底资产重组,置换资产后业绩影响是1个季度,因此2012年第四季度业绩估算为2826万元(7256-4430)。

假定2013年不发生改变:

预估全年盈利为2826*4=1.13亿元。这个估算估计有较大的误差。

第二种算法是:

2011年公司盈利8286万元,2012年的年度报表如果按照资产重组之后的追溯调整法,显示的2011年度盈利为1.25亿元。

假设2013年盈利与2011年差不多,则2013年全年盈利在1.25亿元左右。

07-07 21:10

赞回复

燕歸來 回复 何纯在南国:

資產轉換於2012年12月31才完成,故2012年的業績完全不受資產轉換影響的。

07-07 21:51

查看对话赞回复

燕歸來 回复 leee009:

資產轉換於2012年12月31日才完成,故2012年的業績完全不受資產轉換影響的。

根據3399的通告,注入的資產於2010年的稅後盈利是6655萬元,2011年是1.02億元,2012年是1.19億元,是逐年增長中的。

至於可換股債,換股價是3.34港元,正常情況下沒有人會在股價低於3.34港元換股的。

07-07 21:58

查看对话赞回复

順風 回复 燕歸來:

3399市值只有2.32億,如果利潤上億,那PE不就只有2.X

07-07 22:17

查看对话赞回复

darcy:

汽運集團少数股东权益非常高,记得接近50%

07-07 22:34

赞回复

燕歸來 回复 darcy:

謝謝提醒。剛查過,汽運集團2011年歸屬少數股東的盈利接近6成。如果2012年的比例相若的話,扣除歸少數股東的盈利,汽運集團的稅後純利只得約4800萬元左右。

即使如此,除非2013年的經營出現大逆轉,不然3399目前估值仍然非常之低。

07-07 23:48

查看对话赞回复

燕歸來 回复 順風:

這只是流通H股的市值,還有非流通股。

07-07 23:49

查看对话赞回复

順風 回复 燕歸來:

那如何準備知道一間公司的市值?

07-08 07:32

查看对话赞回复

燕歸來 回复 順風:

公司市值 = 股價 X 發行股數。

發行股數可以看港交所的網站,每間公司每個月都要公佈發行股數變動。

07-08 09:28

查看对话赞回复

何纯在南国 回复 燕歸來:

2011年都已经追溯调整了,可以看到2011年报与2012年报中关于2011年业绩的数字不同。

07-08 13:20

查看对话赞回复

燕歸來 回复 何纯在南国:

你看看2012年12月31日的這則通告,確認交易完成。

http://www.hkexnews.hk/listedco/ ... TN20121231804_C.pdf

而2012年的年報中,備注裡也提到資產置換於2012年12月31日完成。

07-08 14:45

查看对话赞回复

何纯在南国 回复 燕歸來:

虽然交易12月31日完成,但是合并之后的业绩是不是在2012年就已经体现了?否则没有必要去做2011年业绩的追溯调整。

在2011年报里面,南粤物流的2011年净利润为8286万元,

但是在2012年的年报里面,显示2011年的利润为1.25亿元。

两个数字差距很大,可见已经对业绩按照合并之后的数据进行了调整。

2012年报130页里面有写:

汽運集團為本年度納入合併範圍的子公司,因其在合併前後的最終控股公司均為交通集團,所以上述合併為同一控制下的企業合併。對於通過同一控制下的企業合併取得的子公司,無論該項企業合併發生在報告期的任一時點,視同該子公

司同受最終控制方控制之日起納入本集團的合併範圍,其自同受最終控制方控制之日起的經營成果和現金流量已適當地包括在合併利潤表和合併現金流量表中。截至本年末汽運集團子公司信息詳見附註(五)

07-08 15:36

查看对话赞回复

燕歸來 回复 何纯在南国:

你的說法又有道理,但交易是2012年底才完成,正常而言新購資產的盈利於2012年不應計算在內,莫非國內的會計制度有別?

07-08 16:13

查看对话赞回复

leee009 回复 燕歸來:

我记得2012年应该已经并表了。而且虽然利润是增长的,但归属于3399的利润确是下降的,很奇怪。

07-08 20:31

查看对话赞回复

燕歸來 回复 leee009:

到現在都弄不清楚為何2012年12月底才完成的交易,新注入資產的盈利已經併入當年的報表裡。

07-09 09:53

查看对话赞回复

leee009 回复 燕歸來:

可能是因为同一控股股东下资产置换,当年就可以完全合并

07-09 20:13

查看对话赞回复

燕歸來 回复 leee009:

如果這樣的話,那麼注入的資產於2012年盈利是否真的送給南粵物流的股東?真的很疑惑。

07-09 21:59

查看对话赞回复

greatsoup 回复 燕歸來:

不是,只是追溯調整

9分钟前

修改删除 查看对话赞回复

122 : qt(2571)@2013-07-11 10:12:14

好雪球FEEL

123 : GS(14)@2013-07-11 23:02:47122樓提及

好雪球FEEL

他是雪球出來的文嘛

124 : hoyin86(39556)@2013-07-12 01:23:03

我都俾呢個計算方法嚇左一嚇,

不過依家都唔係好明點解可以咁樣回溯法

125 : tszon(35802)@2013-07-22 03:31:25

年中能看到成长性。

126 : tszon(35802)@2013-07-22 03:44:36

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

127 : tszon(35802)@2013-07-22 04:12:39

只股只适合长线持有,有当一回暴发户的可能,假以时日。

128 : GS(14)@2013-07-22 21:51:03126樓提及

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

今年任務多少,可說嗎?

129 : tszon(35802)@2013-07-23 10:28:33128樓提及126樓提及

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

今年任務多少,可說嗎?

业绩无须太关注,都是差不多的。主要是白云新城那块地,因为集团要搬回粤运大厦,块地是自建还是卖了,还有点那笔几个亿的坏帐能追回来怎么处理,这有机会得跟他厘清。

物流那块不熟悉,汽运这边没问题。

130 : tszon(35802)@2013-07-23 10:31:23128樓提及126樓提及

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

今年任務多少,可說嗎?

我只在乎股价能否以倍数递增。

131 : Wilbur(1931)@2013-07-23 10:48:15130樓提及128樓提及126樓提及

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

今年任務多少,可說嗎?

我只在乎股价能否以倍数递增。

[雪球mode]翻一翻還可以吧

倍数递增太不靠譜[/雪球mode]

132 : sityuka(4687)@2013-07-23 14:26:56

留意中,不過真的成交不太活躍。

133 : GS(14)@2013-07-23 21:15:41131樓提及130樓提及128樓提及126樓提及

之如我们,便是所谓的少数股东,条数很清晰。

业绩会中规中距,各分公司任务很低,所以能积压些利润静待政治需要。

今年任務多少,可說嗎?

我只在乎股价能否以倍数递增。

[雪球mode]翻一翻還可以吧

倍数递增太不靠譜[/雪球mode]

靠譜的東西留給國內朋友吧

134 : ironforge(21491)@2013-07-30 16:24:40

20% 都可以盈喜?

http://www.hkexnews.hk/listedco/ ... TN20130730200_C.pdf

135 : Wilbur(1931)@2013-07-30 17:07:33134樓提及

20% 都可以盈喜?

http://www.hkexnews.hk/listedco/ ... TN20130730200_C.pdf

你咪理,我就開番支香檳先

(仆街最近盈警就奶得多...)

136 : ironforge(21491)@2013-07-30 17:14:20

半年賺8.4仙都係麻麻地

137 : greatsoup38(830)@2013-07-30 22:54:29136樓提及

半年賺8.4仙都係麻麻地

隻野盤數睇埋至決定

138 : Wilbur(1931)@2013-07-30 22:59:47137樓提及136樓提及

半年賺8.4仙都係麻麻地

隻野盤數睇埋至決定

佢重列過,真係唔知點計

139 : greatsoup38(830)@2013-07-30 23:17:53138樓提及137樓提及136樓提及

半年賺8.4仙都係麻麻地

隻野盤數睇埋至決定

佢重列過,真係唔知點計

梗用重列個數啦

140 : greatsoup38(830)@2013-08-01 00:58:35

http://xueqiu.com/7889176837/24353035BIL003:

南粵在演繹神一般的業績「神」話,2012年全年盈利約7250萬元。她的那條連接虎門大橋的太平立交純利已近億元,(由虎門大橋代為收費,所以太平立交是最真實的數據)。那毫無競爭,絕對壟斷的60對高速公路服務區,255個立柱廣告,油站等收入利潤去哪了??這還是副業!!

07-30 17:34舉報

贊回覆

燕歸來 回覆 BIL003:

根據其2012年年報,太平立交業務收入為1.37億元,營業成本為2353萬元,另外折舊為1761萬元,按此計算稅前盈利為9648萬元,但其年報只顯示3405萬元,只是實際稅前盈利的35%,估計其並不是百分百擁有該業務的權益,而是只佔35%的權益。

扣除所得稅後,該業務實際貢獻的盈利為2617萬元。

07-30 23:57

查看對話贊回覆

ikyuu1:

南粵物流業績完全超預期,半期就比去年全年要多,股價卻是下跌的,太沒有天理了!

07-31 20:35

贊回覆

141 : 寧采臣(25759)@2013-08-05 17:52:36

不可能錯過你, 要找回初戀的感覺

142 : GS(14)@2013-08-05 22:24:25

你買過? 我之前買輸左錢

143 : 寧采臣(25759)@2013-08-05 22:26:20

幾時既事?

佢資產置換睇到眼都花, 同埋要計埋內資股

144 : GS(14)@2013-08-05 22:27:21143樓提及

幾時既事?

佢資產置換睇到眼都花, 同埋要計埋內資股

兩三年前,基礎未穩的時候

145 : Wilbur(1931)@2013-08-05 22:41:15144樓提及143樓提及

幾時既事?

佢資產置換睇到眼都花, 同埋要計埋內資股

兩三年前,基礎未穩的時候

宜家咁多人搞到我又有D驚

呢排真係shell-shocked

146 : GS(14)@2013-08-05 22:43:04145樓提及144樓提及143樓提及

幾時既事?

佢資產置換睇到眼都花, 同埋要計埋內資股

兩三年前,基礎未穩的時候

宜家咁多人搞到我又有D驚

呢排真係shell-shocked

隻董卓表現現在我好失望

147 : Wilbur(1931)@2013-08-05 22:47:50146樓提及145樓提及144樓提及143樓提及

幾時既事?

佢資產置換睇到眼都花, 同埋要計埋內資股

兩三年前,基礎未穩的時候

宜家咁多人搞到我又有D驚

呢排真係shell-shocked

隻董卓表現現在我好失望

咩係董卓呀?

148 : GS(14)@2013-08-05 22:51:23

卓卓

149 : qt(2571)@2013-08-05 22:56:54

現價係咪你個賣出價?

150 : Wilbur(1931)@2013-08-05 23:16:38148樓提及

卓卓

桌仔?

今日都識升算係咁

151 : GS(14)@2013-08-05 23:19:55149樓提及

現價係咪你個賣出價?

好似差唔多,紀錄無左

152 : greatsoup38(830)@2013-08-06 00:05:18

http://www.hkstockinvestment.blogspot.hk/2013/08/blog-post.html

Kelvin 說...

偉哥

3399中期利潤增加20%都要發盈喜??還是有特別之處??

預期本公司截至 2013 年 6 月 30 日止六個月的歸屬於股 東的淨利潤將較 2012 年同期的歸屬於股東的淨利潤 (經重列以反映資產置換 (定義 見日期為 2012 年 11 月 5 日的通函) ) 錄得約 20% 的增長

2013年8月5日 下午5:19

偉哥 說...

3399本來見發盈喜後,股價高價插落來,以為有機會1.8以下買到,但見之後幾日股價在1.8以上已企穩,再跌機會甚微,故改1.8以上買,不然的話,上星期很多機會可以在1.82-1.85之間買入,也不用今日1.86-1.88再增持。

3399的盈喜根本是要迫大家做功課!如果等到中期業績出了再買的話,相信很大機會要2元以上的價錢追入。

匿名 說...

我估是不是 "經重列以反映資產置換後" 就有20%增長. 但"經重列以反映資產置換前"就有超過50%增長.所以要出盈喜.

我都係亂估.最後當然都係等偉哥解釋.

pingo

153 : tszon(35802)@2013-08-11 15:49:25

单单汽运半年都有几千万入袋,不知人们怎么计算?

南粤在交通集团里面算是个需要扶持的穷小子,没人当它是块肥肉要捞一把,经营、管理者都堪称精英

好消息会不断地有,为什么?我也不明白·

股价很差!真奇妙,求解高手

154 : greatsoup38(830)@2013-08-11 15:52:09

http://www.hkstockinvestment.blogspot.hk/2013/08/03399.html

友友2013年8月6日 下午2:38

3399近幾年都沒派中期息 ,如果今年有的話

對股價會有支持,偉哥跟你買股票,未必一走賺錢,沒需要有心理壓力。

回覆

guohong he2013年8月6日 下午4:04

年初我算這個公司重組後的市盈率大概是3到4,所以重倉買進了,不過現在看來看漏很多數據,只能怪自己水平太差。

回覆

偉哥2013年8月6日 下午7:32

Hi 友友,3399正常一年只會派一次息,故我不會期望有中期息派。

網友說有"偉哥效應",理論上聽到應該感到榮幸才是,但實際上是覺得壓力、責任更大。固然,我不會為自己的任何推介、言論寫包單,但如果看到網友因為我而蒙受損失的話,心裡也不好受。故此,懇請朋友們以"審問之,慎思之,明辨之"的心態對待我的言論,不要毫無保留的接收、認同。

Hi guohong, 我初初看都弄錯了,其後才搞清楚。希望你守得雲開。

155 : greatsoup38(830)@2013-08-11 15:53:21

偉哥2013年8月6日 下午11:13

談第一桶金之前,我很想說3399可以成為10倍股的機會是無限接近零。個人認為他日可以成為一倍股已很滿足,故懇請再留言時可否改改名稱,我不想其他網友真的抱著10倍股的幻想。

156 : greatsoup38(830)@2013-08-11 16:00:18

http://www.hkstockinvestment.blogspot.hk/2013/08/blog-post.html

Kelvin2013年8月5日 下午5:19

偉哥

3399中期利潤增加20%都要發盈喜??還是有特別之處??

預期本公司截至 2013 年 6 月 30 日止六個月的歸屬於股 東的淨利潤將較 2012 年同期的歸屬於股東的淨利潤 (經重列以反映資產置換 (定義 見日期為 2012 年 11 月 5 日的通函) ) 錄得約 20% 的增長

回覆

偉哥2013年8月5日 下午6:16

3399本來見發盈喜後,股價高價插落來,以為有機會1.8以下買到,但見之後幾日股價在1.8以上已企穩,再跌機會甚微,故改1.8以上買,不然的話,上星期很多機會可以在1.82-1.85之間買入,也不用今日1.86-1.88再增持。

3399的盈喜根本是要迫大家做功課!如果等到中期業績出了再買的話,相信很大機會要2元以上的價錢追入。

回覆

匿名2013年8月5日 下午6:31

我估是不是 "經重列以反映資產置換後" 就有20%增長. 但"經重列以反映資產置換前"就有超過50%增長.所以要出盈喜.

我都係亂估.最後當然都係等偉哥解釋.

pingo

偉哥2013年8月6日 上午10:04

Hi 匿名者,港交所並沒有發盈警、盈喜的準則,只要求上市公司出現預料之外的盈利或虧損時要發通告通知投資者。

Hi pingo, 我的會計知識屬3脚貓功夫,憑我的理解,3399上年中期盈利重列後應會比原來的2952萬元盈利出現較大幅度的上調,正如其2011年重列的盈利較原本的有約50%的上調一樣。

我今晚會簡單寫寫我的理解及計算方式。大家看完之後先看看是否合理,不要胡亂高追,以免中招。

157 : tszon(35802)@2013-08-11 16:09:44

3.8元或刘何时辞任,我就沽,近期不可能了

158 : hoyin86(39556)@2013-08-19 23:40:11

改名~

159 : GS(14)@2013-08-20 20:00:19

改名

160 : tszon(35802)@2013-08-21 12:42:28159樓提及

改名

伟哥效应,这次应该能让些人赚些钱!

161 : Wilbur(1931)@2013-08-21 13:31:05

坐到$3.8

162 : 寧采臣(25759)@2013-08-21 13:35:03

等收錢

163 : greatsoup38(830)@2013-08-21 22:13:18

http://www.hkstockinvestment.blo ... 6.html#comment-form

友友2013年8月19日 下午3:53

偉哥3399需要業績前减持嗎?

回覆

回覆

偉哥2013年8月19日 下午3:57

3399除非業績前升到2.2元左右,否則我不會考慮減持。

3399與3322兩者不同之處是一個發盈喜、一個發盈警。

基本上3322這次中期業績不會有驚喜,不明為何要在業績前搶上。

友友2013年8月19日 下午9:07

3399過二日就公布業績,剛公布公司改名,唔知有咩玄機?!

偉哥2013年8月20日 上午2:47

公司改名是很早之前就定下來的,以反映公司目前的業務,與星期四公佈業績的關係不大。

164 : greatsoup38(830)@2013-08-21 22:25:10

http://hkstockinvestment.blogspo ... 6807099532239823725

友友2013年8月21日 上午11:20

3399就2.2^^

回覆

回覆

偉哥2013年8月21日 上午11:25

業績前升破52周高位,希望是吉兆。

友友2013年8月21日 下午1:29

今日會排走貨嗎?明天公布業績?

偉哥2013年8月21日 下午2:55

之前掛了2.19元沽一非常小注在午後成交了。

友友2013年8月21日 下午3:25

我也2.19沽了三分一

偉哥2013年8月21日 下午3:56

我只是減持了10%持股。

友友2013年8月21日 下午4:28

你的10%可能是我的全部

偉哥2013年8月21日 下午6:32

你太看得起我了。今年初一筆過還清兩個住宅的按揭後,現在投在股市的資金是比以往少了。

165 : Wilbur(1931)@2013-08-22 12:50:03

http://www.hkexnews.hk/listedco/ ... /LTN20130822169.pdf

上年全年賺17分,今年半年賺16分

我都係揸下先,等劉生慢慢執番靚

166 : soso2412(31378)@2013-08-22 13:15:24

oh,走寶了又看偉哥又看rf...

業績期真係睇到眼花頭雲

167 : hoyin86(39556)@2013-08-22 13:19:56

有興趣一齊睇下﹣

168 : qt(2571)@2013-08-22 13:33:59

無跟偉哥入貨

原來00同老板都有貨.

169 : Wilbur(1931)@2013-08-22 13:39:44168樓提及

無跟偉哥入貨

原來00同老板都有貨.

老千湯冇貨

你懂的

170 : 雪貓(1200)@2013-08-22 14:06:06169樓提及168樓提及

無跟偉哥入貨

原來00同老板都有貨.

老千湯冇貨

你懂的

that is the main point[/

171 : 寧采臣(25759)@2013-08-22 14:14:55

172 : qt(2571)@2013-08-22 14:20:25169樓提及168樓提及

無跟偉哥入貨

原來00同老板都有貨.

老千湯冇貨

你懂的

老千湯=沉船

173 : 寧采臣(25759)@2013-08-22 14:23:27

954都安全, 湯唔buy

174 : ironforge(21491)@2013-08-22 14:27:47

如果堅的話要打聽下湯湯持有邊幾隻先得了..

175 : GS(14)@2013-08-22 17:04:25

3399

輕債,盈利增3成,至5,000萬

176 : greatsoup38(830)@2013-08-22 22:34:15174樓提及

如果堅的話要打聽下湯湯持有邊幾隻先得了..

都話我死的啦,我真是死的啦

177 : greatsoup38(830)@2013-08-22 22:34:38173樓提及

954都安全, 湯唔buy

睇唔通個派息政策

178 : greatsoup38(830)@2013-08-22 23:28:01

http://hkstockinvestment.blogspot.hk/2013/08/blog-post_21.html

偉哥2013年8月22日 下午12:36

3399的盈利比自己所計算的更好,中期純利達到每股0.16元人民幣,相當於港幣0.2元;惟現金流情況較差,細節未詳細看,留待今晚詳看後再講講自己對業績的看法。

回覆

回覆

友友2013年8月22日 下午12:43

那估下午情況如何?

偉哥2013年8月22日 下午12:56

應該升。

如果有投資者趁好消息出貨的話,我會在2元邊買回之前沽出的10%貨。

華仔2013年8月22日 下午1:10

偉哥,請問3399你的目標價是否維持$2.5

偉哥2013年8月22日 下午1:18

依據中期業績來看,我的目標價會升至2.8元左右。

Unknown2013年8月22日 下午1:20

3399多謝偉哥先!

David

偉哥2013年8月22日 下午1:34

不用謝,做決定的是你自己,我只是分享我的看法。

偉哥2013年8月22日 下午1:52

近期逆市升得多,故3399業績後有投資者趁好消息出貨,似乎股價要先整及消化獲利貨才可以再升。

友友2013年8月22日 下午2:46

真的先升後回

友友2013年8月22日 下午5:10

話時話就算3399今日趁好消息出貨,成交也不多吧,全日三百萬也沒有,真希望偉哥買不回那沽出的股票,那有人希望自己手上股票會跌@@

偉哥2013年8月22日 下午5:54

如果明天再跌多幾個價位,我很大機會會買回之前沽出的10%貨。

回覆

VC2013年8月22日 下午1:20

現金流的確比較差,有些懷疑高盈利未必能持續

回覆

回覆

偉哥2013年8月22日 下午1:30

那換股價高達2.74元人民幣的換股債,如公司不將盈利谷高的話,都很難可以行使及沽出套現,故我相信未來一年半載的盈利都不會走樣。

如果下半年保持這業績,再加上有心人炒上10倍市盈率,目標價4元是有機會的,然後換股債可以行使及套現......當然這是極端樂觀的情況下才會出現。

179 : greatsoup38(830)@2013-08-22 23:28:14

匿名2013年8月22日 下午2:03

3399 偉哥目標價$2.8 及$4係看短,中,長期?

回覆

回覆

偉哥2013年8月22日 下午2:05

4元並不是我的目標價,我自己目標價是明年3月公佈全年業績時升到2.8元。

180 : tszon(35802)@2013-08-24 15:22:16

汽运集团利用行政手段强征了很多土地,估计最先开发的应该是广州机场路和植物园那两块地。机场路的适合商住,华南植物园那一大块地就值天价了!应该纯住宅了.地点相当了得·

粤运交通有增发A股的可能吗?刘同志 一直说要把它带回A股,因为H股一直被严重低估。

181 : tszon(35802)@2013-08-24 15:35:21

建议伟哥增持,如果真的开发地产,十倍股就并非神话了。巨量的土地库存。

182 : tszon(35802)@2013-08-24 15:55:38

倘若土地被激活,那么公司的资产或许很多人都估算不出来,如果资产近11位数,股价会升至10元吗?对股票不熟,人生第一只股票哦

183 : greatsoup38(830)@2013-08-24 20:05:46180樓提及

汽运集团利用行政手段强征了很多土地,估计最先开发的应该是广州机场路和植物园那两块地。机场路的适合商住,华南植物园那一大块地就值天价了!应该纯住宅了.地点相当了得·

粤运交通有增发A股的可能吗?刘同志 一直说要把它带回A股,因为H股一直被严重低估。

我經常認為會是這樣

184 : greatsoup38(830)@2013-08-24 20:06:00182樓提及

倘若土地被激活,那么公司的资产或许很多人都估算不出来,如果资产近11位数,股价会升至10元吗?对股票不熟,人生第一只股票哦

開發出來要4至5年了

185 : alballack(37907)@2013-08-24 22:12:59

成日覺得呢隻個feel有d似560朱璇咁,不過成交少好多....

186 : greatsoup38(830)@2013-08-24 22:13:34

珠船好少少

187 : qt(2571)@2013-08-24 22:27:07

珠船都跌緊. 不過, 1.7入貨D人唔洗怕ge

188 : greatsoup38(830)@2013-08-24 22:44:56

http://hkstockinvestment.blogspot.hk/2013/08/blog-post_21.html

回覆

偉哥2013年8月23日 上午2:16

在半夢半醒之間終於大概看完今日的業績報告,睇到眼到矇埋,差不多睡著。

先講講3399,其它的日後有機會再分享。3399中期業績相信應該好過很多人的預期,今日股價創新高後倒跌,我覺得是因為業績前股價已有顯著升幅,故業績後有投資者趁好消息沽貨獲利所致。

大家有時間可以詳細看看份中期業績,我自己最不滿意的地方是現金流持續負數,當中管理層有作出解釋。可能是剛重組完關係,管理層在報告中比較詳細講解未來的發展路向,包括以下幾點:

"1. 道路運輸、高速公路服務和現代物流服務作為主要業務;

2. 商業地產和廣告傳媒作為戰略業務,是推動本集團未來5年業務成長的關鍵動力;

3. 汽車租賃和旅遊服務作為新興業務,未來5年將大力拓展。"

特別要留意的是商業地產部份:

"本集團未來將逐步建立集樞紐地產,沿線地產,中心城區重要地段存量土地開發於一體的綜合地產業務。

1、 樞紐地產將在現擁有客運站場基礎上,主要依託道路運輸主業的城際交通及市內交通基礎設施建設及運營展開,打造站場商圈;

2、 沿線地產業務將以重要節點服務區的深度商業開發為基礎,主要依託交通基礎設施建設展開;

3、 加快本集團所持有的中心城區重要地段的存量土地開發。

不知道是否想學以前的九巴、中巴一樣,將巴士站(客運站)改變用途去改展地產項目?

P.S. 太夜,沒有精神寫太多,也就從報告中剪貼一些重點出來就算。

回覆

回覆

友友2013年8月23日 上午9:26

那有没機會供股集資

偉哥2013年8月23日 上午9:50

如果3399可以供到股,你應該笑到見牙不見眼....

原因就賣個關子,看看有沒有知。

友友2013年8月23日 上午10:04

集資資金發展地產?

友友2013年8月23日 上午10:22

2.74換股債?

匿名2013年8月23日 上午10:38

炒高引供股?

Ivan

偉哥2013年8月23日 上午11:23

為防止國有資產留失,中央規定國企股如要發新股,則新股作價不能低於每股帳面資產淨值,所以如果3399要供股或配股的話,作價不得低於其每股帳面資產淨值。

大家有興趣可以計算下目前3399每股帳面資產淨值幾錢。

匿名2013年8月23日 上午11:51

每股淨值6.4港元?

king

偉哥2013年8月23日 下午12:03

NAV是人民幣3.32元。

匿名2013年8月23日 下午12:16

偉哥,請問nav是不是總資產減總負債除以總發行股數?

king

偉哥2013年8月23日 下午12:25

剛才寫錯,NAV(資產淨值) 只需要看資產負債表裡"歸屬於母公司股東權益合計"一欄就是。

NAV PER SHARE(每股資產淨值) 是將NAV / Total issued shares就可以得出。

以3399為例,資產淨值是14.25億人民幣,總發行股數是4.176億股,每股資產淨值是人民幣3.41元。

上述計算有些出入,因為用了懶的方法計。

匿名2013年8月23日 下午12:36

偉哥,明白,謝謝!

king

189 : greatsoup38(830)@2013-09-06 00:23:38

http://hkstockinvestment.blogspo ... 7.html#comment-form

回覆

偉哥2013年9月5日 上午10:16

今日經濟日報有專欄推介2033,不過股價不升反跌。

------------------------------------------------

http://www.hket.com/eti/article/ ... -911706?section=003

獲基金入股 時計寶可炒

撰文:賀升

欄名:哨兵報告

時計寶(02033)吸引了蘭馨亞洲基金(Orchid),以每股1.35元重錘入股2.176億,佔公司10.46%股權。

時計寶的公眾持股量只有21.66%,低於上市規則最低的25%指定百分比。為恢復公眾持股量符合規定,時計寶要求Orchid基金減持3,811萬股,使其持股量降至8.63%。

蘭馨基金投資表現彪炳

賀升認為,時計寶股份嚴重歸邊已是不爭的事實,股價隨時會大幅炒高,配合蘭馨亞洲基金以數倍計算的投資回報往績,料時計寶將會成為下一隻明星級的基金愛股,股價量度上升目標為2元。

作為散戶,曉得跟隨醒目大戶投資,回報定必可觀,刻下時計寶就是其中一隻。

賀升認為,蘭馨亞洲基金的掌舵人是李基培,他的投資眼光非常獨到,投資對象往往選擇當時看來頗為冷門的股份,例如易趣、攜程,前者在賣給美國的eBay時,蘭馨亞洲基金獲得了超過5倍的回報率,而攜程的上市更是帶來了將近30倍的高回報率。

另外,2008年蘭馨基金投資的皓辰傳媒也被澳洲電訊高價收購。賀升認為看看蘭馨亞洲基金總舵手李基培的成績單,攜程、智聯招聘、運動100、易趣網、中華會計網、ITl68等等,就知道他當初選擇是多麼正確。

據李基培所述,蘭馨亞洲一般期待企業每年能獲得至少30%的增長。而入股後,蘭馨亞洲有足夠的人力和精力對相關企業做指導與調查,協助培植相關企業,使其可以快速增值。

刻下,投資者或者看不起時計寶,看不到其亮麗前景,但是賀升認為跟隨醒目及無寶不落的蘭馨亞洲基金,以及李基培投資,最終定能獲取豐厚回報,況且現價較蘭馨亞洲基金的1.35元成本價低很多,潛在回報空間更吸引,股價在貨疏的情況下,隨時爆升。

時計寶主要從事自有手錶品牌「天王表」及「拜戈表」生產及銷售,定位於中檔次市場。天王表屬國內知名品牌,2011年在國內品牌手錶中佔有近11%市場份額,貢獻公司超過6成的收入。另一品牌拜戈表則於2002年購入,主攻年輕人市場,目前貢獻約7%收入。

積極拓展銷售網絡

目前,公司直接管理其銷售網絡,截至今年4月30日,公司擁有約1,951個銷售點(包括合營企業約66個銷售點),遍布全國30個省份。

按規劃,公司計劃在未來24個月,於中國主要城市開設38家直接管理的天王概念店以及增設460個天王銷售點,並與不同手錶零售商成立6家合營企業以推廣天王及拜戈手錶,使銷售網點增至逾2,000家。

過去三年,公司的收入均以高速增長,整體毛利率水平由2010年的48.4%升至去年的60.2%,反映品牌價值提升,議價能力強勁。賀升認為,隨着內地經濟復甦,人均收入不斷上升,預期對中低檔鐘錶需求增長理想,而時計寶擁有理想銷售網絡,勢可捕捉增長機遇。

盈利增長動力強勁

從盈利角度看,時計寶2010至2012年度的盈利分別為0.61億、1.35億及1.84億元,據預測2013年度的盈利為2.09億、2014及2015年度的盈利分別為2.74億及3.24億元,增長動力強勁,股價勢必往上衝。

時計寶的股價經過低位築底後,近期逐級往上爬,刻下暴露出爆升苗頭,值得趁低上車。

回覆

回覆

VC2013年9月5日 上午10:57

雖然我有貨,但都覺得呢篇野吹得太勁,2蚊目標價好誇張,要去番招股價都已經好困難了...

偉哥2013年9月5日 下午12:18

上次寫完3399,股價都掉頭下跌,看來不少投資者都當專欄寫手是明燈,一唱好就先獲利。

190 : greatsoup38(830)@2013-09-14 11:52:06

又做野

191 : jjolean(1007)@2013-09-14 13:13:35190樓提及

又做野

骨頭會肥西馬厲那係今期資本一週推呢隻

192 : greatsoup38(830)@2013-09-14 14:02:15191樓提及190樓提及

又做野

骨頭會肥西馬厲那係今期資本一週推呢隻

不要搞了

193 : greatsoup38(830)@2013-09-14 16:47:10

http://hkstockinvestment.blogspot.hk/2013/09/blog-post_9.html

偉哥,

呢個news对3399是正面or負面? 有咩看法? thanks!

回覆

匿名2013年9月14日 上午10:13

偉哥已經答了:

"目前未知作價,不過從這單交易可以看到新管理層比以往的進取。"

不過是幾個 post 之前的事,先找找看再問好嗎?尤其是偉哥女兒跟太太都病了,別再讓他作無謂的操心了。

194 : GS(14)@2013-10-10 23:10:25

http://hkstockinvestment.blogspo ... 4.html#comment-form

友友2013年10月10日 上午10:25

3399@想跟偉哥2.29買返,我估没可能了。

回覆

回覆

偉哥2013年10月10日 上午10:33

3399慢火煎魚格,無聲無息又創52周新高。

浩然2013年10月10日 上午10:57

我也是,無望在2.2-2.3 吸回那一注。看來這股的股東們(包括我們吧)都很堅定,不到3蚊是不會考慮放盤的。哈,只能期望哪天有哪個好心抛售吧。

偉哥2013年10月10日 上午11:05

放心,個市跌多幾百點,肯定有機會在2.3元以下增持。

195 : DragonGirl(40332)@2013-11-30 03:14:05

到價了啊不知不覺

196 : greatsoup38(830)@2013-11-30 13:06:36DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

197 : hoyin86(39556)@2013-11-30 13:09:14greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

198 : greatsoup38(830)@2013-11-30 13:11:52hoyin86在197樓提及greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

人地學偉哥賺少少走

199 : hoyin86(39556)@2013-11-30 13:18:59greatsoup38在198樓提及hoyin86在197樓提及greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

人地學偉哥賺少少走

我怕有人是高追蝕走咋

200 : greatsoup38(830)@2013-11-30 13:20:17hoyin86在199樓提及greatsoup38在198樓提及hoyin86在197樓提及greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

人地學偉哥賺少少走

我怕有人是高追蝕走咋

一樣之嘛

201 : mainfree(26769)@2013-11-30 13:23:05hoyin86在199樓提及greatsoup38在198樓提及hoyin86在197樓提及greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

人地學偉哥賺少少走

我怕有人是高追蝕走咋

換碼姐

202 : hoyin86(39556)@2013-11-30 13:23:17greatsoup38在200樓提及hoyin86在199樓提及greatsoup38在198樓提及hoyin86在197樓提及greatsoup38在196樓提及DragonGirl在195樓提及

到價了啊不知不覺

這價還是便宜

我都補左啲倉。點解會跌番落黎呢,可能悶走左啲人,哈哈。

人地學偉哥賺少少走

我怕有人是高追蝕走咋

一樣之嘛

對我來說是一樣的,對沽貨者留講心情可能不一樣

203 : hoyin86(39556)@2013-11-30 13:24:34

2.3又好2.5又好,公司會成長,放長遠啲睇,差嗰少少不用太介意。

204 : greatsoup38(830)@2013-11-30 13:25:08hoyin86在203樓提及

2.3又好2.5又好,公司會成長,放長遠啲睇,差嗰少少不用太介意。

差幾個位不是問題,注碼控制重要一些

205 : hoyin86(39556)@2013-11-30 14:04:01

湯財點睇呢隻?問題是否在債務上?

greatsoup38在204樓提及hoyin86在203樓提及

2.3又好2.5又好,公司會成長,放長遠啲睇,差嗰少少不用太介意。

差幾個位不是問題,注碼控制重要一些

206 : GS(14)@2013-11-30 14:05:27hoyin86在205樓提及

湯財點睇呢隻?問題是否在債務上?

greatsoup38在204樓提及hoyin86在203樓提及

2.3又好2.5又好,公司會成長,放長遠啲睇,差嗰少少不用太介意。

差幾個位不是問題,注碼控制重要一些

我是看不通他物料貿易那方面...

207 : greatsoup38(830)@2013-12-29 23:02:31

http://hkstockinvestment.blogspot.hk/2013/12/0687.html

偉哥2013年12月27日下午6:40

其實3399中期業績後曾升了接近2成,但後勁不繼,而家又回到起步點。

匿名2013年12月28日下午10:28

汽运无进展,机场路地块也没动静。几个持股不算少的大行都清仓,包括中金、瑞信,感觉有点蹊跷。 下周二的特别股东会伟哥准备参加吗

偉哥2013年12月28日下午11:59

我只看到中金減持了約一百萬股,但看不到瑞信的減持。

下星期二的股東會我不會參加。

匿名2013年12月29日上午7:07

CREDIT SUISSE SECURITIES 在九月平台就跑光了,感觉除了长线投资者,最近半年都是伟哥的FANS在接。

今年如果有盈喜,这两天翻查了很多公开数据,总结出来的结论是机会不太大,不知道伟哥看。

汽运是没催化剂

服务区的经营成本相对固定,不到400万/年,收入跟加油站业绩有很大关系,下半年没看到有数据高速公路车流量大了

太平立交是一团迷雾,当中的事情应该没这么简单

最大机会应该是来自于大家最不看好的譬如材料物流,这块是刘总主管后还没深挖潜力的大头,稍微控制下成本利润就上来了。东莞储运中心一期工程应该也开始发挥作用了。

3月初如没盈喜,有伟哥这些大户在,要跳船是不容易有价了。

什么时候机场路办公室搬迁了就准备什么时候再加注

VC2013年12月29日下午12:53

http://webb-site.com/ccass/chistory.asp?issue=4660&part=181

偉哥,我想匿名朋友說的清倉是這樣的意思。

208 : Wilbur(1931)@2014-01-02 11:37:57

好恐怖

209 : 鉛筆小生(8153)@2014-01-02 11:54:22

636 INDUCED

210 : hoyin86(39556)@2014-01-02 12:05:57

一朝已到目標下限 so crazy

211 : tszon(35802)@2014-01-02 12:19:36

新年好!

212 : tszon(35802)@2014-01-02 12:24:01

晕,HK已是2日,我们今天才1日。

213 : hoyin86(39556)@2014-01-02 12:31:04

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

214 : tszon(35802)@2014-01-02 13:01:39

新年3399会增发A股么?不增发怎行,

215 : tszon(35802)@2014-01-02 14:30:47hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

只股票建议至少再持有一年,有突变的可能

216 : mandyparty(35715)@2014-01-02 14:51:19tszon在215樓提及hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

只股票建议至少再持有一年,有突变的可能

請問為何這麼有信心?

217 : hoyin86(39556)@2014-01-02 14:53:29mandyparty在216樓提及tszon在215樓提及hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

只股票建议至少再持有一年,有突变的可能

請問為何這麼有信心?

匿名2014年1月2日上午11:57

3399

主要經營業務範圍包括:(1)材料供應及相關服務,主要是高速公路及其他大型基建項目的材料供應及相關服務;(2)高速公路沿線服務設施的投資、經營及管理,如經營餐飲、便利店、高速公路戶外廣告、汽車修理及房屋租賃等;(3)智能交通服務,包括安裝及維護安全及收費設施;(4)經營以往返中國香港特別行政區及中國廣東省為主的跨境運輸服務及(5)中國廣東省太平立交的運營及收費業務。

Business seems stable and logistic is trading idea for 2014.

回覆

回覆

偉哥2014年1月2日下午12:30

前幾日才說過,如果它沒有改名,現在一早是3元以上,但其實只是借勢炒作。

3399日後最值得憧憬的應是商業地產項目,但這部份被市場完全忽略。

友友2014年1月2日下午12:37

3399前幾日公布出租物業,但好似沒人提過

健仔2014年1月2日下午12:55

最近兩個月3399股價沒有動靜,也懶了去看公司網頁,原來更新了許多內容,商業地產部份(http://www.gdyueyun.com/Stage/Pr ... e=sc&contentType=4)就算踏出第一步,相信股價必能更上一層樓。

http://hkstockinvestment.blogspo ... t.html#comment-form

218 : mandyparty(35715)@2014-01-02 15:01:35

有關商業地產這一面,偉哥一早也有所提及,但時光飛逝,到這一刻好像還未有明顯的進展,是我看漏還是真的原地踏步?

謝謝指教

219 : hoyin86(39556)@2014-01-02 15:26:42

別客氣。

既有業務繼續運行下,開始加推車站的廣告,這是比較早可以實現的。

健仔提供的網站(http://www.gdyueyun.com/Stage/Pr ... pe=sc&contentType=4)(比我幾個月之前看整靚左好多了)也更新了商業開發的內容。

公交車站也有潛力發展為商業物業,但要比較長一點的時間。

220 : tszon(35802)@2014-01-02 15:51:17mandyparty在216樓提及tszon在215樓提及hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

只股票建议至少再持有一年,有突变的可能

請問為何這麼有信心?

刘同志屡屡提及A股,A股,不知他想搞什么?或许缺钱难成事吧

业绩地产等 不太关心,要等开发太久了。还不如把植物园那一大块地卖给开发商才来得快(不可能),那我就可以卖股解套了

221 : tszon(35802)@2014-01-02 16:06:55hoyin86在219樓提及

別客氣。

既有業務繼續運行下,開始加推車站的廣告,這是比較早可以實現的。

健仔提供的網站(http://www.gdyueyun.com/Stage/Pr ... pe=sc&contentType=4)(比我幾個月之前看整靚左好多了)也更新了商業開發的內容。

公交車站也有潛力發展為商業物業,但要比較長一點的時間。

汽运手里一早就握有省内高铁沿线客运站的经营权,能廉价征地,比开发商有优势多了

222 : hoyin86(39556)@2014-01-02 16:11:49tszon在221樓提及hoyin86在219樓提及

別客氣。

既有業務繼續運行下,開始加推車站的廣告,這是比較早可以實現的。

健仔提供的網站(http://www.gdyueyun.com/Stage/Pr ... pe=sc&contentType=4)(比我幾個月之前看整靚左好多了)也更新了商業開發的內容。

公交車站也有潛力發展為商業物業,但要比較長一點的時間。

汽运手里一早就握有省内高铁沿线客运站的经营权,能廉价征地,比开发商有优势多了

似港鐵的發展模式

223 : tszon(35802)@2014-01-02 16:16:40hoyin86在222樓提及tszon在221樓提及hoyin86在219樓提及

別客氣。

既有業務繼續運行下,開始加推車站的廣告,這是比較早可以實現的。

健仔提供的網站(http://www.gdyueyun.com/Stage/Pr ... pe=sc&contentType=4)(比我幾個月之前看整靚左好多了)也更新了商業開發的內容。

公交車站也有潛力發展為商業物業,但要比較長一點的時間。

汽运手里一早就握有省内高铁沿线客运站的经营权,能廉价征地,比开发商有优势多了

似港鐵的發展模式

是高铁配套的客运站,非高铁站

刘同志几年前签了

也别太认真,有些是我估的

224 : greatsoup38(830)@2014-01-02 21:51:22hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

邊有人咁計H股市值的

225 : greatsoup38(830)@2014-01-02 21:51:54hoyin86在210樓提及

一朝已到目標下限 so crazy

呢隻都可以炒,真是嚇一嚇

226 : VC(35825)@2014-01-02 21:52:27

過3無難度

227 : greatsoup38(830)@2014-01-02 22:01:25VC在226樓提及

過3無難度

現在都是1成

228 : VA(33206)@2014-01-02 23:37:03

偉哥都幾睇好,咁重倉

229 : greatsoup38(830)@2014-01-02 23:40:25VA在228樓提及

偉哥都幾睇好,咁重倉

15%,今日一日都賺2%

230 : hoyin86(39556)@2014-01-02 23:42:40greatsoup38在229樓提及VA在228樓提及

偉哥都幾睇好,咁重倉

15%,今日一日都賺2%

3蚊後每升5﹪都只放1/6, 最理想可以放到3.6, 偉哥真是極看好。

(我也希望理想達到,哈哈)

231 : tszon(35802)@2014-01-03 08:57:06greatsoup38在224樓提及hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

邊有人咁計H股市值的

不建议沽出!汽运手里握一手好牌,希望它从国企变为上市公司后能盘活它,刘伟,老费一直都是较有作为的人,

至少再长持1年,或许会有惊喜

232 : VC(35825)@2014-01-03 23:48:11

破哂頂,可以挑戰3.5!

233 : derek777(35201)@2014-01-04 10:20:41

舊東西,這裏好似冇貼過,睇過就當睇多次啦~

2012年11月5日股东通函摘要

http://www.gdyueyun.com/Stage/PromotionalMaterial.aspx

234 : greatsoup38(830)@2014-01-04 17:16:20tszon在231樓提及greatsoup38在224樓提及hoyin86在213樓提及

偉哥2014年1月2日上午11:44

剛剛平均價約2.8元減持了1/6的3399,原因有二:

1. 3399佔自己倉位比重大增,已接近15%,故要適當減持;

2. 自己覺得3399合理估值約3元,今日大升已開始接近此目標價,故開始減持一些。

以今日減持價計算,獲利超過5成。

Wing Tai Wong2014年1月2日上午11:55

感謝偉哥,我都係2.8減持左一半。

匿名2014年1月2日下午12:18

恭喜偉哥! 不過現價計H股巿都未過4億呢!

http://hkstockinvestment.blogspo ... t.html#comment-form

邊有人咁計H股市值的

不建议沽出!汽运手里握一手好牌,希望它从国企变为上市公司后能盘活它,刘伟,老费一直都是较有作为的人,

至少再长持1年,或许会有惊喜

贏了一百來萬吧

235 : hoyin86(39556)@2014-01-04 20:25:24

我估未必有,偉哥倉應該在500 - 700 萬左右。

236 : greatsoup38(830)@2014-01-04 20:27:04hoyin86在235樓提及

我估未必有,偉哥倉應該在500 - 700 萬左右。

偉哥個倉估計真是有600萬至700萬,淨是股我估都有500萬,期權大約100至200萬

237 : hoyin86(39556)@2014-01-04 20:32:48greatsoup38在236樓提及hoyin86在235樓提及

我估未必有,偉哥倉應該在500 - 700 萬左右。

偉哥個倉估計真是有600萬至700萬,淨是股我估都有500萬,期權大約100至200萬

期權少番啲,股方面應該有最少20% cash.

所以3399未賺到100萬啦。我估,賺左40萬左右。

238 : greatsoup38(830)@2014-01-04 20:50:17hoyin86在237樓提及greatsoup38在236樓提及hoyin86在235樓提及

我估未必有,偉哥倉應該在500 - 700 萬左右。

偉哥個倉估計真是有600萬至700萬,淨是股我估都有500萬,期權大約100至200萬

期權少番啲,股方面應該有最少20% cash.

所以3399未賺到100萬啦。我估,賺左40萬左右。

75萬投入一隻股賺左3成左右,大約20萬

239 : mandyparty(35715)@2014-01-14 12:36:35

小動作,大意義?

240 : greatsoup38(830)@2014-01-14 22:19:04mandyparty在239樓提及

小動作,大意義?

241 : danehill999(35475)@2014-01-15 15:29:55

有好消息都無用,版塊唔郁!!

242 : hoyin86(39556)@2014-01-15 17:22:28

炒消息應該去炒賣區,哈哈。

我覺得基本因素無變,要放長線等等。如果有去過公司網站睇過,應該會感覺到。

243 : Wilbur(1931)@2014-01-23 17:46:52

盈喜

http://www.hkexnews.hk/listedco/ ... TN20140123414_C.pdf

每股約賺hk$0.39

244 : hoyin86(39556)@2014-01-23 18:29:26

爽啊,啲pt都幾得意

245 : MrYeung(15476)@2014-01-23 20:58:15

下半年賺少左?

246 : hoyin86(39556)@2014-01-23 21:34:47MrYeung在245樓提及

下半年賺少左?

上半年唔係0.16咩?

247 : Wilbur(1931)@2014-01-23 21:41:58hoyin86在246樓提及MrYeung在245樓提及

下半年賺少左?

上半年唔係0.16咩?

賺少左小小

0.16係人民幣

唔知有冇季節性因素

248 : MrYeung(15476)@2014-01-23 21:42:29

唔知有冇計錯

2012 年度歸屬於母公司股東的淨利潤 (按 2012 年度業績報告): 72,535,000

2013 年度歸屬於母公司股東的淨利潤 (按盈喜預測): 130,563,000 (80% 增長)

2013 年上半年歸屬於母公司股東的淨利潤 (按中期業績報告): 68,641,000

即 2013 下半年賺 130,563,000 - 68,641,000 = 61,922,000

249 : greatsoup38(830)@2014-01-23 22:48:51Wilbur在243樓提及

盈喜

http://www.hkexnews.hk/listedco/ ... TN20140123414_C.pdf

每股約賺hk$0.39

250 : greatsoup38(830)@2014-01-23 22:49:07MrYeung在248樓提及

唔知有冇計錯

2012 年度歸屬於母公司股東的淨利潤 (按 2012 年度業績報告): 72,535,000

2013 年度歸屬於母公司股東的淨利潤 (按盈喜預測): 130,563,000 (80% 增長)

2013 年上半年歸屬於母公司股東的淨利潤 (按中期業績報告): 68,641,000

即 2013 下半年賺 130,563,000 - 68,641,000 = 61,922,000

咁真是差少少

251 : chinesecheung(32113)@2014-01-23 23:00:31

the forecasted 2014 eps is +80% yoy. will the stock price jump tommorow?

252 : greatsoup38(830)@2014-01-23 23:16:00chinesecheung在251樓提及

the forecasted 2014 eps is +80% yoy. will the stock price jump tommorow?

有講咩?

253 : chinesecheung(32113)@2014-01-23 23:17:42

no they didnt say. they said NP increase 80%. and i calculated the estimated 2014 eps.

254 : hoyin86(39556)@2014-01-23 23:18:05greatsoup38在252樓提及chinesecheung在251樓提及

the forecasted 2014 eps is +80% yoy. will the stock price jump tommorow?

有講咩?

"預期本公司截至2013年12月31日止年度的歸屬於股東的淨利潤將較2012年同期錄得約80%的增長"

是咪呢個?還是有其他算法?

255 : greatsoup38(830)@2014-01-23 23:19:58

但都是預期多少少咁多

256 : MrYeung(15476)@2014-01-23 23:22:12hoyin86在254樓提及greatsoup38在252樓提及chinesecheung在251樓提及

the forecasted 2014 eps is +80% yoy. will the stock price jump tommorow?

有講咩?

"預期本公司截至2013年12月31日止年度的歸屬於股東的淨利潤將較2012年同期錄得約80%的增長"

是咪呢個?還是有其他算法?

可能佢打錯,唔係 2014 eps forecast,係 2013 earning 至真

257 : chinesecheung(32113)@2014-01-23 23:24:37

i estimated the 2014-fy eps based on NPincreases 80% yoy.

258 : chinesecheung(32113)@2014-01-23 23:25:01

am i wrong?

259 : greatsoup38(830)@2014-01-23 23:38:16chinesecheung在257樓提及

i estimated the 2014-fy eps based on NPincreases 80% yoy.

真是唔會咁快,20%就合理

260 : chinesecheung(32113)@2014-01-23 23:42:45

the np for 2013—H1, H2, 2014—H1, H2 are 55m, 16m, 68m and 61m. +80% is not a surprise as 2013—H2 is bad. Pls check if I am wrong.

261 : greatsoup38(830)@2014-01-23 23:45:41chinesecheung在260樓提及

the np for 2013—H1, H2, 2014—H1, H2 are 55m, 16m, 68m and 61m. +80% is not a surprise as 2013—H2 is bad. Pls check if I am wrong.

上年如果以基準來計是1億

262 : chinesecheung(32113)@2014-01-23 23:47:58

sorry I meant 2012 and 2013. Mr yeung is right.

263 : chinesecheung(32113)@2014-01-23 23:54:08

too tired as need to do research and trade and take care of the family.

264 : greatsoup38(830)@2014-01-30 01:06:55

http://www.zdy333.com/stock/hkstock/20130418/1500170.html

南粵物流(03399)早前動作頻仍,先有高層變動再有資產重組。母公司廣東省交通集團副總經理劉偉去年11月起出任主席,隨即與母企置換資產。劉偉在接受本報專訪時,詳談公司的藍圖,將透過併購壯大業務,發展上下游交通,整合旗下三大網絡,實現規模化效益,使公司管理成本低同業10%。目前正與2家地區客運公司洽商。同時並建議改名粵運交通。他相信公司今年業務進一步改善,逐步走出低迷。

對於併購計劃,劉偉透露,將以地區客運公司為併購目標。將在廣東省內繼續找尋商機,政府亦鼓勵企業兼併、市場整合。目前正與1至2家地區客運公司洽談,已達成良好的溝通。

他強調,通過併購進一步降低成本,實現規模效益,同時利用公司品牌、網絡、成本和管理優勢,實現車站統一採購、統一保險和統一維修等,使公司管理成本較同業低10%。

劉偉指出,公司的服務區、站場網絡和線路網絡這三大網絡擬重新整合,以便產生協同效應,打造綜合效益。目前該公司有62對(124個)服務區,50多個站場、1000多條客運線路和5000多台客運巴士,劉偉透露,至2017年,該公司高速公路服務站將可達110對(220個)。若將這幾個網絡整合起來,網絡價值非常大,能為公司帶來巨大的效益。

三網合一打造綜合品牌

他解釋,服務區結合油站經營,也可作為中途發貨點、管控點或配合拯救等,而線路和站場可配合發展快件物流配送。而公司旗下的超市品牌樂驛也能開到站場、服務區,三網合一打造綜合品牌。除此之外,該公司原本經營高速公路服務區的廣告業務,通過此次重組,將車站和車身廣告業務一併納入旗下,自此,客戶能同時在一定數量的道路、站點和汽車上發佈廣告,獲得協同效益。

他認為今明兩年將是公司健康、快速發展的重要年份,是公司發展的重要轉折。公司已聘請國際諮詢公司IBM籌劃未來5年的發展戰略,將公司的想法和目標進行量化和具體化,以確定每年的具體目標。

客運業須走集約化道路

南粵物流力爭成為行業龍頭大哥,劉偉說,公司使用內地車和司機,較其他香港車香港司機的公司穩定。

自08年起,南粵物流歷經多番起跌,業績始終不盡如意,去年以4.48億元人民幣(下同)收購母公司旗下廣東省汽車運輸集團(省汽運)全部股權,換走一直虧損的跨境及智能交通服務。劉偉這樣來形容此次重組,「這次重組是成功且平穩的,市場反應非常正面。今明兩年將是公司健康、快速發展的重要年份,是公司發展的重要轉折。」目前公司客運業務佔比已升至49%,超過材料運輸。今年春運期間,該公司客運量增長13%,領先同行。

他坦言,粵港客運行業必須走集約化的道路,由幾家大公司來營運,避免惡性競爭,規模化和網絡化有利於提升服務和安全質素。他強調,尊重自由經濟,但不能「一車一老闆」,以價格的高低來指導行業的發展。而為更好的服務旅客,南粵物流計劃組織司機培訓中心,對司機進行再教育。劉偉表示,在併購的地區公司中,司機區域差異性大,薪資水平也相差甚遠,希望通過組建培訓中心,控制全省的司機資源。

但劉偉強調,材料運輸也是公司發展的重點,材料運輸將逐步向物流轉型。為此,南粵物流正計劃建設物流園。他指出,公司準備向政府提出物流園的規劃,若該規劃被納入政府的發展規劃中,將會形成統一的發展。他認為,物流園必須在政府規劃的基礎上,掌握重要的節點,包括向外疏散貨物等,結合民航、碼頭等物流轉換點,進行倉儲、分包和配送。

他介紹,至2017年,母公司需建設2700公里高速公路,初算能產生2000億元的效益,其中有4成是材料費用,即平均每年有100億元左右的材料供應規模,故公司材料運輸板塊前景光明。

南粵物流目前已建議董事會更名為粵運交通,劉偉表示,「物流的概念已不能囊括公司的業務,公司正大力發展上下游交通業務,故交通才更能準確表達公司的業務。」

對於成本的策略,他坦言,目前經營成本不斷上升,其中油料成本佔公司總體成本的30%至40%。為力降成本,該公司正與中石化合作,推動油轉氣項目,建設氣站,料項目落實後,可降低30%的燃油成本。公司正通過管控來降低管理、採購和營運成本。另外,運輸業市場競爭激烈,公司會通過規模化、創新商業模式和健全站點網絡等方法,甚至採取與其他公司合作的方式來達到共贏,利用聯合捆綁合作的方式來改變惡性競爭。

265 : endu(38943)@2014-01-30 10:11:17

見劉先生 甘有心機

無理由唔支持下佢的

如果派12仙都幾好 收4厘都唔錯 但唔知要收幾多稅呢

買返幾皮先

劉生 努力 加油....

266 : greatsoup38(830)@2014-01-31 18:31:39endu在265樓提及

見劉先生 甘有心機

無理由唔支持下佢的

如果派12仙都幾好 收4厘都唔錯 但唔知要收幾多稅呢

買返幾皮先

劉生 努力 加油....

扣一成稅

267 : hoyin86(39556)@2014-01-31 19:23:56greatsoup38在266樓提及endu在265樓提及

見劉先生 甘有心機

無理由唔支持下佢的

如果派12仙都幾好 收4厘都唔錯 但唔知要收幾多稅呢

買返幾皮先

劉生 努力 加油....

扣一成稅

2蚊邊收集可收6厘

篇文講左好多嘢,有數得計

268 : endu(38943)@2014-02-01 00:16:55hoyin86在267樓提及greatsoup38在266樓提及endu在265樓提及

見劉先生 甘有心機

無理由唔支持下佢的

如果派12仙都幾好 收4厘都唔錯 但唔知要收幾多稅呢

買返幾皮先

劉生 努力 加油....

扣一成稅

2蚊邊收集可收6厘

篇文講左好多嘢,有數得計

現在更明朗了嗎

2塊買入 真是個好價

見佢哩期座底多賺80%以上

又肯派息

座住艇先

269 : chinesecheung(32113)@2014-02-01 21:01:11

well, watch and see.

270 : Wilbur(1931)@2014-03-06 14:49:03

關事麼?

~

廣東國資混合制提速:千億國有股權引入民資

http://finance.sina.com 2014年02月27日 15:33 21世紀經濟報導

高江虹 葉碧華

2月27日,廣東國資委召開第一次省屬國有企業與民營企業對接會。當日,廣東國資委向民間投資拋出廣業公司、廣新控股等廣東省屬國企共計54個引資改制項目,預期吸引民間資本超過1000億元。會上廣東省屬企業與合作方簽約項目10個,引入民間資本超過500億元。

廣東省委常委、常務副省長徐少華表示,發展混合所有制經濟關鍵要在增量上做文章,廣東具有全國第一的經濟總量和多樣市場需求,為公有、非公經濟相互合作提供了廣闊空間,希望國企和民企加強溝通對接,通過相互參股、交叉持股等形式,進一步做大資産增量,共同發展壯大。

廣東國資委表示,國有股權出讓不設下限。計划到2020年混合所有制企業戶數比重超過80%,二級及以下競爭性國有企業基本成為混合所有制企業。

國資持股不設下限

廣東國資委副主任周興挺介紹,首批推54個項目,預期引入民間資本超1000億元,涉及交通運輸、建築建材、冶金礦産、電力、旅遊休閒、金融投資、醫療衛生等13個行業。

這些項目中,絶大部分是國有股份轉讓項目,如廣東省交通集團轉讓礦石公司65%股權項目、廣東省航運設計院10%股權轉讓項目以及梅州粵運有限公司20%股權轉讓項目等。還有不少項目直接是邀請民間資本來參與國企改制改革。如廣東省華達物流總公司改制項目、廣東華僑友誼總公司改制項目等。

廣東國資委副主任周興挺表示,除承擔國家政策性職能、特許專營等極少數國有企業外,其他省屬國有企業均可實施資本混合。國有資本持股比例不設下限。也就是说,民間資本也可以控股國有企業。

54個項目中不少項目不要求國有股份控股權,如廣東航運設計院所出讓10%股權,其背景是廣東國資早於2012年就向社會轉讓了該設計院90%的股份,目前僅存10%國有股份。如今再度將該設計院股權全部拋出,意味着廣東國資亦可以退出部分行業,交由民間資本經營。

按照廣東省政府的部署,廣東省計划到2015年全面完成國有企業公司制改造,2017年混合所有制企業戶數比重超過60%,到2020年混合所有制企業戶數比重超過80%,二級及以下競爭性國有企業基本成為混合所有制企業。

廣東省委常委、常務副省長徐少華表示,政府部門要對各類企業一視同仁,公平配置各類公共資源,推動衆多産業領域對非公有制經濟放開準入,為國有企業改革改制、民營企業進入公有制經濟領域穿針引線,搭橋鋪路。他透露,今年政府將通過制定投資負面清單、簡化工商登記程序、減少行政審批項目以及減少對企業的收費等措施。

國資民資樂見混合

廣東粵運交通股份有限公司董事長劉偉稱,這幾年粵交通之所以這麼快發展,其中一個很重要的原因就是採取了混合所有制發展,以少量的國有資本整合地市的運輸資源。據初步統計,粵交通從2004年開始以肇慶起步,總共併購了20億元地方、民營資産。這些併購分兩類,一種是股權的多元化,多股東,粵交通只是採取控股或相對控股的方式來做大主業。另一種是所有製成分多元化,各種資本都有,而由管理層持股,並拿10%-15%作為管理層的股權激勵。后者因為股權的多樣化使得董事會能夠真正行使其作用,併購效果也比較明顯。

廣東省工商聯主席陳丹表示,廣東政府將原來具有壟斷地位的項目放開給民資,提供了平等機會,此舉可以讓省直企業資産增值,管理機制更加靈活,也讓民營企業和國有企業的合作在管理上更制度化。

陳丹表示,在發展混合所有制方面,民營企業空間逐步改變,一方面廣東改革開放比較早,市場意識比較強,另一方面便是因為廣東在政府服務方面做得好。他認為,十八大之后廣東對於政府的服務態度、服務環境和做一些具體的授權,把權限下放給地方、基層和部門。這些方面均對民企的投資環境改善非常大。

21世紀經濟報導獲悉,廣東國資將恆健公司、廣東産權交易集團設為首批省級投融資平台,與中國國際金融有限公司等8家投資機構簽訂戰略合作協議,以保障國資交易公正順利完成。

271 : hoyin86(39556)@2014-03-06 15:01:23

偉哥個留言出左之後,可能有人不問價追,可能有人借消息黎炒番轉先。俾我一定唔追。

272 : danehill999(35475)@2014-03-06 15:30:21

有業績,又盈喜,同政策附持,升得有道理!! 不過高追就小心!!

273 : danehill999(35475)@2014-03-06 15:43:49

習近平:冀廣東繼續在深化改革中走在前列 發揮創新驅動

據《新華社》報道,國家主席習近平在廣東代表團參加審議時表示,希望廣東繼續在全面深化改革中走在前列。

習近平與廣東團代表一起研究全面深化改革、促進結構調整問題時,用了「騰籠換鳥、鳳凰涅槃」八個字。他稱,騰籠不是空籠,要先立後破,還要研究「新鳥」進籠「老鳥」去哪?要著力推動產業優化升級,充分發揮創新驅動作用,走綠色發展之路,努力實現鳳凰涅槃。(wl/m)

阿思達克財經新聞

網址: www.aastocks.com

274 : roadman(34674)@2014-03-06 19:41:00

2月25-26日,中央电视台新闻中心记者李天雷、李子国一行到粤运交通公司进行“广东国企改革”专题采访,对公司放大国有资本功能实现保值增值、发展混合所有制经济工作情况进行报道。省国资委综合法规处、省交通集团党群工作部、粤运交通公司党群工作部有关人员陪同采访。