- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

神威藥業(2877) 巴黎

http://hk.myblog.yahoo.com/tonylaw-vaueinvesting/article?mid=6003

巴黎:

Blog友Alfalau問了一個關於無形資產的問題:怎樣才知道管理層的高價收購(產生的無形資產)並不是魯莽?是透過分折ROE嗎?

這個問題是在我一篇以股神用$60+- 高於Johnson & Johnson的帳值三倍幾買入,產生大量無形資產的分析文時出的。

當時亦有多個Blog友問為何我以Return on Fixed Assets 10%作為量化Johnson & Johnson 的固定資產價值金額,而不是以它的帳面值計算P/B。

在 繼續談之前,不妨回到我上一篇文說固定租金和借貸利息實無分別的例子,Graham說,你甚至可以用固定租金反除以借息,得出一個名義Loan。例如,一 間沒有借貸,股東權益是$1,000,000的企業,假如它的年租金是$50,000,而這間企業如果借錢的利息是要5%的話,它的名義Loan將會 是$1,000,000,它的借貸比率就是1:1,而不是沒有借貸了。

舉一反三,Graham的名義借貸精神,理論亦可應用於分析一間公司的資產價值。

Blog友可在下面我節錄有關Graham的證券分析的第四十二章,對無形資產的看法,你們會驚訝發現,原來第一個說無形資產可對抗通漲,產生更多的現金流的不是Warren Buffett,而是Graham。

既然一般來說,一個可以提供10%的回報是個好的資產(想像10%的租金的物業),那麼,用10%反除法,去求出一個用於 比較股票價值的名義固定資產,將會是非常合理的做法。

試 以2877 神威藥業為例,它在年報中說它有9種中藥受到專利保護,這部份的銷售額無十億也有八億,而神威的Net profit Margin 是36%,即每年約有3億多元是由這些專利產生的利潤。當然,這些專利有到期日,但是,無論如何傻,無人只會以它帳面無形固定資產$58百萬賣給你。而粗 略算,如果專利只有5年,這些無形資產,以十億買入,都會是一個非常吸引的生意,是不是?

到此為止,帳面的數字,有什麼意義呢?

以下是有關神威的6年半財務資料:

2010(半年) 2009 2008 2007 2006 2005 2004 (百萬)

現金 2295 2405 1586 1678 1584 1348 1147

除現金後非固定:

資產 347 280 428 366 126 191 224

負債 607 547 289 229 238 215 132

淨 -260 -267 139 27 -112 - 24 92

固定資產:

無形 94 59 59 59 59 59 -

有形 789 526 354 307 239 249 199

總 883 585 413 364 298 307 199

鎖貨 936 1623 1275 1013 841 831 704

毛利 651 1178 914 738 592 556 451

R&D 6 33 14 5 4 10 8

純利 420 632* 500* 490 333 331 260

股數 827 827 827 827 827 827 830

權益 2919 2722 2136 2069 1769 1630 1412

每股帳值:

3.55 3.29 2.58 2.5 2.13 1.97 1.7

*已調整因澳元產生非經常盈虧

如果我們好像Johnson & Johnson 以10%反除,它的名義在2009年12月31日固定資產就會是:

純利632百萬反除10%= 6,320百萬人民幣

帳面固定資產值是 585百萬。

應多加價值= 6320- 585= 5,735百萬。

當時股東權益為2,722百萬,總股東權益為5735+2722= 8,457百萬。

按今天140億人民弊的市值,P/B就是1.65倍而非帳面的5倍多,2010年若盈利是420百萬x2= 8.4億,P/E就是17倍,相乘會是28。較Johnson & Johnson 17.43貴。

是否如此簡單呢,我們不妨回到"Intellegent Investor"有關增長股票的公式:

合理P/E= 8 + growth rate x 2.5

JNJ過去10年的增長率是4.5%,而 神威是14%,按這個標準,合理P/E是

JNJ= 17倍, 神威是36倍,後者是前者的2.1倍,假如JNJ的P/E x P/B= 17.43,神威的比較數字應是 17.43 x 2.1 = 36.6,現在神威卻只是28,因此神威可能較JNJ更便宜。

不過這個比較並沒有考慮兩者的派息率的不同,因為一間公司,如果派息比例低,保留了盈利資金再發展,增長率就會自然高。聰明的Blog友,可否計算,到底兩者的派息比例的相差,要到多小,才沒有分別呢?!

股 票市場並沒有完美的股票,因為很難會有兩支股票,同時有差不多的profit margin、增長率、借貸比、派息率給你比較,即使有,市價的不同亦令你駁盡腦汁,上述我用的神威的P/E並沒有像另一JNJ的以最近三年平均計算,神 威也沒有十年的參考數字去求證它的穩定性。

何者最好呢?並沒有一個真正的方程式。但是否就應放棄基本面的分析?Blog友或可以參考下列一段寫於77年前的文字,嘗試找尋一個價值億元以上的答案!

節錄自證券分析第42章

帳面價值的實際意義— 普通股的帳面價值過去曾經是財務狀況中最為重要的要素。企業家的資產負債表向它反映了自有企業的價值,帳面價值則以同樣的方式反映著股票的“價值”。但是 這種觀念現在已經從金融視野中消失殆盡。資產負債表中記錄的公司資產價值幾乎失去了它的全部意義。這種變化發生的原因在於,第一,固定資產的價值—如報表中所示—通常和真實成本毫無關係;第二,在更為常見的情況下,這些價值與資產出售可獲得的收入數字沒有聯繫,也和與收益相稱的數字不符。虛增固定資產帳面價值的做法,被抹殺這種價值以消滅折舊費用的相反伎倆所取代,但是兩者的同樣後果都是剝奪了帳面價值數位的全部真正意義。有點奇怪的是,象一位來自過去的古怪的倖存者一樣,一直到1933年,標準統計公司仍然保持著根據每家公司公佈的資產負債表計算普通股每股帳面價值的傳統程式。

.................

一個難以令人置信的事實是,華爾街從來不問:“出售這家企業時能賣多少錢?”而這正應該是打算購買股票前應該問的第一個問題。如果一位企業家面對著用$10,000買到一家企業5%的權益的機會,他腦子裏的第一反應就是將這個要價乘上20,從而得到整個企業的概算價值$200,000。這之後他的計算將轉向這樣一個問題:如果用$200,000買下這家企業會不會是一樁“好買賣”。

這個基本的和不可缺少的過程現在基本上已經被那些購買股票的人們省卻了。

.................................

建議—這 些例子儘管很極端,但是它們明確地提示我們,當公眾購買或出售其在一家企業中擁有的股份之前,至少應該看一眼這些股份的帳面價值。對於任何具體的案例來 說,帳面價值所傳達的資訊都有可能是沒有意義或沒有必要注意的。但是在丟棄這些這種證據之前,先要對它們進行考查。這樣可以讓股票購買者—如果他自認為還 算聰明的話—至少能夠告訴他自己,第一,他為這個企業實際支付了多少錢,第二,他花的這些錢實際上換來了多少有形資源。

實際上,某些推理表明,以遠低於資產價值的價格進行購買,要優於以大幅溢價進行購買。(一般認為,在通常情況下,帳面數位可以作為投資於企業的實際資金數額的粗略指標。)一家企業之所以以溢價出售,原因是它的資本賺得的回報較大;這種高回報將吸引競爭;而且一般來講,這種回報不太可能無限期地保持下去。相反的情況發生在那些由於不正常的低收益,導致售價中存在大幅折價的企業。新的競爭的缺乏,業內舊有的競爭力量的撤退以及其他一些自然經濟力量的作用,最終常常使公司的境況得以改善,並重新恢復正常的投資利潤率。

儘管這是一種正統的經濟理論,並且無疑在廣義上是成立的,但我們 仍然懷疑這種理論的應用是否具有確定性和實效性,以使它能夠成為普通股選擇中一個有用的主導依據。應該指出,在現代經濟環境中,所謂的“無形資產”,即商 譽甚至高效的組織,其真實程度從純經濟的角度看絲毫不遜於建築物和機器設備。以這些無形資產為基礎的收益,比那些只需對生產性設施進行現金投資就可獲得的 收益,更不容易受到競爭的影響。進一步來說,當環境有利時,資本投資規模相對較小的企業很可能表現出更高的增長率。通常這些企業只需要較小的支出就可以提 高銷售額和利潤,因此相對于每一美元銷售額的增加都需要大量廠房投資的企業來說,前者的投資更見效,利潤也更高。

我們並不認為,在帳面價值與市場價格關係的問題上可以合理地歸納出任何原則,只有剛才提出的強烈建議除外,這個建議就是,購買者知道在這一點上他的行動意味著什麼,並且發自內心地認為他的所作所為是理智的。

雜談(#3800、#712、#2877、#3933、#2333及其他) 山頂洞人投資手記

http://sddr2010.blogspot.com/2011/06/3800712287739332333.html

神威药业(2877):现代中药行业龙头企

http://gelonghui.com/#/articleDetail/13292

作者:李博

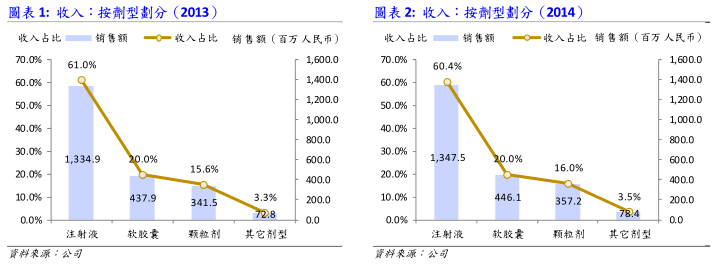

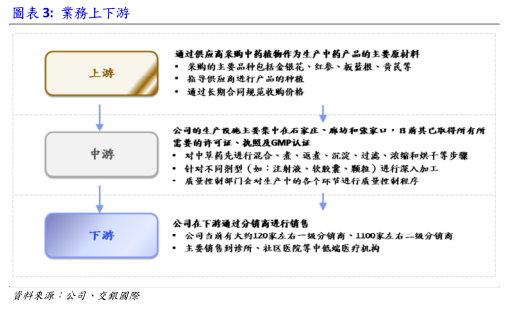

“三个最大”奠定了公司在现代中药领域内的龙头地位:截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

受产品结构、销售管道以及招标降价等因素影响,公司在在2015年将保持缓慢发展,增长速度低于医药行业平均增速:受产品结构、销售管道以及招标降价等因素影响,我们预期神威药业在2015年 的增长速度较为有限。以中药注射液为例,这些产品主要在诊所、社区医院等基层医疗曙构销售,这便意味着,这些产品的价格(尤其是清开灵注射液和参麦注射 液)都受到各地区新一轮招标价所限制,未来价格继续受到控制,增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品 (清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司在2015年的收入仅能上升约3.4%,低于市场平均预期5.6%。而根据Euromonitor的预测,在2015年-2018年期间,中国医药行业复合年均增长率(CAGR)为11.7%。

未来可能出现的催化剂: 就其现有业务而言,我们认为公司在未来一年中不会出现较明显的催化剂。然而,受到外部市场及中药配方颗粒市场开放的影响,公司在未来的股价有望得到正面刺 激。首先,下半年深港通的开放以及可能出现的沪港通扩容会对公司整体估值形成利好;其次,随着中药配方颗粒市场的不断开放,公司的相关业务会得到进一步扩 张,有助于其利润的进一步提升。

首次覆盖并予以中性评级:基于DCF模型,从长期来看我们认为神威药业的合理股价为14.41港币,对应2015年13.5倍市盈率;但受到业绩增速放缓影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

现代中药行业龙头

截至2014年,(1)神威药业注射液的年产量达32亿支,按照生产量计算,公司为中国最大的中药注射液生产商;同时,以销售量计算,目前公司是中国最大的清开灵注射液和参麦注射液生产商;(2)公司的软胶囊产品年产量达35亿粒,以销量及产量计算,公司为中国最大的中药软胶囊生产商;(3)公司的颗粒产品年产量达34亿袋,若同样以销售量和产量计算,公司为中国最大的中药颗粒产品生产商。我们认为上述“三个最大”奠定了神威药业在现代中药行业中的领先地位,从长期来看,公司将分享现代中药行业的增长。

得 益于高标准规范化生产,公司中药产品的安全性较高,未来出现安全事故的概率较低作为中国最大的中药注射液生产商,神威药业的传统核心产品主要为中药注射 剂。中药注射剂是以中医药理论为指导,采用现代科学技术和方法,从中药或天然药物中提取有效成分供注入人体,具有生物利用度高、作用迅速等特点,能较好的 发挥药效。随着科技的发展和对传统中药认识的不断提高,中药注射剂越来越得到广泛接受。

但值得留意的是,在行业发展初期,受审评标准不严的影响,同一中药注射剂下有多家厂商拥有生产批文,部分在较早年度获批生产中药注射液的厂商,其工艺不达标,这便导致当前中药注射液市场参与者的层次良莠不齐,产品安全存在隐患。例如,今年4月,由于个别患者出现寒战、发热等症状,苏中药业召回3万余支生脉注射液。作为行业龙头,神威药业的品质规范一直走在行业最前列,公司的所有生产线都已经全面通过了新版GMP认证。在2014年,公司获得年度“全国医药行业品质管制小组活动优秀企业”、“河北工业大奖---中药注射剂品质标准化高技术产业示范工程”等奖项。此外,公司还获评为“国家技术鄪新示范企业”、获得国家发改委批准,成为中药注射剂新药开发技术国家地方联合工程实验室,该实验室为国内首个唯一一个中药注射剂技术领域的国家地方联合工程实验室。

我们认为,公司通过不断加强品质把控,促进了企业品种管制体系的提升,其产品安全性较高,未来出现安全事故的概率较低。

关于公司主要核心产品公司的产品主要分为三类,即:注射液产品、软胶囊产品以及颗粒剂产品。其中,注射液类核心产品包括清开灵注射液、参麦注射液、舒血宁注射液;软胶囊类核心产品包括五福心脑清软胶囊、藿香正气软胶囊;颗粒类核心产品包括小儿清肺化痰颗粒、滑膜炎颗粒等。*清开灵注射液:该款产品为公司的老牌产品之一,于1993年7月获得生产许可,属于复方中药注射液;主要治疗病毒性疾病,包括呼吸道感染、病毒性肝炎、脑出血及脑血栓等。另外,清开灵注射液于2010年被纳入全国处方基药,按照销售量和销售额计算,神威药业是中国目前最大的清开灵注射液生产商。在近两年,该款产品大约占公司全部收入的25%左右。

*参麦注射液:该款产品亦为公司的老牌产品之一,分别于1993年7月及及1995年6月获得20毫升和10毫升的生产许可证,属于复方中药注射液,主要治疗冠心病、病毒性心肌炎以及心肺疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》和《基本药物目录》药品。以销售量计算,神威药业为中国最大的参麦注射液生产商,在近两年,参麦注射液大约占公司收入的10%-15%左右。

*舒血宁注射液:该款产品为公司的三大核心注射液产品之一,属于单方中药注射液,主要治疗心脑血管疾病等。该款产品为《国家基本医疗保险及工伤保险药品目录》,在近两年内,舒血宁注射液大约占公司收入的10%-15%左右。

*五福心脑清软胶囊:该款产品为国内十大心脑血管病口服中药之一,主要用于预防及治疗冠心病及动脉硬化。另外,在同类心脑血管疾病治疗用药当中,五福心脑清软胶囊属于平均日服价格较低的品种并且该款产品在部分省份中属于医保用药。近两年内,五福心脑清软胶囊大约占公司收入的10%左右。

*小儿清肺化痰颗粒:该款产品为公司的主要OTC颗粒产品之一,为儿童止咳化痰类用药,主要在零售药店中出售。

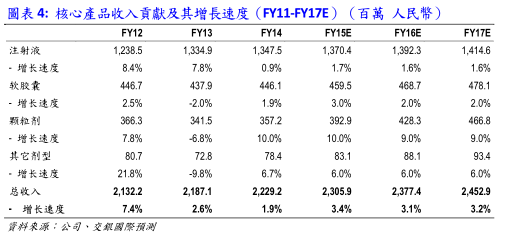

业务上下游关系在上游,公司主要通过同供应商的长期合同、指导供应商进行生产从而采购中药植物;在中游,公司主要通过位于河北的生产基地进行注射液、软胶囊、颗粒及其它剂型产品的生产;在下游,公司主要通过分销商进行产品的销售。

公司产品结构、销售管道及经营策略导致其主营业务在在2015年不太可能出现爆发性增长曙会

受到产品结构、销售管道及经营策略的影响,我们认为公司的主营业务将在2015年继续保持缓慢发展。

在产品结构及销售管道方面:

*注射液类产品:近两年,这部分产品的收入占公司全部收入的大约60%, 并且基本上都走低端路线,主要在诊所、社区医院等基层医疗曙构销售。这便意味着这些产品的价格(尤其是清开灵注射液和参麦注射液)都受到各地区招标所限 制,未来增长曙会不大;在销量方面,由于三大主力产品清开灵注射液、参麦注射液及舒血宁皆为老牌产品(清开灵注射液和参麦注射液的销售时间超过20年,舒血宁销售时间超过10年),在管道方面已经较为成熟,只能寄托于拓宽基层医疗曙构的深度来提高销量。我们预期公司注射液类产品在2015年的销售额上仅能维持单位数上升。

*颗粒剂产品:这部分产品主要为OTC类,其价格上升空间要大于传统注射液类产品。另外,受益于OTC产品管道的扩张(公司计画于2015年零售药店的覆盖数量从2万家上升到3万家),我们预期这部分产品销售额在2015的增长速度会达到10%。

*胶囊类产品:受益于OTC产品管道的扩张,OTC胶囊类产品在2015年也会达到双位数增长。但由于该板块受到处方类胶囊产品销售的限制,我们预期整个胶囊类板块在2015年销售额也仅保持单位数增长。

在经营策略方面:

*公司计画加强强OTC类产品和大健康类产品的开发和销售。具体来讲,公司计画在研发和销售两方面下手,推出更多的OTC产品及大健康产品,扩大产品销售管道,增大铺售药店零售规模(公司计画从当前铺售的2万家药店扩张到3万家药店)。但我们认为,受制于相关行业竞争的压力及公司OTC/大健康类产品的收入占比,这部分产品的增长不会给公司2015年业绩带来太大惊喜。

*每年增加高端核心处方药品种。具体来讲,公司计画通过采用研发和收购的模式引进更多的中高端处方药品种。我们认为这两种模式也不会给公司2015年 的业绩带来太大冲击。首先,一个产品从研发、临床试验、获得生产批文到各省招标、销售管道的铺开耗时较长,绝非一两年之内可以完成;其次在收购方面,由于 从药品的甄选到收购的完成都耗时较久,要形成多种收购药品的大规模收入贡献也需要较多时间。所以,新品种处方药亦不会对公司2015年业绩形成较大利好。

大乡资金南下及中药配方颗粒市场的开放有助于公司估值的提升:

虽然公司的主营业务在2015年不会有太多惊喜,但我们认为大乡资金南下和中药配方颗粒市场的开放会给公司带来估值上升的曙遇.

我们认为,深港通的开通几乎已成定局,届时大乡资金将进一步涌入香港市场。此外,未来沪港通还会有可能扩容至中下盘,加速提升港股市场中部分股票估值。作为恒生综合中型股指数成分之一,神威药业极有可能受惠于此。

另外,在当前中药配方颗粒市场中,仅有5家公司拥有全国牌照进行生产和销售。市场预期中药配方颗粒市场将在未来两年中逐步开放。届时,作为现代中药行业龙头,神威药业会逐渐扩大中药配方颗粒的生产,进而有助于收入和利润的提升。综上,我们认为配方颗粒市场的开放也会给公司估值的提升带来新机遇。

财务模型假设及估值:

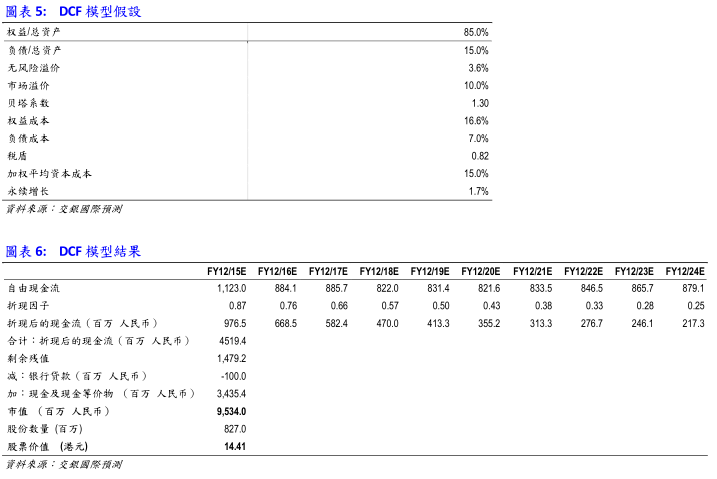

我们预计2015年的整体收入同比增长3.4%至人民币约23.1亿元,理由如下:

*中药注射液板块:该板块在2014年受招标调价影响较大,收入为13.5亿,仅上升0.9%;我们认为“低速增长”这一情况会在该板块出现。结合其销售管道的稳定性,我们预测该板块收入会在2015年录得1.7%的上升,达到约13.7亿人民币.

*软胶囊板块:该板块收入在2014年录得1.9%的增长,达4.5亿人民币。受益于不断扩张的药店覆盖范围,该板块的OTC药品将有较快速增长。我们预测该板块在2015年的收入将会达到4.6亿人民,同比上升3%.

*颗粒剂板块、其它剂型板块:类似的,颗粒剂板块和其它剂型板块也将受益于不断扩张的药店覆盖范围,我们认为颗粒剂板块的收入将会保持去年增速,在2015年同比上升10%,达到约3.9亿人民币;而其它剂型板块收入将在2015年同比上升6%,达到约8300万人民币的水准。

其它关键假设:

*分销占收入比重:鉴于公司当前处于转型时期,随着产品结构的调整以及OTC产品增速的加快,我们预测其于2015年分销占收入的比重将从2014年的18.5%上升至20%。

*行政费用:当前,由于新业务及管理团队的扩大,我们预计公司在2015年的行政费用会同比增长9.5%,达到3.1亿人民币。

DCF模型:

*由于公司未来收入较为稳定、增幅不大,我们认为采用现金流折现法更能估算出公司的真实价值。下表为我们所做的DCF假设及模型结果:

估值:综上,从长期来看我们认为公司的合理估值约为95.3亿人民币,对应2015年的市盈率约为13.5倍。目标价为14.41港币,仍有10.5%的上升空间。但受到业绩增速影响,公司股价于短期内可能存在下行压力,投资者应当予以留意。

来源:交银国际

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。

[新股]中國光纖網絡系統(3777)專區(關係:0500、2379、2877、2371、0922、8070、2389、1010)

1 : GS(14)@2011-06-14 21:39:44http://www.hkexnews.hk/reports/prelist/FIBER-20110613-index_c.htm初步招股書

http://www.hkexnews.hk/listedco/ ... TN20110617008_C.pdf

正式招股書

2 : GS(14)@2011-06-16 21:51:05

http://www.mpfinance.com/htm/Finance/20110616/News/ea_eab1.htm

今再有新股中國光纖網絡(3777)啟動公開招股,值得一提的是,該公司招股書披露,身為主要股東兼董事會主席的趙兵,曾於2009年因為替女兒申請入讀加拿大學校向友人借款30萬美元,令公司收到一筆來源可疑的款項,從而在美國惹上官非,突顯其內部監控漏洞。

該筆款項來源自一家名叫Rockford的投資公司,後者涉及在美國非法集資及詐騙,並將所得款項散向全球13個帳戶,其中一個帳戶為中國光纖網絡的一家香港子公司恒裕科技所有。趙兵及公司隨後於紐約法院抗辯不清楚趙兵友人的資金,及交還該筆款項,遂獲撤銷控訴。

昨日出席上市記者會的趙兵,回應上述問題時稱美國官司是其個人問題,事後公司已聘請專業機構加強內部監控,未來亦會盡最大努力,改善企業管治。副總裁夏霓補充,公司已向董事提供定期培訓,及聘請具經驗人士加入董事會,以提升內部監控。

3 : bjv(7556)@2011-06-17 01:18:18

a few points to note:

- increasing debtors turnover period from 2008 to 2010 ( 58 to 207 days)

- decreasing average unit price due to decreasing in proportion of overseas sales which generates double GP margin than domestic sales in China (don't understand why the co. not pursue with a business development strategy in overseas market)

-the core product seems not to be very hi tech.

4 : 自動波人(1313)@2011-06-17 03:00:01

孔敬權先生自二零一零年五月一日起擔任本公司執行董事、首席財務官兼公司秘書,負責本公司的企業融資及投資者關係事宜。於加入公司前,孔先生於二零零五年六月至二零一零年四月期間擔任中國神威藥業集團有限公司(股份代號:2877)(聯交所上市的現代中藥製造商)的執行董事,後於二零一一年六月一日獲委任為非執行董事。目前,彼在中裕燃氣控股有限公司(股份代號:8070)擔任獨立非執行董事。截至二零零八年一月,孔先生亦在真真節點控股有限公司(股份代號:2371)(於聯交所上市的軟件開發商)擔任獨立非執行董事及截至二零一一年四月,在及中天國際控股有限公司(股份代號:2379)(於聯交所上市的天然氣供應商及軟件開發商)擔任獨立非執行董事。孔先生乃香港會計師公會資深會員、美國會計師公會會員、香港證券專業學會會員、香港投資者關係協會行政委員及香港董事學會理事。孔先生獲倫敦大學頒發工商管理碩士學位,獲美國南加州大學頒發會計學理學

除左神威,隻隻都堅野喎

5 : 大粒米(1247)@2011-06-17 20:52:19

抽得過??

6 : 大粒米(1247)@2011-06-17 20:53:35

幫人洗黑錢??

7 : GS(14)@2011-06-18 09:39:51

6樓提及

幫人洗黑錢??

點解無端端要問人借錢,是否用黑色渠道過錢?或者他財政有問題?

8 : GS(14)@2011-06-18 09:40:03

咁黑,睇下佢炒唔炒囉

9 : GS(14)@2011-06-19 18:27:49

1. 好似是貿易公司多D

http://www.hkexnews.hk/listedco/ ... TN20110616006_C.pdf

截至二零零八年、二零零九年及二零一零年十二月三十一日止年度,本公司用作生產光纖活動連接器的軟光纜總數中分別有99.8%、99.9%及99.8%乃向供應商採購。

業務一節

公司向外部供應商購買全部生產所需的陶瓷插芯。倘有合適商機,本公司將考慮通過選擇性收購及策略聯盟的方式與擁有先進生產線、領先技術和嚴謹質量控制的知名生產商合作,確保陶瓷插芯的供應來源。截至最後實際可行日期,本公司並無物色到任何目標,亦無進行任何有關收購或聯盟的磋商。

除軟光纜及陶瓷插芯外,本公司亦購買鋼板以生產接配線產品及機房輔助產品。此外,本公司會根據產品的質量及可靠性,向不同供應商採購通信模塊、塑料及包裝物料。

2. 客戶集中

本公司大部分收益來自其主要客戶。截至二零零八年、二零零九年及二零一零年十二月三十一日止年度,本公司五大客戶分別合佔本公司總收益78.2%、63.2%及76.2%。本公司最大客戶於有關年度則分別佔本公司總收益31.6%、25.5%及29.7%。

業務分段:

本公司向中國電信網絡營運商銷售產品,其中包括中國電信行業的三大參與者。本公司已經與上述三大客戶建立長期關係。截至二零一零年十二月三十一日止年度,直接來自該三個客戶的銷售額合計為人民幣442,700,000元,佔同年本公司總收益52.8%。

3. 拖數壞帳多

於二零零八年、二零零九年及二零一零年的應收賬款週轉日數分別為58天、135天及207天。從二零零八年至二零一零年,應收賬款週轉日數增加是由於本公司給予信貸期較長的主要客戶,即中國三大電信網絡營運商於二零零八年至二零一零年佔本公司總收益的百分比增加。

本公司董事確認,於往績記錄期間,本公司業績並無因為中國三大電信網絡營運商任何延期付款而受到嚴重不利影響。截至二零零八年、二零零九年及二零一零年十二月三十一日,本公司超過12個月或以上的應收賬款分別為人民幣3,100,000元、人民幣24,100,000元及人民幣7,300,000元,分別佔各自年底日期本公司應收賬款總額的3.4%、6.2%及1.3%。從二零零九年至二零一零年,應收賬款週轉日數增加,乃因為由於本公司的二零一零年銷售大部分來自二零一零年下半年,令平均應收賬款結餘增加。當收回發票的全數款額變得不可能時,我們利用現時及過往資料評估的客觀證據,以對呆賬進行估計,從而評估風險。壞賬於產生後即撇銷。於往績記錄期間,概無就應收款項作出減值撥備。

4. 證交會訴訟,原來是賣假餅券集資後,之後有人打筆錢入恆裕科技...但是間公司差D連30萬都想貪...咁

在美國證券交易委員會(「委員會」)於二零零九年十二月向紐約南區美國地方法院(「紐約南區法院」)對Rockford Funding Group, LLC作出的申訴中,本公司附屬公司恆裕科技被列為連帶被告(「證交會訴訟」)。委員會聲稱Rockford Group向投資者作出虛假及誤導陳述,且未能依照承諾使用投資者資金,而是於截至二零零九年十一月底將至少10,400,000美元的投資者資金電匯至十二名連帶被告於拉脫維亞及香港的銀行賬戶,用作與RockfordGroup所聲稱投資策略完全無關的用途。根據委員會的資料,恆裕科技於二零零九年十月及十一月以電匯方式經兩次轉賬收取資金合共311,007美元(「相關款項」),有關款項由Rockford Group的JP Morgan Bank賬戶轉賬至恆裕科技於香港的賬戶(「相關銀行賬戶」)。

證供話假餅券又關所謂國情事...

趙兵先生理解學生家長向學校作出捐款乃慣例,並以為多數家長會作出該等捐款。有基於此,趙兵先生即時就該等擬定捐款款項作出安排,為趙兵先生女兒獲學校取錄作準備。當時趙兵先生身處加拿大,據其確認並無持有足夠外幣,因此,趙兵先生於二零零九年十月

向一位朋友(「趙兵先生朋友」)借取300,000美元(趙兵先生憑藉其記錄決定金額),作為趙兵先生女兒入讀學校後的捐款。

...

趙兵先生朋友表示,為報答安排人協助獲得300,000美元,其向安排人提供約等於300,000美元的人民幣現金。

...

與香港警方的會面

Hermann Leung先生為當時恆裕科技常駐香港的唯一董事,被香港警方要求前往警署,協助毒品調查科財富調查組關於一筆匯入相關銀行賬戶款項的調查。因此,HermannLeung先生於二零零九年十二月十八日到香港警察總部協助有關調查。就Hermann Leung所深知,並無跡象表明香港警方的相關警員認為恆裕科技是香港任何法律訴訟的目標。於二零零九年十二月二十日左右,Hermann Leung先生知會本公司執行董事兼恆裕科技的董事孟欲曉先生,恆裕科技不應使用相關銀行賬戶中的相關款項。

Hermann Leung

http://www.cathay-capital.com/page.php?page=teamChina

梁秉聪 执行董事。梁先生负责国泰财富中国地区的投资项目管理和经营。梁先生拥有超过二十年亚太地区企业管理和经营的经验。在加入国泰财富之前,梁先生曾任英资泰莱太古公司 (Tate & Lyle Swire Ltd.) 的首席执行官,并在香港新华集团的海外发展部担任董事,负责所有直接投资项目。梁先生拥有香港中文大学的社会科学学士和工商管理硕士学位。梁先生精通普通话和广东话。

證交會訴訟

二零一零年八月六日已對恆裕科技作出最後裁決(「最後裁決」)。恆裕科技被勒令於最後裁決後十四日內交出311,007美元(相當於在委員會申訴中的指控行為所賺取的溢利),連同有關預審利息7,951.47美元,涉及資金合共318,958.47美元(「沒收款項」)。資產凍結令已經修訂,恆裕科技可根據資產凍結令將所持有的318,958.47美元轉賬予紐約南區法院,按東區檢察處於二零一零年十一月八日向恆裕科技的美國訴訟律師確認。

以達成恆裕科技的沒收款項責任。誠如上文所述,最後裁決規定在達成上述恆裕科技的沒收款項責任後,資產凍結令將不再具有效力或作用,且恆裕科技將無須承擔證交會訴訟的其他責任。

恆裕科技已達成沒收款項責任,並已於二零一零年八月二十五日支付沒收款項。就此,恆裕科技已放棄所有法律及衡平法上的權利、所有權及於該等資金的權益。於二零一零年九月二十四日,委員會發出撤案通知,撤案通知已提交予紐約南區法院,而紐約南區法院亦於二零一零年九月二十四日確認撤案通知。

5. 做trading 咁好搵? 成3成毛利? 20%純利率? 我真係眼花...

6. 一賺到錢就買廠? 明明是做貿易,要咁多廠幹啥? 自由現金年年負數,當人傻咩? 假。

7. 上市之前唔派息,現在派息? 擺明搵股東笨

本公司不能向 閣下保證日後派付的股息金額將與過往所宣派的股息金額相近。於二零一零年一月,本公司於上市前以其經營所得的現金向本公司所有登記股東宣派一次性及非經常性特別股息7,500,000美元。自本公司開始經營後並無宣派或支付任何其他股息。本公司並不保證日後將宣派金額相近的股息(如有)。於二零一零年一月宣派的7,500,000美元股息並非本公司日後股息政策的指標。有關本公司股息政策的其他詳情,請參閱「財務資料- 股息政策」。

8. 溫燕好明顯是人頭,但招股書好明顯把它包裝成投資者,其實這重組方法類似中國玉米油。 其丈夫宋志平肯定是中間人或者一些特別人物

9. 有對賭業績的條款

根據履約基準,截至二零零七

年、二零零八年及二零零九年十二月三十一日止三個財政年度的經審核純利29須分別不少於10,000,000美元、16,000,000美元及24,000,000美元。若本公司未能達致任何該等履約基準,Kemy須向Cathay轉讓的股份數目以下列方式計算:

(i) Cathay持有的A系列優先股數目(即324,886股股份)乘以

(ii)有關年度履約基準與有關年度經審核純利的差額,再除以有關年度的經審核純利。

由於本公司於二零零七年及二零零八年達到履約基準,故Kemy並未向Cathay轉讓任何股份。另外,根據第一份Kemy契據,Cathay亦有權進一步要求Kemy將Kemy擁有的64,978股股份購股權按每股股份69.2542美元售予Cathay。該購股權將於第一份Kemy契據日期起

計五年或緊接上市前(以較早者為準)終止。

截至最後實際可行日期,Cathay並無行使該購股權,且進一步確認不會在上市前任何時間行使該購股權。

二零一零年一月十四日,根據第二份Kemy契據,(i)鑒於全球經濟危機對本公司業務的負面影響,Cathay同意將對截至二零零九年十二月三十一日止年度的履約基準(即經審核純利不少於24,000,000美元)的評估推遲至截至二零一零年十二月三十一日止年度及(ii)若Cathay於本公司的持股量因本公司發行證券而攤薄(首次公開發售除外),Kemy及Kemy股東各自同意對Cathay作出悉數彌償,方式為(由Cathay酌情釐定)將若干由Kemy持有的本公司股份轉讓予Cathay以完全消除對Cathay股份的攤薄影響,或向Cathay支付相當於

Cathay股份攤薄公平價值的現金補償。

Kemy及Cathay已經同意,倘根據第二份Kemy契據轉讓該股份,將導致Kemy持有的本公司全部已發行股本少於30%,則轉讓的股份數目將減少,以使Kemy於緊隨該轉讓後將至少持有本公司全部已發行股本的30%,而若Cathay將持有的本公司全部已發行股本少於30%,在此等情況下,Kemy將向Cathay作悉數的現金補償(該現金不得來自會導致Kemy持有的本公司全部已發行股本少於30%的Kemy股份出售)。

於截至二零一零年十二月三十一日止年度,由於本公司達到履約基準(即截至二零一零年十二月三十一日止財政年度的經審核純利超過24,000,000美元),故Kemy並未向Cathay轉讓任何股份。

查閱公司資料

你的查詢: 公司編號: = 1249226

公司編號: 1249226

公司名稱: PACIFIC GAIN TECHNOLOGIES LIMITED

恒裕科技有限公司

公司分類: 本地公司

成立日期: 2008年6月20日

公司類別: 私人公司

公司現況: 仍在登記冊上

備註: -

清盤模式: -

已告解散日期: -

押記登記冊: 無

重要事項: -

公司名稱紀錄

名稱生效日期 使用名稱

2008年6月20日 PACIFIC GAIN TECHNOLOGIES LIMITED

恒裕科技有限公司

10. 罰款當過關...真新奇

據本公司中國法律顧問國浩律師集團事務所告知,身為中國居民的本公司實益股東趙兵先生、孟欲曉先生、史淑然女士、張永錄先生、鄧學軍先生及韓立人先生已根據外管局第75號通知向河北省外管局申請進行外匯登記。河北省外管局向中國實益股東發出指示,由於

中國實益股東未能於規定限期內遞交外管局登記申請,各自須繳付人民幣30,000元的罰款。

中國實益股東於二零一零年七月二十日繳付該罰款,並於二零一零年七月二十三日在河北省外管局登記。有關外管局第75號通知的描述,載於「監管- 外匯監督及管理- 外匯控制」一節。

11. 又不守公司規例

根據公司條例第122條,香港註冊成立公司的董事必須促使編製本公司的損益賬及資產負債表,並於每年股東週年大會上向公司提交。

由於本公司其中一間附屬公司恆裕科技於二零零八年六月二十日在香港註冊成立,其當時的董事已將其秘書及會計事務委託予一間與律師事務所聯屬的公司秘書公司。直到最近,恆裕科技並未編製從二零零八年六月二十日註冊成立至二零零九年三月三十一日止期間(即「二零零八年至二零零九年財政年度」)的任何賬目。於二零一零年五月,本公司董事發現,恆裕科技並無根據公司條例規定就二零零八年至二零零九年財政年度編製賬目。對此,恆裕科技董事立即採取行動,安排恆裕科技於二零一零年五月十一日委任一家香港會計師事務所為恆裕科技編製二零零八年至二零零九年財政年度的賬目。

不遵守稅務條例

根據稅務條例第14條和第51條,於香港註冊成立的公司必須每年提交一份報稅表,並向香港稅務局繳納利得稅。

恆裕科技尚未提交二零零八年至二零零九年評估年內的任何申報稅表,亦無繳付任何稅項。有鑒於此,於二零一零年五月,恆裕科技委任一名稅務顧問及一間香港會計師事務所分別編製二零零八年至二零零九年財政年度的報稅表及二零零八年至二零零九年財政年度的經審核財務報表,兩者已於二零一零年六月九日提交香港稅務局。根據該會計師事務所為恆裕科技審核的二零零八年至二零零九年財政年度經審核財務報表,恆裕科技所有溢利均為離岸溢利,因此無須繳納香港利得稅。結果,恆裕科技於二零一零年七月二十二日收到一份由稅務局發出的繳費通知書,恆裕科技須繳交1,200港元的罰款,並於同日作出繳付罰款安排。由於支付了罰款,倘若恆裕科技在稅務局指定的時間內支付任何應繳稅款,則恆裕科技不會因在二零零八年至二零零九年財務年度未能符合稅務條例第14條及第51條而遭受處罰。本公司確認上述不遵守稅務條例事宜並無對本集團營運造成重大影響。

違規的原因

自恆裕科技於二零零八年六月二十日註冊成立以來,直至二零一零年四月三十日,管理團隊負責本集團的日常營運;管理團隊的成員全部為中國公民,對香港法律的有關規則及法規所知有限。自二零零八年註冊成立以來,恆裕科技已聘用一間公司秘書公司擔任恆裕科

技的公司秘書,並就遵守香港法例下的各項責任依賴該公司秘書公司。

然而,在上述整段期間,該公司秘書公司並無知會恆裕科技或其任何董事有關公司條例第111條及第122條的規定,或稅務條例第14條及第51條的規定。基於上述原因,於二零一零年五月前,恆裕科技董事於期內並不知悉公司條例第111條及第122條與稅務條例第14條及第51條的規定,亦不知悉彼等的違規行為。

11. 邪人

孔敬權先生自二零一零年五月一日起擔任本公司執行董事、首席財務官兼公司秘書,負責本公司的企業融資及投資者關係事宜。於加入公司前,孔先生於二零零五年六月至二零一零年四月期間擔任中國神威藥業集團有限公司(股份代號:2877)(聯交所上市的現代

中藥製造商)的執行董事,後於二零一一年六月一日獲委任為非執行董事。目前,彼在中裕燃氣控股有限公司(股份代號:8070)擔任獨立非執行董事。截至二零零八年一月,孔先生亦在真真節點控股有限公司(股份代號:2371)(於聯交所上市的軟件開發商)擔任獨立非執行董事及截至二零一一年四月,在及中天國際控股有限公司(股份代號:2379)(於聯交所上市的天然氣供應商及軟件開發商)擔任獨立非執行董事。

....

馬桂園博士自二零一一年六月三日起擔任本公司獨立非執行董事。馬博士於會計、財務管理及業務顧問方面擁有超過30年專業經驗。馬博士為偉龍顧問有限公司董事及主要顧問。馬博士亦於旺城國際控股集團有限公司(股份代號:2389,現稱正峰集團有限公司)(於聯交所上市的家居用品製造公司)、中國奧園地產集團股份有限公司(股份代號:3883)(於聯交所上市的房地產發展公司),以及弘茂科技控股有限公司(股份代號:1010)(於聯交所上市的集成電路及半導體零件製造公司)出任獨立非執行董事職位。

...

馬博士於二零零八年五月至二零零九年十二月間為中國神威藥業集團有限公司(股份代號:2877)(於聯交所上市的現代中藥製造商)的獨立非執行董事,以及於二零零八年三月至二零零九年六月間出任金科數碼國際控股有限公司(股份代號:922)(於聯交所上市的電子儀器及金屬分銷公司))的獨立非執行董事。

呂品先生自二零一一年六月三日起擔任本公司獨立非執行董事。呂先生乃天地數碼(控股)有限公司(股份代號:500)(於聯交所上市的數碼電視技術生產公司)的行政總裁及創始人之一。

12. 存貨及應付款低、應收款高,好肯定是貿易公司的形態

13. 上市費不一次掃光,美化報表

(a) 擔保按金指就 貴集團獲提供的銀行貸款擔保向獨立第三方支付的按金(附註23)。

(b) 投標按金指投標位於石家莊經濟技術開發區若干土地的國有土地使用權的按金。

(c) 遞延上市費指有關上市的法律和其他專業費,公司完成上市時可從權益扣除。

其他應收款項的賬面值與其各自公平價值相若。

公司

截至二零一零年十二月三十一日,預付款及其他應收款項主要指遞延上市費人民幣3,858,000元。

14. 為何有債務重組?

(c) 特別儲備

於二零零八年十二月八日,四方通信與四方通信當時股東(即趙兵先生、史淑然女士、張永錄先生、馮曉梅女士及孟欲曉先生)訂立債務重組協議,據此,彼等同意豁免應收四方通信款項合計人民幣59,906,000元,其中約人民幣24,328,000元乃由趙兵先生於二零零七年收取。已豁免的金額於完成債務重組後計入特別儲備。趙兵先生、史淑然女士、張永錄先生及孟欲曉先生為 貴集團最終股東。

遞延上市費指有關上市的法律及其他專業費, 貴公司於完成上市時可從權益扣除。

在2008年盈利又幾靚,但大股東為何放棄了公司借他的款項,Cathay又肯口頭上換股,之後之出番書面證明? 2010年的盈利保證又改了?這可能是公司出了一些問題,報表上不真如盈利這樣強,或是陷入財務危機之類,所以好大機會這盤數可能真是假的。

間公司雖然平,但好大機會假,加上又有問題,沒有投資價值。但是又有概念,但又特別多邪人,所以好明顯是一些財演的推介對象。

10 : 大粒米(1247)@2011-06-19 22:51:55

好似好恐怖咁既

11 : GS(14)@2011-06-20 22:21:38

肯定假,小心

12 : 大粒米(1247)@2011-06-24 00:52:46

是否縮左沙,唔上市??

13 : Hierro(1191)@2011-06-24 01:07:13

真的很精彩,多謝湯兄

14 : hsts(1521)@2011-06-27 10:42:29

12樓提及

是否縮左沙,唔上市??

唔係, 繼續去馬

15 : GS(14)@2011-06-27 22:16:32

咁垃圾都要夾硬來,睇來真係好需要錢

16 : 大粒米(1247)@2011-06-27 22:36:47

15樓提及

咁垃圾都要夾硬來,睇來真係好需要錢

洗黑錢洗濕左個頭,唔去馬會冇命!

17 : GS(14)@2011-06-27 22:38:28

16樓提及15樓提及

咁垃圾都要夾硬來,睇來真係好需要錢

洗黑錢洗濕左個頭,唔去馬會冇命!

今次唔成功,下一次就無得玩

18 : wanker44(12796)@2011-07-20 09:58:47

海虹企業都攞左一億股玩玩

19 : GS(14)@2011-07-20 22:27:01

18樓提及

海虹企業都攞左一億股玩玩

http://sdinotice.hkex.com.hk/di/ ... 7&src=MAIN&lang=ZH&

http://sdinotice.hkex.com.hk/di/ ... 7&src=MAIN&lang=ZH&

已經出了600萬股

20 : cat(10099)@2011-08-30 16:05:21

中期業績報告:

http://www.hkexnews.hk/listedco/ ... TN20110830165_C.pdf

21 : GS(14)@2011-08-30 21:30:27

盤數假成咁,一倍都唔值,應收款同毛利完全講不通,佢是貿易,不是生產

22 : GS(14)@2011-08-30 21:31:37

曾丹瑩定邊個今日無講3777點3倍市盈率,但是又要盲買877,呢D競爭大的生意,他盤數又大把現金不派息,點信佢得,兩隻都唔應該買

23 : GS(14)@2011-08-30 21:31:46

那份報紙是晴報

24 : GS(14)@2011-10-30 10:43:39

http://www.mpfinance.com/htm/Finance/20110616/News/ea_eab1.htm

今再有新股中國光纖網絡(3777)啟動公開招股,值得一提的是,該公司招股書披露,身為主要股東兼董事會主席的趙兵,曾於2009年因為替女兒申請入讀加拿大學校向友人借款30萬美元,令公司收到一筆來源可疑的款項,從而在美國惹上官非,突顯其內部監控漏洞。

該筆款項來源自一家名叫Rockford的投資公司,後者涉及在美國非法集資及詐騙,並將所得款項散向全球13個帳戶,其中一個帳戶為中國光纖網絡的一家香港子公司恒裕科技所有。趙兵及公司隨後於紐約法院抗辯不清楚趙兵友人的資金,及交還該筆款項,遂獲撤銷控訴。

昨日出席上市記者會的趙兵,回應上述問題時稱美國官司是其個人問題,事後公司已聘請專業機構加強內部監控,未來亦會盡最大努力,改善企業管治。副總裁夏霓補充,公司已向董事提供定期培訓,及聘請具經驗人士加入董事會,以提升內部監控。

25 : greatsoup38(830)@2011-10-30 11:31:01

http://blog.sina.com.cn/s/blog_540838ff0100u5xd.html

lanjiansz2011-10-26 23:10:13 [舉報]

請博主認真研究次新股3777中國光纖,如今經濟運行離不開網絡帶寬。

博主回覆:2011-10-27 01:03:25

思考這類股票,我會先想其是否有護城河?如果沒有它就是工業股的估值,因為沒有科技成份,那麼他就只能享有工業股估值方案,5倍合理。就像現在人類離不開一台手機,一台電腦一樣,製造商的估值也不會高。3777有假帳的嫌疑,作為新股,我不碰。你自己是怎麼假,http://www.mpfinance.com/htm/Finance/20110616/News/ea_eab1.htm。我可能會傾向於0877,因為他是國企。

26 : GS(14)@2011-11-08 23:30:25

http://m.sharpdaily.hk/detail.ph ... 5307&category=daily

痴線

何車500:中國光纖,掂

中國光纖(3777)是內地「光纖活動連接器」的大龍頭,7月招股章程指其市場佔有率18.6%,二龍頭與三龍頭兩者的市佔率,合計比不上一個大龍頭。

中國電訊網絡營運商及廣播通訊網絡營運商加速光纖網絡建設,中國光纖生意不愁沒有強勁增長。

預期PE低於昂納光

儘管有質素有條件,遇上大市氣氛低迷,中國光纖7月招股,仍然不得不以下限價1.2元招股(上限為1.6元),但亦難逃厄運。上月初最慘烈時,跌剩0.51元,昨收0.9元。

2011年(12月年結),中國光纖營業額6.24億元(人民幣.下同),按年上升58%;純利9970萬元,只微升7.3%,但當中已扣除上市非經常費用2257萬元(去年同期同類開支780萬元)。不計這個項目,上半年實際業績上升21.4%。

彭博綜合證券商預測,中國光纖2011年全年可賺2.34億元,EPS 0.207元(0.225港元),預期PE僅3.6倍,與昂納光通訊(877,現價2.6元)預期PE 13.1倍比較,吸引力如何?

中國光纖預期2011年PB僅0.65倍,與昂納光的1.55倍比較,吸引力如何?

(本文同日在《蘋果日報》刊登)

何車

27 : GS(14)@2011-11-16 23:10:44

http://www.hkexnews.hk/listedco/ ... TN20111115110_C.pdf

截至二零一一年九月三十日止九個月本集團未經審核的銷售額比二零一零年同期增長52.5%,至人民幣905,402,000元,分別是:

截至九月三十日止九個月

二零一一年

二零一零年

增長

人民幣千元

人民幣千元

(未經審核)

(未經審核)

光纖活動連接器

877,732

547,952

60.2%

接配線產品

機房輔助產品

19,950

7,720

38,820

6,832

(48.6%)

13.0%

銷售總額

905,402

593,604

52.5%

28 : GS(14)@2012-02-25 12:46:48

http://realforum.zkiz.com/thread.php?tid=30708

The Cathay Investment 實益擁有人263,920,000 — 263,920,000 12.16% Fund, Limited

當年是透過這交易取得股權

http://www.hkexnews.hk/listedco/ ... TN20091229018_C.pdf § ¶

http://www.hkexnews.hk/listedco/ ... TN20100209298_C.pdf § ¶

http://sdinotice.hkex.com.hk/di/ ... t&src=MAIN&lang=ZH& § ¶

http://sdinotice.hkex.com.hk/di/ ... y&src=MAIN&lang=ZH& § ¶

http://sdinotice.hkex.com.hk/di/ ... y&src=MAIN&lang=ZH& § ¶

認唔認得呢個fund? 他又是3777的股東啊,臭味相投也

http://www.cathay-capital.com/page.php?page=funds § ¶

Cathay is comprised of three investment funds dedicated to direct investment in China:

The Cathay Investment Fund, Limited ("CIF") is a closed-end fund launched in 1992. In late 2003, CIF began returning capital to investors after completing a highly successful investment program.

Cathay Capital Holdings, LP ("CCH I") is a US$250 million private equity fund launched in February 2004. CCH I is fully invested and began returning capital to investors in 2006.

Cathay Capital Holdings II, LP (“CCH II”) is a US$550 million private equity fund launched in February 2007. CCH II is currently Cathay's primary new investment vehicle.

http://sdinotice.hkex.com.hk/di/ ... ay&src=MAIN&lang=ZH § ¶

Cathay Capital Holdings L.P. 中國光纖網絡系統集團有限公司

Cathay Capital Holdings L.P. 中國奧園地產集團股份有限公司

Cathay Capital Holdings L.P. 維達國際控股有限公司

The Cathay Investment Fund, Limited 中國環境資源集團有限公司

The Cathay Investment Fund, Limited 華潤置地有限公司

The Cathay Investment Fund, Limited 匯多利國際控股有限公司

29 : GS(14)@2012-02-25 12:47:08

http://sdinotice.hkex.com.hk/di/ ... y&src=MAIN&lang=ZH&

基金都減持了

30 : GS(14)@2012-03-20 00:30:57

http://www.hkexnews.hk/listedco/ ... TN20120319156_C.pdf

財務摘要

截至二零一一年十二月三十一日止年度,本集團的經營業績如下:

- 收益達人民幣1,257,034,000 元,較去年同期增加50.0%;

- 毛利率為31.8%,而去年同期則為32.0%;

- 本年度溢利為人民幣253,251,000 元,較去年同期增加39.2%。

- 根據已發行普通股的加權平均數1,047,593,973 股計算,並經調整以反映

年內資本化發行每股基本及攤薄盈利為人民幣24.2 分;

- 董事會建議不派發末期股息,但議決採納政策自二零一二年財政年度

起宣派股息。

31 : GS(14)@2012-03-20 00:31:40

資本開支

截至二零一一年十二月三十一日止年度, 本集團產生資本開支人民幣

334,749,000 元,主要與在建的生產設施及購買設備及機器有關,以擴大產能。

資本開支主要以二零一一年的首次公開發售所得款項、經營業務產生現金淨

額及銀行融資撥資。於二零一二年,本集團動用不超過人民幣100,000,000 元的

額外資本開支,以進一步增加光纖活動連接器的產能及加強研發能力。此等

資本開支將以首次公開發售所得款項結餘以及經營業務產生現金及額外銀行

融資撥付。

32 : GS(14)@2012-03-20 00:32:22

信不信由你

前景

作為中國光纖活動連接器的市場領導者,本集團是電信及有線電視營運商在

光纖網絡及移動基站方面可堪信賴的長期合作夥伴。根據工業和信息化部等

七個部委於二零一零年聯合頒佈的「關於推進光纖寬帶網絡建設的意見」,二

零一一年至二零一三年期間,光纖網絡建設超過人民幣1,500 億元。中國的

十二五規劃進一步重申,國家將於城鎮推動寬帶接入,並加快農村地區的寬

帶滲透。國內有線電視營運商大規模將其銅軸電纜升級為光纖網絡的動力亦

正在加快。中國國務院於二零一一年底宣佈增加42個城市作為三網融合的試點,

目標是讓所有國內有線電視營運商於二零一五年可透過數字信號傳輸數據及

媒體。移動網絡方面,3G網絡覆蓋雖已涵蓋中國縣級或以上的城市,但仍需

進行更多於二、三線城市及室內覆蓋的工作。光纖活動連接器為光纖網絡不

可或缺的元件。隨著多媒體內容及應用日益普及,光纖活動連接器於可預見

將來的需求保持強勁。根據一項獨立的市場調查,於二零一二年,光纖活動

連接器的國內市場規模增加22.7%至人民幣44.8 億元,預計二零一五年前市場

規模達人民幣67.9 億元。

儘管本集團仍然看好市場前景,但我們仍面臨各項挑戰。

多家國內外大型公司在去年於石家莊興建新的生產設施,並與本集團競爭招

聘當地熟練生產工人。由於聘請及挽留工廠工人變得更加困難,而工人亦須

接受多月的內部技術培訓,這無可避免拖慢我們擴大產能的計劃。雖然本集

團已採取多項措施,包括增加工資及在河北省以外聘請工人,本集團非常關

注當地生產工人短缺問題,現正評估其他解決方案。

光纖活動連接器需求持續殷切,無可避免會引入新加入者。根據近期新聞報道,

於二零一一年,多家新生產商通過各種渠道提供廉價光纖活動連接器,電信

營運商對廉價光纖活動連接器的質量及可維護性方面表示深切關注。因此,

本集團相信,電信運營商將重新審視其採購政策,加強關注光纖連接器的技

術基準及質量。光纖活動連接器生產商的新一輪洗牌即將展開。

歐洲主權債務危機及歐洲銀行對當地企業收緊信貸,已導致本集團於當地客

戶的銷售大幅減少。縱然解決主權債務問題的前景於短期內趨向明朗,但仍

不確定歐洲銀行是否會停止收緊信貸,這無可避免地或會影響我們海外銷售

的增長勢頭。本集團明白,我們的海外銷售主要集中在兩個海外國家,因此

正準備與其他國際市場的新夥伴尋求合作。我們的目標是每年將業務帶到一

個新的國家。

作為國內光纖活動連接器的最大製造商,本集團將受惠於國內及海外市場日

益增長的市場需求。我們已將產能增加35%至每年1,200 萬套光纖活動連接器。

我們將視聘請及挽留生產工人的能力,於二零一二年繼續進一步擴大產能至

每年1,800 萬套光纖活動連接器。我們正開發新產品以擴大產品範疇。透過與

知名科研機構合作,本集團正為未來的光纖通訊設施開發新產品及新型號。

為擴大客戶群,本集團將於來年為專用通訊網絡推出更多訂制新型號。

為配合光纖活動連接器的增長需求,我們將在北京及其他城市設立新辦事處,

以擴大我們國內市場覆蓋率。海外銷售方面,我們將提供更多型號,並每年

將業務帶到一個新的國際市場。憑我們在中國扎根的強大基礎,本集團決心

要在五年內成為世界最主要的光纖活動連接器供應商

33 : GS(14)@2012-08-22 14:23:34

http://www.hkexnews.hk/listedco/ ... TN20120822104_C.pdf

財務摘要

截至二零一二年六月三十日止六個月,本集團的經營業績如下:

— 收益達人民幣714,590,000 元,較去年同期增加14.4%;

— 毛利率為26.1%,而去年同期則為27.4%;

— 本期間溢利為人民幣111,177,000 元,較去年同期增加11.5%;

— 由於本集團於去年下半年首次公開發行股份,期內每股基本及攤薄盈

利(根據已發行普通股的加權平均數1,217,300,000 股計算)為人民幣9.1 分,

而去年同期(根據普通股的加權平均數900,000,000 股計算)則為人民幣

11.1 分;

— 並無宣派中期股息。

fake...

盈利增10%,至1.09億,高現金高負債

前景

本集團將繼續受惠於國內光纖寬帶網絡建設,在光進銅退,光纖到戶,三網

融合的驅動下快速發展。中國政府亦不時宣布更多相關政策,推動電信產業

加快向前發展,釐定了光纖活動連接器等其他無源光器件的長遠增長潛力。

近日,國務院發布了《關於大力推進信息化發展和切實保障信息安全的若干意

見》,規定實施「寬帶中國」工程,構建下一代信息基礎設施,包括推進城鎮光

纖入戶和行政村寬帶普及服務,提高接入帶寬、網絡速率和寬帶普及率。提

出的主要目標是到「十二五」末,全國固定寬帶接入用戶超過2.5 億戶。同時亦

制定了《「十二五」國家戰略性新興產業發展規劃》 ,明確提出「寬帶中國」為國

家戰略。規劃至2015 年末,中國城市和農村家庭將分別實現20 兆和4 兆的寬帶

接入能力。

本集團將繼續積極實施其發展藍圖,加強鞏固其核心競爭力,擴大其產品梯

隊及客戶群至更多省份和國家。本集團相信其一直在市場佔有率、產能、交

貨時間、產品質量、技術指標、訂制能力、客戶服務、規模效益及品牌聲譽方

面領先。憑藉此等優越實力為本集團帶來競爭優勢,本集團將繼續致力擴大

國內其市場覆蓋及佔有率,目標是於二零一二年底前使年產能達到18,000,000

套光纖活動連接器。同時,本集團正加快培育更多人才和生產線員工,以配

合本集團快速發展之需要。本集團將繼續加大國際市場的推廣力度,致力於

將海外銷售擴大至愛爾蘭及新西蘭以外地區,並積極與國際市場新夥伴尋求

合作契機,繼續推動每年將業務帶到一個新的國家及五年內成為全球最大之

一的光纖活動連接器生產商的目標。

34 : GS(14)@2012-08-23 12:36:18

http://www.sharpdaily.hk/article ... A%E6%B5%AE%E6%B0%B4

何車先生,唔好引我笑好唔好

中國光纖(3777,市值12.5億元)昨日中午派中期成績表,全日收市1.03元,單日跌6.4%。公司是內地「光纖活動連接器」的大龍頭,二龍頭及三龍頭兩者的市佔率,及不上一個大龍頭。光纖活動連接器是光纖網絡的重要部份之一。

(1)中國光纖去年7月上市,招股價1.20元,現價潛水14%。同類光纖相關股有昂納光通信(877),前年4月以2.90元招股,昨價1.80元,潛水38%。

(2)2012年(12月年結)上半年,中國光纖營業額7.15億元(人民幣.下同),按年上升14.4%;盈利1.12億元,增11.5%。集團的光纖活動連接器去年底生產線8條,今年第二季增至14條,期內產能由1200萬套增至1600萬套,另預計今年底增至1800萬套。上半年整體毛利率26.1%,略低於去年同期的27.4%,原因是折舊準備增加,及出售較多毛利率較低的產品。中國光纖現價往績PE 3.5倍,彭博綜合預測2012年3.4倍,較昂納光通信的9.2倍低逾六成。

(3)中國光纖2012年預期PB 0.67倍,較昂納光通信的0.94倍有折讓近三成。

(4)今年6月底,中國光纖手上有現金9.09億元,減去銀行借貸5.46億元後,有淨現金3.63億元,財政良好。

何車

35 : greatsoup38(830)@2012-10-20 16:25:52

2012-10-15 MT

中國光纖 內外雙綫拓展

...

孔敬權表示,「我們有98%銷售都是來自光纖連接器,業務專注為客戶提供定制方案,以解決他們在光纖網絡連接上問題。打個比喻來說,大型器材商如中興(00763)及華為造的就好像心臟,我們造的就像毛細血管,亦像高速公路的出入口。光纖連接器在光纖網絡連接用得最多的其中一部分,用來連接機器與機器,及機器與客戶,要用的量很大。」

目標增長20%以上

...

他指,據研究報告及數據,內地光纖連接器及營運商的需求年增長都在20%以上,中國光纖增長目標就是朝着高於行業增速的方向進發。孔敬權直言,「公司增長的動力將主要依靠擴產來支持,預計年底產能將可由現時1,600萬套提升至1,800萬套,並會繼續增加。」

現時三大電訊營運商佔內地銷售約82%,中國電訊(00728)佔比近半。另外,約有7.5%是來自廣電。

續拓高毛利外國市場

內地市場龐大而且增速可觀,毛利率平均約為23%,相對而言,外銷產品超過60%高毛利率就更顯吸引,孔敬權表示,「因內外銷產品規格不同,所以毛利率也有差異,未來除了重點發展內地,公司也會開拓國際市場,現時海外主要賣去愛爾蘭及新西蘭,我們的目標是每年新增一個外國市場,並希望在五年內成為全球五大供應商之一。在海外拓展策略上,暫時仍透過當地經銷商協助,長遠會考慮在當地設立銷售點。」他預期,全年海外銷售佔比可達10%至15%。

提到毛利率,孔敬權回應中期整體毛利率有所下降時指,「由於上半年因較低毛利率的束裝光纖連接器賣多了,所以稍為拖低了整體毛利率,由去年頭6個月的27.4%,跌至今年同期26.1%。下半年相關銷量料不會增加,加上較高毛利率的海外銷售會較多,相信整體毛利率將可改善。」

孔敬權認為,產能夠大,產品型號較多,大量生產也能保持高質量,準時交貨,及能夠幫助客戶解決光纖連接上的難題等幾個元素就是中國光纖現時賴以成功的主要優勢。

36 : 鉛筆小生(8153)@2012-12-18 09:23:13

呢間我會用虛虛地來形容

但上市後, 變得愈來愈實既公司

最簡單方法, 我會建議公司引入美國出名科技公司, 互惠互利

37 : greatsoup38(830)@2012-12-18 22:22:30

36樓提及

呢間我會用虛虛地來形容

但上市後, 變得愈來愈實既公司

最簡單方法, 我會建議公司引入美國出名科技公司, 互惠互利

希望他得啦,但有d野我解釋唔到就唔信

38 : 老占(1472)@2012-12-19 00:49:57

走勢好靚喎, 破左位

39 : greatsoup38(830)@2012-12-19 00:52:54

38樓提及

走勢好靚喎, 破左位

一仙都唔買

40 : 鉛筆小生(8153)@2012-12-19 07:08:29

39樓提及38樓提及

走勢好靚喎, 破左位

一仙都唔買

咁929, 佢比較真

41 : greatsoup38(830)@2012-12-19 22:50:47

40樓提及39樓提及38樓提及

走勢好靚喎, 破左位

一仙都唔買

咁929, 佢比較真

你話買他那時候,我都覺得古怪,但他即刻回購

42 : 鉛筆小生(8153)@2012-12-19 22:53:14

41樓提及40樓提及39樓提及38樓提及

走勢好靚喎, 破左位

一仙都唔買

咁929, 佢比較真

你話買他那時候,我都覺得古怪,但他即刻回購

我都覺得古怪, 我一入場, 佢就同我爭貨

當時我只買了10萬股, 可能一手掃10萬股,

可能因為咁而引起注意

43 : greatsoup38(830)@2012-12-19 22:55:54

42樓提及41樓提及40樓提及39樓提及38樓提及

走勢好靚喎, 破左位

一仙都唔買

咁929, 佢比較真

你話買他那時候,我都覺得古怪,但他即刻回購

我都覺得古怪, 我一入場, 佢就同我爭貨

當時我只買了10萬股, 可能一手掃10萬股,

可能因為咁而引起注意

隻野應該可能真掂

44 : 鉛筆小生(8153)@2012-12-19 22:57:09

43樓提及42樓提及41樓提及40樓提及39樓提及38樓提及

走勢好靚喎, 破左位

一仙都唔買

咁929, 佢比較真

你話買他那時候,我都覺得古怪,但他即刻回購

我都覺得古怪, 我一入場, 佢就同我爭貨

當時我只買了10萬股, 可能一手掃10萬股,

可能因為咁而引起注意

隻野應該可能真掂

擺明好掂, 但細聲D, 我未夠貨

我想儲1M-2M, 但打算2月先入1.9M

45 : greatsoup38(830)@2012-12-19 22:58:21

你仲有錢買貨?

46 : 鉛筆小生(8153)@2012-12-19 22:59:51

45樓提及

你仲有錢買貨?

2月就有

47 : greatsoup38(830)@2012-12-19 23:00:19

46樓提及45樓提及

你仲有錢買貨?

2月就有

點解2月有?

48 : 老占(1472)@2012-12-19 23:00:22

幾時先有鉛筆哥十分一身家

49 : greatsoup38(830)@2012-12-19 23:01:00

48樓提及

幾時先有鉛筆哥十分一身家

我想他大約1,000萬

50 : 鉛筆小生(8153)@2012-12-19 23:01:34

47樓提及46樓提及45樓提及

你仲有錢買貨?

2月就有

點解2月有?

有D 定息產品2月有錢收

51 : 鉛筆小生(8153)@2012-12-19 23:01:45

49樓提及48樓提及

幾時先有鉛筆哥十分一身家

我想他大約1,000萬

是秘密

52 : 老占(1472)@2012-12-19 23:02:48

49樓提及48樓提及

幾時先有鉛筆哥十分一身家

我想他大約1,000萬

可能只係投資股票既錢, 未計其他資產

53 : greatsoup38(830)@2012-12-19 23:03:42

51樓提及49樓提及48樓提及

幾時先有鉛筆哥十分一身家

我想他大約1,000萬

是秘密

之前你都講500幾萬股票,仲有樓,我想大約1,000萬,現在又贏d,應該1,500萬以內吧

54 : lcta(34996)@2012-12-19 23:07:21

有一千萬,我都唔做野專注做投資了 (記得專業投資者定義好似係八百萬?)

55 : greatsoup38(830)@2012-12-19 23:08:38

54樓提及

有一千萬,我都唔做野專注做投資了 (記得專業投資者定義好似係八百萬?)

是呀,專業投資者是800萬

http://www.legislation.gov.hk/bl ... 25A9A0?OpenDocument

(b) 符合以下說明的任何個人:單獨或聯同其有聯繫者於某聯權共有帳戶擁有的投資組合在有關日期不少於$8000000或等值外幣,或該投資組合總值— (2011年第135號法律公告)

(i) 已載於由該人的核數師或會計師在有關日期前12個月內發出的證明書內;或 (2004年第23號第56條)

(ii) 通過參照在有關日期前12個月內發給該人(單獨或聯同有關有聯繫者)的一份或多於一份保管人結單而獲確定;

56 : 鉛筆小生(8153)@2012-12-19 23:11:02

55樓提及54樓提及

有一千萬,我都唔做野專注做投資了 (記得專業投資者定義好似係八百萬?)

是呀,專業投資者是800萬

http://www.legislation.gov.hk/bl ... 25A9A0?OpenDocument

(b) 符合以下說明的任何個人:單獨或聯同其有聯繫者於某聯權共有帳戶擁有的投資組合在有關日期不少於$8000000或等值外幣,或該投資組合總值— (2011年第135號法律公告)

(i) 已載於由該人的核數師或會計師在有關日期前12個月內發出的證明書內;或 (2004年第23號第56條)

(ii) 通過參照在有關日期前12個月內發給該人(單獨或聯同有關有聯繫者)的一份或多於一份保管人結單而獲確定;

我不會是專業投資者, 因為資產可以在家人裡平分

專業投資者=> 出事冇得賠

57 : greatsoup38(830)@2012-12-19 23:18:11

但是你都算唔錯啦是咪先

58 : 鉛筆小生(8153)@2012-12-19 23:25:34

57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

59 : greatsoup38(830)@2012-12-19 23:28:10

58樓提及57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

咁都叫贏錢啦

60 : 鉛筆小生(8153)@2012-12-19 23:30:16

59樓提及58樓提及57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

咁都叫贏錢啦

So? MEANS NOTHING at all

也許, 你未見過贏巨錢的人

我呢D 係小毛

61 : greatsoup38(830)@2012-12-19 23:31:17

60樓提及59樓提及58樓提及57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

咁都叫贏錢啦

So? MEANS NOTHING at all

也許, 你未見過贏巨錢的人

我呢D 係小毛

贏巨錢的人到李嘉誠、李兆基、鄭裕彤都未輪到那班啦

62 : 鉛筆小生(8153)@2012-12-19 23:33:32

61樓提及60樓提及59樓提及58樓提及57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

咁都叫贏錢啦

So? MEANS NOTHING at all

也許, 你未見過贏巨錢的人

我呢D 係小毛

贏巨錢的人到李嘉誠、李兆基、鄭裕彤都未輪到那班啦

不用個個LEVEL,

你見個一個大學生, 幾十萬本, 5年贏近億未?

63 : greatsoup38(830)@2012-12-19 23:34:49

未見過,但是你講得就應該有的啦,用期權同孖展放大回報?

64 : 鉛筆小生(8153)@2012-12-19 23:35:56

63樓提及

未見過,但是你講得就應該有的啦,用期權同孖展放大回報?

槓桿用得準, 轉角位捉得靚

65 : greatsoup38(830)@2012-12-19 23:36:25

64樓提及63樓提及

未見過,但是你講得就應該有的啦,用期權同孖展放大回報?

槓桿用得準, 轉角位捉得靚

咁都是博得好

66 : 鉛筆小生(8153)@2012-12-19 23:37:53

65樓提及64樓提及63樓提及

未見過,但是你講得就應該有的啦,用期權同孖展放大回報?

槓桿用得準, 轉角位捉得靚

咁都是博得好

好多勁人都係打過幾仗好成功, 就一路太平

67 : greatsoup38(830)@2012-12-19 23:38:55

66樓提及65樓提及64樓提及63樓提及

未見過,但是你講得就應該有的啦,用期權同孖展放大回報?

槓桿用得準, 轉角位捉得靚

咁都是博得好

好多勁人都係打過幾仗好成功, 就一路太平

有個base就好玩

68 : tss(35399)@2013-01-15 11:25:32

62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及

但是你都算唔錯啦是咪先

不是, 市面上強人太多

咁都叫贏錢啦

So? MEANS NOTHING at all

也許, 你未見過贏巨錢的人

我呢D 係小毛

贏巨錢的人到李嘉誠、李兆基、鄭裕彤都未輪到那班啦

不用個個LEVEL,

你見個一個大學生, 幾十萬本, 5年贏近億未?

個個係咪你, 鉛筆兄

69 : greatsoup38(830)@2013-01-15 22:46:34

他都50啦

70 : greatsoup38(830)@2013-01-23 00:44:25

http://www.hkexnews.hk/listedco/ ... TN20130122414_C.pdf

中國光纖網絡系統集團有限公司 (「本公司」)董事會 (「本公司」)董事會 (「本公司」)董事會 (「本公司」)董事會 (「董事會」) (「董事會」) (「董事會」) 宣佈 本公司控股東 KemyHolding Inc.(「 Kemy 」,由本公司 董事會 主席兼 執行董事 趙兵 先生 控制的公司 )告知本公司, 告知本公司, 於二零一三年月 二十 一及二十 二日在市場出售 共 12,17 0,000 股本公司 股份 (佔本公司已發 行股本約 1.00 %)。

下表呈列出售 有關 股份的數量及平均價格 :

交易日期

股份數量

平均價格

二零一三年月十 一日

6,000,000

1.572 港元

二零一三年月十 二日

6,170,000

1.615 港元

出售股份數量 總額

12,170,000

咁又套左兩千萬啦

71 : greatsoup38(830)@2013-01-23 00:45:02

出售完成後, Kemy 所持有的本公司股份數目將由 所持有的本公司股份數目將由 526,125,012 股(佔本公司已發行約 股(佔本公司已發行約 43.22 %)減少至 513,955,012 股(佔本公司已發行約 42.22 %)

72 : dummy(3077)@2013-03-15 01:40:47

http://hk.apple.nextmedia.com/realtime/finance/20130314/51300034

直擊中國光纖 揭疑似假龍頭

自稱為「中國最大光纖活動連接器生產商」的中國光纖(3777),近年接連於內地電訊營運商的採購招標項目「失蹤」。官方回應聲稱不靠中標搵食,但其高層於記者直擊期間,自爆營運商通常招標採購、價格非常低,及大客不在國內訂製高端產品,與中國光纖不靠招標、走高價路線的自我宣傳相矛盾。各方資訊顯示,中國光纖自稱的龍頭地位難以令人信服。

欲知更多詳情,留意3月15日出版的《蘋果日報》財經版。

73 : roadman(34674)@2013-03-15 06:28:07

http://hk.apple.nextmedia.com/financeestate/art/20130315/18196370

中國光纖疑似假龍頭

頻失大客招標定單 高層自摑一巴

中國光纖(3777)近年接連於內地電訊營運商的採購招標項目「失蹤」。雖然公司官方回應聲稱不靠中標搵食,但其附屬副總韓立人於本報記者直擊期間自爆營運商通常招標採購、價格非常低及大客不在國內訂製高端產品,與中國光纖不靠招標、走高價路線的宣傳相矛盾。各方資訊顯示,中國光纖自稱的龍頭地位難以令人信服。

自稱為「中國最大光纖活動連接器生產商」的中國光纖,其去年上半年業績,來自三大營運商的光纖活動連接器收入佔比約67%。然而,本報調查發現,內地三大電訊商近年的光纖產品中標名單上,甚少見中國光纖及其主要從事光纖活動連接器的附屬四方通信的蹤影,其中失落於內地光纖活動連接器最大採購商中電信的2012年中標名單;至於中國光纖招股書所述的市佔率「手下敗將」深圳日海、常州太平及世紀人,均有中標。

公司掩飾:不只靠投標

四方通信2012年至今唯一有可能中標的電訊商已公佈項目,就是入圍聯通於2012至2013年光跳纖設備集中採購中標候選人名單,至於最終能否獲得定單及數量多少,仍是未知之數。

中國光纖回應本報查詢時指,內地電訊營運商採購光纖活動連接器的模式並不只限於投標,而訂製產品正是集團的主要市場覆蓋。換言之,公司默認於招標項目甚少中標,現專攻訂製產品。

記者早前走訪四方通信河北石家莊總部,最後獲得職員聲稱負責銷售的副總經理韓立人接見。不過,在言談中,韓立人不攻自破:「電訊營運商不會在國內訂製高端產品。營運商要減低營運成本,只能靠招標,價低者得,就能滿足它的需要。如果要高端產品,它不會在國內訂製,直接就在國外買。」

韓立人在談話中繼續自我踢爆:「現在營運商都是集團採購,價格都非常低,採取的方式都是低價中標。你要知道,現在有一百多個廠家,你怎麼區分?只能靠價格。我們的產品去檢測,都能過去,但你靠甚麼,只能靠價格。」

自爆採低價中標方式

換言之,連接器產銷商要於三大電訊商手上取得定單,便要過招標一關,也要靠低價取勝,韓立人可謂自打嘴巴,與公司官方講法自相矛盾。

至於2012年之前的三大電訊商招標結果,早已不在官方網站發佈,然而,2010年的中電信集中採購中標結果亦曾獲內地媒體詳盡報道,中國光纖及四方通信均沒有中標,至於競爭對手日海及常州太平均為最高級的A類供應商。記者嘗試向中電信確認2010年的中標結果,截稿前仍未回覆。

據日海發言人解釋,如果廠商未能入圍光纖最大客戶中電信的2012年招標,意味將難以成為其供應商。若日海的口徑屬實,中國光纖將難獲中電信定單,甚至於2010年亦有可能沒有成為中電信供應商。中國光纖及其附屬於2010年沒有中標中電信項目,理應於2011年業績有所反映,然而,中國光纖2011年四大客戶所佔收入介乎1.59億至4.29億元人民幣,按年全數錄得上升。由此看來,中國光纖的紙上龍頭地位,實在惹人質疑。

各界言論力證公司解畫有矛盾

定單來源?

中國光纖:默認沒中標電訊商採購,但獲訂製產品定單

附屬四方通信副總經理韓立人:電訊商只集團採購,以低價招標

日海發言人:產品屬標準化,一般只招標採購

有否訂製產品?

中國光纖:電訊商訂製產品是公司主要市場覆蓋

附屬四方通信副總經理韓立人:電訊商不在國內訂製高端產品

中大資訊工程系教授陳俊傑:技術含量低,毋須特別訂製

產品價格高低?

中國光纖:去年上半年公司於內地平均價格69.5元人民幣

附屬四方通信副總經理韓立人:公司售予電訊商的產品售價不比市價高

理大光電子研究中心教授呂超:市面上的連接器只售10元人民幣以下

74 : roadman(34674)@2013-03-15 06:31:50

賺錢力奇高 媲美騰訊

若將中國光纖(3777)的收入數據與同業比較,會顯得不尋常。該公司2009年及2010年來自產銷光纖活動連接器的收入分別為6.15億(人民幣.下同)及7.85億元,至於同業深圳日海同期來自光纖活動連接器的營運收入,分別僅5,430萬元及8,124萬元。經常在大客招標名落孫山的公司,分部收入竟然是中標同業的10倍水平,令人大惑不解。

另外,中國光纖本屬生產低端產品,2012年6月底員工人數僅397名,每名員工卻能為公司帶來的盈利達28萬元(見表),能媲美神級經營能力的網絡股王騰訊(700)的30萬元,亦較日海高出10倍。如此「神奇」的業績令人嘖嘖稱奇。中國光纖對此則回應,指日海產品類別較廣泛,其總體業務及員工數量與中國光纖可比性低。

股東頻減持 套2.65億

雖然中國光纖擁有「神奇」的盈利能力,但公司上市後,上市前主要股東卻不停沽貨。據聯交所資料顯示,自2011年上市至今,其上市前股東趙兵、宋志平及Cathay等至今分別沽出4,817萬股、4,184.6萬股及9,169.4萬股,共佔已發行股本近15%,以昨收市價1.46港元計算,被減持的股份價值2.65億港元。

75 : roadman(34674)@2013-03-15 06:32:11

產品定價超市場水平

中國光纖(3777)去年上半年業績披露,在內地銷售光纖活動連接器的均價為69.5元(人民幣.下同),至於出口兩個型號價格分別為55美元及13美元,售價相差極高。不過,招股文件曾指出,公司於海外及國內市場銷售相同的產品。中國光纖回應本報查詢時指,光纖活動連接器的定價視乎多項因素,產品售價差異大。至於內地售價方面,公司曾解釋因為售價較高的束狀光纖活動連接器佔30%所致。

學者:難開發高端產品

公司於去年上半年來自光纖活動連接器的內地收入為6.48億元,扣除束狀產品收入1.95億元後,再除以上半年銷量932.85萬套後,即不計束狀產品,其餘產品的平均售價亦至少為每套48.5元。而本報記者於直擊期間,曾參觀中國光纖附屬四方通信的展銷廳,副總韓立人表示公司產品有百多款,記者隨便詢問四至五項在場展示的非束狀產品價格,韓立人均回應每件售價介乎9至10元。

中文大學資訊工程系教授陳俊傑和理工大學光電子研究中心教授呂超均表示,光纖連接器在產業中屬於最低端,技術含量最低,是標準化產品,售價只是「幾蚊雞」,不需要特別訂製,電訊商一般只會通過招標採購。而中國光纖去年上半年研發費用佔收入比率只有0.4%,往年比例亦相若,因此公司不太可能開發高端產品。

北京聯通2012多款光纖活動連接器集中採購的中標公告顯示,產品中標價介乎8.95元至32.6元。本報記者亦曾向香港售賣光纖產品的專門店Go4 Fiber查詢,其經理蔡先生表示,目前光纖連接器售價一般在3至6美元之間,他更表示,海外與內地價格不會相差很遠,現在海外買家都懂得自己去內地買。上述報價,均遠較中國光纖的非束狀產品平均價48.5元為低。

單芯光纖普遍10元

【小知識】

光纖活動連接器是一種在光纖之間進行連接的器件,使光訊號能按所需的通道進行傳輸。內地單芯的連接器價格普遍約10元人民幣,至於多個光纖芯的束狀光纖活動連接器,價錢則較貴,由20元至過百元人民幣不等。

76 : greatsoup38(830)@2013-03-16 11:43:44

呢隻股真是當人白痴,一早應該被人爆他啦

77 : greatsoup38(830)@2013-03-16 13:37:15

3777唉

78 : greatsoup38(830)@2013-03-24 18:38:43

澄清公告

79 : simonwor(34306)@2013-03-26 11:58:23

http://www.mpfinance.com/htm/finance/20130326/news/ec_ecj1.htm

中國光纖復牌 股價曾瀉三成 2013年3月26日

【明報專訊】中國光纖(3777)於本月15日被本地報 章指控為「假龍頭」,質疑它在電訊營運商的招標 中「失蹤」,集團於周日晚上發公告澄清,指報道 有誤導成分,但昨日復牌後仍一度急瀉三成,似乎 市場對集團的解釋並不收貨。

______________

http://hkm.appledaily.com/detail ... aily&issue=20130326

中國光纖復牌曾挫32%

■趙兵任主席的中國光纖,昨日復牌成為跌幅第二大 港股。 資料圖片

【本報訊】中國光纖(3777)針對本報報 道,而發出逾3000字的澄清公告後,昨日 股份復牌仍遭投資者拋售,早段最多曾跌 31.5%至1元,收市跌幅仍達19.2%,報 1.18元,為跌幅第二大港股,成交額高達 1.4億元,接近市值的十分之一。

未回應部份質疑 中國光纖昨日中午通過電話會議,進一步 向分析員解畫,嘗試澄清本報報道指該公 司於內地三大電訊營運商招標項目「失 蹤」,以及同業、專家表示產品屬標準 化、毋須訂製的質疑。

與會的分析員引述該公司執行董事、首席 財務官孔敬權強調,公司多數產品來自訂 製合同,因此售價較高,而有關售價已由 會計師審計。他續指,公司將如期於3月 28日公佈去年業績。

另一位執行董事夏霓亦稱,訂製產品的技 術要求高,能達到要求的同業很少,而中 國光纖在產品和品質方面有優勢。

不過,會上公司高層仍沒對本報3月15日 的直擊報道中的部份質疑作出回應,包括 中國光纖旗下河北通信副總韓立人的言 論,以及公司為何不參與電訊商招標項目 等。

80 : GS(14)@2013-03-26 23:00:43

http://hk.apple.nextmedia.com/financeestate/art/20130325/18206698

【本報訊】中國光纖(3777)昨日以內容逾3,000字的澄清公告,回應本報3月15日刊出的「中國光纖疑似假龍頭」直擊報道。

不過,澄清公告洋洋數千字,仍未能為報道的質疑作出合理解畫,本報總結了以下五個解不清的地方。

首先,澄清公告完全沒有回應中國光纖旗下河北通信副總韓立人的言論。

第二,公司披露了訂製產品營業額10.53億元人民幣,佔集團內客戶銷售81.4%,但是,沒解釋這家行業龍頭的生意模式,與韓立人、同業日海以及熟悉光纖行業的大學教授言論有出入的原因,後三者指光纖活動連接器生意主要靠投標取得,甚至毋須訂製。

未解釋不投標原因

第三,公司指四方通信於2010年曾先後參與八個電訊運營商的標準產品集中採購投標項目,並全數中標,公告只表示其後「基於本集團的業務重心,本集團選擇不參與該等投標」,而沒清楚解釋其後「不參與投標」的原因。

第四,公告僅指員工人均盈利與報道所述公司(包括日海、騰訊、中興)的可比性低,卻沒解釋為何中國光纖的員工人均盈利異常地高。

最後,中國光纖公告指Wakee、Cathay為私募基金,因應的業務性質和投資期限,所以出售中國光纖股份,惟按其招股書所述,Wakee為前非執董宋志平妻子全資持有,卻被中國光纖歸類為「私募基金」,亦沒解釋為何連同大股東在內,三者不約而同減持公司股份。

中國光纖申請今日復牌,停牌前報1.46元。

81 : greatsoup38(830)@2013-04-06 19:39:45

http://www.nbd.com.cn/articles/2013-04-03/729005.html

每經記者 韓海龍

這是一家不為業內人士知曉的「行業龍頭」。

中國光纖(03777,HK),這個多年來自詡為行業龍頭的光纖連接器生產企業,自上市以來就廣受同行和外界所質疑。公司極高的單品價格以及曾經接近50%的毛利率讓同行豔羨,那麼光纖連接器行業是否真的存在持續高毛利的盈利模式?

一位生產光纖連接器的公司高管對《每日經濟新聞》記者說,「中國光纖上市的時候,業內人士都覺得公司如此高的單品價格和毛利不可思議,據我瞭解日海通訊曾經動用過百人的銷售團隊去瞭解中國光纖究竟掌握了怎樣的阿拉丁神燈,最終也只是瞭解到該公司當年業務只集中在國內的三個省份,且並未發現高毛利、高價格單品的供貨渠道。」

蹊蹺的高單品價格/

「這家公司準備上市的時候,有國內行業研究員就拿著相關材料找我們分析,我們也弄不清楚為什麼會有這麼高的毛利率和單品價格。事實上,最後也沒有調查清楚,這個事情也就不了了之了。」上述公司高管至今也想不明白中國光纖究竟是如何做到的如此高單品價格的。

資料顯示,2008年~2012年中國光纖光纖連接器的國內單品價格分別為每套36元、39.9元、42.9元、58.6元和69.1元。

該高管對《每日經濟新聞》記者說,「這些價格有些異常,如果大家都是在做同樣的運營商,那麼價格和利潤應該差不多,但是他的單品價格最高居然到了60多元,我們賣不到這個價格,而且由於運營商的集中採購,現在整個光通信行業的趨勢就是降價,搞不清楚為什麼中國光纖的價格依然如此堅挺。」

中國光纖近期在針對香港媒體質疑其為假龍頭的澄清公告中表示,集團早前也曾以低至10元的售價出售過少量標準型光纖活動連接器,而目前集團主要銷售的產品則為非束狀光纖連接器和束狀光纖連接器,每套平均銷售價格分別為49.7元和134.4元。

「一套光纖連接器就是一個連接器加兩個連接頭,一個頭的集中採購價格也就是幾塊錢,有的還會外接一部分光纖,至於光纖一般來說每米價格也就是0.7元,最長也就外接10米左右,即使這樣成本也不會很高。」有行業內人士分析道。

中國光纖稱,公司的束狀光纖連接器每一個末端有6、8個或12個連接器,非束狀光纖連接器每一個末端有一至兩個連接器插頭。

在業內人士看來,即便如此,中國光纖的單品價格依然遠高於同行。據瞭解,目前國內集中採購的雙頭的光纖連接器單品價格在十幾元左右。對此,中國光纖解釋道,集團專注於光纖連接器的定製市場,經常按照客戶的規格和要求,為客戶設計定製產品,集團定製產品因此有別於其他競爭對手。

事實上,中國光纖的競爭對手平時也難以感受到該公司的存在。有業內人士評論道,「我們對於這個公司應該說沒有什麼印象,競爭對手中也很少看到他們。」值得注意的是,中國光纖在招股說明書中披露的公司2010年國內光纖連接器單品價格為每套42.9元,而這一數據在近期公司的一份澄清公告中變成了每套57.6元。

高毛利神話破滅/

與中國光纖逐年增長的單品高價格不同的是,其毛利率卻呈現逐年下降的趨勢,公司2008年毛利率高達47.6%,而其2009年、2010年以及2011年毛利率均維持在30%左右,2012年公司最新毛利率則下滑至28.5%。

中國光纖上市初期曾經震驚業內的高毛利神話正在破滅。

毛利率的下滑應該從中國光纖產品銷售構成說起。自2008年起,中國光纖光纖連接器的國內與海外收益之比分別約為3:7、8:2、8:2、8:2以及9:1。資料顯示,中國光纖海外產品銷售的毛利率均在50%以上,國內產品銷售毛利率則僅超過20%。而中國光纖今年來除了新西蘭和愛爾蘭兩個海外市場仍有業務外,再無其他海外市場得以開拓。

上述光纖連接器公司高管對《每日經濟新聞》記者說,「海外市場銷售方式主要有三種,一是走華為等大公司的渠道,打包銷售,雖然這樣銷售的價格會比較低,但是相應的銷售費用也會很低;二是尋找當地的代理商,不過生產廠家同樣參與不進去,只能賺取基本的利潤,這種情況多出現在發展中國家市場;三是通過招標直接賣給當地運營商,這主要發生在發達國家市場,由於透明度高,國內廠商的產品有價格上的優勢。」

如此看來,中國光纖的產品或許是通過第三種途徑銷往了新西蘭、愛爾蘭等國。為何能夠打開新西蘭和愛爾蘭市場的中國光纖近年來沒有開拓其他海外市場?有業內人士表示,這應該與國內其他企業近兩年加大了在光通信產品上的投入有關。

研發實力存疑/

中國光纖將公司超乎想像的高單品價格歸結為公司所提供的非標準化產品定製業務,那麼,非標準化定製是否真的有如此大的魔力?

「實際上,定製產品就是非標準的,三大運營商下屬分公司確實擁有一定非標準產品的採購權。在光纖連接器上,所謂的非標準定製,有可能就是改變產品兩端光纖的長度,如果附帶的光纖標準長度是5米,調整為4.9米就可以稱之為非標準產品。」

上述高管表示,其公司旗下也有一部分定製業務,但是沒有如此高的單品價格。

該高管進一步解釋道,「事實上,三大運營商下級分公司即使在做定製產品時,也需要向多家供應商採購,只要有一家降價,這種高價格就無法維持下去。」

有業內人士向《每日經濟新聞》記者指出,中國光纖所供應的或許是三大運營商的高端定製市場。那麼在高端定製市場佔據一定市場份額並標榜自己為行業龍頭的中國光纖,相比其他同行是否有高人一等的產能和研發實力呢?

中國光纖上市前年產能僅為900萬套光纖連接器,截至2012年底,該數據增長至1800萬套。同期,中國光纖招股說明書中的行業老二日海通訊的年產能則已經達到了約4000萬套。

上述業內人士表示,中國光纖之所以敢說自己是行業老大是因為其驚人的單品價格。

中國光纖在其招股說明書中曾提及公司十分重視研究及開發,並針對日新月異的市場需求,專注開發創新及先進的光纖活動鏈接器,目前在國內擁有44項註冊專利及2項申請專利。

然而,《每日經濟新聞》記者查詢專利數據發現,中國光纖所提及集團擁有的專利均為子公司四方通信所有,該公司目前擁有48項專利,其中30項為實用新型專利,18項為外觀設計專利,至於發明專利則一項沒有。

同期,查詢所有光纖連接器專利顯示,共有1177項,其中發明專利543項,實用新型專利568項,外觀設計專利66項。

據瞭解,實用新型專利是指對產品的形狀、構造或者其結合所提出的適於實用的新的技術方案,又稱小發明或小專利,它的創造性和技術水平較發明專利低,但實用價值大,在專利權審批上採取簡化審批程序、縮短保護期限、降低收費標準加以保護;外觀設計專利則是對產品的形狀、圖案、色彩或者其結合所做出的富有美感並適於工業上應用的新設計。

此外,資料顯示,中國光纖所擁有的專利大多為2007年及2010年所申請,公司上市之後僅有兩項實用新型專利申請。需要注意的是,2010年為中國光纖在H股上市前一年,2007年則為其預計在美股上市前一年。然而不知由於何種原因中國光纖終止了其赴美股上市的計劃,並最終於2011年在香港主板掛牌交易。

資金壓力較大/

中國光纖2012年年報顯示,集團共有405名僱員,平時根據訂單需要來安排生產,不時向獨立的人力資源公司僱傭勞動派遣工人。截至2012年底,中國光纖的產出規模在2000萬套左右。

而據業內人士透露,光纖連接器確實有一定的技術含量,主要是要求產品精密度要高一些,但是製造方面並沒有太多技術,沒有太高的人工要求,更多是體現在設備上的高要求。目前一些上規模的企業,其1000萬套光纖連接器產出量所對應的員工人數約為500人。

值得注意的是,中國光纖子公司四方通信近年來一直在招聘融資部職員。一位國內上市公司的財務高管表示,一般來說公司很少會單獨設立這麼一個部門,這只能說明公司融資壓力比較大。

事實上,最近兩年伴隨著中國光纖營業收入的增加,公司應收賬款同樣高居不下並有繼續增長的態勢。資料顯示,中國光纖應收賬款由2011年的7.5億元進一步增加至現在的8.43億元,而應收賬款周轉天數也進一步增加至195天,而這一數據在2008年尚只有57天。

針對以上問題,《每日經濟新聞》記者將相應的採訪提綱發送至公司郵箱,並隨後致電中國光纖香港總部,而公司方面回應稱相關提綱尚未收到,公司目前不單獨回應有關疑問,具體問題以公司公告為準。

82 : greatsoup38(830)@2013-04-06 19:40:55

http://www2.soopat.com/Home/Resu ... A%E4%BF%A1&LeiXing=

專利48項

83 : simonwor(34306)@2013-04-06 20:42:33

http://hk.apple.nextmedia.com/financeestate/art/20130406/18218343

中國光纖沉淪 股價累跌四成

【本報訊】自從本報直擊報道質疑中國光纖(3777)的龍頭地位過後,後者股價出現七連跌,昨日一度下跌一成至0.85元,收市下滑6.3%至0.89元,7個交易日累積跌幅接近四成。

業界質疑毛利率過高

股價連跌,或許與內地媒體繼續對該公司旁敲側擊有關,有報道指內地光纖連接器公司高管,對於中國光纖的高產品價格及毛利率受到質疑,並認為其標榜的定制產品價格如此高,難令業界信服。

內地《每日經濟新聞》引述一位生產光纖連接器的公司高管表示,中國光纖初上市的時候,業界均認為中國光纖的高產品價格和曾經高達五成的毛利率屬不可思議,據其了解,其競爭對手日海通訊曾經動用過百人的銷售團隊,去打探中國光纖業務內裏乾坤,最終也只是發現中國光纖當年業務只集中於內地三個省份,且並未發現高毛利、高產品價品的供貨渠道。

據中國光纖招股文件及業績公告顯示,該公司2008年至2012年光纖連接器的內地產品價格分別為每套36元(人民幣.下同)、39.9元、42.9元、58.6元和69.1元,中國光纖將其高產品價格的原因歸納為公司提供非標準化產品定制業務。

《每日經濟新聞》訪問的管理高層對此作出回應,其公司亦擁有三大運營商旗下分公司的非標準產品定制業務,但是沒有如此高的單價。他解釋稱,三大運營商旗下分公司即使在做定制產品時,也需要向多家供應商採購,只要有一家降價,高價便無法維持下去。

另外,報道亦發現中國光纖旗下生產光纖連接器的四方通信,並無持有發明專利,因此質疑其開發高端產品的能力。另外,有業內人士指,對於中國光纖沒甚麼印象,競爭對手中也很少看到他們。

84 : greatsoup38(830)@2013-04-06 23:21:59

http://www.hkexnews.hk/listedco/ ... TN20130328446_C.pdf

3777

盈利增6.4%,至2.66億元,我強勁,我派一仙股息,輕債,存貨出奇的小。

85 : greatsoup38(830)@2013-04-30 00:36:55

哈哈哈

86 : 純技術分析之人(1571)@2013-05-26 23:45:03

我岩岩見到原來黃國英3月頭有推過哩一隻

黃國英:智能城鎮化 吼通訊設備股

「兩會另一焦點是城鎮化,如果想短炒概念,我會建議資訊及基建。」他認為,中央推動的是智能城鎮化,所以城市發展會重視通訊設備及光纖網絡需求,「中國光纖(3777)及中興通訊(0763)可以博一博」。

ttp://hk.news.yahoo.com/%E5%85%A9%E6%9C%83%E9%96%8B%E5%B9%95-%E6%A6%82%E5%BF%B5%E8%82%A1%E7%9F%AD%E7%B7%9A%E5%8F%AF%E6%9C%9F-%E5%88%86%E6%9E%90%E5%93%A1-%E7%92%B0%E4%BF%9D%E5%9F%8E%E9%8E%AE%E5%8C%96%E7%9B%B8%E9%97%9C%E8%A1%8C%E6%A5%AD%E6%9C%80%E5%8F%97%E6%83%A0-211225453--finance.html

87 : GS(14)@2013-05-27 10:57:38

他真是博一博唔使本

88 : 純技術分析之人(1571)@2013-05-27 11:06:16

Thank you 湯兄幫我改link

最慘係佢推完冇耐就俾人爆料急插

89 : GS(14)@2013-05-27 11:07:35

如果你想下底顯示網站,不如去版務區叫壇主幫手啦

90 : GS(14)@2013-08-28 15:26:56

3777

盈利增16%,至1.27億,輕債,高現金高負債,fake

91 : greatsoup38(830)@2013-09-07 20:01:26

http://cn.reuters.com/article/cnMktNews/idCNL4S0H00NR20130904

邊間垃圾借畀他...

路透香港9月3日 - 湯森路透旗下基點報導,消息人士指出,香港上市公司中國光纖網絡系統集團有限公司一筆4,000萬美元三年期貸款,已由中信銀行國際展開籌組。

貸款由一家特殊目的載體(SPV)借入,由中國光纖及子公司志策有限公司擔保。

資金將用於再融資及一般營運資本。

貸款利率為倫敦銀行間拆放款利率(Libor)加碼300個基點。貸款分四季不等額償還,其中尾期償還50%,平均期限為2.55年。

邀請銀行參貸的價碼為:承諾1,100-1,500萬美元者,綜合收益373個基點,其中費用185個基點,並取得主辦行頭銜;承諾500-1,000萬美元者,綜合收益353個基點,費用135個基點,獲得安排行頭銜。

這項貸款設有一筆50個基點承諾費用,提款期三個月。

中國光纖為中國最具規模的光纖活動連接器生產商。主要客戶包括中國電信、中國移動、中國聯通及有線電視營運商。

2013年8月28日時,公司市值16.7億港元。(完)

92 : stock_newbie(41225)@2013-09-18 22:33:30

配股, 是好是壞?有冇人知道??

93 : greatsoup38(830)@2013-09-18 22:36:01

92樓提及

配股, 是好是壞?有冇人知道??

咪搞啦

94 : greatsoup38(830)@2013-09-18 22:36:45

咁多現金又債錢又配股唉

95 : greatsoup38(830)@2013-09-18 22:37:59

1293

96 : 鉛筆小生(8153)@2013-09-18 22:40:50

94樓提及

咁多現金又債錢又配股唉

有人接, ynot

97 : greatsoup38(830)@2013-09-18 22:55:49

96樓提及94樓提及

咁多現金又債錢又配股唉

有人接, ynot

唔關炒股事呀

98 : MrYeung(15476)@2013-10-21 21:03:24

3777

仲敢推呢隻, 唔怕整臭個朵...

99 : greatsoup38(830)@2013-11-08 01:26:39

亂來

100 : greatsoup38(830)@2013-11-17 10:40:42

3777

101 : MrYeung(15476)@2014-01-13 20:55:04

3777

102 : GS(14)@2014-03-03 14:43:33

haha

103 : Tam1984(32108)@2014-05-02 00:38:16

102樓提及

haha

湯兄,繼眾安房產後另一跌過籠推介,又係有增長,有息派,現價抵玩!

104 : greatsoup38(830)@2014-05-02 00:41:53

Tam1984在103樓提及102樓提及

haha

湯兄,繼眾安房產後另一跌過籠推介,又係有增長,有息派,現價抵玩!

條數篤出來的,小心睇車啦

105 : greatsoup38(830)@2014-05-02 00:42:21

哈哈

106 : greatsoup38(830)@2014-05-02 00:45:03

3777

盈利增25%,至3.25億,高現金高負債

107 : Tam1984(32108)@2014-05-02 14:23:29

106樓提及

3777

盈利增25%,至3.25億,高現金高負債

首季業績都好好

108 : GS(14)@2014-05-02 17:25:11

Tam1984在107樓提及106樓提及

3777

盈利增25%,至3.25億,高現金高負債

首季業績都好好

watch AR please

109 : Tam1984(32108)@2014-05-02 19:52:02

108樓提及Tam1984在107樓提及106樓提及

3777

盈利增25%,至3.25億,高現金高負債

首季業績都好好

watch AR please

湯兄,你又覺得佢條數篤出嚟?

我覺得首季業績好好,當佢6倍市盈率但仲有增長,六月又有息派,又有烽火國企背景,行業獨特,咁都話假真係冇嘢講!

110 : Lobster(39844)@2014-05-02 23:28:03

我都覺以前條數流流地,但係睇主席趙兵由上年12月到今年4月既增持(up 1%),增持價由1.398至2.098,成本約2千萬.

再睇睇走勢圖,似係向上炒,我諗只要低過佢成本約1.75入,跟佢條船贏面都幾高...

可能生意真的變好了!

111 : greatsoup38(830)@2014-05-03 19:38:15

Tam1984在109樓提及108樓提及Tam1984在107樓提及106樓提及

3777

盈利增25%,至3.25億,高現金高負債

首季業績都好好

watch AR please

湯兄,你又覺得佢條數篤出嚟?

我覺得首季業績好好,當佢6倍市盈率但仲有增長,六月又有息派,又有烽火國企背景,行業獨特,咁都話假真係冇嘢講!

揭下招股書先呢,股東背景很有問題,今年AR好差,做生意要拖1年數,有息派是因為配左股。。

112 : greatsoup38(830)@2014-05-03 19:38:33

Lobster在110樓提及

我都覺以前條數流流地,但係睇主席趙兵由上年12月到今年4月既增持(up 1%),增持價由1.398至2.098,成本約2千萬.

再睇睇走勢圖,似係向上炒,我諗只要低過佢成本約1.75入,跟佢條船贏面都幾高...

可能生意真的變好了!

兩千萬派乜息都出番來啦

113 : cambo(29079)@2014-05-10 22:28:00

greatsoup38在112樓提及Lobster在110樓提及

我都覺以前條數流流地,但係睇主席趙兵由上年12月到今年4月既增持(up 1%),增持價由1.398至2.098,成本約2千萬.

再睇睇走勢圖,似係向上炒,我諗只要低過佢成本約1.75入,跟佢條船贏面都幾高...

可能生意真的變好了!

兩千萬派乜息都出番來啦

e線金鎘的景羊推緊3777

114 : greatsoup38(830)@2014-05-11 11:18:56

呢隻咁野唔好嚇我啦

115 : cambo(29079)@2014-05-11 19:43:06

http://programme.rthk.hk/channel ... &e=262075&m=episode

景羊:市場太敏感

116 : GS(14)@2014-08-15 12:16:52

Blow water

117 : greatsoup38(830)@2014-08-26 17:58:00

盈利增2成,至1.5億,輕債,AR!!!

118 : GS(14)@2014-08-28 10:33:08

issue 292m [email protected]

119 : GS(14)@2015-02-12 17:07:30

南明光纖有源纜產 品順利投南明光纖有源纜產 品順利投產

120 : GS(14)@2015-02-16 16:23:06

http://www.mpfinance.com/htm/finance/20150216/news/ec_ecd1.htm

中國光纖:上市至今沒壞帳

2015年2月16日

【明報專訊】主要生產光纖活動連接器的中國光纖(3777),截至去年6月底半年的應收帳款急升一倍至18億元(人民幣.下同)。首席財務官孔敬權回應稱,應收帳款多少其實視乎買家相關項目的建設周期長短,強調上市至今沒有壞帳,而且很少超過一年。

指應收帳隨項目周期波動

另外,在國內市場的光纖活動連接器售價由去年同期的49.1元,下跌21%至38.6元。孔敬權稱,公司產品價格有高有低,不過期內剛好單價較低的產品出貨量較高,以致整體平均售價下跌,而公司2014年頭9個月的銷售額仍有不錯增長。首9個月連接器銷售增長34%至11.9億元。

中國光纖剛公布新產品有源光纜順利投產,孔敬權稱該產品可用於數據中心和高性能計算機等。目前有關產品原本只得外國公司生產,中國光纖去年入股日本公司取得科技後在國內生產,相信內地市場更傾向採購國產製品,前景很好。

121 : GS(14)@2015-02-24 08:53:58

profit rise

122 : greatsoup38(830)@2015-03-30 15:00:09

盈利增27%,至4.11億,輕債

123 : GS(14)@2015-04-17 02:12:48

老作

124 : greatsoup38(830)@2015-08-11 16:19:15

high quality report

125 : 當世藥王(47429)@2015-08-12 00:44:09

greatsoup在123樓提及

老作

關於中標中國電信ODN器件集採項目一事,本人留意到閣下給出來的評論,然而本人對照了中國電信的官方公告後,看不出哪一部分的敘述不對勁,所以想知道閣下的一點看法,謝謝分享

126 : greatsoup38(830)@2015-08-12 00:52:47

當世藥王在125樓提及greatsoup在123樓提及

老作

關於中標中國電信ODN器件集採項目一事,本人留意到閣下給出來的評論,然而本人對照了中國電信的官方公告後,看不出哪一部分的敘述不對勁,所以想知道閣下的一點看法,謝謝分享

我話d消息根本不是很大有用處,這家公司本身就是間假公司

不是消息有問題,是根本這些東西不值得出張公告

127 : GS(14)@2015-08-14 15:39:55

笑

128 : greatsoup38(830)@2015-08-28 18:04:50

盈利降1成,至1.35億,輕債

129 : greatsoup38(830)@2015-08-29 14:07:31

rubbish

130 : GS(14)@2015-10-01 22:29:12

笑

131 : greatsoup38(830)@2015-11-02 23:55:45

....

132 : GS(14)@2016-01-16 07:18:29

盈警,盈利跌幾多?

133 : GS(14)@2016-03-22 22:42:57

不認CB

134 : greatsoup38(830)@2016-03-25 17:18:05

發1.66億CB

135 : GS(14)@2016-03-31 00:02:43

盈利降3成,至2.84億,債一般,AR...

136 : jason_ngai(31183)@2016-06-21 03:52:41

greatsoup在135樓提及

盈利降3成,至2.84億,債一般,AR...[/qu请教汤兄如何看出该公司系假 我讲的不是报表 是公司 我其实对间公司略为知道D

137 : jason_ngai(31183)@2016-06-21 03:53:48greatsoup在135樓提及

盈利降3成,至2.84億,債一般,AR...

确实有造假地方 但我想请教你如何发现的 哈哈

138 : GS(14)@2016-06-21 07:17:56jason_ngai在137樓提及greatsoup在135樓提及

盈利降3成,至2.84億,債一般,AR...

确实有造假地方 但我想请教你如何发现的 哈哈

毛利、ar

139 : greatsoup38(830)@2016-07-24 03:47:10

盈警

140 : GS(14)@2016-08-31 16:54:51

盈利降50%,至6,800萬,負資產重債

141 : elmond(45551)@2016-10-13 11:21:16

入來拜一拜湯兄

142 : GS(14)@2016-10-14 06:19:05

勒令停牌

143 : jason_ngai(31183)@2016-10-14 12:46:36greatsoup在142樓提及

勒令停牌

汤兄 一般该类停牌出于什么原因?

144 : GS(14)@2016-10-15 02:22:02

應該證監會收到確實訊息了

145 : GS(14)@2016-11-16 13:38:04

笑

146 : greatsoup38(830)@2017-02-21 01:10:05

盈利警告

147 : greatsoup38(830)@2017-02-21 01:20:50

盈利警告

148 : greatsoup38(830)@2017-03-05 03:36:10

清盤

149 : greatsoup38(830)@2017-04-02 15:33:16

game over

150 : GS(14)@2017-04-03 03:43:01

倒了

151 : GS(14)@2018-05-19 03:02:50

根據股息政策,本公司優先考慮以現金方式分派股息,與股東共享其溢利,金額預計達

到本集團當年度淨利潤的30%–50%,惟須受下列標準所規限,餘下溢利將供本集團作發

展及營運之用。

152 : GS(14)@2018-08-08 05:03:45

集團業務營運的最新消息

本集團原本業務主要為生產及銷售全系列有源及無源光互連器件產品。

謹此提述本公司日期為二零一七年十月十二日的公告,據此披露(其中包括)香港特別行政區

高等法院於二零一七年九月二十日頒令委任本公司之清盤人。

截至本公告日期,由於缺乏相關管理人員的合作,清盤人仍未取得本公司部分主要子公司,包

括河北四方通信設備有限公司(「四方通信」)的記錄及文件。儘管清盤人已採取行動務求獲

得主要子公司的控制權(包括向四方通信開展法律行動),惟清盤人暫時無法確認本公司對其

主要子公司的控制權。清盤人相信自其獲委任後起,本集團只有極少業務。

153 : GS(14)@2019-02-02 11:27:16

本公告乃由中國光纖網絡系統集團有限公司(「本公司」)根據香港聯合交易所有限公司

(「聯交所」)證券上市規則(「上市規則」)第 13.09 條而作出。

謹此提述本公司日期為二零一八年十二月十四日的公告,據此披露(其中包括)(i) 本公司於

二零一八年十一月九日向聯交所遞交恢復本公司股份(「該股份」)買賣之建議、(ii) 聯交所

上市委員會於二零一八年十一月二十九日決定根據上市規則第 17 項應用指引下的除牌程式取

消該股份於聯交所之上市地位(「該決定」)、(iii) 本公司於二零一八年十二月十日向聯交所

上市(覆核)委員會遞交尋求覆核該決定之申請、及(iv) 上市(覆核)委員會定於二零一九年

一月三十日舉行覆核聆訊。

暫停買賣的最新消息

於二零一九年一月二十八日,經仔細考慮有關恢復本公司股份買賣的相關因素後(包括但不限

於妥善滿足證券及期貨事務監察委員會就本公司首次公開招股所提出的問題及疑慮之可行性),

本公司決定撤回向上市(覆核)委員會覆核該決定之申請,並以書面作出通知。

154 : GS(14)@2019-02-12 02:01:30

正式除牌

PermaLink: https://articles.zkiz.com/?id=274797

Next Page