- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

三年大限将至 神华整体上市“蹒跚”起步

http://www.21cbh.com/HTML/2010-8-24/1NMDAwMDE5Mzc1Ng.html

姗姗来迟的中国神华(601088.SH)整体上市终于有了进展。

8月19日,中国神华公告称,决议启动收购控股股东神华集团有限责任公司(以下称“神华集团”)部分资产的工作。

中国神华是国内最大的煤炭上市公司,也是世界第二大煤炭公司。其于2007年回归A股,并承诺于3年内实现相关资产的整体上市。

但三年将至,中国神华整体上市却迟迟不见实质性动作,此番表态或可为兑现承诺。

不过,多家证券公司分析师均不看好中国神华此次资产注入,广发证券分析师陈亮在报告中直言“股份异动,公司被动公告”。而大同证券分析师于宏亦称,“资产质量不好”。

模糊的公告

在公告中,中国神华称,拟注入的资产范围为神华集团公司所属若干家与本公司主业相关的公司,涉及煤炭、电力、物资供应、信息及技术服务等业务。中国神华计划以A股首次公开发行募集的资金支付相关收购费用。

但中国神华并没有给出具体的标的资产,仅给出了大致的估算:按2009年12月31日数据看,目标资产占中国神华总资产的比率低于20%,目标资产带来的净利润占中国神华净利润不超过2.5%。

对于此次中国神华的资产注入的标的资产,市场难言满意。东方证券分析师吴杰在报告中认为,“该资产盈利能力乃至规模都低于我们之前的预期,也排除了是宁煤集团或是乌海能源的可能”。而陈亮更是直言拟注入的资产对中国神华的利润影响“几乎可以忽略”。

不过于宏表示,虽然公告上显示的此次资产的盈利能力较差,但“中国神华财务比较保守,而且数据都是2009年底的,实际情况可能要好于公告所述”。

事实上,在公告中,中国神华称“鉴于公司正在进行上述收购事宜的前期工作,以上事项均具有不确定性,可能与最后收购方案存在较大差别”。

然而,中国神华作为一个“保守”的公司,为何却拿出一张模糊而稍显急切的资产注入公告呢?

陈亮在报告中称,这“很可能是针对本周公司股价异动的被动举措”。其称近来,中国神华免去了三位副总裁的位置,事后有媒体报道称上述高层调整是为母公司资产注入做准备。

上述猜测,引发了公司股价异动, 陈亮称“当公司确实有意启动资产收购,而股价又发生异动之际,公司的唯一选择就是先发布一则模糊的公告,以应对股票市场,避免交易所可能对其实施的停牌”。

而于宏也表示,虽然不能确定中国神华高管调整是否与资产重组有关,但“大多数公司在资产重组前都是从管理层变动开始的”。

另外,中国神华及神华集团近来负面新闻缠身,一位不愿公开姓名的分析师向本报记者表示,“不排除中国神华借资产重组来减弱负面新闻的影响”。

8月16日,国家环境保护部在其官方披露,中国神华旗下神东煤炭分公司大柳塔煤矿中擅自扩大产能被叫停,并处10万元罚款。

另外,于6月,审计署发布对神华集团的审计报告,披露神华集团旗下公司骗取国家专项资金,并为当地政府送车建房。

3月,神华集团骆驼山煤矿发生透水事故,造成约30死亡。

三年等待

不过即使是这一“急切”的公告,也已让市场等待了三年。三年前神华集团的资产注入在上市之初就已有承诺。

2007年10月,被市场喻为“煤炭航母”的中国神华如众星捧月般登陆A股,共计募集资金净额 659.88亿元,除煤炭、电力及运输系统的投资,更新项目使用资金166.9亿元,以及160亿元补充公司流动资金和一般商业性用途外,尚余333亿可用于战略性资产并购。

陈必亭在A股上市首日接受记者采访时称,公司资产“没有泡沫”,并将在未来2-3年内提前实现整体上市。

而在中国神华的招股书中,对于整体上市更为详细“由于各部分的业务的情况存在差异,神华集团拟采取‘成熟一家,注入一家’的方式,逐步完成煤炭和电力业务资产的整体上市”。

2008年4月,中国神华副总裁王金力向外界表示,中国神华计划今年年底前向母公司收购价值约为110亿元的资产。

不过,三年时间转眼只剩下1个多月,在于宏看来,“三年内完成整体上市的承诺肯定是完不成了”。

事实上,中国神华从回归A股至今,没有任何实质性的收购母公司资产的行动。正如网民所言,按神华公布的政策路线,近三年来,难道就没有一个项目成熟?

根据公开信息,神华集团的资产主要是神华包头矿业、神华乌海能源公司、神华宁煤、神华新煤、神华宝日希勒煤业等煤炭资产、煤制油公司及国华电力等电力资产。

在中信证券分析师罗泽汀的报告中,其表示,中国神华所能购买的资产为煤炭和煤制油资产,可购目标资产约占上市公司产量的30%左右。

在于宏看来,神华集团旗下的部分项目“早就成熟”,但却并未装入上市公司,“实在令人不解”。

一位不愿透露姓名的分析师表示,有两个重要的原因困扰着神华集团的整体上市:股权与矿权之争、盈利情况不够好。

由于神华集团旗下煤炭资产多为改制而来的旧矿产,因此股权及矿权关系颇为复杂。以神华乌海能源公司、神华宁煤、神华新煤、神华宝日希勒煤业为例,经过一系列的改制,神华集团仍没有获得全部股权,“其它股东可能不愿意上市”。

相 对于中国神华,陈亮在研究报告中称,神华集团2009年营业收入为1612元,利润为464亿元,但剔除上市公司后,2009年营业收入仅为399亿元, 而利润才25亿元,“集团资产盈利能力暂时无法与上市公司比肩”。而据证监部门的要求,母公司注入的资产盈利水平应高于上市公司的水平。

不过,于宏表示,整体上市就是“不好资产装入上市”,如果硬比盈利水平,那“国内很多整体上市都做不成了”。于认为在中央政府支持整体上市的背景下,盈利水平应不会成为整体上市的阻碍。

于宏称,由于神华集团开始在煤制油等领域进行大规模投资,数百亿的长期投资会对神华集团造成财务压力,“需要煤炭项目进行现金支持”。

中環在線:獅子行翻兜艾爾敦重返中東起步點 李華華

2011-4-29 AD

滙豐銀行前主席艾爾敦,喺獅子行做咗37年,05年正式退休兼獲得英皇儲查理斯頒授CBE勳銜。估唔到退休後6年,敦哥再獲舊舖委任,出任中東滙豐非執行主席,下月1號生效。由前大班出任集團附屬公司主席,敦哥呢次都算開創滙豐先河。

難忘運巨款去沙漠

艾爾敦喺賓架界一直享有崇高地位,佢喺滙豐銀行嘅工作生涯由中東展開,佢同太座亦喺中東共譜戀曲,所以應該對呢個地方特別情有獨鍾。

現任杜拜國際金融中心管理局主席嘅艾爾敦,對中東市場非常熟悉,68年加盟滙豐,就喺杜拜開始銀行生涯。退休前佢曾經同華華講過,好多難忘往事都喺中東發生,包括負責替阿曼國兌換新貨幣嘅經歷。

話說1970年,仍相當落後嘅阿曼,全國只有5公里柏油路,當時該國將用開嘅印度盧布兌換成新阿曼貨幣,滙豐獲委任為兌換行,敦哥仲記得當日駕駛住3大架載滿新鈔嘅貨車,喺35名軍人護駕下,出發去沙漠同農村,架起帳篷,為居民兌換貨幣嘅情景。

與太太邂逅之地

當然華華相信,中東最難忘之處,就係佢同太太相識以至共墮愛河嘅甜蜜往事。據聞,當時仲係年華雙十嘅艾太,正任職牙醫護士,敦哥睇牙時,邂逅佳人,繼而共譜戀曲,再娶得美人歸。認真浪漫!

李華華

鐵路改革如何起步

http://magazine.caing.com/chargeFullNews.jsp?id=100263795&time=2011-05-29&cl=115&page=all

中國鐵路改革進度慢,過去多被歸咎於改革的決心不夠大。其實,鐵路改革緩慢的原因,在某種程度上也是由於其難度大;而改革難題的核心,在於鐵路產權關係的特殊性與處理的複雜性。可以說,對鐵路產權問題的認識深度,決定著鐵路改革的方向與進程。

鐵路產權關係特殊性

公益性、網絡性、共享性以及自然壟斷性等技術經濟特徵,決定了鐵路產權關係的特殊性。

鐵路作為典型網絡型產業的特點包括:固定基礎設施網與移動載運工具以及客貨運輸對象之間不可分離的強關係;強大的運輸能力與相對分散且不均衡的運輸需求之間的關係;顯著的運輸密度經濟與網絡幅員經濟要求;多部門聯動合作,以及嚴格的作業流程與時空精準性要求等。

其相關產權特點,體現在以下幾個方面:

一是設施共享與過軌運輸。由多個企業共同利用線路、場站和其他設施設備,並分享同一財產的使用權和收益權,在鐵路產業組織結構中十分普遍。而隨 著鐵路重組導致行業內企業數量和形式的增多,設施共享所引起的產權關係正在變得越來越複雜。另一方面,運輸產品本質上從起始至終到的完整性要求,時常會超 過鐵路企業在空間分佈上的邊界,導致車輛或列車在企業之間跨界過軌運輸。鐵路效率的提高,要求在設施以及設備的共享與適當的產權制度之間找到平衡點。

二是運行指揮權。運行指揮權是鐵路最重要的生產指揮權,也是最重要的核心控制權力,它不但對運行安全和效率具有重要意義,也對鐵路線路、機車車輛和其他主要資產的能力分配和實際利用產生決定性影響。各國鐵路企業歷來都主張擁有自己線路的運行指揮權。

三是開放路權與鐵路企業邊界的調整問題。開放路權更多地是指強制承擔的義務,規定鐵路公司必須允許其他企業利用自己的線路設施。

國鐵系統產權關係現狀

在中國鐵路行業中,以鐵道部作為國家出資人代表投資形成的國鐵系統居於絕對主導地位,同時鐵道部又是鐵路的行政主管部門,因此鐵道部集鐵路資產 所有權及行政管理權於一身。在現實中,鐵道部在鐵路產權配置中所擁有和支配的程度,又遠遠超過其出資者代表及行政主管部門身份所對應的內容。

鐵道部所享有的行政管理權和股東權,本應以外部機構和內部股東的不同身份和不同方式行使。但在政企不分的體制框架下,鐵道部不僅作為外部管理機構行使行業管理職能,更將股東權外化於企業,產生股東權濫用所導致的企業產權殘缺。

此外,還存在著運輸調度指揮權的問題。在中國國鐵系統中,鐵路局一直被認為是運輸企業,但國鐵一直在採用生產高度集中管理和財務「收支兩條線」 的體制,服從統一指揮調度,一直是作為運輸企業的各鐵路局必須承擔的義務,因此鐵道部實際上是一個大型集團企業,鐵路局只是鐵道部的地域性分支機構,其財 產邊界、業務邊界、成本和責任邊界以及收益邊界在該網絡中都難以界定清楚。這是鐵道部剝奪下級企業一系列重要財產權利的制度性基礎。

在目前的運營體制下,國鐵各路局之間的分界是把幾乎所有的鐵路大干線都切成幾段,路網不合理分割必然導致跨局客貨流成為絕大部分,而列車也必然 頻繁跨局運行。如果鐵路局都是獨立的市場主體,這種跨界運輸所導致的交易頻率和交易成本之高,將會無法承受。而中國鐵路能力十分緊張,鐵路內部和社會各方 面都不允許設施與設備的使用效率出現下降,因此必須有一個凌駕於企業之上的機構,成為維護路網完整性利益的代表。這就是為什麼鐵道部在國鐵路網上一直實質 性地指揮生產、分配收入並核算成本的原因,它必須對全路進行包括生產和財務方面的嚴格控制。也就是說,鐵道部干預或剝奪鐵路局運行指揮權的理由,正是為了 保持鐵路網的運營效率,但這又是以犧牲鐵路企業的效率為代價的。這確實成為一個有趣的悖論。

除了鐵道部與所屬企業的產權關係,還存在著國鐵系統與地方性鐵路的矛盾與摩擦。由於目前行業的運營規則不健全,幾乎所有的地方鐵路都在與國鐵的 車流交換方面遭受過排斥,造成客貨流與運輸收入被迫流失的情況,這使得其他鐵路投資者和經營者的財產權利無法得到切實保障。國鐵依靠自己的行政性壟斷獲得 了排斥他人的地位。

近年來,鐵道部通過與各省市簽署「部省協議」,調動了地方政府建設鐵路的積極性,也給鐵路創造了一個超常規發展的機會。出於多種考慮,對通過 「部省協議」建設的合資鐵路,絕大多數都必須由鐵道部控股,而且一律採用「委託運營」模式使其失去運營控制權,變成單純的線路資產公司。在許多公司的重大 事項中,作為重要出資人的地方政府大股東,往往被剝奪了決策權甚至知情權,權利嚴重不對稱。合資鐵路本來有可能在建立規範的企業治理結構上,遏制股東權濫 用方面有所作為,但鐵道部執意控股並絕對控制所有合資鐵路公司的意圖,使原本推動鐵道部改變既有行為模式的希望變小。

鐵路產權關係重構方向

從產權關係入手推進鐵路改革、提高運營效率、實現良性發展,必須解決以下三個方面的問題:

一是解決好中央與地方的鐵路事權分工。在分工逐漸明晰之後,將會形成國家鐵路、區域鐵路和城市鐵路合理分工、相互支撐的路網基本格局,進而提出政府間合理分工的明確要求。

二是實現政企分開,並在行業內構建起由真正企業形成的產業組織結構。必須設計出在資本結構、業務邊界、產權與組織形式各方面能夠切實自立、高效的鐵路企業。可考慮以幹線加區域作為鐵路企業邊界的依據,也可採用建營分離、網運分離和業務分離等途徑來構建鐵路產業。

三是在整個鐵路網上建立符合市場需要的運營規則。這需要在鐵路企業之間引入平等主體之間的交易制度,通過相關運行規則特別是設備與設施共享、過軌運輸和互聯互通規則的進步,來促進合理的交易並提高系統效率,形成子系統能夠自為和自律的良性組織結構。

準確把握鐵路產權關係的特殊性,並以此為依據合理確定鐵路組織形式、運營管理體制及資產與業務邊界,是構建鐵路行業規則與秩序的制度性基礎。全 新鐵路產業組織構建成功與否,在很大程度上取決於對鐵路產權關係的認識程度與解決程度。由於需要探索的東西很多,因此這裡沒有最優方案,也不可能一步到 位。在缺少足夠認識和解決方案的前提下,不宜貿然分割鐵路,以免徒勞之工並造成更大被動。

作為過渡性方案,第一步可先行實現鐵道部層面的政企分開,以國家鐵路總公司承接原來的企業職能,而將剝離出來的政府職能併入交通運輸部。特別是作為先決條件,任何鐵路改革方案都必須妥善處理近年來大量積累的建設債務問題,其中也包含重大產權難題。

若想重新恢復鐵路的市場化方向,就必須重建長期以來被嚴重破壞的產權結構與產權關係。

作者為北京交通大學經濟管理學院教授

家居電子商務從容起步

http://www.p5w.net/newfortune/qianyan/201112/t3990444.htm

四方勢力匯聚新興的家居電子商務行業。家居電商從容起步,完善體驗和個性化定製將成為兩個前進方向。

2011年11月初,傳統連鎖家居企業月星集團旗下的B2C商城百舍家居正式上線。儘管網上賣家具早已不是新聞,但回頭細數過去一段時間內家具行業與電子商務的「聯姻」,便不難發現其中的熱鬧。

2009年6月,曲美「e世界」網絡商城上線,這是國內獨立家具品牌成立的首家在線家居商城;2010年,定位於3D家具網上商城的安居麗業上 線;2010年12月,百度投資裝修家居類垂直網站齊家網。進入2011年,家居電子商務更是全面開花。4月,家居電商平台阿里家家上線;5月,東方家園 建材超市創立的東方宜居網上線;5月,淘寶商城愛蜂潮家居館線下體驗館開業;7月,新浪家居頻道一站式家居服務平台「家居就」上線;8月,阿里巴巴召開首 屆家居電子商務峰會;10月,深圳建材連鎖品牌國安居旗下B2C網站優家優品和首家家居O2O電商平台空間網先後上線。

眾多跡象表明,家居電商正從容起步。作為房地產的下游產業,家居業受到國家樓市調控政策的間接影響,再加上家居賣場規模擴張以及原材料、人力、物流成本攀升帶來的資金壓力,這些都要求家居業尋找新的出路,「突圍」勢在必行,而電子商務恰恰是現階段較為可行的選擇。

另一方面,中國家具協會公佈的數據顯示,2010年全行業完成工業總產值8700億元,同比增長19.18%。按照過去30年平均22.2%的增長率來 推算,家具行業總產值到2015 年將會達到24300 億元,有望成為中國「第一產業」。這無疑給起步中的家居電商帶來了充分的遐想空間,且網民與購房群體高度重合又為家居電商提供了廣泛的「群眾基礎」。

四方勢力角逐新舞台

正是基於擺脫現有困境的願望和對未來廣闊市場前景的希冀,正當起步的家居電商迎來了四方力量的參與。

第一類是傳統家居行業的「觸網」,其中又分為品牌商和渠道商兩種,品牌商以曲美家居為代表,東方家園和月星集團則是渠道商的典型。這些企業在行業內耕耘 多年,對產品把握能力較強,但缺乏電商運營經驗。第二類是平台類服務商,以淘寶商城家居館為代表,它們擁有電商運營經驗,但是缺乏家居行業積累,本地化和 定製化服務稍遜一籌,優劣勢與第一類恰好相反。第三類是垂直類家居電商,以齊家網為代表,與其他垂直類電商相似,優勢在於服務的專業化、一體化,但營銷成 本較高。最後一類是門戶自建家居電商平台,例如新浪家居,它們擁有較高的用戶流量和較好的品牌效應,又有資訊等作為平台延伸,但電商運營經驗缺乏是其短 板。

儘管每股力量都有各自的優缺點,但是家居電商最迫切需要解決的還是行業痼疾。首先,線下家居行業存在價格不透明、產品質量參差不齊、市場 誠信度低等問題,這些問題會延伸到線上,影響消費者對於家居電商的接受程度;其次,家具為大宗耐用品,購買週期長,消費者購買時較為理性和謹慎,大額在線 支付的安全問題也是他們的擔心所在;再次,家具是非標準化產品,單件家具很容易跟整體家裝風格不符,消費者對定製化和個性化的需求較高,從售前諮詢到售後 服務整個過程都需要家居電商投入較多的時間和精力,有時家居物流還需要配合裝修進程;最後,家居電商也難以迴避電商的共同難題,如實物與圖片的區別,線上 商城與線下賣場的衝突等。

從眼下的情況來看,與其他品類電商相比,家居電商起步較晚,並無某一家家居類電商在行業內有絕對的優勢,基本上都還處於起步狀態,如何擺脫諸多問題的牽絆,讓消費者接受並信任家居電商是所有市場參與者共同的使命。

一切為了體驗

家居消費者在乎家具的材料、款式、價格,而這一切都比不上「體驗」來得實在,買沙 發的人想知道這款沙發跟家裡的其他家具是否搭配,風格是否協調,他們更想知道這沙發摸起來、坐上去又是怎樣一種感覺。而這些,恰恰是電商的短板,家居電商 正試圖從線上和線下兩個維度來滿足消費者的體驗需求。

線上體驗得益於信息技術的進步。安居麗業商城搭建了3D可視化DIY家居網上互動平台, 根據面積、位置、風格等為用戶推薦樣板間,用戶不僅可以按照客廳、廚房、臥室等不同的功能挑選,還能根據現代海派、美式鄉村、古典、混搭等多種風格進行選 擇,並在此基礎上進行DIY設計。尚品宅配也推出了類似的服務,推出了專門的「我家我設計」軟件,用戶可以繪製平面戶型圖、進行虛擬裝修等。線上體驗以及 DIY設計的方式明顯提高了用戶的參與度,但其功能目前更多還表現在增加家居網購的樂趣方面,在為購買決策提供參考上起到的作用還比較有限。

與新穎的線上體驗相比,線下體驗來得更為實在,也更受消費者的歡迎。淘寶愛蜂潮家居體驗館提出了省略中間環節的「F2C」(Factory to Consumer,工廠到消費者)低價模式,採用情景間、集約、在線三種方式進行貨品展示,消費者在現場體驗的同時,可通過體驗館的收銀台線下付款,但訂 貨依然還需要通過網絡進行。淘寶愛蜂潮強化了「體驗」的功能,但目前,該模式存在著覆蓋人群少、展示空間有限、價格標籤與網購價格時有出入等一系列問題, 一定程度上影響著消費者體驗的快感。同時,這種方式也只適用於「底子厚」的大商戶,對一眾小本經營的商戶而言則未必是筆合算的買賣。

對傳統家 居企業來說,它們本來就擁有線下實體店,在提升消費者的購買體驗方面優勢明顯,但線上線下同時作業卻也帶來了協調問題。如果大家都到線下體驗、線上購買, 成本壓力本來就很大的線下銷售勢必會受到影響,而如果線上線下銷售不同的貨品,那麼傳統家居企業線下體驗的優勢又將不復存在。筆者致電月星集團旗下的百舍 家居網客服人員詢問是否可以到線下進行體驗,該客服人員稱,線上的產品一般不會在線下銷售,因為涉及到兩個渠道之間的協調問題,這正是傳統家居企業觸網痛 處所在,到底體驗為重,還是協調為要,待解。

家居也要有個性

提供定製化、個性化的家居產品和服務成為整個家居行業的另一個發展趨勢。數據顯 示,目前定製化家居已經佔到整個市場份額的10-15%,且近幾年正翻倍增長。定製家居通過個性化需求創造附加值,鎖定有個性化需求的相對高端用戶,避免 陷入價格戰之中,在家居業成本高企的今天更具吸引力。對家居電商來說,自然也是如此。酷漫居與迪士尼、時代華納等公司合作,獲得「貓和老鼠」、「超人」、 「蝙蝠俠」、「哈利波特」等動漫形象的授權,以酷漫居動漫家居網為平台,線上線下一起抓,計劃從明年開始提供定製化家居服務,目前已經獲得鼎鑫資本 6000萬投資,並計劃在三年內上市。

家居定製涉及諮詢、評測推薦、設計、實地測量、物流、安裝、售後一連串的服務,因此也包括了更多的線下 參與。尚品宅配旗下的新居網和600餘家實體店實現了線上線下的對接,消費者在新居網上瀏覽3D樣板房,有意向後在線預約,通過網上商城預約可享受一定的 折扣,也可以參加線上團購活動等,之後合作轉向線下,設計師上門測量尺寸,制定設計方案,並在獲得消費者首肯後進行生產、配送、安裝。

定製化 服務消耗的人力和時間成本都較高,而作為服務保證的線下實體店也對資金實力提出了更高的要求,「不差錢」是此類定製化家居服務企業能夠生存的前提。如何化 解多樣化需求與規模化生產之間的矛盾,尚品宅配「拆分訂單-合併生產-家具組裝-合成訂單」的做法可以提供一些借鑑。尚品宅配將不同用戶的訂單進行拆分, 家具被分解成零件,然後再將相同的零件進行合併生產,零件出廠後進行編號,按編號組裝成家具後合成訂單。但是,如此操作的前提是有足夠的訂單數量作為支 撐。■

中國脫硝起步

http://magazine.caixin.com/2012-01-13/100348435_all.html#page2

2012年第一天,新修訂的國家標準《火電廠大氣污染物排放標準》(下稱火電新標準)正式實施。該標準之所以引發業界高度關注,是因為其對中國火電廠氮氧化物排放限值,比歐盟還嚴格一倍,業界稱其「全球最嚴」。

歐盟新建大型燃燒裝置的氮氧化物排放限值為每立方米200毫克,美國約為每立方米135毫克。中國的火電新標準,其排放限值為每立方米100毫克。

這項新標準的背後,是被稱為「世界工廠」的中國終於在2012年正式開始治理氮氧化物。火電行業是氮氧化物排放的第一大戶,因此成為中國氮氧化物減排利刃的最早指向。

一個月前的2011年12月20日,即中國第七次環保大會開幕當天,國務院正式對外公佈《國家環境保護「十二五」規劃》。其最引人注目之處,是首次將氮氧化物和氨氮排放總量列入減排目標,並規定:2015年要比2010年削減10%的氮氧化物。

脫硝,即去除空氣中含氮化合物的過程。礦物燃料燃燒煙氣中的氮氧化物,是大氣重要污染物之一。在全球數十年空氣污染治理的歷史上,氮氧化物與二 氧化硫一樣臭名昭著,是酸雨、光化學污染、灰霾天氣形成的重要成因,還是生成臭氧的元兇。經過一系列化學反應後,它還會成為如今已為人熟知的PM2.5的 一部分。

過去十幾年間,中國的大氣治理主要集中於二氧化硫的減排。可是,儘管二氧化硫治理成效顯著,中國各大城市空氣污染形勢仍無緩減。其原因正是氮氧化物排放的不斷增加,抵消了二氧化硫減排功效。

然而,啟動治理氮氧化物並不容易。2011年上半年,環保部對各地主要污染物總量減排核查核算中發現,化學需氧量(COD)、二氧化硫等傳統污染物排放量繼續下降,新增指標中氨氮排放量亦微微下降0.73%,氮氧化物排放量則不降反升,增加了6.17%。

從忽略到最嚴

中國空氣質量並未改善,多位環境學者把原因指向未被中國列入強制控制目標的酸雨製造者——氮氧化物。中國的酸雨危害,近年已從硫酸型向硫酸、硝酸複合型轉變,其元兇正是氮氧化物。

氮氧化物(NOx)包括一氧化氮、二氧化氮、一氧化二氮等化合物,主要產生於礦物燃料(如煤和燃油等)的高溫燃燒過程。在氮氧化物污染中,一氧 化氮佔總排放量的90%。火力發電廠鍋爐煙氣,鋼鐵、冶金、水泥等工業鍋爐排放物、機動車輛尾氣排放物、硝酸和氮肥及炸藥等生產過程產生的廢氣,都是氮氧 化物的主要來源。

除了作酸雨形成的「幫兇」,氮氧化物還可直接刺激人的呼吸系統,並能與揮發性有機物(VOC)經過光化學反應,生成大氣污染物臭氧;並有可能通 過光化學氧化反應等一系列化學反應轉化為硝酸鹽,成為二次顆粒物,即人們聞之色變的細顆粒物PM2.5的一部分。最終,氮氧化物在環境中的積累,還會加劇 水體的富營養化趨勢,使得水污染更加失控。

歐美國家從上世紀70年代開始,將氮氧化物納入控制目標。以美國為例,在1971年頒佈的《清潔空氣法案》中,氮氧化物減排已經被列入。

中國在1996年曾試圖開始控制氮氧化物。當年10月1日,中國正式實施《環境空氣質量標準》,明確規定了氮氧化物和二氧化氮的濃度限值。因無法律保障,以及環保措施需要實體經濟付出巨大代價,該標準事實上一直未被執行。

2000年,原國家環保總局下發《關於發佈〈環境空氣質量標準〉修改單的通知》),氮氧化物的濃度限值被完全取消。業內人士告訴財新《新世 紀》,在企業脫硝設施無法跟進的情況下,規定限值的結果只能是一紙空文。2003年,中國再次出台國家標準,規定氮氧化物排放的濃度限值為每立方米450 毫克至1100毫克。這一數字非常寬鬆,「幾乎不用採取什麼措施。」一位業內人士告訴財新《新世紀》記者。

中國的電力工業是燃煤大戶,火力發電廠是氮氧化物排放的主要來源之一。根據中國環保產業協會《中國火電廠氮氧化物排放控制技術方案研究報告》統 計分析,預計到2015年和2020年,我國火電裝機容量將分別達到10億千瓦和12億千瓦。按照目前的排放控制水平,到2015年火電行業的氮氧化物排 放量將達到1116萬噸以上,到2020年將達到1234萬噸以上。顯然,再不控制,中國空氣污染後果難以設想。

正是這樣的局面,促使氮氧化物控制正式進入《國家環境保護「十二五」規劃》,也促使中國火電行業出台全球最嚴的標準。

「這是基於環境的考慮。」中國環保產業協會脫硫脫硝委員會副主任楊明珍如此解讀。她說:「環保部的考慮是,希望這次一步到位。我們國家的環境容量已經不行了,電廠是排放大戶,如果標準再放寬,污染將進一步加劇。」

脫硝隱憂

從現在起至2014年,全國所有大型火電廠都將面臨一場脫硝大考。新火電標準要求全部已建成的大型火電機組,在兩年內建成脫硝設施,從2014年1月1日開始執行新標準。

環境保護部測算得出,若對新建和2004年至2011年底期間通過環評審批的現有燃煤火力發電鍋爐全部實施煙氣脫硝,對2003年底前建成的火 電機組部分實施煙氣脫硝,到2015年,需要新增煙氣脫硝容量8.17億千瓦,共需脫硝投資1950億元。2015年後,運行費用每年需要612億元。

與此同時,對於火電廠上馬脫硝設備的補貼政策也漸趨明朗。國家發改委宣佈,自2011年12月1日起,對安裝並正常運行脫硝裝置的燃煤電廠試行 脫硝電價政策,每千瓦時加價0.8分錢,以彌補脫硝成本增支。多位專家測算,每千瓦時0.8分的補貼,可以基本覆蓋脫硝裝置的安裝和運營成本。

楊明珍認為,全球最嚴標準並非很難實現,火電廠煙氣脫硝的技術已經成熟。「我認為2012年將是電廠集中上馬脫硝裝置的一年。」楊明珍表示。

但多位業內人士卻對財新《新世紀》記者表示擔憂,他們認為火電脫硝市場的火熱,恐將重演當年脫硫市場的亂局。

北京國能中電能源有限公司董事長白雲峰迴憶說,「十一五」期間,當火電行業「大干快上」脫硫裝置時,脫硫裝置企業之間的惡性競爭導致脫硫行業的中標價格,甚至比成本價格還低,超出了合理範圍。

「成本都不夠,設備的質量就會打折扣,最終導致現在脫硫效率不高。」低價中標的最終結果是安裝設備時偷工減料。如貴州某電廠低價安裝的脫硫裝置無法運營,最後甚至只得拆毀重建。

據公開資料,中國目前在役火電脫硫機組中約三分之一的脫硫設施,不能正常運轉;正常運轉的脫硫設施,也難免出現石膏結垢、設備腐蝕等問題。

曾主持多項煙氣脫硝技術研究項目的中國計量學院教授閆志勇認為,一旦脫硝市場熱起來,同樣的現象還會上演。「只要有一點利潤空間,就會有企業用更低的價錢來參與市場。」

白雲峰則認為,惡性競爭的苗頭甚至已經在當下的脫硝市場出現。他希望政府加強對脫硝市場的監管;而火電企業也不應盲目追求低價,以免造成損失。

券商創新起步

http://magazine.caixin.com/2012-09-07/100434284_all.html等待了四個月,券商的創新業務逐步開啟,最初的激情被冷靜替代。

8月22日,證監會公佈券商資管業務試行辦法修訂稿;23日,證監會發佈《證券公司代銷金融產品管理規定(草案)》,放寬證券公司代銷金融產品 範圍;24日,證監會放寬券商外資股東持股比例至49%,以及合資券商申請擴大業務範圍年限降至兩年;8月30日,轉融通業務試點正式啟動。

券商創新大會自5月召開以來,當時明確的11大類創新措施(簡稱「11條」)久久不見出台,業界對此翹首以盼,更有傳言稱監管層內部對券商創新看法不同,以致遲遲沒有新政出台。

截至目前,「11條」中有近半比例推出或徵求意見,除資產管理及代銷金融產品新政外,其他如自營另類子公司、直投自律委員會、營業網點市場化,均在現實中遭到冷遇或擱置。

本土券商長久以來的同質化、靠天吃飯命運必須依賴創新扭轉,未來券商的差異化競爭也只有在創新中實現,監管層是否能統一思路,推動券商創新?

資管鬆綁下猛藥

資產管理市場硝煙瀰漫。

「券商資管現在面臨的問題是兩手空空,既沒有產品,也沒有客戶。要規模沒規模,要模式沒模式。」接近監管層的人士表示,現在亟需對券商資管進行重新定位與佈局。券商能否借這一機會置之死地而後生,在此一舉。

8月23日,證監會公佈《證券公司客戶資產管理業務試行辦法(徵求意見稿)》(下稱《試行辦法》)及部分配套實施細則,面向社會公開徵求意見。

這次《試行辦法》最大修訂在於,將券商集合理財產品此前的審批制改為備案制、取消券商資管投資的「雙十」規定,允許集合計劃正回購,擴大資管業務可投資商品期貨等投資範圍、降低部分產品募集門檻、取消清盤規模限制等內容。

「這次修訂令業內較為振奮,也屬預期之內。真正放開了券商資管運行中的諸多束縛。」第一創業證券創金資產管理總部副總經理黃越岷告訴財新記者,《試行辦法》將促進券商資管差異化競爭,隨著批文制逐步退出歷史舞台,券商資管將在投研、發行等綜合能力方面展開競爭。

中信證券相關人士表示,證監會此次對於資產管理產品的推動力度比較大,對於公募產品和私募產品將進行分別監管:對公募產品將採取較為嚴格的監管,而對私募產品的監管態度將會更加開放。

證券公司可以利用專項理財業務的平台,進行適當的分層,體現出衍生產品的一些要素。

國泰君安證券資產管理有限公司總經理章飈向財新記者表示,這次對於券商資產管理政策的鬆綁,恢復了投資銀行的本色。此前證券公司的資產管理業務只在二級市場上投資,現在拓寬了資產管理視野,「我們開始做財富管理,而不僅僅是證券管理。」章飈說。

對於此次資管新政鬆綁,北京一券商高管甚至提出,政策將助券商「超越公募,指日可待」。

這種狂歡之餘的豪邁也從另一方面透露出券商長期以來在資管市場抬頭無望的現實。

方正證券研究所分析師周偉提供的信息顯示,截至2011年底,券商全行業資產管理業務受託資金總量為2819億元,市場份額佔比僅2%。今年上半年,開展八年多的券商資管業務淨收入僅為10.44億元。

也就是說,無論是與公募基金、陽光私募、銀行理財產品還是信託、保險相比,券商目前資管業務規模和競爭力都比較落後。周偉認為,造成券商資管這一現狀的根源與嚴格的審批制度和過小的投資範圍有直接關係。

一位接近監管層的人士表示,在券商創新整體大盤中,選擇投放猛藥於資產管理領域,也源於其當下過小的規模。

「其實,資管作為買方業務,並非券商的優勢,即便在國外成熟的投資銀行,資產管理佔總收入的比重也就百分之十幾。只是我們的資管業務當下才佔2%,基數太低了,所以創新發展的空間還是比較大。」這位人士表示。

不過,回望現實的資產管理市場,恐怕無法令券商樂觀。姑且不談理財老大銀行,基金、信託、保險幾位小兄弟,也正借力政策東風,盡得優勢。

據同花順iFinD最新統計,截至2012年8月22日,公募基金數量已經增至1057只,資產管理規模達2.51萬億元。為券商的10倍之巨。

6月20日,證監會再發四個與證券投資基金相關的政策,推動基金產品向註冊制轉變,並為發起式基金做法律準備、完善基金公司股權政策、放寬基金專戶投資範圍、放鬆QFII管制。

業內對基金新政一片讚譽。中信證券研究報告稱,監管層一日之內密集發文,涉及基金行業多年來積累的深層次問題,改革力度受到業內前所未有的關注。「放鬆管制將推動行業結構的調整和優化,基金行業有望迎來新一輪發展機遇。」

信託業在過去幾年間資產管理規模迅速增長,截至2012年二季度信託管理資產規模超過5.5萬億元,為基金業2倍有餘。

8月31日,中國證券登記結算有限責任公司發佈《關於信託產品開戶與結算有關問題的通知》,此前叫停三年的信託產品證券賬戶開戶正式恢復。

值得注意的是,中登公司發佈信託通知的當日,亦放行了保險資產開立證券賬戶,明確了保險資產管理計劃開立和使用資產管理賬戶的具體要求和相關結 算安排。這意味著保險資產管理公司有史以來首次獲準可開立證券賬戶,為其證券投資提供支持。此外,保險資管公司可以受託管理保險資金以外的資金,使其從之 前的對內服務跨越為內外雙重服務。

「(政策上)已經鬆了最大的口,下一步就看行業自己的發展了。」接近監管層的人士說。

經紀轉型「借雞生蛋」

作為券商收入的重要組成部分,監管層在放行券商代銷金融產品的同時,對於營業網點開放的改革仍然謹慎。

8月23日,證監會發佈《證券公司代銷金融產品管理規定(草案)》,並向社會公開徵求意見。根據此草案,券商代銷範圍將在目前允許銷售基金及其他券商資管計劃的基礎上,擴大至包括證券公司理財產品、商業銀行理財產品、信託公司信託計劃、保險產品等多種金融產品。

「最近關於代銷的說法較多,可能最先試行的先從賣保險開始。」中信建投證券北京東直門南大街營業部研發經理孫京春告訴記者,近日信託也在積極與證券公司合作,主要集中於一些之前有過合作的信託公司,通過券商發信託產品,如房地產信託及其他的項目等。

「以前,券商只能賣基金和自己的資管產品,還侷限於『有牌照的券商』才能做。代銷放開後,以後應該路子會寬些。」孫京春說。

券商代銷金融產品的通道打開,將直接增加券商的渠道收入。方正證券分析師周偉表示,在美國市場,券商金融產品銷售收入的比重達12%。按照2011年證券行業1359.50億元的營業收入計算,樂觀估計新規實施後,券商金融產品銷售收入將達165億元左右。

周偉認為,這次代銷草案的發布,打開了券商投行和資管業務轉型的通道,也是經紀業務轉型的關鍵。「代銷金融產品種類的增加將反過來激勵資管業務開發出更多與投資者需求相適應的新產品,形成經紀、投行和資管的良好互動。」

目前有中信證券、宏源證券等多家證券公司向證監會申請該項業務資格。

北京一位券商高管表示,證券公司賴以生存的核心競爭力並非代銷金融產品,即便在證券市場發達國家,代銷也不是投資銀行的主營業務。

但在當下經紀業務亟待轉型的背景下,放行代銷金融產品表明,監管層冀望借此打開券商轉型生路。接近監管層的人士亦坦承,在券商創新的整體思路 中,代銷不會成為券商的主營業務,現行政策只是特定歷史條件下特定階段的必要舉措,「現在解決的是雞生蛋,蛋生雞的問題。」該人士表示,當前證券公司發展 面臨的尷尬境地是,既缺客戶,又缺產品。為應對此困境,經紀業務只能採取借雞下蛋策略。

根據監管思路,券商代銷將分三個階段進行。第一階段通過代銷他人產品,達到瞭解客戶的目的。瞭解到一定程度時,開始進入第二階段,即為客戶定 製,改裝產品。代銷將在該階段脫離簡單的銷售,一方面券商可以找銀行為客戶定製特定產品,另一方面,也可以將現有產品通過改裝、加工、證券化等方式重組成 適合特定客戶需求的新產品。及至發展到最終階段,在對客戶充分瞭解,同時,擁有足夠的產品開發能力後,進入到自制產品的第三階段。

預期新政策

證券業最具創新的舉措還在於8月30日新推出的轉融通業務。第一創業證券黃越岷表示,諸多創新中,轉融通將是證券行業短期內利潤貢獻最大的一個 創新舉措。「手握大把現金的上市券商,實際資金運用的收益率也就百分之五點幾,但融資融券給客戶的話,八九個百分點的收入,算是穩賺。」

國外成熟市場數據,融資融券通常佔經紀業務三分之一比例。中國證券金融公司統計數據顯示,截至今年6月底,證券公司融資融券的業務累計收入已經達到66.6億元。2012年二季度,融資融券總收入佔券商整個經紀業務收入的比重為14.8%。

「融資融券試點才兩年,這些成績是在以前沒有轉融通業務基礎上的,未來可以轉融資、轉融券後,來自息費、佣金方面的收入將不可估量。」黃越岷說。

合資券商步伐亦有推進。8月24日,證監會規定,將境外股東持股券商比例提升至49%,以及合資券商申請擴大業務範圍年限降至兩年。

此外,中信證券相關人士透露,股票買斷式回購業務近日已推出最新規則,即持股5%以上的股東可以將其持有的股票進行買斷式回購融資,這對擴大融資客戶來源將起到明顯的作用。

在推進證券公司創新的「11條」近期思路中,尚待明確的政策還包括推動營業部組織創新、鼓勵證券公司發行上市和併購重組等。

這些政策力度均較以往有所加大,不少推出時間亦以「年底」為限,如鼓勵上市及併購重組的政策中,明確規定將允許符合法定上市條件的證券公司自主 確定境內外上市安排,放寬證券行業整合時解決「同業競爭」的時間期限至五年,並擬於年底取消證券公司IPO上市審慎性監管標準。

直投方面,證監會已積極推進直投專業委員會的成立。目前證監會已要求所有券商直投子公司必須是直投專業委員會的會員單位,必須接受自律規範。 「現在直投都是使用自有資金,未來募集基金、併購基金、夾層基金、債券基金等等都會出現。」接近監管層人士表示,證監會將全面放開直投子公司的監管,僅對 證券公司母公司監管。

創新政策對行業的影響必將是深遠的,風險與機遇共存。■

張大衛:從肉包子起步的美食帝國創造者

http://xueyuan.cyzone.cn/gushi-gushi2/234366.html張大衛這個美籍韓國人如今可謂炙手可熱:去年,他在HBO的電視劇《劫後餘生》中亮相;紐約美食界的名廚們跟他稱兄道弟;紐約一家熱門餐廳為了向他致敬, 甚至專門推出了一款「張氏熱狗」。他白手起家,從肉包子起步,逐漸打造了一個龐大的美食帝國,而他本人也在這個過程中實現了完美的蛻變。

今年九月,張大衛在多倫多的福桃面吧(Momofuku Noodle Bar)

張大衛(音譯:David Chang)是紐約最受歡迎的拉麵大廚,但討厭他的人也不在少數。

在大眾美食網站Eater上,一位不願署名的評論者如此評論張大衛:「我們還在關注那個傢伙嗎?他的廚藝跟他的口味和脾氣一樣糟糕。」網絡美食雜誌Star Chefs頗具影響力的負責人安托瓦內特•布魯諾稱張大衛「被高估了」。美國摑客網(Gawker)說他是一名「說大話的廚師」,而且「對家人並不友好」。在美食家網站Grub Street上,另外一位評論者則把張大衛稱作「黑武士」。

但張大衛的粉絲們自然不會接受這樣的評論。這位35歲的韓裔美國大廚憑藉其福桃餐飲集團獲得了巨大成功。早在2004年,他在紐約市東村開辦了一家無電梯的休閒拉麵館福桃面吧(Momufuku Noodle Bar)。如今他的旗下已有八家餐廳(其中四家開設在海外),另有五家福桃奶品點心鋪(Momofuku Milk Bar)。此外,公司還有兩家酒吧,分別是多倫多的Nikai酒吧和紐約的Booker & Dax高級酒吧。

今年秋天,張大衛在多倫多的福桃大樓開業,裡面有三家不同的餐廳和一家酒吧,算是他到目前為止的最大手筆。張大衛的產業已經從當初紐約東村一家只有27個座位的拉麵館,發展成擁有500多名員工、出版過兩本烹飪圖書、一本季刊和一個研發實驗室的龐然大物。換句話說,它已經成為一個名符其實的餐飲帝國。如今,張大衛正在全力投入公司運營。然而,對於公司的擴張,他的感受卻非常複雜。此外,隨著他的餐飲帝國不斷發展,這位大廚自身也在經歷蛻變,努力接受作為一名美食藝術家和一名商人的雙重身份。

毫無疑問,對於張大衛的批評絕大多數都源自他所取得的成功。每一個行業都存在競爭,但餐飲行業的競爭尤為激烈。凡是住在紐約並且關心美食的人,對於張大衛所帶來的刺激肯定記憶猶新。他似乎無處不在:去年,在美國有線電視聯播網HBO製作的新奧爾良電視劇《劫後餘生》(Treme)中,有他的身影。來自哥本哈根知名餐廳Noma的名廚安東尼•伯爾頓和雷內•雷哲皮與張大衛稱兄道弟。瑪莎•斯圖爾特對他的食物讚不絕口(她在張大衛烹飪圖書的封底簡介中寫道:「有一天,我竟然嘗到了張大衛的豬肉包,我感到非常榮幸。」)為了向張大衛致敬,紐約超酷的雞尾酒餐廳PDT甚至專門推出了一款「張氏熱狗」。這是一款經過油炸,包裹培根肉,使用大量韓國泡菜的改良版熱狗。

不過,張大衛自己的態度也經常會招致譴責。他之所以將餐廳命名為「Momofuku」,一方面是因為它在日語中意為「幸運的桃子」,但另外一方面,也是由於它聽起來很像「motherfucker」。他的髒話極富傳奇色彩(他在《劫後餘生》中有一句台詞是:「去她媽的,把豬肉放到每一個該死的盤子裡。」2009年,他嘲笑美食頻道Food Network的名人蓋•費爾瑞,說他帶著「土鱉的眼鏡和蠢到冒泡的袖章」。)接受《財富》雜誌(Fortune)採訪時,他也會冒出幾句髒話,並且樂此不疲。而且,他自己也承認,雖然他一直在努力打磨自己的棱角,但以前他還是經常會對員工大發脾氣。《福桃》雜誌(Lucky Peach)主編克里斯•因格稱:「很明顯,張大衛的個性非常突出,而且有多重性格。」2011年,張大衛與來自麥克斯威尼出版社(McSweeney's)的克里斯•因格和彼得•米漢共同創辦了美食雜誌《福桃》。因格說道:「有人愛他和他的福桃餐廳,肯定就會有人因為各種各樣的原因,瞧他不順眼。」

另外一個招致批評的原因可能是張大衛的成功完全顛覆了傳統。通常情況下,人們從廚藝學校畢業後,會先找一份最底層的工作,毫無怨言地做著幫廚的工作。然後他們得按部就班往上爬,最終成為副主廚,也有可能成為廚師長。張大衛從最好的餐廳進入餐飲業,但他並沒有做太長時間,便開始自立門戶。他的第一家餐廳就大受歡迎,他本人也迅速打出了自己的名氣,並開始創辦新餐廳。與其他廚師不同,張大衛沒有任何外部投資者;福桃餐廳的資金來源除了他自己的積蓄和銀行貸款外,只有他從父親和父親的朋友那裡借來的130,000美元,還有從哥哥那裡借來的一小筆資金。而且,適逢數字化媒體革命的大潮,他推出了《福桃》季刊,但到目前為止,這本雜誌卻只有印刷版,尚無任何在線內容。如今,第一期雜誌已經售罄。張大衛認為,人們想要卻得不到,這是「很有趣的事情」。

而這一切必然會讓恪守傳統的餐飲業人士心裡很不痛快。蒙特利爾著名餐廳Joe Beef(也是張大衛最喜愛的餐廳)的大廚大衛•邁克米蘭認為,對張大衛的任何指責都是源於嫉妒心。他說:「就算他在成名之前的個人履歷不像大多數人那樣,有令人發瘋的經歷。可無論如何,他做的每一樣美食都非常美味,這才是最重要的。」

張大衛的父母是韓國移民,他本人在弗吉尼亞州長大,大學就讀的是美國三一大學(Trinity College),學習宗教專業。他一直鍾愛面條,還說每一個韓國人都喜歡面條。從三一大學畢業後,他去了日本教英語。對於拉麵的痴迷讓他迅速下定決心,進入紐約法國烹飪學院( French Culinary Institute)學習烹飪。之後,他在丹尼爾•布魯德和湯姆•克里奇歐等多名大牌廚師手下工作過一段時間。

26歲的時候,張大衛希望能擁有自己的餐廳。他表示,之所以會有這樣的想法,很大程度上是受到911事件的影響。「在那次事件中,我失去了幾位好友。所以,我當時就產生了這個想法:『什麼才是真正重要的?』當時,經歷失敗似乎是個好主意。」2004年,張大衛的面吧開業,他把全部精力都投入到兩道最簡單的主食:拉麵和豬肉包。最初,他只是希望能夠撐一年時間,結果他製作的這些有趣(同時也很美味的)食物大受歡迎。2006年,他又開了一家休閒餐廳Momofuku Ssam Bar。這家餐廳的價格更高,最初以一道Bo Ssam聞名。所謂Bo Ssam是指烤豬肘,配以牡蠣,主要針對大型團體消費者。兩年後,即2008年,他又開設了Ko餐廳,這是他所有餐廳中價格最高的一家,餐廳僅設12個座位,只提供體驗菜單,以難以預訂著名。(該餐廳僅接受網絡預訂,而且必須提前六天預訂。)第二年,Ko被評為米其林二星餐廳,並一直保持至今。

朋友們稱,張大衛首次得到媒體關注,並贏得讚譽之後,他感到非常不安。過快成名給他帶來了巨大壓力,因此,他試圖轉移外界的注意力。克里斯緹娜•托西在紐約下東區的WD-50餐廳工作時與張大衛相識,並且最終加入福桃餐廳,成為奶品點心鋪的主廚兼共有人。她說:「我覺得,在某個時刻,肯定有一位德高望重的人,跟他進行過坦誠交流,並告訴他:『停止抱怨;做好你的本分。如果人們認為你就是如此不可思議,那就坦然接受。』」之後,張大衛接受了忠告,於是他的成功之路又開始延續:2010年,他開設了Ma Peche餐廳,最初僅提供融合了法國與越南風味的菜品。之後又在悉尼開設了Momofuku Seiobo餐廳。不過,他在多倫多開辦的餐廳才是去年最大的成就,可能也是他迄今為止的最大手筆。兩年前,新香格里拉酒店(Shangri-La Hotel)的開發商聯繫張大衛,問他是否願意在香格里拉旁邊建一家餐廳。雖然華盛頓特區、洛杉磯和香港均向他提出過邀請,但他還是選擇了多倫多。張大衛稱,這筆買賣太划算了,根本不可能拒絕:緊鄰一家豪華酒店的一整棟建築,每一層都有不同風格的餐廳(一層為面吧,二層為Nikai酒吧,三層則是兩家餐廳:家常風格的Daisho餐廳和類似於Ko,僅提供體驗菜譜的Shoto餐廳。)這樣的空間,可以讓他在一個場所,分層展示他的餐飲帝國的多樣性。他說:「在紐約,甚至整個美國都不會有這樣的好機會。」面吧最先開業,在營業第三天便招待了1,000人。(不過,紐約的福桃面吧依然是他最賺錢的餐廳。)

雄心勃勃的多倫多項目在如火如荼地展開,而張大衛卻變得更加寬容和穩重。他的朋友和同事都說他在不斷改變,實際上,張大衛自己的言行也表明,他正在從一個「壞男孩」蛻變成一位優秀的老闆。這或許也是因為他別無選擇。張大衛在他的烹飪書中寫道,大廚馬爾科•卡諾拉曾嘲笑他是「光桿司令」。如今,要想掌控多倫多項目的進展,還得保證遍佈各地的餐飲帝國延續發展的勢頭,他必須更多依賴自己的團隊。

事實上,張大衛也表示,如今最讓他興奮的,除了美食,便是人事工作。他說:「如果我的廚師、經理或者副廚師長非常糟糕,以前,我可能會直接炒他們的魷魚,或者朝他們大發脾氣。但現在,我意識到,如果我是正確的,我就應該能與他們進行溝通,直到他們理解。我們能不能把他們變成寶貴的資產?這些都與我以前的做法截然不同,以前,我肯定會大發雷霆。現在,我不能再這麼做,因為我沒有那麼多精力。」精力不夠的說法實在可疑,不過他的同事們也說,他們確實發現他的禪功大有進步。托西說:「大衛比以前平靜了許多。他在處理某些事情的時候,更加現實。」

托西和張大衛的其他同事還說,他正在逐步承擔起領導者的責任。托西稱:「大衛在當老闆與保持自我和擁有願景之間,實現了很好的平衡,但他也知道該在什麼時候激勵員工,說:『不要再讓我進行指導;別把我當你們的老闆看待。』他現在變得非常擅長讀懂人心。」《福桃》雜誌的因格稱張大衛是「一名極具天賦的領導者」,他「在培養他的同事。」而福桃餐廳的員工也開始接受張大衛的部分理念:例如,你可以不斷做加法,卻無法做減法。這是烹飪中的一條經典法則——一旦在菜中加入了某種配料,就沒法取出來。這條法則同樣適用於一家日益公司化、永遠無法恢復到最初狀態的企業。

發展問題是讓張大衛焦慮的主要原因。他說:「我正在逐步學會如何在不降低品質的前提下,在更大規模上進行多元化經營。當然,任何一家連鎖餐廳都會有這樣的期望,但我們不想將此作為我們的目標。雖然我不喜歡『連鎖餐廳』的說法,但我們在很大程度上已經是一家公司了。許多人會認為,連鎖餐廳的每家餐廳都不會很好,我們怎麼做才能扭轉這種觀點?」這確實是一個值得思索的問題,因為福桃正在向更多新的領域挺進,比如可能推出的廚房設備。此外,運營餐廳的道德良知也讓他備受煎熬,因為他不知道該如何讓福桃更加可持續和更加環保,但又不能華而不實。他說:「讓我困擾的是,如何將有機食品和可持續性作為銷售更多產品的主要方式。」

這些問題讓他困擾不已。托西說:「大衛和我們都有一些神經質,我們總在考慮:『這個已經賣完了嗎?』『我想把它賣光嗎?這又意味著什麼?我們是不是想開500家面吧?我們是不是想讓福桃豬肉包成為家喻戶曉的品牌?』」

目前,為了緩解自己的恐懼情緒,張大衛竭力地斟酌各種機會,比如一家餐廳、一個菜單項目、一名新員工,或者他在福桃實驗室裡試驗的開心果味噌。雖然承擔著巨大壓力,但張大衛依然斗志昂揚。他說:「能讓那些從不關心美食的人開始關注美食,這個過程讓我非常著迷。」

譯者:劉進龍/汪皓

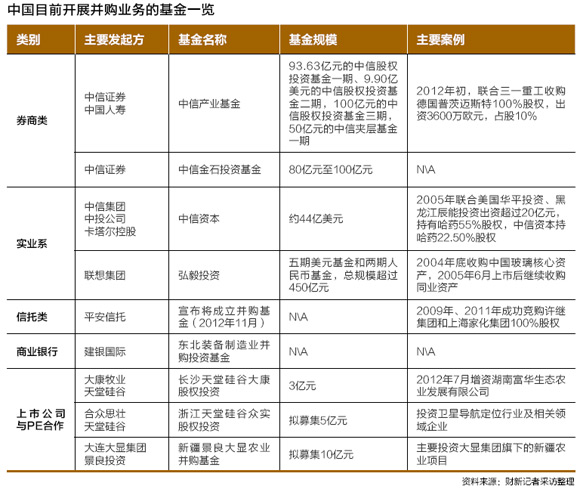

併購基金起步

http://magazine.caixin.com/2012-11-30/100467087.html上證指數跌破2000點,二級市場哀鴻遍野,上市通道800家IPO公司淤積,增長型基金的機會暫時潮退,併購基金的機會終於來臨。

併購基金(Buyout Fund),是指專注於對目標企業進行併購的基金,其投資手法是通過收購目標企業股權,獲得對目標企業的控制權,投資後直接參與企業運營,幫助企業進行整合、收購、重組等資本運作以增加企業價值,持有一定時期後再退出。

因併購基金投資所需資金量高,一般需要使用槓桿融資,並可能涉及債務重組等,交易架構較為複雜。無論是從當年經營不善的問題企業中發現機會,還是搜尋行業整合的未來增值潛力,併購基金的操作者均需要對行業進行長期跟蹤和深入分析,同時具備設計各方接受的交易架構以及幫助企業成長的資源性優勢。

因其善於從垃圾堆中掘金的特點,併購基金也被外界不太善意地稱為「禿鷲基金」。但能有效地整合行業和企業,迅速重新配置資源,幫助問題企業走上正軌,也被看作是此類基金對經濟社會的最大貢獻。

據清科研究中心統計,2006年到2011年募集完成的針對中國市場的併購基金共有51只,基金規模4642.05億美元;同期併購基金完成55起併購投資,投資金額達到91.97億美元。與此前幾年的併購主要體現在中國企業走出去不同,中國併購市場的重心開始由跨境併購轉向國內市場。

11月,中信金石投資基金正式啟動,規模為80億元至100億元。一位併購基金領域高層管理人士向財新記者透露,中信金石目前已經在與LP(投資人)進行接觸,該基金的LP將全部為國內投資機構。「併購基金需要控股被投企業,全部內資便於在一些外資限制類行業尋找機會。」該基金已鎖定高端裝備製造、金融服務、能源及礦產、消費、醫藥及醫療等五大戰略行業。

11月16日,平安信託董事長兼CEO童愷在財新峰會上確認已發起成立併購基金,正在招募團隊。

機會何在

一位併購基金高層人士表示,鑑於目前Pre-IPO的投資機會經過歷史發展的黃金時期,加上經濟增長和轉型要求行業進行整合,併購基金的時機已到來。「目前行業整合的需求很多,專業基金的參與將避免許多行政化整合問題,提高併購效率。同時,到目前為止,中國的跨境併購成功率並不高,過多具有政府背景的公司在境外可能受到排斥,專業化的併購基金則可尋找更多的跨境機會。」

他認為,併購基金在中國的發展有五個可能的思路。

一是政策變動使市場格局產生巨大變化帶來的機會;二是行業特殊發展階段帶來的增長機會;三是通過將投資企業注入上市公司獲得退出的投資機會;四是估值特別低的情況下,通過以較低成本提供企業所需短板實現增值的機會;五是以高槓桿收購上市公司母公司獲得退出溢價的投資機會。

童愷則對財新記者這樣分析中國併購市場存在的機會,一是國內較多的製造業存在嚴重產能過剩,需要通過併購消滅過剩的產能,如化工行業等。二是中國政府換屆後,將會繼續深化國企改革,尤其是地方國企改制將給併購基金提供機遇。三是私有企業傳承中也存在併購機會。

平安信託已於2009年、2011年成功競購許繼集團和上海家化集團100%股權,他們分別是許繼電氣(000400.SZ)、上海家化(600315.SH)的母公司。

中國文化產業投資基金副總經理陳杭介紹,該基金的投資目標並不限於僅僅是為了實現被投資企業上市後的股權增值,而是希望能通過基金的投資,最終推動中國形成三個至五個有國際影響力的文化產業公司。陳杭表示,在併購過程中,會根據被投公司的行業地位、管理團隊的經營意願等方面綜合考慮,選擇一個行業中的具備較強實力的公司進行重點培育,協助其收購合適的企業。

即使以增長型投資為主要特點的九鼎投資,也開始研究併購基金的機會。「這是未來的大趨勢。不過一切還在探索階段。」一位九鼎投資內部人士告訴財新記者,「我們目前剛剛找出一批醫藥行業的併購標的,主要集中在藥品和器械方面。」九鼎投資合夥人吳剛則對財新記者表示,「我們認為可在現有基金中先開展一些併購業務,協助被投企業做行業內的併購。」

多位併購基金高管對財新記者表示,併購將首選有牌照或有網絡資源的領域,比如醫藥行業。

清科創投董事總經理馮蘇強認為,「併購是醫藥行業不可逆轉的大趨勢,因為該行業存在較高的行政壁壘,併購能大幅減少時間成本。」

「目前國內具有一定規模、能做大項目的併購基金當屬中信產業基金和弘毅投資。」投中集團研究部總監李瑋棟介紹。其中,弘毅投資一直以參與國企改革的併購基金為定位。

不過,上述併購基金領域高層管理人士指出,弘毅投資過去的模式並非典型的併購基金,包括中聯重科、石藥集團在內的多筆投資能夠獲取高收益,更多得益於其以較低的估值獲得投資機會。「這種類型的機會不可能長期存在。」

|

缺少槓桿

併購基金,其一大特點是使用槓桿,提升基金的收益率,亦加快基金的運轉速度,不必募集足夠的資金即可進行併購。但這在中國還很難做到。

一位在美國四大私募股權之一的KKR工作的業內人士向財新記者介紹,歐美併購基金通常會採用槓桿收購的方式。國外成熟的金融體係為併購基金提供了垃圾債券、優先貸款、夾層融資等多樣化的併購金融工具,併購基金的槓桿率也得以數倍甚至數十倍的放大,投資規模和收益率也隨之獲得提升。好處是能夠及早地拯救效益較差的企業,為更多人提供就業。

該人士同時表示,「自金融危機發生以後,中國市場將金融槓桿工具妖魔化了。中國遠還沒有到過度使用槓桿的程度,實際上中國的金融市場發展相當滯後。」

目前,國內現存的併購業務大多依賴自有資金,限制了併購實施的數量、質量和效率。

外部融資渠道主要有資本市場和銀行信貸。資本市場融資包括定向增發、發行可轉換債等,但因受到融資方須為上市公司且需滿足一定的融資條件、履行相應審核程序等原因,影響了併購數量和效率。

「中國還沒有真正形成高收益債券市場。目前交易所剛剛推出的中小企業私募債市場規模太小,無法像歐美市場成為併購基金融資的主要來源。」上述KKR 人士向財新記者表示。

併購貸款已出現在銀監會2008年發佈的《商業銀行併購貸款風險管理指引》(下稱《指引》)中。但由於貸款行需進行複雜的併購交易風險評估,且要求提供高於其他貸款種類的擔保條件,導致商業銀行和併購人對併購貸款的使用都缺乏足夠動力。

一位民營併購基金的負責人坦言,銀行的併購貸款主要發放給國有企業,支持大型國企向海外「走出去」,民營企業想要從中分羹都非常困難,更不可能考慮給民營併購基金。

一位國有大行某分行的信貸部門負責人表示,該行的併購貸款並沒有對民營企業的「歧視」,但相比民營企業,國有企業更符合《指引》中的貸款條件,相對容易獲得貸款。

一位參與跨國併購的國有基金高層表示,國內併購貸款與國外併購貸款最根本的區別是,國外併購貸款的信用是基於被收購企業的資產和未來盈利能力。中國的併購貸款則是基於收購方的信用。比如中石油想要收購一個小企業,無論哪家銀行都願意貸款。極少數銀行是根據被收購方的信用來提供併購貸款,但要求也只會考慮被收購方的重資產來進行抵押。

上述併購基金高層人士介紹,目前在資源類項目方面,民生銀行可以做到考慮被收購方的信用。「我們計划去內蒙古考察一些礦產類的項目,就與中信銀行、民生銀行、工商銀行等銀行接觸。」

「我們接觸銀行的過程中發現,銀行都紛紛表示願意跟進,但是真到談項目的階段,獲得併購貸款的可能性基本上很低。」漢能投資集團董事總經理董征表示。她指出,銀行的審核都非常嚴格,需要抵押和擔保,但是私人公司,特別是一些輕資產類的企業,幾乎沒有什麼銀行認可的抵押物。近來有一個很大的進步,私有企業的股權已經被銀行認可為合理的抵押,這對併購基金的發展是利好。

缺少槓桿工具也導致雖然近年來PE參與併購交易的活躍度逐漸增強,但PE主導的併購交易佔比仍較低。例如,2009年中國併購市場由PE主導的併購交易金額佔比僅為0.35%。

「國內的併購市場目前還是以大型企業發起的併購居多,併購基金還很難成為交易的決定性力量。」投中集團研究部總監李瑋棟表示。

各種短板

董征表示,併購基金並不容易做,需要具備很多資源:要有廣泛的金融機構資源,如銀行、夾層基金等;還要具備行業內巨頭公司的資源,因為很多公司即使被併購基金投資、整合後也未必能以IPO的方式退出,行業巨頭收購仍然是退出途徑之一;除此之外,還要能夠迅速幫助企業找到合適的管理者,協助企業完成各種交易。「併購基金是投資一個鏈條。投前和投後都有大量的工作。」她表示,漢能現有的人民幣基金在做轉型,募集到新的資金投入到併購基金中。

前述大型併購基金高層人士指出,目前中國併購基金的市場還是在非上市公司。「國內上市公司的估值不合理,加上繁複的審批程序,極大地影響併購效率和收益。」他同時指出,在非上市公司領域,國有企業的收購最大的障礙在於國企經理階層的缺失,股東的行為方式和價值觀直接影響企業的經營管理層。迅速融入國企文化並產生認同存在困難,而通過激勵機制設計協調基金與管理層之間的矛盾,還存在機制障礙。

民營企業的特點是「在商言商」、「砍價能力很強」,併購投資民營企業,或者需要提供一個讓企業創始人「大喜過望」的價格,或者需要有能力提供企業無法獲得的資源或渠道。

中國併購基金的另一大困擾是中國經理層階層的匱乏。控股型併購基金要能夠主導目標企業後期整合,需要強有力的管理團隊,能夠通過長期運作來提高企業效益。這也是併購基金與其他PE運作模式的較大區別之一。

至於併購基金派駐的管理人員與公司原有管理層之間的矛盾,則是企業和併購基金的最大顧慮。

「你收購的是集團,只是間接擁有上市公司27.5%的股份,我這董事長代表廣大股東利益。」「3月開始,面對平安的無理和壓力,激發我只有把上市公司業務做得更好⋯⋯」11月19日,上海家化董事長葛文耀在新浪微博上的發言使得雙方矛盾公開化。在度過了一年的蜜月期後,雙方在公司發展戰略、董事會席位等方面的分歧漸漸浮出水面,顯示即使是當初合作最為順暢的管理者和投資者,在同床共枕後也會產生齟齬。

弘毅投資趙令歡曾表示,「弘毅超於預期、超於平均、超乎尋常的回報是管出來的。」

據一位離開弘毅投資的人士介紹,在弘毅投資的項目中,即使弘毅不是大股東,也會主動「活躍地參與企業的治理」。在收購企業的三個月內,弘毅派駐管理人員到企業進行管理指導,內部稱為「百日維新」。

外來基金管理者如能和公司原有管理層更好地融合合作,這當然是最理想的狀態,畢竟對公司瞭解最多的是原有管理層。「如果把這些人趕出去了,他們再弄一個公司來與你競爭,也挺不好的。這是一種很微妙的關係。」一位併購基金的高管表示。

「我們在中國找項目的確非常不容易,」美國聯宇投資基金合夥人曹宸綱坦言,「大部分企業都想自己IPO,真正能夠把控制權賣給你的公司,連創辦人自己都不要了丟給你,你敢接嗎?我看到過很多這種公司,問題多多。」■

銀行資本新規起步 加強約束追求效益

http://magazine.caixin.com/2012-12-21/100475206.html《商業銀行資本管理辦法(試行)》(下稱《辦法》),將於2013年1月1日起執行。

2012年6月,中國銀監會制定了《辦法》,全面引入巴塞爾III確立的資本質量標準及資本監管最新要求,涵蓋了最低資本要求、儲備資本要求和逆週期資本要求、系統重要性銀行附加資本要求等多層次監管要求。

12月7日,銀監會發佈了《關於實施<資本辦法>過渡期安排相關事項的通知》,為進一步減緩商業銀行實施《辦法》的壓力,對儲備資本要求(2.5%)設定六年過渡期:2013年末,儲備資本要求為0.5%;其後五年,每年遞增0.4%。到2013年末,對國內系統重要性銀行的核心一級資本充足率、一級資本充足率和資本充足率的最低要求分別為6.5%、7.5%和9.5%;對非系統重要性銀行的核心一級資本充足率、一級資本充足率和資本充足率的最低要求分別為5.5%、6.5%和8.5%。

目前中國銀行業核心資本的質量雖高,但二級資本合格工具和補充渠道太少。各家銀行還是在2012年底再度展開賽跑,以補充二級資本。

11月15日,中行和建行同時收到獲准發行次級債的批文,中行230億元、建行400億元。此前,農行董事會剛剛通過發行500億元次級債的計劃。工行則搶在年中發行了200億元次級債。銀監會負責人要求,銀行要努力加強內源性資本補充,自上而下推動資本工具創新。銀監會近日發佈《關於商業銀行資本工具創新的指導意見》,明確了合格資本工具的認定標準,要求商業銀行發行的非普通股新型資本工具應通過合同約定的方式滿足認定標準。銀監會國際部副主任王勝邦告訴財新記者,監管部門的基本思路是鼓勵銀行走內源性擴充核心資本、控制資產規模的轉型之路,而非一味尋找補充二級資本、規避資本監管的套利空間。

資本新規帶來的也不全是衝擊。根據監管新規,商業銀行對操作風險的計量有多種方式,其中較為靈活的是高級計量法,一位財務條線的銀行高管認為,銀行量體裁衣的空間會增加。對一些銀行而言,甚至可以通過採取不同的計量方式,提高資本充足率。

銀監會負責人指出,各銀行要加快完善內部治理架構、風險管理機制與資本管理機制,制定與資本佔用掛鉤的考核評價機制,改造信息系統。熟悉監管思路的知情人士對財新記者表示,現在一些銀行資產規模擴張過快,但擴張速度與管理能力不匹配,新規就是要通過資本約束,讓其從對規模的追求轉向對效益的追求。

慢速致富 起步有法(答) Home Blogger

http://www.homebloggerhk.com/?p=6642對不起,筆者知你心急但由於要對其他發問者公平起見,

香港人最想急速致富,但筆者觀察多年,

現時在投資角度說,住宅價格只平穩發展。如果只是為投資作法,

買入「炒味濃」之工廈,可能令你單位終日丟空,

在現時只借一半及縮減可還款年期下,買工廈變負資產之機會較低。

Next Page