今年以來,中國西南地區多個大型梯級水電開發項目獲國家發改委批覆。許多民間組織和個人就此對上述大壩建設計劃提出異議,爭議的焦點從生態角度轉向更為重要的安全性考慮。

7月,加拿大非政府組織「國際探索」發佈了《中國西部地震災害與大壩》。報告稱,中國在西部地震高發區建設超過130座梯級大壩,是一項對經濟和國民有潛在災難性後果的「危險嘗試」。

報告作者約翰·傑克遜是一位從事地震和斷裂帶研究40餘年的美國地質學家。他實地走訪了中國西部河流上已建、在建以及計劃建造的130多座大壩壩址,並與地震危險區進行比較研究後指出,選址於地震危險區的大壩數量正在高速增長,公眾不得不擔憂其帶來的潛在地震風險。

上述報告很快引起學界和業界關注。8月24日,中國水利發電工程學會副秘書長張博庭撰文回應稱,地震高發區水壩的抗震安全有保障,水庫可誘發小地震釋放能量,避免大地震發生,且水電站建設有助於當地的抗震減災。

兩方觀點針鋒相對。

危險嘗試

水庫誘發的地震,簡稱為水庫地震。學界一般認為,水庫蓄水時,導致水庫水位變化並形成一定大小的勢能差,將水加載、卸載或通過孔隙、裂隙注入地

殼岩石之中,改變了岩石應力狀態、斷裂泥和斷裂面的力學性質,導致斷層由穩定狀態向失穩狀態轉換,地殼發生脆性變形,引發地震。

目前,全球已有140餘座水庫發生過水庫地震。其中,中國有至少30餘座水庫報告過水庫地震,此外還有幾例水庫地震案例存在爭議。

1962年發生在中國廣東新豐江水庫大壩左岸河源一帶的6.1級地震,被認為是世界上第一例6級以上水庫地震,也是迄今中國發生的最大震級的水庫地震。

此後五年內,贊比亞卡里巴水庫、希臘克里馬斯塔水庫和印度柯依納水庫相繼發生6級以上水庫地震。

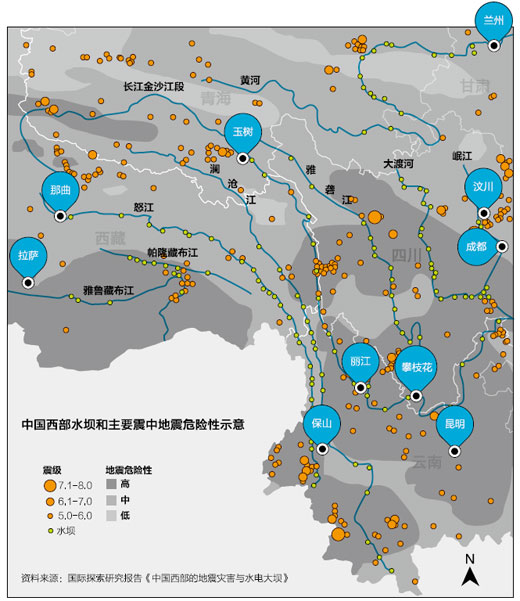

傑克遜對中國西部的雅魯藏布江、帕隆藏布江、怒江、瀾滄江、雅礱江、大渡河、岷江及黃河上游等地的大壩選址與地震危險區進行比較研究發現:

48.2%的大壩坐落在高至極高的地震災害危險區,其餘有 50.4%在中度地震危險區,僅有 1.4%在地震災害低危區。

在原本高發的天然地震之外,由季節性水庫洩水所引起的水庫誘發地震也增加了上述地區地震風險的複雜性。

傑克遜認為,河道徑流的季節性變化和水庫的季節性出水量漲落,是水庫誘發地震的兩個前提條件,中國西部上述大壩兼具兩條件,其誘發地震的風險不容忽視。

從事水庫地震研究近30年的中國地震局地質研究所副研究員馬文濤指出,一般而言,水庫庫容越大,越容易誘發地震,地震等級可能越高,而水庫地震的餘震很可能持續多年。

這意味著,中國西部即將上馬的數十座大型、巨型大壩將可能誘發震級不低的水庫地震。

馬文濤表示,水庫地震的震級一般不高,多為微震或小震,但由於震源淺、震中接近壩區且烈度偏高,其破壞性可能超過同等級別的天然地震。

在山區,由水庫地震引發的滾石、滑坡等次生災害,很可能是致命的。

汶川地震誘因爭議

水庫地震真正令人憂慮的,不僅僅是其自身帶來的災害。約翰·傑克遜在接受財新記者採訪時指出,雖然大部分的水庫地震的震級都較低,但一次小規模的水庫地震可能導致一次更具有破壞力的大型地震。

這一觀點在過去四年間被國內外科學家熱議,但學界至今尚無定論。各方爭論的焦點之一,便是8.0級汶川地震與紫坪鋪水庫誘發地震的關係。

位於岷江上游的紫坪鋪水庫屬大I型水庫,西北庫尾至映秀鎮下游。2005年9月開始蓄水,水位由760米快速升高,至2005年12月5日已達到836米,此後最高水位為875米。在2008年汶川地震發生前,紫坪鋪水庫共經歷了三次蓄水、兩次放水。

2009年1月,美國《科學》雜誌發表了一篇題為《四川大地震的人為誘因》的文章,將四川大地震成因歸咎於紫坪鋪大壩的蓄水。

對此有學者認為,汶川震源深度為14公里,庫水無法滲透如此之深以誘發地震;現有的水庫地震案例最大震級僅為6.3級,水庫無法誘發8.0級地震。

張博庭則援引加拿大蒙特利爾大學工學院嵇少丞教授關於岩層與地震關係 「強岩強震,弱岩弱震,軟岩無震」

的說法稱,在水庫地震的區域內,由於高壓水體的浸潤,可能會產生強岩變弱,弱岩變軟的效果。「所以水庫蓄水之後,很可能會有助於減小該地區地震的強度。」

支持紫坪鋪水庫誘發地震導致汶川8.0級地震的一方,則拿出了論證材料。2008年12月,《地震地質》雜誌刊登的一篇來自中國地震局地質研究

所、日本產業技術綜合研究所和四川省地震局的研究論文稱,根據對紫坪鋪水庫周圍的地震活動,以及紫坪鋪水庫在蓄水過程中對附近主要斷層所產生應力的綜合分

析結果,可初步判定紫坪鋪水庫在其蓄水過程中對其地下的龍門山中央斷層和山前斷層作用明顯。

文章進一步指出,汶川 8.0級地震是否受到該作用的觸發而提前發生,是「一個不應該迴避而值得進一步研究的科學問題」。

2009年4月,四川省地震局高級工程師胡先明等人,基於紫坪鋪庫區自2004年8月至2007年12月間的262次小震震源機制的研究,認為紫坪鋪水庫此前誘發的汶川水磨地震群與此後的汶川8.0級地震的震源機制一致。

2011年3月,中國地震局地質研究所副所長徐錫偉等人撰文指出,紫坪鋪水庫地處高烈度區,在紫坪鋪水庫蓄水前即存在較為頻繁的小震或弱震活

動,可能正在進行著孕震過程。而在紫坪鋪水庫2005年蓄水之後,在一定的水壓和水滲透作用下,在距庫區十餘公里範圍內先後發生多處淺層地震群,其地震頻

次在汶川地震前不斷增加。在區域構造應力場的作用下,汶川8級地震的震源機制逐步由以逆衝斷層型為主,轉變成以走滑型為主。

馬文濤也是上述論文的作者之一。面對長久的爭論,他依舊認為紫坪鋪水庫的誘發地震最終觸發了8.0級的汶川地震,「這在時空、強度等多方面信息都是吻合的,證據比較充分。」

梯級開發冒險

除水庫誘發地震,金沙江、瀾滄江、雅礱江、薩爾溫江等流域的梯級水庫開放方案的天然地震風險也不容忽視。

中國西南地區位處全球板塊運動最活躍的喜馬拉雅地震帶上,地質構造活躍。根據約翰·傑克遜的分析,在中國西部已建、在建以及計劃建造的130座

大壩中,除兩座位於地震災害低危區,其餘均位於中高地震災害區。在大壩投入運行後的數十年時間裡,無法迴避遭遇天然地震的風險。

他向財新記者表示,在流域上幾個孤立的地區建造為數不多的大壩,可能還是一種可以理解的冒險;而在一條具有如此之高的已知地震風險的河流流域建造十餘座梯級開發大壩特別是淺層地震群發區做出如此決策,無疑是一件異常冒險的嘗試。

對此,張博庭解釋稱:「斷層是無堅不摧的,所有大壩在設計時都躲開了斷層,所以全世界目前還沒有發生過由於地震導致水庫垮壩的事情。」他認為,在摸清地震分佈情況、避開斷層的前提下,建築物只要達到一定抗震設防標準,即可保證建築安全。

在另一篇文章《民主不能代替科學》中,張博庭寫道:「我們解決水庫垮壩威脅的方式,不是不建,而是靠科學來增加它的安全可靠性。」不過,馬文濤

指出,目前被工程界廣泛使用的地震烈度區域分佈圖,乃是基於該地區歷史地震和活動斷裂情況綜合統計得出。由於地震台網精度所限,對活動斷裂的監測能力不

足,加之許多地區的歷史地震情況資料缺乏,很難達到精確評估斷裂分佈情況和天然地震風險。

約翰·傑克遜則引述了一條地質學常識:斷層帶可分割為多段,且只存在於地下,僅當斷層帶引發地震露出地表時,地質學家才可識別這些地表斷層。在中國西部活躍的地震帶上,新的斷層無疑仍在形成之中。

中國地震局地質研究所一位不願具名的專家評論道:「在梯級開發模式下,上下游水庫的庫首和庫尾都首尾相連了,如何保證所有水庫都不穿過斷層?即便大壩不穿過斷層,水庫庫區也可能穿過斷層,後者同樣可能對大壩安全造成隱患。」

約翰·傑克遜在上述報告中描述了一種最壞的後果:在梯級開發的河流上,當上游大壩遭遇災難性潰壩,位處下游的大壩將可能如多米諾骨牌般崩潰。

決策需三思

在早期,水庫等大型工程進行地震危險性評價時,主要針對天然地震對水庫工程的影響程度。直到1963年新豐江大壩地震,中國才開始研究水庫地震,地震危險性評價才逐步加入水庫誘發地震評價與監測。

2004年,中國地震局開始在烏江流域建立中國第一個從全流域考慮的、以監測多個水庫地震為主要目標的數字遙測地震台網。同年施行的《地震監測

管理條例》也明確規定壩高100米以上、庫容5億立方米以上,且可能誘發5級以上地震的水庫,應當建設專用地震監測台網。2007年,全國地震標準化技術

委員會發佈《水庫誘發地震危險性評價》,水庫地震評價才有了評價標準。

上述來自中國地震局地質研究所不願具名的專家仍表示,國內對水庫地震的研究才「剛剛起步」,現有研究主要在地震低烈度區,對中高烈度地區尚無較完整的個案研究。

「我們在低烈度區的研究成果到底對中高烈度區的水庫地震情況是否適用,現在我們也打個問號。現在高烈度區建設那麼多大壩,我們的資料有限,瞭解

的情況也不多,這對我們(研究者)也是一個挑戰。」上述專家稱。一位熟悉中國地震研究的地質學家稱,直至5·12汶川地震發生後,中國西部地區的水庫地震

才真正被學界所重視。

中國地震局地質研究所構造物理研究室副主任雷興林更在文章中指出,如果斷層的應力狀態偏離其臨界狀態,水庫可能直接觸發大震。如果水體跨越斷層破碎帶,孔隙壓的擴散將產生更加嚴重的影響。「尤其是高度100米以上的高壩,更有潛在大地震危險。」

約翰·傑克遜強調,中國西部大壩現有的安全評估都是孤立於其他大壩做出來的,目前尚未完成包含全流域大壩的區域性安全評估。在如此地震多髮帶建

設130多座大壩,無疑增加了發生比汶川地震震級更高的災難性地震的風險。中國政府需對此種風險進行有效的第三方研究,並決定是否需要對現有的梯級開發方

案做出修訂。

「如果現有的梯級開發方案付諸現實,則所有計劃建設的西部大壩將於30年後完工。在大壩的最高可達150年的使用年限裡,中國將被這種具有極高風險性的能源開發方式所帶來的地震風險所困擾。

屆時,惟一的解決方案或許就是停止使用這些大壩,而中國將為此付出巨大的經濟代價。其實,這些代價現在就可以避免。」 他說。

1975年,位於美國加州北部羽毛河上的奧羅威爾水庫發生5.7級誘發地震,並引發多場餘震。這場地震迫使擬建於其北部80公里的奧本大壩的設計方重新評估大壩的安全性,並對設計方案進行修改。最終,加州政府於1978年放棄建設奧本大壩的決定。

目前,國內水庫、大壩等水利項目的抗震安全評估工作主要由中國水利水電科學研究院下設的抗震所承擔。■

本刊記者崔箏對此文亦有貢獻