- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

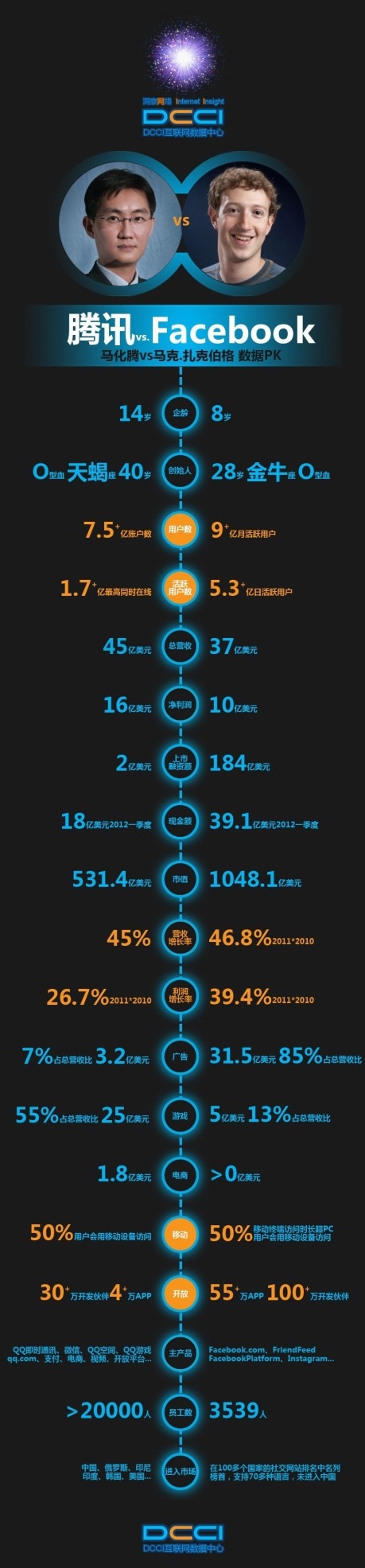

小正太Facebook追趕騰訊蜀黍的腳步還有多遠?

http://news.cyzone.cn/news/2012/08/03/230649.html老而彌堅的魅力和青春年少的激情到底哪個更具備實力?關於薑還是老的辣,還是長江後浪推前浪的問題探討起來總是有很多看點和值得回味思考的。

2012年5月18日Facebook登陸納斯達克,發行價38美元。市值約1047億美元。成為一顆璀璨的新星,當然,如此璀璨也沒有照亮互聯網時代的四大古國,哎……這個話題暫且不提。

時至今日(北京時間2012年8月1日)Facebook收於21.71美元,市值496.88億。一個簡單的減法過後,答案讓人咋舌。 Facebook「也」腫麼了?為什麼說「也」?因為最近腫麼了的互聯網公司太多了。但是Facebook兩個月時間550.12億美元就跟三伏天扔在馬 路上的冰棍似的轉眼就沒了也太誇張了。

另一方面,騰訊市值已達4228億港幣,約合545.28億美元,已經超越Facebook市值。而且從上市至今也是在正常波動範圍內穩健上升。還記得Facebook上市之際,有人將馬化騰和扎克伯格做以對比。現在再來看看這幅圖,也許能琢磨出更多激情過後冷靜的思考答案。

在Facebook上市之際看到這幅圖的時候,大部分評論是3539人的Facebook團隊創造價值超越了20000只企鵝。但是不容忽視的是 Facebook用戶數遠超騰訊。基於大量用戶基礎的Facebook自然在其社交網絡主營業務開展上遊刃有餘。而另外一幅圖可以更加清晰的說明一些問 題:

一。估值虛高

「好公司 爛股票」,一個具備實力並且有長遠發展預期的公司往往會由於投資者的既得利益心理驅動被賦予過多期望,好比劉翔在第一次問鼎跨欄冠軍的時候,有人會喪失理 智的幻想劉翔也能在馬拉松賽場上第一個撞線。而在劉翔因傷退賽之後,各種陰謀論接踵而至。不可否認Facebook在過去一直帶給人們驚喜。但是對於一個 依然處於成長期的公司來說,僅僅因為發展迅速就被賦予了太多的神馬時代使命感、歷史責任感、過於高端的「三觀」讓Facebook被架在半空。業績低於預 期使得股價下跌,但是背後反映出的問題是公司面臨著上市之後被強迫一步登天的壓力。

首席財務官大衛•伊博斯曼在解讀二季度財報的時候無奈的說道很難預測未來業績。照此來看,Facebook目前股價還是虛高,依然存在下跌趨勢。但 是屬於正常的價值回歸。反觀騰訊,自上市以來穩紮穩打,步步為營。當然,騰訊自成立到上市用了6年,而上市到現在也經歷了8年的時間。Facebook自 成立到上市用了8年。一家增長迅速且頗有創意的企業會輕易地得到市場的認可,其股價會很快進入長期被高估的狀態。所以Facebook目前來看只是因為學 習成績好而被賦予萬眾期待的孩子。

騰訊控股的股價歷史記錄來看,自2004年上市到2006年中期,近兩年的時間,騰訊也是在蟄伏中慢慢煎熬。所以Facebook作為一個成長期的公司面臨過度預期的業績壓力還會有一段時間的持續。扎克伯格也許應該加一下馬化騰的QQ號,請教一下是怎麼挺過來的。

二。被架上馬的少年

有人懷疑Facebook進軍移動互聯領域是加劇了悲劇的進展。其實大可不必擔心。因為Facebook本身就是一個社會化網絡站點。所以移動互聯 是一個社會化趨勢的話,那麼Facebook進入移動互聯領域也是遲早的事情。趕早不趕晚,沒有什麼好擔心的,更談不上什麼悲劇。但是對比騰訊的風格來 看,Facebook的戰略還是有一些問題。騰訊打造的是在線化生活平台。一個是對社會組織、集體的網絡化關注,一個是對個人的網絡化生活關注(感覺東西 方風格對調了)。而組織、集體的訴求往往都是集中形式的反饋。對於一個8歲的孩子就被架上馬出去放羊來說,除了掄著馬鞭確保沒有羊掉隊保持隊形。對於群體 裡每隻羊的訴求、意願卻很難做到控制、執行、滿足。所以Facebook既然選擇了社會化網絡站點這樣的思路運營公司,那麼對立問題就是:群體用戶體驗基 本滿足的情況下,個體用戶的特色化、模塊化的產品服務又在哪裡?

反觀騰訊,在線化生活平台通過模塊化的產品讓用戶自由選擇、自由組合。群體用戶的體驗平台往往通過個體用戶的自由選擇構築的交集建立起來(當然,前 提是龐大的用戶量和活躍用戶量是堅實保障。)如果說騰訊也放羊的話,他只是圈了一片地,劃了幾個圈,然後躺在一邊看著羊在不同的圈子裡進進出出。

三。廣告?

社交網絡裡的廣告應不應該放?當這兩個問題擺出來的時候,會有不少人會糾結於此,Facebook也是一樣。這是愚蠢的行為。向騰訊蜀黍學習一下 吧:通過核心產品/服務帶來用戶基數和黏著度,通過各種手段,把流量逐步引導進賺錢的業務裡,再通過這些業務創造利潤。廣告不一定是社交網絡唯一的或者重 要的選擇。一味的因為廣告的問題約束住自己的話,用戶體驗必然受影響。何必糾結於做還是不做會對不起自己還是對不起用戶這個問題呢?因為這本身不是問題。 問題在於:Facebook的盈利模式還需要更加認真地去思考。

四。神一樣的對手比不上豬一樣的隊友

相信玩過三國殺之類的群體遊戲的朋友對這個標題肯定印象深刻。有多少人都是被豬一樣的隊友干倒的呢?Facebook雖然沒被幹倒,但是也不缺乏豬 一樣的隊友。Zynga就是其中之一。Zynga算不上遊戲社區,撐死了也就是一個遊戲開發商而已。所謂遊戲社區用戶大部分都是註冊於Facebook的 用戶。就連上個月發佈的自建遊戲社區,也赤裸裸的表明,我們要過度一部分Facebook的用戶過來——明顯的吃裡扒外啊。

其次Facebook很多衍生業務都是通過收購完成建立的。如何保持團隊融合,目標一致,如何調度公司資源合理分配。都是Facebook需要去考 慮的。更重要的是實質上類似業務外包的衍生產品、服務很難控制。如果說Facebook的業績下滑導致Zynga業績受到影響。不如說是Zynga的不給 力導致了Facebook業績受到影響。

五。小結

Facebook本身還是一個實力較強的公司,過去的成長是有目共睹的。Facebook的成功應該在更遠的未來,Facebook的業績下滑更主 要來源於既得利益者對公司發展的拔苗助長的錯誤刺激。只會讓少年成才未來也存在江郎才盡的危險。目前公司受到的業績下滑屬於市場正常波動。 Facebook不必過於憂慮現在的狀況。應該向騰訊學習如何穩紮穩打的建立起自己清晰的業務體系、產品鏈、盈利模式。而不是動輒上萬過億的收購業務來顯 示實力。因為看似資產快速增長,實質上羽翼未滿的時候是很難駕馭控制。一旦業務失控,對於公司來說,是不可估量的危險。

最後奉送Facebook一句話:黃忠六十跟劉備,德川家康七十打天下,姜子牙八十為丞相,佘太君百歲掛帥,孫悟空五百歲西天取經,白素貞一千多歲下山談次戀愛,你說你急什麼?靜下心來和騰訊等前輩好好學習,掌握一些實質性的技能才是未來追趕騰訊的實力。

Next Page