- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

省城房價排名:南京超廣杭居首 長沙買房最容易

來源: http://www.yicai.com/news/5032554.html自2008年國際金融危機以來,在外貿出口受阻的情況下,近幾年我國經濟發展更加依賴加大投資和擴內需的作用。在2008年以後的4萬億投資大潮中,基建投資占據了很大的一部分,而省會城市在這方面,比普通地級市更具備明顯的優勢。

與此同時,省會城市的科教文化資源雄厚,各種高端生產要素在省會城市的聚集度比較高。在經濟轉型升級,產業、價值鏈由低端向中高端邁進的過程中,省會城市比非省會城市往往更有優勢。這也是為何近年來省會城市比普通地級市經濟更為迅猛的原因所在。

此外,作為政治經濟文化交通中心,省會城市往往具備了所在省份最好的教育和醫療等公共資源,在城鎮化加快推進的過程中,資金、人口進一步向省會城市集中,這些城市也成為未來城鎮化的核心區域。

那麽各個省會城市的房價是怎麽樣的?哪些省會城市的房價更合理呢?第一財經記者根據中國房價行情平臺,對包括四大直轄市和除拉薩之外的26省會城市房價梳理比較發現,共有7個省會城市房價超過萬元大關,其中,南京超越廣州和杭州位居榜首。在中西部,合肥已躍居第一。

南京超廣杭位居榜首

數據顯示,5月南京房價均價為20956元/平方米,同比上漲19.94%,超過了一線城市廣州以及近年來經濟發展勢頭良好的杭州,在各省城中位列第一。

南京之所以位居第一,一方面是因為去年下半年以來,南京房價快速上漲,另一方面則是因為廣州和杭州近年來房價都比較平穩理性。

6月18日上午,國家統計局公布2016年5月70大中城市房價變動情況,其中,南京房價環比上漲4.1%,迎來15連漲,居全國第三。雖然之前南京出臺的調控政策,使樓市雖有所“退燒”,但市場因供應不足仍過熱,搶房、搶地“大戲”不斷上演。

根據上海易居房地產研究院發布的35個城市住宅庫存報告,目前南京的去庫存周期僅有2個月,與合肥一樣在全國城市中最低,房價仍面臨不小的上漲壓力。

在南京快速上漲的同時,廣州和杭州兩個供應量比較大的城市房價相對要平穩很多。以廣州為例,根據陽光家緣的統計數據顯示,截至5月31日,廣州全市一手住宅網簽量達到12715套,不僅是“史上最紅”5月,而且還刷新了限購之後廣州單月的成交量紀錄,僅次於2010年10月廣州樓市限購政策出臺時成交“井噴”的16759套。

這是廣州樓市成交繼3月、4月破萬後,連續第三個月創出成交天量。不過雖然成交連創天量,但價格卻一直比較平穩,價格有所上漲,但漲幅並不是很大。

在杭州,盡管今年房價也漲幅也達到了7.2%,但是要知道,早在2010年,杭州房價就已經達到了17000多,一度與北上深並駕齊驅,比南京高出了60%以上。不過從2010年開始政府實施了嚴格的調控舉措,加上一系列因素,杭州房價也量價齊跌,至2015年後才開始重新上漲。也就是說,杭州房價已經橫盤多年。

在南京、廣州和杭州之後,排名第四的是福建省會福州,同比漲幅也超過了兩位數,增速位居省會城市第四。這四個省會對應的江蘇、廣東、浙江和福建剛好也是我國民營經濟最為發達的四個省份。當然福州樓市的漲速相比省內兄弟廈門還是要低不少。

相比之下,以重化工業和農業為主的第三經濟大省山東,其省會濟南的房價就要低了不少,5月,濟南房價10736元/平方米,不僅遠不如南京、廣州、杭州和福州四個東南沿海省會,而且也不如中部的省城合肥和武漢。

不過,目前濟南樓市正日趨火爆。易居研究院智庫中心研究總監嚴躍進對第一財經分析,目前二線城市的市場交易熱呈現了“板塊輪回”的態勢,此前為蘇州、南京、合肥等市場,而後為成都、天津等市場,而現在包括濟南、南寧等城市也開始呈現出火熱的態勢。目前濟南的存銷比僅有7個月左右,處於歷史較低水平。

中西部:合肥武漢領銜 長沙房價最親民

在中西部的省城中,房價比較高的主要是在中部的幾個省城,包括合肥、武漢、鄭州和南昌。其中合肥以11503元/平方米位居中西部首位,同比漲幅更是達到47.69%,在所有省會城市中名列第一。

房價上漲過快、過高,也引起當地政府部門的擔憂。根據當地媒體報道,6月21日,合肥市土地管理委員會第五次主任會議在政務會議中心召開,合肥房產局、招商局、土地局、財政局等近20多部門參加會議。會上明確合肥不會出臺限購政策,但是會出臺差別化信貸政策,首付門檻提高,地王一個月內付清地款。

在合肥之後,武漢以11157元/平方米位居第二。作為中部地區的中心城市,武漢的教育、醫療資源在全國名列前茅,例如以華中開頭的大學基本都集中在武漢。在今年以來二線城市的快速上漲過程中,武漢的增速也達到了15.76%,在所有省會城市中位居第三。

在武漢一家金融機構上班的李小姐一直心儀位於武漢二環邊的樓盤中建南湖一號,“之前沒開盤的時候說大概1.2萬,三月份開盤均價1.35萬,還日光,四月底又有開盤的,均價已經1.萬了。”

另一個人口大省河南的省會鄭州,目前房價已經達到了9973元/平方米,很快就要突破萬元大關。早在2010年末,河南省的戶籍人口就超過1億人。盡管有1000多萬人口流向了沿海發達地區,但本省常住人口還有9000萬左右,城鎮化還有很大的空間,這其中,鄭州將可能吸引大量的人口進入,因此近年來鄭州的房地產市場也被廣為看好。

相比之下,同為中部省城的長沙房價要“親民”很多,目前長沙的房價仍在“6字頭”,為6565元/平方米,僅為合肥的57%,武漢的59%,這個價格甚至不如江浙和福建的很多縣城。

根據第一財經的統計,在城鎮居民可支配收入方面,2015年長沙這一數字達到了39961元,位居中西部省會城市、直轄市第一位,比合肥高出近8000元,與不少沿海發達城市相當。易居研究院的報告顯示,去年長沙的房價收入比僅為5.2,在所有的省會城市中最低,由此可見長沙的房價有多麽“親民”。

一個城市的房價與當地的經濟發展水平緊密相關。但這並不等於說,房價越高,經濟發展水平就越好,競爭力就越強;房價越低,經濟發展就越差,城市競爭力就越弱。例如,目前南京的房價超過了廣州和杭州,但南京的經濟發展水平、就業機會和收入水平仍與一線城市廣州有不小的差距。在新興產業發展、收入水平方面也明顯不如同處長三角的杭州。

恰恰相反,一個較為合理的房價水平,有利於為當地的實體制造業提供較好的外部成本環境,區域經濟也得以快速發展。以長沙為例,數據顯示,2006年長沙GDP總量僅位列全國第二十八,但到2015年,長沙GDP已躍居全國各大城市第十四位,9年間上升了14位。這其中當地主打產業裝備制造業、文化產業、醫藥、汽車等做出了相當大的貢獻。

這其中,在裝備制造業方面,近年來長沙湧現出了三一重工、中聯、山河智能等在國內響當當的裝備制造企業,而制造業就需要大量的產業工人,需要較為合理的外部成本環境。

再比如,位於長三角的杭州,自2010年之後房價幾無上漲,甚至一度出現明顯下跌,目前房價也低於南京、廈門等二線城市。但恰恰是近幾年,杭州的信息經濟快速增長,去年以來經濟增速在沿海主要城市中位居榜首,多個指標甚至超越了一線城市廣州。

值得註意的是,杭州和長沙作為省會,近年來在經濟快速增長同時,都吸引了大量的人口進入,並不缺少需求。這兩個城市的一大共同點是,近幾年土地供應十分充足。這也說明,目前房價上漲壓力較大的二線城市應當根據市場需求,及時增加土地供應,才能使得房地產保持在平穩健康的水平,為區域經濟發展提供較為合理的外部綜合成本環境。

此外,雖然省會城市作為所在省份的核心城市,聚集了所在省份最好的教育和醫療文化等各種公共資源,但仍有不少省會由於供應量過大,目前仍處在去庫存的階段,在今年以來一二線城市房價上漲的過程中,這些省會仍處於下滑或不溫不火的水平。

從漲幅來看,目前長春、烏魯木齊、西寧和銀川四個省城的房價同比出現下跌,沈陽同比也僅增長了0.67%,西安上漲了0.39%,這些城市大多來自能源重化省份或西部地廣人稀省份,供應過大,人口流入緩慢,面臨著不小的去庫存壓力。

各省會城市房價一覽(數據來源:中國房價行情平臺)

|

排名 |

城市名稱 |

省份 |

平均房價(元/平方米) |

同比上年 |

|---|---|---|---|---|

|

1 |

南京 |

江蘇 |

20,956 |

+19.94% |

|

2 |

廣州 |

廣東 |

20,712 |

+9.08% |

|

3 |

杭州 |

浙江 |

18,516 |

+7.20% |

|

4 |

福州 |

福建 |

15,745 |

+12.62% |

|

5 |

合肥 |

安徽 |

11,503 |

+47.69% |

|

6 |

武漢 |

湖北 |

11,157 |

+15.76% |

|

7 |

濟南 |

山東 |

10,736 |

+9.93% |

|

8 |

鄭州 |

河南 |

9,973 |

+9.00% |

|

9 |

南昌 |

江西 |

9,220 |

+3.77% |

|

10 |

石家莊 |

河北 |

9,018 |

+8.11% |

|

11 |

蘭州 |

甘肅 |

8,721 |

+4.60% |

|

12 |

昆明 |

雲南 |

8,218 |

+1.03% |

|

13 |

成都 |

四川 |

8,179 |

+1.00% |

|

14 |

太原 |

山西 |

8,043 |

+3.29% |

|

15 |

海口 |

海南 |

7,654 |

+2.62% |

|

16 |

哈爾濱 |

黑龍江 |

7,484 |

+5.12% |

|

17 |

南寧 |

廣西 |

7,181 |

+2.48% |

|

18 |

沈陽 |

遼寧 |

7,142 |

+0.67% |

|

19 |

西安 |

陜西 |

6,966 |

+0.39% |

|

20 |

烏魯木齊 |

新疆 |

6,604 |

-3.61% |

|

21 |

長沙 |

湖南 |

6,565 |

+3.65% |

|

22 |

呼和浩特 |

內蒙古 |

6,512 |

+2.65% |

|

23 |

長春 |

吉林 |

6,451 |

-3.71% |

|

24 |

貴陽 |

貴州 |

6,334 |

+5.09% |

|

25 |

西寧 |

青海 |

5,722 |

-0.71% |

|

26 |

銀川 |

寧夏 |

4,965 |

-1.57% |

“B牌城市”哪家強:深圳經濟超萬億,這四市讓省城壓力有點大

在中國,行政資源配置對一個城市經濟發展至關重要,而體現一個城市行政配置能力的形式有很多種,城市車牌號就是其中一個。

1994年7月1日,公安部正式在各省、自治區、直轄市及計劃單列市,對新車和試點地區啟用92式機動車牌證。1992年之前的牌照是“省份+兩位數字(地區代碼)+5位數字”,92式牌照是“省份簡稱+一個英文字母(市代碼)+5位數字”。後來由於容量不夠,數字中又加上了字母。

按照英文字母排序,省會無一例外都是A,當時各省、自治區內的第二大城市,基本都被掛上了B牌。也就是說,在某一個省里,如果你生活在“B牌城市”,那麽這個城市的重要性可能僅次於省會,甚至與省會同等重要。而衡量一個城市的重要性和地位,經濟發展尤其是GDP數量的大小是一個重要的指標。

標準排名日前發布的《中國B牌城市2015年GDP排行榜》顯示,在26個擁有B牌城市(直轄市不計,雲南無B牌城市)中,粵B深圳經濟總量最高,是唯一一個突破萬億大關的B牌城市;青島、大連、唐山、包頭的GDP都超過了省城。

深圳總量第一

從區域經濟發展角度來看,東部發達省份往往存在雙中心,也就是人們常說的“雙城記”,比如廣州與深圳、蘇州與南京、青島與濟南、大連與沈陽等。尤其是現有的5個計劃單列市:深圳、廈門、寧波、青島和大連,行政級別上都是副省級城市,經濟增速發展較快,其在省內的地位甚至與省會城市並駕齊驅。

根據《第一財經日報》統計,這5個計劃單列市中,有4個城市為B牌城市,分別是粵B深圳、魯B青島、浙B寧波和遼B大連,只有廈門是個例外。

在福建,閩B不是副省級城市廈門,也不是經濟總量第一的泉州,而是經濟總量僅位列福建第7的莆田。這是因為福建的車牌號是按照順時針方向排列,自福州而下到莆田,再到泉州(閩C),到廈門(閩D)、漳州(閩E)),這樣的排列方式其實是個很不錯的選擇。

四個B牌計劃單列市經濟總量位居所有B牌城市前五名,其中粵B深圳GDP達到了17503億元,遙遙領先其他B牌城市。這也是目前全國10個GDP過萬億的城市中,唯一的一個B牌城市。當然,隨著經濟的發展,2016年,青島很有希望成為第二個進入萬億俱樂部的B牌城市。

有4個B牌城市的經濟總量甚至超過了所在省會,分別是青島、大連、唐山和包頭。這其中,魯B青島所在的山東半島現在是山東省內經濟最為發達的地區,去年青島經濟總量比濟南多出了一半,而濟南不僅不如青島,也不如煙臺,僅位列山東第3。也正是如此,過去很長一段時間,不少外商誤以為青島是山東的省會。

青島、大連和唐山GDP都位居所在省第一,但蒙B包頭GDP在內蒙古排第二,卻也超過了自治區首府呼和浩特,因為呼市GDP只位列內蒙古第三。那麽內蒙古GDP第一的是誰?鄂爾多斯(蒙K),這個進入新世紀後因煤炭能源而迅速崛起的城市,去年全市地區生產總值4226.1億元,仍領先包頭和內蒙古不少。

不過,即使如此,包頭作為國家重要的基礎工業基地和“較大的市”,在上個世紀90年代初全國百萬人口的大城市還不多的情況下,包頭市區人口就已突破了百萬人口大關,成為內蒙古首個市區人口突破百萬大關的城市,B牌可謂實至名歸。

從各個B牌城市GDP總量在省內的位次來看,有4個城市位居全省第一,有11個城市位居全省第二,有3個城市位居全省第三。應該說這些城市的經濟發展與所處的B牌是基本相適應的。

比如蘇B無錫,1949年之後也做過省級行署中心,發展勢頭一直強勁。在改革開放後,靠近上海的蘇南地區憑借外向型產業的發展,經濟也隨之高速發展,多年來蘇州(蘇E)和無錫GDP分列江蘇一、二位,身為副省級省會城市的南京只能屈居第三。只是近年來,在外向型城市發展受阻後,省城因內需、行政資源等各種要素發展更快之後,南京才在2014年首度超過了無錫。

B牌城市的變化

另外,B牌城市不僅僅是看GDP總量,也跟其市區人口規模、歷史地位等因素有關。湘B株洲雖然經濟總量位列湖南第五,但是株洲可是南方最重要的的鐵路樞紐之一。再比如,黑B齊齊哈爾作為老省會,雖然經濟總量僅列第四,晉B大同僅位列山西第五,但這兩個城市均是80年代所批準的“較大的市”,市區人口均在所在省份中名列第二。

當然,也有不少B牌城市“寫滿”了失落。例如豫B開封,在2015年河南省內各地GDP排行榜中,這座昔日的河南省會城市僅排在省內第13位。雖然過去了半個多世紀,但直到今天開封市民對省會遷址仍耿耿於懷。“如果省會不搬走,開封肯定不會像今天這個樣子”,這是不少人的共同感嘆。這種心境之下,曾經的“豫老二”在全省17個地市中的位次連連下滑,至今人均GDP只位列全省第13位。

中國社科院城市發展與環境所原所長牛鳳瑞此前就對《第一財經日報》分析,當初省會搬遷是交通區位和行政治理因素決定的,老省會城市的發展滯後固然有歷史和行政管理的因素,但也跟他們自身的努力、開放程度、當地領導的開放意識、執政水平、發展經濟的自主性等有關。

另外,B牌城市也不是一成不變的,在四川和雲南,B牌城市就發生了變化。比如,重慶直轄前,川B重慶一直是重工業基地。1997年重慶直轄後,原來川G綿陽得到了川B牌照,作為“軍轉民科技興市”試點、全國科技創新區域試點,川B綿陽被譽為“中國西部矽谷”,國防科技與軍工企業轉型相對順利,是目前四川的第二大城市。

而在雲南,已經找不到雲B的車牌了。雲B本是東川市的車牌號。東川市依托“千年老礦”東川銅礦而興,在東川礦務局之外又設立了一個地級市政府來管理社會。東川行政地位顯赫一時無奈終因資源枯竭又無存續產業,1998年12月6日,國務院對雲南省的區劃調整申請作出批複:“同意撤銷地級東川市,設立昆明市東川區”。雲B也從此消失。

標準排名研究院分析認為,行政區劃代碼、電話區號、車牌字母排序跟經濟實力有著某種對應關系,但並不是很嚴格,其中也有按設立地級市的先後順序排列的。三十年河東,三十年河西,如今,中國城市發展已經呈現出一種嶄新格局。我們已經很難再用車牌字母排序來套版中國城市新秩序了。

中國B牌城市2015年GDP排行榜

(資料來源:標準排名及各地統計局)

多地突出“省會引領” 省城為何跑得更快?

作為所屬行政區域的政治、經濟、文化、交通中心,省會城市往往具備了該省最好的教育和醫療等公共資源,在新一輪的發展中,省會城市的引領派頭作用日益凸顯,多個地方均提出要突出省會引領作用。

多地突出省會引領

2月6日,福州市創新發展大會在海峽會展中心召開。會上,福州市發布推動新一輪經濟創新發展十項政策,包括49條措施。

十項政策包括加快福州市總部經濟發展的八條措施、扶持企業技術改造的五條措施、扶持企業技術研發的四條措施、扶持工業企業創建品牌的兩條措施、扶持企業上市的五條措施、鼓勵引進高層次人才的七條措施、加快現代職業教育發展的五條措施、扶持“雙創”工作的七條措施、加快物聯網產業發展的三條措施、加快大數據產業發展的三條措施。

會上,福建省委副書記、福州市委書記倪嶽峰說,只有以更高的標準來要求,進一步鼓足精氣神,才能在全省發展中繼續發揮引領作用。福州要當好帶動全省經濟社會發展的排頭兵。

此間的一大背景是,改革開放以後,福建經濟重心一直在閩南泉廈地區,省會福州在經濟總量上不如民營經濟發達、重商主義氛圍最濃厚的泉州,在城市影響力和輻射力方面,又不如作為經濟特區和副省級城市的廈門。再加上與閩南三角洲緊挨著的閩西龍巖,福建經濟“南重北輕”的格局一直頗為明顯。

廈門大學經濟學系副教授丁長發對第一財經分析,改革開放後,福州的商業氛圍一直不如閩南的泉州、廈門,計劃經濟思維比較嚴重,“比如以前福州當地很多高校畢業生,畢業後首選是從政,思想相對保守一些。”

在這種背景下,這幾年福建省正在下大力氣發展閩江口經濟,通過福州新區、自貿區建設帶動閩江口乃至福建中北部的發展。這幾年,省會福州的經濟也保持較快增長。

與福州相似的還有濟南。在山東省內,省會濟南的GDP總量多年來一直排在青島和煙臺之後,僅位居第三。濟南的GDP總量占山東省的比例僅為9.73%,是27個省會城市中最低的。

據山東媒體報道,在日前召開的山東兩會上,山東省委常委、濟南市委書記王文濤說,從區位上看,濟南北面是京津冀城市群,南面則面臨著南京、合肥這些城市的強勁壓力,西面的鄭州不久前被確定為國家中心城市,是個很大的刺激,以鄭州為核心的中原城市群還包納了山東兩個市。“山東沒有形成‘峰’,中間就會形成塌陷。”

王文濤認為,資源向大城市集中是區域發展的階段性特征,要先集聚再產生輻射帶動作用。未來各省間的競爭,就是城市群的競爭,或者說是核心城市的競爭。因此,他建議舉全省之力推進“省會戰略”,對山東的發展,對解決山東“群山無峰”的現狀來講至關重要。

在廣東,日前廣東省省長馬興瑞提出,要讓廣州這臺全省最大的“發動機”開足馬力,必須讓廣州擁有與副省級城市相配套的審批權限、監管權限和責任權限,真正把全市各區聯合聯動起來,變成一個並聯的“發動機”,進一步提升城市綜合競爭力,把廣州打造成為華南經濟中心、科技創新中心和國際樞紐中心。廣州要做大做強國家重要中心城市地位,努力在全省發揮“龍頭”作用。

省會占比不斷提高

在中國經濟進入到新階段後,省會城市所擁有的各種優勢正在凸顯。省會城市的發展也較普通地級市更快,多數省會城市在全省的比重也日益提高。

以福州為例,數據顯示,2016年福州市GDP總量突破6000億元,在福建省內僅次於泉州。從近三年來的數據看,福州市GDP與泉州市差距由2014年的564.19億元縮小到2015年的519.63億元,並進一步縮小到2016年的448.86億元,差距縮小幅度加快。

在江蘇, 2006年,南京GDP只相當於無錫的82.6%,相當於蘇州的57.6%。但到2016年,南京已經超出無錫一個身位,是蘇州的67.87%。

此外,相比2010年,2015年武漢占全省比重從34.9%提高到36.9%,成都從32.85%提高到35.88%;貴陽從24.42%提高到27.53%,合肥從22.04%提高到25.72%,省會城市明顯跑贏了非省會城市。

為何省會城市的占比不斷提高,為何省會城市的發展空間更大?有幾個方面的原因,一是在2008年以後的4萬億投資大潮中,基建投資占據了很大的一部分。貴州省社科院城市經濟研究所所長胡曉登說,在近幾年的基建大潮中,直轄市、省會城市具有天然的優勢,比如高鐵,一般都是以省會城市為中心展開的,很多重大投資項目也都會選擇在省會投資。

隨著高鐵、城際鐵路、城市軌道交通的建設,省會城市對周圍人口的吸引力也越來越強。例如目前武漢到周圍的鹹寧、鄂州、孝感等城市均有便捷的城際軌道相連。來自鄂州的楊先生說,一到周末,大量的鄂州人會跑到武漢來消費,周日下午坐城際列車回去。“這對我們鄂州的商業消費產生了較大的沖擊。”

不光是基建投資,在產業發展過程中,一些大企業在全國布局的時候,也往往會選擇進入省會城市。尤其是中西部,只有省會城市才擁有便利的大型機場,而便利的交通對大企業的發展十分重要。

另一方面,在經濟發展進入到轉型升級新階段後,省會城市所擁有的科教文化、地理交通等各種資源優勢逐漸顯現出來。

江蘇省社科院區域現代化研究院副研究員王樹華認為,省會城市的科教文化資源雄厚,各種高端生產要素在省會城市的聚集度比較高。在經濟轉型升級的過程中,產業、價值鏈由低端向中高端邁進的過程中,一些高端要素資源必須要配套,在這個過程中,省會城市比非省會城市往往更有優勢,省會城市的服務業占比也會比較高,具備了更強的輻射周邊地區的能力。

不過,丁長發也提醒,省會城市不能只有服務業,而忽視了相應的產業鏈打造。因為如果周邊地區沒有發達的制造業體系,那麽生產性服務業也就沒有服務的對象。

以福州為例,丁長發說,福州以前的東南汽車、冠捷電子等都一度發展不錯,但後來整個產業鏈沒有並做起來,生產性服務業發展也受到影響。他認為,福州的土地面積很大,所以未來福州的土地價格能否維持在相對合理的水平,降低融資、物流成本及各種隱性成本,為包括福耀玻璃、東南汽車等在內的實體制造業的壯大創造良好的營商環境十分重要。

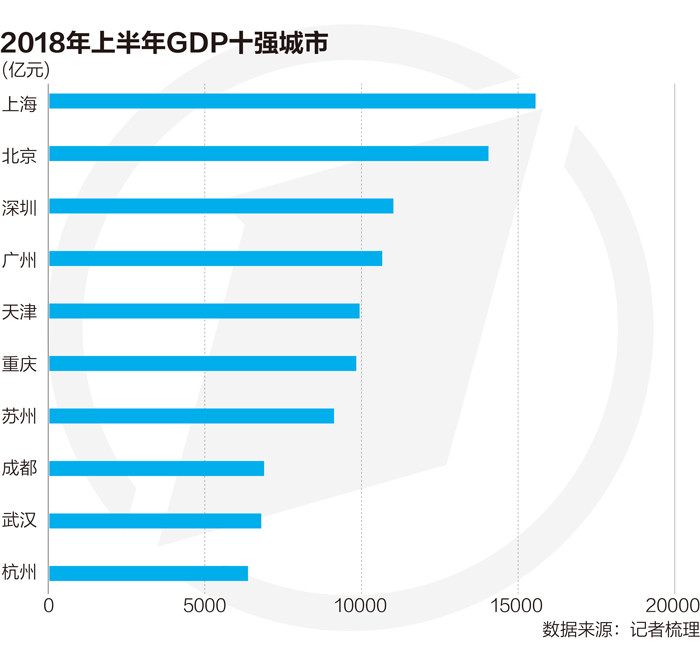

城市經濟半年報:北上廣深GDP齊過萬億 中西部省城來勢洶洶

隨著全國上半年宏觀經濟數據的出爐,各地也陸續發布自己的經濟半年報。

第一財經記者梳理29個重點城市半年報數據顯示,上半年,北上廣深四大一線城市GDP均已突破萬億大關。此外,憑借在高鐵、科教和文化等方面的優勢,中西部省會經濟持續快速增長。

四大一線城市半年GDP全部過萬億

今年上半年,北上廣深是僅有的四個GDP上萬億元的城市。2017年上半年,廣州和深圳的GDP分別為9891億元和9709億元,因此,今年也是四大一線城市首次半年經濟數據集體跨越萬億大關。

其中,領頭羊上海上半年GDP達到15558億元,這也是上海半年GDP首次突破1.5萬億大關,北京以14051億元緊隨其後。

位列第三的深圳GDP突破了1.1萬億,增速達8%,在四大一線城市中領跑。投資的增長對深圳經濟的拉動作用較大。上半年,深圳全市固定資產投資增長22.0%。其中,房地產開發投資增長16.7%,非房地產開發投資增長26.4%。

在連續27年GDP位居第三之後,2016年,廣州GDP首次被深圳超越,退居第四。今年上半年,廣州與深圳之間的差距進一步拉大。

今年一季度,廣州經濟實際增速僅為4.3%,遠低於北上深。到上半年,廣州經濟總量達10652億元,實際增速回歸,由4.3%擴大為6.2%。

上半年廣州落後深圳356億元。而深圳向來有前低後高的特點,上半年經濟數據占全年的比重較低。據此推算,廣深之間的差距全年將可能達到千億以上。

但是,廣州第四的位置還是比較穩固的。緊隨其後的天津、重慶、蘇州等追趕者在短期內基本沒有超越廣州的可能。

標準排名城市研究院院長謝良兵分析,創新驅動正在成為各城市經濟轉型、新舊動能轉換的主要抓手。城市之間的競爭也已經變為了傳統產業與新經濟之間的比拼。北上廣深四大一線城市倚靠新經濟等創新驅動,優勢仍十分明顯。

國家統計局數據顯示,上半年中國經濟結構繼續優化,最終消費支出對經濟增長的貢獻率為78.5%。謝良兵說,對於中產階層聚集、消費升級欲望強的一線城市,內需的拉動效應更為明顯。

例如,深圳市統計局數據顯示,規模以上營利性服務業中,互聯網和相關服務業營業收入增長37.3%,軟件和信息技術服務業增長16.7%,租賃和商務服務業增長16.5%。

與此同時,位列五、六位的天津、重慶上半年GDP增速明顯放緩,分別為3.4%和6.5% 。從總量上看,2017年上半年,天津、重慶與廣州的差距分別為506.41億元、747億元,今年上半年則分別擴大為725.38億元、831.39億元,差距拉大。

但從產業上看,過去幾年,在工業經濟的帶動下,天津和重慶連續多年實現經濟高速增長,現階段,津渝要從高速增長轉向高質量增長,增速必然隨之放緩。

重慶市統計局就分析指出,目前全市經濟已經由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,經濟發展的不平衡不充分問題仍較突出,提質增效任務依然艱巨。

廣東體改研究會副會長彭澎也對第一財經記者表示,北上廣深作為新經濟比較發達的區域,受產能過剩、去產能的影響比較小。而津渝在經過多年的高速增長之後,基礎設施日趨完善,投資空間逐漸飽和,增長的動力也就慢慢下降,在產能過剩的情況下,逐漸進入到轉換增長動力的階段,因此增速降低也十分正常。

中西部省會虹吸效應強

從GDP實際增速來看,在第一財經記者統計的29個重點城市中,共有8個城市的增速超過8%,除了第三名的福州來自東部沿海之外,其他7個城市均為中西部的省會城市,包括昆明、南昌、鄭州、成都、武漢、西安和合肥。其中,除了昆明和南昌,其他5個城市上半年的GDP都已超過3000億大關。

武漢、成都和西安是大區中心城市,也是國家中心城市;鄭州是戶籍人口第一大省河南的省會,也位列國家中心城市行列;合肥是中部人口大省安徽的省會。這些城市作為強省會,近幾年集聚人才和資金等資源的能力越發突出。尤其是2008年以來,高鐵建設基本都是以省會為中心展開的。

謝良兵說,高鐵虹吸效應導致作為強二線城市的省會聚集優勢明顯,首位度加強。經濟增速靠前的城市,基本都是新的高鐵樞紐城市。

同時,區域經濟發展多是以省會城市作為龍頭,帶動整個城市群乃至整個省份的發展。尤其是與沿海省份大多擁有雙中心乃至多中心的格局相比,中西部省份大多是以省會為單中心的結構。

可以說,中西部的省會集聚了全省最好的教育、醫療、交通、文化等資源,在人口加速向都市圈、大都市轉移的情況下,城鎮化率較低的中西部大省的省會,擁有巨大的發展潛力。從去年開始的人才爭奪戰來看,這些城市都取得了不錯的成績。

例如,今年以來,西安大力推行戶籍新政、實施“人才爭奪”戰略,截至2018年8月1日9時30分,西安市市外遷入人口559416人,其中博士研究生以上學歷人才1005人,碩士研究生人才17237人。

2017年,鄭州市市域城市建成區面積達到830.97平方公里。與2016年相比“長大”了86.2平方公里,同比增長高達11.6%。

河南大學中原發展研究院院長耿明齋對第一財經記者分析,鄭州人口快速增長,城市高速擴張,主要因素是河南人口規模很大,但城鎮化水平又相對滯後,到2017年才剛突破50%,比全國低了8個百分點。但這也意味著發展潛力很大,目前河南處在高速城鎮化的階段,使得各種要素不斷向鄭州集聚。

此外,隨著經濟發展進入到產業結構調整和轉型升級的階段,對科教、人才的需求和依賴也越來越大。在這個過程中,省會城市所擁有的科教文化和高端生產要素的優勢要比非省會城市突出很多,加上省會城市本身服務業占比較高,也更有利於服務產業的轉型升級。

數據顯示,去年包括合肥、鄭州、西安、武漢等強省會城市的高新技術企業數量增長十分迅猛,直追東部經濟強市。

而東部沿海地區的一些經濟總量較大的普通地級市,受制於外貿出口影響,經濟增速相對要遜色不少。包括蘇州、佛山、無錫、常州等外貿大市增速就明顯低於上述中西部強省會。比如,去年上半年佛山GDP總量還領先鄭州160億,到今年上半年,鄭州已經超過佛山135億。

中山大學嶺南學院教授林江分析,如今,區域經濟發展更強調的是地方政府對各種資源的整合能力,像東莞、佛山這樣的普通地級市很難有省會城市那樣具備對土地、科技等各種資源的整合能力,因此被中西部的強省會趕超也實屬正常。對這些東部沿海的經濟大市來說,未來仍需加快產業轉型升級、產品創新,繼續發揮制造業方面的優勢。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:楊小剛

Next Page