「如果市場正常的話,我認為2012年的BDI指數(波羅的海乾散貨綜合運價指數)在2500點以上。我相信春意盎然的博鰲會給航運業帶來暖 春。」在11月3日舉行的中國遠洋第八屆海運年會上,中國遠洋集團董事長魏家福在講台上仍是一貫的樂觀風格,他甚至將目前的航運業低迷期視為「機遇」。

但台下瀰漫著深深的寒意。當主持人提出「干散貨、集裝箱、油輪、特種船等各子行業哪個率先復甦」的問題時,參會的700餘名航運界人士默契地選 擇了「特種船」;主持人再提問「如果手持資金,更願意投資哪個船型」,答案仍是「特種船」;在判斷「航運業何時才能復甦」時,多數人選擇了「2014 年」。

「今年是個特別糟糕的年景。」一位來自山東海運的參會者邊按著答案提交器,邊苦笑著說,「特種船隻是退而求其次的選擇;如果真的可以選,不如選 擇放棄航運業。」在預測2012年的BDI區間時,他和大多數人一樣選擇了1000點-2000點——馬澤華亦「保守」地選擇了這一區間。

今年8月剛剛繼任的馬澤華,在此次海運年會上接受了財新《新世紀》的專訪。他坦言:「和2008年突如其來的金融危機相比,當前的困難更加可 怕。各國政府在上一輪危機時都積極救市,所以2010年市場得以強勁復甦;但目前的困難,一是航運業供給嚴重失衡,二是美元量化寬鬆政策以及全球通脹趨勢 使中國遠洋的成本壓力巨大。」

業內分析師普遍認為,由於歐美經濟復甦前景不明,集裝箱運輸在今年四季度需求好轉的希望渺茫,運價難有起色;同時由於缺乏真實需求,鐵礦石價格加速下滑,干散貨業務亦難好轉。

對所有航運公司而言,這都是一個漫長而寒冷的冬天。而中國遠洋尤其困難:由於航運市場繁榮階段舉措過於激進,現在正面臨著嚴重的供給過剩危機。 其上市子公司中國遠洋(601919.SH)繼中報虧損27億元後,三季度再次累計虧損48億元,並已作出全年虧損的業績預告。馬澤華該怎麼辦?

集裝箱「囚徒困境」

「集裝箱船隊是中遠集團中最重要的船隊,是我們的重中之重。目前我們面臨一些困難,主要還是供大於求比較嚴重。」馬澤華在接受財新《新世紀》記者專訪時說,中遠正以馬士基(Maersk)為標竿,努力提高公司的服務和管理水平。

馬士基目前佔有世界集裝箱航運市場17%的份額,有500多艘集裝箱船以及150萬個集裝箱。而截至9月30日,中國遠洋集裝箱船隊規模是155艘,運力為66萬個集裝箱。規模上兩者差距甚遠,且面對如今運力過剩的市場環境,馬士基還宣佈了震驚業界的「大船戰略」。

今年2月,馬士基宣佈擬斥資57億美元,逐批建造30艘迄今最大的1.8萬標準箱(TEU)集裝箱船,這些巨無霸將在2013年至2015年交 付,投入亞歐航線。經歷大約兩年的VLCS(巨型集裝箱船)訂單沉寂後,海洋霸主馬士基的超級訂單是否會引出新一輪的造船競賽?此外,10月24日,馬士 基還一改過去一週交貨的慣例,推出了「天天馬士基」服務,每天從亞洲四個主線港(寧波、上海、鹽田、丹戎帕拉帕斯)將貨物運往歐洲的三個主線港(費利克斯 托、鹿特丹、不來梅),並大膽承諾對超時運輸予以補償。

「建造大型船舶和加強航線密度,是馬士基對集裝箱規模效應戰略的不同舉措。」國信證券航運分析師鄭武對財新《新世紀》記者稱。

在國內,中海集運(601866.SH)已經應戰。中海集團總經理許立榮對外表示,現在是買船的最佳時期,船舶大型化已經明朗,他們的戰略也將據此調整,進行低成本擴張。10月27日,中海集團宣佈斥資11.3億美元購入了12艘1萬標準箱集裝箱船。

「中遠說要學習馬士基,那戰略上是加強大型船舶建造,還是加大航線密度,現在還看不清。」鄭武分析說。

「航運業一邊喊著供給過剩,一邊不斷加大運力投放,這是一個『囚徒困境』。」北京某大型基金分析師向財新《新世紀》記者表示,「別人擴張,你不能不擴張,不然規模小、資金鏈弱的航運公司就會被逐漸吞噬。」

據招商證券數據,目前全球集運船隊規模達1494.6萬標準箱,同比增長10.5%。集運船隊在手訂單佔運力比重為29.9%,而20年以上老 船僅佔總數的5%,拆解老船緩解運力過剩的空間很小。2011年交付的新船中,8000標準箱以上的大船佔比約61%,多數投入到歐美各大航線中,給航運 市場再添壓力。

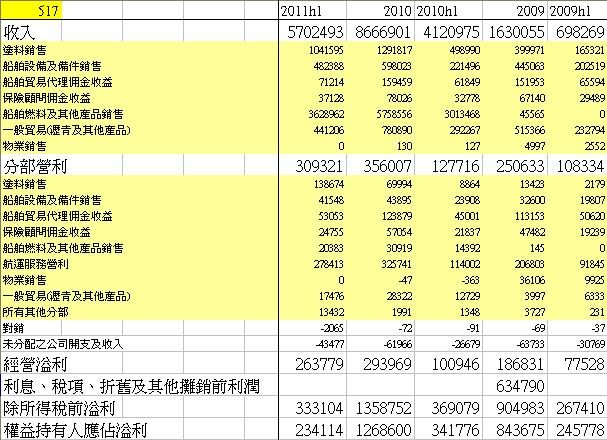

在這樣的內外包抄之下,中國遠洋頗有些進退兩難。公司2011年三季報顯示,前三季度中國遠洋集裝箱業務貨運量為189萬標準箱,同比增長 14.2%,但集裝箱總收入僅為90.9億元,同比下降21.3%。中國遠洋解釋說,這是由於國際經濟貿易環境不穩定,歐債危機和局部地區戰爭動亂造成旺 季不旺。

目前在中國遠洋的主營業務收入中,集裝箱佔53%。鄭武說,相對於集裝箱,干散貨業務的跌幅更狠,因而集裝箱業務佔比此消彼長,令中遠上下視其 為「重中之重」。他透露,中國遠洋內部對明年BDI指數的預測也是「1000點到2000點之間」,干散貨翻身困難,因此更注重集裝箱市場的機會。

對於競爭對手的「大船戰略」,馬澤華顯然不打算應戰,他對財新《新世紀》記者表示,「中遠的集裝箱船隊還是應堅持穩健發展策略比較好。雖然很多 船東都在訂造新的大型集裝箱船舶,這樣每個船承擔的成本會降低,但裝不滿的話,費用更高。」他強調,「中國遠洋要深化精益管理,嚴格運費管理。」

一位熟悉中遠集團的人士向財新《新世紀》記者透露,管理集裝箱業務是馬澤華之所長,「他曾在上海遠洋運輸有限公司(下稱上遠)工作數年,上遠即以船舶管理穩健見長,馬澤華的個性風格也是如此。」

「面對集裝箱航運的競爭格局,中國遠洋有點被動迎戰。短期內其在運力投放方面無法和馬士基對抗,同時又沒法跟著比拚航班密度,只能選擇實行內部精細管理,進一步拓展客戶。」深圳一家基金的分析師向財新《新世紀》記者表示。

在集裝箱運力方面,中遠的目標是在2012年達到74萬標準箱,2013年83萬標準箱,2014年85萬標準箱。「預計今年全年集裝箱虧損25億元,如果明年下半年運價能有效回升至2011年年初水平,公司集裝箱業務有望盈虧平衡。」中金公司在近期報告中預測。

「航運市場就是這樣,市場好壞的時候,利益訴求都各有不同,誰都不想在市場復甦的時候,慢別人一拍。」一位老航運人如是說。但現在的中遠可選的戰略空間很小,這是過去幾年的激進策略帶來的後遺症之一。

干散貨業務重組

「干散貨是我們的傳統優勢,我們擁有世界上最大的干散貨船隊,但目前『毛病』太多。」馬澤華向財新《新世紀》記者坦承。他指出,干散貨業務的弊病是,「2007年至2008年租入船多了點,隨著市場回落,帶來了很多麻煩。」

麻煩從今年七八月開始,當時,扣船風波(參見本刊2011年第35期「中遠『裸奔』到何時」),一度讓中遠陷入「背信棄義」的輿論漩渦之中。船 東扣船的導火索是中遠涉嫌拖欠船隻租賃費用,但根源則追溯至中遠在2008年航運鼎盛時期錯判形勢,在現貨和期貨市場都大量買入鎖定費用的租船合約,如今 大型貨輪的租金已跌幅過半,中遠因此大傷元氣。中遠中報披露干散貨業務同比下滑27%,虧損26.6億元,被市場冠以「賭王」之名。

「以前中國遠洋過於專注市場波動,捕捉租入租出的差價。當時是給我們帶來不錯的業績收入,但成功的經驗有時間和條件的限制,失敗的教訓卻有規律性的東西。」馬澤華表示。

中遠散貨運輸有限公司副總經理何應傑對財新《新世紀》記者補充說,「以前我們的大方向是控制船,就是以租入和自有船舶,擁有一定的運力規模。隨 著2003年到2008年市場上升,這種經營模式確實給中遠帶來巨額利潤。但航運市場千變萬化,到了市場低迷期我們的業績就大幅回落。」

「在干散貨市場上,中國遠洋曾一度偏好波段操作。」萊輪航運諮詢(上海)有限公司副總經理黃小斌亦對財新《新世紀》記者表示。穩健的操作是,在 租船同時,反向在期貨市場往外放一條船。如果市場漲起來,租船市場會賺錢,但期貨市場會虧錢,利潤空間不大。但要在波動中博弈獲利,就會按市場看漲或看跌 預期,朝同一方向操作。波段操作確實可以贏得巨額利潤,只不過金融危機來得如此快速迅猛,誰都沒有料到。

儘管很多業內人士承認,對於干散貨市場的策略需隨機而變,不能簡單地因為虧損就否定中國遠洋的成績,但殘酷的教訓之下,中國遠洋已經準備向日本同行學習更穩健的做法。

株式會社商船三井北京代表處首席代表中村羲光對財新《新世紀》記者表示,日本航運公司偏好穩健。「我們傾向於和大鋼廠合作,簽訂長期協議,所以在金融危機時受到衝擊相對較小。」

「我們需要向日本同行學習,他們一般都是鎖定風險,和大商社合作,追求穩定回報,不追求一時一地的暴利,這種成熟的經營理念值得我們學習。」馬 澤華向財新《新世紀》記者強調,「從長遠來說,我們要更加注重客戶,用貨和船平衡經營,有效控制風險。下一步在發展船隊時,會以滿足市場需求為出發點,規 劃性更強。」

「現在中遠的大戰略轉向平穩,這意味著未來幹散貨從追求市場高點變成追求穩定回報,經營策略和盈利模式都發生改變。」何應傑表示,未來控船將轉 向控貨,加大和貨主的合作,建立合營公司,更多運力會被長期合同佔用。「航運低迷期,我們會少虧或少賺,但高峰期肯定賺不到大錢。」

市場現在最關注的是,中遠如何將過去高價租船的成本降下來。在三季度業績說明會上,公司稱已將「實施低成本戰略,調整船隊和成本結構」上升為干散貨板塊的首要任務。

此次馬澤華對財新《新世紀》記者表示,「首先要把當時租入的高價船進行租約重組。比較高的租金通過金融和商業的手段延長租約,使得成本能夠平滑。這方面我們目前有很大進展。」

業內人士分析稱,所謂租約重組,是指在付款總額不變的條件下,將租期延長,這樣航運公司可以攤薄每年租金支出,降低成本,此前希臘船東就因為不同意這樣的重組協議與中遠發生糾紛。

在三季度業績說明會上,中國遠洋表示,如果明年BDI處於1500點—2000點之間,租入船仍會虧損。「租入船的成本是保密的,年限結構是平均租期十個月左右的船比較多,三至五年以上比較少,十年以上的更少。」

業界謹慎樂觀。一位參加業績說明會的分析師認為,「我們分析中遠租入船的成本至少在BDI指數2000點以上。不過好消息是干散貨租入船的數量一直在減少,此外公司對部分租入船進行租金重組,且公司表示明年沒有計劃擴大租入船規模。」

除了租約重組,中國遠洋還準備實施干散貨業務板塊體制改革,通過新設中遠散貨運輸總公司對現有三家散貨公司實行統一經營和管理。

「這次改革難度和力度很大,充滿變數。從今年6月底建立籌備小組,計劃年底完成重組,但到底效果怎樣,現在很難說。」知情人士對財新《新世紀》記者透露。

「公司就是選擇行業低迷期啟動整合干散貨,儘量減少改革對業務造成的影響。」上述知情人士表示。據中金公司分析,直至2012年BDI趨勢也不容樂觀,2013年起的運力增速將逐年放緩。

外界對於中遠的這次內部重組頗為關注。2008年,中遠集團曾對幹散貨業務進行過一次調整,當時只是在中國遠洋成立干散貨經營總部,由它經營中 遠散貨運輸有限公司(天津)、青島遠洋運輸有限公司、中遠(香港)航運有限公司的所有干散貨運力。但由於這個部門由三家公司經營人員兼任,並非實體公司, 各公司溝通不暢,平台運作幾個月後即告癱瘓。

一位業內知情人士告訴財新《新世紀》記者,中遠這一次整合是「要在三家公司之上成立實體公司」,承接干散貨所有資產,公司下設經營部門,對所有運力進行控制。原有三家公司保留,主要行使對自有船舶的管理職能。「難度之大可想而知。」他說。