- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

第一天然爆破研究 大廢柴筆記

From

http://faichai.blogspot.com/2009/03/blog-post.html

本廢曾經在2003-2004年間持有第一天然,當時看中的是低PE、高息及增長不俗,數據靚絕,當年的工業股仍有較高估值,只覺股價低得不合理, 認為是市場的其中一個best kept secret,買入遲早發達。記億中好像悶了很久然後少賺而走,結果當然是我沽出後炒上。

沽出已沒有研究,只是偶然查看業績。感覺上第一天然派息穩定,業績平穩,負債甚少,股價波動不大。後來重遇已經是因為研究1195的toxic derivative ,發現第一天然跟1195跟本廢曾研究的565非常類似,都是現金甚多,margin非常高,業績無論市況如何都穩步向上的”好”股。第一天然雖然中毒,但底子深厚(高現金),斷估不到會迅速爆破。

與 宜進利,聯洲系的不斷吸水的高負債爆破模式不同﹝本廢認為宜進利之爆導火線為收購先施錶行,以將虛幻營利化為現實﹞,與當年年海域化工的虛假現金與負債共 同增長技倆 (希望日後有時間再研究此課題)又好像不同。這次是淨現金爆破,爆的公司表面上又是運作多年的工業股,根本無跡可尋。這次可能是福清/福建股全面爆破的開 始。

本廢即管再研究一下第一天然上市後的年報,看看一個偽價值投資的(買入第一天然不放的散戶,除了以為自已是價值投資之外還有甚麼原因)散戶有沒有可能避開此劫。不選擇2008年的中期報告是因為年報的資料比較豐富。

基本資料

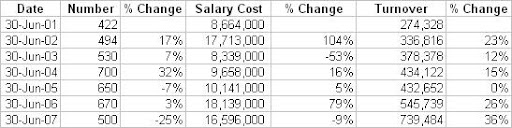

第一天然在2002年2月以每股0.73港元上市,發行200M股,集資146M。保薦人為日盛嘉富有限公司 (JS Cresvale)。招股文件在披露易網站已經找不到,只能找到創興證券的介紹。

集團的主要業務為生產及銷售各類型的冷凍海產及功能性食品(鰻魚)等等。主要出口到日本,美國為第二大市場,有少量內銷。

公 司的架構非常簡單,上市公司在百慕達成立,擁有一家BVI的中間控股公司,中間控股公司再擁有福清隆裕食品開發有限公司。公司07年前的所有業務均由福清 隆裕經營。另外還有一家香港的控股公司,作用不明。06-07年設立一家上海的商業企業,主要作內銷之用及另一家寧波的企業,爆破時仍未運作。

股價圖

上市至今的圖(取自yahoo)

三年週線圖 (取自AAstock)

一般圖表派應該會在穿支持位0.7或者穿50天線後止蝕離場,由於走勢從未轉好,應該不會再買。一般無知散戶應該捱不過08年的長命斜,就算不走亦不會加注,損失應該不會太大。唯有好股在手則泰山崩於前而色不變的自命價值投資(例如本廢柴)的投資者會逆市加碼。

損益表

以下是07的損益表

觀察:

毛利率持平,營業額增長補償中毒的損失,總體盈利略降。由於沒有同類的公司,很難證明公司的毛利率是否正常。 分銷成本略少。 公司單計借款260M,當年息6厘只是15M左右。現在借款利息25M,太高。其中10M的息可能是短期借款的利息,反映公司的財。但總體而言基本上很難認為有問題。 稅務費用正常,再看資產負債表,deferred tax很少,即公司真的將稅款都繳交給中國稅局。公司多年來繳交的所得稅款多達250M,既然我們知道公司的帳務很有問題,有可能公司連稅務文件都是偽造的。

再看看多年的損益表及相關的比較:

觀察:

營業額穩定增長,毛利非常穩定。 融資成本近兩年急升。 稅前盈利的比率不斷盈利下降。

結論:

從損益表很難看出公司有問題,唯一奇怪的是公司多年毛利始終平穩,但價值投資者眼中,可能會認為這是公司的市場專利,是公司的優勢。

資產負債表

以下是07年的資產負債表。

觀察:

現金非常多 ,但多數現金都不由上市公司持有。 銀行借款(長債及短債)由上市公司借入。不明白為何有8億5現金還要借貸。 Toxic Derivative及其他金融工具 由上市公司持有。 如果不計上市公司的AR,(估計為借給附屬公司的貸款),上市公司現金178M,負債403M,可能解釋了為何楊生一家人要潛逃。 上 市公司的AR很多,但consol後減少,表面正常。估計上市公司的AR應為包括對子公司的inter-comp。福清隆裕註冊資本為23M美金,另一間 新的FICE註冊資本10M港元,另一間未營業的廠註冊資本3M美金。inter-comp應為對BVI公司用作投資中國公司的貿款。 對營業額七億的公司而言,AP及存貨都比較少。

就一個價值投資者而言,只有第二點比較可疑。第一點對價值投資者來說可能是一個大大的加分。本廢柴認為基本是很難看出公司有問題。

由 於楊生已潛逃,估計在大陸公司的現金是虛構的。因此推斷營業額以至AR都可能是假的。估計AP及存貨的金額可能反映公司真實的經營規模。公司九成的業務是 出口,涉及外匯,海關,出口退稅等等,做假的難度照理應該比較大,但亦非全無可能。很多時候這些香港的上市民企,審計都由香港核數師負責,他們對外匯及海 關的文件及程序認識為零,只要有一套半套正規的文件,要蒙混過關應該不難。

如果本廢柴要做假帳,內銷應該比出口容易。只要虛構買家,寄回假的 Audit confirmation,再做假的銀行記錄就可以。起碼不用做假的海關及外匯文件。

另外,如果要做假帳,是不是該把AP也一併做了?存貨要做就可能比較難,畢竟公司做的是冷凍食品,應該可以人手點數。

員工人數

1. 員工數目似乎太少。 由於沒有業務相似的公司,很難直接比較。由於主要業務為生產,除非生產過程非常自動化或者單價很高,員工數目應很難少於1000人。但第一天然應該兩者皆 非。本廢曾經跟蹤的工業股,例如飛達(1100),亞倫國際(684),成謙聲匯等(2728),都最少有3000名員工。營業額相近的高雅國際 (907)有6000名員工。營業額較少的康大食品(834)有2300名員工。

2. 2006年及2007年員工數目與營業額增長不對稱。

有毒衍生工具

基本上1076中的毒跟1195一樣,都是先從德銀先收取一筆現金(1000萬美元),然後再按遠期利率指數決定以後的浮動費用。詳情可以David Webb 的toxic derivative一文。

David Webb 認為中毒的公司應該在服毒時不了解自己吃的是毒藥。本廢柴則認為有些公司(例如1076)可能清楚知道服毒對自己有百害只有一利,該一利就是即時的現金。 公司為甚麼需要現金?可能當時公司已在崩潰邊緣,沒有那1000萬美元就會即時爆破。再陰謀論一點,整件事件可能是小老千遇見大老千。楊生一家(大老千) 可能一早已決定要潛逃,既然有小老千(德銀)送錢上門,為甚麼不拿?

派息 (取自經濟通

)

派息穩定,派息比率20%-30%,記憶中息率保持5%左右,但05年公司的派息突然減少。雖然公司高現金但派息不多,但是基本沒有甚麼可疑之處。

公司上市多年的總派息為150M左右。楊生約持有35%股權,總收入53M。

資本開支

02-03 年的資本開支比較少,上市集資時的錢都用不完,04年卻配股集資。06-07年資本開支大增,種下爆破的禍根。令人費解的如果公司真的現金短缺,為甚麼要 在06及07年大肆發展?如果資本開支是假的,這可能是楊生轉移現金的手段。如果是真的,可能是楊生想在06及07年市道好時發展,制造真的盈利,或者造 一個更大的假象去引人入局。

本廢柴認為,資本開支大部份都應該是真的。原因是公司有相當多的基金股東,至少要投放資金攪好廠房的外觀,買入機器,應付基金的site visit。

集資記錄

公司多年在市場吸水380M,不計購股權,亦有350M。公司多年的派息達150M,不包括給楊生的股息亦需100M,繳交的所得稅達250M,剩下30M,不足以支付多年的資本開支。

公司05年底凈現金多於500M,照理06年根本不需要發行可換股債券,07年亦不需要訂立有毒的掉期,去拿區區的10M美金首付款。另外,公司05年的派息突然減少,故此推斷公司在05年真實所凈的現金已經不多。

相關人物 (大部份資料取自David Webb 的

toxic derivative)

楊宗龍,集團主席,為中國包裝集團(572)(前稱展鴻集團,)的主席楊宗旺之兄。有關展鴻上市的事跡,可參考新財經:展鴻控股 - 第千只港股上市驚魂。

董輝, 公司上市時的股東,持有10.50%,在XX年持股不再多於5%。董生為(福建)IPO奇人,據Webb的toxic derivative一文,董生在浩倫農科(1073) 98年IPO前加入成為執董,2002年離開。2000年在德維森(2330)(現稱紀翰集團,本廢的無知老母不知為何擁有此股,本廢痛陳利害,不知是否 已放)IPO前加入,至05年11月離開。03年董生再在福記食品(1175)IPO前加入,現仍為福記的執董。

林萬強,公司上市時的股東,持有15.75%,03年前持股已不再多於5%。林生01年10月至02年6月為公司的非執董。林生為後來03年上市的華翔微電(1195)的主席。

根 據toxic derivative一文,林生跟董生為空手道高手,空手入白刃之道出神入化。在公司IPO前半年,林董二人(林6董4)以HKD13.65M買入 pre-ipo前的35%股權,而公司IPO前派發HKD71.33M的股息,林董二人分得HKD24.97M,半年歸本並大賺80%。IPO後二人股權 攤薄至26.25%,公司大約有800M股,以IPO價計算,約值HKD153.3M。以HKD13.65M的成本半年內取得HKD178.27M的現金 及股份,相信林董二人IPO時必定出力甚多。

楊生相信亦不是傻仔,成本HKD11.32M,IPO收回146M。街外錢齊齊賺,大家都是大贏家。

齊忠偉,2008年4月加入為公司秘書,2008月爆破時辭職。2003年11月至2007年3月期間為博智藥(1149)的執行董事。博智藥業亦為福清股,同為陳葉馮做核數。有時間會另文研究。

根據Toxic derivative及toxic convertible一文,可以發現1076, 1195, 572三間福清的公司以至其他福建股如1073及1149等等有一定程度的關係。

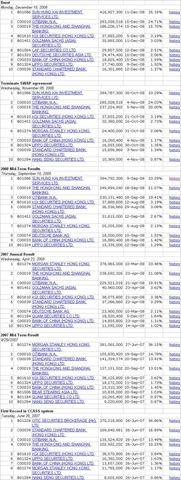

基金股東

惠理基金 03年已持有9.21%, 07年10月底持股降至5%以下。大戶出貨,愈出愈高,真不愧為"價值投資"之首。

DKR Management Co. Inc. - 06年8月11月持有公司14.75%的股權,接了公司的可換股債券,07年11月底持股降至5%以下,8成股權已轉成股票並且賣出。

Concordia - 07年1月持有公司5.03%,07年5月底持股降至5%以下。

SFP Fund - 06年7月持有公司5.29%,07年12月底持股降至5%以下。

AIG - 07年3月持有公司5.01%,07年5月底持股降至5%以下。

UBS AG - 07年5月持有公司5.63%,爆破時(08年12月)仍持有7.83%。

Veer Palthe Voute NV - 與allianz有關, 07年11月持有公司5.7%,08年10月持股降至5%以下。

Crosby Capital - 07年12月持有公司6.07%,爆破時(08年12月)仍持有6.69%

Dunross Investment - 08年10月持有5.16%,爆破時(08年12月)仍持有7.03%。傻仔之霸。

08年的權益披露

基本上除傻霸Dunross 外,所有基金股東都在08年減持。金融海嘯下基金減持行動應該沒有啟示作用,因為不能分辨減持是因為基金規模減少或是減持非核心股,或者是知道公司有問題。

數花 (資料取自David Webb的

網頁)

第一位持股相信大部份為楊宗龍所有,大家可以見到先由中信證券轉至大摩,再由大摩轉至新鴻基。

8月5日新鴻基證券正式進場。由於爆破之後公司由同為聯合系的禹銘李華倫接手,本廢柴懷疑楊生在8月時已經將公司股份抵押予新鴻基。

結論:要留意大股東(頻繁)轉換證券公司持有股份。

核數師

核數師由上市到爆破為本廢柴至愛福建皇陳葉馮。市面上多隻福建股均為陳葉馮新歡舊愛,相信以後一定精采非常。

結論

作為一個價值投資者,如果只看P&L及balance sheet,應該比較難看出問題。如果足夠小心,可能會在公司06月9月發行可換股債券時離場,又或者在07年11月David Webb出toxic derivative一文時離場。

本 廢柴認為,因為楊生潛逃,可以相信在中國公司的現金大部份是假的,其他方面,如固定資產,營業額,AR等等亦會有水份,但不致於全部都是假的。公司有很多 基金的投資者,不可能所有基金都是金手指基金,明知公司有問題都去投資,又或者提供意見令公司盤數更靚。7份真的假話最難識破,所以才有那些多基金上檔。

總結今次的經驗,可以總結為以下幾點:

圖表不會騙人,週線圖及月線圖是最可靠的朋友,走勢不好不要買,要勇於止蝕。 融資成本可以看出公司真實的財務狀況。 對高現金的公司,先觀察派息及其他的集資行為(配股,發行可換股債券,玩衍生工具)再判斷是否真的"高現金"。 比較員工人數與營業額的關係。員工人數會否太少。 是否有"價值投資"基金入股。那些基金是否已經退出。 大股東有否轉換證券公司持有股份。 留意核數師的名聲,現時及過去負責核數的股份。是否有轉換核數師。

下次的課題,應為572或者1149。本來565亦是一個很好的選擇,但現在看來似乎已經爆破。另文會附上一個福建股的list。

PermaLink: https://articles.zkiz.com/?id=6446

不過二供一-聯康生物科技(690)

http://www.hkexnews.hk/listedco/listconews/sehk/20090309/LTN20090309586_C.pdf

繼高寶供股後,公司6供1,每股1毛錢,再1送2紅股,即2供1,每股3仙3,由大股東全面包銷。

連削股本都唔做,真是太急。

另外看來對高寶信心低一點。

PermaLink: https://articles.zkiz.com/?id=6448

損益表的快速分析方法 味皇

From

http://hk.myblog.yahoo.com/lgaim-foolman/article?mid=1479

証卷分析的目的是判斷股票是"好"還是"壞",誤差5%定係50%不是問題,只要正確判斷是"好"是"壞"就足夠,精確並非必要,反而分析速度比較重要,先排除數百隻股票中的垃圾,剩下的先值得再花時間深入研究

損益表常常受人過度重視,但它卻是分析中最不重要的一個,原因是主要的數字都受人操控,分析必將徒勞

典型的損益表如下:

其中幾個主要項目,經營溢利是假的,稅項是假的,股東應佔溢利是假的,市場愛吹捧的數字都是假的,所以分析時完全排除損益表並無不可

如果一定要分析的話,只有幾項值得留意,按重要性排列:

1.核數師意見

2.營業額

3.貸款利息

4.折舊

5.聯營公司

6.其他

核數師意見--首先核數師意見一定要不保留,否則不用浪費精神,具體標示為"保留意見"或"不保留意見#",都一定有問題

營業額--營業額可以判斷企業的規模,營業額上升自然需要請人,營業額下降就開始縮骨,營業額的在分析重要性來自它很難做假,以下有一個例子

上面的企業只有微薄的營業額,遠低於盈利,甚至連折舊都比不上,應該要質疑這公司是不是做生意的

貸款利息--一間公司如果利息支出對比收入比例太高,就不是安全的目標,一個唔該好要學人還1000萬就做鬼都唔靈,不過這部分重點是"安全",如果願意在"不安全"的情況下投機,利潤會比"安全"的情況下大得多,不過這無異於高賠率的博彩

上面的企業有5億的利息支出,而利潤卻僅比利息多些少,手頭一緊就即死,同時公司利潤對利率變化有強烈反應,如果利率升降一半,每股盈利將多7成或跌7成

折舊--折舊可以顯示固定資產數量,你可以直接查資產負債表,同折舊除固定資產就知折舊率,折舊率5%或10%代表設備只有20年及10年壽命,如 果折舊率太低或太高等於扭曲設備壽命及操縱盈利,另外要利用常識去判斷折舊是否有用,折舊本來就是修理費的攤提,如果設備可以用100年都唔修理,咁折舊 只會隱藏盈利,相反高科投設備可以3年後就變低科技而廢棄,折舊就不會為公司金庫有所貢獻,食品公司的保養費一般不過折舊的1/3,而車廠幾前年的生產線 的更新費卻會吸乾折舊

上面的企業折舊比起盈利多得離譜,如果公司的設備是經久耐用的類型,咁公司實際可用的現金流會倍數於賬面盈利數字

聯營公司--有些公司持有子公司不足50%,結果成為聯營公司,聯營公司盈利以上貢的金錢數目入賬,同聯營公司真正的盈利沒有必然關係,不過卻可以反映公司的後台,如果有任何需要,可以隨時從聯營公司抽取資金當成盈利,主要都是本業有難或想操控股價先咁做

上面的企業聯營公司的收入佔總盈利一半,本業的盈利尚算正常,冇救災的必要,一般聯營公司盈利上貢比率正常水平應該在50-85%左右,那麼該聯營公司真正司盈利能力估計在9000萬至1.5億之間,是不錯的資產

其他--有各式各樣的情況,請隨機應變,先舉一些特殊例子

上面的企業是一間內地公司,請留意稅率,當時中國的稅率介於0-33%之間,因此36%的稅率是假的,公司一係盈利壓低左,一係稅計多左,如果適用稅率是25%的話,該公司的正常盈利在1.9億左右

上面的企業,請留意少數股東權益,有少數股東權益即係代表有優先股,而優先股是債券一樣的定息証卷,收息是不會負數的,冇理由叫人回水,出現負數非 常可疑,優先股在香港並不流行,不會由投資者持有,持有者必然是內部人士,少數股東權益出現異常代表有人進行合法的檯底交易,可能將來有所企圖,不過數量 少就問題不大

上面的企業,請留意非經營/特殊項目,無論是賺定蝕,同本業盈利能力無關,好似上面咁大額的特殊項目,無論賺蝕,都代表企業規模縮水,賺是變賣家 當,蝕係設施廢棄,分別只能從金庫體現出黎,一般賺蝕都是無害的,因為本業盈利能力不會因此而有重大改變,而這是決定賣出定買入的最好時機,順便一提,以 前永隆銀行年年都偽造約2億的特殊項目,名曰"來自保險乜乜收益"放在損益表上,說它偽造的原因是收入免稅,但不代表不合法

上面的企業,請留意走勢,折舊同營業額是穩定的,代表公司規模沒有擴大,而盈利上升,代表公司採用節流同提高效率的方法,但常識告訴我們,內部潛力不是無限的,總會有一個極限,如果市場認定它盈利仲會不斷高速上升而給予高估值是非常憨居的,如果折舊同營業額都上升先叫好

這簡單的損益表中,仲有毛利,行政費,分銷費等重要數據缺漏,不過這在精確分析時先用到,可以在年報的損益表中找到

PermaLink: https://articles.zkiz.com/?id=6458

不宜過份憧憬自由行 hiking

From

http://hk.myblog.yahoo.com/kl424/article?mid=3245

恆指跌890.05點,平均成交上升55.8億至428.6億。

2008年下半年總成交70764億,124個交易日,平均成交570億(懶計當中的半日市)。而2009年至今二個幾月,平均成交435億,比去年下半年少23%,用較長時間的數據比較,並非預測將來,只是為了解身處何方。

由次按風暴到金融海嘯,這段時間企業的問題漸浮現,這個星期,匯控盈利跌70%至,大減派息兼供股,恆生盈利跌22.7%,富士康盈利跌83%。港交所全年少賺17%至51.29億,上半年平均成交873億,比較之下,下年前平均成交下跌不少。以全年計,2007年平均成交881億,2008年721億,本年至今只有435億,明顯地,港交所2009年 業績很有可能大倒退。不少人認為股市跌了六成,已充份反映壞消息。從港交所例子中,可以指出,跌幅只反映未來某時段的壞消息,一般人認為股市跑前經濟約半 年,未來也。而當半年後的前景愈見清晰,股市的變化自然繼續追隨。換句話說,如果小股民看不到清晰前景,股市升跌的機會還是參半,不要輕易相信財經明星見 底之說。

過去十多年,工作接觸不少行業,每次大小股災都只影響部份行業,97亞洲金融風暴時,資訊科技業因千年蟲騙局而供不應求,科網股爆破及SARS期間,工業卻穩步向前,這一次金融海嘯,範圍廣而深,最後一道防線,已放在中國身上。

廣東省放人救港澳,第一擊為深圳居民,實為塘水滾塘魚。SARS前的科網股,雖有小投資者傾家蕩產,但只屬少數,始終大部份投資者不會全資投入科網股,大幅借貸的更為少數。SARS時樓股大跌,之後的自由行,配合港人多年積蓄的釋放,樓市及股市逐一反彈,放大了自由行的功效。現時情況有大不同,相信旅客增加可舒緩失業率大跌的機會,但令樓股向上的動力卻欠奉,我沒有數據在手,但就朋友的現金比率相比,現時明顯比SARS之後低,主要原因,2008年用了不少現金以次按風暴價買樓、中移動、中人壽、匯控…誰知,現時都變了金融海嘯價。

茶餘飯後,都有人談匯控供股問題,匯控還值得信嗎?盈利倒退七成不發盈警,派 息大跌,供股沒有送紅股(之前歷史上二次供股都有紅股送),錯失高價供股機會,錯誤投資美國市場,都令投資者信心動搖,擔心匯控管理層今非昔比。過去一 年,匯控是最早一批處理次按問題的金融機構,但在過去一年,仍然犯下明顯錯誤,除非真係壓低股價以股換股方式增持極具吸引力的目標,呢個想法要幾耐先可以 得到答案?22年前以高價供股,2年後公佈強差人意業績,之後先收購米特蘭銀行,匯控引入英國業務,到今時今日,呢個世界似乎只有中國值得投資,匯控只持有十幾個%的交銀及平保,中國會否比機會匯控增持?如果匯控跌得多,中央把中行、建行、工商、中人壽給匯控收購也不錯,但利益會被瓜分,索性把農行高價賣49%給匯控,也許對中國最有利,身為匯控支持者,可能已開始精神分裂。

PermaLink: https://articles.zkiz.com/?id=6459

紅猴一買一賣匯豐 紅猴股評

(greatsoup:抄者擅改標題,不好意思。)

From

http://redmonkeyblog.blogspot.com/2009/03/4-mar-2009-hsbc-value-it-in-simple-way.html

HSBC, Too Big to Analyze! So, Let's Value It in a Simple Way!

昨天買了400股匯豐(5)的目的不屬投資行為,只是使筆者於此歷史時刻更有心機留意一下這間公司!

匯豐(5)英文版年報有472頁,無時間看,無心機看,快速揭了百多頁,亦自問沒有能力看得明白!

惟有走去另一個極端,用最簡單的方法為其估值!

筆者先前提及,現時投資,短線走勢難測,即管假設3年後全球經濟重回正軌,就看看匯豐(5)2012年值多少錢,去計一計若現時買入,不理股價走勢,放上3年,是否值得!

匯 豐(5)管理層估計2009年首三季派息8美仙,保守估計第四季維持派息8美仙,即全年派息32美仙。管理層亦估計其後每年派息增10%,2012年將派 息HK$3.3,過去數年匯豐(5)派息比率維持55%,2012年的每股盈利將為HK$6。假設匯豐(5)就得此次供股配股集資,相對現時計每股盈利達 HK$8.5(=HK$6*17/12),賺HK$1,000億,達2003年至2004年的盈利水平,沒有了美國業務下尚算合理估算!匯豐(5)於最高 峰的2007年賺HK$1,500億。

假設2012年經濟平穩下,匯豐(5)的估值PE為10,即2012年估值達HK$60。

筆 者昨天以HK$46.1買入,供股後每股成本變成HK$40.8。假設三年後真的升至HK$60,加上3年下來收息$8.2,回報67%,每年複式回報 18.7%,已算不錯!但再計入仍有很多不明朗因素的風險下,若每年複式回報達20%將更理想!即供股除淨(3月12日)前以HK$44.1下買入(今天 收$44.2),或供股除淨後以$39.4下買入才可達此目標!

不然的話,其實還有更多其他股票更值得投資!

(因百忙中抽時間寫Blog,初稿是漏了計入股息,現在已作修正!)

http://redmonkeyblog.blogspot.com/2009/03/8-mar-2009-5.html

如前述,筆者上週以$46.1買了400股匯豐(5),目的不屬投資行為,只是使筆者於此歷史時刻可以第一身參與其中!

匯豐(5)週五收$43.5,已比筆者買入價跌了5.6%,賬面虧損$960。

對匯豐(5)的估值,股民應否供股,眾說紛云,首要考慮是投資的老生常談:究竟是長線投資、中線投資還是短線投資?

長線方面,筆者已於上篇股評簡單算出匯豐(5)於2012年的估值為$60(以供股除淨後計),大家可計算現有持貨於供股及不供股下的成本,看看回報值得與否!

中 線方面,筆者不大看好匯豐(5)。首先,其管理層已令人信心盡失,出爾反爾(反口承認HI是負累)、透明度低(不發盈警、不承認歐洲業務沒有增長)、憂悠 寡斷(早發現美國次按問題但不盡快處理、過遲供股)...若還說這樣的管理層保持以往的優良傳統,情意結或想當然使然罷。另外,其資產的不透明及不穩定, 大家難於了解未來的潛在撇帳撥備。如筆者先前提及「其複雜資產仍是Too Big to Analyze!現在買入賣出,不是什麼獨具慧眼,仍只是賭博一場!」

短線方面,從來股票短線升升跌跌,更加無從估算,更是賭博一場!

作個總結,中短線買入匯豐(5),不明朗因素還多,賭博一場!長線而言,只能希望時間可改變一切,By Gut Feelings可回復正常的情况下,若覺得預期回報值得,便可買入收埋,看看幾年後又如何?

說回筆者上週買入的那400股匯豐(5),假設供股,便要再投入$4,692,總投資增至$23,132。供股後,將持有567股,每股成本$40.8。

假設不供股,並為供股權沽出。若除淨日前收$43.5(週五收市價),供股權每股值$10.87(當然買賣期間會隨市場供求變動),167股即套現$1,815,總投資降至$16,625。不供股下,仍持有400股,每股成本$41.56。

若除淨日前收$40,供股權每股值$8.4(當然買賣期間會隨市場供求變動),167股即套現$1,403,總投資降至$17,037。不供股下,仍持有400股,每股成本$42.59。

(後 記:筆者見形勢不妙,既然實驗已得到結論,股價再跌那供股權亦越加貶值,筆者亦對匯豐(5)沒有什麼情意結,暫不打算長線持有,便於3月9日中午 以$38.9沽出,比上週買入價$46.1下跌15.6%,虧損$2,880。但估不到其後竟以$33收市!由於是競價時段所做價錢,不知是否大户震倉? 亦有說供股包銷商高價沽價低價包銷供股,供股後股價便不再受壓......陰謀論多的是,作為小投資者又就能與大户的計劃招架!此次實驗使筆者於此歷史時 刻體驗了作為匯豐(5)小股東的心情,但相信很多長期持有、大量儲貨、高位買入的投資者體驗會更深!以對匯豐(5)的長期信心作為支持動力?以現時以變質 的匯豐(5)於此未見盡頭的金融海嘯下來說,有頗重的感情甚至賭博成分!)

PermaLink: https://articles.zkiz.com/?id=6462

东航集团将再获20亿元注资

From

http://www.caijing.com.cn/2009-03-10/110117025.html

具体用途尚未明确,此前曾将70亿元政府注资以增发方式注入上市公司

【《财经网》专稿/记者 张娜】东航集团一位高层人士周一(3月9日)告诉《财经》记者,继获得国家70亿元人民币注资之后,东航集团将再度获得20亿元的政府注资。

上述人士透露,该笔资金目前尚未注入,用途还在商讨之中。

去年底,东航集团获得70亿元政府注资,并计划以定向增发的方式将其注入中国东方航空股份有限公司(上海交易所代码:600115,下称东航),注资方案已于上月获东航股东大会通过。

增资完成后,东航资产负债率将大幅下降,从2008年三季度末的98.50%下降至90.13%。不过,一位知情人士向《财经》记者透露,这笔70亿元的注资还远不能改变东航沉重的负债压力,后续注资还在争取之中。

刘绍勇也在股东大会上表示,他最大的期望就是能得到后续注资。民航是关系到国计民生的国家重要行业之一,而且在税费等各方面给国家作出了大量贡献。早在1997年东航上市之时,其资本金就来自于贷款,而多年以来,国家也基本上未对民航业进行注资。

“对东航来说,信心重要,‘黄金’也很重要。”刘绍勇说。

受金融危机及高油价的影响,2008年中国民航运输业处境艰难,共亏损282亿元。政府频频出手援助,除东航集团外,南航集团也获得30亿元政府注资,海航则获天津市政府5亿元注资。■

PermaLink: https://articles.zkiz.com/?id=6463

林毅夫报告揭秘中国经济 百姓低收入补贴大公司

From

http://finance.sina.com.cn/g/20090310/14115955516.shtml

中国经济增长率2009年将会下跌,美国正处于严重的衰退之中,世界经济要想复苏,这两个经济发展的发动机必须合作,并成为20国集团的引擎。没有“G2”(两国集团)强劲发展,20国集团就将会令人失望。

3月6日,世界银行行长佐利克和世行首席经济学家林毅夫在《华盛顿邮报》联名发表文章《世界经济复苏取决“G2”》。两名世行的高官在开篇即指出:“我们必须面对上述现实。”

文章指出,全球收支不平衡是结构性的,根源在于美国的过度消费和中国的过度储蓄。

面对危机,虽然中美先后公布了大规模经济刺激计划,但与美国再次致力于“刺激消费”一样,中国也再次寄托于“投资拉动”。文章认为这只是两国对短期忧虑的习惯反应,而长远来看,美国必须着手刺激储蓄和投资,而中国则需要拉动内需。

文章认为,如果美国只是一味利用国外的廉价资金来刺激国内消费,那么悲剧必将重演。

该文提醒,中国必须改变其收入分配。接下来,中国应该建立良好的社会安全保障系统,提高公共服务部门效率,落实资产的合理定价机制———这些举措都将增加消费和进口。

文章指出,中国的储蓄率远高于其他国家,其背后的事实并不仅仅是因为老百姓喜欢储蓄,而来自于中国一些大企业的大量储蓄。

文章进一步的分析认为,雇佣着80%劳动力的中小企业获得金融服务的机会非常小,因为中国的金融服务基本上为四大银行主宰,而四大行是为大公司提供服务的。

这意味着,中国的普通老百姓和中小企业一直通过低收入和低利率补贴了那些大公司。鉴于此,中国亟须建设一个小型的地方金融服务系统,为中小企业提供融资。

PermaLink: https://articles.zkiz.com/?id=6464

汽车下乡细则10日内出台 每车可获补贴3千至4千

From

http://finance.sina.com.cn/chanjing/b/20090310/07145952760.shtml

本报讯 (记者 夏命群) 前天,全国人大代表、工业和信息化产业部副部长苗圩在接受记者采访时透露,“汽车下乡”细则正在加紧制定中,将于10日内出台。至于补贴标准,大约每车平均可获3000至4000元。

今年1月14日,国务院出台的汽车产业调整振兴规划提出,从今年3月1日到12月31日,国家安排50亿元对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量微型客车,给予一次性财政补贴。但相应的补贴和实施细则一直没有公布。

苗圩说,这主要是考虑到各方的利益平衡,以及具体实施的效果。不过,他表示,“汽车下乡”的具体细则10日内肯定出台。此前公众关注的补贴标准和售后服务将一一公布。

根据“汽车下乡”细则规定,农民购车可享受车价的10%补贴,平均下来,大约每车补贴3000至4000元。具体办法与“家电下乡”类似,农民 到指定地点购车后,持“补贴专用存折”并凭相关发票到指定地点领取。细则同时规定,农民仅在两种情况下才可享受购车补贴:一是新购微型客车可直接补贴,二 是报废轻卡(含三轮汽车和低速货车)换购轻型载货车。

他表示,企业只要作出三个承诺即可加入“汽车下乡”名单,一是价格保证,二是品质保证,三是公示相应的销售网点和服务网点,作出一个退出承诺,即“不合格则退出”。

PermaLink: https://articles.zkiz.com/?id=6465

巴菲特:经济已经“跌下悬崖”

From

http://www.caijing.com.cn/2009-03-10/110116558.html

呼吁国会与总统合作;标准普尔指数应声下跌

【《财经网》综合报道】3月9日,美国著名投资人巴菲特在一个电视节目中说,经济“已经跌下悬崖”。巴菲特此言一出,标准普尔500指数应声下跌,创下自去年11月金融危机爆发以来最糟糕的单周跌幅纪录。

巴菲特说,经济危机使得人们在很大程度上改变了自己的习惯,比如美国人正在改变自己的购物习惯,这也是为什么售卖廉价商品的沃尔玛表现不错的原因。

他说,美国消费者正处在恐慌和迷惑之中,“恐慌是非常容易互相传染的。”

巴菲特认为,刺激经济恢复的努力,可能导致比20世纪70年代更高的通货膨胀。“我们现在做的事情带有潜在的通胀风险。”

在这番讲话播出后,标准普尔500指数下跌1%,至676.53点,是自1996年9月以来的最低水平。

巴菲特说,在当下,政府应该向公众传递出清晰的信息。但是现在有很多不同的意见也很正常,因为在国会每个人都有自己的看法。他呼吁国会与奥巴马总统合作,并且将经济危机比作一场战争,需要一位总司令。巴菲特说:“爱国者都将意识到这是一场战争。”

被奉为“股神”的巴菲特,也没能在经济危机中独善其身。他所领导的Berkshire公司股票在去年已经缩水一半。

巴菲特还说,虽然每个人都不喜欢,但是对于银行金融系统的救助是必要的。而对于备受争议的银行国有化,巴菲特说,在一个机构的持股人几乎都已经失败的时候去接手,他看不出这有什么道德上的危害。

去年10月,巴菲特被福布斯杂志评为美国最富有的人。■

PermaLink: https://articles.zkiz.com/?id=6466

中環在線 兩會期間上演fashion show女電王日日名牌衫 李華華

2008-03-09 AppleDaily

| ||||||

| 正所謂「女為悅己者容」,試問又有邊個女人唔貪靚?一向打扮入時,身兼全國政協婦聯界別委員嘅中國女電王、中國電力(2380)董事長李小琳應該都唔例外,華華見佢每次出席公開場合都會悉心打扮,點只衣着光鮮,直頭一身珠光寶氣,輕易成為全場焦點。 據聞李小琳每次出席活動前都有專人負責幫佢執形象。 LV圍巾今季春夏貨 華華噚日同兩位做名店嘅朋友傾開偈,佢哋同華華講,李小琳3月3號喺北京出席兩會政協開幕時,頸上圍住嗰條粉紅色Louis Vuitton圍巾,係08年尾推出嘅春夏款式,條圍巾出咗粉紅色同黑色,價值2850元。o依家只係得番粉紅色,有買趁手! 仲有,佢3月5日着嘅淡綠色收腰外套,上面有幾朵山茶花胸針裝飾,同一向以山茶花作靈感嘅Chanel相似,名店朋友講,齋睇相唔可以百分百肯定件外套係咪Chanel嘅出品。 胸針貴過打工仔月薪 不過名店朋友話,佢哋朵絹面胸針可以單買,唔少客買嚟自己襯衫,每個大約2000元左右,視乎款色同大小而定。如果一件衫有3、4個胸針,咪差唔多內地打工仔幾個月嘅月薪?李華華[email protected] | ||||||

PermaLink: https://articles.zkiz.com/?id=6472

Next Page