- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

第一天然爆破研究 大廢柴筆記

From

http://faichai.blogspot.com/2009/03/blog-post.html

本廢曾經在2003-2004年間持有第一天然,當時看中的是低PE、高息及增長不俗,數據靚絕,當年的工業股仍有較高估值,只覺股價低得不合理, 認為是市場的其中一個best kept secret,買入遲早發達。記億中好像悶了很久然後少賺而走,結果當然是我沽出後炒上。

沽出已沒有研究,只是偶然查看業績。感覺上第一天然派息穩定,業績平穩,負債甚少,股價波動不大。後來重遇已經是因為研究1195的toxic derivative ,發現第一天然跟1195跟本廢曾研究的565非常類似,都是現金甚多,margin非常高,業績無論市況如何都穩步向上的”好”股。第一天然雖然中毒,但底子深厚(高現金),斷估不到會迅速爆破。

與 宜進利,聯洲系的不斷吸水的高負債爆破模式不同﹝本廢認為宜進利之爆導火線為收購先施錶行,以將虛幻營利化為現實﹞,與當年年海域化工的虛假現金與負債共 同增長技倆 (希望日後有時間再研究此課題)又好像不同。這次是淨現金爆破,爆的公司表面上又是運作多年的工業股,根本無跡可尋。這次可能是福清/福建股全面爆破的開 始。

本廢即管再研究一下第一天然上市後的年報,看看一個偽價值投資的(買入第一天然不放的散戶,除了以為自已是價值投資之外還有甚麼原因)散戶有沒有可能避開此劫。不選擇2008年的中期報告是因為年報的資料比較豐富。

基本資料

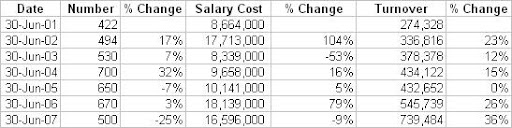

第一天然在2002年2月以每股0.73港元上市,發行200M股,集資146M。保薦人為日盛嘉富有限公司 (JS Cresvale)。招股文件在披露易網站已經找不到,只能找到創興證券的介紹。

集團的主要業務為生產及銷售各類型的冷凍海產及功能性食品(鰻魚)等等。主要出口到日本,美國為第二大市場,有少量內銷。

公 司的架構非常簡單,上市公司在百慕達成立,擁有一家BVI的中間控股公司,中間控股公司再擁有福清隆裕食品開發有限公司。公司07年前的所有業務均由福清 隆裕經營。另外還有一家香港的控股公司,作用不明。06-07年設立一家上海的商業企業,主要作內銷之用及另一家寧波的企業,爆破時仍未運作。

股價圖

上市至今的圖(取自yahoo)

三年週線圖 (取自AAstock)

一般圖表派應該會在穿支持位0.7或者穿50天線後止蝕離場,由於走勢從未轉好,應該不會再買。一般無知散戶應該捱不過08年的長命斜,就算不走亦不會加注,損失應該不會太大。唯有好股在手則泰山崩於前而色不變的自命價值投資(例如本廢柴)的投資者會逆市加碼。

損益表

以下是07的損益表

觀察:

毛利率持平,營業額增長補償中毒的損失,總體盈利略降。由於沒有同類的公司,很難證明公司的毛利率是否正常。 分銷成本略少。 公司單計借款260M,當年息6厘只是15M左右。現在借款利息25M,太高。其中10M的息可能是短期借款的利息,反映公司的財。但總體而言基本上很難認為有問題。 稅務費用正常,再看資產負債表,deferred tax很少,即公司真的將稅款都繳交給中國稅局。公司多年來繳交的所得稅款多達250M,既然我們知道公司的帳務很有問題,有可能公司連稅務文件都是偽造的。

再看看多年的損益表及相關的比較:

觀察:

營業額穩定增長,毛利非常穩定。 融資成本近兩年急升。 稅前盈利的比率不斷盈利下降。

結論:

從損益表很難看出公司有問題,唯一奇怪的是公司多年毛利始終平穩,但價值投資者眼中,可能會認為這是公司的市場專利,是公司的優勢。

資產負債表

以下是07年的資產負債表。

觀察:

現金非常多 ,但多數現金都不由上市公司持有。 銀行借款(長債及短債)由上市公司借入。不明白為何有8億5現金還要借貸。 Toxic Derivative及其他金融工具 由上市公司持有。 如果不計上市公司的AR,(估計為借給附屬公司的貸款),上市公司現金178M,負債403M,可能解釋了為何楊生一家人要潛逃。 上 市公司的AR很多,但consol後減少,表面正常。估計上市公司的AR應為包括對子公司的inter-comp。福清隆裕註冊資本為23M美金,另一間 新的FICE註冊資本10M港元,另一間未營業的廠註冊資本3M美金。inter-comp應為對BVI公司用作投資中國公司的貿款。 對營業額七億的公司而言,AP及存貨都比較少。

就一個價值投資者而言,只有第二點比較可疑。第一點對價值投資者來說可能是一個大大的加分。本廢柴認為基本是很難看出公司有問題。

由 於楊生已潛逃,估計在大陸公司的現金是虛構的。因此推斷營業額以至AR都可能是假的。估計AP及存貨的金額可能反映公司真實的經營規模。公司九成的業務是 出口,涉及外匯,海關,出口退稅等等,做假的難度照理應該比較大,但亦非全無可能。很多時候這些香港的上市民企,審計都由香港核數師負責,他們對外匯及海 關的文件及程序認識為零,只要有一套半套正規的文件,要蒙混過關應該不難。

如果本廢柴要做假帳,內銷應該比出口容易。只要虛構買家,寄回假的 Audit confirmation,再做假的銀行記錄就可以。起碼不用做假的海關及外匯文件。

另外,如果要做假帳,是不是該把AP也一併做了?存貨要做就可能比較難,畢竟公司做的是冷凍食品,應該可以人手點數。

員工人數

1. 員工數目似乎太少。 由於沒有業務相似的公司,很難直接比較。由於主要業務為生產,除非生產過程非常自動化或者單價很高,員工數目應很難少於1000人。但第一天然應該兩者皆 非。本廢曾經跟蹤的工業股,例如飛達(1100),亞倫國際(684),成謙聲匯等(2728),都最少有3000名員工。營業額相近的高雅國際 (907)有6000名員工。營業額較少的康大食品(834)有2300名員工。

2. 2006年及2007年員工數目與營業額增長不對稱。

有毒衍生工具

基本上1076中的毒跟1195一樣,都是先從德銀先收取一筆現金(1000萬美元),然後再按遠期利率指數決定以後的浮動費用。詳情可以David Webb 的toxic derivative一文。

David Webb 認為中毒的公司應該在服毒時不了解自己吃的是毒藥。本廢柴則認為有些公司(例如1076)可能清楚知道服毒對自己有百害只有一利,該一利就是即時的現金。 公司為甚麼需要現金?可能當時公司已在崩潰邊緣,沒有那1000萬美元就會即時爆破。再陰謀論一點,整件事件可能是小老千遇見大老千。楊生一家(大老千) 可能一早已決定要潛逃,既然有小老千(德銀)送錢上門,為甚麼不拿?

派息 (取自經濟通

)

派息穩定,派息比率20%-30%,記憶中息率保持5%左右,但05年公司的派息突然減少。雖然公司高現金但派息不多,但是基本沒有甚麼可疑之處。

公司上市多年的總派息為150M左右。楊生約持有35%股權,總收入53M。

資本開支

02-03 年的資本開支比較少,上市集資時的錢都用不完,04年卻配股集資。06-07年資本開支大增,種下爆破的禍根。令人費解的如果公司真的現金短缺,為甚麼要 在06及07年大肆發展?如果資本開支是假的,這可能是楊生轉移現金的手段。如果是真的,可能是楊生想在06及07年市道好時發展,制造真的盈利,或者造 一個更大的假象去引人入局。

本廢柴認為,資本開支大部份都應該是真的。原因是公司有相當多的基金股東,至少要投放資金攪好廠房的外觀,買入機器,應付基金的site visit。

集資記錄

公司多年在市場吸水380M,不計購股權,亦有350M。公司多年的派息達150M,不包括給楊生的股息亦需100M,繳交的所得稅達250M,剩下30M,不足以支付多年的資本開支。

公司05年底凈現金多於500M,照理06年根本不需要發行可換股債券,07年亦不需要訂立有毒的掉期,去拿區區的10M美金首付款。另外,公司05年的派息突然減少,故此推斷公司在05年真實所凈的現金已經不多。

相關人物 (大部份資料取自David Webb 的

toxic derivative)

楊宗龍,集團主席,為中國包裝集團(572)(前稱展鴻集團,)的主席楊宗旺之兄。有關展鴻上市的事跡,可參考新財經:展鴻控股 - 第千只港股上市驚魂。

董輝, 公司上市時的股東,持有10.50%,在XX年持股不再多於5%。董生為(福建)IPO奇人,據Webb的toxic derivative一文,董生在浩倫農科(1073) 98年IPO前加入成為執董,2002年離開。2000年在德維森(2330)(現稱紀翰集團,本廢的無知老母不知為何擁有此股,本廢痛陳利害,不知是否 已放)IPO前加入,至05年11月離開。03年董生再在福記食品(1175)IPO前加入,現仍為福記的執董。

林萬強,公司上市時的股東,持有15.75%,03年前持股已不再多於5%。林生01年10月至02年6月為公司的非執董。林生為後來03年上市的華翔微電(1195)的主席。

根 據toxic derivative一文,林生跟董生為空手道高手,空手入白刃之道出神入化。在公司IPO前半年,林董二人(林6董4)以HKD13.65M買入 pre-ipo前的35%股權,而公司IPO前派發HKD71.33M的股息,林董二人分得HKD24.97M,半年歸本並大賺80%。IPO後二人股權 攤薄至26.25%,公司大約有800M股,以IPO價計算,約值HKD153.3M。以HKD13.65M的成本半年內取得HKD178.27M的現金 及股份,相信林董二人IPO時必定出力甚多。

楊生相信亦不是傻仔,成本HKD11.32M,IPO收回146M。街外錢齊齊賺,大家都是大贏家。

齊忠偉,2008年4月加入為公司秘書,2008月爆破時辭職。2003年11月至2007年3月期間為博智藥(1149)的執行董事。博智藥業亦為福清股,同為陳葉馮做核數。有時間會另文研究。

根據Toxic derivative及toxic convertible一文,可以發現1076, 1195, 572三間福清的公司以至其他福建股如1073及1149等等有一定程度的關係。

基金股東

惠理基金 03年已持有9.21%, 07年10月底持股降至5%以下。大戶出貨,愈出愈高,真不愧為"價值投資"之首。

DKR Management Co. Inc. - 06年8月11月持有公司14.75%的股權,接了公司的可換股債券,07年11月底持股降至5%以下,8成股權已轉成股票並且賣出。

Concordia - 07年1月持有公司5.03%,07年5月底持股降至5%以下。

SFP Fund - 06年7月持有公司5.29%,07年12月底持股降至5%以下。

AIG - 07年3月持有公司5.01%,07年5月底持股降至5%以下。

UBS AG - 07年5月持有公司5.63%,爆破時(08年12月)仍持有7.83%。

Veer Palthe Voute NV - 與allianz有關, 07年11月持有公司5.7%,08年10月持股降至5%以下。

Crosby Capital - 07年12月持有公司6.07%,爆破時(08年12月)仍持有6.69%

Dunross Investment - 08年10月持有5.16%,爆破時(08年12月)仍持有7.03%。傻仔之霸。

08年的權益披露

基本上除傻霸Dunross 外,所有基金股東都在08年減持。金融海嘯下基金減持行動應該沒有啟示作用,因為不能分辨減持是因為基金規模減少或是減持非核心股,或者是知道公司有問題。

數花 (資料取自David Webb的

網頁)

第一位持股相信大部份為楊宗龍所有,大家可以見到先由中信證券轉至大摩,再由大摩轉至新鴻基。

8月5日新鴻基證券正式進場。由於爆破之後公司由同為聯合系的禹銘李華倫接手,本廢柴懷疑楊生在8月時已經將公司股份抵押予新鴻基。

結論:要留意大股東(頻繁)轉換證券公司持有股份。

核數師

核數師由上市到爆破為本廢柴至愛福建皇陳葉馮。市面上多隻福建股均為陳葉馮新歡舊愛,相信以後一定精采非常。

結論

作為一個價值投資者,如果只看P&L及balance sheet,應該比較難看出問題。如果足夠小心,可能會在公司06月9月發行可換股債券時離場,又或者在07年11月David Webb出toxic derivative一文時離場。

本 廢柴認為,因為楊生潛逃,可以相信在中國公司的現金大部份是假的,其他方面,如固定資產,營業額,AR等等亦會有水份,但不致於全部都是假的。公司有很多 基金的投資者,不可能所有基金都是金手指基金,明知公司有問題都去投資,又或者提供意見令公司盤數更靚。7份真的假話最難識破,所以才有那些多基金上檔。

總結今次的經驗,可以總結為以下幾點:

圖表不會騙人,週線圖及月線圖是最可靠的朋友,走勢不好不要買,要勇於止蝕。 融資成本可以看出公司真實的財務狀況。 對高現金的公司,先觀察派息及其他的集資行為(配股,發行可換股債券,玩衍生工具)再判斷是否真的"高現金"。 比較員工人數與營業額的關係。員工人數會否太少。 是否有"價值投資"基金入股。那些基金是否已經退出。 大股東有否轉換證券公司持有股份。 留意核數師的名聲,現時及過去負責核數的股份。是否有轉換核數師。

下次的課題,應為572或者1149。本來565亦是一個很好的選擇,但現在看來似乎已經爆破。另文會附上一個福建股的list。

PermaLink: https://articles.zkiz.com/?id=6446

Next Page