- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

太平洋保險:打造優化流程追求客戶體驗“極致化”

“太”者,“極”也。

為期五年的“以客戶需求為導向”的轉型發展成為了太平洋保險發展史上濃墨重彩的一筆。事實上,近幾年,圍繞以客戶為中心的轉型聲音在整個保險行業內此起彼伏。但滿足客戶需求不是“嘴上功夫”,如何落地是放在各大保險公司面前的一大挑戰。

以客戶需求為導向,不僅是一張保單。一個流暢的保險流程,從投保、保單送達、增值服務、理賠,一樣都不能少。

為了追求客戶的“極致化”體驗,從實施“以客戶需求為導向”的戰略轉型,實現“關註客戶需求,改善客戶界面,提升客戶體驗”三大轉型目標,到轉型收官之後提出“數字太保”戰略,太平洋保險以集團整體戰略部署為牽引,旗下產、壽險公司將各項工作落到實處,結合流程再造以及新技術的使用,從投保、保單送達、理賠整個服務鏈條流程優化方面,形成了一系列行業內領先的“樣板工程”。

“數字太保”下的雲投保+電子簽名:異地投保不再是難題

臨近歲末,深圳的倪女士致電太平洋保險,表示希望給兒子購買東方紅·滿堂紅,但因為兒子在外地負責公司的海外業務,無暇回深圳簽字。

事實上,隨著人口流動加快、工作和生活半徑擴大,異地投保案例日漸增多。太平洋壽險相關負責人表示,在推廣其老年人防癌產品“銀發安康”時,發現很多子女無法為在外地的父母投保,留守老人群體投保難題一時成為突出矛盾。此外,異地求學學生、異地分居夫妻、長期出差人群由於投、被保人不在一起不能完成投保簽名已經成為行業性難題。

“過去碰到這樣的情況,要不就等待被保險人回到投保人所在地,但等待時間過長可能會造成投保人改變投保意願、原產品停售、跨生日引起費率上漲的情況。還有一種處理方式就是將保險合同和投保單寄送至被保險人處簽名了再寄回來,但這樣可能會造成延誤、遺失。更有甚者,會存在個別銷售人員或投保人為了省事進行代簽名的違規風險。”太平洋壽險副總經理、首席數字官周曉楠表示。

為了解決這個行業痛點,“雲投保”應運而生。據了解,在“雲投保”下,投保人在太平洋保險移動展業平臺購買險種時,可將保單鏈接推送至身處異地的被保險人手機上,被保險人便可在隨時隨地對保單進行確認並進行簽字確認。同時,被保險人的當時頭像也能被采集,並傳送回移動展業平臺。

上文中的倪女士就嘗試了這種方式。太平洋壽險的營銷員在倪女士的辦公室進行錄單。在被保險人簽字環節,倪女士發起了雲投保服務,並提醒兒子註意接收短信。大概3分鐘左右,兒子回電說已經簽好。倪女士半信半疑地點開獲取信息圖標,的確已經看到兒子熟悉的筆跡。

“‘雲投保’這種形式目前應該只有太保擁有並落地。”據了解,“雲投保”將現有移動展業場景、智能手機終端與遠程電子簽名完美契合,通過瀏覽器簽名、升級版數據加密算法以及簽名影像合成等新技術,確保了遠程電子簽名采集與回傳的有效性、合規性和安全性,從根本上解決被保險人遠程投保的簽名問題。

而“雲投保”背後給予支撐的是早在2012年太平洋壽險就已在行業內率先推出的“電子簽名”技術。2012年11月21日,保險行業“電子簽名”第一單出自太平洋壽險。

據悉,“電子簽名”項目是以平板電腦與電容筆作為簽名載體,由客戶采用手寫電子簽名的方式簽署保險銷售及服務環節各類電子單證,由工信部、國家密碼局認可的第三方數字認證機構提供認證服務,最終實現法律認可的電子簽名證書。

目前電子簽名技術已經成功應用於移動銷售、移動服務、移動理賠、保單簽收等保險銷售服務生產領域。

周曉楠介紹稱,去年8月16日,中國保監會印發《中國保險業標準化“十三五”規劃》,太平洋壽險牽頭起草的《保險電子簽名技術應用規範》被寫入規劃實施範圍。“這是壽險公司首次獲得行業標準制定和起草資格,具有突破性意義。”他表示,目前太平洋壽險已向保監會提交了分階段工作計劃,並將在保標委的指導下穩步推進規範起草工作。

而承載著電子簽名這項技術,“雲投保”是又一次革命性突破,是投保流程的又一次重大重塑,通過PAD端的一鍵觸發和智能手機端的四個簡單步驟,即可交互完成遠程投保,打破時間與空間的制約,再次成為業內首創。

這些數字化操作的背後,是太平洋保險在五年轉型收官之後提出的升級版戰略——“數字太保”。“未來的太平洋保險將以打造‘數字太保’為著力點,深化以客戶需求為導向的戰略轉型,以數字化技術實現更加精準的產品和服務供給。”

周曉楠表示,“數字太保”的目標是:創新數字體驗、優化數字供給、共享數字生態,必須帶有明顯的以大數據、人工智能和移動終端技術引擎來支持模式創新和流程再造,並植入主營業務。

“在‘數字太保’戰略下,我們的目標是三年數字化覆蓋率80%,無紙化率50%以及大運營成本要降低2個百分點。”為此,太平洋壽險進行了組織結構優化,成立了創新應用部,聚焦新技術應用研究及人才儲備。同時人工智能、生物識別技術和大數據技術的應用也將逐步落地,並在未來三年內實現“客戶服務自助化、營運作業自動化、服務流程無紙化和數據應用智能化”的智能營運。

保單15日送達的“山西樣板”:那不容易的100%

客戶提交投保申請、公司核保通過後,在電子保單還未普及的今天,保單遞送就成了保險公司下一步必須要完成的工作。

在太平洋壽險山西分公司,設置了一個為全省各分支機構打印保單的制單中心,多位工作人員在現場一刻不停地負責打印、裝訂、質檢、分裝等工作。按照山西分公司去年50.8萬份保單的打印量來計算,這個制單中心平均一天至少要打印制作1400份保險合同。

“向總公司申請建立一個制單中心主要是為了提高保單遞送效率,滿足15日送達的要求。”太平洋壽險山西分公司分管營運工作的高級財務總監李哲表示。

據了解,保單15日送達率指標是保監會對保險公司8項服務評價指標之一。據李哲介紹,其實在業內能持續做到15日送達率100%的保險公司並不多。而太平洋壽險山西分公司從2016年4月份至2016年12月連續9個月保單15日送達率持續達到100%。

在部分人員的眼中,保單遞送看似並不複雜,但要做到“一單不漏”地在15日內全部送達,光靠技術並不能完全解決問題,內外部的人員配合聯動才是成功之關鍵。

“其實15日送達要求並不算低,從客戶提交投保申請到客戶簽收保單,這其中包括了初審、核保、甚至體檢、契約調查、保費銀行轉賬扣款、保單生效以及保單打印、遞送、業務員送達等多個環節,一個環節出問題,就有可能超過15日時限。”太平洋壽險山西分公司營運部總經理劉春平表示。

為了達到15日送達率100%,太平洋壽險山西分公司在保單遞送的各個環節上“下足功夫”。據李哲介紹,在保單生效方面,業務員協助客戶使用便捷的實時代扣繳費方式,將保單生效時間縮短至T+0天至關重要;在及時打印方面,山西分公司由北京制單中心打印改為去年申請自建制單中心,在正常情況下將制單時效也縮短至T+0天;在保單遞送方面,原有的遞送方式為制單中心將保單遞送至三級機構,再由三級機構分發遞送至四級機構,平均時效為T+4天。為了更加有效地縮短遞送環節時效,2016年1月山西分公司申請上線四級機構直遞,將保單直接遞送至各四級機構,遞送時效縮短至T+2天。另外,在部分中支試點上線短信提醒服務,保單到達機構後由內勤人員觸發提醒短信,提醒業務員及時領取保單並送達至客戶手中。

“保單遞送100%達標都是一單單追蹤出來的。我們專門建立了一個保單送達追蹤微信群,分公司層面每天提取生效數據下發至各三級機構,由三級機構核查在投保日期12天內未及時給客戶送達保單的業務員,電話提醒通知直至其給客戶送達並簽收回執,將時效嚴格控制在15天內。”劉春平稱,“山西分公司每個月要追蹤的保單數為6000-7000單,有時一天要打200多個電話追蹤保單。”

為了能夠讓客戶及時簽收保單,太平洋壽險山西分公司各中支機構想了不少辦法,如大同中支就在每份保險合同封面上加貼了一張紙,上面提示了如何用“太平洋壽險”APP來自助進行保單簽收及保單回訪。“春節過後的高峰期我們一天要貼700份保險合同,這也是有成效的,目前我們APP自助簽收的使用率在84%。”太平洋壽險山西大同中支營運分管總杜改梅表示。

“太好賠”:車險理賠的“精細化管理”

2月13日下班高峰時段,太平洋產險廈門分公司的客戶余先生報案稱其車輛在廈門市集美大道避讓時不小心蹭上了路邊水泥電線桿,擦掉了一塊漆,由於事故責任明確、金額較小,太平洋保險95500坐席向客戶推薦了微信自助查勘服務。2分鐘後,查勘員致電余先生並提示會發送指引操作短信,余先生在查勘員引導下完成相關的理賠流程,整個過程不到10分鐘,隨後余先生便收到了2000元賠款到賬的提示短信。

“未來保險公司的競爭會從價格競爭轉向服務競爭,因為客戶對車險產品的選擇已呈現出單一的關註價格,轉向全方位的關註服務質量和服務特色。車險理賠流程優化關系到理賠服務質量、客戶體驗和客戶黏度,關系到運營管理效率、投入產出比和經營效益,將直接影響到保險公司的核心競爭力。”太平洋產險車意險理賠部總經理王姝表示。

在這樣的大背景下,太平洋產險於去年7月正式推出“太好賠”服務品牌。據了解,“太好賠”從廣大車險客戶的需求出發,對車險理賠服務、流程和工具進行全面梳理和系統規劃,構建“三極三動,無憂無慮”服務體系,搭建“移動、自動、互動”技術支持,推出“人傷無憂和車損無慮”服務,實現“極速、極易、極暖”客戶體驗。

其中,2000元以下車損免票直賠,5000元以下車損當天立付,10000元以下車損一天轉賬,3000元以下人傷免單直賠等一系列分層小額案件快速理賠讓理賠時效快速縮短。甚至,依托背後強大的指尖系列APP技術平臺和核損、理算、核賠、支付等環節自動化,實現小額人傷案件當場賠付。

據了解,作為“太好賠”背後的技術工具強支撐,指尖系列目前已包括指尖查勘、指尖自助、指尖通賠、指尖回收、指尖大案、指尖專修、指尖人傷共七大工具,並將在2017年開發指尖直供、指尖調度、指尖影像等功能。

“在這些工具和技術強有力的支撐下,我們最快的賠付流程是從報案到理賠款到賬用時不到8分鐘。”太平洋產險車意險理賠部副總經理周展飛表示。

“太平洋產險整個車險理賠優化主要有三個方面的特點,一是案件分流,根據案件情況和客戶需求,多通道精細化分類處理,保證理賠服務的效率。二是高度自動,所有審核,支付環節都實現了自動化,最大程度避免了人工作業對服務效率的幹擾。三是全程管控,理賠流程長且案件情況多種多樣,通過新工具和系統提醒,在案件處理的各個環節實現處理人自動提醒,小組長在線跟蹤,管理人實時告警的三級跟蹤管理,避免案件積壓。”王姝稱。

但在車險理賠“快、易、暖”的同時,後臺的反欺詐風險如何防範就成了重中之重。王姝表示,優化流程不能犧牲風險控制。太平洋產險有一套防滲透風險系統,里面有100多條風險點,例如夜間出險等,對報案在每一個環節進行打分,最終分值如果超過了系統閾值,則將不能通過自助理賠解決,需要人工進行幹預。

上文中案例所涉及到的廈門分公司是太平洋產險車險理賠流程優化的一個“樣板”。

2015年,太平洋產險廈門分公司抓住消費者的“痛點”推進理賠流程優化,主要為查勘、單證及支付三大環節。

在太平洋產險總部“太好賠”的框架下,太平洋產險廈門分公司結合廈門地區特色,總結出了優化車險理賠流程的精準化管理思路:一是形成短周期、快服務的“高速通路”,二是形成具有品牌影響力的“VIP 通路”,三是建立抓品質、控風險的阻斷通路。

例如,小額外觀損傷事故,客戶可直接通過微信公眾號拍攝損失照片並實時傳輸,理賠人員線上直接定損完成理賠全流程;針對配件價格有爭議的案件,對於異議引發案件滯留超12小時,由報價崗專人跟進,設定T+1時限等。

“車險是管理型的險種,車險針對不同客戶建立不同理賠場景的精細化管理是未來車險競爭力之一。”太平洋產險廈門分公司副總經理鄭確表示。

據鄭確介紹,“太好賠”推出之後,廈門分公司萬元以下案均報案支付周期同比優化近10天,客戶回訪總體滿意度達95%。

而整個太平洋產險2016年車險萬元以下案均報案支付周期18天,同比縮短5.3天; 5000元以下非人傷案件24小時支付比例43%,同比提高10pt;實時賠付案件每月16萬件,平均賠付時間37分鐘,當天賠付案件20萬件,平均賠付時間1.5小時;指尖查勘覆蓋率69%,案均周期8天,指尖人傷覆蓋率98.8%,周期15天。同時,2016年車險優質客戶留存率同比提升1個百分點。

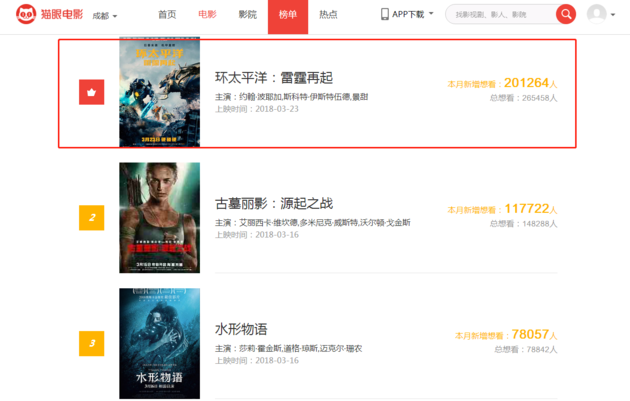

高層跌宕後,傳奇影業能否憑《環太平洋2》打響第一槍?

來源: http://www.nbd.com.cn/articles/2018-03-15/1199490.html每經記者 白蕓 每經編輯 杜蔚

5年前,耗資近2億元的科幻巨制《環太平洋》俘獲了一批機甲怪獸迷的心。而現在,即將上映的續作《環太平洋:雷霆再起》(以下簡稱《環太平洋2》),也成為3月最受影迷關註的影片之一。據貓眼專業版信息顯示,該片想看人數高達25萬+。

同時,《環太平洋2》對其最大出品方美國傳奇影業而言也至關重要。《每日經濟新聞》記者註意到,《環太平洋2》是美國傳奇影業、傳奇東方高層接連“換血”之後的第一部作品。

托羅退居二線 景甜等7位中國演員出演

2013年,吉爾莫·德爾·托羅執導的《環太平洋》在全球斬獲4.1億美元票房,其中,中國地區票房6.9億元,位居當年全國票房榜第4位。雖然相對於2億美元的成本來說,這個票房並不令人滿意,但影片卻令一大批機甲怪獸迷激動不已。

此後,托羅全身心地投入到另一部同樣潮濕、陰暗風格的新作中,不惜放棄了《環太平洋2》的拍攝,而這部新作就是今年奧斯卡的最大贏家《水形物語》。

▲《水形物語》爛番茄新鮮度92%(爛番茄/圖)

▲《水形物語》爛番茄新鮮度92%(爛番茄/圖)

在《環太平洋2》中,托羅僅以制片人的身份參與,導演由代表作為《超膽俠》的斯蒂文·S·迪奈特接任。迪奈特自稱是“超級托羅粉”,不過在續集中他更改了第一部的暗黑畫風。“我認為《環太平洋》中那種下雨、陰暗、潮濕的場景是上一部的特色,這一部我把整個範圍包括動作場面都擴大了,所以改到了白天,也升級了很多機甲。”在3月12日首映禮的現場,迪奈特如此解釋續集的改變。

相對於第一部,《環太平洋2》的成本有所下降,不過仍有1.5億美元。此外,本次《環太平洋2》還有另一個顯著變化——出現了非常多的中國面孔。景甜、張晉、黃愷傑、藍盈瑩等多達7位中國演員參演其中。

▲《環太平洋2》首映現場主創人員化身“怪獸”搞怪合影(主辦方供圖)

▲《環太平洋2》首映現場主創人員化身“怪獸”搞怪合影(主辦方供圖)

實際上,自2016年1月萬達集團以35億美元巨款買下美國傳奇影業之後,傳奇影業的新作中就開始出現較多的中國面孔。張藝謀執導的《長城》中出現了包括劉德華、景甜、鹿晗等在內的13名中國影星,《金剛:骷髏島》里則有景甜出演,“我對票房期待很高,這個電影一定會在中國大賣,因為在拍攝和構建這個故事的時候,已經放進了很多中國元素以及全球化元素。”談及《環太平洋2》的票房,迪奈特如是說道。

傳奇影業高層連續“換血”後的首部作品

2017年上半年,美國傳奇影業和其在中國區的“分舵”傳奇東方影業,先後相繼換帥。

去年1月,參與制作《蝙蝠俠》系列、《侏羅紀公園》等影片的傳奇影業創始人兼CEO托馬斯·圖爾宣布辭職(不過仍擔任傳奇開發的一系列怪獸電影的制片人),傳奇影業CEO一職由萬達集團副總裁高耀群暫時接任。四個月後,深度操盤《魔獸》《長城》的傳奇東方影業CEO羅異也被媒體曝出辭職。

▲《長城》的全球票房情況(Box Office Mojo/圖)

▲《長城》的全球票房情況(Box Office Mojo/圖)

《長城》最終全球總票房為3.3億美元,北美票房約4554萬美元,而投資高達1.5億美金,票房成績難達預期,媒體猜測圖爾為引咎辭職,對此,萬達集團澄清稱“傳奇人事調整,緣於萬達電影更大布局”。

去年7月,萬達電影重啟收購萬達影視100%股權,並將傳奇影業剝離重組計劃。據2016年6月萬達院線公告顯示,傳奇影業2014年、2015年凈利潤分別為-22.4億元、-36.3億元,連續兩年虧損。而自2016年初萬達集團收購傳奇影業以來,傳奇影業操盤的三部重金作品除《金剛:骷髏島》取得了較好票房以外,《魔獸》《長城》均不達預期。

▲在貓眼電影“最受期待榜”上,《環太平洋2》位居第一(貓眼電影/圖)

▲在貓眼電影“最受期待榜”上,《環太平洋2》位居第一(貓眼電影/圖)

去年12月,頂級律師事務所Irell&Manella前合夥人約書亞·格羅德宣布接任傳奇影業CEO。據北京時間財經報道,約書亞在接受外媒采訪時透露,萬達對傳奇影業的資產負債表進行了修複,將債務轉為股權,又新註資約7.5億美元。

此外,今年1月,據彭博社報道,原引力影視執行董事姜偉已經接任傳奇東方CEO一職,姜偉亦出現在當日《環太平洋2》的首映禮上。

歷經一年多的高層換血和動蕩之後,傳奇影業的高層終於穩定下來。而兩位新繼任者將面臨的第一個大項目就是即將上映的怪獸電影超級IP《環太平洋2》,這個項目的成功與否對於兩位“新官”以及傳奇影業和傳奇東方都意義重大。

5年後的續作是否還能再次點燃怪獸機甲迷們的心?《環太平洋2》能否達到一個新的票房高度?仍需等待市場來檢驗。

看好大健康市場,中國太平與中國保利跨界設立投資管理公司

老齡化的到來使得健康養老產業不僅成為保險行業內的“風口”,也吸引著來自其他行業的投資熱情。

4月26日,由中國太平保險集團旗下的太平人壽、太平資產,以及中國保利集團旗下的保利地產共同出資的太平保利投資管理有限公司(下稱“太平保利”)正式開業,這也是國內首家由保險和地產跨界的“央企聯姻”產物。而太平保利的誕生正是瞄準健康養老產業的巨大市場機遇。

當前,中國老百姓對“健康養老”的需求已經呈“井噴”態勢,但能夠滿足大眾需求的,多樣化、多層次的大健康及養老服務卻供給不足。針對健康養老產業供需失衡的問題,國家積極促進健康養老服務業走多產業融合路線,吸納更多的社會力量協同發力。

太平人壽黨委書記、總經理,兼太平保利董事長張可表示,太平保利的成立,是響應國家健康養老產業發展戰略的客觀需要,是推動健康養老產業多元化發展的全新嘗試。

作為國內大型壽險公司之一的太平人壽,總資產超過3900億元,服務客戶總量超過4300萬人次。在與保險主業密切相關的健康養老領域,太平人壽也早有部署。目前,健康管理已經成為太平人壽主要的服務項目之一,並且也推出了自有的養老社區品牌。憑借豐富的健康養老服務資源,公司在大健康、大養老領域的“版圖”不斷擴展。

保利地產黨委副書記、總經理劉平認為,中國太平擁有基數龐大的客戶資源、大健康產品的研發經驗與險資的金融優勢,而保利具備養老全產業鏈的深耕實力。

據了解,作為最早涉足健康養老的開發商,保利地產已在北京、上海、廣州、成都等重點城市落地了專業養老機構、社區居家養老小微機構、健康生活館項目等。保利地產稱,今後將繼續借助金融力量全產業鏈介入,積極瞄準市場機遇,站位大健康產業。

對於太平保利的發展規劃,總經理周安彌表示,2018年是太平保利建立的“元年”,公司將以占領行業高地為目標,輸出優質的養老地產、健康醫療項目,助力保險、地產主業雙發展。

國泰君安此前的研究報告表示,中國的養老地產仍處於起步探索階段,預計在 2020 年會進入高速擴張期。現在試水的養老地產運營商主體主要分為房地產開發商和保險公司。房地產開發企業和保險資金在養老地產業務運營商各有千秋,它們相互配合,相互補充,共同完善中國的機構社區養老市場體系。房地產公司的優勢在於運營管理、對市場嗅覺更為靈敏,另外可以以租售結合的形式,滿足不同客戶類型的需要,比較靈活;保險公司的優勢則在於資金和產業鏈聯動。保險公司將保險產品與養老地產掛鉤,通過銷售保險產品的形式,客戶更易接受;而且保險公司資金雄厚,屬於資本密集型企業,而且資金久期較長,與養老地產更為匹配。

事實上,早在2015年6月,中國太平就已與中國保利簽署了戰略合作協議,範圍涉及養老服務業務、金融投資業務等領域,此番成立太平保利,正是推動戰略合作深化的重要舉措。太平保利方面表示,此次公司成立意味著保險與地產兩個行業,已從初級以項目為主的簡單資金合作,邁入了多層次、多維度,覆蓋健康養老全產業鏈的深度合作共創期。

太平鳥陣痛中轉型

相對於國內其他服裝品牌的“低調”,太平鳥(603877.SH)這兩年卻動作頻頻,年初才去紐約時裝周走了秀, 4月下旬又跟著阿里出海澳大利亞,試圖尋找一些海外商機。

當然,相較於“走出去”,龐大的國內本土消費才是這家公司更加關心的。服飾疲軟喊了好幾年,但卻依舊不斷有出色的企業冒尖出來。

財報顯示,太平鳥2017年實現營業收入71.42億元,同比增長12.99%;歸屬公司股東的凈利潤為4.56億元,同比增長6.72%。而另一家同為本土服飾企業的美特斯邦威在去年卻虧損超過3億元。

能取得這樣的正向成績,靠的是這家公司過去幾年來的調整和轉型。轉型必然是要付出一些代價的。從2015年開始,太平鳥的產品開始向時尚化、年輕化轉型。產品緊跟潮流,針對90後、95後等消費群體,設計更年輕化、潮流化。而在產品轉型過程中,公司面臨的問題是過去的消費人群在流失。“產品的新風格一定程度上沖擊了老顧客,而新消費群體由於缺乏對太平鳥品牌轉型後的認知有可能不願意光顧。” 太平鳥董事長張江平回憶道。

“公司想要獲得新的消費群體會存在一定的陣痛,品牌風格的轉換主要是為了實現消費者群體的叠代,保持消費者年輕化”,張江平稱,但經過過去幾年的轉型,公司為向年輕化轉型打下了堅實的基礎,實現了在“陣痛”中的轉型。

抓住年輕消費者並不意味著公司僅在於設計上的轉變,供應鏈管理上也必須要隨之調整。張江平稱,從2016年下半年開始,公司的供應鏈管理調整,2017年完整地做了一年。先從男裝品牌引進TOC管理模式進行測試。“測試非常成功,從最初的磨煉困難、抱怨到最後所有的部門都非常愉快,實現售罄率、存貨管理上質的改變。”

所謂的TOC管理模式,簡單來說即企業根據銷售情況來制訂生產計劃, “以銷定產”模式能夠突破服裝公司發展的瓶頸,帶來運營效率的提升。

據了解,太平鳥原先模式即是國內本土服飾企業慣用的傳統手法,加盟商所有貨品通過訂貨模式實現。但在TOC模式下,加盟商訂貨比例只占所需的70%~80%,其余產品通過TOC模式進行補單。

而這一點上,全球服飾公司中做得最好的是ZARA。

實現供應鏈實現快速反應的前提有兩個:首先是公司需在銷售端獲取大量信息數據。了解何種尺碼、款式的產品在哪一個門店銷售情況好。太平鳥目前通過每周兩次的產銷協調會議對信息反饋進行整理確定補單產品。補單後10~14天,公司根據TOC分析結果把貨分到各個加盟商門店。其次則是將供應鏈信息打通,未來門店的動態會直接供給供應商、加盟商,實現信息在產業鏈上的暢通。如此可以實現加盟商之間貨品的快速流通。

“不要把每個加盟商變為一個孤島,公司能讓加盟商掙錢,加盟商的開店動力更大。” 張江平認為,公司幫助加盟商盈利而不是保證加盟商盈利,公司的產品都是公司人才通過大量的腦力設計的,產品成為系列,形成一個品牌,而品牌是有附加值的。通過產品質量的保證和供應鏈效率的提升,公司協助加盟商實現盈利。

財報顯示,太平鳥於2017年進行了線下門店的整改,新增約87家門店,同比增長14.93%。由於在消費升級的趨勢下,越來越多的年輕人喜愛集購物遊樂吃喝於一體的購物中心,太平鳥將更多的門店開在了購物中心,2017年購物中心門店的零售額同比增長了16.16%。而由於與天貓的深入合作,太平鳥擴大了品牌線上線下的互動,新增門店掃碼購、門店自提等新業務。

隨整個市場的開放,本土服飾品牌層面的競爭依然嚴峻。對於上市公司來說,如何借助資本優勢實現對自身品牌矩陣的壯大,提升品牌影響力,從而實現規模化的優勢,最終表現在供應鏈端和渠道端的議價能力的提升。

太平人壽張可:中國壽險行業正逢“少年”

如果把美國壽險業比作一個成年人,那麽中國壽險業就是一個少年,雖有不成熟的一面,但市場有活力,也有空間。

太平人壽保險有限公司董事總經理張可在近日由中美保險促進會組織的中美壽險國際交流大會上表示,近幾個月正是中國壽險市場變化較大的時期,行業多年累積的深層次矛盾釋放,疊加了增長模式轉型,導致市場經歷陣痛。張可認為壽險公司要在市場的變幻和喧囂中,始終立足“以客戶為本”的初心,堅守價值成長,磨煉超一流的業務品質,以打破陳規的勇氣和精益求精的信念,把每一分精力都專心投入於打磨產品、服務和管理,始終贏得客戶的信賴和擁戴。

太平人壽經歷了2012年-2014年的“三年再造”戰略後,下一步將是打造精品戰略時期。張可說,在行業初級階段,很多公司會追求一件事,即:體量足夠大,能簡單提供更多的產品,這樣就會有更好的回報。但是做精品,卻是要完全站在客戶的角度,思考的不僅僅是利潤高低的問題,更是客戶的購買需求和客戶購買體驗問題;是從客戶真正需要的角度去設計產品;是從客戶感受最好的角度來提供服務。只有這樣,才能贏得客戶持久地信賴。

張可說,在壽險這個行業里,產品和服務兩手都要抓。產品好不好要靠市場來檢驗。“如果人們環顧市場,找不到一款想買的產品;或者價格太高,要在各種產品中糾結,那一定是我們哪里做得不夠好。我們要做的,就是直擊痛點,給客戶最容易的選擇。”

說到投保人關註的保險產品問題,張可認為,目前市場上重疾產品對普通家庭來說還是偏貴的,而且重疾產品對發生率較高的輕癥疾病保障也不夠。這就造成最需要保險的買不起,最需要保障的時候用不上。必須要有一些大膽的變革,像輕癥多次賠付,擴大輕癥和重疾保障數量,讓每一個客戶都有理賠的理由。更重要的是,在提供更全保障的同時,要把價格降下來,讓更多家庭都能接受,用親民的產品打動客戶。

法國啟蒙思想家伏爾泰曾經說過:“使人疲憊的不是遠方的高山,而是鞋子里的一粒沙子。”張可認為做服務也是一樣,只要還有一粒沙子,客戶就會感到硌腳、不舒服。就拿理賠來說,以往行業的普遍做法是,客戶生了重病,需要先自行墊付費用,等出院後才能申請保險賠付,而且整個賠付流程全部完成要花不少時間。站在客戶角度,這種事後補償,以及理賠不順暢帶來的不快,就是那一粒硌腳的沙子。

張可說,可以用“高鐵原理”來做壽險管理,建立高速、穩健運行的一流經營體系。

有人做過試驗,一枚硬幣在快速行使的中國高鐵上長時間屹立不倒。是怎麽做到的?因為高鐵軌道的接口更少、更平滑。可見,速度與穩定並不矛盾,相反穩健能保證在快速發展中不偏向、不走樣。張可認為太平人壽是一家堅持走價值路線而非資源擴張型的公司,無論資本金還是外部融資,在市場上都不算多。從數據上看,這對業績的影響卻是正向的。公司健康險新單保費6年來平均增速超過50%,超過整體新單保費增速;2018年進一步砍掉了銀保躉交業務,從去年的150多億降為零;2017年太平人壽凈資產收益率(ROE)為19.3%。

“我們現在應該是一家技術為支撐、創新驅動的新型壽險企業。” 據悉,目前行業內有幾家大公司建立了雲系統,雲系統和其他創新技術的應用,一方面解決了業務發展的關鍵時間節點系統擁堵問題,支撐代理人使用,承載一定的業務規模,另一方面也為這個行業的進一步創新發展提供了技術支撐,未來可以滿足行業中長期發展的需要。

與土耳其航空、太平洋航空建合資公司 中通快遞布局海外新戰場

剛剛獲得阿里巴巴,菜鳥等13.8億美元註資的中通快遞,又“結盟”海外航空公司,加速開拓國際市場。

第一財經記者獲悉,中通快遞今日與土耳其航空(Turkish Airlines)、太平洋航空(PAL Air Ltd.)在土耳其伊斯坦布爾簽約,宣布將成立合資公司,整合協同各自優勢資源,布局開拓全球航空運輸服務。

根據協議,合資公司的總部設立在中國香港,將提供各類門到門物流業務,包括攬收、揀貨、運輸、收發、快運、跨國對接和最後一公里的配送。同時,合資公司也將提供倉儲管理、訂單和供應鏈管理。

中通快遞集團董事長賴梅松表示,目前中通已成為全球包裹業務規模最大的快遞企業之一,公司將在繼續鞏固和發展國內快遞業務領先優勢的同時,積極布局和開拓國際市場,使國際業務成為中通未來重要的增長點。

土耳其航空董事會兼執行委員會主席伊利凱·艾吉則指出,合資公司將建立強有力的合作體,目標是成為全球最大的綜合性服務商之一,專註於全球電子商務市場,提供門到門的服務。

據記者了解,目前中通已在美國設立3個中轉倉;在中國臺灣、中國香港、中國澳門地區設立10余個中轉倉;在德國、法國、新西蘭等地均設立中轉倉。而土耳其航空的航線覆蓋300個目的地和121個國家。伊斯坦布爾新機場作為土耳其航空主要的運營中心,將於今年10月29日投入使用,預計將為土耳其航空提供400萬噸的貨物處理能力。

太平洋航空總部位於中國香港,從事航空公司一般銷售和服務代理。

太平洋航空副主席劉少坤表示:“隨著電子商務的蓬勃發展,全球快遞行業收入持續增加,預計到2020年將達到3400億美元,三方以合作關系為契機,將極大的提升各自的業務能力和影響力。”

值得註意的是,瞄準海外新戰場的不止是中通。在此之前,圓通快遞也成立了國際業務事業部,並收購先達國際物流控股有限公司(06123.HK),加速國際市場的布局。而已經在包括美國在內的一些國家建立轉運中心和海外倉的順豐,也選擇與UPS成立合資企業環球速運控股有限公司,主營國際快運業務。

“目前,中國仍是增長最快的快遞市場,但跨境電商的增速也不能忽視,而且雖然從量上看還無法與國內相比,但從每單的毛利率看,國際遞送的利潤比價格戰激烈的國內快遞要高得多。”“三通一達”其中一家快遞企業的管理層對第一財經記者指出,在國際快遞巨頭與郵政國際小包數倍的價差之間,還有性價比更優的巨大需求空間,這正是民營快遞希望分羹的市場。

1986年2月20日: 輝煌太平洋收購亞洲證券持有之富豪酒店

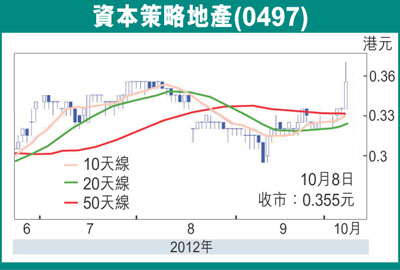

富豪酒店(78)是當年通過羅旭瑞及韋理拯救鷹君(41)旗下取得,順帶取得富豪酒店旗下之的百利保(617)。後來百利保和富豪酒店母子互換,羅旭瑞及韋理分別購入世紀城市(355)及伊人置業(271),後來伊人置業改名為亞洲證券,亞洲證券後來收購和華懋關係良好華光地產。

輝煌太平洋當時是李明治旗下的輝煌集團旗下,除前者併入富豪外,不久又買下富豪酒店曾狙擊的中巴(26)的白武士新昌地產(373)及兆安地產(56),分別易名聯合地產及聯合集團。

1991年聯合集團購入亞洲證券股權,但不久聯合集團又將至亞洲證券售予多年合作夥伴李文正旗下力寶,當時華懋亦加入收購,惜在李嘉誠和幾位神祕股東以較低價格出售李文正也不願出售華懋,故最終功敗垂成,中間也曾冒出中翹電訊(138,前連域集團,後易名中建集團、中建富通)的收購李文正的股權,但最後亦失敗,最終也由和北京買家戴小明達成協議,並易名丹楓控股,前者雖有注入部份北京物業,但後來其背後勢力失勢,經營停頓。

2007年龔如心逝世,華懋落入香港政府之手,除開始出售集團內物業外,也受基金股東鼓勵,最後丹楓控股由聯合集團(373)旗下天安(28)購入,並整合各家股權,重新易名亞證地產。

惜伊人置業多次業務變化,由一間銳意進取的公司,變成發展空間有限的公司,倒是有點可惜。

資本策略(0497,前海洋資訊、創見太平洋)專區(關係:0145、0193、0585、1003、8220、殼王、石庫門)

1 : GS(14)@2010-06-29 23:57:16新聞區:

http://realforum.zkiz.com/thread.php?tid=5988

公告:

http://www.hkexnews.hk/listedco/ ... TN20100629770_C.pdf

2 : Wilbur(1931)@2010-06-30 00:19:15

1樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20100629/LTN20100629770_C.pdf

資本策略小弟06/07年買過

金融風暴宣佈供股後微蝕離場.

對於呢隻不停從市場集資(rights issue, CB, etc),

炒賣房地產既公司,

我覺得係o個種,

生意愈做愈大,市值愈來愈高,

但係小股東永遠冇錢賺既股票...

3 : GS(14)@2010-07-06 23:57:41

http://www.hkexnews.hk/listedco/ ... TN20100706646_C.pdf

資本策略地產有限公司(「本公司」,連同其附屬公司合稱「本集團」)董事會(「董事會」)欣然宣布,鍾楚義先生(「鍾先生」)已由本公司非執行董事調任為本公司執行董事,自二零一零年七月六日起生效。鍾先生於調任後仍將續任董事會主席,並會投入更多時間參與本集團之日常管理。

4 : 自動波人(1313)@2010-07-07 00:06:03

雷曼同惠理都有份...

古古怪怪

5 : Wilbur(1931)@2010-07-07 09:52:09

財技人根本冇心做生意,

平時炒炒賣賣過日晨,

一日到黑整係諗點樣食大茶飯,

似佢舊老闆佳佳.

6 : tlam(2093)@2010-07-07 11:52:36

我也有留意.如果細心一點,可能同8仔楷楷有密切關係

因為好多人都同以往8仔管理層有關係..

一間咁細既公司竟然有咁多高人

都幾有可疑..

7 : 我是毛主席!(2965)@2010-07-07 13:44:11

一看到其名:资本策略,坦白说,我就想笑。它名字给人的感觉是:其资本的运作策略高深莫测,且是市场一流水平。

8 : GS(14)@2010-07-07 22:29:30

6樓提及

我也有留意.如果細心一點,可能同8仔楷楷有密切關係

因為好多人都同以往8仔管理層有關係..

一間咁細既公司竟然有咁多高人

都幾有可疑..

不只這兩間公司。有時間我會慢慢寫。

9 : GS(14)@2010-07-07 22:30:20

7樓提及

一看到其名:资本策略,坦白说,我就想笑。它名字给人的感觉是:其资本的运作策略高深莫测,且是市场一流水平。

認同主席的說話,他們資本運作太厲害。

10 : vanadium1614(2150)@2010-09-23 18:43:06

市場傳出資本策略(00497)以近28億沽售國衛中心近90%樓面, 各位點睇?

11 : GS(14)@2010-09-25 08:38:08

10樓提及

市場傳出資本策略(00497)以近28億沽售國衛中心近90%樓面, 各位點睇?

不用說啦,這個是好消息,但是可能無太多錢派股東

12 : vanadium1614(2150)@2010-09-25 19:39:24

一有動靜就會爆升O家喇, 上車趁早!

13 : Wilbur(1931)@2010-09-25 23:41:04

12樓提及

一有動靜就會爆升O家喇, 上車趁早!

呢D公司唔會炒上被你食

除非有集資需要...

14 : GS(14)@2010-09-26 10:40:03

上市公司只是一個工具,不是目的

15 : GS(14)@2010-09-27 21:13:25

15樓提及

e 隻野揸左好耐 , 希望佢生性 , 但望下前境 , 國衛大廈講左好耐 , 亦已經係旗下潛在獲利很高的一個項目 , 完成出售 , 短期真係再見唔到仲有咩其他有利消息炒得上

總之避開這些財技高手的股票,就是生路

16 : vanadium1614(2150)@2010-10-22 15:56:38

17樓提及

久久未見國衛大廈新消息 , 又煲無米粥 , 有無buddy 揸左貨r ?

睇黎就快成事~

今日資金係開市競價時段, O係$0.245 以下大量吸納。國衛大廈以$26 億售出的話, 總市值亦會上升至差唔多呢個水平, 所以保守估計遲D 股價以升到最少$0.35 左右~

17 : GS(14)@2010-10-23 10:54:25

18樓提及17樓提及

久久未見國衛大廈新消息 , 又煲無米粥 , 有無buddy 揸左貨r ?

睇黎就快成事~

今日資金係開市競價時段, O係$0.245 以下大量吸納。國衛大廈以$26 億售出的話, 總市值亦會上升至差唔多呢個水平, 所以保守估計遲D 股價以升到最少$0.35 左右~

的確是咁,經濟日報昨話26億賣90%。

經濟日報話,他又賣埋gi給傅家,4.2億,向8220買時是3.2億

18 : GS(14)@2010-10-23 14:33:42

20樓提及

係開市去左一輪 , 但尾市又無哂下文先古怪...... 始終隻野超多蟹貨 , 有平貨我唔建議再追lo

總之搞財技的人和我們投資的人,兩者的取向不同。

前者是為了從股民手上取得資金投資,後者是要在股票賺大錢,前者要賺大錢可以狂印股票,壓低股價,如果沒人理才會把股價推上,沒有錢就把公司派息或賣殼,套取精華部分。

在後者來說,只要是印股票,就導致供應增加,供應增加則代表股價下跌,如果股價好低都要配股,即是隻股好乾,瘋狂打上去,然後引人上去,賺晒大家D錢,然後方便公司再次融資,這就是周老師所說的分錢或甜頭。

19 : vanadium1614(2150)@2010-10-26 09:20:19

D貨已經開始歸邊喇~

未有貨者趁早上車跟爆升~!

20 : GS(14)@2010-10-26 21:46:42

22樓提及

D貨已經開始歸邊喇~

未有貨者趁早上車跟爆升~!

買啦買啦,好易贏餐茶飯

21 : vanadium1614(2150)@2010-11-07 14:08:00

收住14億先, 黎緊應該會增加派息~

【本港樓市】資本策略:國衛中心九層樓面已售,均價為1﹒1萬元

《經濟通通訊社4日專訊》資本策略(00497)表示,告士打道國衛中心九層辦公室樓

面,已悉數售出,買家主要為用家及資深投資者,平均呎價為1﹒1萬元,總成交額近14億元

。(cy)

22 : 鱷不群(1248)@2010-11-07 18:05:58

U記見到的

http://www.uwants.com/viewthread.php?tid=11017702&extra=page%3D4

23 : GS(14)@2010-11-07 18:42:00

25樓提及

U記見到的

http://www.uwants.com/viewthread.php?tid=11017702&extra=page%3D4

U記做野真快...不如你叫他留番個貼畀他,話Webb睇到啦

記得補上本壇條link

24 : mimer(1366)@2010-11-07 18:47:19

http://www.uwants.com/viewthread.php?tid=11017702&extra=page%3D4

我print左

25 : 鱷不群(1248)@2010-11-07 22:25:48

26樓提及25樓提及

U記見到的

http://www.uwants.com/viewthread.php?tid=11017702&extra=page%3D4

U記做野真快...不如你叫他留番個貼畀他,話Webb睇到啦

記得補上本壇條link

Webb識睇中文?

26 : Wilbur(1931)@2010-11-07 23:58:03

26樓提及25樓提及

U記見到的

http://www.uwants.com/viewthread.php?tid=11017702&extra=page%3D4

U記做野真快...不如你叫他留番個貼畀他,話Webb睇到啦

記得補上本壇條link

我相信497班人上市條例倒轉都識背

係咪D物業既holding structure/條例漏洞令到佢地唔駛disclose?

我懷疑單野爆出黎樣衰既會係港交所...

27 : vanadium1614(2150)@2010-11-08 15:15:06

quote 自U記:

"#497經常不向貴所以及股東交代或發任何公告(公司網頁也沒有交代), 包括數月前的4.9億元重大交易:

2010年6月30日: 華置<00127.HK>$4.9億元購資本策略<00497.HK>滬商用大樓 "

上述呢行交易係有披露O既:

http://www.hkexnews.hk/listedco/ ... TN20100803802_C.pdf

至於出售國衛九層14億元資產, 我估是因為分層出售, 與不同O既獨立財團交易 (註: 684 有披露其購入其中一層之交易), 唯並不構成需要披露O既"單一交易", 對不對?

28 : GS(14)@2010-11-08 21:22:40

30樓提及

quote 自U記:

"#497經常不向貴所以及股東交代或發任何公告(公司網頁也沒有交代), 包括數月前的4.9億元重大交易:

2010年6月30日: 華置<00127.HK>$4.9億元購資本策略<00497.HK>滬商用大樓 "

上述呢行交易係有披露O既:

http://www.hkexnews.hk/listedco/ ... TN20100803802_C.pdf

至於出售國衛九層14億元資產, 我估是因為分層出售, 與不同O既獨立財團交易 (註: 684 有披露其購入其中一層之交易), 唯並不構成需要披露O既"單一交易", 對不對?

交易是合併計算的...根據上市規則:

http://www.hkex.com.hk/chi/rules ... s/chapter_14_tc.pdf

將交易合併計算

14.22 除按《上市規則》第14.06(6)(b)條所述將收購事項以合併計算方式處理外,如一連串交易全部均於12 個月內完成或屬彼此相關者,本交易所或也會要求上市發行人,將該等交易合併計算,作為一項交易處理。在這些情況下,上市發行人須遵守該項合計後的交易所屬類別之有關規定,而用以釐訂有關百分比率的數字為上市發行人帳目內或最近期公布的中期報告內(以較近期者為準)的數字;有關數字須按《上市規則》第14.16、14.18 及14.19條的條款作出調整或修訂。

14.23 本交易所決定應否將交易合併計算時,會考慮的因素包括有關交易是否:

(1) 為上市發行人與同一方所進行者,或上市發行人與互相有關連或其他聯繫的人士所進行者;

(2) 涉及收購或出售某一特定公司或集團公司的證券或權益;

(3) 涉及收購或出售一項資產的組成部分;或

(4) 共同導致上市發行人大量參與一項業務,而該業務以往並不屬於上市發行人主要業務的一部分。

29 : vinchichak(3180)@2010-11-17 11:04:39

31樓提及30樓提及

quote 自U記:

"#497經常不向貴所以及股東交代或發任何公告(公司網頁也沒有交代), 包括數月前的4.9億元重大交易:

2010年6月30日: 華置<00127.HK>$4.9億元購資本策略<00497.HK>滬商用大樓 "

上述呢行交易係有披露O既:

http://www.hkexnews.hk/listedco/ ... TN20100803802_C.pdf

至於出售國衛九層14億元資產, 我估是因為分層出售, 與不同O既獨立財團交易 (註: 684 有披露其購入其中一層之交易), 唯並不構成需要披露O既"單一交易", 對不對?

交易是合併計算的...根據上市規則:

http://www.hkex.com.hk/chi/rules ... s/chapter_14_tc.pdf

將交易合併計算

14.22 除按《上市規則》第14.06(6)(b)條所述將收購事項以合併計算方式處理外,如一連串交易全部均於12 個月內完成或屬彼此相關者,本交易所或也會要求上市發行人,將該等交易合併計算,作為一項交易處理。在這些情況下,上市發行人須遵守該項合計後的交易所屬類別之有關規定,而用以釐訂有關百分比率的數字為上市發行人帳目內或最近期公布的中期報告內(以較近期者為準)的數字;有關數字須按《上市規則》第14.16、14.18 及14.19條的條款作出調整或修訂。

14.23 本交易所決定應否將交易合併計算時,會考慮的因素包括有關交易是否:

(1) 為上市發行人與同一方所進行者,或上市發行人與互相有關連或其他聯繫的人士所進行者;

(2) 涉及收購或出售某一特定公司或集團公司的證券或權益;

(3) 涉及收購或出售一項資產的組成部分;或

(4) 共同導致上市發行人大量參與一項業務,而該業務以往並不屬於上市發行人主要業務的一部分。

then why they didn't disclose anything?

30 : GS(14)@2010-11-17 22:28:55

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

31 : vinchichak(3180)@2010-11-18 23:20:18

34樓提及

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

Oh I see.........thanks for your info

32 : monster7(4561)@2010-11-22 12:45:19

點解vp而家會買妖股架?

都唔知跟唔跟好

33 : Wilbur(1931)@2010-11-22 15:08:27

36樓提及

點解vp而家會買妖股架?

都唔知跟唔跟好

1滴香轉左型好耐咯WOR...

仲越來越似行家星河戰隊...

34 : GS(14)@2010-11-22 21:52:44

鄧普頓基金炒細股隻隻都賴大鑊

35 : vanadium1614(2150)@2010-11-25 11:08:48

35樓提及34樓提及

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

Oh I see.........thanks for your info

我覺得公司仍未正式公布出售國衛部分樓面總有原因O既~

有機會趁中期業績公布呢單野之外, 同時藉此宣布派發特別息~

36 : Wilbur(1931)@2010-11-25 13:07:25

40樓提及35樓提及34樓提及

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

Oh I see.........thanks for your info

我覺得公司仍未正式公布出售國衛部分樓面總有原因O既~

有機會趁中期業績公布呢單野之外, 同時藉此宣布派發特別息~

呢間野唔會派特別息益你

賣axa既錢會愛黎買其他野

總之d錢一定會留係公司裡邊

37 : vanadium1614(2150)@2010-11-25 13:35:48

41樓提及40樓提及35樓提及34樓提及

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

Oh I see.........thanks for your info

我覺得公司仍未正式公布出售國衛部分樓面總有原因O既~

有機會趁中期業績公布呢單野之外, 同時藉此宣布派發特別息~

呢間野唔會派特別息益你

賣axa既錢會愛黎買其他野

總之d錢一定會留係公司裡邊

你對自己O既意見(偏見?) 太過自信卦??~

我認為派息增加係好有機會O既, 畢竟管理層都唔係蠢O既, 深知咁做會吹升股價, 對大家係雙贏O既

至於會唔會以特別息形式出現就睇過先知...

38 : Wilbur(1931)@2010-11-25 13:54:12

42樓提及41樓提及40樓提及35樓提及34樓提及

http://realblog.zkiz.com/greatsoup/19270

可以看看這篇

Oh I see.........thanks for your info

我覺得公司仍未正式公布出售國衛部分樓面總有原因O既~

有機會趁中期業績公布呢單野之外, 同時藉此宣布派發特別息~

呢間野唔會派特別息益你

賣axa既錢會愛黎買其他野

總之d錢一定會留係公司裡邊

你對自己O既意見(偏見?) 太過自信卦??~

我認為派息增加係好有機會O既, 畢竟管理層都唔係蠢O既, 深知咁做會吹升股價, 對大家係雙贏O既

至於會唔會以特別息形式出現就睇過先知...

當然係我自己既偏見勒,巴打...

(係呢度講清楚我冇貨,費事阻人發達)

我睇往績jar:

http://www.hkex.com.hk/eng/invest/company/profile_page_e.asp?WidCoID=497&WidCoAbbName=&Month=&langcode=e

佢地咁多物業買賣(周不時有買賣見報),

唔似會派錢出黎lor...

聽日公佈業績就有分曉

巴打祝你贏多d

39 : GS(14)@2010-11-25 22:50:27

搞財技的人加上持股偏低,好難相信他會益人

40 : GS(14)@2010-11-26 15:08:02

http://www.hkexnews.hk/listedco/ ... TN20101126101_C.pdf

業績明減實增,但沒有意義,不派息

41 : vanadium1614(2150)@2010-11-26 18:39:49

唔...業績唔好, 呢D 股果然唔好掂為妙

又上O左寶貴O既一課!

42 : Louis(1212)@2010-12-25 22:40:16

尖沙嘴商住樓 13.8億沽 辣招後最大額成交 資策賺逾 8億

Apple Daily 2010年12月25日

【本報訊】市場資金氾濫,加上政府上月出辣招主要針對住宅炒風,商用物業成為資金追逐目標。資本策略( 497)的尖沙嘴服務式住宅模漢大廈,剛以 13.8億元易手,為政府出招後市場錄得最大額物業買賣。 記者:程俊華

資本策略宣佈,尖沙嘴漢口道 14至 16號模漢大廈全幢售出,代價為 13.8億元,明年 8月完成交易。物業總樓面約 4萬方呎,呎價約 3.45萬元。集團表示,會繼續投資物業,作集團業務一環,並對中港樓市前景樂觀。資本策略主席鍾楚義表示,一向沒有積極放售模漢大廈,只是有買家主動出價,而且價錢不俗,決定轉售。

地舖價值高明年租約滿

鍾楚義

模漢大廈由資策於 07年以 5.75億元購入,樓齡逾 47年,地盤面積約 4000方呎, 12層高,地下至 3樓為零售商舖,由連鎖電器店租用多年,月租約 150萬元;其餘樓層以約 3000萬元改造成服務式住宅,提供 51間房,呎租 45至 50元。以此計算,全幢每月租金收入約 260萬元,回報約 2.3厘。資策持貨 3年多,獲利 8.05億元,賺 1.4倍。

業內人士認為,物業位處核心地區,滙聚大量人流,地舖價值連城,估計值 9億至 10億元。舖位租約將於明年屆滿,若整合租戶組合轉租予國際品牌,租值可三級跳升至 450萬元,即全幢月租可達 560萬元,回報升至逾 4.8厘。

韋堅信測量師行商業及投資部董事許偉國指出,因投資核心區全幢物業涉及銀碼大,回報周期最少要 3至 5年。上述物業樓齡雖高,有重建價值,但以現時成交價結合重建成本計算,回報期則要較長。

資料顯示,尖沙嘴區內對上一宗逾 10億元物業成交,要追溯至 07年底新地( 016)以 20.7億元購入東企業廣場,故此模漢大廈已是區內近 3年最大額物業交易。現時區內只有兩幢物業放售,為藍馬商業大廈及義莎中心,叫價 2.5億及 1.7億元。

資策今年出貨套 34億

資策今年積極沽貨,先後沽出尖沙嘴 gi商場及拆售灣仔國 衞中心半幢,連同今次成交,共套現約 34億元。集團年內主要購入中環美國銀行中心多個分層單位及同區些利街 2至 4號舊樓,作價約 7億元。

鍾楚義任主席的資本策略,以 13.8億元轉售模漢大廈,持貨 3年勁賺 1.4倍。 馬泉崇攝

43 : SYSTEM(-101)@2011-01-20 00:40:09

已被greatsoup 刪除(repeated post)

44 : SYSTEM(-101)@2011-01-20 00:40:27

已被greatsoup 刪除(原因)

45 : vanadium1614(2150)@2011-03-14 19:00:13

鍾楚義

http://sdinotice.hkex.com.hk/di/ ... 97&src=MAIN&lang=ZH

46 : GS(14)@2011-04-19 21:45:56

http://www.hkexnews.hk/listedco/ ... TN20110419699_C.pdf

贖回鄧普頓CB,看來抽水大計不遠

47 : GS(14)@2011-06-23 23:36:32

http://www.hkexnews.hk/listedco/ ... TN20110623182_C.pdf

業務回顧及前景

截至二零一一年三月三十一日止年度,本集團錄得本公司擁有人應佔綜合溢利857,700,000港元,

而二零一零年則為546,300,000港元。

本集團總收益為2,745,300,000港元,而截至二零一零年三月三十一日止年度則為1,447,900,000港

元。

溢利增加乃主要由於年內來自銷售物業之溢利貢獻及租金收入增加所致。

48 : GS(14)@2011-07-09 12:04:12

http://www.hkexnews.hk/listedco/ ... TN20110708010_C.pdf

199賣一半銅鑼灣物業給497

49 : greatsoup38(830)@2011-07-10 20:44:11

53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110708/LTN20110708010_C.pdf

199賣一半銅鑼灣物業給497

http://www.hkexnews.hk/listedco/ ... TN20110710008_C.pdf

50 : kevindee(12760)@2011-07-11 20:59:51

經營活動之現金流量 - 近五年都係負數, 應該好快會大跌了 (估計不出一星期)

51 : 200(9285)@2011-07-11 21:01:20

54樓提及53樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110708/LTN20110708010_C.pdf

199賣一半銅鑼灣物業給497

http://www.hkexnews.hk/listedco/ ... TN20110710008_C.pdf

大家也是同一系左手交右手

52 : GS(14)@2011-07-11 21:16:36

之前單保華大廈都是咁

53 : GS(14)@2011-07-26 21:50:01

http://hk.myblog.yahoo.com/tin-knows/article?mid=1512

天知兄

先謝謝你對資本策略地產有限公司的分享。

我剛粗略地閱讀了資本策略由05年至10年的年報 (準確D講其實只係係甘易睇左相關的P&L , B/S 同少少notes),我認為資本策略的生意基本上是「借錢買賣(抄買)物業賺差價」。

對我來說,要評估這間公司的價值非常困難,主要原因係買賣物業的交易雖然係該公司的主要業務,但考慮到公司的規模同所持物業的成本、數目,基本上每一單物業買賣的性質都好似「非經常性收入/虧損」一樣。在物業買賣盈/虧不確定及物業買賣出現的timing不確定的前題下,我無法就該公司長期績效作出合理的推斷,亦導致我沒法評估公司的內在價值。

當然,值價投資的核心係「安全邊際」,如果做投資決定時有非常大的安全邊際,某程度上,投資者可以容忍自己「某程度上」的無知。就是說雖然我無法評估資本策略的內在價值,但如果其股票的市場價格相對某些可知的價值(e.g. 清算價值)有大幅折讓,我就可以容忍我對公司內在價值那「某程度上」的無知了。不過,前題係我對其那些所謂可知的價值(e.g. 清算價值)不可以太無知。

54 : GS(14)@2011-07-26 21:50:16

要評估資本策略的清算價值,其實好簡單,只需要評估佢持有緊的物業的內在價值就可以了(原因﹕負債基本上不會有大的轉變,其他資產、負債淨額佔的比重不高,可以用book value 或比個discount 佢就算)。道理好似好簡單,但我發現我又再一次無能為力了……到底公司手持的物業價值是多少呢!?想到這個問題,我就醒起自己係唔識評估物業價值的(特別係香港的物業)。為什麼? 因為我認為香港的物業價值(沒錯,這裡說的是價值而唔係價格)係潛在住大幅下跌的風險。說白一點就是,如果政府放寬了土地供應,放寬前物業的內在價值就不再是其放寬後的內在價值了(這種差距似乎唔係下跌幾個% 甘少)。當影響一件資產價值的核心被一個身不由己的人(政府) 操控住,而呢個人又唔係我或受我控制,加上我又唔係呢個人肚裡的一條蟲,得出的結論就係我對呢件資產的價值係非常之甘無知。

就算當政府永遠堅守一直以來的土地政策唔改,當我去評估佢手持物業的價值時,我都一定唔會依靠果d 所謂估值師報告同近期的市場交易價(信市場先生?哈哈)。我認為如果我要評估果D 物業的價值,我最少需要果收集D 物業長期的呎價、長期的每呎租金同公司的買入呎價。有左佢地,或者可以某程度上減少我的無知。

55 : GS(14)@2011-07-26 21:50:41

除了上述的困難外,我在考慮佢內在值價及清算價值時有仲以下的憂慮同問題﹕

內在價值方面

1) 公司的管理者是否有能力每次都低買高賣? 呢間公司似乎唔係傻仔都run 得好的公司,管理者的質數係一個非常重要的關鍵。

2) 就2010年3月31日的B/S(因為太lazy,沒有看之後的中期報告及其他subsequent events),公司可以即時變現的資產只有銀行結餘及現金($581,745k),面對note 32 的在5年內到期的有抵押銀行借貸($3,739,128),公司在物業持貨期會否出現流動性的問題而被迫賣樓? 公司用大量(大約7成)的短期debts (我認為如果debt 係借來買樓,5年內到期的話算係短期) 去finance acquisition and holding of properties held for sale,其實反應左公司無打算長hold。在呢個point上,我的擔心有2點﹕公司在融資面上會唔會過份進取? 公司有否高估左自己短期抄樓的能力?

3) 從過去十數年的歷史看,物業市場似乎存在一定的周期性,如果物業市場轉差,樓價跌到低過買入價或者跌到低過內在值,在回歸內在值前,債務又陸續到期,公司可以怎樣應付 (就算管理層係抄樓神,每每可以低價入貨,在高比例借錢買樓的情況下,似乎存在一定可能會被物業市場的市場先生在短期裡玩殘...)例如﹕公司現在持有的物業在三年內沒有賣出,然後物業市場又在三年後轉差,面對第四同第五年到期的$1,129,158k 及926,572k 的有抵押銀行借貸,公司有財政能力應付嗎?

清算價值方面

1) 到底評估物業這個動作是否在自己能力圈內?

2) 自己會否高估了手持物業的估價?

56 : GS(14)@2011-07-26 21:51:02

如果問題/風險沒有或沒能被好好弄清,一個簡易的解決方法就是避開它,去找一些你能了解的。所以,如果我連評估佢手上的物業價值呢個動作(即評估資本策略的清算價值)也做不到(不在我的能力圈內),甘我就只好避開它。

弊! 吹得太長tim! 我知道自己沒有詳細閱讀資本策略的相關公開資料就係度瘋言瘋語係唔係幾arm,不過就當比d points大家brain storming 下啦… (其實係小弟懶惰,希望有詳細閱讀過資本策略年報的朋友可以幫手搵下/告知 答案^_^)

天知兄,上面吹果D 野唔係要challenge 你的投資決定,純粹只係係想分享下我在考慮資本策略的價值時的一些想法。我唔識評估資本策略的內在/清算價值,唔代比其他人都唔識,如果天知兄有把握評估,而市場先生offer 一個有非常大安全邊際的價格,甘天知兄的投資決定將會非常明智。

紙上價值投資者

57 : Wilbur(1931)@2011-07-26 23:52:45

我好期待睇佢老闆既把戲

炒賣物業肯定係表象,過日晨之用

背後一定有故事

但呢幾年未見有大變化

58 : Wilbur(1931)@2011-07-27 00:03:53

安全邊際/清算價值分析也要考慮資本結構吧

公司A:

資產 10元 負債 8元

股東權益 2元

市值1元,較帳面值2元折讓50%.

公司B:

資產 2.5元 負債 0.5元

股東權益 2元

市值1元,較帳面值2元折讓50%.

公司A既資產跌價2成,股東權益即變0,所謂既安全邊際即灰飛煙滅.

公司B既資產跌價2成,股東權益仲有1.5元,安全邊際發揮效用,仲有得守.

59 : GS(14)@2011-07-28 22:37:58

62樓提及

我好期待睇佢老闆既把戲

炒賣物業肯定係表象,過日晨之用

背後一定有故事

但呢幾年未見有大變化

我覺得只是等一個佢有錢人地無錢的機會

60 : GS(14)@2011-07-28 22:38:25

呢隻野的會計手法使它極易接火棒

61 : davesky(13894)@2011-08-01 09:41:07

佢張物業放哂響投資活動, 你只睇經營現金流你認為對嗎?

62 : GS(14)@2011-08-01 21:21:37

66樓提及

佢張物業放哂響投資活動, 你只睇經營現金流你認為對嗎?

其實兩樣都不必睇,因為它靠炒樓的,無論甚麼現金流都好,都不穩定,無法準確計算到價值,所以睇資產值就足夠

只要睇睇融資現金流,睇睇佢融資管道夠唔夠好仲好,佢最大的問題是錢

63 : GS(14)@2011-11-01 07:19:27

http://www.hkexnews.hk/listedco/ ... TN20111031277_C.pdf

董事會謹此通知本公司股東及潛在投資者,本公司及其附屬公司(「本集團」)截至二零一一年九月三十日止六個月之未經審核綜合財務業績,應會較本集團二零一零年同期之業績有明顯改善。

財務業績預期明顯改善主要由於市場環境有所改善而有利於物業成交,致使期內因出售各項持作銷售物業所得盈利上升。

64 : samngai(17588)@2011-11-01 11:29:35

上年中期盈利太少, 不算是好消息..

65 : GS(14)@2011-11-01 20:53:57

算啦

66 : samngai(17588)@2011-11-01 22:59:41

但我心信它是會番炒的, 只要它好好清一清D賤價購股權, 隻野將會好炒好多

67 : GS(14)@2011-11-01 23:15:30

結構性問題,唔是炒的問題

68 : samngai(17588)@2011-11-01 23:23:18

我同意隻野80幾億股係亂印, 間公司一買一賣很難有固定收入 , 已經見他們發財立品想轉型, 加上只要期內任何一單大買賣成交, 已經可以值得炒作 ,除非又雷曼啦, 如果唔係我覺得任何時候真係要賣斷間公司也不止E個價, 因此佢都仍在我觀察明單上

69 : GS(14)@2011-11-02 21:00:28

如果唔係我覺得任何時候真係要賣斷間公司也不止E個價,=認同,但他們食得太盡...

70 : GS(14)@2011-12-14 22:28:46

http://www.hkexnews.hk/listedco/ ... TN20111214434_C.pdf

鍾先生太cheap 了,25.5仙買多14%股權,增加至超過50%,唉

71 : 培少(3241)@2011-12-15 00:49:52

75樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2011/1214/LTN20111214434_C.pdf

鍾先生太cheap 了,25.5仙買多14%股權,增加至超過50%,唉

用"部份現金收購建議" 呢招, 係唔係又唔想收咁多貨, 又想做最大股東?

72 : GS(14)@2011-12-15 22:38:01

76樓提及75樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2011/1214/LTN20111214434_C.pdf

鍾先生太cheap 了,25.5仙買多14%股權,增加至超過50%,唉

用"部份現金收購建議" 呢招, 係唔係又唔想收咁多貨, 又想做最大股東?

就是咁,他想要控股權,又唔想無個地方給他抽水

73 : GS(14)@2011-12-19 23:51:41

http://hk.apple.nextmedia.com/te ... 307&art_id=15905310

05年,鍾楚義獲李澤楷與袁天凡等好友支持,入股資本策略, 6年間資本策略的資產淨值從 9.85億元,到今年 9月底時上升 4.6倍至 55.16億元,年複式增長 30%,相對上周五止市值只有 18.03億元,他自然不滿。但他認為「(股價與資產淨值)折讓,係 Market Function(市場功能)」,亦要面對現實。今次他出手增持,較 12月 8日收市價 0.194元溢價 31.4%,在公司的股價未反映他們的成績下,冀提供套現機會予股東。

...

談到派息回饋股東,鍾楚義指:「買高息股唔係買我,選擇權係投資者手上」。但他透露,該公司不乏惠理基金及富達等捧場。公司派息並非慷慨,因為要將利潤再投資。在完成增持後,願意接受收購的股東就算留有碎股,他相信經電子交易買賣不難處理。

鍾楚義表示,現正是入貨時機,為公司晉身 100億元資產的目標進發。至於收購淨資產回報率,他透露,「希望每年都會維持 30%增長」。

資產大,股東無得益

74 : Wilbur(1931)@2011-12-20 08:48:12

"該公司不乏惠理基金及富達等捧場。"

仲要抽富達水...

75 : GS(14)@2011-12-20 21:57:06

79樓提及

"該公司不乏惠理基金及富達等捧場。"

仲要抽富達水...

好似他是認CB...

76 : mankit888(19963)@2011-12-23 17:52:23

我有吾少$497係手, 想請教下各位帥兄的見意:

方案A.

以現價$0.22 全部出售佢, 因為怕收購吾成功. 見財化水, 到時正股很可能跌回$0.2

方案B.

若收購完成, 估計若25%~35%被收購@0.255, 其後正股很可能跌回$0.2左右再補回出售部份. 賺取差價.

至於本人對#497的見解係.

1. 佢的資產都係磚頭, 水份不大.

2. 各位對鍾楚義的印象不好, 但相對英皇的楊生來講, 鍾生so far並沒有做什麼傷害小股東的事, 正如順叔所講, 鍾生才50出頭, 發財立品沒必沒可能, 反不著遺臭萬年.

3. 目前鍾楚義只持有35%股份, 之前股價炒上的機會對他意義不大, 要再增持亦要花大本, 現在以$0.255增持到50%以上, 對日後股價少上或私有化的機會大增, 退一萬部黎講, 市場的貨源亦會更集中, 對散戶有好處.

4. 總括黎講, 我係#497的大好友. 本人沒多少本錢炒樓, 投資鍾先生以低價入股曲線炒樓亦是其中一個選擇.

77 : greatsoup38(830)@2011-12-23 19:02:33

81樓提及

我有吾少$497係手, 想請教下各位帥兄的見意:

方案A.

以現價$0.22 全部出售佢, 因為怕收購吾成功. 見財化水, 到時正股很可能跌回$0.2

方案B.

若收購完成, 估計若25%~35%被收購@0.255, 其後正股很可能跌回$0.2左右再補回出售部份. 賺取差價.

至於本人對#497的見解係.

1. 佢的資產都係磚頭, 水份不大.

2. 各位對鍾楚義的印象不好, 但相對英皇的楊生來講, 鍾生so far並沒有做什麼傷害小股東的事, 正如順叔所講, 鍾生才50出頭, 發財立品沒必沒可能, 反不著遺臭萬年.

3. 目前鍾楚義只持有35%股份, 之前股價炒上的機會對他意義不大, 要再增持亦要花大本, 現在以$0.255增持到50%以上, 對日後股價少上或私有化的機會大增, 退一萬部黎講, 市場的貨源亦會更集中, 對散戶有好處.

4. 總括黎講, 我係#497的大好友. 本人沒多少本錢炒樓, 投資鍾先生以低價入股曲線炒樓亦是其中一個選擇.

1. 向上水份不大,但市場向下就不認同,因為要到賣一刻先知值幾多

2. 各位對鍾楚義的印象不好, 但相對英皇的楊生來講, 鍾生so far並沒有做什麼傷害小股東的事,=

你看他說甚麼資產最大化,不是股東權益最大化....即是他可以用供股加大個資產玩下去...之前8仙供股已經是失望...是不是沒有做什麼傷害小股東的事,呢單已經是啦...現在25.5仙都好傷股東心

3. 呢句支持

4. 要曲線炒物業好多都好好,例如88、369、224、237、258等等,犯不著和他纏下去,但如回購成功,我較看好

78 : greatsoup38(830)@2011-12-23 19:03:54

如果是我,選方案B,同佢賭...

但是真是唔明你的看法會認為他是好

79 : mankit888(19963)@2011-12-23 19:17:10

因為我的性格係偏向投機者, 我覺得投機係鍾楚義身上勝算較高. 目前的股票已經反映了鍾先生的負面形象.

加上佢的每股資產剩值是按當初樓價的購入價來算的, 並沒有按市價計算, 所以相對88、369、224、237、258等折讓更大.

80 : greatsoup38(830)@2011-12-23 19:44:28

84樓提及

因為我的性格係偏向投機者, 我覺得投機係鍾楚義身上勝算較高. 目前的股票已經反映了鍾先生的負面形象.

加上佢的每股資產剩值是按當初樓價的購入價來算的, 並沒有按市價計算, 所以相對88、369、224、237、258等折讓更大.

224個折讓大d wor...369 也好大...131 呢?

81 : greatsoup38(830)@2011-12-23 19:44:44

人地出了個數是1.04元...

82 : 鉛筆小生(8153)@2011-12-23 19:56:06

有人炒是好股

折讓大, 無人問津也是垃圾

除非穩定高息, 沒有偷錢

83 : mankit888(19963)@2011-12-23 20:09:30

Hi Greatsoup

十分感謝您的意見, 相信閣下對497有一定的認識, 所謂沒研究就沒有發言權,所以我會參考一下88、369、224、237、258等再作比較.

至於497如按市價入帳的話, 每股資產剩值為($1.05 March,2011), 現價0.22即折讓79%.

"In 497 March,2011 annual report we have actually done so, and under the “Asset Value” section on pages 3 to 4 of our annual report, we have stated that our unaudited NAV per share (as if properties are stated at open market value) is HK$1.05 per share. "

84 : mankit888(19963)@2011-12-23 20:39:42

市價 每股資產剩值* 折讓

#88 大昌集團 $4.7 -> $7.67 => 38%

#369 永泰地產 $6.9 -> $8.26 => 16.5%

#224 建生國際 $0.64 -> $2.96 => 78.3%

#237 安全貨倉 $5.29 -> $13.33 => 60.3%

#258 湯臣集團 $1.77 -> $7.49 => 76.3%

#497 資本策略 $0.22 -> $1.05 => 79%

* (as if properties are stated at open market value)

85 : Wilbur(1931)@2011-12-23 21:18:47

大昌NAV有$11~$12,仲要接近0負債,派息算唔錯,管理層SO FAR正派(望下董事酬金)

497根本冇得比

利申:88我冇貨,$6樓上已賣晒

我都好肯定鍾生眼光好,生意越做越大,但係股東會唔會同樣得益呢就...

http://webb-site.com/dbpub/outstanding.asp?issue=1173

86 : mankit888(19963)@2011-12-23 22:16:02

剛看了88的業績報告, 確是一隻好股.

但有些疑問:

1. 大昌NAV有$11~$12, 與AA Stock 的$7.67出入甚大.

2. 一家地產發展公司完全沒有負債,有點奇怪. 正面黎說是沒欠人錢, 清清白白, 反面黎說就是公司不夠積極進取.

她令我想起當年老毛(澤東)以國家沒負債為榮.

3. 股價相當吸引,靠近全年新低, 如NAV真有11~12元, 我會買些.

87 : Wilbur(1931)@2011-12-23 22:21:39

91樓提及

剛看了88的業績報告, 確是一隻好股.

但有些疑問:

1. 大昌NAV有$11~$12, 與AA Stock 的$7.67出入甚大.

2. 一家地產發展公司完全沒有負債,有點奇怪. 正面黎說是沒欠人錢, 清清白白, 反面黎說就是公司不夠積極進取.

她令我想起當年老毛(澤東)以國家沒負債為榮.

3. 股價相當吸引,靠近全年新低, 如NAV真有11~12元, 我會買些.

酒店權益要按市價計

不要買了,下跌週期才剛開始

你要進取買負債公司不如買週期性國企,犯不著跟財技人(人地師承黃鴻年/李澤楷/袁天凡 )

88 : greatsoup38(830)@2011-12-23 23:19:45

89樓提及

市價 每股資產剩值* 折讓

#88 大昌集團 $4.7 -> $7.67 => 38%

#369 永泰地產 $6.9 -> $8.26 => 16.5%

#224 建生國際 $0.64 -> $2.96 => 78.3%

#237 安全貨倉 $5.29 -> $13.33 => 60.3%

#258 湯臣集團 $1.77 -> $7.49 => 76.3%

#497 資本策略 $0.22 -> $1.05 => 79%

* (as if properties are stated at open market value)

131 can you see it?

http://www.hkexnews.hk/listedco/ ... TN20111017156_C.pdf

9.05 now 2.7 70% discount...

http://www.aastocks.com/tc/stock/StockTrend.aspx?&symbol=00369

369 now is 2.45 , how can you see 6.9? around 70% discount...

why don't you see it? 財技人折讓最少兩成至3成不等....

89 : greatsoup38(830)@2011-12-23 23:22:54

According the the 2011H1 report, the NAV of 369 is 9.24 now, so the discount is 73.5%,and 497 is 75%, but their shareholder and management is better, so it is easier to choose

90 : greatsoup38(830)@2011-12-23 23:23:14

91樓提及

剛看了88的業績報告, 確是一隻好股.

但有些疑問:

1. 大昌NAV有$11~$12, 與AA Stock 的$7.67出入甚大.

2. 一家地產發展公司完全沒有負債,有點奇怪. 正面黎說是沒欠人錢, 清清白白, 反面黎說就是公司不夠積極進取.

她令我想起當年老毛(澤東)以國家沒負債為榮.

3. 股價相當吸引,靠近全年新低, 如NAV真有11~12元, 我會買些.

237 nearly the same

91 : GS(14)@2012-01-20 01:37:47

http://www.hkexnews.hk/listedco/ ... TN20120119073_C.pdf

英高財務顧問有限公司代表EARNEST EQUITY LIMITED

提出自願有條件部份現金收購建議及購股權收購建議

以向合資格股東收購資本策略地產有限公司

已發行股本中1,375,000,000股收購股份及

註銷賦予合資格購股權持有人權利

認購最高達75,420,195股資本策略地產有限公司股份之購股權

92 : Louis(1212)@2012-01-20 19:25:23

I have already bought a little bit 497 to try my luck for selling out part or almost all at $0.255 per share.

How do you feel about 199 to sell out part or almost all at $2.6 per share? I have not yet purchased any 199.

93 : GS(14)@2012-01-21 10:59:04

97樓提及

I have already bought a little bit 497 to try my luck for selling out part or almost all at $0.255 per share.

How do you feel about 372 to sell out part or almost all at $2.6 per share? I have not yet purchased any 372.

372用債券換,大部分唔是現金,是6%利息的貸款票據

http://www.hkexnews.hk/listedco/ ... TN20111128569_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20120103017_C.pdf

94 : Louis(1212)@2012-01-21 23:13:43

199用債券換,大部分唔是現金,是6%利息的貸款票據(6% per annum for 3 years), not bad if one can sell out >75% of her or his holding of 199.

It is risky if one can only sell out 33% of her or his holding of 199.

95 : redponza(12862)@2012-01-26 16:00:28

Soup,

Do you think a lot of shareholders will sell back to Mr.Chung?

ANy chance for speculation here?

Ref: http://realforum.zkiz.com/thread.php?page=4&tid=5839

Agent: Mozilla/4.0 (compatible; MSIE 8.0; Windows NT 5.1; Trident/4.0; .NET CLR 1.1.4322; .NET CLR 2.0.50727; .NET CLR 3.0.4506.2152; .NET CLR 3.5.30729)

96 : GS(14)@2012-01-26 22:28:52

100樓提及

Soup,

Do you think a lot of shareholders will sell back to Mr.Chung?

ANy chance for speculation here?

Ref: http://realforum.zkiz.com/thread.php?page=4&tid=5839

Agent: Mozilla/4.0 (compatible; MSIE 8.0; Windows NT 5.1; Trident/4.0; .NET CLR 1.1.4322; .NET CLR 2.0.50727; .NET CLR 3.0.4506.2152; .NET CLR 3.5.30729)

我覺得反應一般,拿了這麼久賺20%真的太少了,就算要博都是等他買到50%以上吧

Ref: http://realforum.zkiz.com/thread.php?tid=5839&page=4

Agent: Mozilla/5.0 (Windows NT 6.1; rv:9.0.1) Gecko/20100101 Firefox/9.0.1

97 : 游浪潮(3792)@2012-02-09 21:22:50

http://www.hkexnews.hk/listedco/ ... TN20120209372_C.PDF

誠如綜合收購建議文件所載,部份收購建議及購股權收購建議之首個截止日期訂為二零一二年二月九日(星期四)。於二零一二年二月九日(星期四)下午四時正,本公司已接獲合資格股東及╱或合資格購股權持有人(視情況而定)就部份收購建議之有效批准以及部份收購建議及購股權收購建議之有效接納如下:

(1) 就部份收購建議接獲涉及2,541,806,615股收購股份之有效接納,佔並非由收購方及與其一致行動之人士持有之股份約47.5%;

(2) 就部份收購建議接獲涉及2,814,738,857股收購股份之有效批准,佔並非由收購方及與其一致行動之人士持有之股份約52.6%;及

(3) 並無就購股權收購建議接獲有效接納

98 : GS(14)@2012-02-11 12:59:10

http://www.hkexnews.hk/listedco/ ... TN20120209372_C.PDF

誠如綜合收購建議文件所載,部份收購建議及購股權收購建議之首個截止日期訂為二零

一二年二月九日(星期四)。於二零一二年二月九日(星期四)下午四時正,本公司已接獲

合資格股東及╱或合資格購股權持有人(視情況而定)就部份收購建議之有效批准以及部

份收購建議及購股權收購建議之有效接納如下:

(1) 就部份收購建議接獲涉及2,541,806,615股收購股份之有效接納,佔並非由收購方及

與其一致行動之人士持有之股份約47.5%;

(2) 就部份收購建議接獲涉及2,814,738,857股收購股份之有效批准,佔並非由收購方及

與其一致行動之人士持有之股份約52.6%;及

(3) 並無就購股權收購建議接獲有效接納。

根據收購守則第28.5條,部份收購建議須待下列條件達成後,方可作實:

(i) 就部份收購建議接獲涉及最少1,375,000,000股收購股份之接納;及

(ii) 部份收購建議獲得於首個截止日期(除非首個截止日期根據收購守則獲延長)或之前

在股東名冊登記為股東並持有50%以上並非由鍾先生、收購方及與彼等任何一方一

致行動之人士持有之股份之合資格股東之批准,該等股東須填寫批准及接納表格上

之獨立空格以表明其批准部份收購建議,並註明其批准部份收購建議所涉及之股份

數目。

購股權收購建議僅於部份收購建議在各方面成為無條件後方成為無條件。

...

收購方及與其一致行動之人士於收購期間並無收購或同意收購任何股份或股份權利。收

購方及與其一致行動之人士於收購期間至本聯合公告日期止並無借入或借出本公司任何

有關證券(定義見收購守則第22條註釋4)。收購方及與其一致行動之人士並無提呈部份

收購建議或購股權收購建議之任何接納。經計及於首個截止日期就部份收購建議接獲之

接納,收購方及與其一致行動之人士預期將持有4,259,059,255股股份,佔緊接部份收購

建議及購股權收購建議完成後本公司已發行股本約51.73%。

99 : GS(14)@2012-02-26 20:09:19

http://www.mpfinance.com/htm/Finance/20120222/News/ea_eab1.htm

銅鑼灣近日再錄得全幢物業成交個案,由國際娛樂集團「Bigfoot Entertainment Group」持有的耀華街38號銀座式商廈「Bigfoot Center」,最近以逾8億元成交,成為繼上月登龍街大利行全幢以5.98億元易手後,近一年來區內最大宗的全幢成交個案。市場消息指出,已落成1年的「Bigfoot Center」,部分舖位仍未租出。據資料顯示,物業樓高約8層,可建樓面約59,854方呎。資料顯示,國際娛樂集團於06年以3.37億元向資本策略(0497)購入該地盤。

http://www.hkexnews.hk/listedco/ ... TN20060413232_C.pdf

資本策略投資有限公司(「本公司」)董事會(「董事會」)宣佈,本公司之間接全資附屬公司福陞

有限公司及益迅發展有限公司(合稱「賣方」)於二零零六年四月十三日與一名獨立第三者(「買

方」)訂立具約束力之臨時協議,以總代價337,000,000.00港元(「售價」)出售(「出售事項」)一幅

位於香港銅鑼灣耀華街32、34、36、38及40號之商業發展地盤(「該物業」),並定於二零零六

年六月三十日或之前完成。

該物業佔地約4,000平方呎。出售事項乃於本公司之日常一般業務範圍以內並屬收益性質。所

得款項淨額約333,500,000港元當中,約90,000,000港元將用作償還該物業之按揭貸款,餘款將

用作本公司及其附屬公司主要業務之營運資金。估計出售事項之除稅前盈利約為93,500,000港

元,約為本集團截至二零零五年三月三十一日止年度經審核除稅前溢利之120.96%。

100 : samngai(17588)@2012-02-26 22:11:51

終於等到佢番身了 , 老千上岸了

101 : GS(14)@2012-02-26 22:49:33

買夠貨人地當然起

102 : samngai(17588)@2012-02-26 23:24:50

497禁左咁耐 , 要起應該分分鐘彈個double ,依我之見 , 鍾生大可炒佢上天 , 隻野收收埋埋咁多好消息 , 再一鋪放哂d平貨, 要上車要早了

103 : GS(14)@2012-03-04 00:53:48

http://www.snb.hk/blog/front/blo ... id=54960&blogid=330

細細隻的倍升股!

2012/2/26 下午 09:56:42

雖事忙,但眼見愛股步步高升,長話短說也好,後補詳細分析!

一隻去年大賺13億的股票,股價只是$0.2元多,我感到有點出奇,已留意這股很久,但原來有基金比我更早留意該股。所講的是小型地產及收租股資本策略地產(497)。

看好原因簡述:

有基金人仕看好,更揚言本年底資本策略會見1元!

大股東鍾楚義經常買賣股權,但多數只持有三成多,本月9號突然爭持股權至超過五成。對上一次鍾楚義持股超過五成已是2009年5月的事,當時資本策略股價為0.078,至7月再出售股票,股票已升至0.164,股票上升達110%!

PE只有2.57,另NAV$0.51,與現價有大距離,上升空間不少。

去年大賺13億主要是新樓及出租樓鋪所致,今年續有樓盤推出,加上收租,重建等項目,營利相信可以維持。

資本策略亦有涉足國內房地產,最近中央鬆綁銀根,對國內房地產市場復甦及資本策略國內發展有利。

資本策略現價$0.27,對497有興趣的朋友需留意有點。第一,少注博大回報!第二,不要急於入貨!現時股價嚴重超賣,股價將會調整,待股價回落$0.25 - 0.26,便是好時機。

目標方面,1元看來太遙遠,於5、6月出全年業績公佈前,博一倍回報(約$0.5)!

一D唔識股票的人的睇法,但我是支持看好的看法

104 : samngai(17588)@2012-03-04 02:46:39

1 蚊又太不切實際了, 此股仍屬股本太大 , 除非配合公司大型回購後注銷股份 , 先更易作日後炒上基石 , chung 生是否有心將隻炒炒賣賣的股轉型成地產投資還有待觀察, 但可以肯定 , 佢一定係喉住公司d現金好耐, 增持一定為配合下年度派高息, 或特別息, 現價都算揸得過 , 當然, 如果大市有機會出現回吐 , 此類股一般跌得更快 , 但個人認為仍可以長線吸納

105 : Wilbur(1931)@2012-03-04 11:04:28

109樓提及

1 蚊又太不切實際了, 此股仍屬股本太大 , 除非配合公司大型回購後注銷股份 , 先更易作日後炒上基石 , chung 生是否有心將隻炒炒賣賣的股轉型成地產投資還有待觀察, 但可以肯定 , 佢一定係喉住公司d現金好耐, 增持一定為配合下年度派高息, 或特別息, 現價都算揸得過 , 當然, 如果大市有機會出現回吐 , 此類股一般跌得更快 , 但個人認為仍可以長線吸納

公司裡邊就"100%"屬於佢

派出黎就要同你分

人地又大把錢

除非佢私人炒燶野要羅錢填數....

106 : GS(14)@2012-03-04 11:14:15

呢條友仔可能真是都是私人大把project那些人...

107 : Louis(1212)@2012-03-08 14:56:16

資策4.8億洽購高登新翼

2012年3月8日

http://www.mpfinance.com/htm/Finance/20120308/News/ea_eab1.htm

【明報專訊】大額成交蔓延至非核心地區,代理消息指出,位於非自由行熱門購物區的深水高登電腦廣場,近日亦獲資本策略(0497)以4.8億洽購至尾聲,料日內將易手,為區內近年最大宗成交個案。另外,市傳由恒地(0012)持有的北角春秧街88號麗東軒,近日亦獲買家以10億洽購。

全幢物業近期成交暢旺,更擴散至非核心區。代理消息指出,欽州街94號的高登電腦廣場新翼,近日獲資本策略以4.8億元洽購,物業面積28,915方呎,呎價約16,552元;原業主於09年以2.87億元買入,若成交落實,持貨3年帳面獲利1.93億或67%。雖然深水非旅遊旺區,但區內多個電腦商場人流暢旺,向來受投資者追捧,早前黃金商場地下55號舖,便由資深投資者蔡伯能以約7380萬元沽出,呎價約5.5萬元。

......

市場消息指出,深水高登電腦廣場新翼近日以4.8億獲資本策略洽購至尾聲,勢成近年區內最大宗成交個案。(林可為攝)

108 : GS(14)@2012-03-08 21:51:28

有得炒咩?

109 : Louis(1212)@2012-03-08 22:30:38

大量進貨,分拆零售?

110 : GS(14)@2012-03-08 22:33:05

114樓提及

大量進貨,分拆零售?

可能是

111 : david395(4434)@2012-03-09 11:14:14

資策低過要約收購價更抵買

撰文:江洋

欄名:細價股實力談

資本策略(00497)現價只接近大股東要約收購價,隨資產增值變現,NAV折讓亦有望提升,資策現價吸引。

資策計及最新半年度資產價值釋放,NAV折讓已相當吸引,而且增值空間有餘未盡。

一:折讓逾六成

資策去年9月底止,股東應佔權益55.14億元,相對2010年同期35.1億元,及截至去年3月底止42.4億元,均見大增。而去年9月底止,每股NAV 0.67元,現價0.245元,相對折讓63.4%,或P/B 0.37倍。

資策2012年(3月底年結)半年度,純利高達13.12億元,大幅增長近11倍。期內毛利13.6億元,主要反映自物業投資獲利,亦反映NAV增值相當實淨。

資策最新半年度純利,已超於2011年全年度純利8.6億元。2012年度純利只要維持最新半年度水平,已可安全過渡。

目前,資策仍持有告士打道國衛中心部分寫字樓樓層、天台廣告位、地庫及地下商舖權益,另跑馬地藍塘道高尚住宅項目「The Hampton」。

集團手頭資產,同屬優質磚頭項目,仍有增值/獲利潛力,資策的NAV增值,有餘未盡。

二:大股東增持價0.255元

資策去年9月底止,共持現金21.9億元,銀貸合共25.9億元,只有淨銀貸4億元,淨銀貸比率只有7.2%,處於非常安全水平。

資策去年底公布,大股東及主席鍾楚義,擬向合資格股東,要約收購13.75億股,每股作價0.255元。上月更表示,已接獲涉及26億股股份的有效接納。作如此理解,大股東以真金白銀,投資策信心一票,而資策現價,仍低於大股東的增持成本。

結論:博NAV折讓收窄

資策短期支持0.227元,可依此作入市參考,另以上述進一步重秤前NAV作準,博NAV折讓收窄至55%,價見0.3元,代表建議入市價升幅32%,值博率吸引。

112 : Louis(1212)@2012-03-09 17:41:20

順便說一句,昨天(8-3-2012)497有一個大手U盤交易49.6百萬股每股0.244元。

113 : GS(14)@2012-03-10 11:40:28

117樓提及

順便說一句,昨天(8-3-2012)497有一個大手U盤交易49.6百萬股每股0.244元。

又食貨?

114 : Louis(1212)@2012-03-23 11:33:50

118樓提及117樓提及

順便說一句,昨天(8-3-2012)497有一個大手U盤交易49.6百萬股每股0.244元。

又食貨?

今日(23-3-2012)497又有兩大手私人盤交易90百萬股每股0.255元 & 23.8百萬股每股0.255元。

115 : hsts(1521)@2012-03-23 11:54:05

慢慢食

116 : samngai(17588)@2012-03-23 16:48:30

睇來成幫友食唔夠7成半都唔打算炒起隻野!

117 : GS(14)@2012-03-23 22:43:25

真貪心

118 : Louis(1212)@2012-04-04 07:35:57

資策財團23億買佐敦酒店 收租回報率約5厘

http://orientaldaily.on.cc/cnt/finance/20120404/00204_006.html

來港旅客數字日增,增強財團收購酒店的信心,資本策略地產(00497)夥拍Gaw Capital Partners剛以23.68億元購入佐敦彌敦道諾富特酒店,為過去十一年來本港最大單宗酒店成交。資本策略地產主席鍾楚義表示,集團持有該物業約五成權益,上址現收租回報率約5厘,未來會引入新零售租戶,以提升租值。

仲量聯行公布,領盛亞洲機會基金II以23.68億元,出售上述彌敦道諾富特酒店全數股權,買家為資本策略地產所管理的基金及Gaw Capital Partners。鍾楚義表示,因睇好內地旅客在佐敦區的消費,故夥拍財團購入上址,未來會主力提高上址零售租值。

涉389間房 入住率95%

據悉,上址為四星級酒店,提供389個房間,現入住率逾95%,原業主○六年購入大華酒店,之後進行翻新及品牌重塑,酒店於○八年四月開業。

......

119 : GS(14)@2012-04-04 16:55:13

交來交去都去番呢班人手上

120 : Louis(1212)@2012-04-04 19:15:19

124樓提及

交來交去都去番呢班人手上

你的意思是酒店(交來交去都去番呢班人手上)?

難理解,為什麼如此昂貴(每房600萬元)!

難道店鋪的面積是非常有價值的。

121 : GS(14)@2012-04-04 19:36:36

123樓提及

資策財團23億買佐敦酒店 收租回報率約5厘

http://orientaldaily.on.cc/cnt/finance/20120404/00204_006.html

來港旅客數字日增,增強財團收購酒店的信心,資本策略地產(00497)夥拍Gaw Capital Partners剛以23.68億元購入佐敦彌敦道諾富特酒店,為過去十一年來本港最大單宗酒店成交。資本策略地產主席鍾楚義表示,集團持有該物業約五成權益,上址現收租回報率約5厘,未來會引入新零售租戶,以提升租值。

仲量聯行公布,領盛亞洲機會基金II以23.68億元,出售上述彌敦道諾富特酒店全數股權,買家為資本策略地產所管理的基金及Gaw Capital Partners。鍾楚義表示,因睇好內地旅客在佐敦區的消費,故夥拍財團購入上址,未來會主力提高上址零售租值。

涉389間房 入住率95%

據悉,上址為四星級酒店,提供389個房間,現入住率逾95%,原業主○六年購入大華酒店,之後進行翻新及品牌重塑,酒店於○八年四月開業。

......

http://www.unicorn-property.com. ... m=31352&searchitem=

訪港旅客數字穩步向上,基金趁勢推售酒店物業。消息指,美資LaSalle Investment Management旗下基金,近期暗盤放售佐敦諾富特(Novotel)酒店全幢,意向價約28億元。

市場人士指,由LaSalle Investment Management持有的佐敦諾富特酒店,近期於市場暗盤放售。物業於92年落成,樓高15層,共提供389間房,以28億元意向價計,每間房價值719萬元。

07年16.9億 向蔡志明購入

據悉,該基金於07年,向玩具大王蔡志明購入大華酒店,涉資16.9億元,基金即把酒店易名,由國際連鎖酒店品牌諾富特接手,並轉為香港九龍諾富特彌敦道酒店,並加以翻新大堂、餐廳及房間等。

由於酒店位處油尖旺彌敦道地段,前往尖沙咀及旺角的購物中心相當方便,故獲不少內地旅客入住,現時該酒店入住率高,平均每晚房租1,400元。

入住率高 每晚房租1400

LaSalle Investment Management基金早年曾一度活躍於本港物業市場,08年以4.2億元向金朝陽(00878),購入華倫街3至10號,及重士街1至11號豪宅地皮,及後去年以7.13億元售給永泰。事隔兩年,基金獲利2.9億元,地皮升值68%。永泰把地皮發展成豪宅項目「瑆華」,近期積極部署開售。相信該基金有見諾富特酒店項目,已持有4年,屬合適時間放售,加上酒店需求大,故決定暗盤推售。

經濟日報

2011/10/18

122 : GS(14)@2012-04-04 19:36:59

http://zh.wikipedia.org/wiki/%E9 ... 9%E9%85%92%E5%BA%97

歷史

香港九龍諾富特酒店的前身是大華酒店,後來改名為香港九龍諾富特酒店,由拉塞爾投資管理公司所擁有,雅高集團負責管理,並且以港幣188萬元(約 24萬美元)翻新,以提升酒店至四星級。大華酒店曾經亦是一間電影院 - 大華戲院。於1929年開業,並於後來成為大華酒店,348迪士高跟卡拉OK酒吧。而被關閉的迪士高,曾由一個臭名遠播的香港黑社會頭目Teddy經營。他於尖沙咀同時亦有經營非法賭博,鴉片煙館和酒吧等。 2009年,他在被逮捕後因入信宗教而悔改。當時香港報紙亦有廣泛報導。

仲量聯行於2007年以16.9億元從麗新(488)及有「玩具大王」之稱的旭日國際集團主席蔡志明購入大華酒店的100%股權,其後再斥資2,400萬美元(約1.87億元)進行徹底翻新工程,並把其易名為諾富特酒店。

2012年4月3日仲量聯行旗下投資管理業務分支領盛投資管理,代表領盛亞洲機會基金II,以作價23.68億元出售其香港九龍諾富特酒店的100%股權;而買方則為Gaw Capital Partners及資本策略

123 : GS(14)@2012-04-04 19:41:23

http://www.singtao.com/archive/f ... keyword1=&keyword2=

蔡 志 明 於 ○ 四 年 間 , 趁 香 港 零 售 業 處 於 低 潮 期 , 向 當 時 正 進 行 資 產 重 組 的 麗 新 發 展 , 購 入 該 酒 店 五 成 權 益 , 其 後 於 ○ 五 年 , 蔡 氏 斥 資 逾 一 千 五 百 萬 元 , 為 商 場 進 行 翻 新 , 將 可 租 面 積 由 四 萬 多 方 呎 擴 展 至 約 五 萬 二 千 方 呎 , 大 大 提 高 商 場 收 益 。 翻 新 後 的 商 場 , 有 接 近 半 數 樓 面 由 飲 食 業 租 用 , 其 後 , 經 濟 不 斷 好 轉 , 酒 店 及 商 場 價 格 日 漸 水 漲 船 高 。

此 外 , 大 華 酒 店 附 近 雖 聚 集 多 間 酒 店 , 但 不 少 酒 店 並 沒 有 附 設 商 場 及 食 肆 , 因 此 , 該 商 場 能 夠 大 做 自 由 行 人 士 生 意 。 大 華 酒 店 位 於 彌 敦 道 三 百 四 十 八 號 , 共 有 三 百 八 十 七 個 房 間 , 包 括 五 十 二 間 標 準 客 房 、 一 百 七 十 九 間 中 價 客 房 、 一 百 四 十 七 間 豪 華 客 房 及 九 間 套 房 , 另 有 八 層 面 積 達 六 萬 六 千 二 百 多 方 呎 的 商 場 。

http://www.hkexnews.hk/listedco/ ... TN20040614062_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20040510019_C.pdf

http://news.kyohk.net/html/93/n-3293.html

大華酒店共有381間房間,另在酒店的地庫,原本有兩層商場,樓面共4萬方呎,地庫現時由蔡志明旗下的香港體檢(0397)租用,為香港體檢的旗艦店。

124 : GS(14)@2012-04-04 19:44:39

http://www.singtao.com/archive/f ... keyword1=&keyword2=

( 星 島 日 報 報 道 ) 麗 新 發 展 ( 488 ) 宣 布 , 由 於 在 一 九 九 七 年 向 公 司 購 入 大 華 酒 店 及 大 華 中 心 物 業 的 買 家 , 決 定 行 使 認 沽 權 , 將 物 業 售 回 予 麗 展 , 麗 展 已 在 上 周 以 總 代 價 十 六 億 五 千 六 百 萬 元 購 回 有 關 物 業 , 其 中 十 一 億 元 以 抵 銷 對 方 欠 麗 展 的 票 據 支 付 , 餘 額 透 過 以 有 關 物 業 抵 押 的 銀 行 貸 款 六 億 元 撥 付 ﹔ 換 言 之 , 交 易 對 麗 展 現 金 流 量 , 應 未 有 即 時 影 響 。 據 地 產 界 市 場 消 息 , 麗 展 已 開 始 將 有 關 物 業 放 盤 。

對 現 正 商 討 債 務 重 組 的 麗 展 來 說 , 現 金 流 量 應 是 最 重 要 的 一 環 。 該 公 司 早 已 表 示 , 一 直 尋 求 出 售 資 產 套 現 的 機 會 , 在 購 回 大 華 酒 店 及 大 華 中 心 物 業 後 , 相 信 該 公 司 也 會 伺 機 將 物 業 出 售 , 而 出 售 作 價 能 否 高 於 物 業 抵 押 的 六 億 元 , 將 對 公 司 未 來 現 金 流 量 , 有 一 定 影 響 。

持 有 大 華 酒 店 及 大 華 中 心 物 業 的 公 司 Fortune Sign , 在 今 年 三 月 底 時 經 審 核 資 產 淨 值 , 仍 達 九 億 九 千 六 百 萬 元 , 在 ○ 二 及 二 ○ ○ 一 年 度 純 利 , 分 別 為 一 千 四 百 多 萬 元 及 二 千 二 百 三 十 萬 元 。

上 述 物 業 樓 齡 約 九 年 , 為 一 座 樓 高 二 十 層 、 總 建 築 面 積 約 三 十 萬 四 千 平 方 呎 的 大 廈 , 包 括 設 有 三 百 八 十 七 間 客 房 的 大 華 酒 店 , 以 及 樓 面 約 六 萬 五 千 平 方 呎 的 大 華 中 心 購 物 商 場 。

...

麗 展 是 在 一 九 九 七 年 底 , 協 議 以 總 代 價 二 十 億 三 千 六 百 萬 元 , 出 售 大 華 酒 店 及 大 華 中 心 物 業 權 益 , 對 方 以 十 一 億 元 票 據 加 九 億 三 千 萬 六 百 元 現 金 支 付 ﹔ 按 當 時 的 交 易 條 款 , 買 方 已 有 認 沽 權 , 可 要 求 麗 展 在 二 ○ ○ 一 年 二 月 內 , 以 十 九 億 三 千 萬 六 百 元 購 回 物 業 。

上 述 認 沽 權 後 來 經 過 多 次 修 訂 , 認 沽 權 行 使 期 限 也 告 押 後 , 延 至 今 年 底 止 。 由 於 麗 展 早 已 預 期 , 買 方 可 能 行 使 認 沽 權 , 故 此 早 已 為 應 收 的 十 一 億 元 票 據 , 全 數 作 減 值 準 備 。

麗 展 昨 天 一 度 跌 至 創 下 五 十 二 周 新 低 , 最 低 見 三 仙 一 , 其 後 卻 顯 著 反 彈 , 倒 升 百 分 之 九 , 以 全 日 高 位 三 仙 六 收 市 , 成 交 二 十 萬 股 。

http://www.hkexnews.hk/listedco/ ... TN20021203012_C.pdf

125 : GS(14)@2012-04-04 19:46:57

http://www.hkexnews.hk/listedco/ ... TN20070523024_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20070613102_C.pdf

2007年出售全部部分

126 : Clark0713(1453)@2012-04-10 20:47:38

預期盈利明顯改善

http://www.hkexnews.hk/listedco/ ... TN20120410990_C.pdf

"財務業績預期明顯改善主要由於市場環境有所改善而有利於物業成交,致使期內因出售

各項持作銷售物業所得盈利上升。"

127 : GS(14)@2012-04-10 21:08:06

真是咁玩野法

128 : Louis(1212)@2012-04-10 23:16:30

00497

資本策略地產 翌日披露報表 - [其他] 翌日披露報表

http://www.hkexnews.hk/listedco/ ... N201204101000_C.pdf

行使認股權利,準備出售?

129 : GS(14)@2012-04-10 23:18:40

有機會

130 : samngai(17588)@2012-04-11 00:15:12

其實上年都有過同一安排,刻意炒高然後先賣出舊有平股獲利,'本人認為鍾生生意計到咁盡497唔可能就咁一直上,盤數計哂隱瞞利潤至現在'才發營喜,計到咁,自己唔揸70%+唔可能長駒直上!'不久肯定回一回,鍾生財技了得, 必然貴賣平買增添彈藥,沒貨千萬別追,497跟很長日子了,大概咩路都睇到哂!到鍾生揸夠,過往平股又清哂497肯定一支箭咁上, 現在還早'~

131 : Louis(1212)@2012-04-16 18:18:51

聯交所股權變動資料顯示,資本策略(00497)於12年4月13日被執行董事周厚文減持500萬股,每股的平均價$0.335, 最新持股數目20,088,569股。

http://sdinotice.hkex.com.hk/di/ ... 7&src=MAIN&lang=ZH&

132 : GS(14)@2012-04-16 21:28:49

又少玩一隻

133 : kcwong(25904)@2012-04-17 11:47:40

135樓提及

其實上年都有過同一安排,刻意炒高然後先賣出舊有平股獲利,'本人認為鍾生生意計到咁盡497唔可能就咁一直上,盤數計哂隱瞞利潤至現在'才發營喜,計到咁,自己唔揸70%+唔可能長駒直上!'不久肯定回一回,鍾生財技了得, 必然貴賣平買增添彈藥,沒貨千萬別追,497跟很長日子了,大概咩路都睇到哂!到鍾生揸夠,過往平股又清哂497肯定一支箭咁上, 現在還早'~

佢上年無"主動"賣出過,不過係option無execute, 所以權益減少,不過明顯地0.31呢個行使價佢當時覺得唔抵....是一大指標...

134 : samngai(17588)@2012-04-17 20:24:10

佢唔execute只係已經計埋一年後佢會以低於此價錢.26買回51%權益,佢炒高唔一定落佢戶口,可以是親朋好友一齊派低佢,如果唔係點會跌得咁急呢,整個年度的操作,條友就是低買高賣,中間節省了幾多彈藥才購回主導權,題材可以攞來拍戲喇!此人城府之深,睇埋佢點買番餘下廿多%自然一清二楚,此價位別碰了,不是它不值,是以現時大市成交量,個價跟本任人舞,除非你預左揸3,5,7年吧~

135 : greatsoup38(830)@2012-04-17 21:18:23

佢炒高唔一定落佢戶口,可以是親朋好友一齊派低佢,如果唔係點會跌得咁急呢

呢D他一定有啦

136 : samngai(17588)@2012-04-17 22:25:23

最怕d發行量大又唔歸邊的股票, 成交量小時真係任得佢地舞,應升都攪到唔一定升

137 : samngai(17588)@2012-04-26 00:14:05

我覺得自己好似锺生肚入面一條虫~497又要回到起點了

138 : GS(14)@2012-04-26 01:10:54

142樓提及

我覺得自己好似锺生肚入面一條虫~497又要回到起點了

他們唔識炒股票

139 : GS(14)@2012-06-28 01:07:42

http://www.hkexnews.hk/listedco/ ... TN20120627142_C.pdf

末期股息

董事會建議向於二零一二年八月二十七日名列本公司股東名冊之股東派發二零一二年末期股

息每股2.4港仙(二零一一年:1港仙),總金額約為199,300,000港元(二零一一年:82,300,000

港元),待本公司股東於二零一二年股東週年大會上批准後,股息將於二零一二年八月三十一

日或前後支付。

業務回顧及前景

截至二零一二年三月三十一日止年度,本集團錄得本公司股權持有人應佔綜合溢利

1,754,100,000港元,而二零一一年則為857,700,000港元。

本集團總收益為3,217,900,000港元,而截至二零一一年三月三十一日止年度則為

2,745,300,000港元。

溢利增加乃主要由於年內來自銷售物業之溢利貢獻增加所致。

概覽

由於歐洲主權國債務危機的陰霾揮之不散,加上中國經濟有放緩跡象,故回顧年內對本集

團而言可謂充滿挑戰。香港物業市場方面,由於香港採取多項措施以壓抑樓價,故香港物業

市場亦較以往更加波動。儘管面對重重挑戰,我們欣然宣佈我們本年度的業績再度創出記

錄。

本集團於本年度建立了另一項里程碑。我們近期成立的優質住宅發展部門-尚家生活的首

個項目,位於跑馬地之The Hampton取得了重大成功。The Hampton由屢獲獎項的建築師及

設計師梁志天先生(他亦是尚家生活的副主席)所領導的國際著名設計團隊設計和打造,廣

受市場歡迎之餘,其售出的單位更接連創出高價。我們銳意將尚家生活打造為著名的高檔

住宅發展商,定位為市場推崇的傑出和別樹一幟的個人化家居供應商,滿足那些並不單止

於追求大眾化住宅單位的買家日趨嚴格的要求。

商業物業

年內完成之大型出售包括售出位於尖沙咀漢口道14至16號之模漢大廈,代價為13.8億港元,

以及中環夏愨道12號美國銀行中心32樓之部分單位,代價為3.18億港元。此外,我們亦已完

成出售告士打道151號安盛中心其中七層寫字樓樓層,總代價約為11億港元。本集團仍然持

有安盛中心超過八層寫字樓樓層及天台之大型廣告牌、地庫、地下全部商舖及78個泊車位,

並會定期檢討本集團對於出售有關物業之合適時機。

收購方面,我們已於二零一一年五月完成收購銅鑼灣伊榮街1號之J Plus精品酒店(前稱香

港JIA精品酒店)。在酒店管理團隊全心全意地努力工作下,我們自收購該酒店後,入住率和

房租持續上升,入住率更接近100%。

此外,於二零一二年三月,本集團與我們的合作夥伴Gaw Capital同意收購位於九龍彌敦道

購物熱點及旅遊勝地的佐敦諾富特酒店。該酒店為一個設有389間房間之零售及酒店綜合

項目。預期有關交易將於二零一二年七月底落成,代價為23.68億港元,即初步收益率約為

5.5%。我們的短期計劃是重新設計和翻新零售面積的規劃,並以較高消費力的租戶作為租

賃對象。鑒於該項目位於九龍的優越地點,故此地區重建機會亦使該項目坐擁龐大的升值

潛力。

就本集團之中國物業組合而言,本集團擁有50%權益之上海盧灣區太倉路233號新茂大廈繼

續帶來穩定的租金收入,出租率接近100%。大部分租戶為頂尖跨國企業,例如麥肯錫公司

及渣打銀行等。位於上海靜安區之購物街四季坊亦已完成策略轉型工作,現已成為該區之

潮流購物標誌,出租率逾95%。隨著太古物業集團於毗鄰之購物區即將揭幕,預期該個購物

商場的人流和收益將進一步提高。除積極轉型及提升價值外,本集團將密切留意市場形勢,

以為出售該等資產時作出最合適的定價。

尚家生活-住宅物業發展

The Hampton的成功出售,為尚家生活今後成為香港豪宅發展市場的最終品牌奠下基礎。尚

家生活將繼續興建優質住宅單位,在豪宅市場的最前線努力開拓業務。憑藉全球著名室內

設計師所供給的設計構思,再配合訂製家具、織造物、地毯、浸漆木刻牌、牆身裝飾及皮制

裝設的使用,尚家生活始終能夠在高尚的豪宅市場內制定優質和時尚的標準。

The Hampton為香港的高尚住宅買家提供了嶄新的機會,以觀賞、感受及體驗該等風格獨

特、裝修華麗的豪宅單位,完全滿足真正追求優質生活品味的買家。The Hampton總共11個

單位中,每個均附有獨特的設計和生活模式概念,當中八個已經裝設全部傢具和售出。我們

現在為餘下三個單位進行室內設計和安裝傢具,並有信心它們的獨特性將繼續定出新的標

準和基準,吸引渴望獲得優質住宅的人士認購。

尚家生活的下一個項目將會是位於銅鑼灣銅鑼灣道33至39號,一幢帶領潮流的住宅大廈。我

們現正與這個獨特項目的合營發展商夥伴緊密合作,甚有機會標誌一個國際著名的品牌。

有關單位將為其買家提供預定環境,利用耀目的室內設計、採光、傢具及時尚色調來創造出

獨特的生活空間,將古典和現代化揉合於一身。這130個以上的高檔單位將座落於交通便利

和時尚的銅鑼灣區,預售日期定為二零一三年。

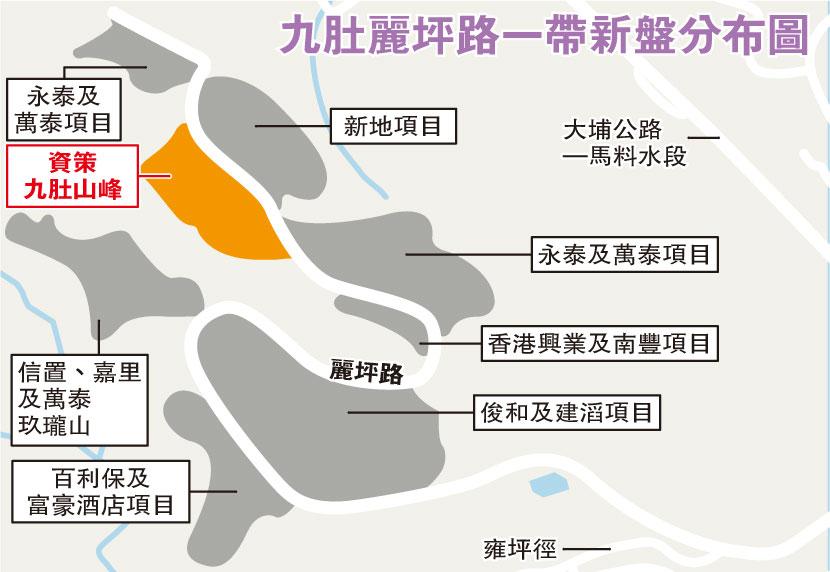

除了這些近期項目外,尚家生活近期已投得一塊土地,位於新界著名豪宅區九肚山一個約

50,376平方呎的房屋地段。該幅地皮預期將興建超過20幢生活導向的豪華別墅。座落於山脊

頂部,該等別墅將飽覽沙田馬場和毗鄰範圍的壯麗景觀,同時又極方便業主,無論跟中環抑

或內地邊境相距亦不過20分鐘車程。透過尚家生活匠心獨韻的精妙設計,預期該等別墅將

成為優質居住和生活模式的另一典範。

中國方面,我們已於二零一一年五月完成收購上海青浦區一幅優越住宅土地之50%權益。

該土地鄰近虹橋國際機場,車程僅需15分鐘,且位於著名的高尚豪宅別墅區內。有關土地將

發展為227幢優質豪宅別墅及96戶公寓。尚家生活正就該個項目的設計和規劃與合營夥伴緊

密合作,我們深信尚家生活將會精心打造這個位於中國的項目,而有關項目亦會替高尚豪

華住宅市場訂定新的基準和標準。

企業活動

我們欣然宣佈,國際著名建築師及室內設計師梁志天先生已於二零一二年三月獲委任為尚

家生活的副主席。管理層相信在彼率領之下,尚家生活能乘著過往在豪華住宅項目包括大

潭道12至16號及The Hampton的成功優勢,成為亞洲區內領導群雄的豪華時尚住宅發展商。

此外,於二零一二年三月,我們的控股股東鍾楚義先生已完成部分收購本公司股份的事項,

其股權藉此由34.45%增至51.15%。我們歡迎鍾先生增持股權,乃由於這充分彰顯我們的控

股股東對本公司的重大抱負及彼對本集團今後擴張和前景的堅定信心。

前景

全球經濟在歐洲債務危機的持續困擾及美國經濟的緩慢復甦下,正在慢慢地復甦過來。預

期中國經濟亦會在短期內面對本身的挑戰。此外,以梁振英先生為首的香港政府新管治班

子將於二零一二年七月履新,這些因素和不明朗情況可能造成市場波動,但同時亦為資本

策略及尚家生活帶來更多挑戰。

尚家生活方面,本集團希望新政府會出售較多小型土地,以營造一個較平衡的市場讓中型

發展商也能參與政府舉行的拍賣及投標。藉此,我們希望能為尚家生活爭取更多的發展機

會,以充分利用其獨特優勢,發展成為香港和中國的優質發展商。

商業物業方面,管理層將運用其已在市場建立的優勢,並且在香港及上海繼續物色和投資

符合我們提升價值模式的物業。

最後,於上一財務年度,本集團已與多名主要合作夥伴建立物業及住宅發展方面的合營企

業。管理層感激與該等居於領導地位的公司攜手合作以推進本集團增長的機會,並期望與

彼等緊密合作以於往後年度為我們的股東創造價值。

盈利增1倍,至15.7億,接近無負債...靠賣物業交數

140 : Louis(1212)@2012-06-28 10:36:46

資本策略497慷慨分紅((股息2.4仙), 接近無負債, 股價/每股淨資產值 < 0.5倍, 加上良好的管理, $0.32算大超值! 點都好過自己買樓收租。

我覺得497是比224更好, 起碼易於買賣, 規模也較大。

承擔你自己的風險!

141 : ksw(1423)@2012-06-28 11:57:29

樓上我已bookmark, 太..太...太~~"好人"了

142 : Louis(1212)@2012-06-28 13:44:41

僅供參考, 不是建議購買資本策略0497

蘋果綠葉

資策料業務持續增長 28-6-2012

資本策略(497)宣佈,截至3月底止全年純利按年升104.5%至17.54億元;每股盈利21.3仙,末期息2.4仙。主席鍾楚義表示,公司現時手上可售資源約30億元,加上不少項目在籌備階段,有信心今年業務可持續增長。公司早前以5.3億元投得九肚山地皮,正研究不同發展方案,初步擬興建15至20幢洋房,預期2015年落成。

資策明春推銅鑼灣盤

Oriental Daily 28-6-2012

資本策略地產(00497)近年銳意發展住宅,旗下尚家生活現在港約有5個項目,除跑馬地The Hampton外,最快將於明年首季推售銅鑼灣道33至39號項目。

九肚地研建20幢洋房

公司執行主席鍾楚義稱,The Hampton累沽8伙,套現約8.07億元,計劃下月推出餘下3伙,市值近3億元。最快明年首季推售銅鑼灣道33至39號住宅項目,該項目佔地逾9,000方呎,涉及樓面逾10萬方呎,大、細單位均有提供,預計一四年底至一五年初入伙。

至於早前以逾5.3億元投得的沙田九肚第56A區豪宅地皮,正研究發展方案,料興建15至20幢花園洋房,每幢面積2,000餘至3,000餘方呎,預計一五年底落成;而山頂白加道47號現為一幢面積逾4,000方呎古蹟洋房,目前仍與當局磋商發展方向。

港住宅佔比冀達50%

他又表示,未來會加大在港的住宅項目發展,冀比重由現時30%,增至50%;至於內地方面,上海青浦項目正申請施工許可,料一五年中完工,總投資額10億至20億元人民幣。

另外,早前公司夥拍基金斥約23.68億元購入的佐敦諾富特酒店,將翻新增值,目標兩年內將租金提升達35至40%,回報率增至7厘。他指出,公司向來將購入項目增值後轉售,年內可出售的物業共涉約30億元。

資策冀港住宅發展佔50%

Sun Daily 28-6-2012

近年積極吸納物業項目及可發展地皮的資本策略地產,旗下尚家生活現時在港約有5個項目,除銷情理想的跑馬地The Hampton外,銅鑼灣道33至39號項目亦最快將於明年首季推售,而早前斥逾5.3億元投得的沙田九肚豪宅地,將發展15至20幢花園洋房。

資本策略地產執行主席鍾楚義稱,The Hampton累沽8伙,套現約8.07億元,計劃下月推餘下3伙,市值近3億元。最快明年首季推售銅鑼灣道33至39號住宅項目,項目佔地逾9,000方呎,涉及樓面逾10萬方呎,大、細單位均有提供,預計一四年底至一五年初入伙。

九肚地擬建20洋房

至於早前投得的九肚第56A區地皮,正研究發展方案,料興建15至20幢花園洋房,每幢面積2,000餘至3,000餘方呎,預計一五年底落成;而山頂白加道47號現為一幢面積逾4,000方呎古蹟洋房,目前仍與當局磋商發展方向。

他又表示,未來會加大在港的住宅項目發展,冀比重由現時30%,增至50%;至於內地方面,上海青浦項目正申請施工許可,料一五年中完工,總投資額10億至20億元人民幣。

143 : Louis(1212)@2012-06-28 16:19:45

資本策略在過去6個月內,今天的0.69億股是第二大成交額,第一大成交額是在3月23日的1.26億股。

美林今天積極買資本策略。

收市前, 不知道是誰照價拿:

15:58 8.1百萬股 $0.33

15:59 3.6百萬股 $0.33

15:59 0.93百萬股 $0.335

15:59 0.2百萬股 $0.335

我猜應該是對辨吧!?

注意: 以上僅供參考, 不是建議購買資本策略0497。

接近52週高位追買,很蝕章!!!

144 : GS(14)@2012-06-28 21:47:00

我唔信鍾先生為人

145 : Louis(1212)@2012-06-28 22:31:07

149樓提及

我唔信鍾先生為人

唯有寄望他發財立品

146 : GS(14)@2012-06-28 22:32:21

150樓提及149樓提及

我唔信鍾先生為人

唯有寄望他發財立品

我都有D希望

147 : 鉛筆小生(8153)@2012-06-29 23:03:19

我信賤莊也唔信佢

148 : Louis(1212)@2012-06-29 23:29:18

呢隻資產係好好, 但係死都唔炒!

下個月,497會做52週新高價?

突破$0.4才是真的好趨勢?

149 : samngai(17588)@2012-06-30 00:17:33

佢越高調先越要驚, 今年交盤咁靚的數, 下年9成無以為繼, 地產接火捧頭號份子,炒到咁大成交量, d基金散哂水都未知咩事.

150 : samngai(17588)@2012-06-30 00:21:35

佢會計盤數任得佢點入帳... 半年彈個盈警出來都夠成地蟹 , 497至興波浪咁炒, 死的都是小本散戶, 長揸一定揸唔長,哈哈,但唔貪一定有餐茶

151 : 馬謖(20548)@2012-06-30 03:36:34

153樓提及下個月,497做52週新高價!?突破$0.4是真的極好消息!

呢隻資產係好好, 但係死都唔炒!

下個月,497會做52週新高價?

突破$0.4才是真的好趨勢?

152 : 馬謖(20548)@2012-06-30 03:46:53

156樓提及但股票沽左買唔返, 點算153樓提及下個月,497做52週新高價!?突破$0.4是真的極好消息!

呢隻資產係好好, 但係死都唔炒!

下個月,497會做52週新高價?

突破$0.4才是真的好趨勢?

值得罰錢上返車嗎?

153 : GS(14)@2012-06-30 10:12:48

157樓提及156樓提及但股票沽左買唔返, 點算153樓提及下個月,497做52週新高價!?突破$0.4是真的極好消息!

呢隻資產係好好, 但係死都唔炒!

下個月,497會做52週新高價?

突破$0.4才是真的好趨勢?

值得罰錢上返車嗎?

NO la. This time, he pay a lot of money to repurchase the stock and therefore making a huge cash outflow. So this time he try to make the profit and dividend better in order to attract people. He is so smart but try to eat all the shareholders, so it is not trustworthy

154 : Louis(1212)@2012-06-30 11:59:32

真正是比較複雜, 但它是不可避免的用以使公司發展壯大:

發展概覽

- 2004年2月,集團主席朱耀銘以每股$0﹒162,將所持之4﹒5億股集團股份,出售予鍾楚義,套現

7300萬元。項目完成後,鍾楚義及其一致行動人士將佔集團29﹒47%權益。

- 2004年5月,集團以總代價2﹒23億元,收購尖沙咀漆咸道富國中心,總樓面面積4﹒96萬平方呎。

- 2004年11月,集團董事及主要股東鍾楚義將透過Earnest Equity Ltd﹒提出以每股

$0﹒48,全購集團股份,另以每股$0﹒01,收購未行使購股權,總代價約1﹒29億元。

- 2004年12月,Earnest Equity以每股價介乎$0﹒54至$0﹒55之價格,購入集團

合共2790萬股,佔集團7﹒29%權益,故Earnest Equity持集團37﹒54%權益,收

購價亦相應調升至$0﹒55。

- 2005年1月,集團以總代價2﹒96億元,出售九龍尖沙咀漆咸道19層高商業樓宇富國中心。所得款項

淨額約2﹒93億元,約1﹒43億元用於償還銀行貸款,餘數將作集團經營主要業務及撥作營運資金。

- 2005年3月,集團以每股$1﹒06,配售1億新股,其中2500萬股由電盈(00008)主席李澤

楷認購,4000萬股由德祥企業(00372)認購,1000萬股由電盈副主席袁天凡認購,餘下之

2500萬股則由證券行配售予獨立第三方。項目完成後,李澤楷、袁天凡及德祥企業分別持有集團

5﹒16%、2﹒07%及8﹒26%。

- 2005年5月,集團悉數出售所持冠中地產(00193)17﹒63%權益予獨立第三方

Supervalue,套現4041萬元。項目完成後,集團將不再持有冠中地產任何權益。

- 2005年11月,集團與雷曼兄弟及保華建業(00577)成立合營企業,分別持有25%、50%及

25%權益。合營公司以總代價7﹒8億元,向保華集團(00498)收購香港九龍觀塘保華企業中心全部

權益。

- 2006年2月,集團以每股$1﹒1,配售5000萬股予Stark Asia,Shepherd

Investment及Stark International,佔經擴大後已發行股本9﹒35%。

- 2006年3月,集團全資附屬公司的以總代價4230萬元,出售所持香港淺水灣麗景道璧池第9號物業。

- 2006年4月,集團以總代價3﹒37億元,出售銅鑼灣耀華街之商業發展地盤,佔地約4000平方呎,

所得淨額中之9000萬元將用作償還該物業之按揭貸款,餘額約2﹒44億元則用作營運資金。

- 2006年5月,集團與持集團47﹒1%權益之Earnest集團以每股$1﹒59,分別配售2﹒12

億股及1﹒02億股,集資總額約4﹒99億元;另集團向Earnest集團與8位獨立第三方發行

1﹒33億元可換股票據。集資所得之其中1﹒48億元將用作收購集團非執行主席鍾楚義先生持有之尖沙咀

厚福街8號商住物業,餘額則用於物色香港及台灣新項目。

- 2006年11月,集團以代價3336萬元出售全資附屬公司Winner Ever50%權益連

1308萬元銷售貸款予Honeyguide Investment。預期出售收益約1950萬元。

Winner Ever持擁有尖沙咀厚福街一幅佔地約2200平方米土地連上蓋物業之龍豐全部權益。該

物業將重建為「銀座式」商業大廈,而鑑於Honeyguide擁有相關發展經驗,出售可為重建之設計及

宣傳主題增值。

- 2007年7月,集團以7﹒83億元悉售Global Equity Assets全部權益連8948

萬元銷售債項,預期出售收益約1﹒36億元。Global Equity持有灣仔告士打道88號一塊面

積約10﹒4萬平方呎之土地連其上蓋物業,及告士打道77號華比富通大廈之17個車位。

- 2007年9月,集團與天安中國投資(00028)成立合營公司宏信,雙方各佔50%權益,集團之總資

金承擔為4780萬美元(約3﹒73億港元)。宏信將以1﹒05億美元收購Bracewood

Developments全部權益,Bracewood持有上海南京西路之永新廣場,該辦公大樓之總建

築面積約2﹒9萬平方米。

- 2009年5月,集團以2﹒37億元贖回一項未償還本金為4﹒34億元之貸款。

- 2010年1月,集團已更改名稱為「資本策略地產有限公司 CSI Properties Ltd﹒

」,前稱為「資本策略投資有限公司 Capital Strategic Investment

Ltd﹒」。

- 2010年6月,華人置業(00127)行使認購期權,以15﹒6元向集團購入得智無投票權股份,佔其

已發行股本20%,並向集團支付得智所欠之股東貸款1﹒95億元。完成後,集團與華人置業將各自持有該

公司50%權益,其持有位於上海之商用大樓,建築面積為43﹐335平方米,出租率超過93%。

- 2010年12月,集團以13﹒8億元出售位於尖沙咀漢口道之模漢大廈(2007年購入價為5﹒75億

元)。

- 2011年7月,集團以3﹒37億元向德祥地產(00199)收購Vastness Inv 50%權

益連股東貸款,其持有位於銅鑼灣之若干地塊。該等地塊擬重建為豪華時尚住宅高樓,總可出售面積約

90﹐000平方呎。

- 2011年9月,集團以2﹒18億元出售美國銀行中心32樓A3 6號辦公室及32樓A1部份,預期出

售收益為1﹒24億元。

- 2011年12月,集團主要股東鍾楚義向其他股東提出收購建議,擬以每股$0﹒255,收購集團

13﹒75億股股份(佔集團已發行股本16﹒7%),總代價為3﹒51億元。完成後,鍾楚義持有集團權

益由34﹒45%增至51﹒15%。

股本變化

- 2000年2月,以每股$0﹒8,配售2﹒56億股。

- 2001年1月,以每股$0﹒38,配售1﹒15億股;2月,以每股$0﹒5,配售1﹒13億股;6月

,以每股$0﹒55,配售3100萬股;9月,以每股$0﹒15,2供1,發行不少於4﹒21億股。

- 2002年12月,以每股$0﹒105,配售2﹒5億股。

- 2004年7月,4合1。

- 2005年3月,以每股$1﹒08,配售1億股。

- 2006年2月,以每股$1﹒1,配售5000萬股;5月,以每股$1﹒59,配售3﹒14億股。

- 2007年1月,以每股$1﹒49,配售9000萬股;4月,1拆5。

- 2009年6月,以每股$0﹒078,20供9,配售22﹒23億股;8月,以每股$0﹒245,配售

10億股。

- 2011年4月,因行使購股權,以每股$0﹒1061,發行4950萬股;6月,因行使購股權,以每股

$0﹒1061,發行1979萬股。

- 2012年4月,因行使購股權,以每股$0﹒0884,發行7281萬股。

可換股債券及票據

- 2006年5月,發行1﹒33億元於2011年到期之可換股票據,年利率1﹒5%,換股價$1﹒86。

- 2007年6月,發行3﹒9億元於2012年到期之可換股票據,年利率2%。

- 2009年11月,發行7800萬元三年期可換股票據,年息4厘。

- 2011年4月,以9680萬元贖回本金額7800萬元於2012年到期之4厘可換股票據。

派息紀錄

最新派息公佈 財政年度 事項 除淨日 截止過戶日期由 截止過戶日期至 派送日

2012/03 末期息2﹒4仙 20/08/2012 22/08/2012 27/08/2012 31/08/2012

2012/03 不派中期息 -- -- -- --

2011/03 末期息1仙 11/08/2011 15/08/2011 18/08/2011 24/08/2011

2011/03 不派中期息 -- -- -- --

2010/03 末期息0﹒5仙 29/07/2010 02/08/2010 05/08/2010 11/08/2010

2010/03 不派中期息 -- -- -- --

2010/03 二十供九,供股價7﹒8仙 11/06/2009 15/06/2009 17/06/2009 13/07/2009

2009/03 末期息0﹒22仙 20/08/2009 24/08/2009 27/08/2009 18/09/2009

2009/03 不派中期息 -- -- -- --

2008/03 末期息0﹒8仙 20/08/2008 22/08/2008 27/08/2008 19/09/2008

2008/03 不派中期息 -- -- -- --

2008/03 一拆五 23/05/2007 -- -- --

2007/03 末期息0﹒8仙 21/08/2007 23/08/2007 28/08/2007 19/09/2007

2007/03 不派中期息 -- -- -- --

2006/03 末期息1﹒7仙 23/08/2006 25/08/2006 29/08/2006 19/09/2006

2006/03 不派中期息 -- -- -- --

2005/03 末期息3﹒5仙 19/08/2005 23/08/2005 25/08/2005 13/09/2005

2005/03 不派中期息 -- -- -- --

2005/03 四合一 31/08/2004 -- -- --

2004/03 不派末期息 -- -- -- --

2004/03 不派中期息 -- -- -- --

2003/03 不派末期息 -- -- -- --

2003/03 不派中期息 -- -- -- --

2002/03 不派末期息 -- -- -- --

2002/03 不派中期息 -- -- -- --

2002/03 二供一,供股價15仙 05/09/2001 07/09/2001 11/09/2001 --

2001/03 不派末期息 -- -- -- --

2001/03 不派中期息 -- -- -- --

2000/03 不派末期息 -- -- -- --

155 : GS(14)@2012-06-30 15:37:11

所以我幾討厭他的作風

156 : Louis(1212)@2012-10-09 17:43:48

153樓提及

呢隻資產係好好, 但係死都唔炒!

下個月,497會做52週新高價?

突破$0.4才是真的好趨勢?

盈利警告

http://www.hkexnews.hk/listedco/ ... TN20121009149_C.pdf

本公告乃本公司根據上市規則第13.09條而作出。

董事會謹此通知本公司股東及潛在投資者,本集團截至二零一二年九月三十日止財務年度上半年之未經審核綜合純利,預期會較截至二零一一年九月三十日止同期大幅減少。

股東及潛在投資者於買賣本公司股份時,務請審慎行事。

本公告乃資本策略地產有限公司(「本公司」,連同其附屬公司統稱「本集團」)根據香港聯合交易所有限公司證券上市規則(「上市規則」)第13.09條而作出。

本公司董事會(「董事會」)謹此通知本公司股東及潛在投資者,本集團截至二零一二年九月三十日止財務年度上半年之未經審核綜合純利,預期會較截至二零一一年九月三十日止同期大幅減少,這主要由於本集團錄得之物業銷售額有所下跌所致。儘管如此,目前物業市場仍然蓬勃及持續向好,董事會對本集團於整個財務年度之表現前景保持樂觀。

本公告所載資料乃僅基於董事會目前對市場形勢及本集團最近期管理賬目作出之評估,有關賬目並未經過確認或審核。本集團截至二零一二年九月三十日止財務年度上半年之詳盡表現,將於二零一二年十一月底前刊發之本集團中期業績公告內披露。

股東及潛在投資者於買賣本公司股份時,務請審慎行事。

承董事會命

資本策略地產有限公司

執行董事

公司秘書

簡士民

香港,二零一二年十月九日

今天已經0.38元! 非常快速突破到0.4元???

目前物業市場仍然蓬勃及持續向好,董事會對本集團於整個財務年度之表現前景保持樂觀。

經濟通引用預測, 估計來年2013年每股盈利18仙股息2.1仙,希望它可以觸及3倍PE即54仙。

我太貪婪了嗎?

157 : Louis(1212)@2012-10-09 18:45:46

百樂酒店嗌55億泰富商洽購機高

本港酒店房價逐年升,增強海外財團來港吸納酒店信心,百樂集團主席羅家寶透露,尖沙咀百樂酒店連基座商場獲泰國富商洽購,出價接近意向價55億元;若成交落實,約十年物業升值近10倍,亦是十多年來本港最大宗單一酒店交易。

羅家寶表示,除上述泰國富商對百樂酒店項目有興趣外,新加坡大華銀行亦有派代表洽購,酒店部分意向價約35億元,連同商場總意向價約55億元,由於準買家出價接近意向水平,不排除短期內可出售。他指出,上述項目總樓面約30萬方呎,當中約70%為酒店部分。至於被問及買家是否泰國前總理他信,羅氏則指不便透露。

揸十年賺近10倍

據悉,百樂酒店樓高16層,○二年底以5.22億元成交,當時買家公司董事包括羅氏地產家族成員羅家駒等,若成交以意向價落實,即帳面可賺近49.8億元。羅家寶表示,近年積極將資金轉投酒店,而百樂集團正物色英國倫敦酒店綜合項目,該項目包括有酒店、辦公及住宅物業,市值約150億元。他重申,該集團投資酒店物業,會以Park Hotel Group名義參與。

此外,萊坊公布大中華酒店報告指,今年上半年香港酒店日均房價在五個城市中錄最高增長,按年同期升約12%。近年本港財團都積極購酒店,資本策略地產(00497)夥拍財團月前購入佐敦彌敦道諾富特酒店,作價23.68億元,為過去十一年來本港最大單宗酒店成交。

受此消息刺激, 影響497今天上漲?

158 : greatsoup38(830)@2012-10-09 21:55:40

有可能,但隻股近排都升

159 : jj1984(29252)@2012-10-10 11:28:11

升成咁,

等一拆五?

160 : 鉛筆小生(8153)@2012-10-10 17:15:44

盈警用來震倉, 勁

161 : Wilbur(1931)@2012-10-10 19:19:22

165樓提及

盈警用來震倉, 勁

虛則實之,實則虛之

77四十九種玩法

88六十四種策略

總之就玩死你地為止

162 : GS(14)@2012-10-10 21:53:59

166樓提及165樓提及

盈警用來震倉, 勁

虛則實之,實則虛之

77四十九種玩法

88六十四種策略

總之就玩死你地為止

呢d玩財技最怕無人信

163 : kcwong(25904)@2012-10-10 22:06:50

呢隻野平時太少成交,買賣差價又太大

164 : GS(14)@2012-10-10 22:14:45

168樓提及

呢隻野平時太少成交,買賣差價又太大

其實老細買乾貨的一刻後我是看好,但是唔喜歡就是唔喜歡

165 : kcwong(25904)@2012-10-10 22:17:39

上年我最高峰hold 過幾十萬,頂佢一日成交又得幾十萬。

呢d服只能低位買,上年都上過0.35,一跌跌一半,完全無得守

166 : GS(14)@2012-10-10 22:18:23

170樓提及

上年我最高峰hold 過幾十萬,頂佢一日成交又得幾十萬。

呢d服只能低位買,上年都上過0.35,一跌跌一半,完全無得守

點知甚麼價是低位,呢個老細的股低完可再低

167 : kcwong(25904)@2012-10-10 22:26:49

講真佢boss不是太差,你地對佢有d偏見。

仲有佢派息佢亂九黎,志在收番水,今年一定keep不到上年派息,所以出業績一定見光死

168 : GS(14)@2012-10-10 22:31:17

172樓提及

講真佢boss不是太差,你地對佢有d偏見。

仲有佢派息佢亂九黎,志在收番水,今年一定keep不到上年派息,所以出業績一定見光死

我唔是對佢有偏見,是他往績真是好差,特別是2008年至2011年是注重規模多過理股價,可能他認為規模重要d啦,唔理股東權益,呢個先是問題,他以甚麼維持穩健全部都是藉口...

至於間公司派息情況,他近排買番幾件貨又唔慌派得好

169 : kcwong(25904)@2012-10-10 22:37:14

你睇下湯文亮d文,佢講果時call loan好勁,好多公司其實無水被逼比銀行收樓,佢cap水對d無錢供既股東係好慘, 但對公司其實係無錯

佢果時要撻訂輸過千萬就知佢窮途末路

170 : GS(14)@2012-10-10 22:40:23

174樓提及

你睇下湯文亮d文,佢講果時call loan好勁,好多公司其實無水被逼比銀行收樓,佢cap水對d無錢供既股東係好慘, 但對公司其實係無錯

佢果時要撻訂輸過千萬就知佢窮途末路

1. 對公司無錯,但是其實他是在傷口洒鹽....我覺得如果間公司真是咁,對股東是咁,真是唔掂好過掂,大股東如果真是為股東著想,應該私人擔保,拿埋間屋做個loan幫公司,唔是供股集資

2. 輸一千萬是好少,他本身無傷

171 : kcwong(25904)@2012-10-10 22:48:47

175樓提及174樓提及

你睇下湯文亮d文,佢講果時call loan好勁,好多公司其實無水被逼比銀行收樓,佢cap水對d無錢供既股東係好慘, 但對公司其實係無錯

佢果時要撻訂輸過千萬就知佢窮途末路

1. 對公司無錯,但是其實他是在傷口洒鹽....我覺得如果間公司真是咁,對股東是咁,真是唔掂好過掂,大股東如果真是為股東著想,應該私人擔保,拿埋間屋做個loan幫公司,唔是供股集資

2. 輸一千萬是好少,他本身無傷

Total 輸四千幾萬,仲有雷曼爆佢上海個project如果比人平買平賣,銀行要佢填數就pk

172 : GS(14)@2012-10-10 22:54:24

填咪大股東出面填,呢個是大股東自己的問題

173 : Louis(1212)@2012-10-10 22:58:16

股市縱橫:資策資產折讓大具值博

http://paper.wenweipo.com [2012-10-09]

韋君

內地最新公布的官方採購經理人指數(PMI)顯示製造業活動依然低迷不振,加上投資者擔心IPO申請重新啟動不利市場氛圍,都成為滬深股市昨日復市後承壓的原因。本地投資者憧憬內地股市長假後有表現的預期落空,而恒指亦已連升5個交易日,加上部分近期炒味較濃的二三線股份出現「散水」格,都加速了資金計數離場,導致市況變得更波動。

港股獲利沽壓突然湧現,不過觀乎部分二三線本地地產股卻有不俗的表現,就以香港興業國際(0480)為例,便一舉升穿年高位的3.53元,高見3.78元,並以近全日高位的3.76元報收,仍漲6.82%。有報道指,香港興業位於愉景灣的新盤「津堤」最快本月中開售,明年中入伙,整個項目提供164個單位;該公司有信心上述樓盤呎價或會創區內新高。此外,香港興業截至今年6月底止的每股資產淨值為10.736元,現價PB僅0.35倍,該股資產大折讓,相信也成為股價得以破位走高的動力。

資本策略地產(0497)也為資產折讓較大的本地二三線地產股,該股昨也突破年高位的0.355元,高見0.37元,收市報0.355元,仍升0.02元或5.97%。值得留意的是,資策股價攀高,單日成交達3,486萬元,較上周五大增逾10倍,其買盤動力顯增,料有利股價後市延續升勢。

6項目陸續推出 盈利有保證

資策旗下的The Hampton共推出11伙面積逾3,000呎的單位,去年推出的8伙已全數沽出,套現約8.07億元,現有兩伙仍在發售。此外,集團旗下位於銅鑼灣道33至39號的項目,預計2014年底落成,總樓面面積約9萬方呎。至於九肚山、渣甸山及山頂白加道47號項目,也將在未來兩至四年陸續落成。另外,內地上海青浦項目,共建273間別墅,則將於20個月至兩年完工。集團6個豪宅項目「含金量」頗高,將為其維持未來盈利增長勢頭提供保證。

就估值而言,該股今年預測PE低於2倍,在同業中也處於極偏低水平。截至今年3月底止,該股每股資產淨值0.724元(1.15元如果全都重新評估),現價PB為0.49倍,大折讓也是其具值博率之處。在股價買盤動力增強下,料其反覆走高之勢已成,中線目標將上移至0.5元。

174 : kcwong(25904)@2012-10-10 23:03:37

177樓提及

填咪大股東出面填,呢個是大股東自己的問題

總之我想講佢唔係太衰,衰過佢既大把,但要避開佢亦無可口非,因為大把其他選擇

175 : samngai(17588)@2012-10-10 23:05:39

6月都預言左盈警啦, 物業買賣, 盤數幾時入任佢UP, 長線唔洗理, 估計短線又係唔覺唔覺突然一日跳崖下挫, 震走D老散

176 : GS(14)@2012-10-10 23:09:33

179樓提及177樓提及

填咪大股東出面填,呢個是大股東自己的問題

總之我想講佢唔係太衰,衰過佢既大把,但要避開佢亦無可口非,因為大把其他選擇

我都是有同感,他又好過宏安同永義

177 : GS(14)@2012-10-10 23:09:43

180樓提及

6月都預言左盈警啦, 物業買賣, 盤數幾時入任佢UP, 長線唔洗理, 估計短線又係唔覺唔覺突然一日跳崖下挫, 震走D老散

唱得太行

178 : jj1984(29252)@2012-10-10 23:12:35

[url=]http://forum1.hkgolden.com/view.aspx?type=FN&message=4008027[/url]

收到莊家order,要幫手唱好497資本賊

高登已經幾個POST唱好,特別係INTEL兄,估唔到INTEL兄係呢邊冇重點唱好呢隻(佢想悶聲發大財?)

真係好牛3,呢排個個都買折讓股

179 : GS(14)@2012-10-10 23:17:55

183樓提及

[url=]http://forum1.hkgolden.com/view.aspx?type=FN&message=4008027[/url]

收到莊家order,要幫手唱好497資本賊

高登已經幾個POST唱好,特別係INTEL兄,估唔到INTEL兄係呢邊冇重點唱好呢隻(佢想悶聲發大財?)

真係好牛3,呢排個個都買折讓股

呢邊有...在個貼...牛3? 成交似牛1

180 : jj1984(29252)@2012-10-10 23:22:01

INTEL係呢邊有唱好497?

181 : GS(14)@2012-10-10 23:24:27

178樓

182 : Louis(1212)@2012-10-10 23:36:56

Deleted (wrong position)

183 : jj1984(29252)@2012-10-10 23:37:45

真係有身分證都可以隨時做莊家

184 : GS(14)@2012-10-10 23:38:41

187樓提及

如果有人想購買1.1千萬股(5%街道貨),很容易看到0.5元。

http://www.hkexnews.hk/listedco/ ... TN20121009149_C.pdf

本公司董事會(「董事會」)謹此通知本公司股東及潛在投資者,本集團截至二零一二年九月

三十日止財務年度上半年之未經審核綜合純利,預期會較截至二零一一年九月三十日止同

期大幅減少,這主要由於本集團錄得之物業銷售額有所下跌所致。儘管如此,目前物業市場

仍然蓬勃及持續向好,董事會對本集團於整個財務年度之表現前景保持樂觀。

185 : GS(14)@2012-10-10 23:38:54

http://www.hkexnews.hk/listedco/ ... TN20121004654_C.pdf

5% 是4億幾股

186 : Louis(1212)@2012-10-10 23:45:07

190樓提及

http://www.hkexnews.hk/listedco/listconews/SEHK/2012/1004/LTN20121004654_C.pdf

5% 是4億幾股

Wrong post. I meant 4XX(如果有人想購買1.1千萬股(5%街道貨),很容易看到0.5元).

187 : GS(14)@2012-10-10 23:49:53

你買到1,100萬股先算,我現在都是0.03x%

188 : 鉛筆小生(8153)@2012-10-10 23:53:21

192樓提及

你買到1,100萬股先算,我現在都是0.03x%

1,100萬股好易, 大手掃2格就有

189 : GS(14)@2012-10-10 23:56:04

193樓提及192樓提及

你買到1,100萬股先算,我現在都是0.03x%

1,100萬股好易, 大手掃2格就有

唔是講497

190 : 鉛筆小生(8153)@2012-10-10 23:58:17

181樓提及179樓提及177樓提及

填咪大股東出面填,呢個是大股東自己的問題

總之我想講佢唔係太衰,衰過佢既大把,但要避開佢亦無可口非,因為大把其他選擇

我都是有同感,他又好過宏安同永義

永義好過497

因為永義年中派幾次錢

191 : GS(14)@2012-10-11 00:04:26

195樓提及181樓提及179樓提及177樓提及

填咪大股東出面填,呢個是大股東自己的問題

總之我想講佢唔係太衰,衰過佢既大把,但要避開佢亦無可口非,因為大把其他選擇

我都是有同感,他又好過宏安同永義

永義好過497

因為永義年中派幾次錢

永義是買晒人地d股先派賤

192 : 鉛筆小生(8153)@2012-10-11 00:08:08

196樓提及195樓提及181樓提及179樓提及177樓提及

填咪大股東出面填,呢個是大股東自己的問題

總之我想講佢唔係太衰,衰過佢既大把,但要避開佢亦無可口非,因為大把其他選擇

我都是有同感,他又好過宏安同永義

永義好過497

因為永義年中派幾次錢

永義是買晒人地d股先派賤

你計到幾時派GA

193 : greatsoup38(830)@2012-10-11 00:09:56

http://www.hkexnews.hk/listedco/ ... TN20100528387_C.pdf

194 : Louis(1212)@2012-10-17 16:38:36

資策兩批物業料套28億

市場資金搶購優質商用物業,消息稱,資本策略地產亦伺機一口氣拆售灣仔安盛中心最後一批共8層單位,意向呎價1.7萬元,同時亦放售尖沙咀厚福街8號「H8」銀座式商廈,兩批物業售罄料可套現約28億元。

資本策略地產一○年底先拆售安盛中心低層,意向呎價1萬元起,消息稱,該集團拆售的上述8層高層樓面,現由保險公司租用,意向平均呎價1.7萬元,個別呎價約1.8萬元,涉及樓面約11.4萬方呎。據悉該集團約六年前以平均呎價約9,000元購入上述8層,現開價調高近九成。

觀塘全幢叫價3.1億

由該集團發展的上述H8意向價逾7.3億元,呎價約1.6萬元,上址樓高約22層,現時平均呎租約30多元。另外,同系的跑馬地The Hampton近期亦售出一個低層單位,上址近日以8,400萬元登記售出,據了解,上址面積3,235方呎,呎價近2.6萬元。

商廈方面,世邦魏理仕指,葵涌九龍貿易廣場2座中層共8層樓面現招預租,涉及樓面約20.8萬方呎,市場料市價呎租約25元。恒地昨公布柴灣東貿廣場一批商廈單位價單,其中23樓全層定價約5,530萬元,呎價7,159元。

仲量聯行馮嶽宗說,觀塘大業街4號一幢7層高工廈以售後租回形式放售,業主意向價3.1億元。

現拆售的安盛中心高層全層,每層面積約1.4萬多方呎。(資料圖片)

195 : GS(14)@2012-10-17 22:45:21

賺完又買賺完又買

196 : Louis(1212)@2012-10-17 23:28:57

200樓提及

賺完又買賺完又買

快速增長股票!?

197 : GS(14)@2012-10-17 23:44:01

201樓提及200樓提及

賺完又買賺完又買

快速增長股票!?

唔是是資產增長

198 : Louis(1212)@2012-10-18 00:17:28

202樓提及201樓提及200樓提及

賺完又買賺完又買

快速增長股票!?

唔是是資產增長

497使用3〜5年快速賺取100%, 讓下一手用8〜10年慢慢地賺取另一個100%! 你明白我的意思。

199 : GS(14)@2012-10-18 00:18:37

203樓提及202樓提及201樓提及200樓提及

賺完又買賺完又買

快速增長股票!?

唔是是資產增長

497使用3〜5年快速賺取100%, 讓下一手用8〜10年慢慢地賺取另一個100%! 你明白我的意思。

唔好再供就得

200 : Louis(1212)@2012-10-18 00:26:19

唔好再供就得

很難說,難保證

201 : Wilbur(1931)@2012-10-18 20:06:33

高登又有好多人搵louis兄...

傳資本策略(00497.HK)折讓11.4%至16.5%配股籌最多3.1億元

2012-10-18 16:47:46

市場消息指,資本策略(00497.HK)透過摩根大通及里昂,以先舊後新方式配股,配股價介乎0.33元至0.35元,較今日收市價0.395元,折讓11.4%至16.5%,集資最多3.1億元。(ad/u)

202 : greatsoup38(830)@2012-10-18 22:32:05

真是咁Q賤的老細

203 : Louis(1212)@2012-10-18 22:54:06

206樓提及

高登又有好多人搵louis兄...

傳資本策略(00497.HK)折讓11.4%至16.5%配股籌最多3.1億元

2012-10-18 16:47:46

市場消息指,資本策略(00497.HK)透過摩根大通及里昂,以先舊後新方式配股,配股價介乎0.33元至0.35元,較今日收市價0.395元,折讓11.4%至16.5%,集資最多3.1億元。(ad/u)

鍾楚義的權益將低於50%!?

204 : Wilbur(1931)@2012-10-18 22:58:34

208樓提及206樓提及

高登又有好多人搵louis兄...

傳資本策略(00497.HK)折讓11.4%至16.5%配股籌最多3.1億元

2012-10-18 16:47:46

市場消息指,資本策略(00497.HK)透過摩根大通及里昂,以先舊後新方式配股,配股價介乎0.33元至0.35元,較今日收市價0.395元,折讓11.4%至16.5%,集資最多3.1億元。(ad/u)

鍾楚義的權益將低於50%!?

都唔知邊個數先係佢

205 : greatsoup38(830)@2012-10-18 23:03:40

大約得番46%

206 : Wilbur(1931)@2012-10-18 23:05:26

210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

207 : greatsoup38(830)@2012-10-18 23:06:51

211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

可以申請清洗豁免嘛

208 : 鉛筆小生(8153)@2012-10-18 23:09:24

211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

佢有計GA LA, 呢隻唔係散戶能大贏既股

209 : Wilbur(1931)@2012-10-18 23:12:04

213樓提及211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

佢有計GA LA, 呢隻唔係散戶能大贏既股

呢隻係散戶唔輸都偷笑既股

210 : greatsoup38(830)@2012-10-18 23:15:31

213樓提及211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

佢有計GA LA, 呢隻唔係散戶能大贏既股

所以直情唔理

211 : greatsoup38(830)@2012-10-18 23:15:47

214樓提及213樓提及211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

佢有計GA LA, 呢隻唔係散戶能大贏既股

呢隻係散戶唔輸都偷笑既股

對手是乜決定命運

212 : 鉛筆小生(8153)@2012-10-18 23:16:14

216樓提及214樓提及213樓提及211樓提及210樓提及

大約得番46%

上番50%要GO喎

佢諗緊乜?

佢有計GA LA, 呢隻唔係散戶能大贏既股

呢隻係散戶唔輸都偷笑既股

對手是乜決定命運

不是, 係自己係乜, 就決定命運

213 : greatsoup38(830)@2012-10-18 23:18:08

我地是閒唔可以決定個莊點的

214 : SYSTEM(-101)@2012-10-18 23:20:21

Louis(zid:1212)所發的貼子已被Louis(管理組:1) 刪除了。(原因:廣告)

215 : Louis(1212)@2012-10-18 23:26:40

我不太相信用0.3元稀釋1.15元資產

216 : greatsoup38(830)@2012-10-18 23:27:06

220樓提及

我不太相信用0.3元稀釋1.15元資產

不過呢位人兄就是有這個奇怪的思維

217 : ezone2k(22605)@2012-10-18 23:27:18

218 : Wilbur(1931)@2012-10-18 23:29:50

220樓提及

我不太相信用0.3元稀釋1.15元資產

小股東個D愈來愈稀

佢個份愈來愈杰...

219 : greatsoup38(830)@2012-10-18 23:33:06

223樓提及220樓提及

我不太相信用0.3元稀釋1.15元資產

小股東個D愈來愈稀

佢個份愈來愈杰...

目的都是用股東錢變做他的錢

220 : kcwong(25904)@2012-10-19 00:31:01

正一曲街。我唔會再幫佢講好說話。

221 : greatsoup38(830)@2012-10-19 00:31:49

225樓提及

正一曲街。我唔會再幫佢講好說話。

他條街當然曲的啦

222 : samngai(17588)@2012-10-19 10:04:08

180樓提及

6月都預言左盈警啦, 物業買賣, 盤數幾時入任佢UP, 長線唔洗理, 估計短線又係唔覺唔覺突然一日跳崖下挫, 震走D老散

唉..又中, 我是鐘生肚裡一條虫..

223 : kcwong(25904)@2012-10-19 12:14:07

227樓提及180樓提及

6月都預言左盈警啦, 物業買賣, 盤數幾時入任佢UP, 長線唔洗理, 估計短線又係唔覺唔覺突然一日跳崖下挫, 震走D老散

唉..又中, 我是鐘生肚裡一條虫..

你咁勁, 咁之後升定跌呀?

224 : samngai(17588)@2012-10-19 14:16:48

跌, 條粉腸一定乘機再增持, 如果你有跟足497個波幅, 你就會知咩事, 我曾經係2010年0.171 幾年前買入 , 升過上0.34 再渣多半年俾佢迫走的一批, 你可以想一想今次佢想渣到70% , 回落波幅要有幾大.

我仲可以預言埋, 配股為的日後是10合1.

225 : Louis(1212)@2012-10-19 16:00:47

資產負債比率低加上雄厚的資產, 根本上沒有需要低價配股, 4億元向銀行貸款沒難度,為什麼要稀釋小投資者的資產?!

阿Q滴想:

發低價格的股票給基金, 是為了吸引他們收幹497的股票, 才進一步炒高賣給小投資者, 再折讓1x%配股, 再收幹, 再炒高賣給小投資者, 再折讓1x%配股, 再收幹, ......

週而復始, 重複又重複!

只有這樣, 497才可以快高長大!

看來鍾楚義非常渴望盡快培育497成為一家大公司。

財務比率-全年業績 2012/03 2011/03 2010/03 2009/03 2008/03

變現能力分析

流動比率(倍) 5.61 3.97 5.01 5.44 15.47

速動比率(倍) 2.75 1.57 1.85 1.37 5.22

償債能力分析

長期債項/股東權益(%) 32.36 40.14 83.48 100.23 93.60

總債項/股東權益(%) 44.70 65.79 114.49 136.44 98.65

總債項/資本運用(%) 33.65 46.79 62.10 67.46 50.36

投資回報分析

股東權益回報率(%) 29.44 20.24 16.00 2.53 13.13

資本運用回報率(%) 22.16 14.40 8.68 1.25 6.70

總資產回報率(%) 19.38 11.16 7.01 1.03 6.30

盈利能力分析

經營利潤率(%) 52.88 33.29 34.96 10.72 32.40

稅前利潤率(%) 58.64 34.26 39.14 12.10 60.26

邊際利潤率(%) 54.51 31.24 37.73 9.32 80.83

營運能力分析

存貨周轉率(倍) 0.99 0.66 0.31 0.15 0.13

投資收益分析

派息比率(%) 11.26 9.51 6.83 22.00 12.18

相關統計

財政年度周最高價 0.350 0.255 0.305 0.249 0.495

財政年度周最低價 0.156 0.165 0.079 0.055 0.235

財政年度最高市盈率(倍) 1.64 2.43 4.17 24.90 7.53

財政年度最低市盈率(倍) 0.73 1.57 1.08 5.50 3.58

財政年度最高週息率(%) 15.38 6.06 6.33 4.00 3.40

財政年度最低週息率(%) 6.86 3.92 1.64 0.88 1.62

226 : VA(33206)@2012-10-19 19:57:41

資本策略(497)小股東之權益再被攤薄

09:04

資本策略(497)宣佈,先舊後新配售12.1億股,每股作價0.335元,集資4.1億元,擬用於未來物業投資以及一般營運資金。配售價較昨日收市價0.395元折讓15%,配售股份佔擴大後股本13%。完成後,大股東持股由50.7%降至44.2%。

公司之集資活動頻密並不感到意外,幾乎已是家常便飯。然而,只是不明白為何會受各方青睞,當中包括謝清海及「新興市場」之父麥樸思。前者早年直接入股,後者做法較聰明一點,只買入可換股債券。資本策略大股東鍾楚義是財技高手,低價買入公司股份,高價配股予街外人,卻不斷攤薄小股東之權益,似乎身為蟻民的,實在難以匹敵。以上日收市價0.395計,市值30億元,有五成折讓,看似吸引,但考慮到集團過往炒賣資產多過落手落腳做生意,即使估值再便宜,亦不覺得應為此下半點注。

08年底大幅回落至0.055(經調整分拆及供股)始見底回升;09年中攀至0.232後遇上極大阻力,翌月迅即打落至0.12覓到支持,其後股價又急速反彈上0.305水平後再次遇阻,反覆下挫至去年5月份0.165後喘穩;經四個月橫行整固後走勢依然反覆;今年4月衝破0.255重要阻力位,攀上0.35後便無以為繼更形成頭肩頭,跌穿頸線後跌勢加速,打落至0.156後才止跌回升;踏入2012年後走勢更佳,升勢一浪比一浪高;本月初升順利突破去年高位,昨日一度攀上0.40創五年新高,最終收報0.395;可惜,今天遇上折讓配股消息,相信難避一跌,若一舉跌穿兩條平均線的話,必須馬上提高警覺。

張偉傑 (SFC CE NO:ANY303) ,本文之作者為證監會持牌人,申報於本文章刊登之時,並沒持有此股票。

http://www.quamnet.com/traderscornerView.action?articleId=2451147

227 : Wilbur(1931)@2012-10-19 21:04:44

229樓提及

跌, 條粉腸一定乘機再增持, 如果你有跟足497個波幅, 你就會知咩事, 我曾經係2010年0.171 幾年前買入 , 升過上0.34 再渣多半年俾佢迫走的一批, 你可以想一想今次佢想渣到70% , 回落波幅要有幾大.

我仲可以預言埋, 配股為的日後是10合1.

咁緊係要改下1手股數咁啦

228 : samngai(17588)@2012-10-19 22:07:20

改咩都無用, 以為發財會立品, 人渣始終係人渣!

229 : ezone2k(22605)@2012-10-19 23:16:30

鍾楚義是財技高手,低價買入公司股份,高價配股予街外人,卻不斷攤薄小股東之權益,似乎身為蟻民的,實在難以匹敵。以上日收市價0.395計,市值30億元,有五成折讓,看似吸引,但考慮到集團過往炒賣資產多過落手落腳做生意,即使估值再便宜,亦不覺得應為此下半點注。

有貨好走...你點夠佢玩..

仲有好大機會向下抄, 497 古古怪怪

230 : VA(33206)@2012-10-19 23:29:40

呢條友係BIG SHARK

231 : greatsoup38(830)@2012-10-20 11:22:24

http://www.hkexnews.hk/listedco/ ... TN20121019007_C.pdf

於二零一二年十月十八日,(a)賣方、控股股東、本公司及聯席賬簿管理人訂立配售協

議,據此,(i)賣方已委任獨家全球協調人作為配售事項之獨家全球協調人,而獨家全