- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

監管層發文要求補充資本 券商加槓桿空間打開 上兵伐謀zgz

來源: http://xueqiu.com/6078380931/32980910中國證券業協會(下稱“中證協”)13日向證券公司下發通知,要求券商在12月31日前向中證協報送未來三年資本補充規劃。

有券商人士向《第一財經日報》表示,此前證監會主席助理張育軍已經召開過內部會議,表達了對券商加杠桿的鼓勵態度,當時也透露稱將在近期要求券商上報資本擴充計劃。

一家券商的非銀金融分析人士對《第一財經日報》表示,資本擴充計劃本質上就是加杠桿計劃,需要考慮目前有多大的融資空間,以及未來通過何種方式去融資等。“加杠桿方式有很多,券商各有優勢。”該人士稱,加杠桿有風險,券商需要有足夠的風險控制能力;另一方面各家券商工具創新能力不同,可以調配的資源有差異。他預計,在加杠桿的過程中,證券公司會出現較大分化。

年底為限

13日晚間,中證協發布《關於證券公司報送資本補充規劃有關工作的通知》(下稱《通知》),對券商資本補充規劃的內容提出詳細要求。

中證協要求,各證券公司對資本管理和補充給予重視,年內必須通過經董事會批準的三年資本補充規劃。根據《通知》,券商必須在2014年12月31日之前,向中證協報送切實可行的未來三年資本補充規劃

具體而言,要求三年內要將資本至少補充一次,部分資本實力較弱或資本實力與業務規模不匹配的公司應在一年內補充資本一次。

同時,要求證券公司資本補充規劃要與公司戰略定位相結合,與改善公司治理和股權激勵相結合,與創新業務發展相結合,與客戶結構相結合,與風險管理水平相適應。

根據《通知》,證券公司需要提交的資本補充規劃至少需要包括:公司的資本政策、內部資本充足目標,規劃期內預計的資本占用和資本需求,資本補充觸發條件,資本補充工具和資本補充渠道的可行性分析,對資本充足性和資本質量可能產生重大負面影響的因素。

另外,還中證協要求證券公司對內部資本充足進行科學評估並健全資本補充機制,確保業務規模與資本實力相適應。

加杠桿有空間

事實上,證監會此前已經通過多種方式傳達出希望券商補充資本、擴大杠桿。9月19日,證監會曾發布通知鼓勵證券公司進一步補充資本,並表示將清理取消有關證券公司股權融資的限制性規定。

方式上,鼓勵證券公司通過IPO上市、增資擴股等方式補充資本,以確保業務規模與資本實力相適應,公司總體風險狀況與風險承受能力相匹配。為了鼓勵符合條件的證券公司IPO上市,證監會決定取消“較強的市場競爭力”和“良好的成長性”兩項額外審慎性要求,並簡化有關程序,提高IPO上市監管意見書的出具效率。

同時,證監會還表示將適當降低持股5%以上入股股東及信托公司、有限合夥企業入股證券公司的要求,並對入股股東長期投資規模不再做出要求。證監會也鼓勵證券公司通過利潤留存補充資本,並支持證券公司探索發行新型資本補充工具,如優先股、減計債、可轉債等。

此外,對於資本實力不足、風險覆蓋率(凈資本比風險資本準備)低於200%或者流動性風險監管指標低於120%(2015年6月30日前低於100%)的證券公司,證監會要求其杠桿倍數(總資產比凈資產)不得超過5倍。

“當時雖然是從‘反面’提到了一個5倍的概念,但這是證監會領導表態當中第一次提到券商的杠桿可以做到5倍。”前述分析師對本報表示,目前券商普遍杠桿倍數在1.5到2倍,如果將客戶保證金業務部分納入,目前券商最高的杠桿倍數也只有3倍,“加杠桿的空間還很大”。

另外有業內人士告訴本報,從監管層目前的態度來看,大型優秀券商將杠桿倍數做到8倍也是可以允許的。

不過也有證券業內人士表示券商擴充資本、提升杠桿是市場化行為,杠桿提升隨之也會產生風險的擴大。

“市場風險小,券商自然敢放杠桿,現在讓做也不敢做。”一家券商風控部人士對《第一財經日報》表示,擴充資本是必要的,但是太高的杠桿倍數預計短期也不會出現,證券公司內部控制程序會對風險和收益作出權衡。$中信證券(SH600030)$ $海通證券(SH600837)$ $華泰證券(SH601688)$ $光大證券(SH601788)$ $國元證券(SZ000728)$

曾廣標對匯銀家電(1280)的業績文中需補充之處

(按: 筆者之匯銀家電持倉一度佔倉位的5%,後來悉數沽出,特此告知。)最近,匯銀股價突然由超過80仙的水位,下跌至接近45仙的水平,主要是因為中央監察彩票資金的流向所致,在2014年12月10日,曾廣標於頭條日報發文指出匯銀家電(1280)的投資價值,當中,筆者當中有兩點需要澄清一下。

1. 其後由於發行新股收購物流業務,作價63仙與當時市價有較大折讓,因而阻礙了股票的升勢。

除了資產折讓之外,根據朋友andy369的文章,他已經明確指出物流中心本為匯銀家電重組前的資產,其後為上市集資,改由一位主席的友人持有,名稱利用英文名稱「jiansu kuanrui logistic trading Development company limited」,中文名稱為「江蘇寬瑞物流貿易發展有限公司」,別忘記本公司主席的名稱叫曹寬平,以老闆為一字名、在轉手後不改名的情況實不多見,其後又在當年價值3,400萬的資產,過幾年以6,700萬轉售,實有利用個人由朋友代持資產牟利公司之嫌。很顯然地,曾先生沒有調查清楚,就簡化事實,令人受其誤導購買股票,實不太應該。

2. 匯銀每股資產淨值85港仙,上半年每股獲利超過4港仙,保守估計,全年盈利可達8港仙以上,這個估算是假設新的彩票業務仍未提供盈利或虧損。

在公司資產淨值而言,現時公司資產值為735,183,000元人民幣,加上收購物流資產的53,449,600元人民幣,合計788,632,000元

人民幣,以現時股數1,155,394,017股來說,公司每股資產淨值為68.25仙人民幣,以現時人民幣兌港幣匯率1.2527計,資產淨值為85.49仙,尚稱沒有誇大。

但在盈利上,公司本期盈利實際有煲水之嫌,如果細看業績,公司的行政開支大減,另外所得稅大有增加:

實際上,細看附註,主要是延遞稅項及應收款回撥所致,要把這兩項調整,才是真正帳面盈利。

經過調整後,其實盈利僅1.3港仙,較去年近2.9港仙更少:

至於預期盈利方面,從下表可見,經謳整去年下半年盈利更不如上半年,請問如何能達致今年下半年賺6.7仙的奇跡,曾先生請問有

解釋嗎?

該名股評人、以價值投資為名,竟然不自己分析研究公司實際情況,隨意發佈利好消息,掩蓋事實壞的一面,他的所作所為,實應予以譴責。

昨天讨论的一些补充 姬姬熊

http://xueqiu.com/4207564213/36754626昨天发了一天个人关于银行的看法,没想到会有如此多的朋友参与讨论,让我感到十分意外与激动。同时在评论中,许多朋友提出了宝贵的观点,让我受益匪浅。

昨晚因喝酒,许多评论没有细看,只能简单浏览,恕我不一一回复。以下是我对部分问题的看法:

1、关于银行暴利的问题

前几年,关于银行暴利的问题被屡次提及。

平心而论,银行确实享受到了国家经济快速发展带来的红利,但是在这个过程中,银行也积累了一定的风险,一旦爆发,就会吞噬利润。

另一方面,银行的暴利只是绝对额的暴利,而非利润率的暴利,平均利差大约也就在2%左右。这里有很大一部分原因是,我国的融资体系不健全造成的,几乎大多数信用都是银行创造的。

最后,银行的绝对额或规模是受到资本的限制的,有多大的本钱做多大的生意,不可能进行无限制的扩张。

2、关于小微企业融资的问题

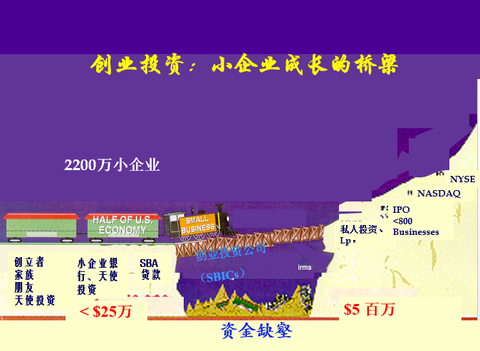

我这里放一张以前读书时,风险投资课程内的一张PPT,基本可以简单的说清楚小微企业发展与融资的过程与需求。

查看原图

查看原图从这张图,我们可以看到,在企业成长的不同阶段,他的融资需求、融资方式是不同的。

在初期,可以依靠家庭、朋友等社会关系,或是银行贷款来进行融资,这个阶段一般融资规模较小,而且可以通过自住房产的抵押即可满足资金需求,可以说至少80%以上的企业都处于这个阶段。

在度过初期后,企业逐渐发展,一般的融资渠道无法满足贷款需求。尤其是许多科技创新型企业,本就是轻资产,而且盈利能力也未体现,根本无法从银行获取资金,这时就需要创业投资公司了。在美国,单单是硅谷就有8000到10000家天使投资或是创业投资公司,所以美国的创新或科技型公司可以不断发展。

企业经过发展、发展、发展,有更大的目标后,一般就会考虑IPO,比如我国的新三板、创业板等,都是为这些企业融资服务的。特别是2015年下半年要推出的注册制,将会为许多企业提供极大的融资便利。

但是我认为,目前我国针对中小微企业的融资体系中,真正缺少的并不是银行贷款或是IPO,而是缺少像美国这样的创业投资氛围与相关的配套政策支持!尤其是对创新、科技型创业公司的融资支持。

3、关于金融集团

目前随着国内机构或是个人财富的积累,需要多元化的投资渠道。在这个大背景下,我国的资产管理业务可以说是发展迅猛的。我记得从2012年以来,监管政策不断放松,打破了很多壁垒,逐步进入了混业经营的大资管时代。

貌似是2012年,期货、保险与券商都获得了资管资质,打破了很多壁垒。但是对资管业务我了解的并不深入,就不展开了。

但是在这个大背景下,越来越多的集团开始了收集金融牌照之路!!!

4、关于个人房产抵押或按揭贷款

个人房产抵押或按揭贷款,是很常见的一种贷款类型,大家通常以为抵押很好很安全,银行大力做房贷那就行了,但是实际画面并非那么美!

房产抵押的最大好处就是有担保品,万一借款人还不了钱,拍卖房产就行。但是在实际业务操作中,抵押贷款流程长,耗人力,而且一但客户不还钱,银行还得忙诉讼、跑法院。前几年楼市好,这些问题不大,近2年楼市冷,问题就大了。

(1)一线城市房价还算坚挺,银行的本息还算有保障,而且房子的流动性也还过得去;三四线城市如果房价不幸跳水,可能贷款本金都没保障。

(2)楼市成交不旺,房产不停流拍。大家可以去淘宝看看司法拍卖,里面的房产拍卖数量这几年绝对是暴增的,流拍2-3次非常常见。这个过程中,银行员工可能会几乎天天跑法院、忙诉讼,基本就是养一个员工住在法院里。

(3)买卖不破租赁,带有租赁的房子没法执行拍卖。如果不幸遇到一位懂行的客户,那真是要吐血了。

(4)关于按揭贷款:不知道有没有朋友近几个月有买房子的,或者从网站也可以了解到,虽然政府放开了限购,降低了首付,允许银行按揭利率打折,但是实际在申请按揭的过程中,我们会发现除了为房产提供项目贷款的银行,在后期卖房过程中会为购房者提供优惠利率外,其余银行很少会给折扣。因为按揭贷款有两大缺点,一是期限太长,二是费率低、不赚钱。以前银行考核以规模为主,但从2007~2009年起,银行考核基本逐步以资本回报率与利润为主了。

5、关于信用卡

昨天有朋友说到信用卡,这里我简单说一下:

信用卡,源自美国,基于日常消费。目前国外商户刷卡费率基本为2%以上,发卡机构依靠佣金收入即可维持较高的收益率,而且国外信用体系发达,公民对信用的认知与重视程度、消费水平与消费意识等远高于国内,同时客户也愿意为信用卡带来的便利缴纳一定的年费,所以国外的信用卡业务收入主要为循环利息、分期手续费、刷卡佣金与年费收入,而且这四项主要收入均占有一定的比例,结构比较均衡。

一般来说,国外的信用卡业务盈亏平衡点是发卡100万张。

我国最早发信用卡的应该是中国银行,但是第一张标准意义信用卡是广发银行发的(这里不讨论准贷记卡和贷记卡的区别了)。

2003年左右开始,招商银行等各家银行开始圈地,同时这些银行从台湾、香港招了很多专业人士,开始了漫漫发卡之路,这时候这几个银行的经营模式都是参照国外以及港台的,想法很天真,但也不能说他们是错的,因为毕竟这几家银行的信用卡现在都盈利了,而且赚的还不少。

发卡!发卡!发卡!到2006、2007年左右,这几家银行发卡量都突破百万了,但是发现还是不盈利,为什么?一是当时受理环境未跟上发卡速度;二是营销成本高,而且基本不收年费;三是POS佣金低。

这时,领导改口说信用卡的盈亏平衡点是发卡300到500万张以上。

我记得2007年末,广发、招商银行宣布信用卡业务盈利,好像招行那时候发卡已经过了千万张。

于是,银行鸡血打的更凶了,很多中小银行也加入了发卡大军中。不幸的是,2008-2009金融海啸来袭,信用卡不良率飞升,盈利之路更为漫长了,许多银行吃不消了,暂缓了信用卡业务发展速度或谋求转型。我认为,这给了四大、招行、广发等银行极佳的机会,因为他们实力雄厚、扛得住,而且客户积累期已过,在中小银行休息的时候,他们获得了进一步的发展。

(招商我不清楚,广发近几年信用卡中心贡献的利润应该可以占到全行的2至3成。)

金融海啸期间,部分中小银行也没有闲着,他们咬着牙进行着业务的转型,最终也杀出了一条血路。比如用信用卡放小微贷款,按日计息,每日万分之五,年化18%;利用信用卡分期做个人信用卡贷款,名义手续费0.5%/月,年化也有约12%。

代表银行有泰隆银行以及一些城商行。

这里不得不赞叹台州市,这样一个三线城市,诞生了台州银行、民泰银行与泰隆银行三家跨区域经营的银行。尤其是泰隆银行,利用信用卡放小贷,一个信用卡中心10几20个人,一年能赚好几亿。去年李克强总理走访泰隆银行,也从侧面印证了其在小微领域发展的成功,也许未来泰隆,会是中国小微银行的模板。

信用卡业务经营说白了就是靠概率,行业整体激活率估计在60%至80%左右,动卡率应该在40%至50%(数据源自银联数据,约200家左右的小银行发卡系统是银联数据提供的),每家银行的信用卡客户动卡情况其实是差不多的,招行不见得特别好,其他银行也不见得特别差,只是数量上了规模后,利润真TM是客观啊!!!!!

一般普通消费用的信用卡,额度在2万至5万的话,卡均收入在500至1000元左右,卡均成本(资金成本、拨备成本等)在400至600元左右,但从这个角度来看收入-成本,肯定是赚钱的。

但是信用卡是集中运营的,营销费用、管理费用、人力成本、系统费用、征信(人行收取8元/笔)、制卡、寄卡等各个运维环节的总成本是很高的。同时,随着发卡量的增加,边际成本是递减的,这就是为什么信用卡讲究规模。

中小银行规模上不去,卡均运营成本减不下来,怎么办?那就提高单卡收入呗。

以X银行的小微取现的信用卡为例,卡均额度在8至10万,但是卡均收入是4000元左右,卡均成本在1500元左右,一张卡相当于5-6张普通信用卡。

还有X银行的分期卡,卡均额度在20至25万,卡均收入8000至10000元,卡均成本4500至5000元,相当于10几张普通信用卡。

而且普通信用卡经营,依靠的是大数法则,靠的是正态分布,玩的是概率。而小微信用卡与分期卡,则是立足于细分市场,契合客户需求的产品,不但其动卡率高于普通信用卡,而且较小的规模即可实现盈利,同时还可以为银行的零售线提供产品支持。越来越多的银行,使用信用卡来替代普通贷款。

(小微信用卡取现每日万分之五利息,年化18%;分期信用卡年化约为12%至18%;普通信用卡年化收益率约为12%至14%;这里的收益率计算方法是:本年收入/本年日均垫款;信用卡对比普通贷款的最大好处:流程短、轻!)

这里要吐槽一下中国的商户POS扣率,太低了,银行无利可图!那些商户口口声声说扣率高,负担重,要减负!嘴巴说着1.x%的扣率高,但是做着不开发票打8折的事。究其原因还是因为刷卡后,账务太清晰!

另外,关于各种各样的联名卡、XX卡等,这些都是要立足在有足够的基础客群的基础上才可以推广的,至少发卡量要达到10万张以上。这就是为什么现在只有少数几家银行还在不停的发新产品的原因。

另另外,目前信用卡业务是传统银行业务内最先进、最依赖科技、最依赖数据、最接近互联网金融的业务,可以说是未来个人金融在支付、互联网、移动技术、大数据分析的入口或基础。只是目前限于监管政策,许多事情暂时没法做而已~~~

6、关于银行的估值

(1)银行的低PE:一方面是源于社会融资体系不发达;二是利率未市场化;在这样的环境里,银行只能给这个估值。

(2)银行的低PB:银行享受经济高速发展的红利时,也积累着风险,目前是风险爆发阶段,银行的PB到底该是多少,不良充分暴露后就知道。

未来可以给出高估值的银行,我认为是在利率市场化后,能在竞争中胜出且优势明显的银行,现在去推测银行的估值、对和国外银行对比、到底是15倍还是20倍,是没有意义的!

现在市场上16家上市银行,我认为谁都有机会。

关于我认为哪家银行最好,我暂时觉得中国银行、工商银行、建设银行这三家我们印象中效率底下的银行,反而悄悄地走在了很多银行的前面!

7、关于有数据的量化分析

数据有,但是目前不能透露。万一雪球有同事,那就糟糕了。。。。。因为有些数据,明眼人一看就是哪家银行。

8、关于股票

股票,我不懂!我选股跟大V,我的雪球组合都是随便组一个看看的

中长线推荐 @翰林院大牛1号 短线投机推荐 @zangyn

另外我最喜欢的文章是 @炒的是心 的儿女系列 和 @吕健中 每天分享的心得!

我真的对Z神的多空动能分析很好奇!!!!!!!!!

怎麼吃 增強免疫力就能抗癌?多補充營養是對的? 讓專業的來!保健品的5個正確觀

| ||||||

許多癌症病人會使用保健食品,希望能增加抗癌成功的機會,但是這些保健食品真的能如你所期待嗎?使用保健食品也需要正確的觀念。 撰文‧楊雅馨 根據問卷調查結果,發現病人常用的保健食品,包括營養補充飲品、維他命、麩醯胺酸等,使用這些產品,不外乎是為了增強免疫力、補充體力、減緩治療副作用。以下將針對癌友使用保健食品的說法,究竟對不對?試圖歸納出正確的方向。 Q.增強免疫力就能抗癌? 很多人以為免疫力低下是罹癌的主要原因,然而除了愛滋病、器官移植者等,絕大多數的癌症與免疫力無關,而是家族性的遺傳、環境的汙染、不當的飲食習慣及生活中過度壓力等因素造成,「癌症成因遠比我們想像中的複雜,」和信治癌中心醫院副院長陳啟明說。 至於是否可透過增強免疫力達到抗癌機會?基隆長庚醫院情人湖院區癌症中心主任王正旭說:「癌症免疫治療已完成人體臨床試驗階段,其作用方式及效果得到證實,但僅限於極少數癌症。」若只想利用保健食品即達到增強免疫力,進而攻擊癌細胞的確有困難。 Q.癌友都該用營養補充品? 癌症病友常擔心自己營養不良,於是拚命補充,但和信治癌中心醫院營養室主任王麗民表示,想補充營養不是多吃,而是要攝取足夠、適量、均衡的營養。以癌症類別來說,一般來說,消化道的癌症、頭頸部癌症,較容易有進食障礙。台大醫院營養室營養師臨床組組長郭月霞表示,若因治療的副作用,無法三餐攝取足夠營養,可採「少量多餐」的方式,若還是無法達到均衡營養且無法達到足夠量,才須考慮營養補充品。此外,因治療期間對肉類敏感、素食者,以致蛋白質攝取量不足,則可選用「高蛋白質食品」,增加蛋白質的攝取量。 陳啟明提醒,有些乳癌病人預期自己在化療期間會有營養不良的現象,攝取過多的營養,反而造成體重過重的窘境。至於擔心抗癌化學治療藥品引起的噁心、嘔吐,現今的止吐劑(如ondansetron)已能有效預防。此外,因白血球太低而無法按時化療者,亦可透過白血球生成素(G - CSF)改善。 Q.維他命能保命? 市面上的維他命產品五花八門,癌友真的需要補充維他命嗎?兩位營養師都一致表示,「癌友不需要刻意補充維他命」,除非有嚴重噁心、嘔吐等營養不良的現象,或許可以服用綜合維他命(液態維生素),但仍要避免使用單一劑量維他命、高單位的維生素,以免超過一天所需的量。 因為,「抗氧化功能不只作用於健康細胞,連癌細胞也會一併保護,」王麗民提醒。 Q.誰需要左旋麩醯胺酸? 左旋麩醯胺酸是人體組織修復重要的胺基酸,正常人可透過富含蛋白質的食物,攝取足夠的左旋麩醯胺酸。左旋麩醯胺酸屬特殊營養品,可減輕化學治療期間所產生的口腔黏膜破損、腹瀉、手腳麻木等症狀。 王正旭表示,化療期間是否會出現口腔黏膜潰瘍、腹瀉等副作用,依病人對藥物的耐受性而有差異,是否一定要補充,應視個人情況而定。郭月霞進一步提醒,由於台灣氣候潮溼,不要一次購買大包裝,以免食品潮解、氧化。 Q.多醣體類能有效抗癌? 多醣體是否可以活化自體免疫,減少發炎反應,進而減少癌症細胞的活化因子,讓癌細胞自我凋零? 長庚醫院中醫部主任楊賢鴻表示,目前雖有小樣本研究證實,天然靈芝(非萃取合成),具活化人體內的嗜中性白血球,激發人體的免疫系統,對於某些腫瘤的確具有提升免疫功效。另,被視為「抗癌聖品」的牛樟芝,雖經過動物實驗階段,但尚未有臨床試驗證實具抗癌效用。 楊賢鴻提醒,每個人的體質、罹患癌症種類,甚至期別的不同,同樣的藥材不見得對每個人都有效,使用前務必諮詢專業醫師。但以西醫角度來看,陳啟明則完全不同意癌友在治療期間使用多醣體類相關食(產)品,會建議癌友,何不將保健食品的錢存下,給自己與親友一趟「享受吧,輕旅行」。 常見保健食品的選擇原則 保健食品 建議對象 購買原則營養補充品 有嚴重進食障礙者。 標示「均衡營養」配方素食、對肉類敏感等蛋白質攝取不足者。標示「高蛋白質」配方維他命 癌症治療期間有嚴重噁心、嘔吐、營養不良現象者。 綜合維他命左旋麩醯胺酸 在化學治療期間出現口腔黏膜潰瘍、腹瀉者。選用小包裝 整理:楊雅馨 使用保健食品注意事項 1 保健食品非藥品,無法取代正規癌症治療,別購買標示不明、來源不清的產品,更別相信太神效、宣稱「可以治療癌症」的產品。 2 購買前仔細審閱成分、用量及說明單。 3 使用保健食品前,應主動諮詢醫師、營養師、藥師。 4 飲食仍應以天然食物為主,不宜仰賴保健食品。 5 保健食品可能有潛在副作用,建議一次使用一種新的產品。 6 購買保健食品給親朋好友前,建議先了解病友的實際需求。 7 若過程出現不舒服,請立即停止服用且告知醫師,並通報「全國健康食品及膠囊錠狀食品非預期反應通報系統」,網址:http://hf.fda.gov.tw,通報專線:02-2358-7343 資料來源:癌症希望基金會 | ||||||

周星馳告華誼兄弟一審敗訴 因補充協議未正式簽

來源: http://www.yicai.com/news/2015/04/4606505.html周星馳告華誼兄弟一審敗訴 因補充協議未正式簽

一財網 何天驕 2015-04-15 19:30:00

4月15日下午,周星馳控股公司崴盈投資有限公司起訴華誼兄弟索要《西遊降魔篇》的12.48億元人民幣票房分紅一案,在北京市三中院開庭審理並宣判,法院下午一審宣判駁回周星馳公司全部訴求。

4月15日下午,周星馳控股公司崴盈投資有限公司起訴華誼兄弟索要《西遊降魔篇》的12.48億元人民幣票房分紅一案,在北京市三中院開庭審理並宣判,法院下午一審宣判駁回周星馳公司全部訴求,原因是其中一份協議未簽字蓋章。

崴盈投資有限公司是《西遊降魔篇》的制作方,2012年制作了該電影。崴盈公司稱,公司讓華誼兄弟擔任發行方,並先後與華誼簽訂了合作協議書和補充協議。由於對影片市場評估較好,周星馳曾與華誼兄弟公司董事長王忠軍口頭商定,若票房收入超過5億元,華誼兄弟公司可給予原告票房分紅。後就票房分紅問題,雙方通過郵件簽了第二份補充協議。

截至2013年8月30日,該片實現票房收入12.48億元人民幣。因此,原告認為根據協議,華誼應給其分紅和收益共計1.77億,但被告只給了8000多萬。為此原告訴至法院,要求判令被告支付收益分配款8610萬元人民幣。

庭審中,被告華誼否認第二份協議成功簽署並生效,且稱取得票房收入不足5億。華誼兄弟相關負責人向《第一財經日報》記者表示,第二份補充協議僅通過郵件溝通過,協議應屬無效。另外,就算合同有效,周星馳方面所說的分紅基數與華誼兄弟方面的算法也有分歧。

華誼兄弟的說法得到法院支持,經審理,法院認為,合同的簽訂應以簽字蓋章生效,原被告間的第二份協議均是電子郵件往來,雖然寫明了有簽約意向,但最終未履行雙方簽字蓋章手續,合同無效,駁回原告全部訴訟請求。周星馳方面索要8000萬元分紅暫時告敗。

更多精彩內容

關註第一財經網微信號

搜房买不买?我的补充意见 投资信仰人生

http://xueqiu.com/1791485284/41304135补充:

1老莫不傻,为何飞蛾扑火?不这样做,他不会成为行业公敌,岂不更好?!

2老莫不穷,为何孤注一掷?他难道考虑的仅仅是一城一地一时的得失吗?付出的代价是否值得?

3老莫不弱,富有执行力而不乏坚毅坚持,他会被同行绞杀消灭掉吗?且行且珍惜,万里长征第一步!

4老莫不黑,给出显著超过同行的底薪和较低佣金率,换来同行的仇恨和很多中介的跳槽,只是绞皱一池春水吗?

5房产乱象,中介们起了多大的作用?信息透明,真实房源,怎么就那么困难?房产中介离成为令人尊敬的行业,还有多远?暴利下的烂服务还会像房价暴涨一样持续十年?

6星星之火,可以燎原;你不革命,命必被革。格局未定,争议迭起。若无远虑,必有近忧!革命不成功,同志须努力!

结论:目前位置,短中长均相宜。我6元成本,希望不断下跌,能够筹钱再买!

继续补充:搜房最大的问题是还没有建立起大众的普遍认知,就像 好空调,格力造…… 建立认知,门店不是唯一的方式。有了认知,房源客源都不是问题,中介也不成为问题。从客户角度,如非迫不得已,我干嘛要找中介呢?现状恰恰是一定程度的迫不得已!

//九辰:1)中国房市会倒吗?(股市,资本市场牛市下,政府意志下,不认为会);

2)搜房的新方向是错的吗? (中介服务不值3%的房款。以国内相对的低价劳力和高房价,在互联网高效支持下,1%足以提供优质服务)

3)搜房可以抵挡住二手房传统中介的绞杀吗? (抓住客户是王道, 买卖人资源是二手房传统中介的手里。 但中国消费者头脑好,买卖双方大多数比中介的素质能力高很多。 有移动通信支持,透明性增加。 再加上搜房规范paper works,传统中介的价值显然不是不可替代)

4)搜房有足够的资源和能力吗, pull it off吗? (是件难事。 但放眼看,搜房是最先下定决心布局的+老大地位+9亿刀资本+top 5 新房代理支持。 国外有redfin 的近5年的市场经验,从纯网上到线上线下结合。 搜房可以借鉴)

5) 风险很多,但大多数已经price in。 搜房从14年中开始的各种措施,没有挽救股价,一时房市危机,二是需要时间。 现在这两者可能从阻力开始变成助力。

資本補充工具持續擴容 險企發行優先股方案將落地

來源: http://www.yicai.com/news/2015/06/4631209.html資本補充工具持續擴容 險企發行優先股方案將落地

一財網 楊芮 2015-06-11 21:16:00

保監會相關負責人在6月11日通報行業2014償付能力情況的發布會上向《第一財經日報》透露:“包括銀行間市場債券的發行、優先股及海外資本工具,業內都在探索且已有階段性進展,而保險公司發行優先股的具體細節方案也將於近日落地。”

和“償二代”的建設相匹配的是,保險公司的資本補充工具正在不斷擴容。與此同時,創新型的資本補充工具落地速度也在加快。

目前,保險公司外在融資的方式主要有三個:資本註入、發行股票、發行次級債。而保險公司對資本的渴求主要緣於負債增長太快。有數據統計顯示,從2004年初至2013年底10年間保險行業總資產增長9.15倍,年複合增長率24.8%。

而去年《保險公司資本補充管理辦法(征求意見稿)》(下稱“征求意見稿”)出臺後,資本補充渠道已經擴容至普通股、優先股、資本公積、留存收益、債務性資本工具、應急資本、保單責任證券化產品、財務再保險8大類,另據保監會相關負責人在6月11日通報行業2014償付能力情況的發布會上向《第一財經日報》透露:“包括銀行間市場債券的發行、優先股及海外資本工具,業內都在探索且已有階段性進展,而保險公司發行優先股的具體細節方案也將於近日落地。”

“償二代”持續推進

2012年3月“償二代”建設啟動,2014年末保監會已完成了償二代17項主幹監管規則的研制工作,並於2015年初正式發布,同時保險業進入了償二代過渡期。

而行業整體償付能力的監管正不斷在發生變化。上述保監會負責人透露:“針對公司層面的償付能力風險,2014年,保監會對外發出了13份償付能力監管函,其中,責令公司提交償付能力不足預防計劃1家次,限制投資範圍5家次,暫停增設分支機構3家次,停止開展新業務2家次,行業通報批評5家次。對償付能力充足率不達標公司和分類監管評級為C、D類的公司,采取了責令增資、停止增設分支機構、停止新業務等嚴厲的監管措施,及時防控行業風險。”

償付能力充足率數據和分類監管評價結果顯示,在監管力度不斷加強、監管制度日臻完善、行業風險意識逐步提高的情況下,2014年保險公司償付能力主要有三個特點,一是償付能力不達標公司數量下降。

根據會計師事務所審計和保監會審核後的償付能力報告,2014年末全行業有1家公司償付能力不達標,較2013年末減少1家,達標公司占公司總數的比例為99.3%,達標公司總資產占行業總資產的比例為99.96%。產險公司和再保險公司連續4個季度償付能力全部達標,且2014年末償付能力充足率均處於充足II類(即償付能力充足率大於150%)。壽險公司(含健康險公司、養老險公司)中,除1家公司償付能力不達標外,其他壽險公司償付能力全部達標,且均處於充足II類。

二是行業資本溢額大幅增長。數據顯示,2014年末全行業資本溢額為7207億元,較年初增加3199億元,增幅79.8%。三是高風險公司數量下降。

資本補充工具不斷擴容

與風險監管導向相匹配的另一端是,保險公司資本補充工具正在不斷擴容。“征求意見稿”發布後,建立了由“資本分級、資本工具、公司資本管理、監督檢查”組成的行業資本補充機制。

創新保險公司資本補充工具方面,新的資本補充渠道也在加速落地。在全國銀行間債券市場發行資本補充債券、保險公司發行優先股事宜及海外發行資本工具方面,也有部分險企在加速推進。

另據上述負責人透露:“《中國保監會關於保險公司發行優先股有關事項的通知》將於近期正式發布,而保險公司海外發行資本工具方面亦取得階段性進展,將進一步打開資本補充的空間。”

保監會還明確,要進一步完善資本補充機制,發布《保險公司資本補充管理辦法》,指導和規範行業融資行為,豐富資本工具,拓寬融資渠道,提高行業資本實力和抵禦風險的能力。

另外值得註意的是,“償二代”制度中,還建立了保險公司資本分級制度,將保險公司資本分為核心一級資本、核心二級資本、附屬一級資本和附屬二級資本四類,這明確了各級資本的屬性、標準和額度,既優化了資本結構,又為保險公司的資本工具創新打開了空間。

更多精彩內容

關註第一財經網微信號

對《沈睡的賬戶贏大錢》的補充說明 xuyk的博客

來源: http://blog.sina.com.cn/s/blog_610b154e0102vit6.html

常洗髮不會掉髮,落髮一天百根算正常 頭髮變少變細 快補充鋅鐵食物

2015-09-28 TCW|

季節交換,容易出現頭皮屑、頭皮癢的不適,越來越少的髮量,越來越多的白髮,也很惱人,到底頭皮、頭髮,該怎麼正確保養?怎麼染髮,才不造成傷害? 頭皮是孕育頭髮的土壤,跟身體其他部位的皮膚一樣,由外到裡,同樣有表皮層、真皮層及皮下組織三層。頭皮的毛囊,則是頭髮的樹苗,為了長出又長又茂密的頭 髮,頭皮的毛囊比起身體的毛囊,體積更大,扎根也更深。舉例來說:手毛的毛囊根部約在真皮層的上三分之一,但頭皮毛囊根部,卻可深達皮下組織的脂肪層,可 獲得更多的養分,得以成長茁壯。 季節交替時,頭皮屑多到像雪花片片,頭髮變白、髮量變少、頭髮變細,該怎麼辦?本期由專精毛囊保健及毛髮治療的詹融怡醫師,分享頭皮、頭髮日常保養的關鍵之道。 洗髮要訣: 別全家人都用同罐洗髮精 頭皮的保健,就像皮膚一樣,最重要的基礎保養是適當清潔,尤其是洗髮精的選擇及洗頭的頻率,要視每個人頭皮的油膩程度做調整,只要洗頭後,能維持頭皮不緊 繃、不刺激,同時能把頭皮的髒污去除,就是適當的洗髮。但不是每個人都需要天天洗,也不是全家人都適用同一瓶洗髮精。 洗完頭後,若覺得頭皮乾癢不舒服,代表洗髮精的去油力太強,若覺得頭皮還是油油膩膩、頭髮扁塌,不容易造型,則是清潔力不太夠。 有些民眾不太敢常洗頭的原因是每次洗髮,都會掉很多頭髮,怕太頻繁洗髮會讓髮量更少。事實上,頭髮的生長週期,有生長期、衰退期跟休止期。生長期時,頭髮 平均每個月可以長一公分,之後進入衰退期會停止生長,等到休止期,就開始掉落。只要每天掉落的頭髮,平均在一百根左右,都屬於正常的數量。常洗髮,除非是 有不當的拉扯,否則,並不會增加整體的掉髮量。 潤髮或護髮乳,主要的功能是增加頭髮的柔順及光澤感,可視每個人的需要做選擇,但建議在使用時避免直接塗抹在頭皮上,可使用在頭髮的後三分之二的髮梢,以 免增加頭皮的油膩感及負擔。頭皮的去角質,也非必要。因為頭皮表皮上的角質層會自然汰舊換新,就算是有些細小的頭皮屑,也屬正常的生理現象。 增髮要訣: 吃鋅鐵,排除荷爾蒙干擾但在季節交替時,有脂漏性皮膚炎體質的民眾,若常熬夜、吃辛辣、刺激的食物,可能會發現頭皮起紅疹、癢、有淡黃色及皮脂味的油性頭 皮屑,除了接受皮膚科醫師的治療外,建議也要調整生活作息、飲食清淡;在洗髮時,用抗屑洗髮精按摩頭皮,並讓抗屑洗髮精在頭皮停留五分鐘,再沖掉,即可有 效減緩症狀。 髮量減少、頭髮變細、白頭髮越來越多是現代人常見的困擾。臨床上,因飲食偏好、過度減重、吃減肥餐,導致缺鋅、缺鐵而影響到頭髮正常生長的女性,並不少 見。缺鋅會讓頭髮長不好、生長緩慢;缺鐵,則會讓髮量持續減少、易掉髮。可抽血驗血中的鋅、鐵含量,若有缺乏,可雙管齊下補充鋅片、鐵錠,並適度攝食牡 蠣、生蠔、牛肉、羊肉等含鋅、鐵的食物,待血中的鋅、鐵含量,回升到正常值,髮質及髮量,即會有改善。而荷爾蒙的變化,像是吃避孕藥、打催經針、產後,有 時候,也會導致令人困擾的休止期掉髮。 男性的髮量減少、頭髮變 細,則常與遺傳性的雄性禿有關,常是頭髮先變細、再變少,與營養缺乏的關聯性較少。而圓禿是頭髮對生活壓力的直接反應。此外,有些生理上的疾病,像是甲狀 腺功能異常、自體免疫性疾病(如:紅斑性狼瘡、乾燥症、皮肌炎等等),也可能從掉頭髮的症狀開始表現,是要注意的健康警訊。 現代人易因勞心勞力的緊繃生活形態,提早長白頭髮、灰頭髮,這是毛囊裡的黑色素幹細胞消失,或是黑色素細胞不足引起,主因來自遺傳跟頭髮毛囊的老化,與營養不足較無相關。 染髮要訣: 距髮根0.三公分染才行 染髮,可暫時改變白髮的外觀,之前曾有染髮會罹患膀胱癌的動物實驗報告,但目前在人體上尚未證實。臨床上,染髮最常見的併發症是染劑刺激頭皮,造成的接觸 性皮膚炎,會造成頭皮癢、刺、紅腫,一般是沿著前額髮際線一帶,症狀會特別明顯,同時自己染髮發生不適的比例,也比較高,這有可能是因為自己染髮,通常會 從前額的白髮開始染,染劑太貼近頭皮又停留較久。 建議可請別人幫忙染髮。染髮時,要注意頭皮的隔離,從距離髮根處的0.三公分開始染,視覺上,就有掩蓋白髮的功能,又較不會直接刺激頭皮而影響到頭皮的健康。染髮後,可用護色洗髮精,減少染劑的褪色速度,維持較飽和的髮色。 (整理·黃秀美) 值班醫師 詹融怡 經歷:台大醫院皮膚科兼任主治醫師現職:國泰醫院皮膚科及植髮 中心主任 專長:毛囊基礎科學、毛髮疾患的 診斷及治療

|

||||||

明日系奪殼記(2): 補充及創業板篇(1)

由於上星期有特備節目講丘亦生,所以節目順延左,今個禮拜繼續原本的節目,就是繼續講明日系,大家唔好怪我講得好悶,因為我實在寫得好悶。現在,開始寫寫這兩星期提及過的股票有新發展,另外再提新的資料講講他們進入的創業板上市公司。(1) 永保林業、幻音數碼的最新發展

在上一篇文章寫出來不久,永保林業(723,前安歷士、華晉國際、中國鎂業 、 晉盈控股)在2月21日宣佈6供1股優先股以及普通股,並每供1股送1紅股,即是3供1,每1股優先股供股價1仙,普通股5.33仙,即是送股後的每股優先股0.5仙及每股普通股2.67仙。

今次供股比較特別的地方有3個:

1. 單獨供優先股及普通股的例子很多,但兩者並供例子少之又少,最近的一次是在2006年的中國資源開發(661,前添發慶豐,現中國大冶有色金屬)。

2. 供優先股和普通股價格的有差別,是因為當年購入林業後,股份16合3,即是5.33合1,優先股沒有合股,所以供股價有這個差別。

3. 供股價要於面值供股並1送1股,以保證低價,相信都是同面值有關,並加快集資速度。

這次的包銷商Expert Plan Limited ,由一位專業投資者何家駒所擁有,根據網上資料,有一位同名同姓的人,資料稱他經常飾演不少變態或流氓等奸角,最出名的一套是和周潤發、梁家輝主演的監獄風雲,並與成奎安、黃光亮和李兆基合稱為「香港影圈四大惡人」。

右為何家駒

這次供股如果樂小姐如供股,其他人放棄供股,樂小姐和包銷商約持有45%,加上上星期提及,市面上約22%的股權已由一位友好券商持有,合起來即持有67%,但距離絕對控股約90%還有一段距離,股價也低殘至此,故相信會多合一次和進行多一次供股才能完成。

在2月28日,負責業務經營的姜若男小姐也辭任執行董事,相信和我們估計重新改為財技公司之路不遠。

至於幻音數碼(1822),在2月22日發出的公告稱,他們向對欠付貨款的客戶入稟追討,相信是為了顯示他們財務陷入困難,方便他們未來繼續有理由籌集資金之用。

(2) 北亞策略

北亞策略(8080)上市時稱亞洲鋼鐵交易所,是由萬順昌(1001)及大股東姚氏家族,以及菱控(8009,現華夏能源控股)合資的鋼鐵交易公司,加上科網概念而成,李嘉誠基金會亦曾入股,David Webb當年也提及這間公司的由泡泡包裝成上市公司、大股東涉嫌牟取私利的劣行,科網爆破後,這家公司逐步拋棄了科網,力寶系旗下的光亞(8061)和公司換股,2002年萬順昌私有化不果後,名稱也改成亞鋼集團,

2005年,大股東引入Ajia,股份並100合1,並引入多家金融機構認購優先股,轉型為私募基金,投資多項業務包括線路板、香港Burger King,中國的魚粉、韓國塑膠等業務,在2010年底開始強制換股,公司開始有重大變化,主要股東開始減持股份,管理層也開始如車輪轉,亦出售了其中一項塑膠業務,並擁有大量現金,除陸續回購股權外,在2010年派發4仙(第一次合股前0.04仙,第二次合股後40仙),在2012年也派發2仙(第一次合股前0.02仙,第二次合股後20仙)。

在無所作為的2012年,事情悄然有些變化。'

在2012年12月17日,高盛等金融機構向Celestial Wealth Investments Limited出售29.9%的股權,以平均價63.5仙購入股權,在多年的持股後,這些金融機構計及派息後,持股回報可能還要虧損21.2%至33.3%不等。根據公告,Celestial Wealth Investments Limited由丁屹持有,其後丁先生也擔任主席。

丁屹最主要的職務是聯合資產管理有限公司及多間相關公司的負責人員,聯合證券也是旗下的一個機構。根據這間公司的網頁顯示,明日系代表人物之一蔡朝暉為聯合證券的主席,David Webb當年的文章也有提及在明日系的位置。

2007年,天行國際(993)以1,600萬向蔡朝暉妻子張鳳娟購入聯合證券的40%,以300萬現金加上1,300萬股票支付。在7月6日完成後,因股價大升,收購價變為6,321萬,此外也參與供股,投入760萬。在2007年12月,天行國際又向張鳳娟及林東湖購入剩餘60%聯合證券,作價9,000萬,以新股支付,使蔡朝暉一派表面持股量增至29.70%,如加上林東湖的股權,則增至32.82%,超過張德熙的31.73%,成為這公司的大股東,收購當日股票價值7,859萬。蔡朝暉也於2008年開始任職這公司的執行董事。在2009年,蔡朝暉及張德熙把公司賣盤予彭曉東及李江南分別持有60%及40%的投資有限公司佳元投資有限公司(Super Century Investments Limited),並辭任管理層,更多資料詳情可參考這兒。 但是,在同年,天行國際把這收購帶來的商譽1.08億撇帳。

2009年, 作為天行國際賣盤的一部分,天行國際出售聯合證券70%及30%予張德熙及蔡朝暉及妻子的Lynch Oasis Inc. ,並把所有業務轉予天行國際持有之天行證券,聯合證券的代表由25人減至3人,可參看這圖。

聯合證券當年曾參與華脈無線通訊的兩次供股,2008年7月,公司5合1,又2供1,每股合股後10仙(合股前2仙,再合後後2元),供股集資4,000萬,由陳遠明及聯合證券包銷,其中大部分3,700萬用以購入蔡朝暉及張鳳娟夫婦在壽臣山的大宅,每月租金13萬。在2008年12月,金融海嘯後,又再把股票20合1,然後1供7,每股14.4仙(前合股前0.144仙,即合股前0.72仙),由陳遠明、劉志遠及聯合證券包銷,最後他們表面已控制超過90%股權,然後又用資金贖回之前的票據。

另外,他們好像還有些類似人頭的東西。從資料可見,和之有關的馬蓉燊及陳光賢及陳光南各持股一半的Tin Ching Industrial Company Limited ,前者有供股,並把股權放在熟悉的溢利證券後者沒有,並在26仙減持,但他們曾經認購實惠(996,後易名時惠環球、東方銀座、嘉年華控股)的股權,別忘記根據網站資料,蔡朝暉曾任這公司的高管,另外也利用他們持有的香港信貸財務有限公司向華脈無線通訊借錢,所以關係真是非比尋常。

回到主題,在2月19日,這公司又再大執位,換了不少財技背景董事,其中陳立基為東英金融(1140,前正奇投資)的創辦人,干曉勁擔任丹楓(271)之非執董,梁顯治曾擔任創維數碼出事前的財務總監及公司祕書,現為先健科技(8122)的非執行董事。 所以在這堆往績強勁的人士之下,未來這公司的路向應該是向買垃圾以及不停和關連人士及公司做交易了。

Next Page