- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

海通策略:再融資新規利好股市資金供求,凈化投資環境

海通策略荀玉根、李影短評再融資新規,稱其利好股市資金供求,凈化投資環境。

①新規規定非公開發行股份數不超總股本的20%,董事會決議日距離前次募集資金到位日原則上不得少於18個月。限制再融資規模意在為IPO預留空間,整體上股市資金供求將改善,16年IPO與再融資規模為1:12,定增發行股份數超總股本20%的家數占40%。

②新規規定非公開發行定價基準日只能為本次發行期首日。這將杜絕一級市場套利行為,06年至今共有3359次定增,其中93%以董事會公告日作為定價基準,此日期至發行日期間股價平均漲幅為50.5%。

③新規提高再融資企業的門檻,要求最近一期末不得存在持有金額較大、期限較長的交易性金融資產和可供出售的金融資產、委托理財等財務性投資,即不得將再融資資金換為閑置資金進行理財。監管的核心思路是引導資金進入實體,引導股市投資重視基本面,打擊通過資本運作的投機炒作行為。

此前證監會在17日的例行發布會上,直指上市公司再融資亂象。證監會對《上市公司非公開發行股票實施細則》(以下簡稱《實施細則》)部分條文進行了修訂,並發布了《發行監管問答—關於引導規範上市公司融資行為的監管要求》。新規取消了將董事會決議公告日、股東大會決議公告日作為上市公司非公開發行股票定價基準日的規定,明確定價基準日只能為本次非公開發行股票發行期的首日。今後,上市公司申請非公開發行股票數量不得超過總股份20%;申請增發、配股、非公開發行股票的,距離前次募集資金到位日不得少於18個月;申請再融資時,借予他人款項、委托理財都將受到限制。

海通策略荀玉根:地產新政無礙春季行情

3月19日,據微信公眾號“荀玉根-策略研究”,海通策略荀玉根發文稱,股市和房市的關系一是基本面正相關,二是資金面負相關,2012年以來負相關主導。貨幣未系統性收緊,地產因城施策無需擔心。春季行情邏輯是數據改善、政策友好,上半年是進二退一的震蕩市,數據繼續好轉,春季行情繼續,4月中關註政策緊的壓力,如去杠桿和中美貿易摩擦。A股進入二維投資時代,消費升級+主題周期+價值成長,短期重視高分紅類股,尤其是央企。

以下為全文:

【海通策略】地產新政無礙春季行情(荀玉根、李影)

核心結論:①股市和房市的關系一是基本面正相關,二是資金面負相關,2012年以來負相關主導。貨幣未系統性收緊,地產因城施策無需擔心。②春季行情邏輯是數據改善、政策友好,上半年是進二退一的震蕩市,數據繼續好轉,春季行情繼續,4月中關註政策緊的壓力,如去杠桿和中美貿易摩擦。③A股進入二維投資時代,消費升級+主題周期+價值成長,短期重視高分紅類股,尤其是央企。

地產新政無礙春季行情

“兩會”結束、美聯儲加息落地後,市場漲一天跌一天,對行情的演繹投資者仍充滿了分歧和疑慮。我們在《兩大擔憂都不足慮—20170305》中提到美聯儲加息和“兩會”結束都不用擔心,春季行情仍在路上。目前繼續維持此觀點,上半年市場整體是進二退一式的震蕩。

1.春季行情仍然在路上

本輪春季行情繼續,房產政策緊未必是利空。1月底2月初以來我們看好春季行情,《熬過冬天就是春天-20170122》、《開春擼袖子-20170202》。3月上半月投資者一直有兩大擔憂:一是3月美聯儲加息利空A股,二是兩會結束時“維穩”動力消失市場受挫。我們在《兩大擔憂都不足慮—20170305》中就提出,這兩大利空都是紙老虎。上周兩大利空逐步落地,美聯儲如期加息,但對未來政策展望預期比較鴿派,芝加哥利率期貨市場隱含6月加息概率從57%降至49%,消息公布後美元跌黃金漲,美股港股均上漲。本輪行情的核心邏輯是經濟數據好轉、政策環境友好。上周剛公布的數據顯示,1-2月規模以上工業增加值同比增6.3%,繼續回升。3月17日北京房市政策再收緊,提高首付比例,且認貸又認購,廣州等幾個城市也出臺偏緊的政策。我們認為,這點無需太擔憂,地產政策偏緊對股市未必是利空。股市和房市間的關系有兩個傳導路徑,一是基本面的正相關,二是資金面的負相關。2012年以來,兩者基本面的正相關已經小於資金面的負相關,所以房市和股市間蹺蹺板效應增強,這源於人口結構發生變化後地產對經濟的影響力減弱。地產政策緊,如果最終引發貨幣政策緊,對股市肯定利空。目前未到此程度,地產調控主要仍是因城施策的政策,從70個大中城市新建住宅價格指數看,一、二線城市同比從16年10月高點28.5%、18%逐步回落至17年2月20%、16.3%,CPI數據不高,通脹壓力不大時貨幣政策系統性收緊暫時不會出現。與此同時,政策亮點仍在,中國神華3月17日晚公布2016年年報,宣布派息590.72億元,折合股息率達18.17%,這對央企是個重要的示範。

上半年是進二退一的震蕩市,二季度註意國內外政策面幹擾。維持前期判斷,上半年市場是進二退一式的震蕩,經濟數據向好支撐春季行情延續。《安心守倉-20170219》、《輪動到成長-20170226》等報告中我們分析過,震蕩市的春季行情可參考2012年、13年、16年,行情的結束有兩個路徑:第一,數據變差,第二,政策變緊,而且春季行情都有輪漲的特征,4月是行情選擇方向的窗口。展望未來,需待4月中旬前後一季度數據及政策面動向。目前的基本面趨勢判斷,數據大概率良好,更值得警惕的是政策面幹擾:一是國內去杠桿,數據越好去杠桿的決心可能越強,2013年去杠桿期間利率階段性上行,此外債務違約仍可能出現。二是中美貿易摩擦,特朗普百日新政還未推進的是邊境稅,2016年美國對華貿易逆差達3470億美元,中長期而言中美合作共贏是方向,短期的貿易摩擦恐難免。

數據來源:wind,海通證券研究所。

2.投資步入二維時代

以前我們常常從一維角度把行業分為周期與消費,把風格分為成長與價值,似乎進攻看周期、成長,防禦看消費、價值,現在市場環境已微妙變化,投資進入二維時代。

周期和消費從輪動走向共生。回顧歷史,周期與消費輪漲特征明顯,如06-07年經濟高速增長牛市期間有色(+1327%)、地產(+704%)、機械(+601%)等周期行業領漲,08年熊市中醫藥(-53%)、食品飲料(-60%)、家電(-61%)等消費行業跌幅更小。09年政策推動的牛市,有色(+288%)、煤炭(+246%)、建材(+190%)等周期行業領漲,隨後10年震蕩市中醫藥(+55%)、家電(+52%)、食品飲料(+44%)漲幅居前。就在“周期進攻、消費防守”已潛移默化成為投資者共識時,16年以來的市場將這一共識打破,漲幅居前的行業既有家電、食品飲料等消費行業,也有建築、建材等周期行業。周期股單純從經濟好轉角度找高貝塔的舊邏輯已經水土不服,究其原因固定資產投資增速只是小幅改善,需求端的邏輯有天花板,需要結合供給端或政策主題,所謂“主題周期”。此外,在目前的經濟轉型期民營資本占比高的化工、造紙、工程機械等行業集中度提升,龍頭股溢價顯現。消費股已不是簡單的防禦品種,收入水平上升和人口結構變化是消費升級的根本動力,我國城鎮居民消費支出中食品、衣著等商品消費占比從2013年39%降至2016年36%,醫療、教育、交通等服務性消費支出占比從2013年38%升至2016年41%。品牌升級推動龍頭品牌公司業績與股價向好,如白酒中的貴州茅臺、汽車中的自主品牌長城汽車、家具中索菲亞以及家電中老板電器2011-2015年間營業收入複合增速分別達16.11%、26.08%、33.58%和31.18%,均高於行業增速。

價值和成長走向融合,價值型成長。單純講現金分紅的價值股表現不如有業績增長的價值股,價值股中表現更優的是業績增速更好的個股,如貴州茅臺、格力電器、恒瑞醫藥等,而長江電力、大秦鐵路、華電國際等價值股因業績較差表現不佳。我們將代表價值股指數的上證50成分股按照16年三季度凈利潤增速劃分為高中低三個區間,其中高增速區間的股票16年1月28日低點以來漲跌幅中位數為25.5%,中增速的為22.1%,低增速的為19.1%。從13年開始中小創不斷走牛,市值小、概念強的個股受到市場熱捧,主要是因為兩個制度紅利。一是並購政策鼓勵上市公司外延擴張,《關於加快推進重點行業企業兼並重組的指導意見》、《關於進一步優化企業兼並重組市場環境的意見》,政策鼓勵下上市公司外延並購,二是對IPO發行數量控制,12年11月IPO發行暫停直到14年1月才再次開啟。但是16年半年來政策發生重大變化,跨行業並購受到嚴格監管,17年2月17日證監會發布《上市公司非公開發行股票實施細則》,去年8月開始IPO不斷加速。2014 -15年看風口、博彈性的時代已經過去,成長股從以前炒概念走向看業績,15年上半年PEG高的個股通常概念性強、漲幅更高,而16年以來PEG低的漲幅更好。目前投資精選估值與業績相匹配、更偏價值的成長股,即所謂“價值型成長”。

數據來源:wind,海通證券研究所。

3.應對策略:步步為營,穩中求進

步步為營,跟蹤政策和基本面變化。16年1月底2638點時我們就提出熊市結束進入震蕩市,今年上半年延續去年1月底以來中樞擡升的進二退一式震蕩格局,16年上半年2638-3100-2800點,下半年2800-3300-3000點,半年時間震蕩中樞擡升近200點,源於基本面改善。去年12月初轉向謹慎,1月初提出還需等待,1月下旬2月初樂觀,這波行情源於數據改善、政策友好。春季行情變化一般源於基本面改善被證偽或政策面變緊,當前宏微觀基本面數據良好,春季行情繼續。地產政策緊是因城施策,貨幣政策沒有系統性收緊,2012年來房市與股市間蹺蹺板效應更強。未來關註4月中一季度數據公布前後的政策動態,一季度數據好給去杠桿提供了更好的條件,特朗普百日新政推進中,關註可能出現的中美貿易摩擦。當前繼續安心持倉,跟蹤政策,步步為營。

消費升級+主題周期+價值成長,短期重視高分紅類股。1月底2月初我們提出春季行情後,建議以消費類價值股為底倉,用一帶一路、國企改革來進攻,《輪動到成長-20170226》提出春季行情輪漲到成長,並與行業分析師合作構建12只績優成長股。行業演繹至此,建議均衡配置,A股已經進入二維投資時代,消費升級+主題周期+價值成長。收入水平上升和人口年齡結構變化推動消費不斷升級,如白酒中茅臺、吉利和長城等自主品牌汽車、家具中索菲亞、老板電器等品牌小家電、安踏體育等運動用品銷售持續增長,目前重視中藥保健。周期股需求端的邏輯有天花板,需要結合供給端或政策主題,所謂“主題周期”,如國企改革、一帶一路、行業龍頭等。兩會期間國資委提出國有上市企業要做負責任股東,完善分紅機制,3月18日中國神華公告擬分紅逾590億元,折合股息率達18.17%,高分紅股投資機會值得關註。年報和一季報公告期,精選業績和估值匹配的價值型成長股。

數據來源:wind,海通證券研究所。

風險提示:經濟增速下滑、貨幣政策收緊、特朗普新政不及預期。

為“做空主力”違規提供“彈藥”:中信、國信、海通遭“沒一罰五”頂格處罰

中信證券被調查的謎底終於揭開,被罰3億背後,禍起為司度(上海)貿易有限公司(下稱“司度”)違規開立兩融賬戶並在2015年股市危機期間為其開展巨額融券業務。

2015年11月中信證券收到證監會稽查總隊的調查通知書,稱在融資融券業務開展過程中存在違反“未按照規定與客戶簽訂業務合同”規定之嫌。彼時正是股市危機後期、金融反腐高潮,身處暴風眼的中信證券究竟因何被查,市場猜測不斷。

經過一年半的調查之後,證監會向中信證券下發了《行政處罰事先告知書》,中信證券5月24日晚間公告稱,因在司度從事證券交易時間連續計算不足半年的情況下,為其違規開立信用證券賬戶並提供兩融服務,被證監會責令改正、給予警告,罰沒款總金額近3.7億元。

同時因向司度提供融券服務被處罰的還有海通證券、國信證券與國信期貨。24日,海通與國信證券也分別發布公告,因在2015年期間為司度實際控制的資管計劃開立賬戶,致使司度得以開展大規模融券交易。最終海通證券被證監會罰沒近306萬元,國信證券被罰沒1.25億元、國信期貨被罰沒72萬元。

為何三家券商罰沒款金額相差如此之大?“這是因為中信證券在為司度提供融券服務的過程中獲利較多,海通證券獲利較少,”一位券商人士告訴第一財經記者,根據《證券公司監督管理條例》,存在“未按照規定與客戶簽訂業務合同,或者未在與客戶簽訂的業務合同中載入規定的必備條款”行為的,證監會可以處以違法所得1 倍以上5倍以下的罰款,可以看到對中信證券、國信證券和海通證券,監管層都進行了“沒一罰五”頂格處罰。

6千萬的“融券”交易

一直以來A股市場都具有明顯的單邊特征,融券業務作為做空的主要方式,一直發展較弱,與融資的快速發展相比極不平衡。然而,就是這樣的方式,在2015年股市異動前後,也被利用,成為部分資金違規交易股票的工具。

2015年11月,證監會宣布對中信證券立案調查。彼時,中信證券正處於“收益互換虛增1.06萬億”的烏龍事件當中。因調查通知未明確說明緣由,市場一度猜測中信證券是因收益互換事件遭查。11月29日,中信證券緊急發布公告做出澄清,稱被查原因是融資融券業務領域的問題。從中信證券公告來看,其被查與市場質疑的收益互換業務沒有關系。

中信證券稱,公司11月26日收到中國證監會調查通知書,並積極配合相關調查的開展,經核實,此次調查的範圍是公司在融資融券業務開展過程中,存在違反《證券公司監督管理條例》第八十四條“未按照規定與客戶簽訂業務合同”規定之嫌。

經過一年半的調查之後,謎底終於揭開。中信證券曾在2010年3月發布《中信證券股份有限公司融資融券業務客戶征信授信實施細則》(下稱《實施細則》),並沿用至2013年3月25日,其中規定,“在公司開戶滿半年(試點期間,開戶滿18個月)” 為開立信用賬戶的條件之一。

2012年3月12日,中信證券為司度開立了信用證券賬戶,3月19日,中信證券與司度簽訂《融資融券業務合同》,致使司度得以開展融券交易。正是這一業務,導致了中信證券的違規。

根據證監會調查,司度於2011年2月23日在中信證 券開立普通證券賬戶,一直未從事證券交易。當中信證券為其開立信用證券賬戶時,司度從事證券交易時間連續計算未滿半年,不符合《實施細則》的規定。

因《實施細則》由當時中信證券信用交易管理部負責人宋成牽頭制定, 由分管副總經理笪新亞簽批實施。該二人也受到證監會警告,並分別被處以10萬元罰款。

據統計,截至2015年10月22日,中信證券向司度收取融券收益人民幣5288.63萬元,融券成本人民幣4726.35萬元,凈融券收益人民幣562.28萬元;截至 2015年10月10日,中信證券向司度收取交易傭金人民幣8942.88萬元,扣除交易所規費人民幣3339.57萬元,凈傭金收益人民幣5603.30萬元;共計收 益人民幣6165.58萬元。

證監會認定,中信證券上述行為違反了《證券公司融資融券業務管理辦法》(證監會公告[2011]31號)第十一條“對未按照要求提供有關情況、在本公司及與本公司具有控制關系的其 他證券公司從事證券交易的時間連續計算不足半年、證券公司不得向其融資、融券”的規定,構成《證券公司監督管理條例》第八十四條第(七)項“未按照規定與客戶簽訂業務合同”所述行為。

依據《證券公司監督管理條例》第八十四條第(七)項的規定,證監會 擬決定,責令中信證券改正,給予警告,沒收違法所得6165.58萬元, 並處人民幣3.08億元罰款。

中信證券自2010年獲得融資融券業務資格,之後兩融業務的市場份額一直處於行業前列。2015年上半年,A股在短時間內瘋狂上漲,泡沫積聚,風險上升,與此同時的是券商兩融業務規模快速膨脹。中信證券2015年融資融券余額740 億元,市場份額 6.3%,排名行業第一。值得註意的是,中信證券2015年10月營收環比有大幅增長,母公司10月收入26.81億,凈利潤12.98億;而9月收入為21.39億,凈利潤為6.65億。

“做空者”司度

在2015年7月份的“A股保衛戰”中,中信證券一直是券商“領頭羊”。證監會召集券商召開“救市大會”之後,21家券商聯合發聲,承諾以凈資產15%出資用於投資藍籌股ETF,同時承諾不減持並擇機增持以維穩股市。在證券業協會公布的21家券商名單中,中信證券列在首位。

據公司年報後期披露,中信證券在“救市”過程中先後兩次總計出資211億,以開展收益互換業務方式與中國證券金融股份有限公司進行合作穩定市場。

然而,在2015年下半年的“惡意做空”質疑中,中信證券又被指責利用旗下中信聯創和對沖巨頭聯手做空A股。同時,司度(上海)貿易有限公司因賬戶頻繁申報或頻繁撤銷申報、涉嫌影響證券交易價格,而被限制交易。

2015年7月31日,滬深交易所對頻繁申報或頻繁撤銷申報,涉嫌影響證券交易價格或其他投資者的投資決定的24個賬戶采取了限制交易措施。深交所限制14個證券賬戶,其中就包括國信期貨有限責任公司、司度(上海)貿易有限公司。

與同時被處罰的海通、國信相比,中信證券與司度的關系更加密切。

2010年,中信證券出資100萬美元投資司度(上海)貿易有限公司,占20%股權。據中信證券相關業務負責人2015年8月2日接受媒體采訪時介紹,中信聯創於2010年已將該股權轉讓,並於2014年11月辦理了工商變更登記,之後中信聯創並未持有司度公司股權。該負責人還表示,已退出的該筆投資屬於財務投資,且規模小,投資期間中信聯創並未參與司度公司的日常運營及管理。

值得註意的是,回顧去年下半年證券市場“反腐”高潮期間,2015年10月23日,證券市場發生了兩起看上去相互獨立的“怪事”。23日下午,國信證券下午公開證實,稱接家屬通知,總裁陳鴻橋10月23日不幸去世。晚些時候,中信金石投資有限公司總經理祁曙光(女)被公安機關帶走。

祁曙光曾任司度創始股東中信聯創總經理,彼時中信證券總經理程博明任董事長。而就在2015年9月15日,中信證券確認公司總經理程博明等被調查。9月16日,中紀委又宣布證監會主席助理張育軍涉嫌嚴重違紀接受組織調查。

事實上,2014年12月證監會曾經對45家券商融資類業務進行過現場檢查,檢查發現中信證券、海通證券存在違規為到期融資融券合約展期問題,受過處理仍未改正,且涉及客戶數量較多。在2015年1月,證監會對中信證券、海通證券做出暫停新開兩融賬戶三個月的處罰。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。

如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;dujuan @yicai.com。

海通證券:因涉嫌違法違規案 被證監會罰沒305.8萬元

海通證券5月24日晚間公告,公司23日收到證監會行政處罰事先告知書,因公司涉嫌違法違規案,證監會責令海通證券改正,給予警告,沒收違法所得50.97萬元,並處罰款254.8萬元;對直接負責主管人員左秀海、其他直接負責人員徐曉嘯、朱元灝給予警告,並分別處以10萬元罰款。

證監會告知書顯示,經查明,海通證券涉嫌違法違規事實包括:

2015年5月,海通證券當月即先後為上海司度實際控制的資產管理計劃開立了證券賬戶及信用賬戶,5月11日,海通證券與富安達基金簽訂《融資融券合同》,致使上海司度得以開展大規模的融券交易。

1.海通證券為上海司度融資融券設立資管計劃。2015年1月,上海司度韓嘉 睿、高紹根與海通證券徐曉嘯以及其主管左秀海見面,向海通證券介紹上海司度 已經在中信證券、國信證券開展了融資融券業務,希望能在海通證券開立信用賬 戶,申請10-20億元的融券額度進行日內回轉交易。海通證券當時只能提供幾千 萬元券源,韓嘉睿和高紹根表示可以先開立賬戶進行少量交易,上海司度將采用 韓嘉睿團隊的交易策略進行交易,希望海通證券能為他們鋪設外部接入系統,左 秀海表示若符合盡職調查可以提供。此次見面後,雙方初步達成上海司度用中國 設立的投資平臺到海通證券開立融資融券賬戶交易的意向。

2015年4月,上海司度高紹根提出希望以成立資管計劃方式在海通證券開立 信用賬戶,並向海通證券左秀海、徐曉嘯發送“千石資本——天澤58號資產管理 計劃”資管計劃合同讓其進行審核,但是北京千石創富資本管理有限公司不能提 供主動型管理產品的說明,無法立即開立信用賬戶。經海通證券徐曉嘯、朱元灝等人推薦,高紹根等選定富安達基金作為“富安達——信拓城一號”管理人,海 通證券作為托管人以及證券交易經紀商,上海司度作為委托人。資產管理合同經 過富安達基金、海通證券、上海司度蓋章確認後,海通證券托管部收集三方公司 資料,在中國證券登記結算有限責任公司辦理開戶手續,開立名為“富安達基金 ——海通證券——司度(上海)貿易有限公司”的聯名賬戶。該資管計劃成立後, 富安達基金設立資金賬號和密碼後,告訴海通證券協助投資顧問直接連接海通證券的系統。

2.上海司度外部接入系統未經富安達基金直接連接海通證券。2015年5月,海通證券與上海司度簽訂了設備托管協議,完成了為“富安達——信拓城一號資管計劃”進行了外部接入的申請、測試以及上線部署工作。上海司度托管在海通證券的設備一共三臺服務器和一臺交換機。

3.富安達基金實際是該計劃名義上的管理人。富安達基金為該產品提供事後風控、估值、登記、結算等服務,即在每日交易結束時按照規定對該計劃交易情 況進行風控分析,查看個股交易是否超過合同約定比例,只要符合合同約定,富安達基金不幹涉該計劃的交易過程。

告知書指出,海通證券、富安達基金為“富安達——信拓城一號”開立信用賬戶出具不實說明。海通證券在資管計劃協議確定後開始準備成立賬戶事宜。由於“富安達—— 信拓城一號”資管計劃成立後要求立即開立信用賬戶進行融資融券交易,開立信用賬戶必須要有主動管理情況說明函,否則賬戶開立需要滿足交易半年的要求。 2015年4月20日,經海通證券朱元灝與富安達基金黃高林溝通,並明確“富安達海澤一號資產管理計劃”(即富安達——信拓城一號資產管理計劃)為富安達基金主動管理型產品,後富安達內部討論蓋章確認,於5月8日形成主動型管理情況說明函。同日,海通證券嵊州營業部為“富安達——信拓城一號”開立普通賬戶,5月11日開立了信用賬戶。

證監會表示,海通證券的上述行為違反了《證券公司融資融券業務管理辦法》第十一條的規定,構成《證券公司監督管理條例》第八十四條 第(七)項“未按照規定與客戶簽訂業務合同,或者未在與客戶的業務合同中載入規定的必要條款”所述行為。

IPO終止審查高峰在年底,45家退出占全年31%,海通廣發國金項目最多

來源: http://www.nbd.com.cn/articles/2018-01-07/1180222.htmlIPO的堰塞湖水位持續下降,在提高審核速度,推進IPO發行常態化的同時,證監會通過政策指引勸退和終止一些擬IPO排隊企業。僅12月就有45家企業被終止審查,去年全年,終止審查的企業總數為146家。

這讓此前以中止審查為由躲避從嚴審核風頭的企業紛紛離開了IPO排隊序列。證監會最新公布數據顯示,截至1月4日,2017年全年,證監會受理首發企業501家,其中,已過會25家,未過會476家。未過會企業中正常待審企業470家,終止審查企業6家。而在去年12月初,終止審查的企業數為65家。

從嚴監管下IPO排隊企業的選擇

去年12月末,證監會的強力“清掃”,讓不少待在IPO中止審查通道躲避監管的企業不得不做出選擇,要麽主動申請回歸IPO正常審核通道,要麽中止審查離開排了許久隊的IPO市場。或許誰也不願意選擇後者,但在監管層的從嚴監管下,還是有不少企業主動撤退。

自2017年10月17日“大發審委”亮相以來,IPO發行審核從嚴,企業否決率趨高,甚至出現了單日否決率100%的情況,這讓一些排隊企業萌生了暫緩審核、躲避風頭的想法,很多擬上市企業不敢上會,找各種理由拖延“以時間換空間”,甚至有的企業更換會計師事務所或者律師事務所來申請中止審核。

以前發行審核通過率高的時候,待審企業總是希望盡快輪到自己上會,但現在審核通過率低,一些待審企業又紛紛往後躲。截至2017年12月7日,證監會受理首發企業506家,其中,已過會30家,未過會476家。未過會企業中正常待審企業411家,終止審查企業65家。

中止審查企業數較高,引起了監管層的關註,證監會發行監管部去年12月6日發布了《關於首發股票預先披露等問題》和《首發股票申請審核過程中有關中止審查等事項的要求》兩則監管問答,修訂了首發申請的反饋回複時間、中止審查、恢複審查、終止審查及預先披露等有關規定,其中還專門規定,發行人更換律所、會計所、資產評估機構無需中止審查,發行人更換簽字保薦人、簽字律師、簽字會計師、簽字資產評估師無需中止審查。此前發生中介機構或簽字人員更換的,應限期在30日內或10日內提交完成更換的相關文件。

這也就是說,不僅今後更換律所等中介機構及其簽字人的手法,不能成為主動申請中止審查的理由,而且此前以此作為中止審查理由的,也將被限期清理。由此,待審企業已經不能用中介機構或人員變更作為中止審查借口來調節審核節奏了。

證監會新設定8類中止審查情形

1、發行人、或者發行人的控股股東、實際控制人因涉嫌違法違規被中國證監會立案調查,或者被司法機關偵查,尚未結案。

2、發行人的保薦機構、律師事務所等中介機構因首發、再融資、並購重組業務涉嫌違法違規,或其他業務涉嫌違法違規且對市場有重大影響被中國證監會立案調查,或者被司法機關偵查,尚未結案。

3、發行人的簽字保薦代表人、簽字律師等中介機構簽字人員因首發、再融資、並購重組業務涉嫌違法違規,或其他業務涉嫌違法違規且對市場有重大影響被中國證監會立案調查,或者被司法機關偵查,尚未結案。

4、發行人的保薦機構、律師事務所等中介機構被中國證監會依法采取限制業務活動、責令停業整頓、指定其他機構托管、接管等監管措施,尚未解除。

5、發行人的簽字保薦代表人、簽字律師等中介機構簽字人員被中國證監會依法采取市場禁入、限制證券從業資格等監管措施,尚未解除。

6、對有關法律、行政法規、規章的規定,需要請求有關機關作出解釋,進一步明確具體含義。

7、發行人發行其他證券品種導致審核程序沖突。

8、發行人及保薦機構主動要求中止審查,理由正當且經中國證監會批準。

按照上述的監管問答,很清楚,只有發行人、中介機構及相關人員被立案尚未結案,或受到行政處罰尚未解除時,才可申請中止審查。

加之,證監會在2017年12月召開兩次吹風會,對參會的15位保薦機構負責人明確指出要重新複核自己保薦的企業,確實不成熟的先撤回。如果等到證監會安排現場檢查再撤回的,仍然不影響現場檢查;有的已申請撤回項目在現場檢查中發現明顯問題的,證監會還是會對保薦機構和人員進行相應的處罰。

利劍治下,有不少中止審查企業做出了選擇。

45家企業離開IPO排隊通道

“保薦機構對申報在會審核的項目做進一步梳理,不符合要求的要求年底前(2017年12月31日前)撤回。”有參會的保薦機構負責人透露,監管層曾在會議上明確表示了時間節點。

證監會對保薦機構的嚴格監管也使得這些券商們絲毫不敢怠慢。加大在審企業的清理力度,采取談話等多種監管手段,對不稱職的保薦機構推薦的其他申報項目進行重點關註。

這讓2017年年底出現了終止審查高潮。

券商中國記者統計顯示,12月份,有45家企業終止審查,占去全年終止審查數的30.8%。去年全年終止審查數為146家。而2016年終止審查企業的數量僅為77家。

從上表可以看出,這些終止審查的擬IPO企業在2016年歸屬於母公司的凈利潤一般在3000萬-5000萬之間,但不乏利潤可觀者。例如廣州碧桂園物業服務,2016年歸屬母公司凈利潤3.58億元,奇瑞徽銀汽車金融2016年凈利潤更是達到了6.72億元,但均終止審查。

甚至還有過會的企業深圳市雷賽智能控制股份有限公司被終止審查,該企業曾於2015年第32次發審委會議審核通過。

這45家擬IPO企業的保薦機構中,海通證券有7個項目被終止審查;廣發證券、國金證券有4個項目被終止審查;中信建投、國信證券分別有3個被終止審查;中金公司、申萬宏源、招商證券、中信證券、中泰證券、國海證券各有2個項目終止審查。光大證券、東北證券、華林證券、九州證券、中航證券、銀河證券等均有1個項目終止審查。

在終止項目的會計師事務所中,立信會計師事務所獨中11個項目,瑞華會計師事務所占據8個項目,廣東正中珠江會計師事務所也有4個項目終止審查;在律師事務所中,國浩律師事務所有5個項目被終止審查,中倫律師事務所有4個項目被終止審查,北京德恒律師事務所以及北京大成律師事務所各有3個終止項目。

另外,值得註意的是,還有多家終止審查的企業是被首發企業信息披露質量抽查抽簽抽到的,包括了在4月份就終止了的盛京銀行股份有限公司和邁奇化學股份有限公司。此前證監會曾公開過現場檢查存在的問題,包括了部分企業存在未嚴格執行會計政策、部分業務會計處理不符合權責發生制、招股說明書部分信息披露口徑前後不一致、關聯方和關聯交易披露不完整、內部控制執行不到位、現金使用不規範、會計憑證編制不規範、在建工程轉固不及時等問題。

目前,IPO堰塞湖水位持續下降,尤其中止審查企業數降至6家,包括了擬在上交所主板上市的2家,擬在中小板上市的2家和擬在創業板上市的2家。

來源:券商中國(ID:quanshangcn) 記者:程丹

2018年首家IPO被否企業,海通證券二三千萬的承銷保薦費飛了

來源: http://www.nbd.com.cn/articles/2018-01-04/1179431.html1月3日,證監會發審委審核了3家企業的首發申請。這是今年首批上會的企業,從審核結果看,1家被否,2家獲得通過。

證監會披露的1月3日召開的2018年第4次發審委會議情況顯示,未通過審核的公司為上海龍旗科技股份有限公司(以下簡稱:龍旗科技),保薦人(主承銷商)為海通證券。

龍旗科技上市失利,也讓海通證券摘得2018年發審委否決首單。但是,更重要的是,海通證券由此“損失”了二三千萬元的保薦承銷費。

業績下滑猶如過山車

根據龍旗科技招股說明書介紹,發行人主要從事研發、設計和生產以智能手機、平板電腦為主的智能移動終端設備。發行人以手機設計研發起步,逐步延伸產業鏈與優化產品結構,發展成為行業內領軍的移動終端設備方案提供和制造廠商。自成立以來,公司主營業務、主要產品均未發生重大變化。

火山君註意到,龍旗科技在上述介紹自己時用到“領軍”一詞,那麽,這個領軍企業業績又如何呢?

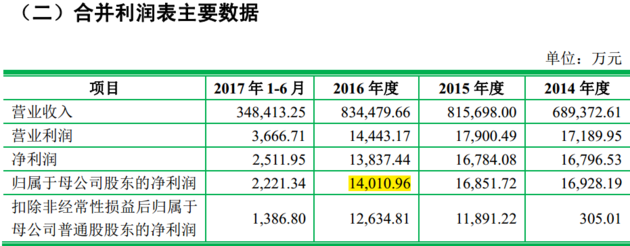

資料來源:龍旗科技招股說明書

從龍旗科技招股說明書中披露的來看,2014年~2016年,龍旗科技營業收入一直在持續增長,到2016年高達83.45億元。但相反,歸屬於母公司股東的凈利潤卻一直在下滑,從2014年的1.69億元到2016年的1.4億元,下滑了17%,不過好在歸屬於母公司股東的凈利潤都還遠超1億元。要知道,對於擬IPO公司來說,3000萬元凈利潤是一條隱形紅線,這麽看來,龍旗科技的業績還是可圈可點。

不過,進入2017年,事態發生了大轉彎,截至上半年營業收入為34.84億元,歸母凈利潤卻只有2221.34萬元,而這也是發審委提出的第一個問題所在——發行人營業收入持續增加而凈利潤大幅下滑。

另外,值得註意的是,在公司營業收入中,投資收益占利潤總額較高。火山君查看到,2014年~2017年上半年,公司取得的投資收益分別達到8293.70 萬元、9644.92萬元、3067.36萬元及2680.69萬元,而這一點公司也坦誠道,由於投資收益本身就不具有持續性和穩定性,未來若無法持續取得較高投資收益,將對公司整體利潤水平造成負面影響。

同時,公司的經營現金流也出現了急劇惡化。根據招股說明書顯示,2014年和2015年經營活動產生的現金流量凈額分別為1.52億元和4.74億元,而2016年卻大逆轉,出現近700萬元的負值,到了2017年上半年,“窟窿”就迅速擴大到-5.34億元,這就說明公司經營出現了一些不利變化。

公司經營活動現金流量情況如下:

資料來源:龍旗科技招股說明書

當然除了業績上,公司業務上也出現了不少讓發審委提出問題的地方。比如前五大客戶占比70%以上,客戶集中度較高;小米公司成為關聯方,且關聯交易逐年增長,其中技術服務收入中的提成和技術開發測試收入毛利率偏高等。

海通證券“痛失”千萬保薦承銷費

IPO審核被否,心痛的不只是龍旗科技,還有就是保薦人(主承銷商)海通證券。不僅僅是因為海通證券戴上了新年發審委否決的首單的帽子,更重要的是“失去”了真金白銀——保薦承銷費。

根據廣證恒生統計顯示,2016年至2017年8月末期間上市的公司,承銷保薦費率平均為6.22%,但是不同板塊上市的公司又有較大差異,比如上證主板上市的公司平均承銷保薦費率最低,約為5.15%,而在創業板上市的公司平均承銷保薦費卻最高,平均達到8.46%。另外,就融資規模上看,50億以上企業平均費率2.11%,融資規模3億以下企業平均費率10.69%,兩者相差8.58個百分點。

“這個主要還是根據企業的融資規模來協商確定的,一般來說,對於更大型的融資企業,承銷保薦商可能會提供更低的費率,以吸引企業,同時能增加機構承銷保薦收入”,一家上市券商的投行人士告訴火山君:“就比如我們最新報會的一單,承銷費金額是按照募集資金總額的7%收取,且承銷費金額不低於2000萬元。如果企業在發行前3個月,或者發行前30家同等規模企業IPO的承銷費率低於7%,那麽,承銷費率就按照上述平均費率9折執行,但是承銷費金額還是不能低於2000萬元。”

龍旗科技報送的招股說明書顯示,龍旗科技擬在創業板公開發行7000萬股,募集資金近4.27億元。按照前述比照,龍旗科技募集資金並不龐大,又在創業板發行,這麽看來費率應該是低不了,就即使按照全部公司6.22%的平均費率來計算,這一被否就至少少賺了2600萬元,而要按照在創業板上市的公司平均費率8.46%來計算,那少賺了至少3600萬元了。

2017年券商IPO承銷收入達150億元

一單就有上千萬收入,怪不得火山君每年都能聽到,來自世界頂級商學院,還有來自北大清華等中國最高學府的畢業生,帶著簡歷蜂擁而至,試圖擠進這金燦燦的圈子——投行圈。

Wind數據顯示,2017年共有60家券商有IPO承銷收入,合計150.13億元。廣發證券居於首位,達12.47億元,中信證券以微弱之差緊跟其後,為12.40億元,這也是僅有的兩家超過10億元的收入的券商。

此外,國金證券、海通證券、國信證券和中信建投順次排後,而且收入均在9億元以上。還有,招商證券、安信證券、國泰君安和華泰聯合證券收入也都在5億元以上。值得一提的是,上述10家券商收入,占到市場份額的近6成。

2017年首發承銷收入超過1億元券商:

數據來源:Wind

每經記者 陳晨

每經編輯 吳永久

(本文封面圖來自視覺中國)

海通證券姜超:金融地產的好日子要結束了

海通證券姜超發文點評存款利率放開與利率市場化稱,如果下定決心推進利率市場化往正確的方向,管住影子銀行,放開存款利率上浮,那麽過去靠壟斷和管制躺著賺錢的銀行和地產行業的好日子就要結束了。

以下為文中觀點摘錄:

從去年開始,我們發現利率市場化開始回歸正確的方向。

首先,政府大力規範影子銀行。央行去年開始實施MPA考核,其實就是在約束影子銀行發展。而即將實施的資產管理新規,更是影子銀行發展的緊箍咒。

從銀行理財的規模來看,在2017年4季度下降了3000億,這也是過去這麽多年的首次下降。而代表表外融資的信托和委托貸款,在今年3月份雙雙出現負增長,這也是有史以來的第一次,說明這一次對影子銀行的監管是動了真格。

中國經濟的未來,並不需要這麽大的影子銀行。

之後,新任央行行長易綱在博鰲論壇,專門講到了中國的利率雙軌制問題,隨後有媒體報道中國考慮放開對存款利率浮動上限的指導。我們認為這個變化特別值得重視。

今年以來,銀行又開始出現大規模拉存款的現象,而結構性存款成為銀行今年攬儲的主力。但是目前的各種銀行攬儲方式,無論是同業存單,還是結構性存款,以及大額可轉讓存單,其實都與普通老百姓無關。因此中國最重要的,還是應該考慮放開對存款利率的管制,逐步取消對存款利率浮動上限的指導。

影響:銀行地產好日子要結束了,實體經濟受益。

反過來說,如果我們下決心管住影子銀行發展,讓各項貸款回歸到銀行表內,而由於銀行的表內貸款受到資本充足率、政策監管等多項約束,那麽相當於掐住了資金過度流向房地產企業的渠道,那麽地價比房價貴、地價推著房價走的現象就難以再現。

如果我們真的能放開銀行表內存款利率上浮,那麽居民儲蓄的實際利率就能由負轉正,居民存錢的意願就會大幅上升,那麽居民貸款買房投機的意願也會大幅下降。房地產泡沫將會得到極大的抑制。

而在利率方面,雖然存款利率的上升會增加銀行的資金成本,但是貸款利率不一定會上升,而是會分化。由於我們同時管住了影子銀行,壓縮了無效融資需求,其實意味著全社會整體的貸款需求趨於萎縮,這也可以從今年以來社會融資增速的持續回落當中看出來,與此相應,全社會的平均融資利率會趨於下降,這也是今年以來債市超預期上漲的主要原因。而存款利率的上浮疊加貸款利率下降,也就意味著銀行存貸息差將大幅縮窄,銀行業的利潤將大幅下降,而這些利潤將流向實體經濟部門。

但是對於那些依賴於影子銀行的企業,其融資渠道被全面封堵,可能融資成本會大幅上升,甚至可能會因為融資無門而破產倒閉。

總結來說,如果我們下定決心推進利率市場化往正確的方向,管住影子銀行,放開存款利率上浮,那麽過去靠壟斷和管制躺著賺錢的銀行和地產行業的好日子就要結束了,而存款利率的上升可以增加居民收入、有助於消費長期上升,而貸款利率的下降對企業減負有利,未來金融和地產行業將反哺實體經濟,這反過來意味著以後只能靠努力奮鬥、做好實體經濟才能創造價值。

海通證券史無前例破凈,券商股何時才到“最悲觀”?

券商股破凈,這在過去近乎是不可想象的。對海通證券(600837.SH)A股來說,拋出溢價增發方案計劃融資200億元,再被剔除出上證50指數成分股,到5月30日在大盤在多重利空殺跌之下,終於跌破每股凈資產,這也成為了市場悲觀情緒極端的一個縮影。

部分資深市場人士看來,市場慣性的“殺跌”很可能持續,當前甚至是證金公司等“國家隊”持倉都出現了浮虧;不過中信證券(600030.SH)、華泰證券(601688.SH)等龍頭股依然並未跌破前期3月26日的低點,業內人士認為券商股“強者恒強”的格局有望延續。

定增價溢價兩成

5月30日,在中美貿易摩擦不確定,國內部分企業債務違約頻發,以及意大利債務危機重燃等多重利空下,大盤出現了明顯殺跌,上證指數大跌2.53%,成交逼近了4400億元;券商股自然無法幸免,證券行業指數(881157)已經跌破千點到995.84點,相比2015年3128.25高點下跌超過三分之二。

從估值來看,券商股的悲觀已經達到了史無前例的底部,海通證券出現了跌破凈資產的情況。而相關數據顯示,在2013年和2008年兩次熊市的底部,海通證券的市凈率分別是1.47倍和4.24倍,可見當前市場對券商股已經有多悲觀,問題是底部要在什麽時候才出現?

此前,海通證券公告稱,擬向不超過10名特定對象非公開發行不超過16.18億股,募集資金不超過200億元,其中不超過100億元投入資本中介業務、40億元投入FICC(固定收益證券、貨幣及商品期貨)業務、40億元增資境內外子公司;按照募集規模和發行股數的上限計算,定增價為12.36元,而海通證券最新跌4.19%,報收10.28元,定增價格溢價近兩成。一季度末海通證券每股凈資產為10.35元。

上海一位基金經理向第一財經記者表示,現在定增融資的做法,更多按照是市場多日的平均價格發行,一般可以打九折左右,金額可以不募集滿。然而,按照目前價格低於凈資產賬面值融資的話,可能會有國有資產流失的嫌疑,因此如果海通證券這個融資要順利進行,很可能需要期待市場好轉才可能實現。

上海證券交易所與中證指數有限公司日前宣布,自6月11日起調整上證50、上證180、上證380等指數的樣本股,中證指數有限公司同時宣布調整滬深300、中證100、中證500、中證香港100等指數樣本股。本次樣本調整中,上證50指數更換5只股票,恒瑞醫藥、青島海爾等進入指數,海通證券、中國核電等被調出指數。

上述基金經理表示,海通證券被剔除出上證50指數,可能是因為有其他企業加入上證50指數的結果,50只成分股需要代表更多不同行業,未來互聯網等新經濟股逐步上市或者回歸後,金融股的權重也會逐步降低,而在6月初指數基金繼續被動減倉,那麽短期內對海通證券股價依然有一定影響。

申萬宏源表示,海通證券啟動定增計劃,夯實資本為向重資本業務轉型蓄勢。根據2017年報數據統計,公司凈資產和凈資本規模均排名行業第三,資本實力擴充有利於保持行業地位。從資金用途來看,傳統的重資本業務-信用中介業務,仍是資金的第一大投向,但值得註意的是公司擬投向FICC(固定收益證券、貨幣及商品期貨)業務不超過40億,表示公司未來將更多布局FICC業務,未來在獲得相關資格後,積極開展外匯交易、票據和原油期貨等業務。

證金增持券商倉位“浮虧”

不僅僅是海通證券,除了中信證券、華泰證券兩大龍頭股以外,其余大多數券商股都已經創出三年以來持續調整的歷史新低,就算是在2016-2017年的藍籌股牛市當中,券商股也沒有像樣的表現。而近年來證金公司等“國家隊”多次增持券商的倉位,也出現了一定浮虧。

一季度招商證券、華泰證券、東方證券都被證金公司大手筆增持一個百分點左右。從華泰證券來看,證金公司持股比例由去年四季末的4.02%上升至4.88%;從招商證券來看,證金公司持股比例由去年四季末的3.37%上升至4.51%;證金公司一季度增持東方證券,3月末持股比例由去年四季末的3.89%上升至4.90%。

另外,國泰君安、廣發證券等大券商也被證金公司增持,中小券商當中,國海證券、國元證券、東北證券、東興證券等情況也是如此。實際上,在去年第四季度證金公司已經開始加大了對於券商股的配置,對部分券商持股比例已經達到4.9%左右。另一方面,國元證券、興業證券這兩家有員工持股的券商,目前交易價格也已經遠低於員工持股計劃買入價。

華林證券財富管理中心私人業務部副總經理胡宇向第一財經記者表示,2008年和2013年的低點,都沒有券商股破凈的情況,而這次終於出現破凈。短期來看大盤調整壓力依然存在,全部A股市盈率的中位數還沒到底部,雖然平均值來看已經大約是歷史底部位置。

華泰證券分析師沈娟表示,2015年以來證券行業進入整頓規範周期,證券行業風控指引新規、覆蓋全業務鏈的監管政策等陸續出臺,嚴監管下行業洗牌加速。2017年六大券商(中信、國君、海通、招商、廣發、華泰)凈利潤集中度為47%,較2015年提升12個百分點。外資控股合資證券公司比例限制放寬至 51%,三年後將全面放開,同時加強股東資質管理。

過去兩年在行業整頓規範的周期下,重資本類業務承壓導致資產周轉率下降,監管層去杠桿的思路導致杠桿率維持較低水平。目前優質券商業務邊界正逐步拓寬,盈利來源漸多元,同時行業集中度提升,優質券商有望在業務存量博弈的環境下獲取更大的市場占有率,推動凈資產收益率持續提升。在當前金融監管的環境下杠桿率短期將保持穩定,但長期來隨著行業業務邊界拓寬、創新業務金融穩妥審慎發展周期,杠桿率將有較大的提升空間。

平安證券分析師陳雯認為,借鑒日本、韓國等國家證券行業對外開放的經驗,整體來看外資券商的進入對行業的整體影響十分有限,同時在財富管理、創新業務等外資券商具有優勢的領域可能出現新的機會與發展趨勢。預計未來上市券商業績仍將持續分化,龍頭券商的市占率有繼續提升的空間,在輕資產領域享受提前轉型優勢和集中度提升紅利,重資產領域以資本實力及資產負債管理能力打造核心競爭力,同時在創新業務等方面打造新的業務增長點,積極看好大型綜合性龍頭券商在市占率及競爭力提升的基礎上,享受更高的估值溢價。

海通證券新聞專區(related:0665)

1 : GS(14)@2011-04-28 22:42:44http://www.mpfinance.com/htm/Finance/20110427/News/ec_eca1.htm

內地第三大券商 海通擬港上市

集資料逾百億 市場揣測海通國際私有化

2 : GS(14)@2011-04-30 12:43:30

http://www.mpfinance.com/htm/Finance/20110430/News/ec_ecb1.htm

母公司上市 海通稱不會私有化

2011年4月30日

3 : GS(14)@2011-05-29 12:00:44

http://hk.apple.nextmedia.com/te ... 307&art_id=15294404

海通證券

委 5投行籌備上市

2011年05月29日

4 : idsdown(1658)@2011-08-02 23:32:41

十日內兩陷包銷門 海通證券無奈自掏12億

2011-08-02

http://www.21cbh.com/HTML/2011-8-2/wNMDcxXzM1NDMwNA.html

5 : onesee(1238)@2011-08-05 12:20:20

海通:最快第4季 薦首隻雙幣新股

2011年8月5日

http://www.mpfinance.com/htm/Finance/20110805/News/ec_ecj1.htm

6 : idsdown(1658)@2011-08-18 20:07:03

海通集合理財今年過半產品排名倒數

2011-08-18

http://www.21cbh.com/HTML/2011-8-18/2OMzE2XzM1ODI2OA.html

7 : cody9(14279)@2011-08-24 18:20:37

人做莊佢做莊同金利豊比差好多

8 : porteryau(2825)@2012-04-23 13:46:39

http://www.mpfinance.com/htm/Finance/20110430/News/ec_ecb1.htm

海通證券(6837)專區

1 : GS(14)@2011-11-24 21:38:38http://www.hkexnews.hk/reports/prelist/HTSCL-20111122-index_c.htm

初步招股書

2 : GS(14)@2011-11-25 15:29:17

http://www.hkexnews.hk/reports/p ... SCL-20111122-03.pdf

1. 無增長,預計賺31.4億人仔,好過6030

http://www.hkexnews.hk/reports/p ... SCL-20111122-12.pdf

2. 借殼上市後來香港上市,勁!

http://www.hkexnews.hk/reports/p ... SCL-20111122-14.pdf

3. 錢世政、莫明慧

http://www.hkexnews.hk/reports/p ... SCL-20111122-15.pdf

4. 82 億股

http://www.hkexnews.hk/reports/p ... SCL-20111122-19.pdf

http://www.hkexnews.hk/reports/p ... SCL-20111122-20.pdf

5. 德勤Audit...

財務差過6030少少,頭3季個數真是造出來咁

3 : greatsoup38(830)@2011-12-24 18:10:40

http://stock.hexun.com/2011-12-19/136452229.html

一位承銷團人士向《財經》記者強調,即使到了最後關頭,只要接近下限定價,訂單也足夠讓海通H股如期掛牌,「但是公司擔心市況不確定,上市後股價表現不好,覺得還是日後等機會再推」。

對於明年的資本市場環境或許更不穩定,捲土重來是否難度更高?該人士表示,「那總不會全年都不好,等一些中間的窗口吧。」

也有投行人士向《財經》記者分析,即使是低價,海通也應該先上市,「明年再發?不是不行,問題是什麼價位。捲土重來能提價的例子很少」。

...

對於在市況不好的時候上市,海通集團(600537,股吧)董事長及執行董事王開國在招股期間曾這樣公開解釋:「(市況不好時)錢比以前更值錢,若我們在港股2萬多點時上市,所有資產都很貴。但現在籌100多億元,可能比大牛市籌200多億元還值錢,因為資產價格都下跌了。」

...

相比之下,海通能向投資人講的故事,是一個中國券商的增長故事。可是經過多年的「教育」,海外投資者對中國概念公司的理解與以往大不一樣。

剛完成H股發行的中信證券(600030,股吧)副董事長殷可接受《財經》記者採訪時表示,進入2011年以來,由於境外投資者普遍預期中國經濟面臨結構性調整,加上近期國際市場對於中國的「銀行系統性風險」「地方融資平台困境」「會計造假」等問題進行炒作,中國企業海外IPO發行環境發生了大變化。

海外投資者針對中國相關企業投資已超過十年,對於中國經濟、行業生態、企業經營等方面已經有非常深刻的認識。相當多的對中國情況瞭解透徹的基金經理與分析員,在海外機構中扮演重要角色。因此,面對大量與中國相關的IPO項目,簡單的「中國增長故事」越來越難以打動海外投資者。

...

有基金經理坦言,「海通不是最大,增長不是最好,最慘的是,它趕在中信證券後面(上市),而中信證券在上市後沒多久就發了贏利警告,讓投資人對行業前景充滿了憂慮。」

...

一個顯而易見的負面影響是,海通作為券商的主業之一就是為企業包銷股份、上市融資等,但這一次卻連自己都沒能順利實現H股上市,不利於其行業聲譽。早在中信證券上市之前,中信內部人士就有這個說法,「自己賣股票的都上不了,往後還有人要光顧你嗎?」

不過,海通此次IPO所面臨的形勢與中信有很大差別。比如,在市場前景愈發不明朗的前提下,海通自始至終難以找到足夠多的基石投資者,這令投資者擔心上市後的股份供應太多。

據接近承銷團人士介紹,海通證券的香港子公司海通國際在這次上市案的角色不多,主要負責公開發售。海通國際的前身是名為大福證券的香港本地券商,在金融危機前被海通高價收購,原是最大的本地券商之一,零售網絡較廣,但參與大型上市案的經驗不多。

因此,海通此次上市主要通過其他外資投行進行銷售,海通本身參與度有限,這跟中信上市時,以子公司中信國際領軍的安排有明顯區別。

4 : greatsoup38(830)@2012-03-17 13:40:13

http://www.mpfinance.com/htm/Finance/20120317/News/ea_eaa2.htm

此外,內地第二大證券商海通證券(6837),去年底因新股市場大吹冷風,招股反應不理想下,要暫時擱置上市。不過,市傳公司眼見近期市場轉旺,決定重擧招股程序。消息人士透露,海通證券不需要再次到港交所進行上市聆訊,只需要補交相關文件便可,暫定4月進行推介。

5 : GS(14)@2012-03-24 15:22:27

http://www.hket.com/eti/article/ ... 07498cb1d61e-563826

港股表現積弱,原擬下周重啟招股的「百億級新股」海通證券(新上市編號︰06837),亦礙於近日股市突急轉直下而延後,待復活節後才啟動其130億元集資大計。

海通證券A股上周五公布全年業績後,市場消息指,承銷團已向港交所(00388)補回全年業績及相關文件,待時機啟動招股,惟昨日仍未決定時間。

外電引述知情人士透露,海通推遲上市大計,癥結在於未能吸引足夠的基礎投資者(cornerstone investor);公司本欲爭取最少50%至60%等重磅大戶認購,省略投資者推介程序。報道續稱,海通或需待大市氣氛喘穩,於4月中才重啟基金等申購。

承銷團補文件 伺機招股

海通原擬力爭最快於下周二至下周五(3月27日至30日)火速招股,4月12日掛牌,前晚(周四)終決定再施拖字訣。

海通上市被迫縮沙,業界歸咎於三大主因,包括︰市傳與機構等大戶因拗價而僵持,公司受制於先A後H難減價平賣。況且投資界指,需觀望下周四(3月29日)放榜的「一哥券商股」中信証券(06030)上市後首份全年業績,才決定會否在海通入飛。

其三,乃季結在即,基金對落注集資額大的重秤股較有保留,以免需預留彈藥,少了銀彈可再入市執平貨,令投資彈性驟失。

6 : greatsoup38(830)@2012-04-14 23:51:01

http://hk.apple.nextmedia.com/te ... 307&art_id=16244327

要求安排行「硬包銷」

初步銷售文件顯示,海通將發行 10億股新股,另有 1.5億股或 15%超額配售權,公司最快今日落實基礎投資者名單,並在下周二( 17日)開始公開招股及收飛,本月 20日定價, 27日掛牌。

與去年底上市時相比,海通今次的集資規模縮減約 15%,但由於 A股股價在這段時間已上漲不少,故初步招股價仍較去年底時高。去年底其 H股招股價介乎 9.38至 10.58元。若海通今次成功登陸,即屬今年目前為止本港最大規模的新股。

市況不穩,海通能否成功過關,有沒有基礎投資者最為關鍵。消息人士稱,公司目標是有 40%至 50%股份由基礎投資者及主要投資者( Anchor investors)認購,名單將於今日落實。但據基金界消息表示,截至昨日,投行都未有透露已簽訂任何基礎投資者。

市場消息指出,今次海通務求上市成功,已要求部份安排行要「硬包銷」,即使反應不理想,他們都要接貨。海通國際、摩根大通、瑞銀、瑞信、德銀、花旗、滙豐、野村、渣打、交銀國際及工銀國際等 11間券商,都是今次上市的主要承銷團。

7 : keten(25652)@2012-04-17 20:39:13

好貴

8 : greatsoup38(830)@2012-04-17 20:42:23

27倍真是高D,不過圍晒飛跌都難少少

9 : greatsoup38(830)@2012-04-17 20:43:05

SBI 同大新都認,本招股書又好厚

10 : keten(25652)@2012-04-17 20:45:50

你爬光了? !!!!

11 : greatsoup38(830)@2012-04-17 21:12:07

睇了兩次啦,12月拿過一次,索性睇數先

12 : greatsoup38(830)@2012-04-17 21:49:51

http://www.inv168.com/phpBB3/viewtopic.php?f=48&t=67284

文章由 精英大師 » 週二 4月 17日, 2012年 4:53 pm

咁既市都上到市,應該有D計,小注玩下!!

至於665就吾好啦,除了博私有化之外,無樣好!!

私有化機會.....6837曾經講話無意私有化665!!

13 : GS(14)@2012-04-18 22:27:42

http://www.hkexnews.hk/listedco/ ... 37_1325578/C121.pdf

KGI Finance

KGI Finance Ltd(「KGI Finance」)已同意按發售價認購30.0百萬美元可購買的H

股(向下調整至最接近每手400股H股的完整買賣單位)。假定發售價為10.83港元(本招

股書所載發售價範圍的中間值),KGI Finance將會認購的H股總數為21,512,000股,相

當於(i)緊隨全球發售完成後(假設全數行使超額配股權)約0.22%的已發行股份,或(ii)

緊隨全球發售完成後(假設超額配股權未獲行使)約0.23%的已發行股份。

KGI Finance為KGI Securities (Hong Kong) 集團(「KGI」)的全資子公司及投資機

構。KGI為一家專注於香港及亞太區市場的金融服務集團,其提供全面的投資產品與

服務功能平台,涵蓋證券、期貨及期權、資產管理、衍生工具、固定收益類產品、財

富管理及企業融資。十多年以來,KGI一直為香港最大的證券及期貨經紀行之一,其

擁有逾700名僱員,在香港設有七個營業部,在中國設有兩處代表處及在新加坡設有一

個營業部。

於認購H股後,KGI Finance將會透過公平磋商按一般商業條款向聯席賬簿管理

人之一香港上海滙豐銀行有限公司(「滙豐銀行」)籌措一年期貸款至多15.0百萬美元。

KGI Finance將予認購的所有H股將質押予滙豐銀行,作為上述追索權貸款的抵押品。

根據與滙豐銀行所訂立的融資協定,倘發生若干慣常違約事件,KGI Finance或須在

期限屆滿之前償還有關貸款;且已加入補充條款,以保證在滙豐銀行不時可能作出補

充抵押品催繳通知的情況下即時向其提供補充抵押品。此外,倘發生若干慣常違約事

件,滙豐銀行將有權於上市日期(包括該日)後隨時行使其於上述質押項下的H股中的

抵押品權益。

PAG

PAGAC Horseshoe Holding I SARL(「PAG」)已同意按發售價認購300.0百萬美元

可購買的H股(向下調整至最接近每手400股H股的完整買賣單位)。假定發售價為10.83

港元(本招股書所載發售價範圍的中間值),PAG將會認購的H股總數為215,121,600

股,相當於(i)緊隨全球發售完成後(假設全數行使超額配股權)約2.23%的已發行股

份,或(ii)緊隨全球發售完成後(假設超額配股權未獲行使)約2.27%的已發行股份。

PAG為一家於盧森堡註冊成立的私人有限公司,由PAG Asia I LP(一家於開曼

群島註冊的獲豁免有限合夥公司)間接全資擁有。PAG Asia I LP為一家由PAG Asia

Capital Limited(「PAG Capital」)及其聯屬公司管理的投資基金。PAG Capital為一家

私募股權公司,專注於中國及亞洲其他地區的投資。

為提供PAG認購H股所需的資金,PAG將從由工銀國際證券有限公司(包括其聯

屬人士為「ICBCIS」)安排的銀團取得一筆150百萬美元等額港元的中期貸款(對借款

人有追索權),貸款條件乃屬一般商業條款並經公平基準磋商。PAG認購的所有H股將

抵押予該筆貸款的貸款人。根據該融資的條件,在發生市場慣例的違約事件後,PAG

或須於貸款到期前償還貸款。自上市日期(包括該日)起任何時間,如發生一定的市場

慣例的違約事件,貸款人將有權執行所抵押的H股的擔保權益,惟貸款人與PAG同意

在上市日期後六個月內不行使抵押股份的執行權。

14 : GS(14)@2012-04-18 22:29:23

http://www.pagasia.com/

http://www.investide.cn/enterpri ... o?enterpriseId=5660

类似公司

企业名称 总部 所属行业 成立时间 事件数 资讯数

复星国际 上海 医药制剂

房地产

1992-01-01 24 110

金隅股份 北京 家居建材

房地产

2005-12-01 15 17

联想控股 北京 硬件

房地产

创业投资

1984-01-01 15 133

人和商业 黑龙江 房地产

1992-01-01 11 10

搜房网 北京 房地产

行业网站

1999-06-01 9 53

好邪啊

15 : GS(14)@2012-04-18 22:30:01

http://www.hket.com/eti/article/ ... 6edcae9933ff-222147

認購股份作抵押 6個月禁售

按海通招股書所示,PAG(全名︰Pacific Alliance Group)及凱基認購額的一半資金,分別跟工銀及滙豐貸款所得,並須將所認購的H股(最多約2.97億股)作抵押品(見表)。銀行有權於貸款違約時,執行該批股份的抵押權益。

海通基礎投資者中,以PAG的3億美元認購額最高。就是次融資安排的查詢,PAG並沒有評論。

按彭博社報道指,是次投資海通的PAG基金,去年7月成功募集17億美元,而公司資產逾70億美元。PAG主席單偉健,曾為私募基金TPG資深合夥人,現亦為中銀香港(02388)獨立非執行董事。

凱基鄺民彬︰無想過會被斬倉

凱基證券營運總裁鄺民彬形容,是次融資為正常安排,成為海通基礎投資者,是看好公司潛質,尤其於內地發展潛力,入股亦屬中長綫。至於為何不全以現有資金認購?「公司有考慮,希望可運用資金靈活點……(息率方面)也是有着數,才會有這樣安排。」

至於有關安排可會增加該股斬倉風險,令跌勢加劇,鄺民彬稱所涉金額並非極大,「無想過會被斬倉」。

接近海通人士則稱,融資安排為市場常見,今次於招股書披露,只是按交易所透露資金來源的要求。

另據了解,海通昨招股首日亦獲中投、GIC、中國人壽、平安保險,成為其主要投資者(Anchor Investor)。

業界︰正常安排 跌時雙重打擊

有市場人士指,基金看好股份願意成為基礎投資者,但未必即時有所需現金,又不願將手上持貨套現,故有類似安排亦屬正常。「可以話他們看好股價表現,所以肯博;但同時槓桿增,(股價)下跌時亦難免有雙重打擊。」

是次海通11名基礎投資者中,都已承諾6個月的禁售期。但基礎投資者以借貸入股,增加融資成本,禁售期完結時,恐增加其沽貨誘因。

海通昨首日招股,暫僅兩券商(見表)有發市,共借510萬孖展,子公司推全城最低孖展息0.68厘招徠。

撰文:張沛恆

16 : Clark0713(1453)@2012-04-20 22:08:30

定價 $10.6

http://www.hkexnews.hk/listedco/ ... TN20120420890_C.pdf

17 : GS(14)@2012-04-20 22:32:39

http://www.hket.com/eti/article/ ... 3eef92d20fb8-617540

定價約10.6元 較A股折讓15%

海通原招股價10.48元至11.18元,今次定價略偏下限,但跟去年底招股價上限10.58元相比,是次定價將略高;以12.29億股計,海通將可集資130.2億元。而佔招股95%的國際配售部分,亦早一日於昨日截止,意味海通於三日內已獲逾120億元的認購額。海通公開發售今日中午截止。

接近承銷團消息指,是次認購反應不俗,因為不少投資者看好A股短綫表現,及同業中信証券(06030)近日股價佳,而且海通較A股折讓,還比中信為高。

事實上,近日A股造好,內地券商股亦受惠急升。海通A股於16日(海通H股公布招股範圍當天)的20天平均價約11.63港元,經本周上升後,海通A股昨雖跌約2.1%,但折算仍達12.42港元。

以定價10.6元計,海通H股較其A股昨收市價折算12.42港元比較,折讓達14.65%。同業中信H股昨升2.9%,收報16.36元,其A股昨收13.29元人民幣,折算約16.36港元,AH同價。

快綫入富時 「往績」未見驚喜

另外,富時昨表示,海通將獲入快綫晉身旗下環球系列的指數,會於下周五(4月27日)掛牌日正式作公布,於5月7日生效。

富時發言人表示,海通有機會同時晉身5個主要指數(見表),但具體狀況需待一周後才公布。富時未有估計有多少基金需因此追貨,但指全球約3萬億美元(或23.4萬億港元)的資金採用富時旗下不同指數,當中約三分一為亞洲區內。市場估計,指數基金須動用逾千萬美元,吸納晉身富時指數的海通。

即時晉身MSCI指數 機會料微

過去一年有數隻新股,在掛牌前已獲指數公司「快綫」採納,當中或可解釋嘉能可(00805)掛牌後一周扭跌為升的表現(見表)。不過,新華保險(01336)及周大福(01929)上市時逢市況疲弱,對股價支持亦不大。

另一基金主要指標MSCI,有意見認為海通可即時晉身MSCI中國指數的機會不大,皆因規模更大的新華人壽(01336)亦未在上市後即時入圍。

18 : greatsoup38(830)@2012-04-28 00:19:03

http://www.hkexnews.hk/listedco/ ... N201204271470_C.pdf

項目報告期

年初至

報告期期末

本報告期比

上年同期增減

(%)

歸屬於上市公司股東的

淨利潤(元) 1,049,092,544.39 1,049,092,544.39 -11.48

基本每股收益(元╱ 股) 0.13 0.13 -7.14

扣除非經常性損益後的

基本每股收益(元╱ 股) 0.13 0.13 -7.14

稀釋每股收益(元╱ 股) 0.13 0.13 -7.14

加權平均淨資產收益率 (%) 2.30 2.30 減少

0.33個百分點

扣除非經常性損益後的

加權平均淨資產收益率 (%) 2.29 2.29 減少

0.31個百分點

19 : wilyty(1376)@2012-04-30 18:41:07

good for 6837 and 6030

《經濟通通訊社30日專訊》中國證監會今日在官方網站公布,滬深證券交易所和中國證券

登記結算公司宣布,降低A股交易的相關收費標準,總體降幅為25%。

調整後,滬深證券交易所的A股交易經手費將按照成交金額的0﹒0087%雙向收取;結

算公司上海分公司的A股交易過戶費將按照成交面額的0﹒0375%雙向收取。

..........優化證券交易所收費結構,滬深證券交易所將按照上市公司股本規模分檔收取上

市初費和上市年費,並對創業板公司實行減半收取。調整後的收費標準將於6月1日實施........

20 : GS(14)@2012-04-30 21:21:25

http://www.csrc.gov.cn/pub/newsi ... 20120430_209433.htm

A股交易相關收費大幅降低

中國證監會 www.csrc.gov.cn 時間:2012年04月30日 來源:

4月30日,滬深證券交易所和中國證券登記結算公司宣佈,降低A股交易的相關收費標準,總體降幅為25%。調整後,滬深證券交易所的A股交易經手費將按照成交金額的0.087‰雙向收取;結算公司上海分公司的A股交易過戶費將按照成交面額的0.375‰雙向收取。同時,為了優化證券交易所收費結構,滬深證券交易所將按照上市公司股本規模分檔收取上市初費和上市年費,並對創業板公司實行減半收取。調整後的收費標準將於6月1日實施。

證監會有關負責人表示,證券交易相關收費取之於市場、用之於市場,此前執行的收費標準是根據當時市場規模和環境確定的。通過這些年的發展,資本市場規模擴大,上市公司數量和股票成交量有了顯著增長,交易基礎設施得到較大改善,歷史遺留問題得到有效化解,為降低市場相關收費奠定了基礎。此次降低A股交易相關收費,預計年度總額會達到約30億元,將明顯降低市場交易成本,減輕投資者負擔,有利於資本市場持續健康發展。

下一步,降低信息披露成本等市場運行費用的措施也在研究之中。證監會將繼續推動證券交易所和登記結算機構不斷提高效率,降低成本,改善服務。

21 : GS(14)@2012-07-20 12:45:41

http://www.hkexnews.hk/listedco/ ... TN20120719617_C.pdf

一、 主要會計數據(合併且未經審計)

單位:人民幣萬元

項目2012年1-6月2011年1-6月

本期比上年

同期增減(%)

營業收入506,364.99 524,651.23 -3.49%

營業利潤279,316.37 305,188.51 -8.48%

利潤總額280,063.01 306,312.03 -8.57%

歸屬於上市公司

股東的淨利潤

202,551.59 223,478.06 -9.36%

項目

2012年

6月30日

2011年

12月31日

本期比上年

同期增減(%)

總資產11,535,750.77 9,887,637.67 16.67%

歸屬於上市公司

股東的淨資產

5,725,488.68 4,504,237.47 27.11%

二、 主要財務指標(合併且未經審計)

項目2012年1-6月2011年1-6月

本期比上年

同期增減(%)

基本每股收益

(元╱ 股)

0.23 0.27 -14.81%

加權平均淨資產

收益率(%)

4.07 4.92 -0.85

項目

2012年

6月30日

2011年

12月31日

本期比上年

同期增減(%)

歸屬於上市公司

股東的每股

淨資產(元╱ 股)

5.97 5.47 9.14%

22 : greatsoup38(830)@2012-07-23 17:08:44

http://big5.xinhuanet.com/gate/b ... 120720_3419194.html

7月20日證監會召開新聞通氣會,表示證監會將進一步降低交易手續費,具體方案正在研究20%。預計在9月1日前推出。降低費用要讓投資者直接受益。

證監會有關部門負責人表示,證監會對降低市場成本十分關注,自今年6月1日起證券交易所整體降低了A股市場收費標準,降幅為25%,期貨交易所降低了所有期貨交易品種的手續費,降幅30%左右。7月,經發改委和財政部批準,監管手續費降低了50%。今年內先後降低了交易手續費和監管手續費就是為了減輕投資者負擔,提振投資者信心,在此基礎上,證監會將進一步降低交易手續費,具體方案正在研究。預計在9月1日前推出。降低費用要讓投資者直接受益。

23 : GS(14)@2012-08-26 18:28:07

http://www.hkexnews.hk/listedco/ ... TN20120826051_C.pdf

1、 主要會計數據和財務指標

項目

2012年

1-6月

2011年

1-6月本期比上期

經營業績(人民幣千元) 增幅(%)

收入及其他收益5,846,734 5,953,082 -1.79%

所得稅前利潤2,800,630 3,063,120 -8.57%

期間利潤- 歸屬於本公司股東2,025,516 2,234,781 -9.36%

來自(用於)經營活動的現金淨額4,231,625 -3,213,355

每股計(人民幣元╱ 股) 增幅(%)

基本每股收益0.23 0.27 -14.81%

稀釋每股收益0.23 0.27 -14.81%

盈利能力指標(%) 增減

加權平均淨資產收益率(%) 4.07% 4.92% -0.85個百分點

項目

2012年

6月30日

2011年

12月31日

本期末比

上年期末

規模指標(人民幣千元) 增幅(%)

資產總額115,513,812 98,976,911 16.71%

負債總額56,607,279 52,366,269 8.10%

應付經紀業務客戶賬款35,343,997 38,013,807 -7.02%

歸屬於本公司股東權益57,254,887 45,042,375 27.11%

總股本(千股) 9,584,721 8,227,821 16.49%

增減

歸屬於本公司股東

每股淨資產(人民幣元╱ 股) 5.97 5.47 9.14%

資產負債率(%)1 27% 24% 3個百分點

24 : GS(14)@2012-08-26 18:30:01

盈利跌10%,至19.8億,超過400億可變現資產

25 : GS(14)@2012-08-26 18:31:06

扣除投資收入影響,實際賺5億左右,較上年減少60%

佣金及手續費收入

2012年上半年,本集團實現佣金及手續費收入28.23億元,同比減少23.48%。主要

是受資本市場行情影響,證券經紀業務交易量、佣金率均下降,境內證券經紀業務收

入下降所致。

但佣金及手續費收入的下降被期貨經紀業務手續費及佣金收入以及資產管理費收入的

增長所部份抵銷。

利息收入

2012年上半年,本集團實現利息收入14.48億元,同比增長20.09%。利息收入取得

增長主要是由於本集團的孖展融資及證券借貸業務的利息收入以及銀行存款利息收入

增加所致。

孖展融資及證券借貸業務的利息收入增加,主要由於報告期間本集團的孖展融資及證

券借貸業務開展迅速,平均孖展融資規模大幅增長;銀行存款利息收入增加主要由於

本公司繼續加強資金流動性管理,採取各種措施提高流動性資金收益率。

投資收益淨額

2012年上半年,本集團實現投資收益淨額14.86億元,同比增長49.00%。投資收益

淨額取得增長主要是以公允價值計量且其變動計入損益的金融工具公允價值變動增加

所致。

報告期間,以公允價值計量且其變動計入損益的金融工具公允價值變動為6.37億元,

主要是債券類投資公允價值上升所致。

26 : 自動波人(1313)@2012-08-27 01:58:17

個巿跌成咁,好在不斷有ipo圈錢

27 : 自動波人(1313)@2012-08-27 03:53:59

http://big5.ifeng.com/gate/big5/ ... 20824/6940843.shtml

券商弱市調整戰線:減薪裁員蔓延 加籌創新業務

“這個成交量再幹半年,全行業估計都回家了。”東方證券研究所的一位人士告訴本報。

走過了大盤跌逾2成、證券行業近三分之一虧損的2011年,2012年以來的券商們仍舊艱難度日。銀河證券統計顯示,截至7月底,2012 年日均股票交易額為1431 億元,市場交易活躍度處於近3 年較低水準。今年上半年,112家券商累計利潤僅有226.59億元,89家券商實現盈利,佔比79%。

依靠資本市場活躍度獲利的券商們,“瘦身”還在蔓延。

2011年,銀河證券挖角一流分析師的價碼是500萬元年薪,而僅僅過了一年,市場上已經無此行情。不僅如此,許多大型券商的前臺部門開始了減薪裁員。

在證券行業的“壞時光”中,券商們一邊在傳統業務上成本控制、收縮戰線,一邊又在行業變化的大機遇中力求擴張。

“瘦身”蔓延

2011年,中金公司策略分析師酈彬被宏源證券[16.48 -2.25% 股吧 研報]高薪挖角,並任命為首席策略分析師。如今,在酈彬加盟中信證券[10.76 -0.46% 股吧 研報]後,他在中金的原同事,有不少為了尋覓工作而赴宏源證券面試。

繼今年年初投行部門裁員約30人後,本報從中金內部人士處獲悉,或許還有一些前臺崗位將裁員。“以前中金的人打死也不會到小券商找工作吧。”宏源證券一位員工告訴本報。

券商的裁員潮相對於週邊市場來說,並未到來。但是,減薪潮確實已經讓業內人士感覺到了寒冬臨近。始自去年底的這次裁員減薪風波,涉及的券商已經由平安、中投等中小券商,逐步向申銀萬國[2.03 0.00%]、中金公司這樣的大型券商擴散。

記者獲悉,包括招商證券[9.95 -1.68% 股吧 研報]、國金證券[10.67 -2.11% 股吧 研報]等券商都已經開始了變相減薪。

國金證券2011年報凈利潤2.32億元,今年1-7月的數據,國金證券的凈利潤已經達到了2.19億元。即便在此情況下,國金證券的一些員工發現,他們的獎金變少了。“公司沒有明確提出減薪,但是因為行情不好,大家的獎金都少了。”國金證券的一位員工稱。

2011年初,很多券商提出了將會把自己研究所的人員規模擴大一倍,一年過去了,市場上再也沒有了這種聲音。

不僅研究所擴張停步,而且在券商設立輕型營業部的趨勢下,未來經紀業務對人員數量的需求也會減少。在一份《宏源證券西部地區聯合調研會議紀要》中顯示,西部證券[13.21 -1.05% 股吧 研報]方面表示,“監管層推進輕型營業部是希望券商能加大行業影響力,基本會成為複合型的網點。會在現在基礎上人員基本減半,行業成熟度已經夠了,將會降低券商的成本……”

根據中國證券業協會的統計,今年上半年,證券行業實現營業收入706.28億元,同比下滑5.96%;累計實現凈利潤226.59億元,同比下滑13.03%。虧損家數佔行業總數的比例由2011年中期的14%上升到今年中期的21%。

從目前已經披露2012年半年報的10家上市券商業績來看,除了東北、長江、興業等券商業績實現增長外,其餘大多出現業績下滑。其中,西部證券、招商證券、光大證券[11.04 -0.63% 股吧 研報]凈利潤同比分別下降55%、36%和26%。

戰線的收與擴

情況遠不如2003年糟糕,當年國元證券[10.34 -0.67% 股吧 研報]研究所被撤掉,震撼市場。而現在,許多券商的裁員減薪,被解讀為控製成本之舉。目前,除了華泰證券[8.58 -0.58% 股吧 研報]、東方證券等國資背景的券商尚未開始減薪外,大多數的券商已經開始了嚴格的成本控制。

海通證券[8.51 -0.82% 股吧 研報]一位高層曾經向記者預言,10年內國內最多剩下20家賣方研究所,因為留給前10名以外的賣方研究蛋糕已經越來越小。

在股票市場處於長熊市況中,券商賴以生存的傳統業務越來越失去以往的吸引力。以往帶來經紀業務和投行業務的研究所和投行部門,都成為這一輪減薪裁員的集中地。

根據中國證券業協會的統計,今年上半年,證券行業經紀業務凈收入同比下滑33.33%,投行業務凈收入同比下滑32.9%,資管和自營業務的凈收入同比上升。

勒緊“褲腰帶”的同時,券商們也在創新業務領域增加籌碼。

在券商創新大會之後,監管層的政策導向作用開始顯現。8月22日,證監會就修改《證券公司客戶資產管理業務試行辦法》及配套實施細則徵求意見。該辦法主要內容為取消限額特定資產管理計劃和定向資產管理雙10%的限制,豁免指數化集合計劃的雙10%及3%關聯交易投資限制,明確被動超標調整機制;允許對集合計劃份額根據風險收益特徵進行分級;適當允許集合計劃份額在投資者之間有條件轉讓;調整自有資金參與或退出集合計劃的規定;取消“集合計劃資產中的證券,不得用於回購”的限制;調整“關聯證券”的範圍,明確資產託管機構及其關聯方發行的證券,不屬於關聯證券。

而最為各方關注的則是報批制改備案制,在券業鬆綁後,券商們已經悄悄轉換了發力點。2011年,來自基金的分倉佣金費用較2010年的62億元減少了21%,對比依賴交易通道-機構佣金模式建立的前臺體系,已經受到了來自創新業務的挑戰。例如,在債券市場可能大發展的情況下,中信建投證券等券商都開始在該領域招兵買馬。

雖然已經開始減薪,但招商證券對下屬的招商期貨增資並未猶豫。招商證券8月14日公告,公司第四屆董事會第四次會議審議通過了對招商期貨有限公司增資1億元的議案。而兩年來,上市券商對旗下期貨公司的增資就超過了20億元,為了備戰相關的資產管理業務和境外期貨代理業務,控製成本的各家券商都沒有吝嗇。

在同業券商都在討論轉型的時候,一些上市券商的優勢開始顯現。近日,興業證券[9.13 -1.62% 股吧 研報]推出其再融資計劃,募集50億元人民幣擬投入資管、場外市場及融資融券業務。

業內普遍認為,對於轉融通開閘後的做空氛圍,許多券商仍然沒有準備好。德邦證券公司近期就轉融通開放後,進行了各部門的模擬,以尋找其中可能的獲利方式。而另一些券商,則已經開始探討雇傭可以寫出“空方”的報告的研究員。

28 : greatsoup38(830)@2012-10-31 21:49:21

http://www.hkexnews.hk/listedco/ ... TN20121029533_C.pdf

6837

靠炒股,實際業繽下降30%,至30億

報告期

(7-9月)

年初至報告期

期末(1-9月)

本報告期比

上年同期增減

(%)

歸屬於上市公司股東的

淨利潤(元) 414,808,793.49 2,440,324,656.46 -16.00

基本每股收益(元) 0.04 0.27 -33.33

扣除非經常性損益後的

基本每股收益(元) 0.03 0.26 -50.00

稀釋每股收益(元) 0.04 0.27 -33.33

加權平均淨資產收益率(%) 0.62 4.69 減少0.54個百分點

扣除非經常性損益後的

加權平均淨資產收益率(%) 0.52 4.49 減少0.61個百分點

29 : VA(33206)@2012-12-12 22:47:56

Haitong Securities Co., Ltd.: H

Key data

Articles

Officers

Overlaps

Advisers

Buybacks

Outstanding

CCASS

Total return

Compare returns

Raw prices

Events

Holdings

Changes

Concentration

Notes

Participants

Stock code

Listed

Last trade

Delisted

6837

27-Apr-2012

Participant: STANDARD CHARTERED BANK (HONG KONG) LTD

Holder info

CCASSID: C00039

Count

Holding date

Holding

Change

Stake

Issued shares

As at date

Value

Closing price

1

11-Dec-2012

208,010,540

8,121,430

13.9362%

1,492,590,000

30-Nov-2012

2,221,552,567

10.68

2

10-Dec-2012

199,889,110

948,170

13.3921%

1,492,590,000

30-Nov-2012

2,150,806,824

10.76

3

7-Dec-2012

198,940,940

7,767,540

13.3286%

1,492,590,000

30-Nov-2012

2,116,731,602

10.64

4

6-Dec-2012

191,173,400

233,360

12.8082%

1,492,590,000

30-Nov-2012

1,930,851,340

10.10

5

5-Dec-2012

190,940,040

17,521,930

12.7925%

1,492,590,000

30-Nov-2012

1,943,769,607

10.18

6

4-Dec-2012

173,418,110

14,939,732

11.6186%

1,492,590,000

30-Nov-2012

1,654,408,769

9.540

7

3-Dec-2012

158,478,378

670,030

10.6177%

1,492,590,000

30-Nov-2012

1,534,070,699

9.680

WHO IS SCB??????????????????????????????????????????????????????????????

http://www.webb-site.com/ccass/chistory.asp?issue=5491&part=466

30 : greatsoup38(830)@2012-12-12 22:58:16

上海商業,似是朋友多

31 : cambo(29079)@2013-01-01 11:55:27

so hot now

32 : VA(33206)@2013-02-06 19:36:16

海通證券(06837.HK)成國企指數新貴 剔出中興(00763.HK)

恆生指數有限公司宣布,國企指數成份股數目維持40隻,新加入海通證券(06837.HK),佔比重0.71%;同時剔除中興通訊(00763.HK),變動自2013年3月4日起生效。

33 : greatsoup38(830)@2013-02-06 22:28:45

32樓提及

海通證券(06837.HK)成國企指數新貴 剔出中興(00763.HK)

恆生指數有限公司宣布,國企指數成份股數目維持40隻,新加入海通證券(06837.HK),佔比重0.71%;同時剔除中興通訊(00763.HK),變動自2013年3月4日起生效。

http://www.hsi.com.hk/HSI-Net/st ... tice/20130206ca.pdf

下次請去恆指公司找找資料

34 : qt(2571)@2013-02-09 17:16:22

http://money.163.com/13/0208/09/8N6AEA8N002529IR.html

海通证券纳入国指 即遭基础投资者PAG减持

2013-02-08 09:05:48 来源: 阿思达克 有0人参与

快速发贴

恒生指数公司周三(6日)宣布,将海通证券(06837.HK)纳入国指成分股,当天即遭上市时的基础投资者太盟投资集团(PAG)透过瑞银配售8900万股。

据联交所数据披露,配股前PAG持有2.197亿股,减持股份占PAG持股41%。是次配售定价每股13.07元,较收市价折让3.5%。以海通新股定价10.6元计算,PAG持股9个月将回报23.3%。

35 : 屳家hihihi(35700)@2013-02-19 12:06:26

執呢隻當炒leverage左既a股etf

今年睇好上證

36 : greatsoup38(830)@2013-04-02 00:15:33

6837

37 : greatsoup38(830)@2013-04-02 00:24:16

盈利降17%,至33億,240億現金

38 : GS(14)@2013-07-17 01:18:29

都ok

39 : MrYeung(15476)@2013-08-03 16:00:01

6837

40 : GS(14)@2013-08-26 11:25:48

6837

盈利增30%,至7億,輕債

41 : greatsoup38(830)@2013-09-26 23:25:31

http://www.hkexnews.hk/listedco/ ... TN20130925553_C.pdf

6837

買恆信金融

42 : MrYeung(15476)@2013-09-27 20:06:00

http://www.eif.com.hk/EssenceWeb ... 6&dl=0&t=1380283446

6837

43 : Clark0713(1453)@2013-10-14 19:07:21

關於2013年9月份財務數據的公告

44 : GS(14)@2013-10-17 12:30:37

6837

45 : greatsoup38(830)@2013-10-17 23:49:48

發債

46 : greatsoup38(830)@2013-10-23 22:57:11

9億美元

47 : greatsoup38(830)@2013-10-30 00:41:59

盈利跳增

48 : greatsoup38(830)@2014-03-23 12:08:23

http://cn.reuters.com/article/industryNews/idCNL3S0MG2FG20140319

路透香港3月19日 - 湯森路透旗下基點報導,消息人士指出,恆信金融租賃有限公司邀請多家銀行,參加3月24日在香港為一筆1億美元兩年期境外定期貸款舉行的說明會。

渣打銀行負責安排此案。

恆信租賃上一次辦理境外貸款是在2012年9月,當時在香港取得一筆11.45億元人民幣(1.85億美元)三年半點心貸款。牽頭行為美銀美林、工銀亞洲及渣打銀行,固定利率5%。

去年5月恆信租賃由兩家銀行提供一筆8億元人民幣三年期境內定期貸款,4月時由五家銀行提供一筆30億元人民幣四年境內定期貸款。4月的貸款是以應收帳款為抵押,利率為中國人行基準利率的100%,按季償還。(完) (編譯 蔡美珍;審校 石冠蘭)

49 : greatsoup38(830)@2014-04-01 13:32:26

http://www.mpfinance.com/htm/finance/20140401/news/ww_ww5.htm

【明報專訊】海通證券(6837)公布資產負債率大升至50.19%,2012年僅32.5%,槓桿比率亦升至2.01倍。董事長王開國稱,集團槓桿比率較銀行及其他金融機構為低,去年槓桿放大,主因發行一筆120億元人民幣公司債,計劃今年5月後,再發行110億元人民幣的公司債,繼續擴大槓桿比率。他期望中國證監會可為券商打開更多負債渠道,以便券商提高資產收益率。另外,王表示各大券商紛紛開發網絡金融業務,該行亦正在尋找與網絡公司合作的機會。

50 : GS(14)@2014-04-10 17:11:20

6837

盈利上升220%,至18.2億,460億可變現資產

51 : GS(14)@2014-04-27 23:48:00

6837

52 : GS(14)@2014-04-27 23:48:20

http://jigou.21cbh.com/2014/4-24/5MMDAzMTZfMTE0NjQ5MA.html

21世纪经济报道 两融监管风暴中,业内流传影响最大的券商是海通证券(600837.SH)。

“上海辖区两融违规的券商并非只有海通证券一家,但上海证监局只处罚海通证券,是因为有位客户状告海通证券两融违规。”一家大型券商两融人士向21世纪经纪报道记者透露。

另外一家券商风控人员透露,“海通证券有位客户的融资账户跌到平仓线,但海通没及时平仓,导致亏损扩大。客户就以违反两融规定状告海通证券,最后海通证券以公司名义赔了2000万元给客户。”

有两位大型券商人士亦向记者证实听到客户状告海通证券的消息。

“客户的账户跌到130%最低维持担保比例时,客户说账户亏损比较多,要求暂缓一段时间,不要强行平仓。没想到,客户亏损扩大,就对海通证券倒打一耙,状告海通证券两融操作违规。”一位非上市券商人士透露。

按沪深交易所有关两融的规定,客户信用账户的维持担保比例低至130%时,客户必须在两个交易日追加担保物至150%的维持担保比例,否则券商就强行平仓。

但实际操作时,若客户账户处亏损状态,他们通常会要求券商在强平线上网开一面,暂不平仓。

“客户的账户亏损较多,会提出暂不平仓的要求。券商看到客户没赚钱,也不忍心强平。”一位券商人士注意到,有些券商的信用账户的维持担保比例低于130%却未平仓的现象。

在业内看来,客户账户达平仓线时,券商未按规定进行强行平仓的做法,对客户而言是一把双刃剑。

“如果客户融资的股票上涨,客户与券商的合作会很愉快。但也可能亏损扩大,对客户反而是一种伤害。这时,券商就存在一种风险,客户有可能反过来指责券商违规。”一位两融业务人士说。

“根据两融的现有法规,客户账户达平仓线但券商未及时平仓,就属券商违规。如客户跟券商打官司,券商很难赢。”前述两融人士指出。

据业内人士介绍,因两融违规被客户状告一事,海通证券融资融券部的两位负责人均被追责。

“海通证券融资融券部的总经理朱维宝已经不管这个部门,换成分管其他业务,副总经理刘爱华也被降了一级。”一位知情人士称。

海通证券融资融券部一位内部人士向21世纪经济报道记者证实,朱维宝的确已不分管两融业务。但至于更换原因,他并未透露。

而关于海通证券赔偿客户2000万元及融资融券部更换负责人一事,21世纪经纪报道记者多次致电海通证券媒体联系人舒芸芸,但电话一直没有被接听,发送的相关求证短信,亦未获回应。

海通证券没有正面回应,但一些细节或表明这并非空穴来风。

3月31日,上海证监局在《关于对海通证券股份有限公司采取出具警示函措施的决定》中指出,海通证券未按规定对维持担保比例下跌至平仓线的4名融资融券客户及时采取平仓措施,违反了《证券公司监督管理条例》第五十四条、《证券公司融资融券业务管理办法》第二十五条的有关规定。

上海证监局在警示函中提到,“你公司对上述问题已进行了整改,对相关人员进行了内部责任追究,且因自纠及时未造成严重后果。”

53 : greatsoup38(830)@2014-04-30 01:36:23

earning fall

54 : GS(14)@2014-05-24 00:40:38

6837

55 : greatsoup38(830)@2014-07-18 18:07:35

little growth

56 : GS(14)@2014-09-14 03:03:19

發債

57 : GS(14)@2014-09-25 00:34:26

盈利降20%,至5.7億,180億可變現資產

58 : GS(14)@2014-10-21 16:53:44

港股通

59 : GS(14)@2014-10-30 00:23:31

買Japan Invest

60 : GS(14)@2014-12-05 18:08:06

http://www.mpfinance.com/htm/finance/20141205/news/ea_eaa5.htm

海通擬38億購葡第二大銀行

2014年12月5日

【明報專訊】中國資本計劃殺入葡萄牙銀行業,海通證券(6837)昨日收市後公布,計劃購買葡萄牙第二大銀行聖靈銀行(BESI),目前正與聖靈銀行母公司Novo Bano磋商中,據葡萄牙媒體Diario Economico引述消息稱,作價將達4億歐元(約38.2億港元)。海通證券昨日停牌前微升0.2%至17.06元。

促進業務國際化

海通證券表示,聖靈銀行於葡萄牙及國際多個領域提供不同金融產品及服務,例如企業融資、資本市場、項目融資、併購融資、私募股權及資產管理等,相信收購聖靈銀行將促進本公司業務策略國際化,以及拓展其地域覆蓋。海通昨日同時公布,11月份錄得純利7.33億元人民幣。

聖靈銀行上半年虧343億

公告亦提到,買賣聖靈銀行的協議,須先經過葡萄牙央行批准,其後亦有歐盟相關機構、競爭監管機構及中國有關監管機關等。

聖靈銀行上半年虧損達36 億歐元(約343億港元),亦為旗下分公司壞帳撥備42.5 億歐元(約406億港元),令銀行一級資本比率降至5%,低於監管機構的要求7%。

61 : greatsoup38(830)@2014-12-09 01:23:31

買聖靈銀行

62 : greatsoup38(830)@2014-12-21 23:09:47

印H股食銀行

63 : GS(14)@2014-12-23 12:32:51

http://www.mpfinance.com/htm/finance/20141223/news/ec_ech1.htm

【明報專訊】海通證券(6837)為配合擴大融資融券業務,趁股價炒高之際向大戶伸手配售H股,接貨者除海峽資本、史玉柱、新華人壽(1336)及英國基金Marshall Wace等著名投資者外,更包括兩家知名度甚低的本港基金鼎勝及及睿豐,據了解兩家機構頗有淵源,睿豐多名負責人更曾出自鼎勝,兩家基金合共接貨逾110億元,超過今次配售的1/3。

今次參與海通配股的機構投資者,全部來頭不小。接貨價每股15.62元,但是項巨額配售,則需得到股東及兩地監管機構批准,才能夠予以落實。若未能夠趕及達到於明年6月30日前落實交易等條件,認購配售股份的協議將告終止。

每股15.62元 承配人來頭大

是次接貨的機構投資者中,其中一間名叫Amtd Special Holdings,與長實(0001)有份投資的財務策劃公司尚乘(AMTD)的名家相若。本報曾經致電長實及尚乘方面查詢求證,但是尚乘方面稱需要進一步翻查資料才能夠確定。尚乘旗下的AMTD證券及財富管理業務部總經理鄧聲興則稱,未有聽聞過公司會認購海通的股份。

至於有份參與海通今次配股的鼎勝及睿豐,接貨金額合共約112.44億元,相當於已擴大後H股股本超過21%,亦等於整體擴大後股本6.26%,份量並不少。

科大助理教授任鼎勝高層

根據海通公告,鼎勝資產管理早於2004年成立。該行本身來頭不小,專門替身家數以十億元計港元的家族、機構投資者及高淨值人士服務。該行的高層如陳令曾任香港科技大學金融系助理教授而有一定知名度。鼎勝本身除了幫大戶理財之外,包括陳令紘在內,亦有份出任上市投資公司鼎立資本(0356)的董事職務。

鼎勝業務代表 過檔睿豐

鼎勝的業務代表之一蘇駿則於今年8月離職,並且於同月過檔至同樣有份參與海通今次配售的睿豐資產管理(香港)任職。因此鼎勝與睿豐有人脈關係不多不少曾有一定聯繫。睿豐同系公司Insight HK則於10月17日,才獲上市投資公司首都創投(2324)委任為投資經理,維時兩年。據首都創投所指,Insight HK於2013年11月才成立,其選擇Insight HK作為投資經理,主要看中後者在中國地區及資產管理方面經驗豐富。

明報記者 陳偉燊

64 : greatsoup38(830)@2014-12-28 14:30:21

2014-12-24 HJ

配售方式有別 中鐵建海通證券各自精采

中鐵建(01186)配售A 股集資約100 億元人民幣,海通證券(06837)則配售H 股集資約300 億港元,兩股均有A股及H股上市,由董事會選擇,但配售方式有別,中鐵建A股停牌多天後公布,海通證券並無停牌,於收市後公布詳情。

中鐵建配售13.8億股A股予不超過10名特定投資者,於中證監核准後6個月內執行發行,定價將不低於7.2元人民幣,即較基準日前20個交易日均價90%。

而停牌前售價為9.79元,定價折讓是26.45%,而最終定價則在上述基礎上,根據投資者申購報價情況按總價格優先等原則與承銷商協商確定。該等認購的投資者,於認購股份後禁售期為12個月。

中鐵建於復牌後A 股連續漲停,至22 日已升至13.92 元人民幣,已較於新定價7.2 元高出91.8%,H股並無配售,亦持續上升至9.71 元,但仍較A 股折讓43%。目前配售仍待中證監、上交所及股東批准。

海通證券配售H股19.17億股,每股作價15.62港元,較公布前股價18.6 元折讓16.02%,較前30 個交易日平均收市價16.44元折讓5%。配售尚待股東、中證監及聯交所批准,將於聯交所批准第五日或與承配人協商的其他日期。於公布配售時,已與七名承配人訂立認購協議,此配售約達300億港元,規模龐大,亦佔已發行H股128%或擴大股本後H股的56.22%,配售後,H股佔股本比率由15.56%升至29.64%。

海通可酌情調整發行價

海通可酌情調整發行價,如完成先決條件前30日H股平均收市價較參考價16.44元變動20%或以上,海通有權將發行價上調或下調不超過1.56 元,但將不低於15.36 元(此為公布前5 日平均價19.2 元的折讓20%)。如先決條件未能於明年6月底前達成,認購協議將予終止,如先決條件最後一項(聯交所批准上市)前30日平均收市價較參考16.44元低40%或以上(即跌至9.86元以下),承配人有權終止認購,但須向海通支付相當於認購價1%,即相當於每股0.1562 元,如發展至此,海通的收入約為3億港元,但未提及包銷費用。另一方面,海通的認購股價並無禁售期規定。

配售A股及H股,就上述兩公司而言,仍待相當時間才能完成,但配售價大致已定,不過A股的未訂立認購協議,至少於兩個月「走棧」,A 股認購者到時可參考市價再行認購。

而海通的配售H股,認購者已協議,現時訂約要看好約兩個月後的股價。但海通亦設有折讓辦法,如屆時股價大跌,認購者只是損失1%。

中鐵建集資,其中用於BT 項目約59 億元人民幣,用於BOT 項目12 億元,其餘28 億元用於償還債項及補充流動資金,一般評論認為有利於借貸比率的降低,對業績貢獻反而不大。但一帶一路的計劃,以及中央大事推銷鐵路,成為推動股價的理由,H 股無配售,亦被帶起。

海通證券的集資,約60% 用於發展融資融券業務,約為180億港元,證券業務內地當旺,融資融券業務尤甚,對業績應有相當幫助,可以看好來年業績,甚至有相當增長,目前P?E 偏高,但增長強勁。配售已獲七名機構性投資者協議,代表有300億港元看好,但表現較為反覆,畢竟仍以A股整體表現而定。

戴兆

65 : GS(14)@2015-01-20 00:57:13

麻煩啦

66 : greatsoup38(830)@2015-01-23 00:24:10

好勁

67 : GS(14)@2015-01-27 15:54:12

http://www.mpfinance.com/htm/finance/20150127/news/eb_ebc1.htm

海通欲聘渣打被裁員工

2015年1月27日

【明報專訊】這邊廂渣打(2888)削人手及傳里昂裁員,另一邊廂海通國際(0665)欲趁機向這些金融機構被裁員工拋出橄欖枝。海通國際副董事長兼首席執行官林涌表示,被外國金融巨頭解僱的精英恰恰為海通所需。如果他們條件優秀,海通將可提供100個空缺;林涌又指出,集團幾乎對市場上所有的金融專業人才都感興趣,也非常積極招攬人才。

海通國際發言人則指出,去年公司共招聘20多人,目前共有約120名員工,涉及企業融資、資產管理、固定收益、貨幣和商品、結構性融資和股票衍生品等業務。

傳基金股東逼撤換冼博德

至於會削減香港100名員工的渣打,外電昨日報道稱,兩大股東淡馬錫和安本資本管理,要求渣打主席莊貝思於數月內更換行政總裁冼博德,否則會要求莊貝思落台。英國《金融時報》報道亦引述消息人士指出,渣打已經聘請獵頭公司物色新行政總裁,預計最快在下個月就會公布計劃內容,亦不排除會留待3月4日,集團公布全年業績時一併公布行政總裁一職的新變動。

冼博德自2006年出任渣打集團行政總裁,但渣打近年業績不理想被股東怪責,或因此成為他離職的導火線。

68 : greatsoup38(830)@2015-03-30 12:29:41

盈利增80%,至70億,重債

69 : GS(14)@2015-04-12 16:09:53

盈利降5%,至16億,重債

70 : passby(15493)@2015-04-12 21:01:29

盈利增80%,至70億,重債

盈利降5%,至16億,重債

=.=

71 : greatsoup38(830)@2015-04-12 21:11:51

passby在69樓提及

盈利增80%,至70億,重債

盈利降5%,至16億,重債

=.=

上面是計算利息,下面不計算

72 : GS(14)@2015-04-14 02:27:27

bonds

73 : GS(14)@2015-04-14 02:35:11

6837等認購8325 CB

74 : GS(14)@2015-04-16 09:36:03

670m USD bonds

75 : GS(14)@2015-07-09 23:14:55

勁賺接近100億

76 : greatsoup38(830)@2015-07-19 00:06:41

盈喜

77 : SYSTEM(-101)@2015-08-31 02:18:46

greatsoup38所發的貼子已被greatsoup38(管理組:1) 刪除了。(原因:廣告) 存檔ID:342

78 : greatsoup38(830)@2015-09-01 12:34:32

盈利增1倍,至12億,重債

79 : greatsoup38(830)@2015-09-03 23:14:35

查緊

80 : greatsoup38(830)@2015-09-13 11:41:02

被罰

81 : GS(14)@2015-09-19 19:32:45

http://www.mpfinance.com/htm/finance/20150918/news/ec_ecj1.htm

微博

寄給朋友

Bookmark

友善列印

海通證券十大股東 中央匯金上榜

2015年9月18日

【明報專訊】海通證券(6837)通告顯示,自7月8日大跌市至9月14日以來,該公司前十名股東持股變動情,除獲中證金公司增持,其持股量由3.58%增至4.44%外,中國工商銀行託管的有槓桿成分的投資基金由原本持股2.09%,位列第7大股東,但在新名單上已不見蹤影。公告顯示,截至9月14日,第二大股東中國證券金融股份(證金公司)持股量為4.44%,而截至7月8日時其持股量為3.58%。另外,兩個月前並不在前十名股東名單中的中央匯金,則以持股1.26%躋身海通證券第十名大股東。

工商銀行託管基金不見蹤影

至於工商銀行託管的「申萬菱信中證申萬證券行業指數分級證券投資基金」,在7月8日時仍持股2.09%,但最新已經不在新的十大股東名單上。資料顯示,該基金雖然是股票指數基金,但採用基金份額分級結構設計,其中A份額風險低,預期收益亦低,而B份額採用槓桿方式投資,收益較高,風險亦較高。

內地股災風暴後,證監會曾於7月指示,6個月內上市公司控股股東和持股5%以上股東及董事、監事、高級管理人員不得通過二級市場減持公司股份。

82 : GS(14)@2015-10-30 00:42:03

http://www.mpfinance.com/htm/finance/20151029/news/ww_wwb1.htm

海通第三季少賺56%

2015年10月29日

【明報專訊】海通證券(6837)公布第三季業績,收入按年增長7%至47.9億元人民幣,但因營業支出大幅增加1.13倍至37.3億元,主要是其業務及管理費及資產減值損失增加所致,淨利潤按年大跌56%至9.1億元。

83 : greatsoup38(830)@2015-11-30 00:30:03

麻煩野

84 : greatsoup38(830)@2015-12-01 01:51:28

http://www.mpfinance.com/htm/finance/20151130/news/ec_ece1.htm

【明報專訊】近期牽涉多宗負面消息的內地券商龍頭中信証券(6030),以及海通證券(6837)和國信證券昨日一同澄清,上周遭中證監立案調查,只是關於融資融券業務。同時,中國證券業協會昨日解釋,中證監叫停「收益互換」,僅限於融資類收益互換,目前存量未完結規模約785億元(人民幣,下同)。

中信証券、海通證券和在深圳上市的國信證券分別在上週四和上週五公告,收到中證監調查通知書,被正式立案調查。繼半數管理層被調查,董事長王東明「被退休」後,信証上周再被指上半財年,利益互換業務規模虛增逾1.06萬億元,儘管信証已即時澄清,數據誤差是由於系統升級,但仍使市場聯想到信証被查,是否與利益互換存在違法違規問題有關。

信証昨日分別在上海及香港發公告澄清,指經核實,中証監調查範圍是該公司在融資融券業務開展過程中,存在違反《證券公司監督管理條例》第八十四條「未按照規定與客戶簽訂業務合同」的規定之嫌。至於海通及國信,其解釋也與信証大致相同。

中證監上周五確認有關券商「收益互換遭叫停」,昨日,中證協做出詳細解釋, 指「叫停」僅限於融資類收益互換,停止新增,而存量可以繼續履行、但不延期,目前存量未完結規模約785億元。

85 : GS(14)@2015-12-24 02:16:11

http://www.mpfinance.com/htm/finance/20151223/news/ww_ww2.htm

海通證券停止股份回購計劃

2015年12月23日

【明報專訊】海通證券(6837)發布公告稱,由於債權人所要求額外擔保將影響到公司正常運營,公司決定停止實施此前提出的股份回購計劃。海通證券表示,由於部分債券持有人要求,若公司回購股份,則需對債券另行增加擔保措施。由於公司境內外發行債券規模較大,達660億元人民幣,故此舉或影響海通證券正常經營和資產流動性,並影響公司國際信用評級,不符合股東利益。

86 : greatsoup38(830)@2016-01-28 20:48:03

預增

87 : greatsoup38(830)@2016-01-28 20:48:38

105%

88 : qt(2571)@2016-01-30 19:34:30

http://cn.reuters.com/article/idCNL3S15D2H3

路透基點:海通國際證券重返聯貸市場,籌辦80億港元貸款--TRLPC

路透香港1月29日- 湯森路透旗下基點報導,消息人士稱,海通國際證券集團重返聯貸市場,籌辦80億港元(10億美元)三年期貸款。 七個月前,海通簽署了一筆40億港元三年期子彈式貸款。

中銀香港、交通銀行香港分行、招商銀行香港分行、匯豐銀行、工銀亞洲、上海浦東發展銀行香港分行、渣打銀行香港分行以及永隆銀行擔任牽頭行兼簿記行。 匯豐還擔任額度代理行。

貸款分為A和B兩部分,A部分為24億港元子彈式定期貸款,B部分為56

億港元循環信貸。 本案週三進入一般銀團階段。

貸款利率為較香港銀行同業拆息(Hibor)加碼190個基點。 銀行受邀按照比例參貸:

承貸3.5億港元或以上的銀行,取得綜合收益205個基點及高級主辦行頭銜,其中管理費45個基點;承貸2.5-3.4億港元者,綜合收益200個基點,享主辦行頭銜,費用30個基點;承貸1.5-2.4億港元者,綜合收益195個基點,享安排行頭銜,費用15個基點。

B部分循環貸款動用比例若達50%或以上,則有40個基點的承諾費;若低於50%,則有50個基點的承諾費。

財務條款包括最低合併有形資產淨值達到150億港元。 另外,借款人的合併債務淨額不得超過合併有形資產淨值的150%,合併未計利息、稅項、折舊及攤銷之利潤(EBITDA)不得低於合併融資費用的1.5倍。

貸款將用於2013年5月取得的一筆30億港元三年期循環信貸的再融資,以及用於運營資本。 銀行回覆期限截止至2月29日,預定3月中旬簽約。

匯豐和渣打是2013年貸款案的牽頭行兼簿記行,該筆貸款最高綜合收益220個基點,利率較Hibor加碼200個基點。

借款人2015年6月完成一筆40億港元三年期子彈式貸款。 牽頭行兼簿記行為中銀香港、交通銀行香港分行、匯豐、工銀亞洲及華僑永亨銀行。

貸款最高綜合收益210個基點,利率為Hibor加碼180個基點。 (完)

89 : greatsoup38(830)@2016-01-30 22:15:21

在在需財

90 : greatsoup38(830)@2016-04-02 18:49:45

盈利增6%,至17億,輕債

91 : greatsoup38(830)@2016-04-04 16:35:04

發債

92 : GS(14)@2016-08-01 04:32:17

發債

93 : GS(14)@2016-08-31 03:02:34

轉虧4億,重債

94 : GS(14)@2016-08-31 03:02:34

轉虧4億,重債

95 : GS(14)@2017-01-24 19:24:54

bad

96 : GS(14)@2017-04-09 13:37:16

轉虧62億,重債

97 : greatsoup38(830)@2017-05-25 07:57:23

關於收到中國證監會行政處罰事先告知書的公告

98 : GS(14)@2017-06-25 15:55:42

建議海通恒信國際租賃股份有限公司境外上市

中國證券監督管理委員會受理申請材料

茲提述海通證券股份有限公司(「本公司」)日期為二零一七年三月二十九日及二

零一七年六月六日的公告以及日期為二零一七年五月十六日致本公司股東的通函

(「通函」),內容有關(其中包括)就建議本公司全資附屬公司,前稱海通恒信國際

租賃有限公司的海通恒信國際租賃股份有限公司(「海通恒信」),分拆並於香港聯

合交易所有限公司(「聯交所」)主板獨立上市(「建議分拆上市」)。除文義另有所

指外,通函所界定詞彙在本公告中具有相同涵義。

本公司董事會(「董事會」)欣然宣佈,海通恒信收到中國證券監督管理委員會

(「中國證監會」)行政許可申請受理通知書(171138號)。中國證監會對海通恒信

建議在聯交所上市的行政許可申請(「申請」)材料進行了審查,認為該材料齊全,

符合法定形式,決定對申請予以受理。

本公司股東及潛在投資者務請留意,建議分拆上市能否進行取決於聯交所及其他

有關監管機構批准、董事會及海通恒信董事會的最終決定、市場狀況及其他因

素。因此,建議分拆上市會否進行及何時進行均無保證。本公司股東及潛在投資

者買賣本公司證券時務請審慎行事。任何人士如對本身處境或所應採取的行動有

疑問,敬請諮詢各自的專業顧問。

99 : GS(14)@2017-10-17 00:06:22

329 同 6837 做回報掉期

100 : GS(14)@2018-01-27 11:07:39

少許增長

101 : GS(14)@2018-04-27 10:59:17

董事會欣然宣佈,於2018年4月26日,董事會已批准建議根據一般性授權非公

開發行A股,據此,本公司將向不超過十名(含十名)的特定對象發行不超過

1,618,426,236股A股,預計募集資金總額不超過人民幣200億元。

102 : GS(14)@2018-06-05 19:13:29

952 buy 6837

103 : GS(14)@2018-08-30 03:08:50

虧,重債

104 : GS(14)@2019-01-20 03:22:53

一、 2018年度主要財務數據和指標(合併口徑)

幣種:人民幣 單位:萬元

項目 本報告期 上年同期

增減變動

幅度(%)

營業收入 2,385,892.71 2,822,166.72 -15.46

營業利潤 721,326.38 1,228,708.44 -41.29

利潤總額 764,285.34 1,288,939.70 -40.70

歸屬於上市公司股東的淨利潤 521,274.54 861,842.33 -39.52

歸屬於上市公司股東的扣除非

經常性損益的淨利潤 478,102.62 809,580.68 -40.94

基本每股收益(元╱股) 0.45 0.75 -40.00

加權平均淨資產收益率(%)

4.43 7.56

下降3.13個

百分點

105 : GS(14)@2019-02-24 18:39:23

分拆進展

106 : GS(14)@2019-05-21 09:51:59

分拆

107 : (733)@2019-05-26 20:32:32

海通證券股份有限公司(「本公司」)董事會(「董事會」)宣佈,根據全球發售將予

發行的海通恆信H股股份(「海通恆信發售H股股份」)最終發售價已定為每股海通

恆信發售H股股份1.88港元(不包括經紀佣金、香港證監會交易徵費及香港聯交

所交易費)。

Next Page