- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

細看太陽能發電1:漁光互補加大經濟效益,但效益仍然不理想 stockbisque

http://stockbisque.wordpress.com/2013/02/25/%E5%A4%AA%E9%99%BD%E8%83%BD%E7%99%BC%E9%9B%BB1%EF%BC%9A%E6%BC%81%E5%85%89%E4%BA%92%E8%A3%9C%E5%8A%A0%E5%A4%A7%E6%95%88%E7%9B%8A%EF%BC%8C%E4%BD%86%E4%BB%8D%E7%84%B6%E4%B8%8D%E7%90%86%E6%83%B3/過往由於太陽能發電技術不算太成熟,所以筆者一向不太留意。以前的太陽能發電項目多在偏遠山區、海邊或屋頂,不過最近看到不少”漁光互補” 太陽能發電項目的報道。所謂”漁光互補”就是水面上開發太陽能發電,而水面下養魚、蟹等漁業產品。

背景

以下介紹蘇州及中國第一個 “漁光互補”太陽能發電項目。該項目屬於中國電力投資集團公司(非香港上市公司,以下簡稱”中電投“),第一期20MW投資5億元(全部建成後有200MW,總投資40億元),已在2011年12月底並網發電。項目位於江蘇省建湖縣建陽鎮[google map]的盪灘區。以筆者理解 “盪灘”即蘆葦/雜草盪漾的灘塗、河川或沼澤等地區;現在那些濕地大部分已變成魚塘或水田。建陽鎮有7萬畝耕地及4萬畝蕩灘水面,過往以農業為主要經濟支柱,但隨著城鄉一體化加速推進引來一些新產業,新能源顯目就是其一。

“漁光互補”的營運模式

多晶硅太陽能板安裝在塘深 1.8 米高的支架上,太陽能板大約遮擋了魚塘二、三成面積的陽光。太陽能板在發電的同時會供電給漁戶的氧氣泵為水下的魚類增加氧氣。

水面下以混養模式養殖魚類,所謂混養模式就是同時養殖喜歡陽光的沙塘鱧與不喜歡陽光魚產(如:螃蟹、龍蝦、泥鰍、黃蟮)。建陽鎮太陽能發電場所在地也是沙塘鱧研發中心,據說,沙塘鱧肉質鮮美、優質食用魚類,所以是該鎮日後的重點發展項目。據介紹,過去該鎮養一般家魚,每畝收益不過五、六千元,現在有省級專家指導高效養殖,每畝綜合收益至少一萬二千元以上。太陽能發電項目總佔地 1,000 畝,其中魚塘/蟹塘佔700 畝,不計電企所附魚塘租金,單以魚產每年的增值也差不多4百多萬元(每畝$6,000 x 700畝)。此外,在養殖魚類的基礎上,漁戶打算日後發展休閒垂釣、採摘、水產美食等服務產業而帶動經濟。

說回太陽能項目,相對沿海地區,在內陸建太陽能項目的好處有

1. 同一緯度,內陸日照時間多於沿海地區

2. 沿海空氣品質差,鹽濕成分對發電構件侵蝕大;同時,沿海的生態資源約束因素日益增多。

項目經濟效益

綜合中電投及網上資料,平均每天可發電7萬度(KWh),單日最高可發電13萬度,年平均上網發電量約2,541萬度。基於以上資料筆者推測全年平均每日利用小時約為3.61小時(唔知算好定算差??)。

蘇州光伏每千瓦時上網電價為1.3元(至2015年,蘇州省補貼每年遞減0.05元)及假設沒有任何支出、魚塘租金、折舊、稅項(當然這些假設是沒有能發生的)及其它額外收入(如CDM),項目每年回報率大概6.61%。如果筆者沒有計錯數,回報真的不吸引。

不過,如果計入漁戶收入的增加,條數又唔同了,不過項目回報率大約都是額外增加約1%。建陽鎮的太陽能發電項目投資會帶動當地的太陽能產業發展及對當地經濟產生multiplier effect(乘數效應) ,但這些較難量化計入項目效益內。表面來看,漁戶們或當地社區比電企業更受惠於漁光互補這個經營模式。

總結

漁光互補太陽能發電項目加大經濟效益,但效益仍然然不理想。不過作為減排、環保項目,太陽能發電有它的生產空間,問題是當局會否加大補貼及太陽能發電成本下降空間又多大。

細看太陽能發電2:太陽能發電成本下跌只造就電企微利 stockbisque

http://stockbisque.wordpress.com/2013/02/27/%E7%B4%B0%E7%9C%8B%E5%A4%AA%E9%99%BD%E8%83%BD%E7%99%BC%E9%9B%BB2/上文提到太陽能發電前景視乎(a)政府補貼及(b)太陽能發電成本下降空間又多大。

中電投建陽鎮漁光互補項目一期是2011年9中開始建設、於同年12月底並網發電的。而最近,華電福新(816)子公司在江蘇省李中鎮[google map]也有一個建設中的“漁光互補”太陽能發電項目。兩個項目相距大約一年時間,現在就看看他們的建設投資成本有何不同。

建設成本比較

華電福新項目是由華電新能源江蘇分公司[註1]在2012年3月正式簽訂的,裝機規模為150MW,分三期實施,首期建設50MW,投資6億元,將於2013年春節後啟動工程。以這有限度的資料計算,太陽能設備每兆瓦(MW)投資成本為12,000,000元(人民幣•下同)。前文提及的中電投項目為25,000,000元。投資成本大幅下跌明顯是由於過去一年多晶硅大幅降價所致。

從下表可以見到,由於建設成本顯著下降,太陽能發電變得有微利可圖。不過這簡陋的計算是沒有計算任何支出、折舊、稅項;如果計算在內,實際回報率可能颇低。

假設投資額為20%股本/80%貸款,貸款年利率6%,每年5%折舊,以中電投的例子來說,全年售電收入連利息及折舊支出也不能覆蓋;而華電新能源項目好一點,不過股東回報(ROE)大概也只不過6%~7%左右罷了[註2]。

總結

雖然,多晶硅大幅降價降低減低了投資成本,但太陽能發電收益仍然不理想,特別是日照時間低的地區。下圖顯示中國的日照強度的分布(圖來源:www.chinaequip.gov.cn) 。不過針沒有兩頭利,日照時間高的地區,上網電價往往是每千瓦時1元。

長遠來說,一定要提升太陽能電池光能轉換電能的效率(現時效率大概只有13~18%),太陽能發電才有”錢”景。

[註1] 雖然華電福新年報/招股書沒有提過江蘇華電新能源分公司,不過從下圖(來源:www.jshdxny.com)可以推斷該公司是華電福新下屬公司,因為華電福新持有(a) 51.14%灌雲風力股權—中船重工(重慶)海裝風電設備有限公司持有餘下的48.86%及(b) 90%尚德東台太陽能股權—尚德能源工程電力有限公司持有餘下的10%。

[註2] 2012年10月底,有内地传媒估计:如太陽能小型項目把自用以外的多餘電量上國家電網,投資回報率可以達到 10%以上。(http://news.sina.com.tw/article/20121029/8165425.html)。

參考資料:

http://www.chinaequip.gov.cn/2012-03/14/c_131466132.htm

http://www.tznews.cn/2013/news/yaowen/2013/01/2013-01-24260453_3.html

http://finance.people.com.cn/BIG5/n/2013/0129/c348883-20357269.html

華電福新(816):有人辭官歸故里,有人漏夜趕科場 stockbisque

http://stockbisque.wordpress.com/2013/02/26/%E8%8F%AF%E9%9B%BB%E7%A6%8F%E6%96%B0%E6%9C%89%E4%BA%BA%E8%BE%AD%E5%AE%98%E6%AD%B8%E6%95%85%E8%A3%8F%EF%BC%8C%E6%9C%89%E4%BA%BA%E6%BC%8F%E5%A4%9C%E8%B6%95%E7%A7%91%E5%A0%B4/本文是2012年10月14日“華電福新能源(0816)股權高度集中在機構投資者、大戶的手上”(簡稱“股權集中報告”)一文的更新版。

首先,先看三份簡單的資料

1. 華電福新上市大額申請(IPO分配結果摘要,p10)

如表1所示,只有2單IPO大額認購(60,000,000及70,000,000股,共130,000,000股)。

2. 華電福新成交情況

上表所見,上市後的15天成交稍大,但之後成交非常低,期間112天平均成交量少過8萬股。不過,踏入2013年成交激增147陪到平均每天接近成交一千二百萬股。

上表所見,上市後的15天成交稍大,但之後成交非常低,期間112天平均成交量少過8萬股。不過,踏入2013年成交激增147陪到平均每天接近成交一千二百萬股。

筆者猜測兩個IPO大額認購者好可能在2012年期間沒有大幅減持股份,但到2013年開始動手。。

3. 第三份是港交所的股權披露

如表,過去半年沒有主要股東增/減持。

如表,過去半年沒有主要股東增/減持。

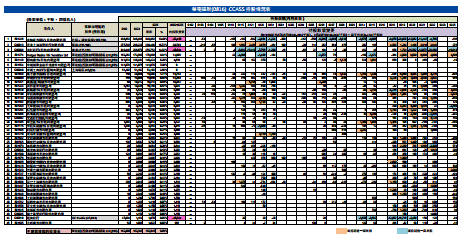

第四份資料是 “表4:CCASS 持股情況表”(點擊下圖下載pdf檔案),是整合港交所 “中央結算系統持股紀錄”而成的。

(a)先從整體看,表4 顯示踏入2013年1月中旬,主要有3個中介人大幅減持,而多個中介人增持,意思就是從以前股權較集中的情況變得分散,這可以理解為股東基礎加大了。

(b)現在再看誰在增持,誰在減持。表4中可以看到大幅減持的3家中介人是中信証券、渣打銀行及花旗銀行。2013年以來中信証券及渣打銀行共減持186,184,000股。股數接近上市2份IPO大額認購的130,000,000股,因此,筆者懷疑2名IPO大額認購者在接近招股價的價格($1.65)沽貨離場,而且可能接近全部沽出。

IPO大額認購者為何減持?原因大概有2個,(1)一是雖然踏入2013年華電福新股價有上升趨勢,但投資者嫌升得慢,(2)二是基礎投資者六個月禁售期屆滿,搶先沽貨。以筆者猜測基礎投資者,GE Pacific,隨2名IPO大額認購者在2月中沽貨離場,用了5~6天把47,024,000股全部沽出。由於GE Pacific持股只有H股的2.63%,賣出也不用披露。

參考去年10月14日 “股權集中報告”及以上表4,筆者推斷出主要股東大約用哪一個中介人(見表4摘錄,灰色部份)。

唔知其它基礎投資者回否減持(除了上海電氣外,其它基礎投資者如有減持需要在披露易披露),不過有人買、有人賣是正常情況[註1]。筆者關注的反而是股權集中嫉礙其它投資者入市的意欲,現在股權集中降低反而活化了成交。例如,筆者就留意到Morgan Stanley減持幾天後又增持,而且增持數量比減持大。另一方面,IPO大額認購者及GE Pacific急於大幅減持造就其它投資者拾平貨,日後股價或會更穩定。

總結

有IPO大額認購者及基礎投資者在一月中旬起減持,股價(相對其它新能源公司)難免有壓力/升幅少。不過,筆者反而覺得長線可以擴大股東基礎。一個例子就是2013年1月2日有51個中介人,而到2月25日就有190個中介人。更多人參與,股價將更放映它的合理價值。

註1:

國電科環(1296)在2011年12月30日以招股價 HK$2.16上市時,華能新能源(958)(「華能香港」)以基礎投資者身份持有108,050,000股,佔9.89%H股,而在2013年2月21日以平均$2.55全數沽出,獲利約三千三百萬元。根據華電福新2012年6月7日「配發結果」,華能新能源持有華電福新141,076,000股H股。

華電福新(816):從太陽能(solar)到生物質能(biomass) stockbisque

http://stockbisque.wordpress.com/2013/02/21/%E8%8F%AF%E9%9B%BB%E7%A6%8F%E6%96%B0%EF%BC%9A%E5%BE%9E%E5%A4%AA%E9%99%BD%E8%83%BDsolar%E5%88%B0%E7%94%9F%E7%89%A9%E8%B3%AA%E8%83%BDbiomass/網友好像對華電福新(816)太陽能業務有興趣,今天再補充一下。

太陽能業務

其實太陽能業務只佔華電福新整體業務頗少的部分。華電福新上市前太陽能業務有79.4MW,加上前兩天提及的50MW,共129.4MW。以筆者所知華電福新在2012獲甘肅省發改委批出2個9MW項目,估計明年(2014)才投產,加起來都不過150MW (註:根據2012年中期報告,太陽能資源儲備有550.0MW)。

另一家新能源公司大唐新能源(1798)的裝機容量也不多,依2011年年報數字大唐新能源裝機容量有82MW,在建有50MW,不過儲備項目非常大,有8,793MW。至於,華能新能源(958),年報沒有披露太陽能業務的數字;不過,根據2012年12月28日公司網頁,公司累計核準光伏發電項目4個,總容量為100MW(這裏“核準”大概意思是批準了興建,但未開始興建/投產)。而新天綠色(956)只有1MW在營運,10MW在籌備中,前期儲備有11MW(2011年年報數字)。

擴容的捷徑

如果想快些增大太陽能業務,華電福新其實可以如招股書所述向母公司華電收購「華電內蒙古風電項目」(即華電二連浩特風光互補城市供電示範項目)。根據網上資料,該項目風力發電有49MW,太陽能發電有22MW,在建的太陽能好像再有48MW。不過,該項目屬實驗性質,且利用小時及上網率只是一般般,所以未必買回來。

另外,華電系公司中國華電工程(集團)有限公司的甘肅省金塔縣瓦槽式(parabolic-trough)太陽能熱發電示範項目一期50MW(項目一、二期總裝機容量合共200MW)將於2013年建成投產,日後唔知會否注入華電福新?

生物質能項目

除了太陽能業務外,華電福新也有生物質能項目發電業務,分別為湖北省龍感湖農場項目(1,338KW,以年出欄20萬頭生豬農場的糞便、尿液和沖洗水為原料)及 黑龍江樺川協聯生物質能項目(24MW,以秸稈、稻殼為燃料),2個項目在2012年下半年已經並網投產。普遍來說,風電建設成本為每千瓦(KW)8,000元(人民幣•下同),而龍感湖農場項目總投資約5,400萬元,折合每千瓦投資成本要為40,359元,十分貴。不過每年可向電網輸送約8,000MWh,換化成年度利用少時為5,979小時,比風電的2,200小時高好多。項目上網電價為0.616元(含稅),由於找不到更多資料,筆者沒有計算項目的回報率有多少。不過,項目CDM及有機肥副產品也會帶來小小收入。

黑龍江樺川項目總投資2.58億元,以24MW計算,每千瓦投資成本為10,750元,比湖北龍感湖農場項目低很多,項目年發電量可達1.44億度,年供電量1.224億度,利用少時相當於6,000小時。項目上網電價為0.75元(含稅)。比較兩個項目,可以看到規模效應及不同生物質能原料對成本/收入架構的影響。無論投資成本或售電收入,以秸稈、稻殼為燃料的黑龍江項目比以動物排泄物為燃料的湖北項目好一截。

雙螺杆膨脹動力發電機

湖北農場項目規模規模很小(裝機規模為2台635KW沼氣發電內燃機組+1台68KW雙螺杆膨脹動力發電機),連一台1.5MW(1,500KW)風機也不及,不過反而引起筆者的興趣。因為該項目利用雙螺杆膨脹動力技術發電。

雙螺杆膨脹動力發電機(helical screw expanding power generator)的強項是把中低品位熱能高效率的轉為電能。雖然雙螺杆膨脹動力發電機的功率很低(通常在200KW以下,達到1MW已經是高科技了),但它是地熱(geothermal)或餘熱(waste heat) 發電的重要技術。日後有機會再談雙螺杆膨脹動力發電機。

對股價的感想

昨天生果日報推介華電福新,說中長線見HK$3.30。Oh,$3.30令人很振奮,而且華電福新的確較其他新能源公司落後,但我寧願慢慢升,好過被人炒完就散band。哈哈,由於平時升得少,今天才跌得少呢!

陽光紙業(2002):也許,2012年下半年已經出現拐點 stockbisque

http://stockbisque.wordpress.com/2013/02/18/%E9%99%BD%E5%85%89%E7%B4%99%E6%A5%AD%EF%BC%9A%E4%B9%9F%E8%A8%B1%EF%BC%8C2012%E5%B9%B4%E4%B8%8B%E5%8D%8A%E5%B9%B4%E5%B7%B2%E7%B6%93%E5%87%BA%E7%8F%BE%E6%8B%90%E9%BB%9E/最近沒空更新網頁。不過睇到陽光紙業(2002)的網頁有以下正面的消息,就寫一寫。

“全年完成紙品產量104萬噸,實現利稅3.6億元,同比分別增長8.3%和9.9%。”

分析1: 全年完成紙品產量104萬噸,同比增長8.3%

2011年產量:約為950,000噸,使用率為85.5%(數據來源:2011年年報)

2012年上半年銷量:約490,000噸 (數據來源:2012年中期報告)

2012 年 1-9 月產量:750,260噸 (數據來源:2012 年度第一期短期融資券募集說明書)

2012年全年完成紙品產量:104萬噸 (數據來源:公司網頁“集團公司隆重召開2012年度表彰大會”)

通常陽光紙業是有單才生產的,所以產量跟銷量差別不是太大,筆者就假設 銷量=產量,得出:

第三季度產量:約260,000噸

第四季度產量:約290,000噸 (注意:公司設計年產能為1,100,000噸,即一個季度為275,000噸。代表第四季度是fully loaded)。

分析 2: 實現利稅3.6億元,同比增長9.9%

“實現利稅”是內地術語,筆者不才、不懂把這數字跟公司年報資料比較,不過9.9%是百分比,較為有意義。翻查過往網上資料,陽光紙業2011年,公司實現主營業務收入55.4億元(人民幣•下同),實現利稅3.2億元。而根據公司2011年年報,公司年度利潤及全面收益總值為88,509,000元,每股盈利為0.10元。以此推斷2012年盈利比2011年稍為高一點,即2012年全年每股盈利都有0.10元 (注意:這數字純屬推測)。

公司2012年中期每股只賺0.02元,那麼公司下半年每股賺0.08元,比上半年多賺3陪。如果屬實代表,陽光紙業在2012年下半年已經出現turnaround(拐點)。

拐點

筆者認為下半年出現拐點是由於

(a)外在因素

1. 紙價在2012下半年有輕微的升幅;

2. 產品需求在2012下半年有所增加;

3. 財務費用2012下半年有所下降。

(b)內在因素

1. 包裝業務開始提升產能和毛利率;

2. 節能項目發揮作用(如新的沼氣回收項目每年節省1,000萬元天然氣採購);

3. 2012上半年的車間技術改造發揮作用。

總結

最近大股東和管理層都分別有增持,也許具有指導意義。

陽光紙業的盈利提升不單純依賴外在因素,長遠可以看高一線。

另外,陽光紙業2012年中期發盈利預警,根據以上推測2012年全年業績不會發類似的預警。如果利好情況持續,反而2013年中期隨時發盈喜添,不過這是後話(哈哈,筆者喜歡發白日夢),就先見到2012年全年業績後再評估。

廣州國際金融中心(GZIFC)的隱憂 stockbisque

http://stockbisque.wordpress.com/2013/03/23/%E5%BB%A3%E5%B7%9E%E5%9C%8B%E9%9A%9B%E9%87%91%E8%9E%8D%E4%B8%AD%E5%BF%83gzifc%E7%9A%84%E9%9A%B1%E6%86%82/一連寫了多次華電福新,今天換換主題。

筆者從未買賣過越秀房產(405) ,關注廣州國際金融中心(GZIFC)純為好奇。

越秀房產最近公布2012年業績,數據顯示截至2012年12月31日GZIFC商場出租率97.03%,寫字樓出租率70.18%。商場出租率較以前的98%,輕微下跌1%,而寫字樓出租率從2012年6月15日的60%,上升了10.18%,符合越秀房產收購GZIFC時提出到2012年年底出租率達70%的目標。

70%出租率的背後

GZIFC 寫字樓有183,540平方米,出租率提升10%即是新出租了大約18,000平方米,相當於GZIFC 五至六層的樓面面積。

由於好多時地產代理都會發放大租約的成交信息,所以筆者今天嘗試在網上尋找GZIFC 簽了什麼新租客。可惜大租客信息找不到,反而找到三份小租約(共租用1,098平方米)的成交信息。三份成交信息全部由中原地產發放的,筆者把信息整理如下。

西關千金小姐跟尋常百姓拍散拖

西關千金小姐跟尋常百姓拍散拖

從以上三份租約可以看到,所有租客都是因為位置、配套及知名度而莫名而來的。但要留意GZIFC 的市場定位是什麼? 根據越秀房產的資料 GZIFC是 “一項世界級發展項目”,目標是 “吸引跨國公司及知名企業租用其甲級寫字樓及商場”。 但現在西關千金小姐要跟尋常百姓拍散拖,為求跑數而濫收租客。筆者不是對中小企業不敬,看不起她們 (Google都是由車房起步的),但顯而易見相關產管理層為了達到寫字樓 70% 出租率的目標而改變定位。以前 GZIFC 租約一般是3~5年的,但現在連2年租約 “照殺”。

現在,GZIFC 可以收取小租客較高的租金及提升出租率,而小租客雖然多付一點但可以提升自身的形象,好像一家便宜兩家着,但長遠看,當所有租客都是莫名而來而自身沒有名氣的話,GZIFC“名氣”這個賣點將會漸漸消失,變得跟其它甲級商廈沒有二樣。

租客品位

一座甲級商廈的出租率/收入很視乎商廈的地段、大廈配套設施、物業管理水平、和租客品位(tenant profile)等因素。筆者覺得 GZIFC 最大的問題是租客品位。翻看越秀房產2012年6月的通告,可以見到頭兩位最大的租客是廣州越秀及其附屬公司和廣州友誼集團股份有限公司,兩者皆是廣州市政府的下屬公司

雅居樂是第三大租客,租了四層,共12,863.30平方米,租約於2014年8月到期。據報道,當距離 GZIFC 不足千米的廣州雅居樂大廈在2014年建成後,雅居樂將搬離GZIFC。廣州雅居樂大廈總建築面積約12萬平方米,差別多是現時租用面積的十倍。

在十大租客名單中其它公司也不算是國際知名的大公司。而排第十位的創光有限公司也只租用1,327.52平方米,跟以上提及的三份小租約總租用面積差別不大。從以上看來,GZIFC的客源頗為狹窄。

租金水平

講完出租率和租客品位,講一講 GZIFC 租金水平。以下租金是在網上找到的。 從表2可以看到 GZIFC 的租金從2011年年初的$260升到2012年6月的$320,到現時又回到$260這個水平(見出租個案3)。

從表2可以看到 GZIFC 的租金從2011年年初的$260升到2012年6月的$320,到現時又回到$260這個水平(見出租個案3)。

現在內地住房市場有「國五條」,有評論說如果炒風轉向商業物業,當局也會調控商業物業市場。

總結

初步看來GZIFC 為了到達寫字樓出租率達 70% 的目標,放鬆了對租客的嚴格要求。雖然短期可以促銷,但長遠可能影響物業的市場定位或形象。GZIFC 最大的難題仍然是如何開拓優質的租務客源。另外,珠江新城甲級商廈的供應與需求失衡對 GZIFC 租金水平構成壓力。

陽光紙業(2002):業績令人失望、繼續招兵買馬 stockbisque

http://stockbisque.wordpress.com/2013/04/08/sunshine_poor_2012_results/業績令人失望

陽光紙業(2002)2012年業績令人失望。2012年股東應佔溢利為43,983,000元(人民幣•下同),較2011年跌46.6%,每股基本賺5分。 但若扣除非經營性收入(32,706,000元 投資物業公允價值變動 + 20,373,000元 重估投資物業收益),公司實際虧損約為九百萬元。若扣除政府補助,虧損更大!

陽光紙業最大的死穴為高額的負債及融資成本。在2012年,融資成本升約23%,達335,439,000元 。

自公布業績後,管理層共增持340,000股。看來,陽光紙業管理層除了勞力改善公司的財務狀況/競爭力之餘,還要勞力出來增持股份,不然股價難有起色。股價今天下挫8.2%。

招兵買馬

今天,陽光紙業招聘十多個職位(詳情:http://company.zhaopin.com)。其中,最so的應是董事會秘書,年薪80(萬)以上,不過要財務、證券、法律、銀行等工作年資十年以上。

解開華電福新(816)火電業務的疑惑(上) stockbisque

http://stockbisque.wordpress.com/2013/04/15/fuxin_doubt_on_fire_power1/火是赤色的,所以見到標題令筆者想起梅豔芳的老歌「赤的疑惑」。

華電福新(816)「赤的疑惑」主要源自每日經濟新聞的一篇報導[去閱讀]及報導中所提及博客歲寒知松柏的見解 [去閱讀]。筆者無意挑剔每日經濟新聞或歲寒知松柏,筆者原意是鼓勵多方面分析,從以提高小投資者的研究興趣/水準。我們小投資無財無脈(人脈的脈),唯有在分析上面下多點功夫。利益申報:如前幾個星期所述,筆者持有一萬股華電福新。

【疑惑1】 煤價下跌、上網電價微升的背景下,行業的盈利普遍顯著好轉,但華電福新火電業務盈利背道而行:火電業務全年收入達44億元,同比增7.2%,但經營利潤同比下滑4.2%,為6.28億元。

要解開疑惑1,首先要分析:

(a) 煤價下降與華電福新煤成本的關聯

(b) 華電福新火電業務為何沒有跟同業上升

(a)煤價下降與華電福新煤成本的關聯

[1]煤價走勢

近年煤價的波幅頗大。2009年下半年以來,受市場需求、天氣、運輸等因素影響,部分地區出現供應緊張情況,煤價出現較大的漲幅。隨著中國及全球經濟開始復甦,煤炭價格於2010及2011年持續上漲。而在,2011年10月上旬5,500大卡市場動力煤最高價格高達865元/噸。

以免電煤價格過快上漲,電企難以承受,發改委在2011年12月規定自2012年電煤重點合同價上漲幅度不得超過5%及發熱量5,500大卡的電煤港口平倉價最高不得超過每噸800元(連稅)。進入2012年,受國家宏觀經濟和行業調整影響,社會用電需求增速放緩,電煤供過於求的局面,煤炭價格最低價接近630元/噸。

根據交銀國際資料,環渤海5,500大卡動力煤及秦皇島 5,000 大卡動力煤2012年每噸平均價分別為:$704.2及$701.3,與2011年比較跌幅分別為13.8%及14.4%。

[2]華電福新的採購煤價

華電福新2012業績公佈中沒有披露採購煤價是多少,但2012年中報顯示可門電廠入廠標準煤(即熱量為7,000大卡)價為731.0元/噸,較去年同期下降14.0元/噸,同比下降了1.9%。如果論跌幅,確實是比13.8%/14.4%低很多,但有兩點要注意。

1. 華電福新入廠煤價遠低於市場報價:華電福新每噸$731.0入廠標準煤如以熱量值化為5,500 大卡,每噸價格為$522.1,遠低於秦皇島全年平均約七百多元的報價。(為何會有這個情況?筆者不太熟悉煤炭行業,唔知是否跟市場煤和合同煤有關。)

2. 除了在2012年採購煤價遠低於市場報價,其實在2011年採購煤價也與市場背道而行。2011年國內煤價是處於頗高及處於升勢,但有趣的是華電福新標準煤採購平均價格不升反跌,從2010年的每噸$757.3降到$728.0,降幅為3.9%。由於華電福新的煤價已經在2011年降了,這多少解釋為何2012年降幅只得1.9%(以2012年上半年計)。

華電福新2011年煤價不升反跌是個有趣的現象,不知是否因上市前要做靚火電份業績有關,所以就以優惠價格賣煤給華電福新?另一個解釋:可能,華電福新可門電廠在2011通過大量摻燒印尼低價褐煤拉低整體煤炭成本(以筆者所知漳平電廠2012年才開始摻燒印尼褐煤)。

[3]同業也不完全受惠煤炭市場價下跌

翻查香港和國內上市公司的2012年業績,筆者發現火電企業沒有完全受惠煤炭市場價下跌。

1. 華潤電力(836)指出秦皇島 5,500 大卡山西優煤從2011年底的805元/噸下降到2012年底的620元/噸,降幅達23.0%,但發電單位燃料成本只下跌了7.9%。(註:發電單位燃料成本下跌主要有兩個因素:1. 單位煤耗減少 或/及 2.入爐煤價下降。)

2. 華能國際(902)指出在2012年公司發電所用的天然煤價減少4.09%,(從2011年的每噸548.62元下跌到2012年的526.25元)

3. 大唐發電(991)指出在2012年公司發電所用的標準煤平均價格較2011年每噸下跌28.22元。假設2011年標準煤(7,000大卡)價為750元,2012年跌幅只有3.8%。

4. 河北建投能源投資股份(000600,新天綠色(956)的姐妹公司):2012 年公司平均綜合標煤單價762 元/噸,同比增長 2.01%。

5. 國電電力發展(600795) 2012年公司標煤(29,271.2 千焦/每千克)單價為 634.09 元/噸,同比降低 36.17 元/噸,下降5.4%。

另外, 華電國際(1071) 及中國電力國際(2380) 的2012年業績沒有提供平均煤價資料。

綜合以上五家公司資料可以發現(1)在2012年電企的煤炭採購價格跌幅少於秦皇島的市場煤價跌幅;(2) 華潤電力自己有煤炭業務,所以發電煤價跌幅較其它公司的大。至於採購價格跌幅較市場煤價少的原因是否跟合同煤有關需要另行研究。

此外,若把以上公司的採購煤價轉為標準煤(7,000大卡)以作比較,可以發現華電福新可門電廠每噸731.0元的標準煤價格在同業當中算是屬於低水平的。

小總結:華電福新2012年採購煤價降幅較同業少,但論每噸價格其實是屬於行業較低的水平。由於華電福新2011年的採購煤價屬於已經偏低,所以2012年降幅才較少。

(b) 華電福新火電業務為何沒有跟同業上升

華電福新煤炭每噸成本處於行業較低水平,所以大概可以排除了煤價影響華電福新的火電盈利。

有博客懷疑華電福新虛減第四季度火電利潤(該博客推算出第四季度火電虧損1.3億元!)以補償大股東轉讓可門二期,他的推算是基於一些假設的,而筆者覺得那些假設有點問題。

1. 售出福建可門港物流而獲得的$131,800,000利潤是一次性特別收入,所以如比較上、下半年或第四季度盈利時應該扣除。

2. 政府補助 $139,190,000不該計入火電收入,一來在2010年政府已經作出$135,000,000一次性(one-off)落後產能淘汰補貼給永安電廠及漳平電廠,而2009年後華電福新再沒有電廠被淘汰;二來隨著風電發電量增長/風機裝機容量擴大,增值稅退稅會有增加,那$139,190,000政府補助有相當部分應該歸風電業務。

3. 一般來說第四季雨水偏少,但以福建2012年第四季來說雨水特別多(這點筆者在幾個月前也談過,見下圖),由於福建用電需求沒有什麼升幅和替代效應(substitution effect),第四季火電發電量自然減少(其實第四季火電發電量沒有顯著減少,見下文)、盈利減少。

3. 一般來說第四季雨水偏少,但以福建2012年第四季來說雨水特別多(這點筆者在幾個月前也談過,見下圖),由於福建用電需求沒有什麼升幅和替代效應(substitution effect),第四季火電發電量自然減少(其實第四季火電發電量沒有顯著減少,見下文)、盈利減少。

此外,非經常性維修及維護費用也會降低火電盈利。根據招股書,按照機組每五年大修一次的計劃,可門電廠兩台機組應在2012年進行大修;當中,2號機組已在2012年4月進行了400多人、20多天日以繼夜的大修。此外,綜合長城網及華電集團資料,可門電廠及可門二期從2012年9月尾至10月中一次過進行“秋檢”及“500KV線路改造”,動員300多人,24小時輪班。從動員的規模來看,這次的維修及維護費用應該不菲!華電福新2012年中期及全年維修和維護開支分別為$66,590,000及$283,071,000,下半年的開支確實不少(大修費用可能在下半年才入數)。而且,大修及改造檢修期間不能發電,是一個雙重損失。

** 如有讀者知道一個600MW電廠做五年一次大修所需的費用,請留言。**

從下表季度發電量來看,第四季火電的發電量也不錯,而且高過首兩季的平均數。

2012年下半年火電經營利潤($368,855,000),盡管有額外的維修及維護支出,其實也跑贏上半年($127,734,000)。

比較2011年火電業務數據(下表),可以發現2012業績倒退4.2%主要是間接成本(indirect cost)增長高於新增盈利。這大概解釋了為何火電業務較同業差的原因。

待續 …

解開華電福新(816)火電業務的疑惑(下) stockbisque

http://stockbisque.wordpress.com/2013/04/15/fuxin_doubt_on_fire_power2/…續前文

【疑惑2】 可門二期2013年利潤特好,有博客指出2013年1月單月利潤超過0.5億元 (人民幣•下同)[,4.3億元的收購價折合PE不足1倍。為報答母公司,華電福新有意虛減火電的利潤。

華電集團網頁有以下資訊:“根據福建華電可門發電有限公司1月份快報測算,該公司2013年1月份實現利潤超億元,單月盈利超過2011年利潤總額。這是該公司有史以來單月盈利最高紀錄,不但實現了開門紅,也預示著2013年將是可電公司最紅火的一年。…1月,可電公司完成發電量12.7億千瓦時。”

根據這個信息,12.7億千瓦時獲利潤超過1億元,折算每千瓦時(即每度)電利潤為$0.0787。華電福新平均上網電價(不含稅)為0.3803元/千瓦時。筆者估計(假設每噸入廠標煤價為$720)華電福新每度電上網成本(包括:燃料成本、折舊及攤銷、員工成本、維修和維護、行政開支)最低、最低也要$0.29~0.30,所以前文的“實現利潤超億元”應是經營利潤,不包括財務費用、特殊項目和所得稅。筆者猜測(是guess,不是estimate,所以不要信足),在理想的情況下,2013年可門全年可賺5億元,而可門二期佔一半可賺2.5億。

有一個2012年數據供讀者參考:“截至2012年12月31日,福建可門發電公司(即一期加二期)累計完成年度發電量124.58億千瓦時,實現盈利2.73億元”。

小總結:4.3億收購價折合PE(2013年)約1.7倍,但收購價不僅單看PE值。

* * *

華電福新4月11日最新的公報[去閱讀]是:

1. 轉讓可門二期100%股權的代價為$413,101,200。

2. 2012年,可門二期除稅及非經常性項目後利潤為$52,626,764; 2011年為$110,406,544。

3. 於2012年底,可門二期資產淨額有$261,966,952,較2011年底增加$202,626,764

4. 在交易完成日止期間前,可門2期收益歸華電集團所有。

綜合以上,今次轉讓可門二期100%股權的代價算合理吧。2011年1月轉讓給母公司時代價是$206,500,000,現在可門二期資產增$202,626,764, 兩者合共$409,126,764,與$413,101,200轉讓代價相若。而在交易完成日止期間前,可門2期收益歸華電集團也算合理。

總結

2012年煤價跌幅顯著,以秦皇島 5,500 大卡動力煤為例,平均下跌約14%。但發電企業採購煤價跌幅只有1.9%~7.9%,個別公司採購價更微升。華電福新入廠標準煤價跌幅只有1.9%(2012年中數字),跌幅算少,但以每噸價格計算屬於行業較好的水平。

撇除福建可門港物流一次性性收入,華電福新火電2012年下半年盈利遠較上半年好,而不是如某些媒體所說的倒退。與2011年比較,華電福新2012年火電業務盈利確是有所下跌,跌幅為4.2%,但下跌主因為五年一次的大修費用和新增兩台燃煤機組(合共600MW)。

與同業比較,華電福新的燃煤機組相對 “年青”(除了邵武燃煤機組外)、單位耗煤量和廠用電量較低,長遠來說華電福新火電業務的效能應該不錯。可門電廠設有煤炭碼頭,而近年海運費用處於較低水平及印尼煤價較國內的廉易,該電廠的煤炭成本應該有相當競爭力。

初步來看,$413,101,200轉讓可門二期的代價也算合理(細側要看日後的財務顧問)。作為重點煤電港綜合項目,完成收購後,可門電廠或會有新一輪的發展。

新能源股與pair trade stockbisque

http://stockbisque.wordpress.com/2013/05/22/%E6%96%B0%E8%83%BD%E6%BA%90%E8%82%A1%E8%88%87pair-trade/一直以來筆者覺得華能新能源(958)及大唐新能源(1798)兩股升跌的幅度好多時很一致,所以大致上可以看為一對,最近發覺華電福新(816)及新天綠色(956)也有類似的情況,以前該兩股的關聯較低但近日日趨緊密。

最近觀察所見華電福新及新天綠色兩者股價差別通常在一豪子的範圍(見下表)。筆者估計因為很多投資者同時擁有該兩股,所以如果兩股股價相差變大就買入/賣出以達致一個均衡點。當然,個別投資者有自己的取向,如:根據港交所權益披露FIL在2013年5月16日增持3,552,000股華電福新(@$2.56),但 FMR LLC在2013年5月16日減持6,277,000股新天綠色(@$2.61)。 其它新能源股就較為“自我”了,京能清潔 (579)和龍源電力(916)有各自的股價運行規律。京能清潔升跌幅度頗大而飄忽,而龍源電力就較為穩重了。

其它新能源股就較為“自我”了,京能清潔 (579)和龍源電力(916)有各自的股價運行規律。京能清潔升跌幅度頗大而飄忽,而龍源電力就較為穩重了。

以下是新能源股股價比較。

Next Page