- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

0709.HK 佐丹奴國際 PARTIPRAL - ROAD TO FINANCIAL FREEDOM

http://partipral-hk.blogspot.com/2011/04/0709hk.html

GIORDANO響HK都算係一個幾深入民心既連鎖服裝零售品牌, 以市值而言亦屬本地服裝零售股數一數二之公司, 目前僅次於I.T (999) 吧? 但有趣既係當今日 I.T仲密謀進攻大陸市場既時候, 一年做近7.6億既生意其實原來都仲未追及到GIORDANO十年前8億規模, 按正常推斷, 十年後既今日GIORDANO斷無可能屈居I.T之下 - 試下拉開GIORDANO既十年週線圖, 會發覺原來今日股價$4.84比起十年前$3.49升左4成都無, 異常奇怪 - 何解GIORDANO呢十年既表現連中電, 港燈都不如呢?

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

|

營業額

|

4,003.00

|

4,413.00

|

4,372.00

|

4,950.00

|

5,048.00

|

4,233.00

|

4,731.00

|

|

毛利

|

2,035.00

|

2,243.00

|

2,178.00

|

2,357.00

|

2,439.00

|

2,175.00

|

2,731.00

|

|

毛利率

|

50.84%

|

50.83%

|

49.82%

|

47.62%

|

48.32%

|

51.38%

|

57.73%

|

|

|

|

|

|

|

|

|

|

|

門市總數

|

1,363

|

1,585

|

1,694

|

1,767

|

1,895

|

1,970

|

2,114

|

|

|

|

|

|

|

|

|

|

|

經營溢利

|

491.00

|

518.00

|

376.00

|

384.00

|

325.00

|

320.00

|

695.00

|

|

經營溢利率

|

12.27%

|

11.74%

|

8.60%

|

7.76%

|

6.44%

|

7.56%

|

14.69%

|

|

|

|

|

|

|

|

|

|

|

純利

|

387.00

|

406.00

|

205.00

|

295.00

|

311.00

|

288.00

|

537.00

|

|

純利率

|

9.67%

|

9.20%

|

4.69%

|

5.96%

|

6.16%

|

6.80%

|

11.35%

|

|

|

|

|

|

|

|

|

|

|

租金支出

|

619.00

|

708.00

|

768.00

|

812.00

|

903.00

|

853.00

|

890.00

|

|

租金支出/營業額

|

15.46%

|

16.04%

|

17.57%

|

16.40%

|

17.89%

|

20.15%

|

18.81%

|

|

|

|

|

|

|

|

|

|

|

員工人數

|

9,000

|

11,000

|

11,400

|

12,100

|

8,300

|

7,300

|

7,400

|

|

員工支出

|

547.00

|

614.00

|

656.00

|

754.00

|

725.00

|

661.00

|

757.00

|

|

董事酬金

|

21.35

|

20.27

|

19.10

|

21.40

|

18.99

|

17.17

|

N/A

|

|

員工支出/營業額

|

13.66%

|

13.91%

|

15.00%

|

15.23%

|

14.36%

|

15.62%

|

16.00%

|

太闊出唔哂, 想睇埋01-03年可以去呢條LINK: GIORDANO (2001-2010)

門市數目比起十年前增加超過一倍, 但營業額比起十年前先升到36%, 有冇搞錯? 新開果堆舖頭開黎拍烏蠅? 莫講話十年前後既比較, 淨係拎 06同09年比, 多開左近300間店但收入不升反降, 都仲可以賴下金融海嘯, 但07同10年比, 多開左近350間店但收入一樣係有倒退, 似乎顯示緊目前既GIORDANO整體發展已經差唔多去到極限, 新開既舖頭暫時未打得入新市場, 而舊有舖頭亦可能處捱打狀態.

毛利率十年平均值約為50%, 今年有成58%比以往有好大突破, 比較官方式既講法係 "透過加強與策略供應鏈夥伴之合作,達致降低產品成本,為市場提供具吸引力、高銷量及高利潤之新貨品。", 但如斯大幅兼且突然既進步單靠供應商硬食似乎太神乎其技, 我相信背後更大既原因係GIORDANO開始想走高檔路線, 產品整體價格提高左自然可以拉高埋毛利率.

經營溢利若果撇除今年既超常表現, 過去九年有一直下降既趨勢. 按常理推測, 最主要可以蠶食零售股純利率既項目來來去去都係人工開支同埋租金, GIORDANO此兩項相對營業額比例在不斷上升中, 形勢似乎頗不妙, 但其實以GIORDANO過往10年咁既石沉大海式擴張, 人工開支同租金已經算升得小了. 店舖數字上升, 但員工人數反而大降, 由於新開的舖頭起碼都要請一個人, 即是反映緊近幾年公司於原有店舖中努力炒人, 如果唔係今日人工開支佔營業額比例會更重.

當然除左最主要呢兩項之外, 都仲有一部份不明費用壓住左純利升唔到, 好大可能就係廣告開支, 開新店既費用同埋裝修費 (即是折舊). 求其拎兩個年份出黎比較:

01年毛利15.4億, 減租金4.6億減人工4.9億, 本應剩下5.9億但結果經營溢利得3.7億, 即係有2.2億可能去左上面講果3樣度;

07年毛利23.6億, 減租金8.1億減人工7.5億, 本應剩下8億但結果經營溢利得3.8億, 即係有4.2億可能去左上面講果3樣度;

原來最拖GIORDANO純利後腿既反而係呢堆不明開支. 若然係廣告費用或折舊的話, 還可視之為固定支出; 但若然係開新舖既費用的話, 就肯定會繼續好似冤鬼咁糾纏住GIORDANO. 講到尾, 又係去返第一個POINT - 營業額. 當營業額根本追唔上開舖速度既時候, 純利就會一直被抑壓. 今年純利雖然大爆升看似很強大, 但其實GIORDANO最徵結既問題仍然未得以解決.

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

固定資產

|

346.00

|

344.00

|

347.00

|

371.00

|

308.00

|

267.00

|

279.00

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

折舊

|

103.00

|

113.00

|

108.00

|

116.00

|

117.00

|

97.00

|

88.00

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

折舊率

|

29.77%

|

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

|

營業額

|

2,328,787.00

|

2,348,622.00

|

2,513,898.00

|

2,530,165.00

|

2,694,225.00

|

|

|

|

|

|

|

|

|

毛利

|

524,593.00

|

484,554.00

|

434,791.00

|

492,739.00

|

598,559.00

|

|

毛利率

|

22.53%

|

20.63%

|

17.30%

|

19.47%

|

22.22%

|

|

|

|

|

|

|

|

|

銷售開支

|

(187,781.00)

|

(200,375.00)

|

(235,051.00)

|

(153,745.00)

|

(96,792.00)

|

|

銷售開支/營業額

|

8.06%

|

8.53%

|

9.35%

|

6.08%

|

3.61%

|

|

行政開支

|

(264,958.00)

|

(234,626.00)

|

(273,833.00)

|

(315,423.00)

|

(381,346.00)

|

|

行政開支/營業額

|

11.38%

|

9.99%

|

10.89%

|

12.47%

|

14.21%

|

|

|

|

|

|

|

|

|

純利

|

91,022.00

|

54,936.00

|

(91,188.00)

|

56,577.00

|

167,779.00

|

|

純利率

|

3.91%

|

2.34%

|

N/A

|

2.24%

|

6.25%

|

|

|

|

|

|

|

|

|

經營現金流

|

106,725.00

|

26,356.00

|

59,343.00

|

167,419.00

|

200,382.00

|

|

已繳稅項

|

(9,948.00)

|

(5,665.00)

|

(11,923.00)

|

(5,443.00)

|

(7,000.00)

|

|

|

|

|

|

|

|

|

現金

|

83,635.00

|

65,255.00

|

60,494.00

|

182,433.00

|

317,892.00

|

|

總債項

|

5,850.00

|

8,553.00

|

19,414.00

|

2,636.00

|

79,292.00

|

|

股東權益

|

656,911.00

|

686,518.00

|

566,259.00

|

621,762.00

|

743,745.00

|

|

|

|

|

|

|

|

|

分部收入

|

|

|

|

|

|

|

製衣

|

1,648,911.00

|

1,717,159.00

|

1,970,454.00

|

1,832,356.00

|

1,886,723.00

|

|

貿易

|

572,163.00

|

522,151.00

|

439,217.00

|

558,699.00

|

656,173.00

|

|

零售

|

107,713.00

|

109,312.00

|

104,227.00

|

139,110.00

|

141,493.00

|

|

|

2,328,787.00

|

2,348,622.00

|

2,513,898.00

|

2,530,165.00

|

2,684,389.00

|

|

分部溢利

|

|

|

|

|

|

|

製衣

|

64,170.00

|

54,172.00

|

(72,290.00)

|

36,249.00

|

60,814.00

|

|

貿易

|

35,041.00

|

18,763.00

|

16,171.00

|

14,173.00

|

63,998.00

|

|

零售

|

(1,759.00)

|

(3,692.00)

|

(7,894.00)

|

1,983.00

|

78.00

|

|

|

97,452.00

|

69,243.00

|

(64,013.00)

|

52,405.00

|

124,890.00

|

|

|

|

|

|

|

|

|

每股盈利 (HKD)

|

0.3400

|

0.2100

|

(0.3400)

|

0.1900

|

0.6200

|

|

每股股息 (HKD)

|

0.1400

|

0.1000

|

0.0000

|

0.1000

|

0.2400

|

|

派息率

|

41.18%

|

47.62%

|

0.00%

|

52.63%

|

38.71%

|

| http://partipral-hk.blogspot.com/2011/05/blog-post.html 我以為係舊聞黎, 做乜呢兩日又翻炒? 由於大家樂同大快活相似度極高, 雖然此文屬炒冷飯之作, 但都可以俾個機會大家探討下究竟最低工資對大家樂/大快活影響會有多大. PermaLink: https://articles.zkiz.com/?id=24892

業績簡評 - 震雄集團 (0057.HK) PARTIPRAL 派得好http://partipral-hk.blogspot.com/2011/06/0057hk.html

震雄最風光既日子係08年, 所以今次特別加入比較. 營業額24億, 同比上升近3成半, 有過中期業績打底, 對今次營收創歷史新高其實不應覺得意外. 但若然將下半年營業額同上半年比較, 卻會發現其實下半年出現一個較明顯既倒退:

PermaLink: https://articles.zkiz.com/?id=25874

業績簡評 - 經濟日報 (0423.HK) PARTIPRAL 派得好http://partipral-hk.blogspot.com/2011/06/0423hk.html

舊文 0423.HK 經濟日報 有嘗試過分析呢間公司, 當時俾我既感覺係相當唔錯的. 事隔3個月, 全年業績出籠, 營業額9.5億, 同比升15%, 下半年亦比上半年做得多左少少生意, 觀乎同行早期所公佈既業績, 此表現算係在合理預期之內.

全年計毛利率47.8%, 比上年全年的44.9%再擴闊多近3%, 而下半年毛利率亦比上半年高; 全年的銷售開支同行政開支比上年度計各自上升15%, 同營業額增幅一樣, 有冇計得咁準呀? 似乎控制成本方面管理層表現頗高效, 但數字有點過份完美.

員 工成本同比上升13%左右, 由於此乃固定支出, 呢個數字控制得宜的話, 營業額上升就能實現於盈利之上. 按照日常觀察所得, 近來香港就業市場的確算係好景, 員工傾人工時口氣都大左, 加上請多左人, 成本增加亦屬合理. 要留意係員工成本從來係經濟日報既最大單一開支, 如今同比只上升13%仲小過營業額增幅, 表現算係非常理想了. 由此亦可以推算出, 今年度的盈利必然比上年大幅躍進.

全年純利1.55億, 若撇除上年度商譽減值的因素, 同比實增4成左右, 而且下半年又比上半年進步, 都算係一個幾唔錯既增長情況. 睇返上市後的06,07,08年, 其實一般來講經濟日報上下半年的表現唔會差異太遠的, 所以今年業績可以講得上係非常唔錯.

不過, 營業額上升, 但應收賬, 應付賬同存貨都同時在下跌, 算係好事嗎?

" 來 自 投 資 業 務 之 現 金 流 出 淨 額 為119,000,000港 元,乃 因 購 買 持 至 到 期 證 券 合 共68,100,000港 元 及 購 買 物 業、廠 房 及 設 備 以 及 投 資 物 業 合 共85,500,000港 元。於 回顧 期 內,本 集 團 購 入 數 項 物 業 擬 作 自 用 用 途。"似乎係錢太多?

每股盈利$0.3583, 每股派息$0.22, 派息率繼續維持6成, 派息政策似乎比某同業穩定. 估值方面, 現價 $2.84, P/E 7.9倍, 息率7.7%, 估值仍然相當便宜. 此業績比我自己早前預期係稍好, 但我估計其實都在市場預期之內. 比較難以明白既係整體報業版塊間間公司估值都不貴, 可以拉星島(1105.HK)同才庫(550.HK)幅圖出黎睇下, 點解整個版塊都唔岩市場口味呢? 唔夠概念嗎? 但如果追求實事實幹, 股息回報又好的公司, 個人認為經濟日報仍然係版塊內最佳選擇.

PermaLink: https://articles.zkiz.com/?id=25875

趁淡市再度檢視組合 PARTIPRAL 派得好http://partipral-hk.blogspot.com/2011/06/blog-post.html 今日見震雄又跌多左, 趁市場氣氛甚差, 再次做一個組合小檢討. PermaLink: https://articles.zkiz.com/?id=25876

0831.HK 利亞零售 PARTIPRAL - ROAD TO FINANCIAL FREEDOMhttp://partipral-hk.blogspot.com/2011/06/0831hk.html

利亞零售 (2006-2011, 季度, 半年, 全年業績摘要) PermaLink: https://articles.zkiz.com/?id=25928

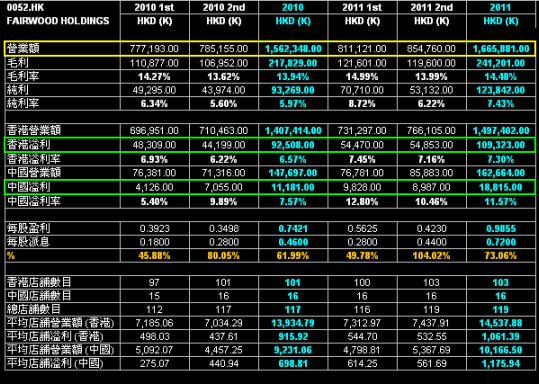

業績簡評 - 大快活集團 (0052.HK) PARTIPRAL - ROAD TO FINANCIAL FREEDOMhttp://partipral-hk.blogspot.com/2011/06/0052hk.html

PermaLink: https://articles.zkiz.com/?id=25986

再探討亞倫國際 (1) PARTIPRAL - ROAD TO FINANCIAL FREEDOMhttp://partipral-hk.blogspot.com/2011/07/1.html 早前簡單寫過亞倫國際 (0684.HK 亞倫國際), 乘著最近公佈的全年業績表現不太理想, 股價下滑之下或許有機會將來買入, 特此再作跟進. PermaLink: https://articles.zkiz.com/?id=26108

再探討亞倫國際 [2] PARTIPRAL - ROAD TO FINANCIAL FREEDOMhttp://partipral-hk.blogspot.com/2011/07/2.html 延續昨日未完成的專題, 今日會從損益表以外再探討亞倫國際的價值. PermaLink: https://articles.zkiz.com/?id=26182

Next Page ZKIZ Archives @ 2019 |