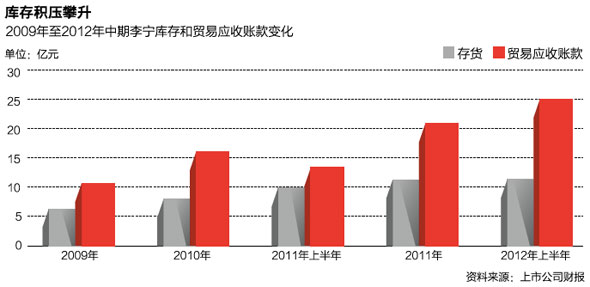

在處理庫存的過程中, 凡客發現了品牌服裝電商相對傳統服裝業者的優勢◎ 本刊記者 王姍姍 文2013年1月21日,凡客誠品數據中心向 CEO 陳年報告:按過去三天銷售數據推算,凡客全國六大庫房秋冬季商品庫存只剩下16天。 這意味著,再過16天,凡客所有秋冬季商品將銷售一空。積聚在這家電子商務公司身上長達18個月的巨大庫存壓力,終於被徹底消解。 每一個聽到這個消息的電商同業第一反應都是吃驚: “哦?那可真不容易! 去年這會兒大家都在猜,今年第一個要 死掉的肯定是凡客……” 凡客沒有死,反而花了整整一年的時間無聲無息地打了一場硬戰。人員從12000人縮減到了不到5000人;兩個事業部變成了 “六大六小”12個事業部、共19條產品線; 28個倉儲中心布局被砍到只剩下6個; SKU(品類)數目從19 萬個收縮至不足6萬…… 然後,就是從2012年最後一個季度集中開始了以“歲末促銷”為主題的全面清理庫存行動,部分商品打出1元、9元、19元、29元、49元的低價。 清理行動比預想的更成功,凡客現在手握1億多美元現金,騰出了倉庫空間,用凡客創始人兼 CEO 陳年的話說,“完成了一次自我造血,現在感覺非常安全” 。負責凡客鞋品事業部的助理總裁周強則以 “如釋重負”形容其感受。 相比很多線下品牌服裝企業動輒300天甚至600天的庫存周轉天數,凡客有理由感到安全。相比現金,可能更讓陳年安心的是,通過一年的盤整,凡客找回了自己,也找到了作為一家品牌服裝電商生存和發展下去的信心與方法。 解決庫存問題正是一個突破口。 “傳統服裝企業2012年幾乎都被庫存壓垮了。這對它們是一個災難,但對凡客是一個機會。 ”陳年說。 “爆倉”之外的收穫 庫存來得非常快。 2011年一季度,凡客從上到下還處在眩暈的狀態中。在連續推出明星代言人韓寒和黃曉明之後,凡客體走紅網絡,廣告效應爆發和2010年底新品羽絨服的熱銷帶來了2011年頭三個月業績暴增。凡客借勢提出2011年銷售100億元的目標。 “當時沒人懷疑這個目標。凡客開始的頭幾年,我們對明星產品和大環境預測不准,老是缺貨。當時覺得我們什麼都能賣,什麼都能賣好。沒想到到夏天庫存就起來了。 ”凡客第六事業部(襯衫)的負責人姚婷回憶說。 等到2011年底的時候,春夏庫存還在,秋冬的庫存又起來了。凡客陷入前所未有的恐慌。陳年自己,描述過當時 的窘境: “最難的時候是什麼,是庫房里堆滿了存貨的時候怎麼做決定。一方面問題擺在那,庫房要砍下去;另一方面,存貨往哪放?上新貨都沒有地方。 ”凡客不說,但很多業內人士都在猜測凡客在2011年前後因快速擴張所形成的庫存積壓到底有多大。 “10億元” “20 億元”一類的數字,都曾見諸報端。 而在2012年之初,一方面是迫于外界密集質疑其庫存高企可能導致巨大的資金鏈風險,為了維穩,凡客在清理庫存的行動上起初相當克制。另一方面,凡客第一事業部的負責人周強也坦承,凡客並不敢輕易嘗試大力度打折促銷,因為不知道降價降到一定程度是不是真的能賣出去,從來沒有人試過,公司也擔心價格打得太低,毛利率等數據會特別難看,所以 “還是希望慢慢賣,慢慢消化,通過一些正常的促銷去賣” 。 2012年前三季度,慢慢賣的方法只消化了三分之一的庫存。一些庫存產品積壓已久,再不賣出去品質就要 “壞”了,而淘寶 “雙十一”促銷的200億元銷售額給了凡客啟發。在這種情況下,在電商行業集體發動大促的掩護之下,凡客順勢推出了自己的年終搶購活動。 行動開始很低調,幾乎沒有做對外宣傳,但打折的力度前所未有。 “1元絲襪、 9元的襯衫及手衣、 19元雪地靴……”超低的價格果然成功激發了用戶對限時搶購的參與熱情。無論是反季節的涼拖還是全品類時期並不怎麼好銷的榨汁機,上線半小時就被一搶而光。 12月以後,凡客僅存的六個倉儲中心“爆倉” 。人手不夠,北京總部每天都不得不抽調幾百人停掉手里的工作,趕去支援庫房,陳年本人也去庫房撿了一周的貨。如此大規模的臨時性支援,公司內部被稱為 “倉儲總動員” ,持續數周至今仍未真正結束,而凡客全體員工都成了倉儲中心各工種的熟練工。 被庫存壓了一年多的凡客開始享受這久違的“爆倉”的快感:“這是觸底反彈,有一點好消息對整個公司就是最好的事,我們這段時間都在庫房,整個冬天就消停了一周,但大家士氣高漲——公司這麼多定單!”看到效果後,凡客開始在微博上加大了宣傳力度,從陳年到凡客粉絲團,都開始大力推廣凡客悄然啓動的這次大力度促銷。一些意外的收穫接踵而至。 訂單猛增讓各大寫字樓里堆滿凡客標誌性的牛皮紙盒子,這變成了效果很好的免費宣傳廣告。也有用戶在網上曬單。根據凡客內部的監測,進入搶購促銷季後,公司每天新增用戶15%左右。 和其它電商網站一樣,凡客在促銷的過程中進行了嚴格的監測,控制每天推出的打折商品的數量,一旦銷售超過一定上限(約為該款型庫存總量的10%- 20%)左右,就將商品下架。 也在促銷過程中,凡客發現電商消費者行為並不理性,甚至連公司內部人都扛不住打折的誘惑,下單搶購。陳年舉例說,公司的一位副總買了四箱衣服。 “我說你穿嗎?沒有,都堆在家里。 但他認為自己很瞭解情況,天天買。 ”更重要的是,打折帶來了人氣,也帶動了網站整體銷售。 “可能整個銷售只釋放了十雙1元的襪子,原來賣29元的襪子昨天只賣五雙,今天在1元襪子的帶動下多賣了幾十雙。 ”陳年經過觀 察,發現網購用戶面對大力度的促銷活動,常常“亂買一氣”——“用戶在這個過程里不會分得很清楚,不會只買打折商品,不打折不買,因為在網上瀏覽 商品的遷移成本很低,全都是順手買。 ”凡客自己監測的用戶購買行為數據也證明瞭這一點,每單均價較之促銷前提升了,這顯示正價商品的銷量並沒有因為用戶大量下單購買低價打折商品而減弱,而是同時增長。 2013年1月21日,數據中心向陳年提交的最新快報顯示,全公司冬季產品的庫存只剩下16天。 這次試水為凡客贏得的不只是現金和甩掉包袱重新上陣的輕鬆,還有信心。在重新將凡客回歸品牌服裝電商的定位後,陳年曾密集拜會多家傳統服裝企業,所有企業幾乎都深陷庫存之擾。 過去幾年服裝行業的快速發展使得包括李寧在內的衆多品牌都在盲目擴張 渠道,到了2012年,大量庫存積壓在渠道環節,但品牌企業管理粗放,與代理商關係鬆散,以至於很多企業只有庫存總量,對於具體到每款產品分別有多少庫存,庫存分散在哪些渠道都不掌握,而僅僅完成這些統計就可能就需耗時半年甚至更長時間,更遑論統一行動和價格來清理庫存,甚至控制庫存處理的進度了。傳統的做法通常是交給專門的庫存清理公司,並限定其銷售範圍,以儘量減少對於新貨和相關品牌的影響。 恰恰在庫存問題上,凡客找到了身為電商的優勢。凡客沒有渠道,自己就是銷售終端,可以將處理庫存的主動權和進度牢牢掌握在自己手里,互聯網用戶 “順手買”的購買特點也使得打折商品對於非打折商品的衝擊比傳統渠道要小。 “2012年和2013年都是服裝企業的庫存年,大家都很苦惱,有的處理處理就死了。這是一次品牌的洗牌,這個洗牌過程跑得比較快的是凡客。 ”陳年認為, “服裝的毛利率本來就比其它品類比如電子產品要高,如果能控制好庫存的話,凡客盈利不是問題。 ” “誰手里有一把爛牌” 看清楚具體庫存對於傳統服裝企業很難,對凡客也並非易事。 庫存是什麼?總的數字只在財務上有意義。凡客到底有多少件法蘭絨襯 衣,多少件圓領 T 恤,多少條時尚休閒卡其褲?這些問題在2012年初的凡客也沒有答案,那時凡客只有兩個事業部,基礎事業部和新產品事業部。每個事業部負責與產品相關的所有事情,從設計、規劃到生產、銷售。凡客先是將事業部和生產中心拆分,由生產中心來聯繫供應商,負責按質按量按時生產並控制生產成本。之後,進一步按產品線拆分事業部,幾經調整,凡客在2012年夏天形成了現在“六大六小”12個事業部、共19條產品線的基本格局,這些事業部加上新組建的數據中心,以及生產中心、行政及營銷部門等共25個分支,向總裁辦匯報。 總裁辦由陳年和四個高級副總裁組成。 這是一個更扁平化的結構。 拆分的目的是看清楚自己。 “數據在那裡,但兩個事業部的時候這些數字沒有細化到每條產品線上。事業部規模很大,可以拆東牆補西牆,所以數據出來不會太難看,但很多問題被藏起來了,很可能有一款已經爛得不行了,你看不著。 ”陳年說, “拆成12條線的時候,誰手里拿著一堆爛牌,就一清二楚了。 ”與事業部拆分同時進行的,是數據中心的組建。數據中心以銷售收入、庫存周轉、毛利率、新用戶增長、重複購買率以及售罄率等指標為核心,建立了一套監測模型,評估每條產品線的運營健康狀況。根據產品的不同設定了警戒線,一旦有些數據超出警戒線,就被數據中心標紅,提醒事業部注意風控。 負責第六事業部的姚婷在2012年帶領團隊賣出了總計近500萬件襯衫和108 萬件法蘭絨格子襯衫。2012年,姚婷每天的工作之一就是看數據。 “基本上每天都能收到數據中心和財務部門發來的數據,他們負責提示每個單品在其運營過 程中,有誰脫離了公司要求的指標。他們控制著我們採購庫存的情況。 ”姚婷告訴記者,假設一件產品的庫存周轉被預設為60天,一旦高于60天,系統就自動發庫存預警,阻止事業部繼續進貨。 “事業部一度以為數據中心是管他們的,老請數據中心的人吃飯請教。現在這個流程已經理順了,數據中心只負責數據的呈現和提醒。如何解決問題還 需要事業部自己去想。 ”陳年告訴財新記者。在姚婷看來,數據中心可以幫助每個事業部評估每個環節的健康程度,“我們希望我們部門掙錢,在這個目標下,每個環節要精細化。用什麼來控制住呢?就是數據說話。 ”而負責鞋類產品的第一事業部負責 人周強認為,事業部拆分後,最大的變化是事業部的權責清楚了,員工變得專注了。在拆分之前, “整個團隊的精力和專注性非常差,既要管前面的規劃、設計還要管銷售,還要跑工廠,跟供應商建立聯繫,一會撲這個,一會撲那個,結果發現每個事情都做不好。 ”凡客擁有一條對服裝企業來說最長的鏈條,傳統品牌依托渠道來銷售。凡客直接面對終端消費者,還要做客服。 服裝一季一季開發,連軸轉,不停出,壓力很大,每個環節都非常重要,但一個團隊根本無法兼顧。隨著事業部的拆分,凡客建立了產品經理的責任制。在數據中心的幫助下,每個產品經理對於自己的庫存、毛利率非常清楚,能做什麼,怎麼做也看得很清楚。 事業部之間還形成了競爭。事業部的調整仍在進行之中,按照現在的機制,三個月一考核,如果指標很差,事業部就面臨被裁減或合併的命運。 陳年首先解放了自己。 “以前我的主要工作是談心。這一年來非常大的管理方式轉變是我不用談心了,不用跟任何人談心了。 ”陳年說, “我的工作主要看這些數據。在數據面前,都透明瞭。 ”以前各部門都在搶資源,搶投入,現在陳年說給哪個部門1000萬元,負責 人不一定敢接,他要考慮是否能生產和銷售出足夠多的產品。 “我們現在壓力很大。 ”這是事業部負責人周強和姚婷共同的感受。 回歸 “凡客” 凡客在2011年上半年的失控並不特殊。 那是整個電商圈都在發燒的時候,即使凡客的投資人對即將到來的危機也沒有覺察。2011年7月前,凡客完成了 F 輪2.3億美元融資,估值升至30億美元。 公司準備將這些錢主要用于繼續擴大廣告投放以及倉儲中心的擴建。 這場大躍進持續了數月,直到2011 年下半年才急剎車。除了讓每個人都喘不過氣來的庫存壓力,失控是全方位的,按陳年的說法, “一是人員膨脹,處處可見人浮於事,幾乎沒有一個部門可以說清楚自己到底需要多少人;其次是產品失控,沒有庫存周轉的意識,隨意下單;再次是運營基礎設施冗余” 。 反思之後,他承認包括他在內的管理層低估了管理一家數十億規模的品牌公司的難度。陳年要讓凡客回歸服裝主線。他去廈門找安踏 CEO 丁世忠拜師取經,甚至還跑到丁的家鄉、跑到安踏在國內規模最大的一家門店去調查。 但首要的任務是恢複運營健康,砍掉服裝之外的品類,一場異常艱苦的減法革命從2011年冬天悄然展開。 “每一步都特別難受,沒人告訴你裁5000人合適還是6000人合適。處理庫房時,先關五個,不行,再關五個……”陳年坦言,痛苦的原因是沒人知道 “到底減到多少才合適” 。 截至目前,與2011年中期前公司在“全品類”思路下達時的 SKU歷史峰值相比,凡客的 SKU 數目已減掉了四分之三,僅保留了5萬至6萬個,分屬於總計12個事業部旗下的19條產品線,與此同時,供應商的數量也收縮了一半。 截至2012年末,大約有十條產品線實現盈利。未來,對那些確定沒有能力運營好的品類,凡客還會再砍掉一些。 大連、哈爾濱、山西運城這些二三線城市已經從凡客全國性倉儲中心的大名單中劃去。現在,凡客在全國範圍內 僅保留了北京、 上海、 廣州、 武漢、 成都、西安——六個大庫。 與此同時,一場規模龐大卻悄無聲息的裁員行動也在2012年完成。目前,凡客在全國各地的員工總數只剩下不足5000人,其中如風達團隊僅剩餘1000 多人。與此同時,根據凡客的統計,2012年凡客的運營效率比前一年提高了200%,整體庫存周轉天數從三個月以上降到了不足30天,四季度首次實現了單季盈利,全年銷售額接近50億元。 不過,隨著2012年冬季促銷活動的帶動,凡客最近又增加了2000人。陳年給凡客定的2013年新任務是: 全年盈利,銷售額增長50%,毛利率保持在40% 左右,整體庫存周轉時間控制在30天以內。這讓剛剛處理完庫存如釋重負的事業部感到了新的壓力。經過考驗以後的凡客回歸了常識,用陳年的話說是 “知道輕重了” , “我們如果想把凡客變成一個長久的品牌,要經過多少驚濤駭浪,接下來遇到的事情肯定還是很多” 。 回歸常識的直接體現之一,就是不再盲目追求明星款,除了一些穩定下來的基本款,在時尚類服裝上改走 “多款少量”打法,這也正是全球著名的快時尚品牌ZARA的典型商業模式。過去在凡客,每個部門都恨不得明天就推出一款能銷售上百萬的明星產品,現在,陳年告訴財新記者, “幾十件就可以” 。 而在基本款方面,凡客的對手是優衣庫。優衣庫是在全球範圍內都很有影響力的日本休閒服飾連鎖品牌,其產品的最大特色就是主打基本款。基於淘寶平台,近年來優衣庫官方旗艦店在網購領域的影響力也在不斷擴大。 凡客的多款明星產品諸如法蘭絨襯 衫、衛衣、搖粒絨上裝以及輕薄羽絨服,在對於一線城市用戶的搶奪上,無一不與優衣庫形成直接正面的PK。 姚婷表示,凡客並不怕與優衣庫“貼著打” ,她的信心也來自于凡客作為電商的優勢。據她觀察,優衣庫的法蘭絨襯衫款式最多只有三十幾種,因為店里可呈現的實際空間有限,但凡客可以在這個產品上做出200多個款型,可以玩更多的個性圖案,不受展示空間的限制,這是互聯網的優勢。 姚婷認為,2012年以來,至少在中國市場,凡客在包括法蘭絨襯衫在內的很多產品,給優衣庫形成了一定壓力,因為優衣庫2012年在中國市場降價比過去狠。 “我今年主打法蘭絨,明年做什麼產品能再一次推動襯衫上一個高峰,這是我目前最主要要想清楚的問題。 ”姚婷坦言,50%的銷售增長是很大挑戰。 但更困擾她的一個問題是:如何能更科學的訂貨,邏輯是什麼? 多款少量的打法,將對凡客與供應商的合作提出更多的挑戰。 “供應商這一塊我們跑的特別勤,我們希望跟供應商能建立更好的合作,更透明的合作,讓他們盈利,灌輸給他們一個想法:你們一定要關注銷售。 ”姚婷表示。 凡客的機會和成為凡客的機會“好長時間沒想過上市這個問題了。現在我們不是靠再融資而是靠自身造血找到了凡客的發展之道。 ”陳年告訴財新記者,凡客隨時準備著,但不急著上市。 最麻煩的問題是要讓凡客投資人獲得一個可以接受的回報。經過數輪擊鼓傳花,凡客最後一輪融資的估值已被炒至30億美元,但這是在整個電商高燒的2011年,在目前市場行情上,要回歸這個估值很難。 “你還得在這個基礎上,怎麼都得有百分之四五十的回報。 ”凡客能做的,只有實現盈利,然後等待。 雖然擁有五年的品牌鞋服供應鏈經驗,雖然已經消除了歷史庫存帶來的巨大壓力,回歸常識後的凡客,已不再拿互聯網企業的成長速度來自我要求。 凡客截至2012年底的銷售收入初步統計大概在50億元,基於這樣的收入基數,再保持互聯網企業早期創業階段的翻倍增長,已不太現實。此外,從一個品牌服裝企業的發展維度來觀察凡客,其面臨的挑戰仍不少。 “如果真的作為一家服裝企業,這個團隊真的要做五年十年團隊才可以成熟。 ”第一事業部的周強為記者做了這樣一輪分析——現在他分管的事業部跟生產中心加起來,團隊規模不超過100人,卻覆蓋了當下主流的鞋品。 “我們開玩笑說我們做好多公司的東西——帆布鞋、女鞋、運動鞋……這些在傳統企業,都是一個很大的公司在專注做一個很具體的品類,做帆布鞋的工廠跟做運動鞋的工廠完全是兩回事。 ”對周強來說,100多個人的團隊面對的業務運營流程,幾乎等於一個李寧加一個匡威加一個 UGG、然後還要再加一個時尚女鞋品牌企業。與供應鏈的磨合,顯然不會是一件容易事。 而在外界看來,未來有可能導致凡客 “無功而返”的潛伏危機,恰存在於這樣一種運營現狀之中。 “同樣是做標準款,優衣庫服裝的高品質可以做到始終恒定如一。凡客可以做到嗎?”一位不願透露姓名的品牌B2C 企業負責人對財新記者分析指出,現在優衣庫、ZARA、H&M 這樣的國際快時尚連鎖品牌一方面加速了對中國市場一二線城市的布局,同時還在網購環境也迅速補位,一線城市白領女性用戶的購買品味被迅速拉升。 過去五年,凡客所獲取的用戶資源,大多基本停留在平均年齡只有20歲 左右的學生用戶或三四線市場用戶。這樣的品牌印象,對於凡客在一線城市獲得更多的白領用戶將成為障礙。 在另一方面,多款少量的打法還在摸索之中,這對於凡客與供應商的磨合將形成巨大的考驗,對於物流也會形成考驗。多款少量的同時,凡客能否保住甚至提升毛利率?凡客在2012年歲末推出的大力度清理庫存行動,在未來對其品牌有多大影響力,以及在2012年四季度由清倉而來的火爆局面能夠延續多久?所有這些問題,都還是未知數。 而陳年的信心,除了在盤整中收穫的心得和底氣,還在於他認定, “成為凡客的機會再也沒了,再沒有資本來做這件事。品牌型的電商,就凡客到了這個規模,其他離得都很遠” 。 |