- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

再談目標為本 CUP

http://nodeadcow.blogspot.com/2011/11/blog-post_09.html

今天恒指上升335點,初步企在20000點上,國指升231點(2.17%),成交增至604億;股票升:跌比例大約為2:1。滬深300指數升0.88%,成交和昨日相若。

以今天的成交量和市場寬度來看,恒指暫時難言能企穩20000點之上。市場對HSBC的反應暫時為負面,騰訊業績亦差於預期。

意大利10年國債息率開始升至危險水平,但股票市場沒有什麼反應。意大利國會通過了緊縮方案,總理亦表示即將辭職,市場反應利好。

個人今天沒有任何操作,組合回報今天上升1.1%。

看今天新聞報道,律師黨的梁先生表示,他也反對大量外藉家庭傭工擁有居港權。正如不少投資人總是要輸錢才得到教訓一樣,政治智慧低落的從政人士也要藉選舉慘敗才知道自己衰乜;雖然現在轉軚很窩囊,但至少面對現實。

做任何事情都應該目標為本,不清楚或者忘記目標那就肯定會失去方向,結果就是亂來和失敗。投資是為了賺錢、參選是為了得到選票、考試是為了取得高分數、做學問是為了追求真相、寫文章要知受眾是誰而要記錄或者表達一些東西。

很多人迷失目標,做投資不理回報成效,只講求意識形態,唯 Benjamin Graham 或者死牛長線為尊,視多年不堪入目的回報如無物。參選的政客忘記選舉應以爭取選票為先,做事違反自己代表之選民的利益,自然流失選票;這個時候還去講什麼 法治和正義,只能證明自己幼稚,不明現實。

香港搞教育的更加迷失。電視廣告需要呼籲「讀書不是求分數」,都知道這個政府教育當局很有問題。讀書有可以有兩個目的,一是求學問,二是去應付考試;前者 是追求真相,後者是考取認可資格作為上進的入場券,目的就是求分數,搞亂就好大問題。例如我們去考中國文化,評卷員和設計 marking scheme 的多數是學問水平不高、奉孔孟中庸論語為聖典的老師之流;倘若我們抱探討真相的態度去答卷,狠批儒家思想的問題,想考個好成績都難。可是當我們要認真做學 問,卻人云亦云、不求甚解、不明歷史,孔子中庸之道就是現世令人響往的國度,一有個較嚴重的金融危機就話資本主義窮途末路、人類精神文明衰落,那肯定不及 格。

老老實實,我一點也不響往儒家思想主導的國度。面對目前中學生那些填鴨洗腦式的中國文化教育,實在令我有點擔心。

願賭不服輸 CUP

http://nodeadcow.blogspot.com/2011/11/blog-post_08.html

今天國指微升39點,恒指平收,成交縮至562億;股票升:跌比例大約為1:1.5。滬深300指數微跌0.31%,成交微增。

溫總理表示調控內房不會鬆懈,內房股走軟。國家支持鋼企整合,鋼鐵股相對走強。

個人今天沒有任何操作,保利香港(0119.hk)仍然在 trading range 之內,繼續觀察。組合回報今天下跌0.9%。

今天繼續講政治,屬個人觀點,不喜勿插。

泛民大敗之下,對自己毫無 insight,一敗塗地下左賴右賴。選舉輸了選票,選完還要輸埋風度和器量,進一步得罪更多選民,扼殺自己捲土重來的空間。就像賭輸股票賴市場,假值投資失敗賴沽空,愚不可及。

律師黨賴建制派有源源不絕的動員能力、賴別人搞蛇宴,將不投自己票的選民打為無腦而貪圖物質引誘的愚民,將原本應該要拉攏回來的選民侮辱一番。麻煩醒一 醒,今次選舉的投票率並不低。看看建制派那些人如何努力做好地區工作,將議員工作全職化;看看白姐姐如何將反對外傭居港權名正言順納入政綱而當選;這才是 搞政治撈選票,連選票都撈不到多少,什麼都只是空談。

卿姐仲過癮,選後記者會發言江湖味十足,和社民連一刀兩斷,話你知驚都未驚過。拜託,連敵人是誰都搞不清。一直搞垮整個局面的都是自己,在政改問題上,多 年前應妥協時來玩企硬,衰咗然後今天應企硬時卻跑去妥協一個擺明被人愚弄的方案;黨內分裂兼被社民連和人民力量攻擊,實在理所當然。由那一刻決定和政府妥 協開始,老早就應該知道自己和社民連這種激進派系並沒有合作的空間。如果覺得社民連很強大,和他們的力量結合對未來的選舉很重要,那民主黨當初就應選擇和 社民連妥協,而不是去跟政府妥協。妥協的對象搞錯了,那就造成今天進退維谷的境地。

不過民主黨多年來空叫口號沒有什麼建樹,地區工作也沒做得比別人強,輸了其實沒有什麼好再解釋;人們建制派找個名不經傳的女孩來選,都能擊敗明星級的李卓 人,那就知幾大鑊。他們也不應賴資源不夠建制派強,民協資源也弱,但做地區工作很賣力,他們亦保得住議席。無論是律師黨還是民主黨,那些頭目完全沒有考慮 引咎辭職,還面不紅耳不熱的在記者會侃侃而談,令人驚訝。社民連和人民力量算比較像樣,雖然都賴一賴傳媒抹黑,但至少坦然承認自己失敗。

香港的政治生態其實一直不太正常,一直沒有真正的民主,政黨一直沒有執政的希望,新晉的從政人士沒有上進的空間。在這種環境下,做政黨的人沒有認真研究政 治的做法、更沒規劃如何培養執政的能力和人脈,有錢人沒有動機去資助政黨,而精英份子也由於沒前途而不去從政。不過,隨著普選之日開始接近,泛民一敗塗地 之後,新的政治生態也會開始誕生,希望將來的發展不會令我太過悲觀吧。

股場葉公 CUP

http://nodeadcow.blogspot.com/2011/11/blog-post_14.html

今天恒指上升371點,成交542億,股票升:跌比例大約為3:1。滬深300指數升2.05%,成交上升。

今日最矚目是比亞迪(1211.hk),市傳國內開始力推新能源車,今日單日爆升26%,但仍未升穿十一月初高位,繼續觀察。

個人組合今天沒有任何操作,今天回報微升0.4%。

閒時跟外甥講成語故事,講到一個很有趣的,名叫《葉公好龍》,很值得分享。

故事原出於漢代劉向的《新序。雜事》:「葉公子高好龍,鈎以寫龍,鑿以寫龍,屋室雕文以寫龍。於是天龍聞而下之,窺頭於牖,施尾於堂。葉公見之,棄而還走,失其魂魄,五色無主。是葉公非好龍也,好夫似龍而非龍者也。」

春秋時代楚國人沈諸梁,他表字子高,在葉地當縣尹,自稱「葉公」,是為故事中的「葉公子高」。葉公出名愛龍成癖,在自己的鈎劍、鑿刀、居宅之中、日用器物 都雕畫龍像。天上的真龍得知人間有這麼的一位仰慕者,於是下凡探訪葉公。天龍的頭穿窗探進,葉公見到,嚇到魂飛魄散,失色逃跑。原來葉公喜好的只是貎似天 龍的假龍,並非真龍。

這故事令我想起大量股場葉公。又長線王道又甚麼別人恐懼時我貪婪愈跌愈抵買,天龍窺頭於牖時嚇到不敢動(他話你知今次想等等),甚至奪命逃跑 (HSBC09年由$33回升至五六十蚊,將聲稱長線用作收息的股票沽清,走都走唔切,轉投上輪牛市火爆的中資銀行股;日推夜推的中人壽價賤若蔗渣也不敢 沾手,只敢低撈小量某四五線工業股),短線每日升跌卻喜怒哀樂形於色,是為股場葉公也。

投資投機是十分有趣的事業,對己對人坦誠,會比較順利,表現會較佳。連自己的信仰和路線也有點自欺欺人,學問沒有研究得夠深,真相沒有去查考清楚,那最終只會變成喜好貎似天龍的假龍,真龍來到就現形,被嚇得屎滾尿流,五色無主,那就很窩囊了。

賭 Turnaround stocks CUP

http://nodeadcow.blogspot.com/2011/10/turnaround-stocks.html

踏入八至九月份,隻隻股票都跌到傻,有的甚至跌到跳樓價海嘯價,賤過地底泥,大量股票盈警或者見紅,這才是搏 Turnaround stocks (轉機股)的時候。

十一月回顧 CUP

http://nodeadcow.blogspot.com/2011/12/blog-post.html

忘了11月只有30日,還未寫十一月的回顧。

個人組合今個月的操作很簡單,上旬盡沽股票,月中至月尾什麼都不做,直至最近三天才較重手的買回股票。整個月回報大約是跌了 3%,算是跑贏大盤,亦能維持正數的回報。

承接十月的升勢上來,組合內股票已佔八成以上。由於波幅大,做法仍然是分散、細注、慢打,直至恒指升至20,000點樓上後開始無力再衝,掉頭回落。個人 的經驗是,賺大錢的時候應該是賺錢易過食生菜之時,九牛二虎之力才勉強賺到雞碎咁多,表示方向開始不對頭,這個也是 Jesse Livermore 所講 "Following the line of the least resistance" 的精神。於是趁高就減持股票,只剩下殘股基金和黃金ETF。

接着整個月都是壞消息主導,包括歐債問題深化和擴散,意大利和西班牙的國價息率升至危險水平,中國的PMI數字非常差勁,新興市場的GDP增長減慢等等。股市就一直軟下去,跌去十月反彈浪的三份之二才停止。

那當然,我在兩星期多沒有任何 Trading,不代表什麼都沒有做。做的東西主要是兩樣:一是奇論王所講的潛修;二是盡量花時間為不同的股票做估值計算。

所謂的潛修主要是多看不同類別的書藉,以增廣見識。其實這功夫每日都做,正所謂「大隱隱於朝」,不必像奇論那樣失蹤一段時間去刨蘿+蔥的書,以印證別人意 見和自己不謀而合。這功夫我認為是必要的,通識以及邏輯思維夠強才能具備獨立思考和分析資訊的能力,亦能避免 被 pundits 或者燈神不必要的迷惑。

而估值方面的功夫,即是價值投資者做的那種事。如之前文章所講,我發現其實不少股票在十月恒指16000點時,已抵達海嘯級的極低估值水平,然後極速反彈。當中有些優質的品種,在十一月的下跌時,表現相對大盤走勢強,這表示了可能這些股票貨源已入強者手中,是以沽壓不強。

到十一月將完之時,我藉着不懈的觀察,突然由「熊思想」醒悟過來,發現主流意見是看淡,以燈神為甚。大盤成交量極為低迷,扣除牛熊證成交,最低的那一天都不知有沒有三百億成交。而壞消息繼續充斥也沒有跌下去,反而對好消息反應不錯。在11月28日我的文章這樣寫:近 幾個交易日,成交萎縮至極低水平(撇除牛熊證成交,實在低得要命),個別股票開始很超賣。燈神們開始抱看淡觀點,甚至認錯,兼展望2012年為困難之年; 我的看法是:成交極低迷 + 個別股票很超賣 + 下跌幅度開始到位 + 市場對好消息有反應 + 燈神們看淡,以搏反彈而論,這個組合構成一定的值搏率。並開始較大手買進股票,主要是選優質而估值低廉兼且流通性佳的類別。

十一月三十日收市後,中國人民銀行宣佈調降存款準備金率、全球央行開始針對銀行之間的流動性作出救市行動、歐盟亦開始意識到歐債危機深化的影響,希望十二月會是一個為大家帶來回報大漲的豐收之月吧。

派貨問題 CUP

http://nodeadcow.blogspot.com/2011/11/blog-post_30.html

今天恒指下跌266點,國指跌205點(2.11%),成交增至779億。股票升:跌數量大約為1:3.3。今天MSCI指數換馬,換的股票數量也不少,再加上建行配股,對成交量影響力不少。滬深300指數大跌3.3%,成交略增,直指十月低位。商品方面,銀價銅價領跌。

主要消息包括:中國人民銀行有官員表示,國家經濟轉型要靠財政政策,而不是放鬆銀根(這觸發內地股市大舉拋售);標普降低多間美國大銀行評級(包括美銀美 林、高盛、花旗、摩根士丹利);標普調降滙豐評級、調升中國銀行和建設銀行評級(由A-升到A);其他國家的經濟數據包括日本的十一月工業生產升幅超預 期、澳洲的資本開支水平上升、美國十月成屋銷售由九月跌4.6%轉為升2%;歐盟財長對加大 EFSF 達成了期識,但加幾多和如何加並不清楚。

個人操作方面,放棄高追突破「強勢」股票,繼續買進估值便宜而走勢較穩的股票;早上$2.35買進中國中鐵(0390.hk),其他股票繼續持有。

看到了留言版的留言,我在此一氣過回應吧。

首先,由於指數換馬的關係,走勢和成交量會有短期扭曲的情況;亦因為如此,這也造就技術走勢的陷阱。所以,指數換馬換什麼是要知道的,否則中了伏也懵然不 知。而今年特別強勢的消費股,我認為下一年繼續保持強勢的機會不高,當中好些股票估值亦非便宜,所以對此類別並不特別喜好。

至於派貨與否,現在才談派貨有些遲。我相信十月底十一月初的時間,不少基金都應該已派到夠甚至已提早收爐;若現在大手派,肯定守不住萬七點。另外,為何今日滬深股市很恐怖,港股不順水推舟的衝下去呢?個別股票沒有普遍暴跌,尾市也有抽升的現象。我也沒答案,繼續觀察。

個別股票的操作方面,跟買行為我一直都是不鼓勵的,理解論者背後的原因和操作的理據才是重要。新買那四檔股票是同時審慎考慮過價值、技術因素等原因而去 做,希望大家留意。止損位應該在買之前已經想清楚,而不是買進後才考慮。雖然可能是抽水,不過也要答一答,例如恒隆地產,在$23左右買進的話,若參考上 週低位以及十月跌浪的底部,止損位是十分明確,亳不含糊。

----------

陰陽燭和 HLC Chart CUP

http://nodeadcow.blogspot.com/2011/12/hlc-chart.html

關於看盤的問題,我們早已表達了,「別人恐懼時我貪婪,別人貪婪時我恐懼」並非我們杯茶,作水晶球式預測亦非我們風格,看到市場訊號然後及時作出反思和回應,才是我們樂於做的事情:「別人恐懼時我比他們早恐懼,別人貪婪時比他們早貪婪」是我們的作風。

很多時候大家會發現,我們會先對市場訊號作出反應和操作,做了,然後才回想市場反應的原因。Smart Money 的行動通常快人一步,當血淺滿街,恐慌密怖之時,它們便入市製造轉角。因此,我們的分析熊到震之時,市場訊號可能一時之間逆轉,那就是我們撇除偏見去反思 的時候,這訊號是真是假,有何意思。(很多人認為十月調整恐慌不大,但我覺得那天見16200點的恐慌的確是很強。且看散戶代表--老師當日前後的文章:http://blog.yahoo.com/_IRRMPRNNPACUOC3ZNGHSWJPXME/articles/77973/date/201110、http://blog.yahoo.com/_IRRMPRNNPACUOC3ZNGHSWJPXME/articles/77974/date/201110)

歌都有得唱:最心痛是,愛需要及時。關鍵是「及時」二字,Timing is everything。之前說過,投資/投機不是科學,有弄錯的機會率,我也時常弄錯,但害怕弄錯而畏首畏尾和魯莽亂做倉同樣不可取。有很多人沒有努力 過,沒有嘗試了解過時機如何掌握,那就聲稱時機是無法掌握,那是愚不可及(學院派的書生甚至建立市場隨機漫步理論 [Random Walk Theory])。若是無法掌握,長期跑贏大盤的神級基金經理,例如 Druckenmiller、Paul Tudor Jones 之流為什麼能夠出現?

上圖昨日貼過,是中國M2增長率的圖。大家有留意的話,會發現M2增速快慢和股票市場的表現在時間上息息相關,兩者同屬經濟的領先指標。2009年初中國 大印銀紙,M2供應增長失控,2010初中國央行便快速收縮銀行存款準備金率(RRR)來調控貨幣增長,滬深股市便於2009年見頂,一直插至2010年 中見底;然後M2短暫反彈,股市也來個小陽春,最後M2增長和股市一直跌至今年的低谷。週三晚中國央行宣佈調降RRR,相信M2的跌勢應該會開始逆轉。患 遠視症和患近視症同樣不好,最重要是焦點能集中在適當的地方,看清楚事物。

|

| 恒生指數日線圖 |

有時看得多陰陽燭圖,資訊太多有時會出現混亂,偶然也轉轉HLC Chart 看看 (High-Low-Close Chart),食得多肉也要偶然食下齋清一清腸胃。

除非是 Day-trade,Intra-day 的走勢如何其實並不重要,只要留意當日尾盤收市落在當日 trading range 的哪一點,再加整日成交量就行。收市位的意義在於,經過整日的牛熊角力後,大家在「共識」後的位置在什麼地方。

12月1日恒指1044點的上升裂口(開盤價比上日收市價大幅跳升)很大,收市只是1012點,陰陽燭呈輕微陰燭或者報紙的財經評論員認為那是十字星 (Doji)。那是對的,不過大家也要留意,當日收市位在於整日 trading range 的上三份一部份。意思是,當日高開後有沽壓,壓低後有人承接、推上,結果收於當日 trading range 的上方。這和10月28日的消秏性見頂不同,當日高開後,沽盤湧現,恒指貼近當日 trading range 的下端收市。

由於香港股市和國內股市高度相關,國企指數更有參考價值。以陰陽燭論,12月1日是陽燭。日線圖和美股一樣,重上50天線並向上翻。至於日後走勢如何,無人知曉,唯有繼續觀察。不過,若坊間愈多人抱半信半疑的態度,這個「轉角」便似乎愈可靠。

|

| 國企指數日K線圖 |

轉角 CUP

http://nodeadcow.blogspot.com/2011/12/blog-post_02.html

今天恒指微升38點(0.2%)(收19040點),國企指數升68點(0.67%),成交647億;股票升:跌比例為1:1.5。滬深300指數跌1.02%,成交大為縮減。SHIBOR繼續下跌。

個人操作方面,繼續增持股票。早市買入了英皇珠寶鐘錶(0887.hk)、綠城中國(3900.hk);增持了一些重慶機電(2722.hk)。個人組合回報今天平收。

以下兩圖取自漢尼拔 Blog,我認為十分值得參考:

練真材實學免被淘汰 CUP

http://nodeadcow.blogspot.com/2011/12/blog-post_10.html

有參予多個市場的投資者應會感到,港股近期為波幅巨大之首,當之無愧。裂口沽落殺上,短線難於操作。

12月8日我看晚間財經新聞,港股十大成交股票之中,有五隻是牛熊證,大市成交五百億不到。這證明了什麼?一、衍生工具對賭主導市場;二、正股成交薄弱。前者沒什麼大不了,大戶對賭期指、期權、牛熊之類的每日都有,但現貨、正股成交太薄弱便能輕易令波幅大增。

基金經理們提早蛇王放假,大盤成交低迷是事實,罵大戶操縱市場無濟於事,應調整自己的策略去適應市場的步伐節奏。

以技術分析而論,若大盤在高位成交低迷(買力衰竭),是見頂之象;而大盤在低位之時成交極低,則可能是見底之兆(沽家力盡)。在相對的低位,例如 17000-19000點,成交縮至300-400億,還要有大半是輪證成交,基金普遍現金比例極高,投資者參予股市意欲低迷,反而是買股票值搏率較高的 時機。

另外,當所謂「價值投資」之徒在近三至四年一敗塗地之後,技術分析大行其道。連不少價值型的基金也加入技術分析、研究牛熊證殺倉位置等等,作買賣決策,這會令常常使用的技術指標出現異變或者是失效的現象。

舉個例,像型態突破,近期多次在衝頂或者破底後,價格不會在破位後猛衝,反而是在突破位之間來回做一段短時間的 range trading ,令人在突破和假突破之間懷疑混亂,然後才行走單邊;又例如,在關鍵位置常常出現多個裂口,裂口上完以為突破,過幾天又裂口回落,令持貨過夜的人十分頭 痕。

這是否表示技術分析無用武之地?我們只會說,技術分析應該與時並進,而每個市場有不同的特式,不斷修正和調整自己應用和觀察的指標。一成不變的話,輸錢就是報應。

然而,基礎分析甚至價值投資是否一無是處呢?我亦只會說,市場上公開發言的真正價值投資者稀,流於哄騙、吹水、半桶水的偽價值投資者、數據投資者或者我稱 之為「假值投資者」,則通街都係。當假值投資者敗到連人影都不見,又或者見到報章上的假值財演也不敢再講價值之時,我們理應反思價值投資這個原本十分有效 的投資方法,在坊間的應用上究竟出了什麼問題。

如我之前經常講,假值投資者的問題主要是:

- 懶惰

- 沒有把投資股票當成進行合資投資一間實體存在的公司來看待。(http://nodeadcow.blogspot.com/2011/10/turnaround-stocks.html)

- 缺乏對經濟周期的認識

- 沒有考慮競爭優勢的問題

- 對生意模式的利弊忽略

- 漠視管理層的能力和人格

- 對估值平貴的概念錯誤

- 不懂分析身處周期低點、蝕錢、陷入困境的公司

- 不懂分析市場對公司、股價的看法,盲目認為市場愚蠢,抓不到股價和基礎因素之間的關係

- 盲目信奉一些經不起考驗,或者只流行於象牙塔內的估值模型,驗證理論之時證據、樣本考慮不足,缺乏科學精神

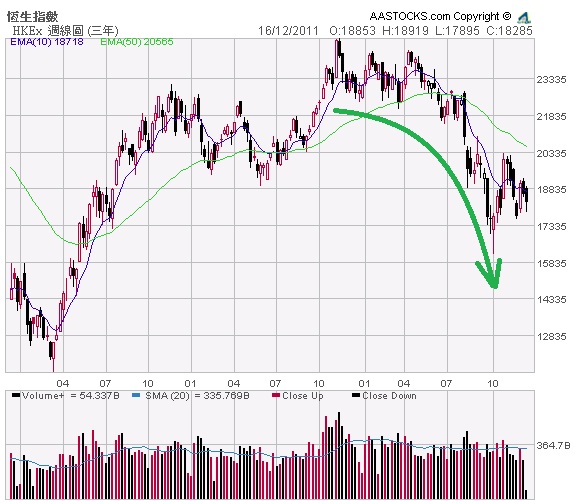

Parabolic Movement and Panic CUP

http://nodeadcow.blogspot.com/2011/12/parabolic-movement-and-panic.html

Parabolic Movement (拋物線上升),簡單說即是上升或者下跌的幅度愈行愈急,例如由45度角的上升行行下變成90度角的上升。此種走勢發展下去多數會引發重要調整或者轉勢。(如此類推,上升和下降的原理大致相同。)

最近,不少資產類別均出現這種拋物線走勢,美國國庫債券、十月時的恒生指數、個股的表現也出現類似情況(若用 Logarithmic Chart 來看,會更明顯)。

|

| 美國國庫十年債券孳息率一年圖 |

|

| 恒生指數三年週線圖 |

|

| 重慶農村商業銀行(3618.hk)上市至今週線圖 |

|

| 保利香港(0119.hk)三年週線圖 |

|

| 建滔化工(0148.hk)一年週線圖 |

|

| 中國中鐵(0390.hk)三年週線圖 |

- 重慶農商(3618.hk):0.61

- 民生銀行(1988.hk):0.76

- 農業銀行(1288.hk):0.97

- 招商銀行(3968.hk):1.14 (2008年金融海嘯時 P/B:0.96)

- 工商銀行(1398.hk):1.15 (2008年金融海嘯時 P/B:1.00)

- 建設銀行(0939.hk):1.17 (2008年金融海嘯時 P/B:1.16)

那亦能解釋為何我們一直在去年和今年初,認為內銀股值便宜的評論不可取(最準分析員甚至去年曾經評論內銀為很便宜,例如接近$20的招行,我難以認為當時 P/B 2.5倍以上是「很」便宜)。尤其是內銀當時普遍弱勢時,那更要保守地想清楚便宜的定義。

Next Page