本帖最後由 jiaweny 於 2015-6-1 18:42 編輯

聯合光伏的金融煉金術 作者:Haris Huang

重要提示: 本人在寫作期間持有聯合光伏(0686.HK)股票,本文不是股票推薦,僅為研究分享,以及借此向辛勤勞動的管理層致敬!

落筆前,我又聽了一遍《加州旅館》。“在午夜的宴會上,粉色的香檳,鏡面的天花板,在四射的燈光下我們不停地旋轉,歡迎來到加州旅館,這里或許是地獄,也可能是天堂……”。

老鷹樂隊在二十世紀七十年代,用一首歌描繪了毒癮患者的世界,但此刻聽著,我卻聞到了A股市場的味道。在這個瘋狂的年代里,上市公司也是享受著高估值帶來的並購盛宴,在一堆充滿希望的華麗辭藻里,不停地跳著圓舞曲。他們可以盡情歡愉,唯獨不可以停歇,就像歌里唱的,“我們心甘情願成為了自己的奴隸”。

在這場資本盛宴里,就連光伏這朵昔日黃花也粉飾登場了。許多企業不想錯過這場午夜派對,憑著光伏發電的入場券,開始登臺獻唱,贏得了掌聲和鮮花。而在香江的另一頭,沒有“都市”里的喧囂,這里更像個寧靜的“鄉村”,許多光伏企業卻在此埋頭兢兢業業,期待著出頭的那一天,我想聯合光伏就是其中一家。

一個獨特的行業

中國光伏設備的銷售長年霸占了全球近70%的市場份額,近年來也引發了美國和歐洲反傾銷制裁。這一方面顯示了中國制造的強大,另一方面也將我們大批光伏企業的生死和大面積的就業,交給了其他國家。歐洲自08年以來的財政危機,就給我國光伏行業帶來了一場嚴冷的寒冬,這場災難至今仍在威脅著我們,先是尚德破產、接著是賽維、現在輪到英利岌岌可危……發展我們自己的光伏發電行業,拉動上遊電池企業的生存,已成了一項毋庸置疑的國家戰略。

2014年,我國的新增光伏裝機高達10.6GW,雖不及計劃,也遙遙領先於其他國家。累計裝機達28GW,占到了世界的15%。2015年,中國更是提出了17.8GW的新增裝機目標,依舊引領著世界光伏業的潮頭,也激發了許多國內企業的再創業熱情。於是有了A股的上市公司里大量轉型做光伏發電的企業,華北高速、林洋電子、通威股份、愛康科技、億晶光電、彩虹精化、東方日升、科陸電子、科華恒盛、森源電氣等紛紛湧入光伏行業。而在“村子”里,則出現了像聯合光伏、順風清潔能源、協鑫新能源、協和新能源等純光伏運營公司。

然而,兩邊的市場對於同個行業的選手卻抱著兩種不同的態度,一邊被捧成了明星,一邊被遺忘在角落。

光伏發電的商業模式其實非常簡單,無論是主業轉型還是初創企業,並不具備多大的技術和專業經驗門檻。它並不需要很強的營銷能力和品牌效應去獲取很大的市場份額,也不需要出眾的研發實力去不斷地超越競爭對手,更不需要擔心像火電和水電一樣,隨著煤價和來水量會上下波動而陰晴圓缺。它是一個太陽為你每天免費打工的生意,只要有把面板鋪上,電網打通,就可以穩定收錢的買賣。

所以這筆生意更像是一款金融產品,一張有息債券,而這些經營著電站的企業則更像是金融機構,最重要的能力是能拿到債券的供給(路條),以及長期的便宜的資金。

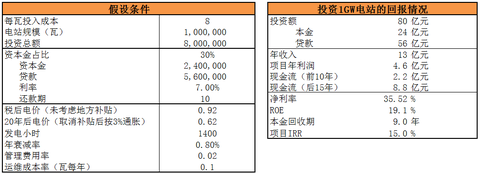

通常,投資1GW的地面電站需要80億人民幣,有能力的企業能獲得銀行70%也就是56億的貸款。順利的話3個月完工並網發電。我國從東到西,年有效光照小時從1000小時到1800小時不等,平均按1400小時計算,一年發電14億度。按照目前國家和地方補貼之後平均1元的電費上網計算,除去增值稅後,一年下來的收入大概有13億元,利潤約4.6億元,凈利率35%。項目的IRR約15%,ROE大約為19%。

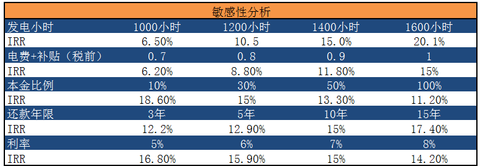

這張1GW的“債券”,價格80億元,期限25年,期間投資回報高達15%。怪不得巴菲特在這兩年利用低成本的保險浮存金,在美國到處收購光伏電廠。但這些“債券”的“質量”也是會參差不齊的。發電小時數、電費、貸款比例、貸款年限、利率等因素都會嚴重地影響到它的回報率。如果企業沒有能力從銀行貸到這70%的投資款,那麽回報將從15%,下降到只有11%。

老巴的保險資金成本大約只有3%,那他手中的電站IRR則高達19%。這對於股神來講是真真切切的高回報。但對於二級市場的投資人,我們可能更關心的是經營這些債券的“金融企業”,關系其利潤增長的速度以及對應的市值。

聯合光伏,自借殼上市以來公告了約16次可轉債的發行,這成了市場一直以來所詬病的地方。投資人希望發電企業能夠像其他行業一樣,僅僅依靠企業的內在現金流去擴張和發展,但這是非常不現實的。

一般的企業,利潤的增長,無非來源於銷量的上升,價格的上漲,毛利率的改善或費用的下滑,這其中許多部分都是可以擺脫固定資產的約束,尤其是互聯網企業,更是像活在一個沒有地心引力的星球一樣。

而電力企業,尤其是光伏發電行業,這是一個可以用數學公式計算的線性投入產出的生意,要增長就必須有投入。如果僅僅利用經營現金流去發展企業,那麽增速也就只有10%到20%,了無生趣!

然而,光伏資產所具備的特性,給了企業另外一種發展模式。光伏電站可以在投產後短時間內達到預期穩定效益的,同時也因為透明的收益預期,一級市場的光伏資產收購價格,也僅略高於其凈資產。這便給了經營光伏電廠的上市公司一個絕佳的模式,使用上市平臺的高PE股票去收購一級市場的低PE資產,迅速達到預期收益,藉此加快企業增長速度。

我們假設第一年投資了100MW的電站,帶來了4600萬利潤。第二年我們增發10%進行再投資,假設20倍PE融資9200萬,則可以帶來47MW的新增裝機,使利潤上升至6800萬,漲幅高達47%。而市值也由原來的9.2億上升到13.5億,剔除攤薄後,老股東的權益也增厚了34%。而如果沒有增發,第三年靠著內在現金流,增速又回到10%的增長水平。

這讓我想起了文章開頭的歌曲和國內目前在玩的資本遊戲,這在其他行業或許玩不久。天亮了所有編制的美夢都會散去,並購的企業80%都會半死不活,新研發的產品80%都打不開銷路,熙熙攘攘的行業里80%的競爭者也都將死去。

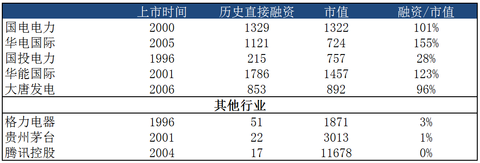

但這在光伏行業里,只要公司的估值不至於太低(一般19%ROE的話,PE不應低於5.3倍),這個遊戲就可以成為常態。觀察A股上市的幾大電力集團,我們也可以發現,這些集團無一例外都是直接融資的大戶。

因此,挑選光伏運營企業這個金融煉金術師,最重要的是他們獲得優良項目的能力,以及他們在銀行和資本市場吸金的能力,這兩項是挑選王者的主要標準!

門內的玩家

光伏發電企業的吸金能力這一條標準,將許多非上市的電站運營企業擋在了這個世紀派對的大門外,也是我至今堅持持有686的原因。

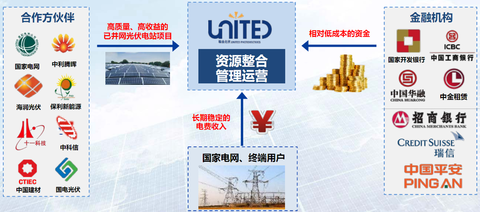

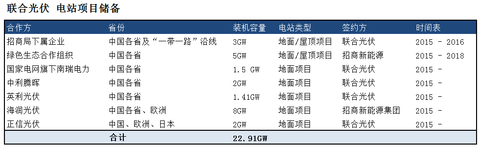

聯合光伏作為招商局下屬的新能源平臺,承擔了為招商局尋找穩定回報項目的責任,也得到了整個招商資本和其他產業的資金和項目的支持。而作為一家央企,在市場上也發揮了其他競爭者不可比擬的名譽優勢,吸引了包括複星國際、郭廣昌、惠理基金、中國人保、中國人壽等股東,也引來了許多行業巨頭如平安、中信資本、瑞士信貸的資金支持,同時得到了海潤光伏、國家電網、中利科技等光伏行業巨頭的項目支持。

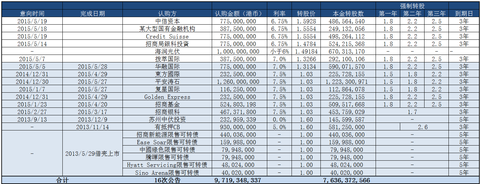

在所有經營光伏發電的上市公司中,686的融資能力無疑是最強的。2015年,公司總共完成了7單可轉債的發行,融資額度達36億元人民幣。按照30%資本金的規模(CB被銀行接受為資本金範疇),可以滿足1.5GW的裝機需求。此外,已經公布的但尚未完成的CB總額高達41億元,則對應1.7GW 的裝機。加上近日公布的兩年內與華夏人壽共同開發80億元1GW的光伏項目,聯合光伏所擁有的資金,將滿足公司在兩年內完成4.2GW的新增光伏裝機。

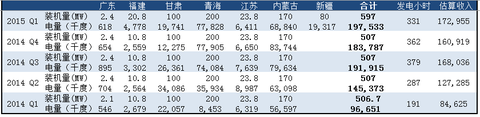

與此同時,聯合光伏的電站收購能力也是行業內最強的。截至2014年末,聯合光伏總共投資了58億港幣,並網了507兆瓦的電站,全年發電6.2億度電,收入達5.2億元。每一個收購的電站,聯合光伏均要求其無杠桿IRR在9%以上,保證了投資的收益率。

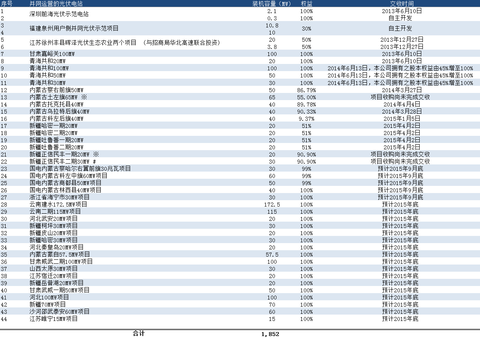

根據公司目前在手合同,預計686今年年末總裝機容量將至少達到1.85GW,新增1.25GW。假設1.85GW的電站均能夠正常發電,一年將為公司帶來24億元收入和8.4億元的凈利潤,相當於支撐209億港幣的市值(20倍PE)。即使考慮目前發行在外的CB全部轉股,市值約為144億港幣,仍存在45%的上漲空間。

如果按照目前公布的融資和收購方案,到2016年末公司的裝機或將達到4.8GW。正常發電滿一年將為公司帶來21.7億凈利潤,可以支撐542億港幣的市值,即使CB全部轉股,市值大約在193億港幣,存在180%的空間。

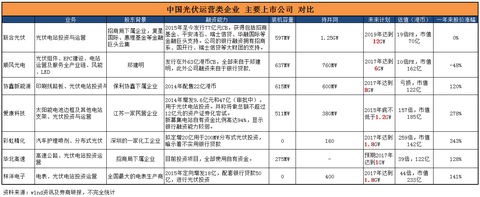

除了聯合光伏,“村子”里的另外兩位選手,對於未來的雄心壯誌,也同樣讓熱鬧“都市”里的幾位玩家顯得那麽地弱不禁風。借殼上市的順風光電和協鑫新能源,這兩個背靠民營大財團的重量級選手,在2017年的裝機目標分別設在了6GW和8GW;而相對之下,A股市場的幾家上市企業皆為主業轉型,在短期內的發展目標速度較慢,雖然在估值上一點也遜色。目前僅有聯合光伏和順風光電在2014年創造了5億港幣的電費收入。

黎明

聯合光伏的CB融資之路,預計也到一段落了。在4.8GW裝機完成之前,借著CB轉股後降低的資本負債率,公司應該會重點開拓海外的融資渠道,借以降低企業的綜合資金成本,提高項目回報率和凈利率。

就像另一首歌里唱的,“所有的夢都會在黎明里散去,太陽依舊會每日準時升起。”無論股市怎樣漲漲跌跌,故事里如何翻來覆去,最終股價還是得交由企業自身實實在在的價值來決定。

格隆匯聲明:文章系格隆匯會員個人文章,代表其特定立場和看法,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。轉載本文,請務必註明來源“港股那點事”。

|

.jpg)