- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一顆“蘿蔔章”引發的“血案”:國海證券三大業務,被罰一年不能接新活

來源: http://www.nbd.com.cn/articles/2017-05-19/1108064.html每經記者 王硯丹 每經編輯 吳永久

國海證券從去年年底“蘿蔔章”事件開始,就沒舒坦過。這次懸在公司頭上的監管之劍終於落下。

5月19日下午,證監會宣布,暫停國海證券資管產品備案1年,暫停新開證券賬戶1年(經紀業務),暫不受理債券承銷業務1年,同時處理了“蘿蔔章”事件相關責任人。對於一家券商來說,資管、經紀、投行三大業務受影響,不可謂不是暴擊。

三項業務遭暫停一年

我們先來回顧國海證券“蘿蔔章”事件。

2016年12月14日,坊間傳出消息,國海證券一債券團隊負責人張楊失聯,以“假公章”冒用國海證券名義進行交易,令廊坊銀行代持的100億元債券出現虧損。

國海證券12月15日開市起停牌自查,並先後發出澄清公告,澄清員工是離職員工,章是假章,並不打算對事件負責。此內容引得業內一片嘩然。此後,代持機構與國海證券幾度舉行閉門會議討論擔責問題,亦幾度僵持;解決方案也一再調整,最終在國海證券願意承擔更多責任的前提下達成和解。

今年1月19日晚間,國海證券發布董事會決議公告及複牌公告。已與全部涉事機構完成協商。國海證券共承擔債券面值167.80億元,全部按成本計入“持有至到期投資”核算。即,持有期間,債券價格變動不影響當期利潤。個別涉事機構已於2016年12月20日前對債券進行處置,形成實際損失的,國海證券按比例共分擔損失約0.56億元,計入2016年當期損益。

根據證監會發言人張曉軍在5月19日的發布會上介紹,為查找事件成因,避免類似事件的發生,證監會組織力量,對國海證券債券交易業務、資產管理業務,以及與之相關的內部控制、合規管理、風險管理等事項,進行了全面的現場檢查。檢查發現,國海證券存在內部管理混亂、合規風控失效、違規事項多發等問題。

張曉軍表示,為嚴肅法紀,加強監管,進一步規範證券基金經營機構經營行為,證監會擬對國海證券及有關人員依法進行嚴肅處理。其中,擬對國海證券采取暫停資產管理產品備案一年、暫停新開證券賬戶一年及暫不受理債券承銷業務有關文件一年的行政監管措施,責令公司在一年內限期改正,並增加內部合規檢查次數;對張楊、郭亮2名違規人員認定為不適當人選(分別在10年、8年內不得擔任證券公司資產管理業務相關職務),其涉嫌違法問題移交稽查部門調查處理,對與事件相關的5名違規人員移交中國證券業協會註銷證券執業資格;對負有管理責任的2名分管高級管理人員撤銷任職資格;對負有監督責任的3名歷任合規總監公開譴責;對其他有關人員責令公司進行處分。證監會已向有關當事人送達行政監管措施事先告知書。此外,對負責國海證券內部控制審計的會計師事務所,證監會還將對其執業質量進行核查後,依法處理。

債券承銷暫停影響最大

作為一家券商,三項業務受限,可謂影響巨大。

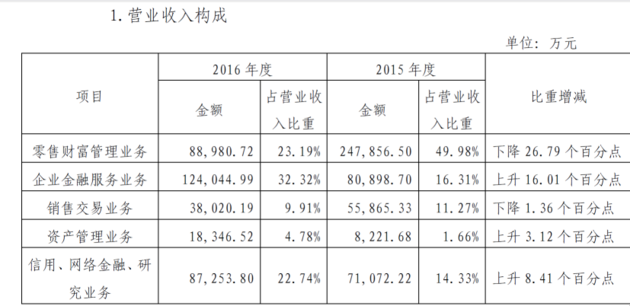

來源:國海證券2016年年報

和一般券商將業務分類為傳統的經紀業務、投行業務、自營業務、資管業務等不同,國海證券的分類為以上八大類:零售財富管理,企業金融服務,銷售交易、資產管理,信用、網絡金融、研究業務,基金業務,期貨業務,直投業務。

按照年報,2016年,公司非經紀業務傭金收入占比達79.46%,創歷史最高水平。其中,股權、債券融資收入占比達27.01%。也就是說,經紀業務在公司的收入結構中下降明顯,而債券承銷業務暫停可能打擊巨大。

具體而言,公司經紀業務包含在零售財富管理之中。年報顯示,2016年公司營業機構總數已突破百家,其中廣西區外營業機構達到41家。

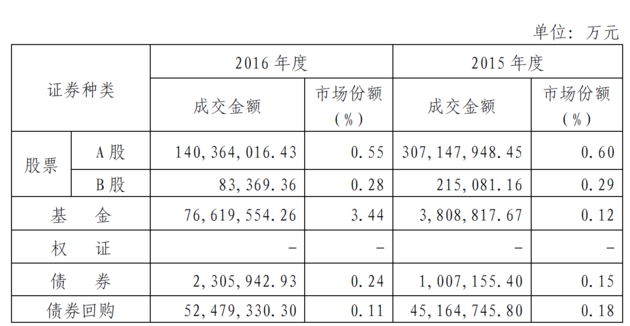

但是在股票交易方面,2016年公司市場份額在下降。A股市場份額從0.60%下降至0.55%。

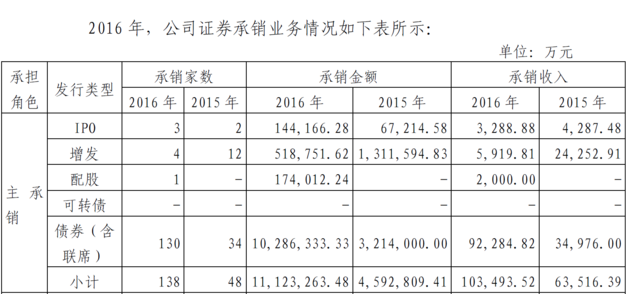

而從年報來看,債券承銷業務暫停對於國海證券影響最大。

上圖可見,光是主承銷的債券承銷收入,就達到9.22億元。全年公司證券承銷收入總額為11.87億元,成本為1.14億元,由此估算,債券承銷業務凈收入約為8億元左右。2016年國海證券營業總收入為31.80億元,債券承銷業務凈收入占營業總收入比重約為四分之一。

而資管業務相對占比較小,2016年公司資管業務收入占比只有不到5%。

有業內人士指出,對於國海證券而言,債券承銷暫停影響最為直接;影響了約三成的收入。而暫停經紀業務開戶一年,最大的影響則是更難維持市場份額。因為無法新增開戶,而在受到證監會處罰的情況下,老客戶也很可能出現流失。

此外,對於公司本身而言,還可能出現員工流失等風險。如經紀業務部門員工會因不能再有增量客戶,債券承銷團隊因沒有業務而出現流失。而從時間上來講,目前已經是5月,2017年的券商分類評價區間已經截止,現在受到處罰,還很可能影響到2018年的評級。

總之,國海證券正面臨著多事之秋,而一顆“蘿蔔章”所帶來的影響,或許還需要一年多時間,才能完全彌散。

3.5億騙貸案警示錄:內鬼用蘿蔔章變“同業存款”為“委托投資”!

來源: http://www.nbd.com.cn/articles/2017-07-07/1125284.html記者 李玉敏

在聚鑫源公司及劉孝義拿到3.5億元的貸款後,除支付貸款利息486.5萬元外,隨即給了張磊個人好處費2000萬元,給中間人劉某好處費850萬元,歸還其他銀行貸款7800萬元,其余錢款被其用於歸還劉孝義個人高息民間借貸及炒作期貨的虧空。

近期蘿蔔章成了一個熱詞,企業主串通銀行員工詐騙的操作模式令人驚詫,而且防不勝防,成為銀行業務中隱藏的重大風險隱患。本報記者梳理三四年前發生的一件銀行案件,再次給同業敲響一個警鐘。

A股份行長春分行和B股份行無錫分行,這兩家相距約2000公里的銀行,卻因一起同業糾紛案件糾纏在了一起。

經營基本處於停滯狀態,利潤為零甚至虧損,房屋土地等總資產只有4000余萬元的民營企業柳河聚鑫源米業有限公司(以下簡稱聚鑫源公司),因有巨額的債務和實際控制人劉孝義炒期貨虧損需要償還,便挖空心思想從銀行貸款。雖然串通支行行長助理張磊,但多次運作未果,最終經人介紹,通過“同業委托投資”的方式獲得了貸款。

21世紀經濟報道記者獲得的司法文件顯示,A股份行長春分行以同業存款的方式將3.5億元存入B股份行無錫分行,A股份行的“內鬼”張磊偽造了聚鑫源公司符合A股份行長春分行貸款資質的盡職調查報告、授信批複等資料,又通過偽造的《委托定向投資協議》、《投資指令》等協議及公章,將資金通過委托投資的方式貸給了這家企業。

雖然騙取貸款的企業主以及違法違規的銀行員工均被判刑,但最終仍無法彌補造成的近3.5億元巨額損失。兩家銀行也圍繞同業存款、委托投資合同是否有效,應由誰承擔損失等問題進行了長達三年之久的漫長訴訟。

2015年6月,A股份行長春分行以《同業存款協議》為依據訴至吉林省高院,請求判令B股份行無錫分行向其支付存款本金3.5億元以及存款利息和違約金。該院作出的(2015)吉民二初字第16號判決支持了這一訴求。

不過,隨後B股份行無錫分行不服該判決,並上訴到最高人民法院。最高院作出(2016)最高法民終800號民事判決扭轉了此前的結果,認為B股份行無錫分行與A股份行長春分行之間不存在委托定向投資法律關系,《同業存款協議》依法應認定無效,A股份行長春分行要求B股份行無錫分行支付3.5億元存款本金、利息及違約金的訴訟請求不成立。故判決撤銷吉林省高院(2015)吉民二初字第16號民事判決,駁回A股份行長春分行的訴訟請求。

正常貸款未果後“繞道”同業

工商資料顯示,本次騙貸案的主角聚鑫源公司成立於2006年7月,註冊資本2000萬元,主要從事糧食收購、加工、銷售業務,法定代表人為劉孝義,目前該公司已處於吊銷狀態。

江蘇省高院的一份刑事裁定書顯示,2013年下半年,劉孝義通過他人介紹,認識了時任A股份行長春分行汽車廠支行行長助理的張磊。當時劉孝義以聚鑫源公司需購糧資金等為由,隱瞞該公司具有巨額債務需要償還及劉孝義本人炒作期貨虧損的事實,請張磊幫該公司向A股份行長春分行申請貸款3.5億元。二人進行了一系列操作,但均未成功。

為達到A股份行長春分行的放款條件,張磊擅自修改了聚鑫源公司提供的財務報表數據及房地產評估報告,調高了企業信用評級標準,並偽造了A股份行長春分行對聚鑫源公司發放貸款的《盡職調查報告》和《授信批複》等文件。

意圖通過直接向銀行貸款方式融資未果後,劉孝義等人開始繞道“同業業務”,通過銀行間定向委托投資的方式發放貸款並獲得了成功。

2014年3月,張磊通過他人介紹認識了B股份行無錫分行的侯某。張磊與侯某商議,先由A股份行長春分行以同業存款名義將3.5億元轉入B股份行無錫分行,B股份行無錫分行再根據與《委托定向投資協議》及《投資指令》,通過中山證券、平安銀行深圳分行等資金通道,向A股份行長春分行指定的聚鑫源公司發放貸款。

銀行內鬼偽造合同及公章

劉孝義、張磊等人的刑事判決書顯示,在這個過程中,為了獲得A股份行長春分行的3.5億元資金,張磊僅向同業部門負責人謊稱是3.5億元的同業存款,而隱瞞了該資金要通過B股份行無錫分行等資管通道放貸給聚鑫源公司的事實。

A股份行長春分行同業部門負責人向公安機關的證言也表示,“2014年5月26日,張磊打電話向其介紹一筆B股份行無錫分行的同業存款業務,後該行與B股份行無錫分行簽訂同業存款合同。”

2014年5月30日,雙方簽訂《同業存款協議》,約定A股份行長春分行在B股份行無錫分行存款3.5億元,存款期限為364天,存款利率為年利率6.2%。

為了符合貸款條件,劉孝義也偽造了4億元的虛假糧食購銷合同,虛構了貸款用途。而2013年6月末,聚鑫源公司的評估資產僅有4149萬元。與此同時,張磊又偽造了《委托定向投資協議》及《投資指令》等合同,並加蓋了私刻的公章,指示B股份行無錫分行將資金通過定向投資的方式貸款給了聚鑫源公司。

據B股份行無錫分行侯某給法庭的證詞:2014年5月27日上午,其赴長春簽訂合同,見到了劉孝義、張磊二人。張磊帶其至A股份行長春分行22樓,其將打印好的《委托定向投資協議》、《投資指令》裝在一個黃色檔案袋內交給張磊蓋章。後張磊將檔案袋還給他,並告知印章已蓋好,他於當天返回無錫。

公安機關查明,在這期間,張磊謊稱將上述材料拿去蓋章,實則私下加蓋了偽造的A股份行長春分行公章和法人章後交給了侯某。正是因為這些偽造的協議和公章,A股份行長春分行在B股份行無錫分行的同業存款卻悄然變成了委托投資款。

5月30日,A股份行長春分行以同業存款形式向B股份行無錫分行存入3.5億元。B股份行無錫分行根據所謂的《委托定向投資協議》及《投資指令》,與中山證券簽訂的《中山B股份行無錫1號定向資產管理計劃資產管理合同》將3.5億元資金委托給中山證券管理,並由中山證券再委托平安銀行深圳分行向聚鑫源公司發放貸款。

法院判決書顯示:根據委托投資協議,投資金額為3.5億元,投資期限自2014年5月30日至2015年5月29日,投資收益率為7.2%/年。A股份行長春分行向B股份行無錫分行支付的代理手續費率為0.5%。

誰來承擔巨額損失

張磊作為銀行員工,之所以肆無忌憚地幫助企業偽造合同和公章,騙取貸款,主要也是利益使然。

在聚鑫源公司及劉孝義拿到3.5億元的貸款後,除支付貸款利息486.5萬元外,隨即給了張磊個人好處費2000萬元,給中間人劉某好處費850萬元,歸還其他銀行貸款7800萬元,其余錢款被其用於歸還劉孝義個人高息民間借貸及炒作期貨的虧空。

如果說張磊、劉孝義等人是挖空心思想要騙取銀行貸款,那麽在這個鏈條上的銀行也暴露出了同業業務中的風控問題。

經法院審理後認定的事實顯示,早在2014年5月29日,侯某審查時便發現,A股份行長春分行在B股份行無錫分行的開戶預留印鑒是該行的財務章和法人章,與其從張磊處拿到的《委托定向投資協議》及《投資指令》上加蓋的公章和法人章不一致。

因為公章明顯不一致,不能辦理業務時,侯某便告知張磊,並要求張磊予以解決。

此後兩人商定對原《委托定向投資協議》進行修改,增加了“若附件二預留印鑒與甲方(A股份行)在乙方(B股份行)開立同業存款賬戶時的開戶預留印鑒不一致的,乙方同意甲方以附件二預留印鑒為準劃轉相關資金的印鑒,而不會因附件二預留印鑒與上述同業存款賬戶開戶預留印鑒不一致對乙方按照投資指令劃轉相關資金的行為提出異議”的內容。同時,張磊還出具了內容為“A股份行長春分行財務章已磨損,由公章代替”的《情況說明》。

2014年8月13日,B股份行無錫分行向無錫市公安局經濟犯罪偵查支隊報案稱,A股份行長春分行的張磊等人偽造公章,以A股份行長春分行名義與其簽訂《委托定向投資協議》,為聚鑫源公司劉孝義從“資管通道”平安銀行深圳分行詐騙3.5億元貸款。隨後,無錫市公安局直屬分局予以立案偵查。

經無錫中院審理後,於2015年11月5日作出刑事判決書顯示,劉孝義因合同詐騙罪被判處無期徒刑,剝奪政治權利終身,並處沒收個人全部財產。張磊被以騙取貸款罪,判處有期徒刑六年,並處罰金人民幣一百萬元。此後,劉孝義不服並提出上訴,江蘇省高院於2016年8月9日維持了原判。

(來源:21世紀經濟報道)

“蘿蔔章”事件持續發酵,最倒黴的國海證券總裁項春生剛開年就離職

來源: http://www.nbd.com.cn/articles/2018-01-04/1179426.html1月3日晚,國海證券公告稱,昨日公司董事會收到總裁項春生的書面辭職申請。項春生辭職後將不在國海證券擔任任何職務。

董事長何春梅在董事會聘任公司總裁之前,代為履行總裁職務,代為履行職務時間不超過6個月。

上任三個月就遇到“蘿蔔章”

從履歷上來看,項春生在國海證券的時間其實並不長,只有一年零三個月。這是公告中項春生先生的簡歷:

項春生1975年1月出生,博士研究生。2006年7月至2012年2月,歷任中國證監會國際部主任科員、副調研員、副處長;2012年2月至2015年8月,任摩根士丹利華鑫證券首席合規官(合規總監),2013年10月至2015年8月,兼任摩根士丹利管理服務(上海)公司執行董事;2015年8月至2016年7月,任北京鵬揚投資管理有限公司副總經理、鵬揚基金管理有限公司(籌)督察長;2016年7月至2016年9月,任鵬揚基金督察長;2016年9月起擔任國海證券總裁。此外,2016年9月起還兼任國海創新資本投資管理有限公司董事。

國海證券“蘿蔔章”事件發生在2016年12月;也就是項春生剛上任三個月的時候。當時,國海證券原債券業務負責人張楊等人,被爆出以國海證券名義在外開展債券代持交易,未了結合約金額約200億元,涉及金融機構20余家,給債券市場造成嚴重不良影響。

曾被爆出六大違規

事情爆出後,大信會計師事務所很罕見的在年報時,對國海證券的內部控制審計報告出具了非標意見——帶強調事項段的無保留意見。

2017年5月19日下午,證監會宣布,暫停國海證券資管產品備案1年,暫停新開證券賬戶1年(經紀業務),暫不受理債券承銷業務1年,同時處理了“蘿蔔章”事件相關責任人。7月29日則是正式下發文件。對於一家券商來說,資管、經紀、投行三大業務受影響,不可謂不是暴擊。

而當時的公告還說,國海證券存在六項違規行為:一是內部管理混亂,資產管理業務部門管理松散,員工激勵約束機制失衡,人事管理混亂;二是合規風控失效,合規審查流於表面,隔離墻制度形同虛設,風險監控未有效覆蓋;三是資產管理業務運作違規,業務人員代簽名、代蓋私章現象嚴重,資產管理部門協助投行部門銷售債券,資產管理產品和提供投資顧問服務的信托產品存在異常交易,產品發生重大變更未及時告知客戶,投資主辦人與實際管理人不符;四是張楊等員工違規假冒公司名義對外開展債券代持交易;五是深南大道營業部副總經理姚芳違規為客戶與他人之間提供融資中介服務;六是對清溢光電等 IPO 保薦項目的核查不充分。

在被證監會嚴查的背景下,2017年國海證券財務業績也並不理想。三季報顯示,2017年前三季度,國海證券實現營業收入22.18億元,同比下滑22.56%;實現凈利潤5.61億元,同比下滑42.66%。

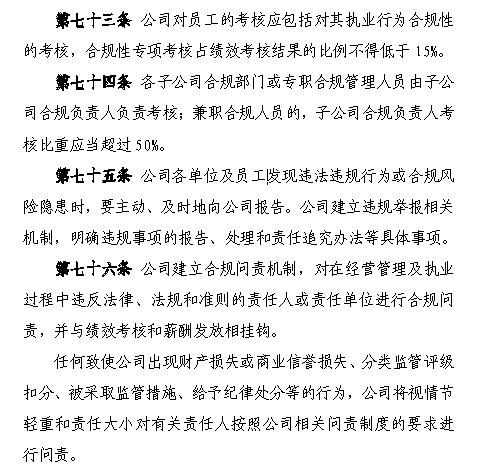

值得一提的是,2017年11月,國海證券發布了新的合規制度,普通員工的合規性考核業績占比不得低於15%。

2016年年報顯示,在2016年9月8日履職之後,四個月時間,項春生一共獲得稅前報酬51.29萬元。

每經記者 王硯丹

每經編輯 吳永久

(本文封面圖來自攝圖網)

銀行“蘿蔔章”事件還未完,更多細節浮出……

來源: http://www.nbd.com.cn/articles/2018-01-20/1185236.html 圖片來源:視覺中國

圖片來源:視覺中國

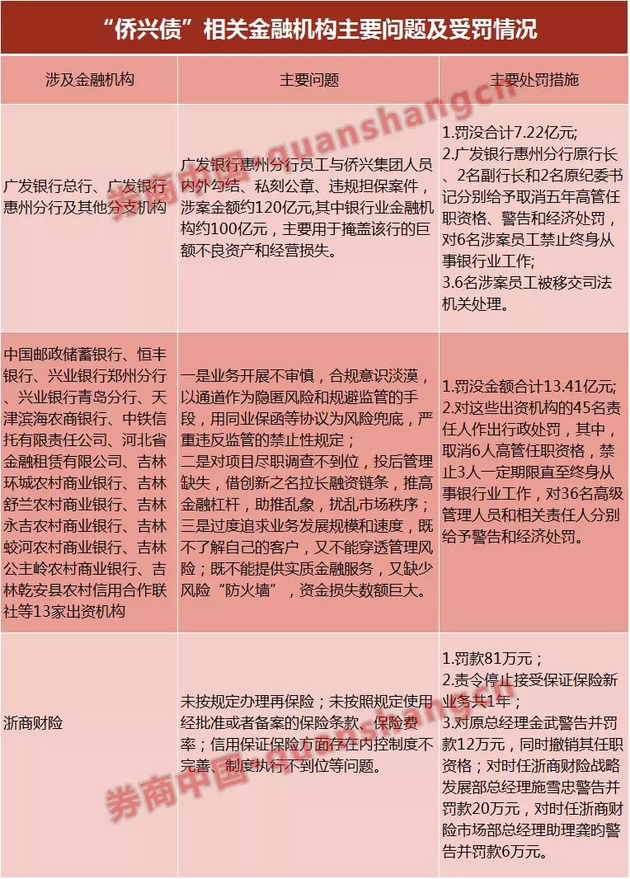

1月11日,保監會針對浙商財險的行政處罰落地,系列處罰措施包括責令浙商財險停止接受保證保險新業務1年,對時任總經理金武被警告並罰款12萬元、並撤銷其任職資格等。2017年12月底,廣發銀行等14家金融機構亦被銀監會開出了逾20億元高額罰單。銀行、保險機構至少59名相關人員被處罰。

在僑興債的信用增信過程中,為其提供保證保險的浙商財險是個非常重要的角色,最終亦由其為違約風險買單。其償付能力、現金流、公司經營在事件發生後均受到重大影響,一年多後的今天,後續影響仍未完全停止。

作為擅長風險管理的保險機構,浙商財險如何一步步深陷風險之中?保監會近日亦下發了《浙商財險僑興私募債保證保險業務風險事件分析及啟示》(以下簡稱“僑興債保證保險分析啟示”),要求保險行業從中吸取教訓和經驗,並以案為鑒。

細節一:超額承保逾9億

僑興債保證保險分析啟示顯示,2014年12月至2015年1月,僑興電信、僑興電訊(以下統稱僑興公司)分別在廣東金融高新區股權交易中心(以下簡稱“粵股交”)備案發行了各5億元的私募債券,債券期限為2年,利率為年化7.3%,本息合計11.46億元。

僑興集團的實際控制人吳瑞林為僑興私募債提供了個人連帶責任擔保。浙商財險為上述兩筆私募債提供了履約保證保險,合計保險金額為私募債本息 11.46 億元。廣發銀行惠州分行向浙商財險出具《合作銀行履約保函》承諾承擔擔保責任。

在針對浙商財險的處罰決定書中,保監會的處罰依據主要有三點:一是超額承保卻未辦理再保險;二是未按照規定使用經批準或者備案的保險條款、保險費率;三是內控管理未形成有效風險控制。

從未辦理再保險來看,根據《保險法》103條規定,保險公司對一次保險事故可能造成的最大損失範圍所承擔的責任,不得超過其實有資本金加公積金總和的10%。超過的部分應當辦理再保險。

僑興債保證保險分析啟示和保監會處罰決定顯示,根據浙商財險2014年度資產負債表,2014 年底浙商財險資本金加公積金為 14.91 億元。

也就是說,浙商財險對一次保險事故即一筆私募債違約造成的最大損失責任,不能超過1.491億元。而實際上,浙商財險承保的兩筆保證保險業務,保額均為5.73億元,大大超過1.491億元的責任限額。單一風險單位即每筆私募債占比大大超過了實有資本金加公積金總和的10%。而對於超過公司承保限額的業務,浙商財險亦未按《保險法》第103條的規定辦理再保險。

僑興債保證保險分析啟示指出,《保險法》規定了危險單位劃分、辦理再保險等要求,其目的就是有效控制風險過於集中,浙商財險為規避監管,在承保事采取拆分保單形式,但實際上累積的單一危險單位總額早已超過《保險法》規定的最大承保限額。

該項工作的不到位亦直接導致僑興債違約風險發生後,浙商財險面臨嚴重現金流壓力,償付能力大幅下滑,2017年2季度末,該公司核心償付能力充足率 45.40%,綜合償付能力充足率 90.79%。2017年9月20日,浙商財險獲保監會批準將註冊資本從15億元增至30億元,綜合償付能力充足率才增至三季末的328.34%。

不過,大額保證保險的再保安排並不容易,這種情況下,到底是丟掉這單保險業務還是咬牙賭一把?在中小公司經營困難的大背景下,這類問題仍在不斷困擾企業經營管理者。

細節二:短險“拆單”做長險

浙商財險另一主要問題是,在只有一年期保證保險產品情況下,為承保兩年期的僑興私募債保證保險業務,通過拆分保單,連續出具兩張一年期保單的方式承保,違反了《保險法》及保險產品管理的相關規定。

根據《財產保險公司保險條款和保險費率管理辦法》,各保險機構應當嚴格執行經中國保監會批準或者備案的保險條款和保險費率,不得違反本辦法規定改變保險條款或者保險費率。

一位財險業內人士告訴券商中國記者,用短期險拆單來做長期保險屬於嚴重違規。這種現象之所以存在,與一些中小公司經營困難,並抱著僥幸心理做風險管理不無關系。“不創新等死,瞎創新找死,這就是一些中小公司的普遍狀況。”該人士說。

細節三:過於依賴銀行“保函”

浙商財險在為僑興電訊、僑興電信私募債提供保證保險業務的過程中,僑興集團董事長吳瑞林向浙商財險提供個人無限連帶責任擔保,廣發銀行惠州分行出具了履約保函。但在僑興債違約案發生後,浙商財險手中的這份《合作銀行履約保函》卻陷入蘿蔔章公案。

對於廣發銀行惠州分行保函的具體情況。銀監會信息顯示,2016年12月20日,廣東惠州僑興集團下屬的2家公司在“招財寶”平臺發行的10億元私募債到期無法兌付,該私募債由浙商財險公司提供保證保險,但該公司稱廣發銀行惠州分行為其出具了兜底保函。之後10多家金融機構拿著兜底保函等協議,先後向廣發銀行詢問並主張債權。由此暴露出廣發銀行惠州分行員工與僑興集團人員內外勾結、私刻公章、違規擔保案件,涉案金額約120億元,其中銀行業金融機構約100億元,主要用於掩蓋該行的巨額不良資產和經營損失。

浙商財險已於2016年底就追償權起訴惠州僑興電信、惠州橋興電訊、吳瑞林、廣發銀行司惠州分行等機構,杭州市中級人民法院已於2016 年12 月 29 日受理並立案,涉案標的為36672萬元及相關費用。

中國郵政儲蓄銀行也於今年1月1日公告稱,該銀行於2014年10月分四筆投資了由廣東惠州僑興集團下屬公司作為融資方,上海國際信托作為受托人的單一資金信托計劃,金額合共為22億元,投資期限均為3年。廣發銀行惠州分行為上海信托上述信托貸款出具四份擔保函。該信托計劃已於2017年10月到期,僑興集團違約並未償還本金及部分利息。上海信托已向僑興集團及廣發銀行提起民事訴訟,追訴信托貸款的全部本金及逾期利息。

僑興債保證保險分析啟示指出,浙商財險作為專業的風險管理機構,在僑興私募債風險事件中,過於依賴廣發銀行惠州分行出具的保函,弱化對僑興公司作為第一還款來源的盡職調查,也未全面掌握廣發銀行保函出具制度、流程。這就導致對“僑興公司資金用途、財務狀態均與發債目的、還款能力不符”等真實情況不知不察。僑興私募債風險事件暴露了浙商財險在內部管控方面存在諸多不足。

該啟示認為,保險公司應當杜絕此類事件的發生,將強化內控管理作為首要工作。

一是建立風險管理體系。應建立覆蓋所有業務流程和操作環節的相關制度,保障風險持續監控、定期評估和準確預警。

二是健全完善組織架構。在整個業務流程中應當實行前、中、後臺的風險隔離,杜絕同一崗位人員身兼業務推動、盡職調查、核保審批等多重身份,避免形成業務和風控的內部利益沖突。

三是健全完善系統建設。系統中應設定對同一投保人單筆借款和累計借款的承保限額。

四是強化制度決策執行力。對於重大項目,應當嚴格按照既定決策機制執行,堅決杜絕“決策一言堂”的現象。

針對僑興債保證保險事件中的相關違規行為,保監會對浙商財險進行了處罰,包括對浙商財險罰款總計81萬元;責令浙商財險停止接受保證保險新業務1年;對原總經理金武警告並罰款12萬元,同時撤銷其任職資格;對時任浙商財險戰略發展部總經理施雪忠警告並罰款20萬元,對時任浙商財險市場部總經理助理龔昀警告並罰款6萬元。

根據浙商財險年報,該公司2015年、2016年保證保險保費分別為5672.67萬元、3398.88萬元,分別盈利2395.7萬元,虧損3.68億元。由此看來,暫停保證保險新業務對浙商財險的保費收入和凈利潤影響不會太大,但是一次踩雷帶來的余波恐還需要時日消化。

例如,在2016年6月臨危受命擬任總經理的孫大慶因為在未獲得保監會高管任職資格的情況下,多次參加並主持公司總經理辦公會,以總公司領導身份在OA中持續多次簽批文件等在此次處罰決定中被一並警告並罰款5萬元。

未來,保險公司要如何處理保證保險業務?券商中國記者了解到,該保證保險案例發生後,監管對於長期保證保險產品的審批更加嚴格,一些公司的短期保證保險業務亦更加謹慎。不過,以小額貸款為標的的信用保險增速比較快。這類保險亦符合監管倡導方向。

僑興債保證保險分析啟示指出,保險公司應當遵循保險大數法則以及風險分散原則,逐步將保證保險業務的發展方向從大額集中調整為小額分散性業務。在我國信用體系尚不健全、實體經濟違約率居高不下、再保險接受難度較大的前提下,面對資本市場、大額信貸業務、民間融資等多方強烈的融資增信需求,應當認清自身狀況和風險管理能力,審慎開展業務,切勿追求短期利益和保費規模,防止信用風險跨行業傳遞,使保險業成為金融風險的最後接棒者。

而要做到這一點,保險公司應增強合法合規意識、風險管理意識、內控管理意識以及明確業務發展定位,切勿心存僥幸、舍本逐末以及盲目求大。

來源:券商中國(ID:quanshangcn) 記者:

安仔勁吞4底蘿蔔糕

1 : GS(14)@2015-02-22 12:56:15許志安、蔣志光、韋綺姍昨日在沙田馬場為農曆新年賽馬日擔任表演嘉賓,安仔壓軸坐高球車出場獻唱,但他出場前,司儀朱凱婷卻說:「呢個人準備好多利是畀老婆派。」事後安仔說:「我都唔知司儀會咁講,其實佢冇諮詢過我㗎,我嘅反應同你哋一樣,不過冇所謂啦,新年流流大家開心。」安仔表示新年不斷食,吃了四底蘿蔔糕,日前與家人食開年飯,全家一起上磅,他竟是全家最肥一個,現在要即時進行地獄式減肥,安仔表示有信心在演唱會前減磅,他又透露日前有入戲院捧女友鄭秀文的新戲。

■蔣志光拖住韋綺姍唱經典歌。

而蔣志光及韋綺姍打頭陣出場,唱新年歌及經典歌《相逢何必曾相識》,又在現場大派利是,大受歡迎,韋綺姍表示新年沒有登台吸金,並大讚蔣志光說:「佢好照顧我,不過後生時冇咁細心,

【食の新登場】瑤柱海味沙葛糕 沙葛代蘿蔔食得健康

1 : GS(14)@2016-01-23 19:30:03新年食糕是傳統習俗,但一般製法是多鹽多糖,吃多無益。今年四季酒店「龍景軒」推出瑤柱海味沙葛糕,人手做,以沙葛取代蘿蔔,以銀魚乾及蝦米代替醃製肉類,加入矜貴鮑魚、瑤柱及冬菇增強口感。沙葛又名涼薯,是新興綠色超級食品,含豐富膳食纖維及維他命C,有吸油作用,口感和蘿蔔糕相似,卻較粉香,值得一試。龍景軒中環金融街8號香港四季酒店4樓電話:31968708預訂日期:即日至2月1日時間:12:00nn-10:00pm記者:何嘉茵

來源: http://hk.apple.nextmedia.com/su ... t/20160123/19463279

陳法拉生日收蘿蔔糕

1 : GS(14)@2016-03-08 16:12:54陳法拉日前趁學校假期,專程由美國回港三天,拍攝沐浴露廣告。她表示連續兩天拍濕身戲,幸好天氣較和暖,雖然睡眠時間有限,但沒感到半點倦意,法拉笑說:「喺美國讀嘅課程,有唔少體能鍛煉,所以練到身體好好。」上月24日是法拉的34歲生日,今次回港一口氣收了兩個生日蛋糕,大家為她補祝生日,不過她最高興還是收到經理人鍾珍親手蒸製的蘿蔔糕:「仲以為過咗新年冇得食,好開心收到我至愛嘅蘿蔔糕。」臨啟程返美前,法拉還應邀出席了Armani VIP春夏時裝騷,她穿上經典的黑白系列配上白色長裙:「係意大利專登飛黎嘅設計師幫我襯,我大愛平底鞋,呢個look可以着好多年,我好好長情㗎。」撰文:陳以晴

來源: http://hk.apple.nextmedia.com/entertainment/art/20160308/19520197

【限量1000底】比傳統更鮮甜 素食店原條連皮蘿蔔糕

1 : GS(14)@2017-01-18 22:22:54無肉食的蘿蔔糕用上連皮的蘿蔔切粗條製成,味道清甜而且有淡淡的菇香。

「有些吃葷的客人吃過我們的蘿蔔糕後,也很驚奇素的蘿蔔糕也可以這麼好吃。」楊應邦(阿邦)雖然年紀輕輕,卻在數年前開始吃素,一年前更開立佔地二千呎的素食餐廳「無肉食」。平日吃素,腦中總是浮現顏色鮮明的齋滷味,或是寡而無味的腐皮青菜。然而「無肉食」卻嘗試突破這個框框。

我走進他們的廚房,只見師博正忙着製作新年推出的素食蘿蔔糕。「我們的蘿蔔糕用上粗條的蘿蔔。而且還有一個秘訣,就是連皮製成。」阿邦咪着眼睛笑道,蘿蔔皮最能保存其獨有的香氣,因此吃下去也更清甜好吃。但若只用蘿蔔,哪怕是切粗條也未必有傳統蘿蔔糕的鮮味。因此他們還預備了另一樣秘密武器-炸香菇。「我們會用金菇的頭段再炸香,這樣吃下去除了有淡淡的香味,口感還有點像瑤柱。」阿邦向我們補充,他們也會如傳統般加入冬菇,但事前卻會先炸香冬菇,以突出它的味道。師傅將蘿蔔稍為炒香,就加入用粘米粉、粟粉、馬蹄粉混成的粉漿,稍為調味就再隔水煮一會。「隔水煮的話,顏色會白點漂亮點。」阿邦給我們解釋。我只見師傅將滿滿的蘿蔔粉漿倒進膠盆,還不忘敲打膠盆,好將裏面的空氣打出來。裝盤後大概蒸一小時,就有新鮮熱辣的蘿蔔糕出爐。「開店後,很多客人都驚覺原來素食也能吃飽肚,而且有很多變化。」等着蘿蔔糕出爐時,阿邦和我閒聊着。這幾年,素食餐廳的確愈開愈多,不少人也開始將素食當成他們生活的一部份。「我雖然沒有宗教信仰,卻很相信因果。」他多次強調素食除了提倡環保,也覺得這樣比較健康。然而我卻覺得,素食或許反而更能突出蔬菜的原味,而不只是擔當伴菜。等了好一會,蘿蔔糕終於出爐,那陣幽幽的香氣確是獨一無二的。「你吃我們的蘿蔔糕,咬下去還有汁滴出來,那就是我們蘿蔔糕的靈魂。」他着我要趁熱吃,我輕輕咬下只覺蘿蔔清甜多汁,亦因為加了馬蹄粉,糕身帶點煙韌而且黏口,不似坊間的滿口粉。「那次連黃錦星局長亦有大讚我們的蘿蔔糕。」他欣慰的說。因為沒有放肉,所以素蘿蔔糕即使沒放防腐劑,也能放雪櫃保存十天,偶爾拿出來煎兩塊當小食倒是不錯。不過要留意他們只會限做1,000底,所以想吃的話就要早早打去訂購囉。記者:黃映嫚攝影:陳健邦無肉食北角堡壘街10-16號華曦大廈地下B舖

蘿蔔糕,每底$88。

這些炸金菇正是令素蘿蔔糕的鮮味來源。

「其實素蘿蔔糕也不比肉的遜色呢。」楊應邦笑說。

來源: http://hk.apple.nextmedia.com/su ... t/20170118/19900199

杏兒跟奶奶學整蘿蔔糕

1 : GS(14)@2017-01-19 08:08:06胡杏兒昨日穿露肩裙現身又一城,為新春裝置擔任揭幕嘉賓,近日有練寫書法的她即席揮毫寫「雞」字並製成賀年吊飾。杏兒去年在英國度歲,今年是婚後首次留港過年,她已開始為寓所佈置賀年裝飾,亦準備跟奶奶去買棵靚桃花。丈夫是圍村人,杏兒表示新年沒有太多特別習俗要做,反而日前在家跟奶奶學整蘿蔔糕,並自言仍有進步空間,她說:「奶奶想我學埋整客家茶果,因為已經好少人識整正宗茶果,唔想失傳。」問到奶奶有否催促要抱孫,杏兒指奶奶沒有催,但他們都要盡力,她說:「已經有睇中醫調理身體同減少工作,希望明年有得收番利是。」採訪:馬建華攝影:沈健程

來源: http://hk.apple.nextmedia.com/entertainment/art/20170119/19901177

【限量500個】 紅菜頭代替蘿蔔 搶手大紅蘿蔔糕更好意頭

1 : GS(14)@2017-01-22 02:18:02大紅蘿蔔糕每個$178(須兩日前於網上預訂)

每逢過年,家中枱面不放一兩底蘿蔔糕,總覺得沒有新年氣氛,可惜蘿蔔糕是白色的,我經常想若果用紅蘿蔔做蘿蔔糕,紅色的蘿蔔糕豈不是更有新年氣氛?紅蘿蔔糕好不好吃,我不知道,但世間上竟然真的有紅色的蘿蔔糕,而且味道和口感跟一般蘿蔔糕相差無幾,甚至多了一陣清甜味道。這個糕,就是紅菜頭蘿蔔糕。

「蘿蔔的澀味可能會多一點,紅菜頭則比較甜,但紅菜頭有天然的紅色,我覺得很適合新年,所以上年就開始做這個紅菜頭蘿蔔糕。」Little Bao店主周思薇(May)笑說。這個蘿蔔糕上年第一年開賣,限量100個,不用一兩個星期就已經賣光,其搶手程度實在大出所料,於是May為了不想令客人失望,就臨時加單多做幾個,結果弄得自己手忙腳亂。這些紅菜頭蘿蔔糕全部都是人手做的,所以數量不多,但今年他們也盡力加大了產量,「因為我說做100個的時候,我媽都已經立刻買了100個,她說買給叔伯阿姨。所以,我們今年會做500個!」May說。買了回家的紅菜頭蘿蔔糕,放入雪櫃內最多只可以保存七日,因為這個糕沒有落防腐劑,而且更加是每日接到柯打後,用新鮮材料即日做的。不過以這個糕炙手可熱的程度,即使今年有500個,但搶不到也毫不出奇。如果真的買不到,也不用失望,因為今年店內堂食都有這個菜式,煎香紅菜頭蘿蔔糕之後,配上柚子辣醬、紫蘇葉沙律,以及阿拉斯加長腳蟹肉。蟹肉本身和紅菜頭的味道已經很配合,而且除了冬菇、瑤柱、蝦米、臘腸粒之外,蘿蔔糕入面還加入了柚子,多吃幾塊都不會覺得膩滯。

Little Bao地址:中環蘇豪士丹頓街66號地下記者:黃子卓攝影:鄧鴻欣2017果籽繼續認真知味。識買惜用。行以求知。好事多為。重修舊好。緊貼果籽報道,即like:http://fb.me/AS.AppleDaily

紅菜頭蘿蔔糕內一樣有冬菇、瑤柱、蝦米、臘腸粒,還加了些柚子皮,感覺更清新。

皇帝大紅蘿蔔糕$128

來源: http://hk.apple.nextmedia.com/su ... t/20170121/19903883

Next Page