- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

銀行“蘿蔔章”事件還未完,更多細節浮出……

來源: http://www.nbd.com.cn/articles/2018-01-20/1185236.html 圖片來源:視覺中國

圖片來源:視覺中國

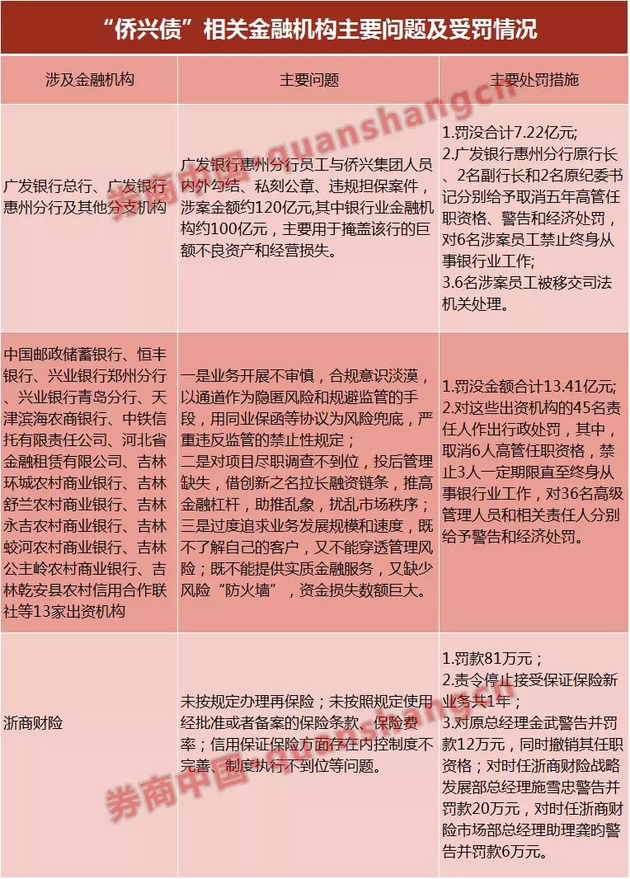

1月11日,保監會針對浙商財險的行政處罰落地,系列處罰措施包括責令浙商財險停止接受保證保險新業務1年,對時任總經理金武被警告並罰款12萬元、並撤銷其任職資格等。2017年12月底,廣發銀行等14家金融機構亦被銀監會開出了逾20億元高額罰單。銀行、保險機構至少59名相關人員被處罰。

在僑興債的信用增信過程中,為其提供保證保險的浙商財險是個非常重要的角色,最終亦由其為違約風險買單。其償付能力、現金流、公司經營在事件發生後均受到重大影響,一年多後的今天,後續影響仍未完全停止。

作為擅長風險管理的保險機構,浙商財險如何一步步深陷風險之中?保監會近日亦下發了《浙商財險僑興私募債保證保險業務風險事件分析及啟示》(以下簡稱“僑興債保證保險分析啟示”),要求保險行業從中吸取教訓和經驗,並以案為鑒。

細節一:超額承保逾9億

僑興債保證保險分析啟示顯示,2014年12月至2015年1月,僑興電信、僑興電訊(以下統稱僑興公司)分別在廣東金融高新區股權交易中心(以下簡稱“粵股交”)備案發行了各5億元的私募債券,債券期限為2年,利率為年化7.3%,本息合計11.46億元。

僑興集團的實際控制人吳瑞林為僑興私募債提供了個人連帶責任擔保。浙商財險為上述兩筆私募債提供了履約保證保險,合計保險金額為私募債本息 11.46 億元。廣發銀行惠州分行向浙商財險出具《合作銀行履約保函》承諾承擔擔保責任。

在針對浙商財險的處罰決定書中,保監會的處罰依據主要有三點:一是超額承保卻未辦理再保險;二是未按照規定使用經批準或者備案的保險條款、保險費率;三是內控管理未形成有效風險控制。

從未辦理再保險來看,根據《保險法》103條規定,保險公司對一次保險事故可能造成的最大損失範圍所承擔的責任,不得超過其實有資本金加公積金總和的10%。超過的部分應當辦理再保險。

僑興債保證保險分析啟示和保監會處罰決定顯示,根據浙商財險2014年度資產負債表,2014 年底浙商財險資本金加公積金為 14.91 億元。

也就是說,浙商財險對一次保險事故即一筆私募債違約造成的最大損失責任,不能超過1.491億元。而實際上,浙商財險承保的兩筆保證保險業務,保額均為5.73億元,大大超過1.491億元的責任限額。單一風險單位即每筆私募債占比大大超過了實有資本金加公積金總和的10%。而對於超過公司承保限額的業務,浙商財險亦未按《保險法》第103條的規定辦理再保險。

僑興債保證保險分析啟示指出,《保險法》規定了危險單位劃分、辦理再保險等要求,其目的就是有效控制風險過於集中,浙商財險為規避監管,在承保事采取拆分保單形式,但實際上累積的單一危險單位總額早已超過《保險法》規定的最大承保限額。

該項工作的不到位亦直接導致僑興債違約風險發生後,浙商財險面臨嚴重現金流壓力,償付能力大幅下滑,2017年2季度末,該公司核心償付能力充足率 45.40%,綜合償付能力充足率 90.79%。2017年9月20日,浙商財險獲保監會批準將註冊資本從15億元增至30億元,綜合償付能力充足率才增至三季末的328.34%。

不過,大額保證保險的再保安排並不容易,這種情況下,到底是丟掉這單保險業務還是咬牙賭一把?在中小公司經營困難的大背景下,這類問題仍在不斷困擾企業經營管理者。

細節二:短險“拆單”做長險

浙商財險另一主要問題是,在只有一年期保證保險產品情況下,為承保兩年期的僑興私募債保證保險業務,通過拆分保單,連續出具兩張一年期保單的方式承保,違反了《保險法》及保險產品管理的相關規定。

根據《財產保險公司保險條款和保險費率管理辦法》,各保險機構應當嚴格執行經中國保監會批準或者備案的保險條款和保險費率,不得違反本辦法規定改變保險條款或者保險費率。

一位財險業內人士告訴券商中國記者,用短期險拆單來做長期保險屬於嚴重違規。這種現象之所以存在,與一些中小公司經營困難,並抱著僥幸心理做風險管理不無關系。“不創新等死,瞎創新找死,這就是一些中小公司的普遍狀況。”該人士說。

細節三:過於依賴銀行“保函”

浙商財險在為僑興電訊、僑興電信私募債提供保證保險業務的過程中,僑興集團董事長吳瑞林向浙商財險提供個人無限連帶責任擔保,廣發銀行惠州分行出具了履約保函。但在僑興債違約案發生後,浙商財險手中的這份《合作銀行履約保函》卻陷入蘿蔔章公案。

對於廣發銀行惠州分行保函的具體情況。銀監會信息顯示,2016年12月20日,廣東惠州僑興集團下屬的2家公司在“招財寶”平臺發行的10億元私募債到期無法兌付,該私募債由浙商財險公司提供保證保險,但該公司稱廣發銀行惠州分行為其出具了兜底保函。之後10多家金融機構拿著兜底保函等協議,先後向廣發銀行詢問並主張債權。由此暴露出廣發銀行惠州分行員工與僑興集團人員內外勾結、私刻公章、違規擔保案件,涉案金額約120億元,其中銀行業金融機構約100億元,主要用於掩蓋該行的巨額不良資產和經營損失。

浙商財險已於2016年底就追償權起訴惠州僑興電信、惠州橋興電訊、吳瑞林、廣發銀行司惠州分行等機構,杭州市中級人民法院已於2016 年12 月 29 日受理並立案,涉案標的為36672萬元及相關費用。

中國郵政儲蓄銀行也於今年1月1日公告稱,該銀行於2014年10月分四筆投資了由廣東惠州僑興集團下屬公司作為融資方,上海國際信托作為受托人的單一資金信托計劃,金額合共為22億元,投資期限均為3年。廣發銀行惠州分行為上海信托上述信托貸款出具四份擔保函。該信托計劃已於2017年10月到期,僑興集團違約並未償還本金及部分利息。上海信托已向僑興集團及廣發銀行提起民事訴訟,追訴信托貸款的全部本金及逾期利息。

僑興債保證保險分析啟示指出,浙商財險作為專業的風險管理機構,在僑興私募債風險事件中,過於依賴廣發銀行惠州分行出具的保函,弱化對僑興公司作為第一還款來源的盡職調查,也未全面掌握廣發銀行保函出具制度、流程。這就導致對“僑興公司資金用途、財務狀態均與發債目的、還款能力不符”等真實情況不知不察。僑興私募債風險事件暴露了浙商財險在內部管控方面存在諸多不足。

該啟示認為,保險公司應當杜絕此類事件的發生,將強化內控管理作為首要工作。

一是建立風險管理體系。應建立覆蓋所有業務流程和操作環節的相關制度,保障風險持續監控、定期評估和準確預警。

二是健全完善組織架構。在整個業務流程中應當實行前、中、後臺的風險隔離,杜絕同一崗位人員身兼業務推動、盡職調查、核保審批等多重身份,避免形成業務和風控的內部利益沖突。

三是健全完善系統建設。系統中應設定對同一投保人單筆借款和累計借款的承保限額。

四是強化制度決策執行力。對於重大項目,應當嚴格按照既定決策機制執行,堅決杜絕“決策一言堂”的現象。

針對僑興債保證保險事件中的相關違規行為,保監會對浙商財險進行了處罰,包括對浙商財險罰款總計81萬元;責令浙商財險停止接受保證保險新業務1年;對原總經理金武警告並罰款12萬元,同時撤銷其任職資格;對時任浙商財險戰略發展部總經理施雪忠警告並罰款20萬元,對時任浙商財險市場部總經理助理龔昀警告並罰款6萬元。

根據浙商財險年報,該公司2015年、2016年保證保險保費分別為5672.67萬元、3398.88萬元,分別盈利2395.7萬元,虧損3.68億元。由此看來,暫停保證保險新業務對浙商財險的保費收入和凈利潤影響不會太大,但是一次踩雷帶來的余波恐還需要時日消化。

例如,在2016年6月臨危受命擬任總經理的孫大慶因為在未獲得保監會高管任職資格的情況下,多次參加並主持公司總經理辦公會,以總公司領導身份在OA中持續多次簽批文件等在此次處罰決定中被一並警告並罰款5萬元。

未來,保險公司要如何處理保證保險業務?券商中國記者了解到,該保證保險案例發生後,監管對於長期保證保險產品的審批更加嚴格,一些公司的短期保證保險業務亦更加謹慎。不過,以小額貸款為標的的信用保險增速比較快。這類保險亦符合監管倡導方向。

僑興債保證保險分析啟示指出,保險公司應當遵循保險大數法則以及風險分散原則,逐步將保證保險業務的發展方向從大額集中調整為小額分散性業務。在我國信用體系尚不健全、實體經濟違約率居高不下、再保險接受難度較大的前提下,面對資本市場、大額信貸業務、民間融資等多方強烈的融資增信需求,應當認清自身狀況和風險管理能力,審慎開展業務,切勿追求短期利益和保費規模,防止信用風險跨行業傳遞,使保險業成為金融風險的最後接棒者。

而要做到這一點,保險公司應增強合法合規意識、風險管理意識、內控管理意識以及明確業務發展定位,切勿心存僥幸、舍本逐末以及盲目求大。

來源:券商中國(ID:quanshangcn) 記者:

Next Page