- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

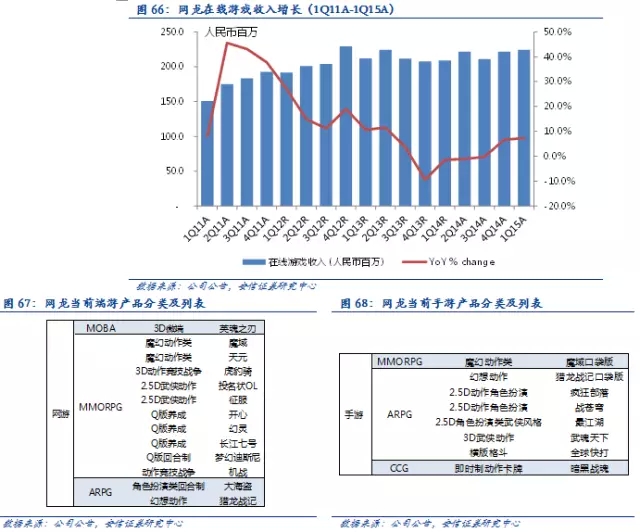

網龍(0777):電話會議紀要

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1918|

本帖最後由 港仙 於 2015-4-7 15:10 編輯 網龍(0777):電話會議紀要 蔡浩 852-25321963 [email protected] 行業 TMT 股價 19.2港元 市值 90.29億港元 已發行股本 4.934億股 52周高/低 19.32港元/11.48港元 每股賬面值 11.5港元 股價表現 2014年財年第四季度和全年的基本情況: 網龍在鞏固遊戲業務的同時,2014年推進在線上業務的發展。2014年收益錄得8.9%的增長,達到人民幣9.6億元。我們的遊戲業務保持良好的增長,在2014年度,網絡遊戲最高同時在線玩家達到64萬人,同比上升6.7%,人民幣2.2億元。隨著新遊戲強勁的玩家流量,公司網遊業務保持穩定的增長,於今年一月,與騰訊就中國大陸地區獨家代理英魂之刃正式簽訂合作協議。英魂之刃正式開啟公測後,月活躍用戶數突破700萬人。並於2015年的二月突破了月流水人民幣2100萬元。 我們還會陸續推出其他遊戲新的資料片。其中征服的英文版本推出新資料片以後,在2014年的2014年初值收入創下了這款遊戲近11年來的歷史新高。在2014年第四季度,公司繼續推進手機遊戲業務。魔域口袋的iOS版本在2015年一月正式推出後也得到了良好的表現,在2015年三月也錄得了超過1000萬人民幣的月流水。有關在線教育業務方面,在去年的第四季度我們繼續加大產品的開發,教學一體化,內容合作,銷售渠道構建以及並購,力求創造出一體化的在線和移動教育解決方案的生態系統。我們正在利用世界級的技術架構來建立品牌。我們的101學生平板電腦將於2015年第三季度正式上市銷售。繼續深化與中國頂級學府北京師範大學的合作,力求開發出更高效的教學方法。去年的十一月我們達成協議,共同研究電子教室的方案,更效率地將軟件和硬件整合至教學模式和方法中。建立智慧學習研究院,通過這個平臺實踐最先進的教學一體化。與大型出版社共同探討,完善我們教材的內容。希望通過並購拓展我們的生態系統,目前有多個標的在深入討論。 第四季度收益為2.8億元,環比增長21.6%,同比增長23.5%。來自中國的網絡遊戲及其他業務為人民幣2.3億元,環比增長16.9% ,同比增長11.6%。來自中國的收益增加主要是來自英魂之刃強勁表現。網絡遊戲平均同時在線人數為301000人,最高同時在線人數為64.2萬人。ARPU為人民幣273元,不包括英魂之刃的話,ARPU為299元,環比不變,同比增長4.5%。來自海外市場的網絡遊戲及其他業務為人民幣5390萬元,環比增長46.2%,同比增長126%。來自持續經營業務的毛利為2.5億元,環比增長17.9%,同比增長19.7%。來自持續經營業務的毛利率為87.2%,上季度為89.9%。自持續經營業務的虧損為2220萬元。Non-GAAP凈利潤為1350萬元。截止2014年12月31日,現金銀行結余和流動投資35億元。 Q&A 我們教育事業從14年下半年開始到15年4月份市場給很高期待,在A股方面都出現針對K-12教育的競爭對手,和初期公司的投入。在教育事業的布局和K-12教育上的競爭力怎麽樣? 教育布局方面,網龍在做的教育的事業是比較特別的。因為我們是唯一一家做集成解決方案(Integrate solution),我們不單是做課後的作業,或者論壇,或者L&S,或者通訊(communication),我們所做的是一個比較大的體系,是一個生態系統。市場研究說在中國大陸,老師和學校都在做采購,無論是B2C還是B2B,但是在市面的產品都是單獨的解決方案,大家沒有辦法把這些東西串聯起來,在用戶體驗上沒有同樣的一個入口。我們能把學習的數據和學生的行為都能夠在同一個平臺上收集和分析,然後去優化的這麽一個用戶的體驗。我們目前還沒有見到市場上,在大陸甚至是全球都沒有這麽樣一個競爭對手。教育整個行業還是一個比較早期的行業,產品都比較早,特別是在貨幣化上面比較少,都是在過程當中。如果要做到一個集成解決方案, 那麽公司非常需要實力。公司本身研發方面的經驗和能力、移動互聯網上面的經驗、產品上面的設計、教育方面上的理解以及人員方面和財力方面。在能不能把生態做起來和去搶用戶,這些因素都是我們的核心競爭力,是我們的在整個線上教育特殊的地方。我們是有比較大的規模,但是我們不是BAT,他們目前可能還沒看到教育方面的市場。我們的體量還是非常大的,擁有很大的團隊,約3000多的員工。我們在移動互聯網方面有非常多年的經驗,商業化的經驗,也有做網絡遊戲的經驗,所以對用戶行為有很多的經驗,特別是學生,知道年輕的人在線上平臺上怎麽讓他們去用下去。移動互聯網是第一個原動力(First Mover),是比較早的,也有很多學校跟我們合作,這些都不是說一天兩天就能完成的,而是需要不斷學習和更新才能到今天。 教育事業今年是比較成型的,市場關註度也很高。今年教育事業,第一個是M&A,第二是有具體的產品出來。在六月份之前在產品方面,在M&A方面有沒有更多的規劃?有沒有預期? 遠景是在第三季度有一個商品一個推出,從規模上來講還在內部去定。我們可能從產品角度來看我們目前缺乏很多,因為每個產品在每個學校都不一樣,所以規模還在定。我們準備推出的產品是一個軟硬結合的產品。硬件在網上都看的到,是一個平板電腦,而且我們一直在學校里面做一些研究,在蘇州有70多個學校在用。打算在七月份會有一個新的版本的平板電腦,新版本會有不少優化的東西,細節比較複雜,大約是10寸多的一個平板電腦,有不少的功能。基本上我們的產品會是一個為學生定制的平板電腦,跟普通的平板電腦不一樣,不管是軟件還是硬件都是定制的。從硬件角度來說有很多功能,比如可以使用符合人體工學的觸控筆在平板電腦上做作業等等。軟件方面我們還會推動互動課堂,通過這個軟件來使學生跟老師有一個互動。我們會把拿到一些內容分開變成幾個範圍,把內容變成不同的模板放在平臺上面。老師可以從我們的數據庫里面能拿到模板來做他們認為合適的內容,在課堂里面的話跟學生互動。我們互動的概念不是僅是簡單問答,我們期望老師和我們的軟件能從一個40分鐘的課堂里面互動課堂會引導老師去做什麽,達到合理效率地分配課堂時間。軟件能幫助老師規劃出非常詳細的課堂教學方案,達到一個時間分配利用,這些都會通過利用互動課堂反應出來。解決方案(Solution)有預制的內容在里面可以幫助老師來分配一堂課。在課堂前的準備,課前,課中和課後,課後相關軟件可能會晚一點才出來。另外我們的IM和社交網絡也在做。其實我們內部有一個IM,很穩定,我們要把這個IM做大的話需要重建,使得這個IM能到比較大的規模。我們預計今年是可以商業化我們的IM。M&A方面我們還在跟合作方在談,沒很多細節可以給大家。從技術方面的話我們會去收購一些比較好的技術,特別是一些可能需要比較長時間去研發的技術。技術方面我們只有兩個選擇,自己研發或者直接買。技術不是說把零部件放進去就可以做出來的,需要不斷的試驗和更新優化。如果我們把整個團隊拿過來,那麽我們新的技術就可以馬上用在我們的產品上面,可以省下不少時間。M&A還是在技術上面看,我們的產品目前的性質在集成的途徑的話還是不錯,市場上也沒有,所以主要還是需要技術方面。 教育產品今年計劃出貨量是多少?用戶量是預計多少? 出貨量還在預測當中,目前很難講一個比較實在的數字,還在跟分銷商做一個具體。一個較樂觀的預測出貨量可能5000萬到1個億左右。主要還是看什麽時候產品能出來,我們需要等產品出來後的6-12個月才能得到一個合理的數字。用戶量方面我們全國預計650萬間的未來教室,其中我們希望滲透5-10%的量,那麽如果是5000萬到1個億左右的教育產品出貨量就大概需要滲透500間到600間教室。 關於與福建軟件技術學院的合作,年報里面提到這個學院里面有5000人,能不能介紹一下這個學院的收入體現? 2014年有3100萬收入來自這個學院,而這個收入是比較穩定的,因為學校是收學費的。另外學院在教育方法的研究和產品方面都能提供反饋以及技術上的一個幫助。 101 Pad在蘇州有70多個學校在用我們的平板電腦,主要在哪些城市?老師和學生對平板電腦反饋怎麽樣?哪些是好的哪些是不好的? 我們在蘇州提供的是一個早期版本的的平板。我們主要希望學生和老師能把一些產品的缺陷漏洞發現出來,這樣能幫助我們產品開發。我們在供應量和缺陷漏洞方面都能夠得到不錯的效果和反饋。反饋的好與壞細節涉及到商品開發的信息,所以不方便提供太多。 線下推廣費用方面以及在投資方面的預算是怎麽樣的? 目前預算還在制定,所以還不知道數字,因為有很多其他的因素會推動我們的這個產品。我們商品市場的規模會是多少,這些我們也會繼續規劃。我們會在今年第二季度,也就是六月份會拿出來具體的數字。 在線教育子公司持股比例是多少? 在今年一月份,持有子公司77.96%股權比例。 未來平板電腦銷售方式是什麽? 平板電腦銷售方面主要有B2B和B2C。B2B會對地面的分銷商,傳統分銷商,跟當地學校有關系的我們跟他們去合作。我們也會有我們自己的營銷的團隊跟他們去做,用我們自己的團隊去影響。B2C會通過電商來將我們的產品賣到學生或者家長手上。 如果是B2B的話那麽到一個學校去然後整個學校都能比較集中使用平板電腦,但是如果B2C的話假如一個學校沒有推廣平板電腦,但是學生或者家長買了,那在跟課堂互動沒有那麽好的情況下對他們的幫助有多大? 今年目前來講我們還是以B2B為主,再考慮B2C。我們會在未來從營收的角度再看,B2C專註課後,因為B2C吸引力不高。除了課堂能使用的軟件之外,我們的產品還有普通平板電腦擁有的功能,一些安卓平板的東西,所以和競爭對手來比的話還是有競爭力的。純粹課堂的話可能還是會專註B2B來賣。 很多人認為我們的教育產品是獨特的思路,軟硬結合。從K-12這個方向來看是相對比較封閉,其他都做了很多年,但是都做不大。我們要把平板電腦滲透到學校里面,那我們會不會跟傳統線下的教育機構有競爭,還是合作的關系? 更多是合作的一個關系,理論上我們的產品都可以在這些機構里面一起用。畢竟他們沒有這麽大的實力自己去研發課中和課後的東西,所以我們平時也會跟機構交流。未來我們不管是學校還是機構,其實理論上我們的可以去做,我們的產品都有這個擴張,可以去跟他們合作的。客戶可以課後幫助學生去學習,通過客戶的一些評測來看學生的行為和強弱的點,來推送內容給機構、學校或家長。這是從一個智能的方面,去了解一個學生,畢竟機構也是希望托我們去加強學生的學習,所以我們都是互補互助的。我們認為學習並不是通過平板電腦或者一個軟件就能解決,還是需要一對一,一個真人導師的指點,所以我們的解決方案去教一些學生可能真的需要一對一才可以解決。有這種趨勢,雖然不一定要找機構,但是很多東西技術方面可以解決。 學校畢竟不是商業機構,采購過程是不是跟其他的地域不一樣?推廣的方式是不是不一樣?通過教育局?一個區域一個區域還是一個學校一個學校這樣去推廣?收入(Recurring Revenue)會用在什麽上面? 從采購的角度來講的話就是上述推廣渠道都有包括,如果是每個學校這樣去賣的話那麽這個行為就不太多,除非有一個非常發展性的學校,比如名校之類的,我們就會一對一推廣。更多的可能還是一個區域來推廣,來影響整個區域的學校。通過省或者市的教育部推廣肯定是有幫助的,但是不見得說完全只是靠關系就可以的了。其實當中是有幾個維度,有幾塊價值和價格的關系,還有就是質量和服務,這幾個因素都是很重要。所以關系只是一部分,盡管有關系在里面但是還有很多別的因素,特別是在服務上面,而且公司的品牌和實力也是非常重要。在區和學校的談判當中,如果他們用過其他產品的話,“停止繼續用的話是為什麽?”,“那我們又為什麽比他們好?”,這些就是學校會比較擔心的一個事情,但這就是體現我們的競爭力的時候。貨幣化的問題,每個學校都有不同的模式,能不能做一個訂閱的收費模式,給月費或者年費的方式來收費,然後學校和學生來持續訂閱,這些概念是我們都在考慮的。目前我們貨幣化方面我們是在尋找可持續的方法,不同的功能也可以收錢,有些高端的(Premium)我們可以收費,以後還可以通過廣告收費等等。我們以後還可以考慮學生數據,一些中樞的貨幣化。(來自第一上海) |

網龍調研篇:網龍教育究竟在做什麽

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2508|

本帖最後由 晗晨 於 2015-5-13 10:55 編輯 網龍調研篇:網龍教育究竟在做什麽 作者:郝雲帆 本期開始新開一個系列關於網龍教育。我相信到現在為止仍然有很多人不知道網龍教育究竟在做什麽。近期有幸去網龍參加了一次展示調研,聽網龍教育的負責人詳細介紹了網龍的教育業務。本系列就由這次調研的紀要開始: 一開始先看一下網龍的簡史:

下面開始關於網龍教育的故事:

我們將我們做的K12教育稱之為鐵人三項,硬件+平臺+軟件。其實我們想打造電子書包的生態圈,我們分兩塊。大家應該知道政府的班班通和人人通,其實我們在人人通的布局非常大,我們希望將家長,教師和學生連接起來。傳統上全通教育也在做所謂的家校通。全通是把老師家長學生通過IM串起來,但是不會有特別高的粘性,因為微信和QQ都能夠實現。那麽我們的人人通和別人有什麽不同呢,我們把整個學習過程分為三塊,課前預習,課上學習和課後複習。 舉個例子,比如說我們今天要講一個開根號的數學題,但是其實在講開根號之前有很多的前置知識點,所以我們會在學生課前推送這些必要的知識點進行預習。學生會做一個簡單的測試,看看這些前置知識點有哪些是沒掌握的。如果有沒掌握的我們有兩個解決方案,一個是自主學習平臺,另外一個就是老師會通過雲端看到學生在課前對前置知識點的掌握情況,然後根據情況調整課堂內容。 通過這個生態圈,家長可以很輕易的實時了解到學生在學校的學習情況,老師就不再需要在放學後花很多時間回答家長的各種問題。因為我們的產品覆蓋了課前課中課後的所有環節,所以我們雲端的數據庫有非常全面的學生學習情況覆蓋。比如說錯題庫,我們可以把學生所有的錯題記下來,我們能夠了解全中國用我們軟件的學生,他們有哪些知識點不懂。所以在最後考試的時候你只需要複習錯題庫就好了,能夠大幅提高學習效率。這些關於學生學習情況的大數據積累是我們非常重要的競爭門檻。傳統課堂上如果老師提問某個同學問題其他同學就沒有事情做了,那麽現在通過平板,老師可以講問題推送給每一個學生,效率很高。每堂課基本可以布置8-10個習題,已經可以符合了整堂課的教學目標。所有學生的答題情況都會記錄在雲端,系統之後會自動根據每個學生的上課答題的情況為每個學生布置不同的作業,換句話說學生的作業系統時完全獨立的,是個性化的,學生只需要做沒有掌握的知識點。 在家校通方面,我們的系統會自動給家長發送學生在上課的表現(如上課答題準確率,上課有沒有準時,今天布置了哪些作業等),這些數據是沒有競爭者可以做到的。這些我們在廣東三個城市做試點,家長的活躍度非常非常高,家長每天打開IM的機率是100%。 我們的老師端目前已經覆蓋了全國18個出版社的內容,所有教材以及相對應的講義,我們為大部分的教材都準備了不同版本的講義,每堂課都有5-8個不同版本的講義以及素材。老師可以快速的生成一個自己的講義。我們老師的活躍度是30%,每天都有30%的老師上我們的網站下載不同的講義和素材。

在雲端我們有大數據分析體系(所有學生的錯題庫),賬號系統。在對教育機構方面,我們有教育商城,備課系統(備課系統里的講義是我們和北師大和華中師大合作研發出來的內容),還有課堂交互系統;課件制作工具。我們收購了一家以色列應該是全球最大的做課件公司的源代碼,然後我們根據源代碼制作了一套符合中國國情的系統。這套系統看起來像PPT,我們有各種講義的模板,大量的素材和工具。老師在下課後可以通過系統知道每個學生的知識點,然後在布置作業的時候系統就會進行推送針對某個知識點建議做那些題目進行練習,這些題目老師可以進行個性化設置,比如說做這些題目需要幾分鐘,題目形式(填空,拖拽,對錯等),之後系統就會生成一個個性化的作業發送給學生。我們有自己的虛擬實驗室系統,我們收購了一家虛擬實驗系統的公司,包括了所有K12下物理和化學的實驗內容。

我們不僅會做中國,主要是在K12的布局,我們會重點布局美國和印度的K12市場。比如我們在美國的做法是在當地提供交互軟件以及課件制作系統等等,我們希望在美國找一個很大的教育機構,我們提供技術、工具,合作夥伴去找當地其他的教育機構拿內容,然後通過我們的平臺制作成課件等,最後推向市場。

2C端我們預計11月份會推出新的版本,2C的好處就是很快鋪開。2B的好處是margin高,但是推進的速度相對較慢。在2C的產品上會有一個教育商城,自主學習系統。自主學習系統能夠自動的幫助學生找出知識薄弱環節,針對每個知識點會推一個3-4min的段視頻。我們還收購了很多有意思的教育公司,比如說學鋼琴的。我們也投了一些關於腦科學的研究機構。 另外我們在遊戲化方面也做了很多工作,比如說在平板上,平板分為學習模式和娛樂模式,在學生做完作業之前是被鎖死的,所以家長不需要擔心學生會用平板來玩遊戲。另外還有積分模式,完成一些任務後會有積分,這些積分可以在商城里進行兌換和抽獎。比如說現在麥當勞和我們合作,付錢給我們在我們的平臺打廣告,用積分可以兌換甜筒。還有刷boss類似的挑戰模式,還有比較機制(如系統會提示已經有90%的同學完成了某個作業,只剩下你一個還沒完成)。

下面是備課系統,這些系統是給老師用的。在進入某個學校前,我們會在後臺將這個學校所在地區使用的教材版本設定好,之後老師上線就可以看到這個版本教材所對應的所有講義和課件。我們有專門的團隊專門設計講義。老師可以從雲端下載各種版本的講義,也可以自己制作。老師也可以將自己的講義分享出來賣錢。

我們認為我們能成功是因為我們有非常完整的體系,我們一端是賣給教育機構,另一端是賣給用戶。我們的平板包括了K12全部3萬多個知識點,以及配套的自主學習系統。在第一次使用的時候會先輸入是什麽學校的,幾年級,讀到哪一節課。這時候平板會把已經學過的全部的知識點出一份大概兩給小時左右的習題,做完之後就可以知道有哪些知識點還沒有掌握,之後就會推送個性化的練習題目以及跟進的練習。 另外我們的家校通是真正打通了學校和家長的聯系,家長可以真正了解到學生的真實情況。而全通提供的IM給到家長和老師,其實老師是非常反感的,下班以後還要應付家長的各種詢問。我們的系統比如說在下課以後我們就會把交互關掉,變成單向的,只能夠老師發給家長,家長沒法發給老師。 我們的產品分為2B和2C。在2B的部分,我們在中國有8個銷售大區,銷售已經全部到位,覆蓋了中國30個省,我們更多的是通過代理商的模式來銷售。這些代理商都是在當地做了很多年,我們也分了可觀的分成給代理商。我們推進的速度沒有大家想象的那麽困難,因為去年在一些大省做的試點非常成功,所以今年推進起來非常順利,我們會在幾個重點的大省發力。 在2B產品推廣層面,我們是和教育局談同時也要和學校溝通。錢在教育局,推廣產品還要去找校長去談,如果校長覺得好就回去找教育局下面的采購處說明。2B賣的是整套解決方案,2C賣的是平板。2B的利潤率比較高。2C基本原則是不虧本。2C目前以圈用戶為主,目標2016年有500萬學生用戶。 預告:本系列下一期是欠了很久的101學生派體驗報告,敬請期待。如果你等不及了也可以自己去101學生派官網買一個回家玩一玩。 (文章源於公眾號雲帆互聯網 ,作者供職於招商證券香港 ) 格隆匯聲明: 本文為格隆匯轉載文章,不代表格隆匯觀點。格隆匯作為免費、開放、共享的中國人海外投資研究交流平臺,並未持有任何公司股票。 |

网龙(HK:00777)涨超150%正巨变,头等舱会员跟踪四年逻辑全梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/44000968本文根据深港通头等舱微信群组内港股资深投资人及分析师研讨内容整合而成。机构投资人及分析师如有兴趣,可联系小通(微信号搜索:xtong100)快速登机。

导读:

网龙(HK00777)是深港通头等舱重点关注的核心标的。会员对其投资价值的热烈讨论已经持续一个半月,期间涨幅超过150%。事实上,部分核心会员对网龙的跟踪已经超过4年,对网龙的认知远超过市场一般投资人。

调研细节:网龙园区跳水运动和英语语音纠正技术网龙(HK00777)在干什么?先分享头等舱核心会员@求漏5月7日在网龙调研后讲的一个小细节:

网龙产业园区有一个跳水运动场地,工作有失误的员工会根据失误大小,从1米跳板、3米跳板、5米跳板跳入水中。一家将素质拓展和工作进程做完美结合的公司,体现出老板卓越的体验设计能力。

网龙在做教育电子化。另一个调研的小细节,在由平板电脑作为基础工具的英语电子课堂上,学生的英语发音可以得到个性化的快速纠正。这个技术由网龙专门收购的一个英语语音技术团队负责。

网龙在在线教育领域默默的深耕,无论是在硬件办公场环境投入,还是在软性人力资源投入上,都在大手笔的资本化,其目标直接指向千亿市值的在线教育龙头公司。

关注网龙:投资人一场四年的长跑事实上,头等舱会员@求漏对网龙的关注,从2011年就已经开始,当时91手机助手的数据非常漂亮,两年之后,网龙以19亿美金的价格,将91手机助手卖给百度,网龙为其港股股东做了一次特别大额分红:每股7.77元港币(网龙代码是00777),其理由非常简单:公司无需持有如此多的现金。当然,在更早的历史上,网龙曾经以2050万美元的价格将17173卖给搜狐,同样为股东带来巨大回报。

出售91手机助手之后,网龙做了一个更大的布局:在线教育。和其他A股炒概念的公司不同,网龙是以长远的资本目标和社会责任目标来做的,对于网龙核心团队而言,这次不再是培育卖给BAT,而将是一项长期的事业。其布局的力度和商业设计的功力是超出常规理解的:和富士康合作开发101平板,和优质教育资源合作开发课程,和学校合作让平板及上面搭载的软件应用进入课堂…..这是一项短期基本无回报,但建立长期竞争壁垒的资本大手笔投入。

跟踪网龙多年的头等舱会员透露:网龙大老板多次否定了101平板的推出,原因是体验仍不够好。对于资本市场而言,短期客更希望网龙尽快讲故事,但长期投资人则觉得对网龙的投资更让人放心,更值得期待。在此过程中,由于香港市场的低迷,以及网龙在线教育成果低于短期投资者的预期,网龙股价曾最低跌到12港币以下,公司在底部持续增持。

2015年1月6日,网龙宣布在线教育板块A轮融资,网龙股价迎来久违的异动。本月20日,头等舱会员@front所在研究团队提供了一份一页纸报告,核心论述网龙在线教育业务板块的投资价值,全文如下:

【摘要】网龙将巨变:相信游戏天性 为千亿在线教育下注

2015/01/20

特别申明:本文尚缺乏公司商业模式与经营设计方面调研支持。

K12在线教育目前正处在前期投资、试错的萌芽阶段,2018年有可能出现进入成熟稳态的龙头公司,其估值接近或超过千亿。核心逻辑如下:

1. 月活跃用户数达到6000万-1亿,这个数据约是中国K12教育人数的20%~50%

1997-2009出生人群为2.5亿左右,在线教育龙头公司可能覆盖20%到50%的用户,月活跃用户可能达到5000万至1亿之间。

2. 单用户利润贡献将超过150元/年,单活跃用户价值超过1500元对应龙头公司750亿以上估值

学生使用K12在线教育应用的目的更单纯直接,即为学习知识付费,所以在线教育用户的付费能力更高;我们假设,单用户年均付费为500元至600元之间,净利率为30%-50%(这一水平在互联网龙头公司中居于中上等水平),单用户利润贡献为150元至250元。给予10PE,则单用户价值为1500元至2500元。

事实上,K12教育阶段,即使在四线城市,单个学生课辅投入已经超过3000元/年。

按照单用户价值*活跃用户数估值,在线教育龙头公司的估值有望达到750亿以上。

3.网龙:成为在线教育龙头公司的基因特质

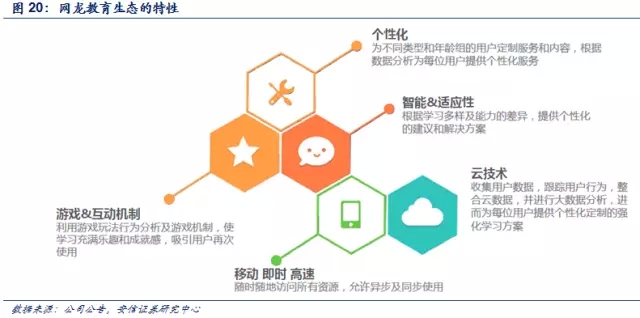

(1)相信游戏天性:游戏化方法论引导在线教育产品颠覆枯燥的学习方式

网龙能够成功洞悉玩家心理,发掘人性中追求成功的欲望。网龙可以借鉴游戏的设置,像激发玩家持续努力打怪一样激发用户不断努力学习进步,也可以通过动画对实验课程情景再现,这种游戏化方式的学习产品对枯燥的学习过程具有颠覆性。

(2)产品设计运营与业务深耕能力:两次高溢价出让资产轰动业界

17173网经网龙运营两年就迅速成为国内最大游戏门户网站,年广告额超过千万,2003年11月网龙将17173网以2050万美元卖给搜狐,公司获利丰厚。

后来借助发力早、技术实力强的优势,2012年网龙的91手机助手占据智能手机1/8的市场份额,2013年11月,百度出资19亿美元收购91无线全部股本,成为中国移动互联网领域数额最高的一笔收购。

(3)商业模式与资本壁垒:卓越的商业设计与资本投入能力

网龙在线教育选择线上、线下结合,软件、硬件结合,游戏化设计与优质教学资源结合的形式,此种模式是重资本投入型,在布局起点上已经与仅靠单方面驱动的相关公司拉开距离。

4.风险与安全垫在哪里?

如果网龙在未来5年后的在线教育市场居于第二第三梯队,则其估值仍有望达到200亿元左右。

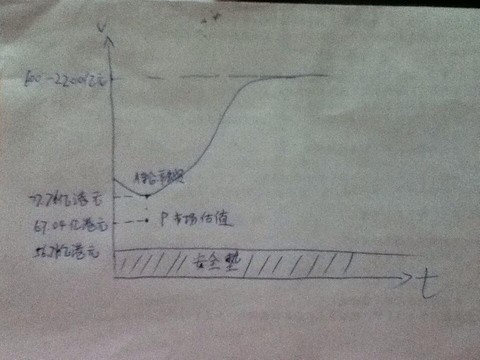

如果在线教育业务探索失败,以目前业务看,游戏资产和净现金价值之和不低于56.71港元。股价在11港币至15港币间具备极强的安全边际。

5.A轮融资确立:投资的极佳时点

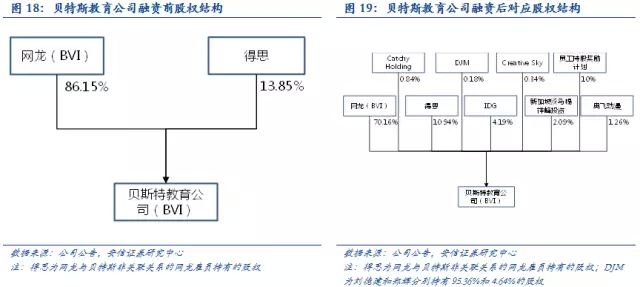

网龙在线教育2015年1月确立A轮融资方案,引入IDG、祥峰基金、奥飞动漫等知名风险投资和产业基金,融资5250万美元(相等于3.30亿元人民币),以融资额对应股权比例计算在线教育为网龙的估值贡献为21.05亿人民币。

这次标志性事件意味着网龙在线教育商业模式获得业内认可,从项目生命周期看,我们认为未来4年网龙将出现气势如虹的爆发性增长。而目前网龙市值仅为67.04亿港元,是极佳的投资介入时点。

2015年3月24日,网龙股价开始快速上涨,一方面是香港科网股整体异动,另一方面是估值提升,有头等舱会员指出,网龙的安全边际在17港币左右,股价很快涨到27港币,随后开始回落盘整。

实地调研:网龙很靠谱,要高度重视!5月7日,头等舱多名深度跟踪网龙的会员应网龙公司邀请,前往福州调研。现场传回的信息:“网龙在线教育很靠谱,要高度重视!”当日网龙从-7%开始涨,随着“靠谱”的调研逻辑被逐渐传播,5个交易日涨幅超过40%。

分享头等舱会员@云帆一线调研纪要摘要:

注释:以网龙为第一人称,“我们”即网龙

产品体系很丰满:我们将我们做的K12教育称之为铁人三项,硬件+平台+软件。我们想打造电子书包的生态圈,通过这个生态圈,家长可以很轻易的实时了解到学生在学校的学习情况。因为我们的产品覆盖了课前课中课后的所有环节,所以我们云端的数据库有非常全面的学生学习情况覆盖,有大数据分析体系(所有学生的错题库),有账号系统。在对教育机构方面,我们有教育商城,备课系统(备课系统里的讲义是我们和北师大和华中师大合作研发出来的内容),还有课堂交互系统,课件制作工具。

在家校通方面,我们的系统会自动给家长发送学生在上课的表现(如上课答题准确率,上课有没有准时,今天布置了哪些作业等),这些数据是没有竞争者可以做到的。

我们的老师端目前已经覆盖了全国18个出版社的内容,所有教材以及相对应的讲义,我们为大部分的教材都准备了不同版本的讲义,每堂课都有5-8个不同版本的讲义以及素材

我们认为我们能成功是因为我们有非常完整的体系,我们一端是卖给教育机构,另一端是卖给用户。我们的平板包括了K12全部3万多个知识点,以及配套的自主学习系统。

未来看点不会停:我们不仅会做中国,主要是在K12的布局,我们会重点布局美国和印度的K12市场。比如我们在美国的做法是在当地提供交互软件以及课件制作系统等等,我们希望在美国找一个很大的教育机构,我们提供技术、工具,合作伙伴去找当地其他的教育机构拿内容,然后通过我们的平台制作成课件等,最后推向市场。

2C端我们预计11月份会推出新的版本,2C的好处就是很快铺开。2B的好处是margin高,但是推进的速度相对较慢。在2C的产品上会有一个教育商城,自主学习系统

另外我们在游戏化方面也做了很多工作,比如说在平板上,平板分为学习模式和娱乐模式,在学生做完作业之前是被锁死的,所以家长不需要担心学生会用平板来玩游戏。另外还有积分模式,完成一些任务后会有积分,这些积分可以在商城里进行兑换和抽奖。

推广进度无压力:在2B的部分,我们在中国有8个销售大区,销售已经全部到位,覆盖了中国30个省,我们更多的是通过代理商的模式来销售,我们推进的速度没有大家想象的那么困难,因为去年在一些大省做的试点非常成功,所以今年推进起来非常顺利,我们会在几个重点的大省发力。

在2B产品推广层面,我们是和教育局谈同时也要和学校沟通。钱在教育局,推广产品还要去找校长去谈,如果校长觉得好就回去找教育局下面的采购处说明。2B卖的是整套解决方案,2C卖的是平板。2B的利润率比较高。2C基本原则是不亏本。2C目前以圈用户为主,目标2016年有500万学生用户。

最后,分享一张2014年底,头等舱某知名投资人绘的网龙价值草图,这是头等舱开始关注网龙的起点:

网龙投资价值图(手绘)

網龍(777):網龍全資收購馳聲,線上教育布局發揮協同效應

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2830|

本帖最後由 jiaweny 於 2015-6-5 10:33 編輯 網龍(777):網龍全資收購馳聲,線上教育布局發揮協同效應 作者:馬原,谷馨瑜 6月4日,網龍與國內智慧語音技術提供商蘇州馳聲資訊科技有限公司簽署收購協定,將持有馳聲100%的股權。馳聲是國內專註教育產業的智慧語音技術提供商,擁有語音評測、合成、識別、對話管理等核尚技術。網龍通過在遊戲行業多年累積的使用者尚理、及行為資料,布局終身教育領域,並將K12教育作為大力投入的重點領域。網龍可將馳聲的語音測評技術優勢整合到其教育產品中,完善教育生態系統布局,與其在教育的布局發揮協同作用。我們上調網龍線上教育估值至12億美金,除去少數股東權益,我們認為線上教育對網龍的估值貢獻為8.8億美金。另外看好網龍嘗遊業務,爾其是隨著運營商降費提速方案推出,將會利好遊戲業務。因此我們上調網龍遊戲估值,基於15倍2016EPE。上調網龍目標價至34.73港幣,維持長線買入評級。 事件:6月4日,網龍與國內智慧語音技術提供商蘇州馳聲資訊科技有限公司簽署收購協定,將持有馳聲100%的股權。 馳聲是國內專註教育產業的智慧語音技術提供商,前身是蘇州思必馳資訊科技有限公司,通過劍橋大學的全套智慧語音技術體系,擁有培訓、教育軟體、出版、線上社區、考試服務、學習機等行業的大量客戶,為其提供語音解決方案。馳聲擁有語音評測、合成、識別、對話管理等核尚技術,客戶來自128個國家及地區,合作夥伴包括新東方、學而思、環球雅思、外研社等。 網龍通過在遊戲行業多年累積的使用者尚理、及行為資料,布局終身教育領域,並將K12教育作為大力投入的重點領域。從視郿、運營、經驗等方面,看好網龍的線上教育模式:1)網龍的線上教育布局終身教育系統,意圖構建一個涵蓋學生、家長,涉及課前、課中、課後,將多個解決方案集成於一體的模式;2)3000名員工,多年在網路遊戲,以及移動互聯網領域的成功運營經驗,對於教育的運營和推廣是很好的保證。3)多年的移動互聯網和網遊針對地都是年輕的用戶,和學生,對這些人群的行為習慣有較好的把握力。 收購馳聲發揮協同效應。網龍可將馳聲的語音測評技術優勢整合到其教育產品中,完善教育生態系統布局,與其在教育的布局發揮協同作用。具備語音交互功能的智慧設備,伴隨著人工智慧語音技術的發展,未來有希望實現語音辨識、語意理解以及人機對話一體化,實現人機互動式教學,包括一對一、個性化教學,提高用戶體驗,並帶來線上教育的重大變革。 我們上調網龍線上教育估值至12億美金,除去少數股東權益,我們認為線上教育對網龍的估值貢獻為8.8億美金。另外看好網龍嘗遊業務,爾其是隨著運營商降費提速方案推出,將會利好遊戲業務。因此我們上調網龍遊戲估值,基於15倍2016EPE。上調網龍目標價至34.73港幣,維持長線買入評級。(來源:交銀國際) 格隆匯聲明:文章系格隆匯轉載文章,代表其特定立場和看法,不代表格隆匯觀點。格隆匯作為免費、開放、共享的海外投資研究交流平臺,並未持有任何關聯公司股票。 |

网龙1.3亿美元洽购的Promethean是一家怎样的跨国教育企业?

http://gelonghui.com/#/articleDetail/13899

作者:兴业证券传媒互联网高级分析师 丁婉贝

【投资要点】

我们看好网龙未来成为在线教育领域的集大成者,目标市值3年1000亿。

网龙是定位于终身教育的国际化的移动互联网教育龙头,当前着重发力国内和国际市场的K12教育。具体而言,

1)“硬件-平台-内容”三个生态链环节全线布局,2B产品覆盖到课堂互联网+的各个应用场景。我 们在行业报告中提到,电子书包教育生态圈包含硬件-平台-软件内容三个层面;课堂互联网+的应用场景会涉及老师、学生和家长三个端,以及课堂课堂展示的大 屏。而网龙目前的2B产品正是覆盖到以上所有的课堂互联网+综合解决方案。硬件方面主要是101同学派,云平台包含备课系统、上课交互系统、作业管理系统 等等;内容方面,覆盖全中国18个教材版本,为老师提供丰富的讲义、题库等内容。

2)2C产品同步2B产品在下半年发力,2016年有望拿下500万用户。我们一直强调看好课堂的切入点,认为从课堂网向课外去延伸的优势。但目前中国围墙内的课堂和围墙外的课外辅导这两个市场是比较割裂的。我们认为,单单课外市场在中国就是一个数千亿的庞大市场,因此,看好网龙下半年进入课外辅导市场。

3)国际视野地嫁接技术实力,美印市场相继启动。网龙将在美国和印度市场与其合作伙伴一起开拓美印市场。我们认为,如果网龙成功收购跨国教育龙头普罗米修斯,其国际化战略实施等于跨出了坚实的一步。

【事件】网龙今日发布公告,确认对跨国教育企业Promethean的全部已发行及将予发行股本的潜在现金要约,总价值为1.3亿美元。网龙表示,潜在要约还处尽职审查及讨论的初期阶段,故尚不确定会否提出任何要约。

【解读】Promethean是一家怎样的跨国教育企业?

1、普罗米修斯:美国K12教育龙头

Promethean 是一家全球教学解决方案提供商,提供多项领域的互动的解决方案,包括传统的教育、商务、政府领域。普罗米修斯于1997年在Blackburn, Lancashire成立,创始人为Tonny Cann。公司总部设在美国亚特兰大,2010年公司发行IPO筹集2.24亿英镑,现于伦敦股票交易所挂牌。

2、产品系列:软硬结合,覆盖场景丰富

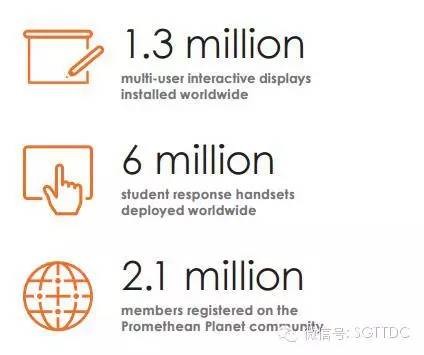

普罗米修斯提供软硬结合的产品,覆盖丰富的场景。现在互动展示产品安装用户已达130万。

其产品按类型可分为硬件、软件和内容。硬件包括互动课桌、互动电子白板系列、互动展台;软件包括移动学习工具、互动学员评估与应答系统、互动教学辅助软件和针对老师教学的数字内容和交流社区。

1)互动课桌:作 为一款多用户交互式互助协作学习平台,普罗米休斯的互动课桌ActivTable可促进学生协作、参与和自主学习。直观的触摸界面最多允许6名用户同时访 问现有的教育活动、工具和资源。小组成员可以合作共同完成单个活动,或独立工作为完成小组项目作出自己的贡献。与大多数多用户触摸技术工具不同,普罗米休 斯的互动课桌专为教师设计,帮助他们快速、轻松、有效地促进协作的课堂学习。

2)互动电子白板:选 择使用ActivPen或直观的触摸,或结合两者的交互性,通过 ActivInspire软件用来创建动态的课程。Promethean ActivOffice能为微软幻灯片演示稿注入互动性,电脑或Mac上的程序可以被投射到一个互动电子白板上,带来各种丰富的学习体验。更可以促进合作 为多达六个学生同时在一个联合工作共同努力。

3)互动展台:使 用普罗米休斯的互动展台ActiView,即便在教室内是最小的细节都可以成为讨论的焦点。把任何目标至于ActiView的鹅颈式镜头和灯的融合下,都 会在任何显示器上显示生动的细节。通过自动变焦和聚焦检查最小的外壳,让学生表现出适当的措施来解剖青蛙。捕捉静止帧或者挥舞蝴蝶翅膀的流动运动的视频, 然后保存至电脑上以备未来用来激发灵感。

4)移动学习工具(软件):包 括ActivTablet和ActivEngage2。ActivTablet的互联学习系统是建立在消费者移动设备技术功能的基础上,并结合教育工具, 强化教学体验和增强课堂内外的移动性。虚拟互动学员应答系统ActivEngage2让iPad、安卓平板电脑、iPod Touch、智能手机和学生电脑成为强大的评测和沟通的工具,为每一位学生提供自信参与的机会,老师也能即时洞察学生对课程的掌握程度。 ActivTablet内置了ActivEngage2软件。

5)互动学员评估与应答系统:无论是通过用于平板电脑、智能手机和/或学生电脑的ActivEngage软件,还是通过手持的ActivExpression或无线投票器ActiVote设备,普罗米休斯的互动学员评估与应答系统为教育工作者提供一个简单而有效的方式去时刻聆听每个学生的想法。

6)互动教学辅助软件:包括互动学员应答系统、互动式白板软件、Promethean ActivOffice和ClassFlow。

互动学员应答系统

虚拟互动学员应答系统ActivExpression2可以使苹果iPad、安卓平板电脑、iPod Touch、智能手机、学生电脑成为功能强大的评测和沟通工具,让每位学生有自信参与,且老师们可以即时洞察学生对课程的掌握程度。

互动式白板软件

ActivInspire(包含许多免费的普罗米休斯的工具在售卖中)是一套庞大易用的工具,用来创建和交付动态的、激发学生思维的课程,这些课程可以被保存、编辑及分享。

PowerPoint插件

Promethean ActivOffice(一个专为PPT设计的插件)可快速、轻松地将现有的PPT演示文档转换成真正的互动课程。

全面的说明传达系统

ClassFlow 是一个基于云端的全面的说明传达系统,通过提供互动与合作使用教室设备、电子教程和评测,提升学生与教师交互的深度。ClassFlow 2.0在2014年7月在美国发布,ClassFlow 2.5在2015年一月发布,超过45个国家使用ClassFlow registrants。2014年公司把精力放在发展ClassFlow上,2015年将通过软件授权获得初期小量但可持续的现金流,现已签有430万 美元的多年授权合同。展望未来,ClassFlow收入将加速发展。公司预计就北美市场,ClassFlow的市场容量就有每年15亿美元的规模。

7)数字内容:主要针对老师的教学服务。

依 赖值得信任的教育出版商和内容创建者,例如霍顿米夫林哈科特,第一频道,国家地理,多林金德斯利和士林提供的动态的,优秀的以标准为基础的资源(包括共同 核心的互动课程),这些资源易用且有效。从普罗米休斯合作伙伴获取免费的教学资源,如史密森,美国疾病预防控制中心,皇家莎士比亚剧团,全国地铁自由中 心。向全世界的同行借鉴使得课程更高效。

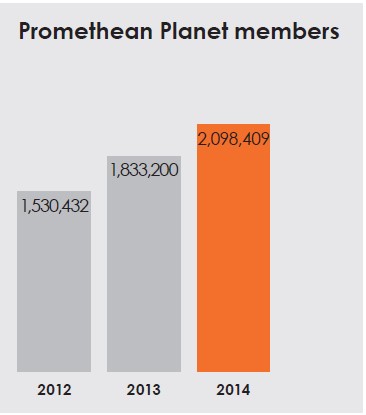

免费资源都是来自与教师本身和普罗米 休斯的合作伙伴。在Promethean Planet,我们的线上教育者社区网站,有超过六万八的教师资源被搜索以找到ActivInspire和PPT 课程,PDF, 图片,还有一些来自教师和普罗米休斯值得信任的伙伴分享的资源。这些伙伴包括美国国家疾病预防控制中心,皇家莎士比亚剧团和史密森。你可以使用现成的文件 或者根据自己的目的来编辑这些内容。2014年已有约210万Promethean Planet注册社区会员。

图1:普罗米修斯社区会员数

3、全球市场布局,覆盖44个国家

2013 年,全球教育技术市场规模有130亿美元,比2012年增长了11%,并预期到2018年会增长到190亿美元,年复合增长率11%。目前来看,全球教育 技术市场有三大趋势:1)更多的产品选择;2)全球教室互动展示产品渗透率仍处于低位(2014年9月为19.2%),而成熟市场如北美和英国市场渗透率 已达到63%(2014年9月)。成熟市场现已步入产品更新换代的周期;3)教育软件市场准入障碍降低,更多小的始创公司进入市场来分蛋糕。

普 罗米修斯是K12互动教学市场的龙头,在全世界范围内有10个办公室,覆盖全球100个国家的50多万的课堂里的1.2千万用户。2014年9月,在除中 国和土耳其的K12教育市场,公司占有25.1%的市场份额,课堂互动教学ClassFlow平台有超过45个国家在使用。公司的教师免费教学资源社区 Promethean Planet2014年9月已经有超过210万的会员。

4、财务表现

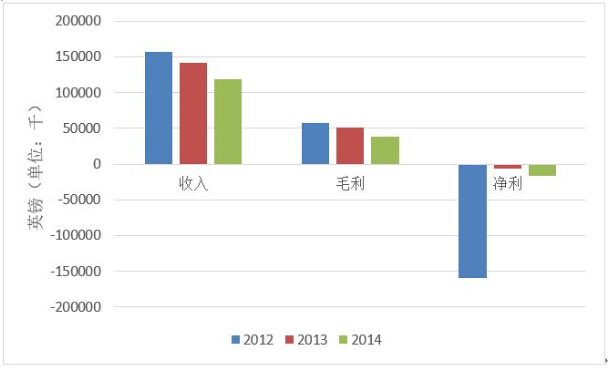

普 罗米修斯2012年2014年收入和毛利逐年递减。收入从2012年的1.57亿英镑减少到了2014年的1.18亿英镑。毛利从2012年的 5763.8万英镑减少到了2014年的3769.7万英镑。净利近三年均为负值,2014年较2012年有了较大的改善,为-1650.2万英镑。

图2:普罗米修斯2012-14主要财务数据柱状图

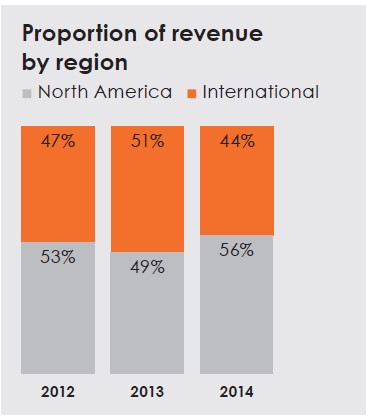

从 地域上来看,北美市场和其他市场基本是各占50-50。2014北美市场收入因为赢得了10000所迈阿密Dade的教室的合同而相比2013年增长了 1.2%,收入按当地货币口径计算是1.089亿美元。除北美外的其他国际市场收入相比2013年降低了27.5%,为5230万英镑,原因是:英国市场 收入主要是由产品更新换代所驱动;欧洲大陆和亚太地区2014年收入疲软;中东地区订单下滑;中亚地区收入和预期一致。

图3:按地域区分的收入比例

(兴业传媒)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

网龙深度分析:巨龙出海,谁与争锋!

http://gelonghui.com/#/articleDetail/13942

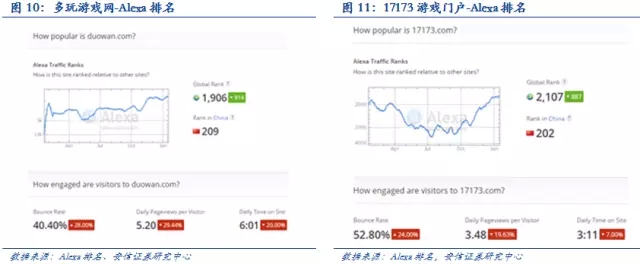

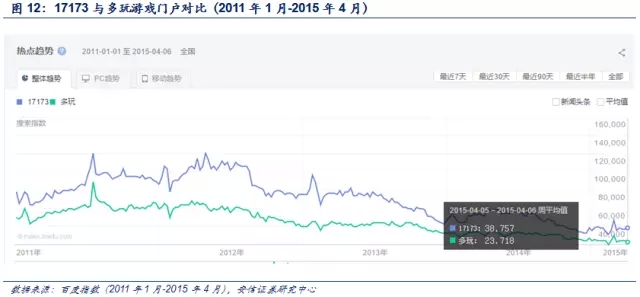

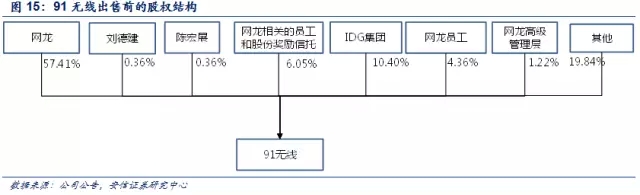

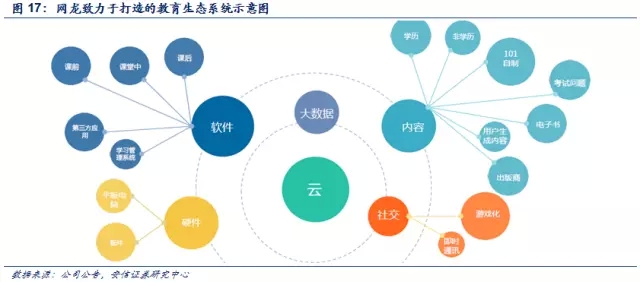

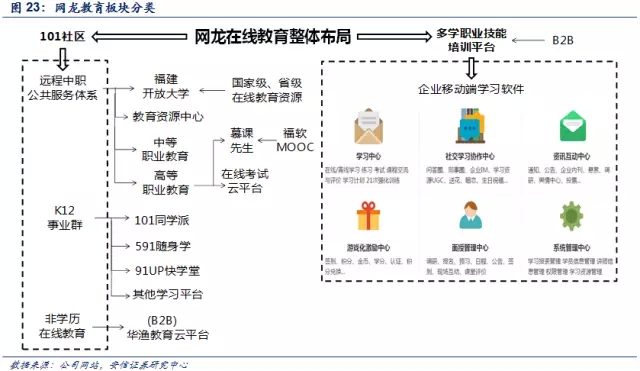

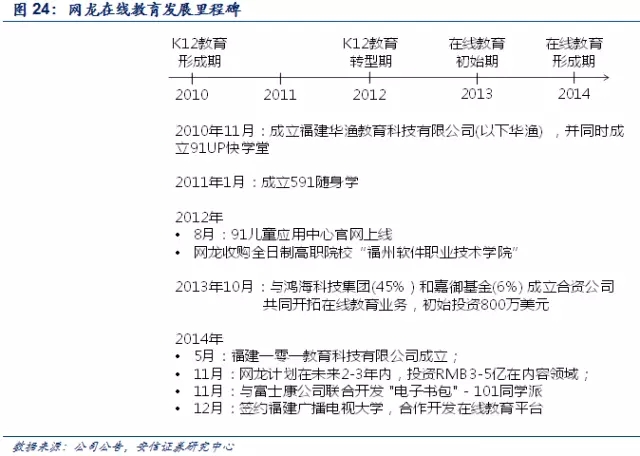

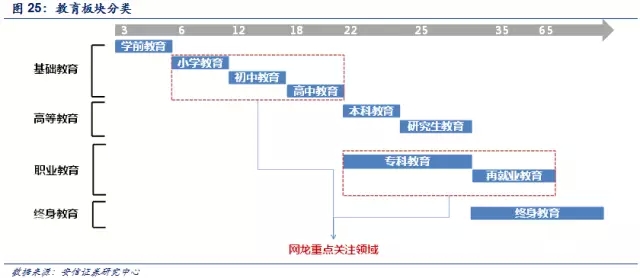

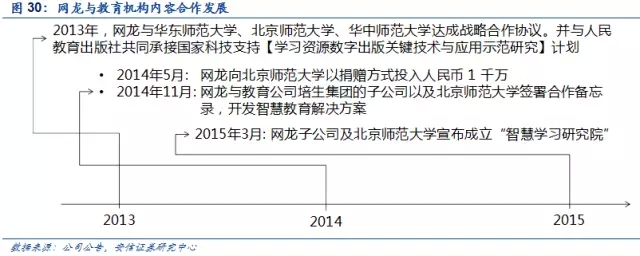

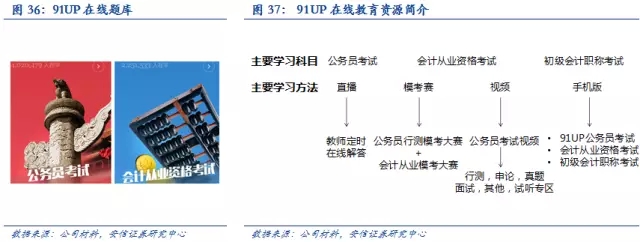

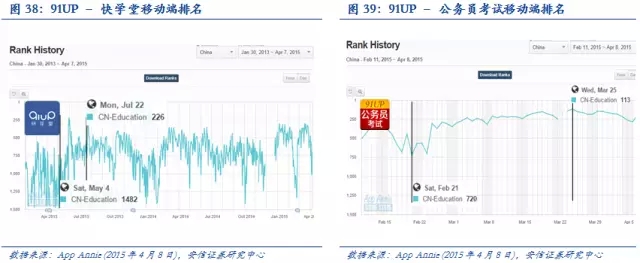

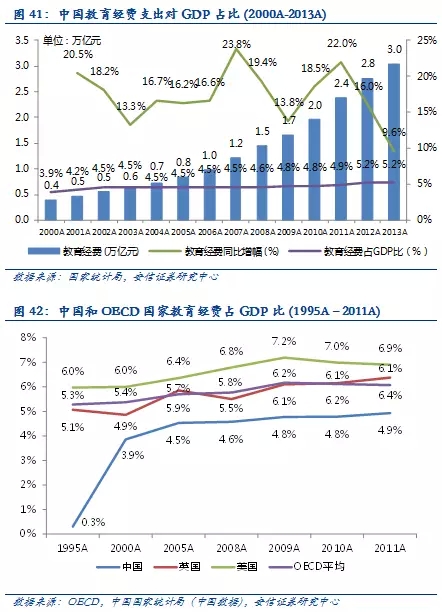

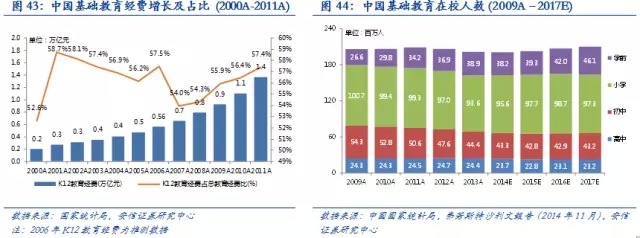

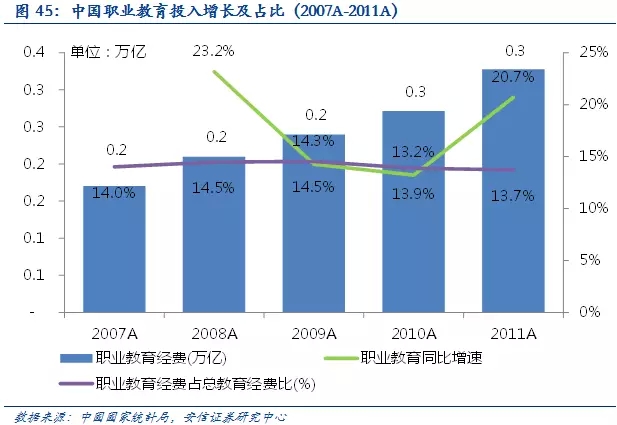

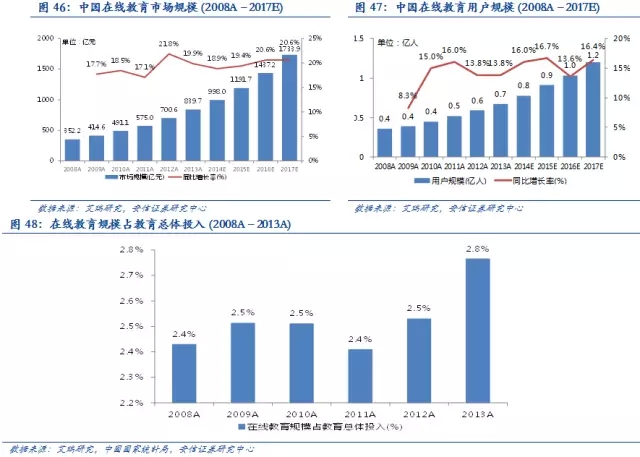

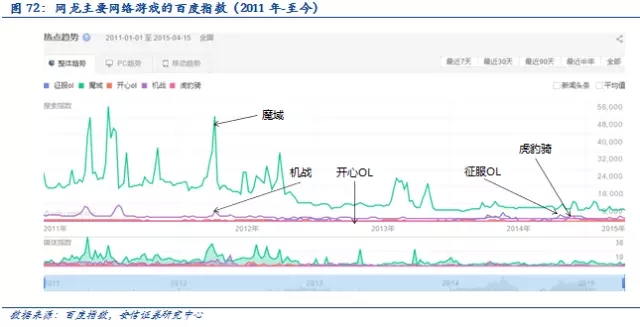

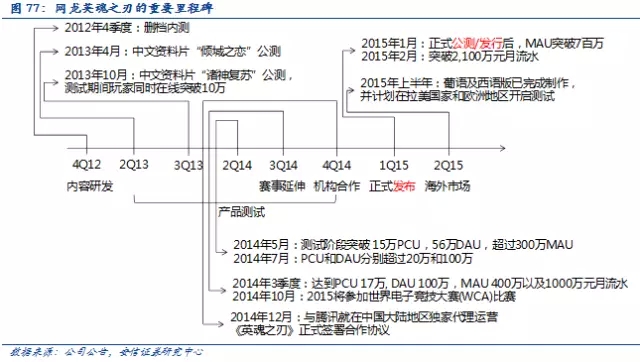

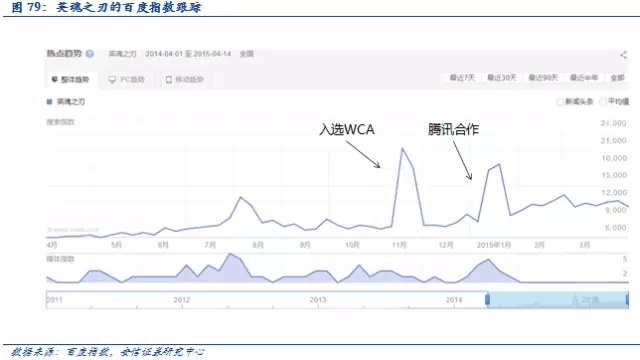

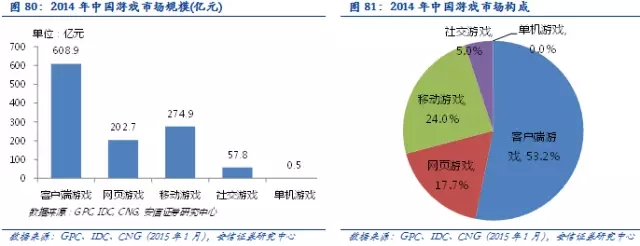

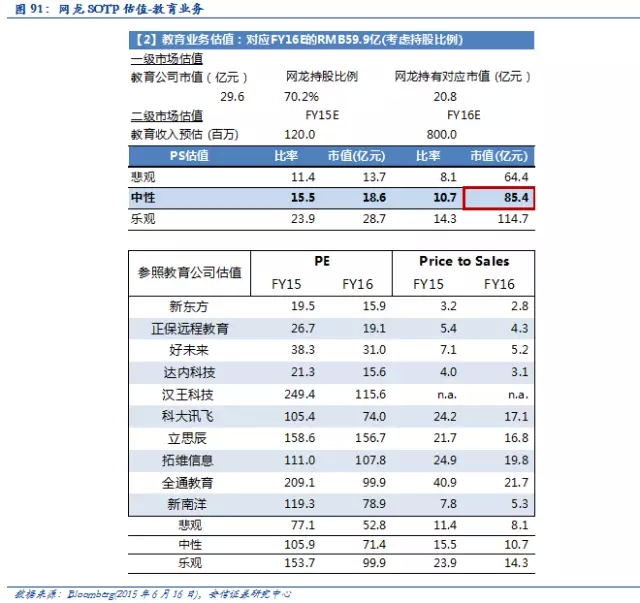

作者 文浩团队 【摘要】 ■连续成功孵化游戏门户、游戏以及移动分发平台等互联网主流应用,培育4年多的教育生态正浮出水面。公司创立于1999年,曾孵化出包括中国最大的游戏门户17173.com和中国当时最成功的移动应用分发平台91无线,并分别于03年11月和13年8月以2050万美元和19亿美元转让给搜狐和百度。2014年1月,公司与鸿海、嘉御基金合资联合开发101同学派;2015年1月,教育子公司获IDG、淡马锡和奥飞动漫合计5250万美元的A股融资,估值4.775亿美元,6月以来陆续披露的教育领域的并购充分彰显公司的信心与决心。 ■构建“硬件+软件+内容+云服务”教育生态,未来增长可期。我们认为公司在“智能硬件+开放平台+专业软件”铁人三项布局日益完善,已经初步形成以硬件入口、以优质内容为核心,借助云端服务连接学生、家长和教师的教育生态,有望成为教育领域的小米。2013年国家财政性教育经费支出2.45万亿,按年均增长10%以及教育信息化8%占比的预测,预计15年教育信息化投入2,300亿元左右,目标市场空间巨大。公司核心在于软硬一体的服务提供以及优质教育内容的储备,构建差异化的竞争壁垒,我们预测教育业务2015年贡献收入约RMB1.2亿(不计福软)。1)硬件-与鸿海、嘉御基金合资制造学生平板,通过toB方式进入学校成为未来内容应用的入口,管理层预计2H15批量发货进入约200所学校;2)内容-结盟三大师范院校参与电子书包标准制定和开创未来教育项目,抢占权威K12资源(公司是教育部教育信息化技术标准委员会单位委员,已购买获得K12覆盖96%学生的教材电子化版权);收购福软为进入职教领域做储备;3)软件和云服务:围绕课前、课堂上和课后提供交互式应用体验。 ■游戏业务提供稳定现金流保障,教育业务亟待重估,市值空间静待教育业务发力。按SOTP分部估值法,1)游戏业务参照中国海外游戏公司FY16估值约RMB46.1亿-46.6亿; 2)教育业务仍处发展早期,按中国上市教育公司FY16平均10.7xP/S,网龙持有股权对应市值约RMB59.9亿;3)其他业务:账上现金及等价物、持作买卖投资RMB35.1亿,海西动漫创意园仅土地价值约RMB10.1亿-13.4亿;整体合计市值空间在RMB151.2亿-155亿,尚未考虑创奇思业务以及海西动漫创意园的房产价值,市值空间有望随教育业务的发力后进一步打开。 ■投资建议:买入-A投资评级,6个月目标价HKD38.5元。在考虑教育业务的预计收入贡献后,我们预计公司15年-16年的收入增速分别为25.8%和69.4%,公司15年净利润承压主要系公司大力投入教育行业所致,中短期压力不改变长期趋势。 ■风险提示:教育业务发展不达预期;主力网络游戏进入成熟期,增速放缓。 1. 网龙网络-互联网的创新孵化器,未来可期的教育龙头 1.1. 公司简介-早期互联网公司之一,具备优秀的产品基因 网龙科技有限公司成立于1999年(与阿里巴巴(1999年)、腾讯(1998年)和百度(2000年)创办于同一时期),总部位于中国福建省福州市,是中国在线游戏与移动互联网应用的开发及运营商之一,并正致力成为在线教育及创意产业基地等新领域的先行者。公司于2007年11月2 日在香港创业板上市,并于2008年6月24日以介绍方式转至香港联交所主板上市,并在2013年9月9日正式成为恒生指数系列成分股。 游戏业务上,网龙通过自研方式已成功开发并运营多款风格迥异的大型网络游戏,包括《魔域》、《征服》、《机战》、《投名状Online》及《幻灵游侠》;并已成功推出首款多人在竞技战争微端类游戏MOBA《英魂之刃》,并已成为WCA2015的竞技项目之一;目前自主研发的3D经济战争类网游《虎豹骑》处于最后的研发阶段。公司也先后推出《疯狂部落》、《妖界》、《大海盗》等多款手机游戏并成功打造公司MMORPG《魔域》的手游版本。 公司获得《财富》中文版2007、2009卓越雇主-中国最适宜工作的公司,并获得《财富》中文版2008、2009中国潜力企业榜,并于2015年入选《福布斯》中文版《中国上市潜力企业100强》。公司多次获得新闻出版广电总局和信息产业部颁发的《中国游戏海外拓展奖》及《中国十佳游戏开发商》,也数字获得文化部授予的《优秀网络文化企业》称号及其他一系列国家级权威奖项。2013年12月,获得中国游戏产业年会颁发的《2013年度中国十大海外拓展游戏企业》称号。 海外游戏扩张上,网龙是最早开拓国际游戏市场并实现自主运营的中国网游企业,推出的产品覆盖英、法、西班牙、阿拉伯等10个语种。截止2014年,网龙海外业务收入为RMB1.4亿元,同比增长42.3%,占总体业务收入为15.2%;其中,美国占62.2%,香港占25.8%。 移动互联网领域,公司早在2008年开始布局移动互联网领域,公司推出的91助手是当时中国智能手机市场份额最高的应用分发软件之一,安卓市场是中国最早且最大的第三方安卓软件及游戏下载平台。 教育和创新产业基地积极布局,公司通过出售91集团净额及网游业务所带来的正向现金流量,为公司开拓战略性新兴业务提供了有力的财政支持,公司希望未来将教育培育为行业的领军者,建立一个全面、综合的生态系统,包括软件、硬件、内容和社交网络,并实现商业化、规模化与移动互联网战略。 1.2. 公司主营业务与构成 从持续经营业务的季度收入来看,创奇思业务的新增贡献使得4Q14的季度收入达RMB2.83亿元,同比增长23.5%。受教育业务新增员工的成本增加,长乐新总部的折旧与摊销增加,以及推广《魔域》和《英魂之刃》的广告支出,4Q14持续经营业务的Non-GAAP净利润为RMB410万,较上季度出现较大服务的下滑。我们认为教育平板在2015年下半的批量出货以及《英魂之刃》作为WCA2015的比赛项目之一将给公司2015年下半年的收入带来可观的贡献。 1.3. 股东结构与股份回购 截至2015年4月10日,网龙已发行股份为493,488,609股,其中创始人刘德建以及一致行动人刘路远和郑辉合计持有公司51.47%的股份,IDG持有15.87%的股份,另外超过5%持股比例的还有First Elite Group Limited。 公司董事会提交股东大会关于授权董事回购不超过公司于通过该决议案当日10%已发行股份的一般及无条件授权。 2014年网龙合计回购1933.3万股,回购累计耗费资金达2.57亿港币,平均回购价格为HKD13.29,回购价格区间在HKD11.90-15.10之间。 1.4. 公司员工与高管团队 截至2014年12月31日,网龙共有3,299名员工,其中1,850名属于开发团队。2014年新引进近1,200人,其中研发类岗位人员占比50%以上,为集团业务的快速发展提供了强有力的保障。 根据我们的了解,公司预计在2015年仍然会大幅扩大员工规模,主要集中在教育业务的积极扩张与布局,反映出公司对发展前景的信心。 2. 持续创新-连续孵化并成功培育创新产品,从17173游戏门户到91无线 公司历史上成功孵化了中国第一游戏门户网站17173游戏门户网站(USD2050万卖给搜狐)。作为创立于PC时代的互联网公司,网龙最早转型移动移动网,成功孵化出91无线(91助手和安卓市场)。同时,公司早在2010年就开始在教育领域布局,公司对于行业的战略眼光和执行力已经得到历史最好的证明。 2.1. 中国第一的游戏门户-17173游戏网 网龙从2001年创办17173门户,2003年11月将门户以USD2,050万的价格卖给搜狐。不到三年时间培育出中国第一大游戏门户网站。根据GPC和IDC的数据,2004年中国网络游戏市场规模仅为RMB24.7亿规模,而游戏门户2013年卖了1亿多元人民币,可见当时的价值。 国内目前最大的游戏门户主要是17173游戏门户和多玩游戏网,通过Alexa的排名来看,两者的差距并不大。、 · 用户质量:多玩游戏单用户的日均浏览页面数和逗留时长分布是5.2页和6分零1秒,高于17173门户的3.48页和3分11秒。 · 收入规模:4Q14时,17173门户的广告收入实现RMB1.13亿,同比增长8%。而多玩游戏网的广告收入实现RMB3,040.5万,同比下滑30%。 · 估值:17173游戏门户的估值从2003年被网龙以USD2,050万的价格卖给搜狐后,一路上扬。2011年搜狐以USD1.65亿的价格卖给畅游。 2.2. 移动互联网最为成功的分发平台之一-91无线 91无线于为2001年1月4日成立,2012年末曾经考虑分拆后香港创业板独立上市,后百度提出收购后,停止建议上市申请。其产品系列包括智能手机应用软件91系列智能手机应用软件(包括91助手及安卓市场、91熊猫看书、91桌面等)。 网龙在2013年7月15日与百度就出售91无线的已发行股本签署谅解备忘录,2013年8月14日宣布承诺协议。合并后存续的91无线合并成为百度(香港)的全资附属公司,合并代价为USD18.4794亿。 在出售的时点,网龙持有91无线已发行股本的57.41%,就合并收到的代价为USD10.6097亿(约合RMB64.727亿),扣除91无线集团的综合负债净值RMB2.6925亿,公司所得净额超过RMB65.4251亿(税前收益)。 91无线从2010年开始贡献收入,2012年实现收入RMB2.85亿,较2011年同比增长484.8%。运营利润由2011年亏损RMB1406万,实现2012盈利RMB8362万,运营利润率为29.3%。 在出售91无线时,91无线的持股结构是网龙占57.41%,网龙创始人刘德建和网龙首席信息官分别持有0.36%,其他包括IDG集团持有10.4%。 91无线2012年以来主要数据: · 截至2013年3月:91无线两大分发平台应用累计总下载量突破100亿次。 · 截至2012年12月:91无线旗下安卓市场和91助手开发者数达到9.3万。 · 截至2012年9月:91助手累计用户数达1.27亿;安卓市场累计用户数超4800万。两大平台共上线应用数超70万,累计下载量超95亿次。移动开放平台共上线逾300款手游,注册总用户数超900万。 · 截至2012年6月:91手机助手总用户数超1亿,安卓市场总用户数超3200万。两大应用分发平台资源的累计总下载量达68亿次。 · 截至2012年3月:91手机助手总用户数超7500万;安卓市场总用户数超2100万。两大应用分发平台资源累计总下载量超50亿次。 我们回溯了移动互联网市场上的主要应用分发平台的百度指数情况,从目前的百度指数排名看,腾讯的应用宝在微信和首发游戏的导流效果下在2014年末流量超过360安全助手;360手机助手从经历了2012-2013年的快速增长后,2014年年初超过安卓市场,随后被应用宝赶超;91无线旗下的91助手和安卓市场的高峰时期,基本是在网龙出售的前后,所以从这个意义而言,网龙采用出售而非独立上市的方式,成功提高了91无线的投资回报,在回报投资者的同时(每股HKD7.77的特别股利)更好的投资于未来,进行创新业务的孵化。 3. 着眼未来-布局教育领域“硬件+软件+内容+云服务”的系统生态,未来增长可期 网龙通过构建教育领域“软件+硬件+内容+云服务”的立体生态,在K12教育领域做了深厚地储备和积累,伴随国家十二五教育信息化的稳步推进和公司的产业链布局,有望实现公司业务的再次腾飞,这是我们密切关注并看好公司的重要原因。 2013年全国教育经费总投入为3.04万亿元,同比增长9.6%;其中国家财政性教育经费为2.45万亿,同比增速10.13%。按照教育经费年均10%增长计算,以及教育信息化8%的支出占比估计,预计2015年教育信息化的支出在RMB2300亿左右。 网龙科技在教育领域积累已久,早在2010年11月就成立了华渔教育科技(与91无线几乎同时成立),定位于利用优质的教育资源和先进的信息技术,实现移动互联的全民教育规划。公司进入教育领域有很多考虑,1)公司领导有实现教育公平的理想;2)有强大的移动互联网基因;3)比较充足的现金流;4)有强大的研发团队,包括还有游戏的基因、还有提供平台的能力。通过构建“软件+硬件+内容+云服务”的立体生态,实现教育服务的无缝提供。 2015年教育子公司贝特斯(BVI)获得A轮融资USD5,250万美元,对应估值4.775亿美元,投资方包括IDG、淡马锡旗下祥峰投资和奥飞动漫。考虑到预留10%的员工持股计划,网龙(BVI)持有经稀释后的70.2%股权,按照A股融资的估值计算,网龙持有教育公司对应价值为RMB20.9亿元。 公司在2014年11月正式成为教育部教育信息化技术标准委员会单位委员,参与科技标准定制,将有助于开发出符合甚至高于规章标准的合适产品(根据我们的调研反馈,标委会单位委员还包括中央广播电视大学现代远程教育资源中心、北京远教在线教育技术中心和奥鹏远程教育中心)。公司也正在为其教育产品构建遍及全国学校的分销网络。目前,公司已在江苏17所学校做教育平板的试点,正在与超过二十个区域和本地分销商洽谈,并与部分渠道上达成分销协议,公司预计2015年实现200所学校的渗透,约合400-500间教室的渗透。 根据公司在4Q14业绩会和年报中的披露,公司在教育领域开展积极的外延式并购发展。目前仍在寻找海外在线教育领域的标的公司,结合公司在教育生态已有的布局,我们认为收购公司的标的大概率集中在内容领域。6月4日公司公告以RMB9,100万的收购苏州驰声信息科技有限公司100%权益;6月9日公告正商讨收购价格上限为USD1.3亿美元的国际教育公司开启了公司外延式并购技术进入海外市场的决心。 我们根据单位教室平均信息化投入区间RMB20万-40万以及教室渗透数300-500间做了敏感性分析预测,我们预计2015年和2016年网龙教育toB端的销售收入分别为RMB1.2亿和RMB6亿。 同时,我们也对toC端的101同学派做了预测,根据销售单价RMB1000-3000元的区间,以及6-14万的销量预测,我们预计2016年toC端的教育业务收入预计为RMB2亿。 3.1. 业务构成与发展:全面的教育版图覆盖,专注K12教育和职业教育领域 网龙最初从在线教育网站(91UP快学堂和591随身学)的基础上,不断扩充教育覆盖的版图,完善整体布局。 · 针对K12: 101同学派、福建校外活动云平台和591随身学; · 针对非学历教育:党校、互联网信息服务从业人员、专业技术、档案专业、交通人才、广告专业、水利系统等的平台; · 针对中等和高等职业教育、开放大学:全国远程中职公共服务体系、福建广播电视中等专业学校、高职MOOC和在线考试云平台 网龙通过战略合作以及成立合资企业的方式打造教育的生态,通过合作共赢的模式快速实现教育生态的构建和完善。在线教育细分领域包括学前教育、K12、高等教育、职业和终身教育5个板块。在现阶段,K12和职业在线教育是网龙比较关注的两个细分领域。 101社区的细分类里,远程中等职业公共服务和非学历在线教育体系基本模式为网龙与其他平台合作,向用户推出在线学习资源。K12事业群主要是网龙向用户推出自主研发的教育资源, 华渔和多学则是直接面向企业和学校。 3.2. 教育生态-硬件:承载内容,成为在线教育资源的流量入口 2014年1月,网龙与鸿海(富士康集团)、嘉御基金合资成立一零一教育科技公司,联合开发的电子书包-101同学派,初始投资800万美元,其中网龙、鸿海和嘉御基金分别占49%、45%和6%。101同学派作为网龙教育的硬件载体,将依靠于富士康代工来降低生产成本。公司也在业绩会明确表示不依赖于硬件盈利,计划以接近成本价的方式销售。公司在2014年第三季度小范围推出了约3000台终端的测试,预计会在2015年下半年进行批量出货。 总体而言,网龙做K12教育的优势在于构筑软硬件一体化的生态,虽然生态构建较为庞杂但可以形成较强的竞争壁垒和用户粘性。目前推广硬件产品的渠道主要通过toB的方式进行,除了与当地教育厅合作建立试点学校外(目前已与江苏教育局签约进入江苏17所学校),还会与当地在学校有资源的经销商合作,截至目前共计有20余家渠道完成签约,未来会在包括福建、江苏、广东、天津、海南和长三角地区的省份先行进行覆盖,截止2015年5月已收到RMB1000万的代理商预付款。我们预计2015年底会覆盖至200家左右的学校,按照每所学校2-3间教室左右的试点规模,预计覆盖将近400-500间教室。 同时,公司计划在2015年11月进行toC产品的发布,届时借助股东嘉御基金在电商渠道的资源优势,在主流电商平台进行一定的销售拓展;公司可能会借助奥飞动漫全国在学校附近的近7万个终端零售网点,进行产品的线下演示和体验。 在系统控制上,101同学派比一般教育平板的受操控力强,教师可以即时操控每个人的软件,以免学生分心。此外,老师可以通过教师pad看到每个学生的学习进度、参与度和课堂体验等,做到个性化的辅导和讲解。101同学派在产品的设计细节上做了诸多改进。通过NFC标签扫描的方式,老师可以快速连接到这个教室的网络,可以实现快速的投影。利用智能教室云盒,教师备课完可以实现实时的内容更新。结合教师中控盒(实现教师pad和电视的连接),教师可以使pad 在一秒内同屏到50个101同学派,保证在课程互动的时候没有时延,实现课堂即时的教学互动。 目前101同学派的市场定价为RMB2,980,我们对比了京东商城上学生平板的主要硬件技术参数,101同学派在处理器、分辨率以及其他外设上均优于同类产品,包括诺亚周、步步高、好记星和读书郎等产品。由于学生平板的使用取决于教师的态度,因此网龙计划采用通过区域代理的方式与当地学校合作,通过toB来牵引toC市场,学校的集体带动效应将推动家庭和学生的个人购买需求,以获取有粘性、高质量的活跃用户。另外网龙还将针对线下的培训机构进行101同学派的推广,目前已经有诸如好未来这样的培训机构预购了公司的产品。 3.3. 教育生态-内容:结盟Top师范院校,抢占权威K12资源 3.3.1. K12教育:结盟核心师范院校,占据优质教育资源 我们认为,在线教育的核心在于储备优质资源和以及占据连接最终用户的入口。网龙是国内唯一的一线互联网教育公司,作为国家教育信息化标准委员会委员,协同北京师范大学、华东师范大学和华中师范大学共同参与电子书包标准的制定、开创未来教师项目等。 公司在内容上做了积极的储备,与包括人教社、北京师范大学、培生公司(Pearson Education Group)在内的多家教育资源公司达成战略合作。并计划在未来3-5年之内,网龙计划用RMB3-5亿在内容方面进行重大投资,不排除未来还会进一步扩大投资规模。与北师大的合作范围包括:电子互动教室设计、教师移动端应用培训、教育数字内容以及研发教育软件。通过与北京师范大学等顶级大学及机构合作,将形成一个重要的进入门槛。 3.3.2. 职业教育:收购福软进入职业教育领域 职业教育用户群对职业在线教育的需求在于课程实用性以及毕业就业保障。针对自身专业经验不足的弱点,网龙采取的为“收购+合作”的解决方案,于2014年收购了福州软件职业技术学院(以下福软)并与福建广播电视大学(以下福广电)签约。职业教育的本质为专业学校的培训科目以及毕业就业率,而网龙看中的就是福软和福广电的线下产业规模和在线教育的双向协同效应。福软现有全日制在校生近5000人,专兼任教师近300名,目前每年贡献的收入规模预计在RMB3000万左右,新校区建成后有望容纳近8000人的规模。2014届学院毕业生一次性就业率达94.35%,参加福建省“专升本”考试的录取率达45.24%。福广电本专科毕业生累计27万人,现有高等学历教育在校生10多万人。 网龙把福软的专业课资源复制到在线平台“慕课先生”,同时也帮助福软营造自己的在线资源网站。福软的大规模在线开放课程提供在线教育视频种类横跨3个院系(计算机、数字媒体设计和财经),共20门课。除了3门计算机专业课未开以外,其他17门专业课均已开始报名授课。网龙预计开发1万5000个微课,并植入网龙课程,福软和福广电将作为未来内容制造的人才储备基地。在福软“公开课”平台上,已经提供了62个免费的公开课程链接。但热门课程的用户数在50人以下,多数课程的用户数少于10人,用户参与度(评论数)较低。 福广电自1979年成立以来,一直隶属于中国省级电大系统,目前设立本科和专科学位各9个,课程安排完全依照福广电模式。网龙与福开合作目的为长远职业教育布局,并扩充课程覆盖面。但现阶段福开大部分MOOC只提供了2-3节课的在线资源。 3.4. 教育生态-软件和云服务:游戏开发基础奠定在线云平台服务 公司80%的业务侧重在开发教育软件方面,未来将会打造一个类似App Store的开放式教育应用平台。今后在开放式教育应用平台上,不仅包括网龙自主研发的教育软件,也包括其他来源的优质教育软件,最大限度的促进各种优质教育应用的推广应用。 网龙希望未来嵌入101同学派的软件能够融入以下元素来更好的贴近教育环节的内容: · 备课环节:教师拥有现成的上课文案,可做自行修改、添加(支持SD卡、可以随时导入内容)。备课提交后,可以直接上传到云系统中,与上课教室的中控盒同步; · 多样解答:通过手写笔触摸板可以实现选择题、填空、判断、联线和写字等; · 答题反馈:每位学生提交后,可获得实时反馈; · 课后反馈:可将每一位学生上课的内容、答题结果,以及奖励情况发给家长; · 社交元素:送虚拟道具,例如小红花、赞的互联网形式,通过累计评分到积分商城换礼品。 和在线教育同业竞争者比较,91UP和591UP的优势在于两个平台的精准产品定位并且都提供移动端软件。91UP是在线学习、考试考证的综合平台。主要提供公务员考试和会计考试两个方面的课程,并定期安排教师在线讲解和公务员以及会计模考比赛。截止2015年3月21日已有208254 人次参赛。91UP已经成为公务员和会计考试两个的利基教育领域的用户首选,分别有402万人和225万人在线学习。而591UP则针对高中学生进行基础知识在线辅导学习。涉及的教育方法包括同步训练、高考真题、会考真题、趣味区,构建了一个全面的高中题库。 目前91UP做了界面上的更新,但是网龙对在线教育的侧重点转移到云平台和软硬件系统的开发上面。 在线教育产品主要有两大类,一是教师授课模式,二是以动画演示的在线教育软件和练习。作为游戏开发者,网龙进入在线教育存在优势。网龙在内容方面与专业院校合作,在软件开发方面把自身的游戏开发经验运用到多学平台,在内容趣味性上做文章,其优势在于理解用户对于产品的行为以及体验,加上大数据分析,使得网龙在软件开发方面可以提供差异化、个体化和游戏化的内容,进而提高用户学习效率和学习体验。网龙在K12教育的优势在资源和软硬件一体化,过程比较困难和漫长,但是壁垒和粘性也是很高的。资源平台和管理平台为高门槛业务,具备权威性和先发优势的企业有一点的优势;教育是一个长期事业,需要持续投入和长期运营;以IM为核心的人人通,整合资源,空间及互动软件,覆盖课前、课中和课后的方式,未来会成为行业非常重要的一种模式。 在云服务方面,网龙吸取了游戏端的数据处理经验。服务器/系统的处理量可同时容纳数百万的用户,并且保持较高的大数据响应能力,这种快速响应能力还可以应用在加速教育产品研发和迭代等。 3.5. 外延式发展-通过并购获取核心技术,并进入海外市场 公司6月4日公告以RMB9,100万的收购苏州驰声信息科技有限公司100%权益。驰声的前身是“思必驰口语部”,是专注于教育产业的智能语音技术提供商,他们在过去5年间为国内200多家机构提供语音支持服务(语音评测、口语考试技术和服务),已服务了新东方、学而思、外研社、沪江英语、一起作业网、51talk、读书郎、蓝鸽、广西高考等教育企业和机构,行业地位显著。 驰声是在线教育领域资深的语音技术提供商。驰声致力于向教育行业合作伙伴提供专业的语音评测、口语考试技术和服务,帮助打造智能人机交互学习和考试产品,公司此前在2014年5月获得联想之星和启迪创投的数千万人民币A轮投资。驰声获得的荣誉包括: 1. 国家高新技术企业 2. 江苏省高层次创新创业人才企业 3. 江苏省软件企业 4. 英国政府优秀高科技企业奖 5. 苏州园区高新技术企业 6. 剑桥大学Downing优秀校友创业基金 公司6月9日公告正商讨收购价格上限为USD1.3亿美元的国际教育公司。公司计划进入具有3亿用户的印度教育市场以及5000万用户的北美市场,我们认为一旦公司的产品成熟获得市场认可后,教育业务的爆发性会很强,值得密切跟踪。 3.6. 行业背景:在线教育仍处发展早期,未来空间广阔 3.6.1. 整体:中国教育行业稳步发展,未来仍有成长空间 从历史发展数据来看,中国教育产业主要依赖于政府的教育支出,历经数十年政府在教育领域的追加投入后,国家教育经费总投入占GDP比重从2000年前不足4%,提高至2013年的5.2%。通过与OECD、英国和美国的对比,中国目前的教育经费支出占GDP比重仍有持续改善的空间,侧面反映教育产业未来仍有成长空间。 根据教育部、国家统计局、财政部联合发布的2013年全国教育经费执行情况统计公告显示,2013年全国教育经费总投入为30364.72亿元,比上年的27695.97亿元增长9.64%。其中,国家财政性教育经费(主要包括公共财政预算教育经费、各级政府征收用于教育的税费、企业办学中的企业拨款、校办产业和社会服务收入用于教育的经费等)为24488.22亿元,比上年的22236.23亿元增长10.13%。按照规划,教育信息化的支出约占国家财政性教育经费支出的8%左右,以及国家财政性教育经费年均10%的增速预测,预计2015年的教育信息化支出在RMB2300亿左右。 3.6.2. 结构:基础教育是教育经费支出的主体(约占55%),职业教育增长迅速 基础教育(包括学前教育、小学、初中和高中)经费约占总教育投入的55%,而且比例仍在稳步提高,未来预计K12教育经费占总体教育投入的比重在55%-60%之间。从入学人数来看,2013年中国基础教育总人数为2.013亿,同比下降2.4%,预计2014-2017复合增长率为1%。从基础教育在校生结构上来看,学前教育未来四年的复合增长率最高为4.3%,其次是小学为1.0%,初中和高中的复合增长率分别为-0.7%和-1.3%。 2011年中国基础教育总投入为RMB1.37万亿,同比增长24.1%(增速为近10年最快),占教育经费总体投入为57.4%。 从职业教育细分市场看,职业教育包括中等职业学校教育、中等专业学校教育、职业高中教育、技工学校教育和成人中专学校教育5个部分,2011年职业教育投入为RMB3277万元,同比增长20.7%,占教育总体经费支出为13.7%。 3.6.3. 互联网教育:中国在线教育市场仍处于发展早期,互联网渗透率不到3% 2013年中国在线教育市场规模为RMB839.7亿,同比增长19.9%,占教育总体投入的比重为2.8%,同比提高0.3百分点。根据艾瑞咨询的预测,预计在线教育未来4年的复合增长率为19.9%,将达到2017年的RMB1734亿。我们认为互联网对于教育的渗透还处于较低水平,未来成长空间巨大。 从用户规模来看,2013年互联网教育用户规模达到6,720万,同比增长13.8%,占当年互联网用户10.9%。我们认为,90后和00后从小学时期已经接触并应用电脑,从一出生开始就是互联网人,更是K12在线教育的第一波直接体验者。在10-20年后,这一代人成人后会把K12在线教育的优势、经验传承给下一代,提高未来K12在线教育的认知度和覆盖率。 基于以上判断,结合未来教育产品的丰富性和针对性,我们认为未来在线教育的用户群体在现有基础上会持续扩大,根据艾瑞的预测,预计未来互联网教育用户未来4年的复合增长率为15.7%,2017年将达到1.2亿的规模,人均互联网线上支出为RMB1390元。 从另一方面考虑,高等学历在线教育和职业在线教育是用户受众较为成熟,对于互联网的接受程度较高,因此2013年合计占在线教育将近87.4%的份额,是最先被互联网化的教育细分领域。未来随着互联网模式对于中小学在线教育的应用场景创新与完善,增速潜力巨大。根据百度大数据统计,2013和2014年学历以及职业教育的需求超过总教育产业的50%。基于上述对于行业情况的理解,我们认为网龙专注于K12教育领域和职业教育领域是抓住了互联网教育的主要增长点。 3.6.4. 政策:明确的国家和地方政策导向成为在线教育市场发展的推动力 在线教育市场的发展也同时受到国家对于教育产业的鼓励和扶持。2010年7月中共中央政治局通过的《国家中长期教育改革和发展规划纲要(2010-2020年)》(以下规划纲要),其中第十九章明确提出要加快教育信息化进程,包括“加快教育信息基础设施建设。信息技术对教育发展具有革命性影响,必须予以高度重视。把教育信息化纳入国家信息化发展整体战略,超前部署教育信息网络。到2020年,基本建成覆盖城乡各级各类学校的教育信息化体系,促进教育内容、教学手段和方法现代化。充分利用优质资源和先进技术,创新运行机制和管理模式,整合现有资源,构建先进、高效、实用的数字化教育基础设施。加快终端设施普及,推进数字化校园建设,实现多种方式接入互联网。重点加强农村学校信息基础建设,缩小城乡数字化差距。加快中国教育和科研计算机网、中国教育卫星宽带传输网升级换代。制定教育信息化基本标准,促进信息系统互联互通。 加强优质教育资源开发与应用。加强网络教学资源体系建设。引进国际优质数字化教学资源。开发网络学习课程。建立数字图书馆和虚拟实验室。建立开放灵活的教育资源公共服务平台,促进优质教育资源普及共享。创新网络教学模式,开展高质量高水平远程学历教育。继续推进农村中小学远程教育,使农村和边远地区师生能够享受优质教育资源。 强化信息技术应用。提高教师应用信息技术水平,更新教学观念,改进教学方法,提高教学效果。鼓励学生利用信息手段主动学习、自主学习,增强运用信息技术分析解决问题能力。加快全民信息技术普及和应用。” 同时,规划纲要提出了10年的发展目标。其中,K12教育的人数将在2020年达到2.52亿人,相比2009年新增2000万人。而职业教育在校生也将新增400万人。根据国家统计局数据,2013年网络职业教育招生数仅有220万人。我们根据2004-2013年10年来预测(我可以在图上标注趋势线),未来10年网络职业教育增速将按10%的年复合增速(CAGR)提高,职业在线教育这一领域的用户规模在2020年将翻倍。 教育信息化十年发展规划(2011-2020年)(以下教育信息化)的主要方针包括: 基本建成人人可享有优质教育资源的信息化学习环境。各级各类教育的数字资源日趋丰富并得到广泛共享,优质教育资源公共服务平台逐步建立,政府引导、多方参与、共建共享的资源建设机制不断完善,数字鸿沟显著缩小,人人可享有优质教育资源的信息化环境基本形成。 基本形成学习型社会的信息化支撑服务体系。充分发挥政府、学校和社会力量的作用,面向全社会不同群体的学习需求建设便捷灵活和个性化的学习环境,终身学习和学习型社会的信息化支撑服务体系基本形成。 基本实现宽带网络的全面覆盖。充分依托公共通信资源,地面网络与卫星网络有机结合,超前部署覆盖城乡各级各类学校和教育机构的教育信息网络,实现校校通宽带,人人可接入。 教育管理信息化水平显著提高。进一步整合和集成教育管理信息系统,建设覆盖全国所有地区和各级各类学校的教育管理信息体系,教育决策与社会服务水平显著提高,学校管理信息化应用广泛普及。 信息技术与教育融合发展的水平显著提升。充分发挥现代信息技术独特优势,信息化环境下学生自主学习能力明显增强,教学方式与教育模式创新不断深入,信息化对教育变革的促进作用充分显现。 教育信息化从国家2000年的“金教工程”到2012年的“三通两平台”到今天的在线教育资本爆发期,经历了从无到有的发展过程,处于爆发期;在教育信息化领域,国家的目标是宣传、培训和投入;希望建设期模型为:政府引导,企业建设,学校买服务的方式推进;加强教育信息化的建设效率和降低使用成本。 2012年9月5日

刘延东副总理(时任国务委员),在全国教育信息化工作电视电话会议上提出:“十二五”期间,要以建设好“三通两平台”为抓手,建设教育资源公共服务平台和

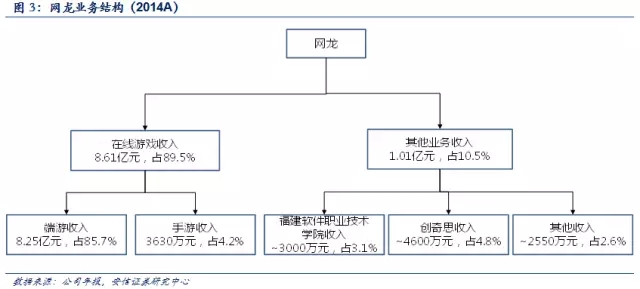

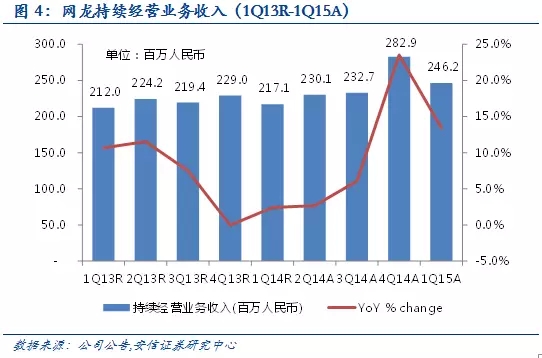

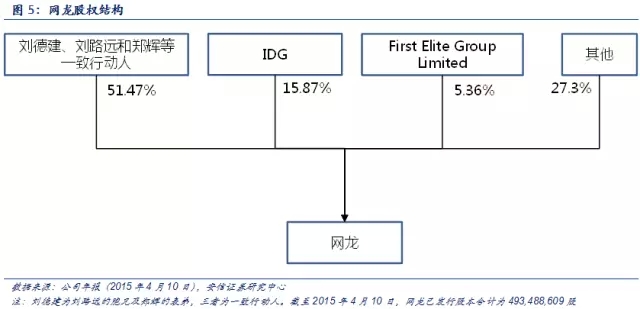

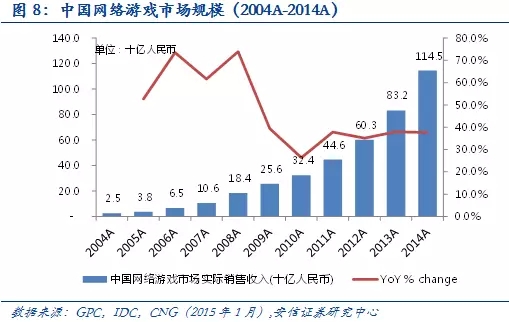

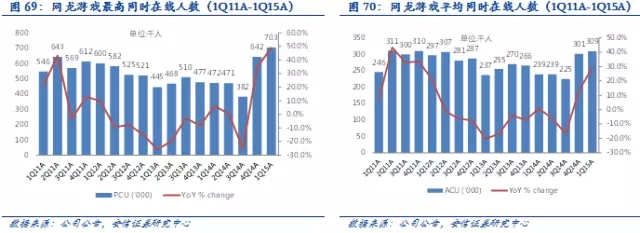

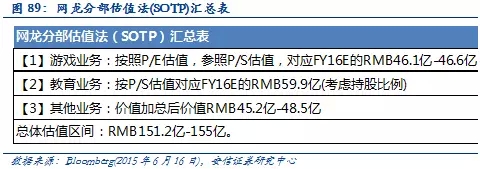

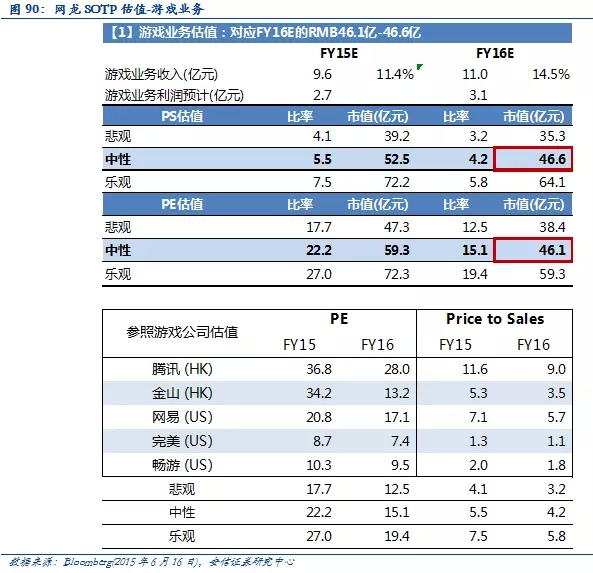

教育管理公共服务平台。教育部在思考教育的平台,这一届教育部的领导主要的政策是实现教育信息化。三通两平台、做试点工程、国家集中财力、人力和物力。 三通两平台的核心要点 1.硬件升级改造:实现网络物理接入云平台建设(终端、云眼等)和数字化网络教室的建设(投影、白板等)。 2.教育资源建设:创新推广数字化学习模式,加大教育教学资源库建设力度。建成学校“数字化社区”,重点做好教师空间、班级空间、学生空间三个“空间”建设。 三通: · 宽带网络校校通—以校为本的教育信息化软硬件基础设施建设与应用,要从根本上解决校园宽带接入; · 优质资源班班通—以班为本的教育教学应用,当前重点是把更多更好的优质教育资源挖掘出来让每一个班级都能用得到; · 网络学习空间人人通—以人为本的基于信息化环境的教学与学习,当前重点是要促进教学方式与学习方式的变革。 两平台: · 教育管理公共服务平台—教育管理公共服务平台建设已有一定基础。下一步要重点建设国家和省两级数据中心,逐步实现学生、教师和学校资产等信息入库。推进教育信息化必须加强管理,特别是在互联互通、统一标准、使用方便、运行维护、网络安全等方面,实现科学化、精细化管理,以提高整个系统的效率。 · 教育资源公共服务平台—教育资源公共服务平台作为最重要的载体,直接影响教育资源的汇聚共享、建设与应用的衔接。特别是利用云计算模式可以最大限度实现集约共享,推动资源建设与使用良性互动。为此,要抓紧建设教育网络资源中心,形成面向师生、面向社会的资源服务云模式。 3.6.5. 竞争格局:群雄争霸,但未来竞争致胜取决于内容和渠道 3.6.6. 资本推动:资本催生行业进入加速成长期 根据搜狐教育统计,截止2014年11月国内在线教育投融资案例为48例,合计投融资金额超过44亿元。K12教育类投融资案例为12例,投资总额超过4.69亿元。职业教育类投融资案例为7例,投资总额超过9.26亿元。从融资的金额看,获得千万元级别融资的产品约为7个。获得A轮融资的在线职业教育产品将近占37%,但在线职业教育领域获得B轮和C轮的产品总和只有5个。而2013年,融资轮超过B轮的在线教育机构仅为13%。 参考搜狐教育的数据,K12教育和职业教育分别占2014年在线教育融资比重的25%和14.6%。从融资的阶段来看,2013年,种子天使轮占52%、A轮35%,反映处行业的创新模式不断涌现,仍然处于快速的增长期。 根据芥末堆统计,截止2013年12月有近60家创业企业已经倒闭或转变方向。现阶段在线教育模式仍处于依赖天使或者VC的投入期,规模盈利尚未实现,依靠自生业务发展较为困难。但网龙依靠游戏收入所获的稳定现金流保障了其在教育端的长期可持续投入。教育信息化是个长期的事业,各种模式的尝试最后都离不开教师的认可和家长的认同,活跃的使用才是互联网公司最有价值的参与目的。 4. 坚实基础-游戏业务保障公司稳定的现金流 4.1. 中国前十大游戏开发商,较早进入海外市场的开发商之一 网龙从2002年7月推出第一款游戏《幻灵游侠》后,一直是游戏开发领域重要的参与者之一,2009年获得文化部“优秀网络文化企业”奖项和第五届中国游戏产业年会5项大奖。凭借优良的研发能力,网龙是国内较早进入海外市场的游戏开发商之一,2013年获得“中国十大海外拓展游戏企业奖”殊荣。 根据百度搜索指数的排名,网龙位列中国前十大网游运营商。根据最新的百度搜索指数排名,网龙位列第8名,较2014年有所提升。 2014年网龙网游业务收入实现RMB8.6亿元,同比增长0.7%,由于公司主力游戏进入成熟期,因此近两年的收入增速有所放缓。我们预计2015年随着3D MOBA微端游戏《英魂之刃》和3D战略MMORPG《虎豹骑》的陆续上线,公司2015年网络游戏的收入增速在11.4%左右。 公司目前的游戏产品包括MOBA类网游英魂之刃,MMORPG类网游《征服》、《魔域》、《开心》、《虎豹骑》、《幻灵》、《投名状OL》、《天元》、《长江七号》、《机战》、《梦幻迪斯尼》,ARPG类网游包括《猎龙战记》、《大海盗》。而手游产品包括MMORPG类手游魔域口袋版,ARPG类手游《猎龙战记口袋版》、《疯狂部落》、《战苍穹》、《最江湖》、《武魂天下》、《全球快打》,卡牌类手游《暗黑战魂》。其中《阿语大海盗》为网龙专为阿拉伯地区玩家设计的冒险类航海游戏,其他海外版游戏包括《征服》、《魔域》、《机战OL》。关注度最高的两款游戏魔域和英魂之刃的百度搜索指数分别位列中国网游搜索排行榜的第21和第50位。 从公司网络游戏的业务数据来看,截止1Q15网龙在线游戏的最高同时在线人数在经历了剧烈下滑后,回升至70.3万;同时在线人数也恢复至1Q15的30.9万人。 公司通过建立统一的游戏充值账户,促进付费用户的转化。平台统一充值方式“天晴一卡通”可直接为公司多种网游充值,并支持多渠道付款方式,增加付费转化。通过将优惠礼包、虚拟商品与活动公告等信息排列在近处以吸引用户注意,提高付费率。同时建立了“微博+微信”的双微平台和QQ讨论区,建立游戏与玩家的链接,提高游戏的留存度。 公司通过游戏资料片等版本的不断更新,延长游戏的产业生命周期。公司通过周赛、月赛和PK赛以及不同类型的玩法创新和活动促销,来保持游戏玩家的活跃度。从下图百度指数的跟踪情况来看,网龙魔域的搜索指数在经历了2011-2013的峰值后,一直维持在较为稳定的水平。 4.2. 业务扩充至手游领域,利用端游影响抢占用户的碎片化时长 公司在手游业务收入逐步提高,4Q14收入为RMB1400万,近2个季度的环比增速在40%以上。截至2015年4月,网龙自研手游包括《魔域口袋版》、《疯狂部落》、《战苍穹》、《悟空与魔王》、《最江湖》、《全球快打》、《武魂天下》、《猎龙战记口袋版》。网龙加速转化自研网游的手机版,使玩家可以利用碎片时间跟踪个人游戏进度。公司计划在2015年推出3-5款手机游戏。 《魔域口袋版》自测试以来热度保持在周搜索量1000以上。在2014年5月首次开放删档测试, 9月推出Android 版,以及2015年1月推出iOS 版三个时间点的平均周搜索量超过4000。预期在2015年3月获得超过人民币1,000万元的月流水。同时,手游支持软件,如疯狂盒子,以活动、优惠等宣传手段扩大对应手游登陆几率。 4.3. 精品游戏结合电竞推广,有望再度开启增长步伐 首款MOBA微端类游戏《英魂之刃》于2014年10月获邀参加WCA,并于2015年1 月开启删档测试。2014年7月与全球综合集成数字游戏和社交平台Steam的开发商Valve达成协议,3D动作战略游戏《虎豹骑》将于2015年第二季度完成公测,其英文语种预期将于2015年年在Steam上架。 《英魂之刃》的游戏类型当前最为畅销的MOBA,与竞技游戏Dota2类似,均以多种物品、装备升级的团队作战为主。从2012年至2014年,网龙花费2年时间在DOTA竞技模式上做出调整,减少游戏中的非直接战斗时间,使游戏升级为一个快节奏的竞技对战游戏。 《英魂之刃》于2013年公测两个资料片,并在2014年3季度取得1000万月流水和400万MAU。在2014年12月与腾讯达成战略合作,借助腾讯的平台进行发行推广。相较其他网游安装包2GB以上的大小,《英魂之刃》客户端安装包仅420KB,大大提高了游戏的转化。在2015年1月正式发行后,《英魂之刃》已突破2100万月流水以及700万MAU。 《英魂之刃》于2014年10月被选为世界电子竞技大赛(WCA)比赛项目,2014年WCA在全球范围有超过29个国家和地区的3800余名选手以及战队参加比赛,是国内第三方赛事观看人次最多的电竞赛事。2015年12个竞技项目的奖金总额将达到1亿元人民币,相对2014年增加4倍,其中《英魂之刃》赛事总奖金池将超过500万元。 在英魂之刃入选WCA之后,游戏获得潜在游戏玩家的大量关注,百度指数攀升很多,未来随着WCA赛事的进行和持续曝光,预计2015年将为网龙带来客观的游戏业务增量收入。 4.4. 游戏行业-用户趋于饱和,移动游戏是行业增长主要驱动力 游戏用户规模2014年达到5.2亿,增速放缓,主要受智能机出货量放缓以及用户趋于饱和所致,互联网用户渗透率达到79.7%。受益于手游行业连续两年的井喷,游戏市场规模首次破千亿,达到1,144.8亿,同比增长37.6%. · 客户端游戏用户规模2014年达到1.6亿,同比仅增长3.6%,暗含了客户端用户规模的增长天花板,也间接说明游戏直播的潜在用户群体规模;市场规模达到RMB608.9亿,同比增长13.5%; · 网页游戏用户规模2014年达到3.1亿,同比下降6.5%,反映了2014年净网行动后,通过擦边球方式为网页游戏导流网站的取缔,用户增长出现显著的下滑,未来网页游戏的新增用户来源将遇到瓶颈;市场规模达到RMB202.7亿,同比增长58.7%; · 移动游戏用户规模2014年达到3.6亿,同比增长15.1%,在经历了2013年同比248.5%的井喷后,移动游戏用户规模的移动互联网渗透率提高至64.2%,为全民进行移动游戏的普及和推广奠定了基础。 中国移动游戏用户规模2014年达到3.6亿,同比增长15.1%,在经历了2013年同比248.5%的井喷后,移动游戏用户规模的移动互联网渗透率提高至64.2%,为全民进行移动游戏的普及和推广奠定了基础。网龙已研发的八款手游以及即将推出的3-5款手游表现出公司正在向移动游戏发力,虽然目前移动游戏收入贡献占比较低,但随着网龙的手游细分布局以及玩家数的增加,移动游戏的收入占比将有所提高。 5. 创新孵化-移动营销与科技创新园 5.1. 创奇思(Cherry picks)-战略布局移动营销领域 网龙在2014年6月3日公告最高以USD3050万的价格收购创奇思,交易在2014年7月21日以USD2605万的代价100%完成收购,此项交易主要由CFO任国熙(赛富亚洲基金前高级副总裁)利用其过往的行业经验完成投资。 根据收购公告显示,2012和2013年公司扣非净利润分别为HKD900.6万和HKD941万,折合收购溢价约为24x P/E。创奇思在7月份合并至网龙的报表后,创奇思3Q14和4Q14贡献的收入分别约为RMB1100万和RMB3500万,我们预计2015年该部分业务将为网龙贡献约RMB9510万收入。 目前该公司拥有近100多人的研发团队,由副董事长梁念坚负责(前大中华区微软主席兼首席执行官),主要从事移动营销及手机应用程式的开发,提供移动营销的综合解决方案,获得包括《联合国世界讯息峰会移动大奖2013全球总冠军》、《亚太资讯及通讯科技大奖2012》和《红鲱鱼亚洲100公司》,在香港的客户包括屈臣氏、Adidas、路易威登、港铁、香港旅游发展局、汇丰銀行、恒生銀行、香港赛马会、英国保诚保险、法国奢侈品集团LVMH、联合利华和香港艺术节均为公司长期客户。公司专注于应用的创新(如增强现实)数字媒体和移动应用以及iPhone、安卓、Windows Phone and移动网络(HTML5)系统开发移动营销解决方案: · iButterfly:优惠券App · Keewee:移动会员及营销解决方案 · Smart:D:对接户外媒体与移动营销解决方案 · Town Check:图像识别以及增强现实的应用 5.2. 海西动漫创意之都-创新孵化园,潜在商业价值巨大 海西动漫创意之都(以下海西)是长乐海西创意谷启动项目,由网龙集团投资10亿元建设及规划。项目为福建省重点项目,也是位于临空港经济区福州市重要文化创意产业龙头项目,涵盖动漫研发以及衍生产品、无线移动互联网教育应用、人才教育等较为完整的创意产业链。预计2015年公司资本支出的规模约RMB6亿,将主要投资长乐基地用于研发中心的建设。 海西位于福建省长乐市湖南镇大鹤村滨海路,西邻空港工业集中区,南接长乐国际机场,距福州市中心区约50公里、距长乐市中心约20公里、距滨海新城约10公里。 根据2014年报资料显示,海西动漫创意之都四期项目的进展情况如下: · 一期项目,项目用地246.8 亩,为研发交流、素质拓展区用地,现已建成包含集团办公楼、五角大楼等多幢主体建筑,建筑面积约3.3 万平方米(约49.5亩); · 二期项目,项目用地296.5 亩,为动漫核心研发区。经过两年建设,“企业号”主楼已于2014年5月正式投入使用,园区其他配套建筑现正处于施工中; · 三期项目,项目用地约600.1 亩,其中345 亩重新规划为在线教育产业片区,105 亩被划拨为作商业及住宅用途,48.8 亩被用作高管宿舍,余下101.3 亩将用为未来的手机游戏业务研发片区。海西商住配套片区的105 亩项目用地已经摘牌,该项目片区将作为长乐海西创意谷商住配套用地,建成住宅只向园区员工出售; · 四期项目,计划建设福州软件职业技术学院长乐新校区。福州软件职业技术学院招生规模在8,000 人左右,项目用地536.2 亩,目前已完成项目规划设计和用地规划许可工作。 我们以临近土地的不同价格,按土地用途分类,将总占地已经每期项目土地进行独立估值。采用湖南镇土地价格原因为湖南镇与海西直线距离仅为4.9公里,处于土地地区适用范围内。最终,利用湖南镇每类土地的不同级别价格,我们认为海西动漫创意之都就土地价值价值在RMB10.1-13.4亿之间。 6. 公司估值-市值空间静待教育业务发力 6.1. 公司估值 考虑到网龙的经营范围涉及游戏和教育两个不同的行业,而且教育业务仍处于发展早期,所以我们采用SOTP分部估值法来对公司进行分析。FY16E游戏业务估值RMB46.1-46.6亿,教育业务估值59.9亿,账上现金及等价物、持作买卖投资RMB35.1亿,海西动漫创意园仅土地价值约RMB10.1亿-13.4亿,合计整体合计市值空间在RMB151.2亿-155亿(尚未考虑创奇思业务以及海西动漫创意园的房产价值)。 1. 游戏业务:参照包括腾讯、金山、网易、完美和畅游在内的中国海外游戏公司FY16平均15.1x的P/E及4.2x的P/S,网龙游戏业务对应FY16估值约RMB46.1亿-46.6亿; 2.教育业务:参照包括新东方、正保远程教育、好未来和达内科技在内的中国上市教育公司FY16年平均10.7x的P/S,以及网龙教育生态的完整性与独特性,网龙持有经稀释后70.2%股权对应市值约RMB59.9亿左右(2015年1月一级市场对应估值为RMB20.8亿); 3.其他业务:截止1季度末账上现金及等价物、持作买卖投资RMB35.1亿,海西动漫创意园仅土地价值约RMB10.1亿-13.4亿,折合市值RMB45.2亿-RMB48.5亿,尚未考虑创奇思以及海西动漫创意园的房产价值。 (来源:安信传媒互联网) 格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。

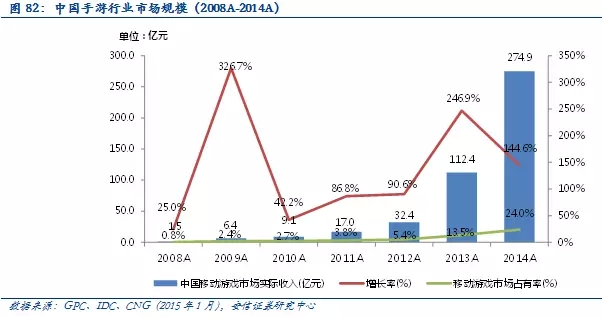

我们从百度指数的趋势观测到游戏门户的流量在逐步下滑,一定程度反映了游戏攻略和分类信息的流量从门户转向视频直播这种新颖的信息组织和传递方式。

从细分市场规模看,目前高等学历在线教育是在线教育市场中份额最大的主体,占在线教育市场份额的61.5%。从细分市场的未来4年环比增速看,中小学在线教育增长最快,达到36.5%,其次学前在线教育以及企业E-learning,分别为28.4%和25.9%的份额。

【头等舱观察】网龙/彩生活/博华太平洋激进转型核心要点梳理 首募钱厚-Tcoins

http://xueqiu.com/8301293543/48697546

文章来源于首募钱厚—深港通头等舱,有意向加入者可与小t私聊哦

文/头等舱观察员 方信喆

导读:

网龙、彩生活以及博华太平洋是头等舱最近热议的三支转型股,网龙转型在线教育,6月17号宣布计划并购全球在线教育巨头Promethean的消息更是引

发了头等舱会员对它的持续讨论;而花样年向轻资产转型,分拆上市后的彩生活专注物管平台化运营,会员对其“毁誉参半”,阵营分化,观点难以统一;博华太平

洋转型博彩业,股价早已剧烈反应,其作为非澳门博彩股是否能走出独立行情。以上个股的是与非都是本篇头等舱观察讨论的话题。

1网龙(HK.0777):一夜成为全球K—12在线教育龙头

1.1核心逻辑:6

月17日,网龙正式宣布计划将要收购全球在线教育巨头Promethean。对于这笔交易,会员有两个疑虑,一个是”Promethean

这家公司靠不靠谱“,另一个是”值不值得花这么多钱“。本文试着解答这个问题,得出的结论是:Promethean真材实料,网龙出了”白菜价“。以下是

会员们的讨论:

“Promethean看着不错啊 “

“做在线教育交互技术,电子白板,交互技术,内地好像有工厂“

“网龙也算是赌了。开始消耗大笔现金“

“互联网教育看似美好,做起来难“

“赌这个词好,查了一下搜狐教育,2013/2014中国教育领域有200起以上收购。还有我表明态度,多年前就覆盖网龙,坚决祝愿它能做成功!”

“消耗大笔现金。就要认真看收购的项目了。我原来是觉得他们不会花大价钱收购别人。。可以自己培育,卖给别人”

1.2头等舱观察:普罗米修斯带来全球化火种,网龙将一夜成为全球K—12在线教育龙头

(1)“公司靠不靠谱“:Promethean被低估的K—12在线教育行业全球龙头

1)公司介绍:K—12在线教育行业全球龙头

Promethean(普

罗米修斯)是领先的互动教育品牌商。在其核心业务的互动显示(交互式白板和平板)领域,

Promethean是K—12教育行业第二大销售商,除去中国和土耳其市场,Promethean互动显示产品的全球市场占有额为25%;作为K—12

教育行业的另一领域,Promethean的学生应答设备出货量为全球第一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean

Planet是全球最大的互动白板社区,拥有210万用户。

难怪有会员称”普罗米修斯(Promethean)是世界排名前两名的电子白板厂商,在欧洲和北美有最广泛的用户群,和smartboard齐名”,”核心是他们的软件和资源,在全球有广泛的覆盖能力”。

注:普罗米修斯为希腊神话人物,其偷取火种并把它带到人间。

2)产品与服务:多层次,货真价实

“Promethean

是做在线教育交互技术,电子白板,交互技术,内地好像有工厂“,了解Promethean的会员第一时间介绍了这家公司。Promethean传统业务主

要在硬件方面,包括多用户交互平板、白板和桌面;2015年公司最大的亮点在于软件和服务业务,其管理层给予classflow这款软件很高的期望。

a![]() 传统主打产品:K—12硬件全球销量居前

传统主打产品:K—12硬件全球销量居前

多用户教室显示屏,市场占有率超25%:包括多用户交互平板,白板,桌面

白板

互动桌面

无线手写板

学生应答反馈助手:学生应答设备出货量全球第一,全球市场占比43%

b.新兴软件和服务业务:公司转型的跷跷板,ClassFlow最受市场关注

ClassFlow:公司转型的跷跷板

ClassFlow

是2015年公司抱以重望的一款软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。有了

ClassFlow,教师可以从任何网页浏览器创建和访问互动式课程计划。此外,ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

ClassFlow软件注册客户遍布45个国家,21种语言,其关注度远远高于其竞争者。公司声称其在twitter的粉丝数是最大竞争者的3倍。

教师/管理者/学校 技能提升项目:帮助教育工作者有效的利用教育信息技术

3)收入10多亿RMB:北美市场企稳回升,亚洲/欧洲市场依然脆落

公司业务主要贡献来自北美市场,2014年北美市场出现企稳迹象,在市单价、现金收入以及市场份额上都所有改观;然而,欧洲市场和亚洲市场的情形依然看不到改善的迹象。

a![]() 收入细分构成:白板与平板最赚钱

收入细分构成:白板与平板最赚钱

b.收入区域构成:一半收入来自北美市场

(2)“公司值不值得花这么多钱“:产品战略高度契合,“大板+classflow+小板”打造课堂教学生态圈

虽

然网龙账上仍有20多亿RMB现金,但也有会员对网龙大手笔收购表示担忧,“网龙对于网龙也算是赌了,开始消耗大笔现金”,”消耗大笔现金。就要认真看收

购的项目了“。我们从对价和产品与战略契合度两个方面进行了对这起收购事件进行了分析,认为此次收购从对价方面看”合理“,从产品战略方面看”高度契合

“。

1)对价:传统估值方法不贵,互联网估值方法便宜

首先,我们用传统估值方法对此次对价合理性进行判断,根据网龙披露的信息,

公司拟不超过1.3亿美元收购Promethean。同时,根据Promethean

2014年报披露,Promethean最近两年的年平均收入为2亿美元,净资产为0.69亿美元,对应的PS、PB为0.63倍,1.88倍,估值在合

理可接受区间。

我

们再用最近流行的互联网公司估值方法对此次对价进行合理性分析,Promethean机构用户130万个单位,学生用户600万个,教师注册用户210万

位,总计930万用户,收购对价1.3亿美元,平均每个用户价值13.9美元,折合人民币80元左右,而且基于公司产品的特性和使用用途,用户的粘性和忠

实度远远高于其他行业,因此这样的对价对于互联网公司来说,应该是白菜萝卜价了。

2)产品契合:“大板+小板+classflow“打造教学课堂生态圈

a![]() 大板,Promethean公司的看家本领

大板,Promethean公司的看家本领

Promethean

传统业务主要在硬件方面,包括多用户交互平板、白板和桌面,全球市场占有率超过25%。以ActivBoard 500

Pro互动电子白板产品为例,ActivBoard 500

Pro推动了一种自然地模仿真实情境和手势的交互式科技的方式,提升了互动电子白板的标准,可与普罗米休斯软件和工具无缝结合使用,也能轻松地配合现有的

教学工具,包括互动学员应答系统或多用户应用程序,如Google Earth™ 、Microsoft® Surface™

b.101小板,网龙教育资源呈现平台

101

同学派是网龙转型在线教育的一部杰作,101同学派通过高速移动互联网,帮助学生和老师搭建一个完整的闭环学习生态圈。为了实现“教育公平”理

念,“101学生派”购买大量电子课本版权和自己组织拍摄优秀的教学微课,免费提供给华人学生;由智能教育软件和云平台把硬件和丰富的教育资源串联起来,

让学生轻松及时共享全球范围权威的教育资源。

c.Classflow,课堂设备互联互通的桥梁

ClassFlow是Promethean

最近发布的一款应用软件,能让教师能够通过多种设备来创建课程、进行互动式授课与评估学生理解的、具有变革性的、基于云的课堂编排工具。

ClassFlow

使教师能够通过将教学平板电脑、智能手机和笔记本电脑等移动设备,连接至课堂显示设备和交互式白板来培养学生的参与性。因此,在最重要的时刻—学习时刻,

教师可以使用学生的实时反馈来及时调整任何教学计划。

因此ClassFlow是衔接教室大板、小板的桥梁,对于网龙在线整个课堂场景的构建起到画龙点睛的作用。

3)战略契合:一步成为全球K—12在线教育龙头

梁念坚加盟网龙时候说,“我从前做的都是帮助外国公司开拓中国市场,为什么不能用我的经验帮助中国企业走向国际呢?”此番加盟网龙,梁除了负责华渔教育整体的战略制定和日常运营,还将负责网龙旗下全球教育业务的战略规划及发展。

早前,招商证券互联网分析师郝云帆曾透露,网龙在K12教育的布局不局限在中国,还会重点布局美国和印度的K12市场。

对

此,梁念坚给予正面回应。可见,网龙志不在中国,而在整个全球市场,而Promethean是网龙走向世界的快车道。除去中国和土耳其市

场,Promethean互动显示产品的全球市场占有额为25%;作为K—12教育行业的另一领域,Promethean的学生应答设备出货量为全球第

一,全球市场占比43%(不包括中国和土耳其)。公司旗下Promethean Planet是全球最大的互动白板社区,拥有210万用户。

因此,我们认为网龙收购Promethean是网龙全球布局的一步好棋,网龙也将在一夜间成为全球K—12在线教育龙头

2彩生活(HK.1778):一路争议一路走,兑现承诺把故事变成了实事

2.1核心逻辑

彩生活兑现对投资者的承诺,15年在管面积扩张步伐超预期,增值服务占比提高;重拾在快速扩张过程中掉了的用户思维。

在

过去十年间,房地产企业融资+拿地+开发+卖房的模式,躺着就能赚钱,谁想过把资产做轻?谁愿意花力气去经营用户体验?花样年+彩生活主席潘军在近期一次

演讲中表示,目前时代不同了,在这样的模式实在走不下去之前,彩生活已率先转型轻资产运营模式,也回到企业的本质----深耕用户服务。

头等舱会员对彩生活看法的正反面观点

好的企业不怕故事讲多了,投资者不卖账,因为好的企业会把一个个故事变成实事,然后再说新的故事,再把新的故事变成实事,如此迭代,一家千亿市值的企业就此诞生------彩生活。头等舱会员对彩生活的看法分成两派,以下整理了两派观点。

正面观点:

1.彩生活的用户黏性强,可助线上业务落地;

2.低价争夺中小开发商物管业务的战略使得2020年管理面积达10亿平方米的目标具有可行性,比其他物业管理公司的报价低30%;

3.彩生活的执行力很强,市场认可度很好。

反面质疑:

1.可持续性,活跃度,交互程度,转化率;

2.彩生活模式的成功已引起其他大佬的注意,2020年管理面积达10亿平方米不好

实现了;

3.彩生活模式可复制性强;

2.2 头等舱观察:彩生活(HK.1778)兑现承诺,把故事变成实事

1)彩生活对投资者的承诺----兑现成功√

大

家对清明节五天假期后4月8日的那波港股大涨不会陌生,彩生活作为业绩概念双好的中小票,当然不会缺席这波大涨,这波大涨的背景是:彩生活的业绩的高速增

长给投资者们底气,未来三年净利润增速保持50%以上;社区O2O的概念给投资者们无限的想像空间,增值服务万亿利润空间,毛利率高(2014年为

99%)。然而这都是基于2014年年度业绩的,这种高速增长能否持续跟股价能否继续坚挺同生同灭,现在2015年接近过半,让我们来一同验证彩生活外延

式并购+内生式增长模式是否达到当初预期。主要看两点:1)所复盖的管理面积;2)社区O2O收入贡献占比。

第

一,公司15年目标是复盖3.2亿平方米的管理面积,成为全球最大的物业管理公司,知情人士称目前公司已复盖2.7亿平方米的管理面积,预期年内将超过

3.2亿平方米,在管理面积扩张规模上,平心而论是稍微超出预期,但足以兑现承诺。第二,既然投资者是奔着社区O2O背后的万亿利润空间去的,那么社区

O2O收入贡献的占比是否有所提高尤关重要,2014年这一块的占比是16.8%,据知情人士称,今年这一块的收入占比将有所提升,笔者认为在这一点反而

超出了预期。

在较早前的文章中,笔者提及到彩生活正面临三大隐藏风险:房地产大佬的挑战,社区用户入口控制权,内生性增长动力。并给出了

彩生活的扩张步伐必须加快的结论,事实证明,彩生活模式的成功已引起了许多房地产大佬们的“学习参考”,这也说明15年彩生活跑马圈地的步伐必须加

快,15年预期的复盖面积当然也会比较早前订立的目标3.2亿平方米要多,所以笔者认为在管理面积扩张规模上,稍微超出预期。

然而,在保持这么快

的扩张步伐同时,考虑到新增用户使用彩生活线上APP需要一段缓冲时间,那么社区O2O的收入占比应当持平或下跌,但根据知情人士称15年这一块的占比有

所增长,这一点是超出预期的,也反映了旧有用户的人均消费提高。综上所述,可以认为彩生活已经把去年所说的故事变成实事了,那么新的故事是什么?

2)重拾在快速扩张过程中掉了的用户思维

彩

生活已摸索出一套跑马圈地行之有效的方法,低价争夺中小开发商物业管理业务,在2020年在管面积达10亿平方米的目标,加上在来自房地产大佬的压力,每

年在管面积平均增速将保持在23%以上。新的故事是回到企业的本质----用戶服務,花样年+彩生活主席潘军在近期一次演讲中表示,房地产企业所处的环境

变了,企业所面临的管理本质变了,互联网的本质其实是让你重新从技术返回到用户,表明了彩生活将会在用户满意度,用户黏性,转化率等方面作出努力。

彩

生活作为社区O2O模式的深耕者,社区增值业务将继续增长。彩生活集团现通过“门禁”,“停车”提高用户基数,同时线上平台“彩之云2.3”推出“E租

房”,“E金融”,“E维修”服务增加用户黏性。2015年,“E租房”,“E金融”,“E维修”业绩迎来爆发期。线下合作稳步推进,顺丰“嘿客”全面推

进。随着未来“线上+线下”的商业闭环逐步完成,公司增值服务业务将登上新的台阶。

3)总结

反

方提出的几点质疑都很对,但是如果空头看空的几条理由不足以让多头觉得有问题,那就是好事,第一,错位竞争保证执行力,第二,深耕用户体验保证用户黏性和

转化率 。当花样年+彩生活在增值服务和社区O2O的触角延伸得越来越深入的时候,其背后的万亿利润空间自然会收归囊中。

3博华太平洋(HK.1076):挺进塞班岛,重注投资旅游博彩业

3.1核心逻辑:

博华太平洋日前发布公告,称其在塞班岛所开设的临时赌场将在今年第三季度开始营业,而其在市内的两所酒店(包括第一期市内酒店的赌场)也将于今年第三季度

开始动工,预计16个月全面完工。这一消息表明博华太平洋在塞班岛布局的度假村及博彩业务已经进入实质性开展阶段,公司是否能凭借新业务一扫颓势,值得期

待。

“博华太平洋,之前我们讨论博彩股的时候,有个哥们推荐这家公司。在塞班有赌场。”

“最近几天 股价表现非常好。有人研究过这个吗?”

“纪晓波进去了。”

“牌照应该是真的,投资也很大。”

“以前是日本,美国和韩国去度假的多,现在中国已经超过40%了。”

“塞班不需要签证,这个适合中国人。”

3.2头等舱观察:原有业务状况不佳,重注押宝海外旅游博彩业务,是否能迎来业绩反转?

1)原有业务形势严峻,连年亏损,已遭放弃。

博

华太平洋原有业务以食品加工及贸易为主,客户集中在中国大陆,中国香港以及加拿大等地区。由于全球经济下行压力,需求放缓,市场竞争激烈等原因,使得售价

整体下降,食材采购价格持续攀升,导致经营成本上升,2014年度该业务共亏损4299万港元,是2013年度亏损1125万港元的4倍左右。针对此业务

表现持续转差,公司决定未来不专注发展并缩减该业务,或物色潜在投资者,部分或全部出售冷冻及功能性食品产品业务。

2)新股东入股,独家牌照直指海外旅游博彩业

公

司于2014年8月12日取得当地政府颁发的娱乐场度假开发商牌照,获得在当地开发度假村的权利,预计未来分5期在岛内兴建及经营一家市内酒店及一个综合

度假村,内设博彩设施。之后于2015年3月4日签订娱乐场度假开发商牌照的修订本,获权在塞班岛Garapan建立及经营临时赌场。同时,根据公司公告

显示,澳门赌界名人纪晓波于2015年5月15日入股博华太平洋共计80亿股,持股比例达93.95%。从这一步不难看出公司转型向旅游博彩业发展的意

向。

从旅游业角度看,中国出境游市场开始出现井喷。数据显示,去年中国出境游人达到1.07亿人次,同比增长19.49%,亚洲短途出游是中国游

客出境主流,去年前往塞班的中国游客数量为14万人次,同比增长27%,作为唯一对华免签的美国旅游目的地,今年将继续延续火爆态势。同时,中国游客在海

外的人均消费日益攀升。旅游网站TripAdvisor发布今年全球旅游经济报告预测,今年中国游客平均旅游消费将增长23%,因此此时开发海外热门景点

有较大发展潜力。

从博彩业来说,当地政府免收博彩税、无赌桌限制等政策降低了营业成本,预计开业后会配有1600张赌桌和贵宾室。客源方面,澳门

最大的博彩中介恒升集团将与公司进行合作,一定程度上确保了客源的充足。但其同样存在国内反腐力度的加大,飞行距离较长,投资金额较大(是澳门投资赌场金

额的近一倍)等风险。

3)联合汉能推进海外薄膜发电

公司与汉能薄膜发电签订了谅解备忘录,将成立新合资企业特殊目的公司,共同发展太平洋

地区岛屿的薄膜电站项目。博华太平洋将负责电站土地资源的工作,包括协助合资公司得到相关土地、获得许可证和授权书、能源市场营销和将来的销售工作等,汉

能薄膜发电则负责电站项目的技术咨询、建造、操作和保养。由于太平洋岛屿地区经济发展迅速,令当地电力供不应求,价格昂贵,以塞班岛为例,目前每度电收费

超过0.3美元,高价格与高需求将大大缩短项目的回本期,有利于合资公司把项目延伸至其他太平洋岛屿。

利益与风险申明:

除明确注明转载外,本账号内容均根据头等舱成员讨论及公开信息整合而成。头等舱运营方并不知悉信息及逻辑提供方的多空持仓与交易情况(主动性披露除外),文中信息和分析仅供参考,据此交易,风险自担。

網龍網絡控股 (0777,8288,前網龍) 專區

1 : GS(14)@2011-09-06 20:56:51http://www.hkexnews.hk/listedco/ ... LN20071022051_C.HTM

招股書

2 : GS(14)@2011-09-06 20:57:02

http://www.hkexnews.hk/listedco/ ... TN20110825566_C.pdf

業績急增775%,至6,200萬人仔,每股2.4元現金,值5元

截至二零一一年六月三十日止三個月, 來自中國的網絡遊戲收益約為人民幣

142,300,000元,較截至二零一一年三月三十一日止三個月約人民幣118,000,000元增加約20.6%,來自中國的網絡遊戲收益增加主要是由於二零一一年四月《魔域》推出新中文版資料片「吸血聖戰」,而令截至二零一一年六月三十日止三個月遊戲的吸引力提升。

面對網絡遊戲產業日趨激烈的競爭及行業發展整體放緩的形勢,本集團認為未來

企業的成功,將更加有賴於企業的自身核心競爭力。本集團將繼續通過推出內部

培訓項目和聘用業內資深、頂尖的遊戲開發人員、美術設計人員及市場運營人員,

投資並加強遊戲開發與運營能力,不斷提升產品對玩家的吸引力。

鑑於網遊產品數量激增,致使精品網遊市場預期提高,本集團計劃於二零一一年

規範各類網遊項目的開發流程,採取措施優化立項初期對市場預測的前瞻與規劃,明確網遊項目各版本的階段性目標,不斷健全定期審計的項目操作標準,從而確保新網遊在情節設計、畫面風格及玩法等方面均滿足玩家需求。上述舉措亦將有助於本集團優化成本結構,令未來的收入增長更多地轉化為利潤。

本集團提前佈局的無㵟業務有望在二零一一年成長,並在中國移動互聯網發展大

勢和企業自身不懈努力的共同作用下,成為繼網絡遊戲後本集團未來增長的又一

強大引擎。

3 : kamfaiAthrun(1488)@2011-11-24 09:08:26

price raising before result announcement (30/11) silently

4 : kamfaiAthrun(1488)@2011-11-24 11:28:40

"值5元"

reach~

5 : GS(14)@2011-11-24 20:42:43

result must good

6 : kamfaiAthrun(1488)@2011-12-01 10:49:48

result seems so good, but no div

7 : GS(14)@2011-12-02 12:34:17

http://www.hkexnews.hk/listedco/ ... TN20111130469_C.pdf

1. 業績大進

2. 值7-8 元都唔過份

3. 前景及展望

展望二零一一年,本集團計劃進一步提升遊戲研發實力並培養優秀的研發人才,在不斷開發新網絡遊戲以拓寬產品㵟的同時,繼續透過對網絡遊戲內容的不斷更新和提供差異化的網絡遊戲版本,延長現有產品的生命週期,從而最大限度提升本集團收益基礎。

在海外市場拓展方面,本集團將在保持現有海外市場佔有率的同時,額外關注具有強大潛力的新興市場,從而進一步鞏固本集團在全球網絡遊戲行業的領先地位。在無㵟事業方面,伴隨中國智能手機及3G網絡的日益普及、本集團無㵟產品不斷增強的競爭優勢、龐大的用戶基礎及完善的銷售渠道,相信將幫助本集團業務迎來新的突破。

8 : 游浪潮(3792)@2012-02-21 01:05:32

http://www.hkexnews.hk/listedco/ ... TN20120220323_C.pdf

茲提述本公司於二零一二年二月十日刊發的公佈(「公佈」), 內容有關(i) NetDragon(BVI)認購91 Limited的B系列優先股;及(ii)釐定票據轉換價。除另有界定者外,公佈已界定詞語於本公佈具相同涵義。

董事會欣然公佈完成認購協議所涉認購相關的所有條件已悉數達成。二零一二年二月十七日, 91 Limited已向NetDragon(BVI)發行2,403,750股B系列優先股。此外,票據轉換已於同日進行。91 Limited合共向IDG投資者發行4,006,250股B系列優先股。91 Limited於本公佈日的股權架構可參考公佈中「認購及票據轉換完成後91 Limited的股權架構」一節。

9 : GS(14)@2012-02-21 21:12:20

隻野創辦人的父母好像原來有點政府背景的...

10 : GS(14)@2012-03-11 12:52:17

2012-3-6 HJ

...

「越獄」中的商機

...

目前,國內約有70%至80%的iPhone 手機用戶,以及40%至50%的Android 手機用戶都使用91 手機助手,該平台已成為手機應用程序最重要的分發渠道之一。

福州的網龍是中國十大網絡遊戲公司之一,2010 年總收入為5.31億元( 人民幣. 下同) , 利潤為3490 萬元。網龍公司的CFO 胡澤民稱,公司已經將無線業務分拆,成立了91 Limited,並計劃在美國或香港上市。

破解iPhone不違法

通過91 手機助手,用戶可以從電腦上輕鬆下載應用。當然,對於蘋果用戶來說,他們首先得對其蘋果設備進行「越獄」,也就是破解蘋果公司對其產品部分功能的權限設置。

「這就好像為手機安裝了一套新的操作系統。」胡澤民說道。對iPhone 手機進行越獄並不違法,但是蘋果表示這一做法,可能令用戶無法得到蘋果的保修服務。

作為中國首家提供此類服務的公司,91 手機助手在iPhone 手機用戶中迅速傳播開來。胡澤民表示,現在國內70%至80%的蘋果用戶(約1200 萬至1300 萬人),正在使用91 手機助手。在網龍的第三方應用程序商店中,已有逾24 萬個不同應用;胡澤民稱:「它可以替代iTunes(蘋果官方應用銷售平台)。」91 手機助手也為Android 手機提供服務。有超過2000 萬的Android手機用戶在使用91 手機助手,這佔了內地所有安卓用戶的40%至50% 。胡澤民預計, 這一數字將在2012 年繼續快速增長, 「中國的智能手機用戶將在今年增長1 億,我們希望其中一半用戶,也就是5000 萬人會使用91助手。」這一預想很可能會實現。最近,中國電信宣布,將在3 月9 日發布電信版iP hone 4S 手機, 這就意味着 中國iPhone 手機用戶勢必會繼續增長。目前, 只有中國聯通與蘋果公司在iPhone 上有合作,最大的中國移動則一直處於和蘋果的磋商中。

去年網龍在移動領域的收入約為7000 萬至8000 萬元,主要來自廣告、與手機遊戲公司聯合運營,以及和電子商務公司合作的分成。胡澤民說道,「我們的移動部門已經盈利了。」隨着手機用戶的增長以及移動網絡的完善,他預期這一數字可以增長兩倍。

風險投資看好潛在發展

一些風險投資公司,如IDG,Vertex以及 DT Capital 已經向91 Limited投入共3400 萬美元,不過網龍仍然控制超過60%的股權。「今年,我們希望能夠在美國或香港市場上市。」胡澤民說道, 「當然我們更傾向於美國市場,因為它更了解互聯網業務。」不過,91 手機助手的成功也吸引來了一批湧向市場的競爭者們,其中之一是創新工場的豌豆莢。Google 中國區前總裁李開復,在他2009 年離開Goog le 後,在北京成立了一間創業孵化中心──創新工場,而豌豆莢則是其中一個孵化項目。豌豆莢於2010年發布,主要面向Android 手機,據業內人士, 目前已經吸引了超過1000萬用戶。

另一競爭對手是iTools, 主攻iPhone手機以及其他iOS設備。據悉iTools 是由騰訊的早期員工創立,iTools 與91 手機助手相比,有一大優勢就是不需要「越獄」,自從去年7 月啟動以來,已吸引了逾400 萬用戶,約60%的用戶來自中國大陸。

....

此外,騰訊也推出了一款相似的產品。....

胡澤民也認為這一領域目前的競爭很激烈,....

香港科技大學工商管理碩士校友會會員蘇小明

11 : gundamlotte(13580)@2012-03-11 15:18:52

91 手機助手!?聽都未聽過

其實係咪無乜香港人用,只有大陸人先會用?

12 : demon1423(23000)@2012-03-12 00:27:46

7樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2011/1130/LTN20111130469_C.pdf

1. 業績大進

2. 值7-8 元都唔過份

3. 前景及展望

展望二零一一年,本集團計劃進一步提升遊戲研發實力並培養優秀的研發人才,在不斷開發新網絡遊戲以拓寬產品㵟的同時,繼續透過對網絡遊戲內容的不斷更新和提供差異化的網絡遊戲版本,延長現有產品的生命週期,從而最大限度提升本集團收益基礎。

在海外市場拓展方面,本集團將在保持現有海外市場佔有率的同時,額外關注具有強大潛力的新興市場,從而進一步鞏固本集團在全球網絡遊戲行業的領先地位。在無㵟事業方面,伴隨中國智能手機及3G網絡的日益普及、本集團無㵟產品不斷增強的競爭優勢、龐大的用戶基礎及完善的銷售渠道,相信將幫助本集團業務迎來新的突破。

我看我的软件算的PE是65倍?好贵喔。

91手机助手在大陆确实很热销,从苹果1代开始就有了。不过最近itools的势头也很猛,因为很多人觉得91助手使用后产生很多垃圾在手机里,而itools支持不越狱的机子的信息备份。

13 : GS(14)@2012-03-12 21:20:34

那itools 看來有前景些,不過我不喜歡那公司...

不是啊,今年盈利劇增4倍,現在大約16倍,這是不算現金,算現金好像更是一半

14 : ironforge(21491)@2012-03-26 20:59:05

業 績

截 至 二 零 一 一 年 十 二 月 三 十 一 日 止 年 度 本 公 司 擁 有 人 應 佔 本 集 團 經 審 核 溢 利 約 為

人 民 幣135,200,000元 , 較 截 至 二 零 一 零 年 十 二 月 三 十 一 日 止 年 度 增 加 約286.7%。

截 至 二 零 一 一 年 十 二 月 三 十 一 日 止 年 度 的 每 股 基 本 及 攤 薄 盈 利 分 別 約 為 人 民 幣

25.85分 及 人 民 幣25.85分 。

股 息

董 事 會 建 議 派 發 截 至 二 零 一 一 年 十 二 月 三 十 一 日 止 年 度 的 末 期 股 息 每 股0.12港 元

(截 至 二 零 一 零 年 十 二 月 三 十 一 日 止 年 度 : 每 股0.02港 元), 惟 須 待 股 東 於 二 零 一

二 年 五 月 十 八 日(星期五)舉 行 的 本 公 司 應 屆 股 東 週 年 大 會(「股 東 週 年 大 會」)批 准

後 , 方 可 作 實 。 倘 股 東 於 股 東 週 年 大 會 批 准 擬 派 股 息 , 則 預 期 約 二 零 一 二 年 六 月

七 日(星 期 四)或 之 前 派 付 予 二 零 一 二 年 五 月 三 十 一 日(星期四)名 列 本 公 司 股 東 名

冊 的 股 東 。

http://www.hkexnews.hk/listedco/ ... TN20120326753_C.pdf

15 : ironforge(21491)@2012-03-26 21:01:44

第4季收入無少..不過每股賺少好多...

16 : GS(14)@2012-03-26 21:44:36

http://www.hkexnews.hk/listedco/ ... TN20120326753_C.pdf

轉虧為盈,至1.4億,12.5億現金,26.5億人仔,大約32億,6.2元吧

董事建議派發末期股息每股0.12港元(二零一零年:每股0.02港元),約人民幣50,062,000元(二

零一零年︰人民幣8,994,000元),惟須待股東在股東週年大會批准後方可作實。

..

銷售及市場推廣開支

截至二零一一年十二月三十一日止三個月, 銷售及市場推廣開支約為人民幣

46,300,000元,較截至二零一一年九月三十日止三個月增加約34.9%。銷售及市場

推廣開支增加主要是由於《魔域》、《地下城守護者OL》及無㵟事業的廣告及宣傳

活動增加所致。

本集團重新分配資源,用以發展無㵟事業。截至二零一一年十二月三十一日,無

㵟事業之員工數目為123名,較截至二零一一年九月三十日止的營運及市場推廣

員工數目增加約61.8%。截至二零一一年十二月三十一日及二零一一年九月三十

日止三個月,無㵟事業的銷售及市場推廣開支分別約為人民幣8,500,000元及約人

民幣5,500,000元。

行政開支

截至二零一一年十二月三十一日止三個月,行政開支較截至二零一一年九月三十

日止三個月增加約6.4%至約人民幣59,500,000元,主要是由於(i)人民幣兌美元及港

元升值導致匯兌虧損上升;及(ii)因二零一一年下半年資本開支增加導致折舊開支

增加所致。

此外,本集團重新分配資源,用以發展無㵟事業、整合應用開發及其他新業務分

部。截至二零一一年十二月三十一日,無㵟事業、整合應用開發及其他新業務分

部之會計、財務及一般行政員工數目共計為42名,較截至二零一一年九月三十日

的員工數目增加約31.3%。截至二零一一年十二月三十一日及二零一一年九月三

十日止三個月,無㵟事業、整合應用開發及其他新業務分部的總行政開支分別約

為人民幣11,100,000元及約人民幣4,900,000元。

開發成本

截至二零一一年十二月三十一日止三個月的開發成本較截至二零一一年九月三十

日止三個月增加約30.6%至約人民幣47,400,000元。開發成本增加是由於員工表現

突出而給予員工績效獎勵的增加所致。

本集團重新分配資源,用以發展無㵟事業及整合應用開發。截至二零一一年十二

月三十一日,無㵟事業及整合應用開發之研發員工數目共計為336名,較截至二

零一一年九月三十日的員工數目增加約13.5%。截至二零一一年十二月三十一日

及二零一一年九月三十日止三個月,無㵟事業及整合應用開發的總開發成本分別

約為人民幣11,200,000元及約人民幣8,400,000元。

其他開支

截至二零一一年十二月三十一日止三個月的其他開支約為人民幣5,000,000元,較

截至二零一一年九月三十日止三個月增加約29.6%。較截至二零一一年九月三十

日止三個月增加主要是由於(i)向福建海西青年創業基金會(「基金會」)捐款以支持

青年創業;及(ii)集團內銷售的營業稅。

真是無乜點賺...

17 : GS(14)@2012-03-26 21:45:37

總結

面對網絡遊戲產業日趨激烈的競爭及行業增長整體放緩的形勢,本集團認為未來

企業的成功,將更加有賴於對企業自身核心競爭力的打造。為此,本集團將繼續

通過內部培訓和聘用業內資深、頂尖的遊戲開發人員、美術設計人員及市場運營

人員,投資並加強遊戲開發與運營能力,不斷提升本集團產品對玩家的吸引力。

鑑於網遊市場上產品數量激增,致使廣大玩家更加期待並青睞精品網絡遊戲,本

集團將於二零一二年進一步規範各類遊戲項目的開發流程,加強立項初期對市場

預測方面的前瞻與規劃,明確遊戲項目各版本的階段性目標,不斷健全定期審計

的項目操作標準,從而確保推向市場的產品在情節設計、畫面風格、玩法等方面,

均具備滿足玩家需求的高品質。同時,上述舉措亦將有助於本集團進一步對成本

結構進行優化,使未來的收入增長更多地轉化為利潤。

最後,本集團提前佈局的無㵟業務亦有望在二零一二年快速成長,並在中國移動

互聯網發展大勢和企業自身不懈努力的共同作用下,成為繼網絡遊戲後本集團未

來增長的另一強大引擎。

海西動漫創意之都項目(「該項目」)

回顧年內,本集團一直積極參與該項目,其為中國政府執行並由福建省福州長樂

市政府安排建設海西區的主要開發項目。二零一一年國家加大力度,重點扶持文

化創意產業。「海西動漫創意之都」項目作為省重點項目備受矚目,也得到了省、

市各級政府的大力支持和關心,被評為福建省動漫產業重點園區。

於二零一零年,本集團購入一幅土地(「已擁有土地」)及位於中國福建省長樂市湖

南鎮大鶴村的樓宇、土地及沿岸範圍(「該物業」)。

該項目一期現已建成五角大樓、天禧樓等5幢主體建築,並已投入使用,作為本

集團的研發交流、素質拓展區。本集團正在加緊建設該項目二期的其他基建。

目前在建的飛船造型「天晴樓」,作為本公司研發主樓,天晴樓佔地面積約為2.3萬

平方米,總建築面積近5萬平方米。天晴樓等建築體將成為本公司動漫產業的核

心研發區。天晴樓主樓已於二零一一年八月完成建築。本集團於二零一一年八月

舉行封頂儀式,慶祝該項目的重大里程碑。目前正在進行玻璃幕牆的安裝及內部

裝修的工作,預計天晴樓將於二零一二年第四季度投入使用。副樓已經完工進入

室內裝修設計階段。核心研發區預計將於二零一二年建成投入使用。此外,我們

的員工宿舍已開始動工。屆時將有近萬名創意人才入園工作。

截至二零一一年十二月三十一日,本集團就發展該項目作出資本承擔約人民幣

246,600,000元,其中本集團已清付約人民幣112,300,000元。

二零一二年二月十七日,本集團訂立協議收購與該物業及已擁有土地相連的兩幅

土地,總代價約人民幣55,900,000元。收購不遲於二零一二年八月十七日完成。

除上文所披露者外,本集團擬於日後進一步收購土地及於該物業、已擁有土地及

新購入土地(如有)之上的建築工程,以落實本集團對該項目的參與。

收購該物業及已擁有土地的詳情載於本公司二零一零年五月十九日的通函及二零

一零年十月二十五日的公佈。

18 : ironforge(21491)@2012-03-27 10:11:43

會唔會好似數碼講咁變左地慘項目?

省重點建設項目..又即管睇下點..今日唔走貨..坐下先..

http://www.fjsen.com/d/2012-02/11/content_7811010.htm

海西动漫之都主楼“天晴楼”正在施工

福州新闻网讯 去年8月底,网龙公司研发基地主楼“天晴楼”封顶,标志着海西动漫创意之都二期项目进入关键节点。10日,记者来到这个我省重点建设项目探访时了解到,该项目已完成投资过半,将于今年9月正式投入使用。

记者在现场看到,数百名工人正奋战在项目工地,“天晴楼”正进行外立面玻璃幕墙的施工。项目负责人张经理告诉记者,“天晴楼”的设计灵感来自于科幻片《星际迷航》,采用飞船造型,建筑面积超过5万平方米。超高的层高,大跨度的挑梁设计,使得整栋楼的内部空间宽敞明亮,再加上巧妙的设计,楼体内部一半以上的工作空间都能够看见远处的大海。

据介绍, 海西动漫创意之都二期项目为网龙集团动漫核心研究区,“天晴楼”计划投资2.4亿元,目前已投入资金1.55亿元,将于今年9月正式投入使用。届时,数千名研发人员将进驻,带动整个海西动漫的发展,创造良好的发展氛围,吸引越来越多的项目落户。

为推动福州市动漫创意产业发展,吸引、培养动漫创意人才,海西文化创意龙头企业——福建网龙公司投入30多亿元建设“海西动漫创意之都”。该项目紧邻长乐国际机场,2009年启动建设,目前一期已建成以魔域楼、天禧楼为代表的建筑群体。为保证大批量员工入驻,眼下网龙正加紧建设生活及居住区。

网龙公司CEO刘路远告诉记者,在原有500多亩网龙动漫培训基地基础上形成的海西动漫创意之都项目,规划用地3700亩,开发动漫创意研发生产基地、亲水滨海主题乐园、动漫学院等三部分。“这是一个汇集动漫创意产业上下游的国内大型文化创意产业集群,除了动漫创意研发之外,还包括动漫教育、创意商业服务、创意旅游、创意衍生等功能。”刘路远说,年内海西动漫创意之都二期将建成并投入使用,三期网龙手机智能终端研发中心也正在加紧推进建设。

相关链接:

去年初以来,福州市全力推进11项重点文化创意产业项目建设,计划总投资916200万元。截至目前,中国·东方漆意空间创意园、新华都文化创意园(二期)、橘园洲时尚设计创意园、金鸡山建筑设计创意园等4个项目或完成改造或投入使用。其余7个项目正加紧建设中,海西动漫创意之都(二期)、闽侯闽都民俗园计划今年底建成并投入使用;福州市动漫游戏产业基地二期工程、闽侯马保木根雕生产基地计划明年建成并投入使用;海峡文化创意产业基地、永泰县文化创意园计划2015年建成并投入使用;福旺动漫总部大楼正抓紧推进各项前期准备工作。

(福州日报记者 吕路阳 文/摄)

19 : GS(14)@2012-05-26 18:45:55

http://www.hkexnews.hk/listedco/ ... TN20120525574_C.pdf

盈利較去年同期暴增150%,至6,200萬,接近3蚊現金

總結

面對網絡遊戲產業日趨激烈的競爭及行業增長整體放緩的形勢,本集團認為,未

來企業的成功,將更加有賴於企業的自身核心競爭力。因此,本集團將繼續通過

內部培訓和聘用業內資深、頂尖的遊戲開發人員、美術設計人員及市場運營人員,

投資並加強遊戲開發與運營能力,不斷提升本集團產品對玩家的吸引力。

鑑於網遊產品數量激增,致使精品遊戲的市場預期提高,本集團計劃於二零一二

年規範各類遊戲項目的開發流程,採取措施優化立項初期對市場預測的前瞻與規

劃,明確遊戲項目各版本的階段性目標,不斷健全定期審計的項目操作標準,從

而確保新遊戲在情節設計、畫面風格及玩法等方面均滿足玩家需求。上述舉措亦

將有助於本集團優化成本結構,令未來的收入增長更多地轉化為利潤。

本集團提前佈局的無.業務有望在二零一二年快速成長,並在中國移動互聯網發

展大勢和企業自身不懈努力的共同作用下,成為繼網絡遊戲後本集團未來增長的

又一強大引擎。

海西動漫創意之都項目(「該項目」)

回顧期內,本集團一直積極參與該項目。該項目為中國政府執行並由福建省福州

長樂市政府安排建設海西區的主要開發項目。二零一一年,中國政府加大力度扶

持文化創意產業。「海西動漫創意之都」項目作為省重點項目備受矚目,也得到了

省、市各級政府的大力支持和關心,被評為福建省動漫產業重點園區。

二零一零年,本集團購入一幅土地(「已擁有土地」)及位於中國福建省長樂市湖南

鎮大鶴村的樓宇、土地及沿岸範圍(「該物業」)。

該項目一期現已建成五角大樓、天禧樓等5幢主體建築,並已投入使用,作為本

集團的研發交流、素質拓展區。本集團正在加緊建設該項目二期的其他基建。

目前在建的飛船造型「天晴樓」為本公司研發主樓,佔地面積約為2.3萬平方米,總

建築面積近5萬平方米。天晴樓等建築體將成為本公司動漫產業的核心研發區。

天晴樓目前處於室內設計階段,主樓已於二零一一年八月竣工。本集團於二零一

一年八月舉行封頂儀式,慶祝該項目的重大里程碑。預計天晴樓將於二零一二年

第四季度投入使用。副樓已經完工進入室內裝修設計階段。核心研發區預計於二

零一二年建成投入使用。此外,員工宿舍已開始動工。屆時將有近萬名創意人才

入園工作。

截至二零一二年三月三十一日, 本集團就發展該項目作出資本承擔約人民幣

255,100,000元,其中本集團已清付約人民幣137,400,000元。

截至本公佈日期,除本公司二零一零年五月十九日的通函及二零一零年十月二十

五日的公佈所載收購該物業及已擁有土地外,本集團並無購入該物業及已擁有土

地鄰近地區的任何土地。然而,為參與該項目,本集團擬於日後增購土地及於該

物業、已擁有土地及新購入土地(如有)之上的建築工程。

其他詳情載於本公司二零一零年五月十九日的通函及二零一零年十月二十五日的

公佈中。

其他事項

本集團自二零零九年起啟動人才優化項目,目標是精簡並提升團隊工作效率、降

低人力成本,增強凝聚力及提升員工的競爭力。本集團已成功提高員工的流動性,

保持本集團的增長動力。按去年業績顯示,該項目亦減低總人力成本,進一步激

發員工士氣及責任感。

為配合加強遊戲開發程序,本集團繼續提升其整合營運模式,包括有助提升營運

效率、項目管理及辦公行政管理的業務流程管理系統、時間管理系統、bug管理

系統、生產進程系統及版本管理系統。

20 : (25388)@2012-06-05 19:56:22

連續幾日回購有乜意圖?

21 : GS(14)@2012-06-05 21:30:16

20樓提及

連續幾日回購有乜意圖?

雪球回覆

greatsoup:

回复@岁寒知松柏: 777 這隻值錢,它那Apple 機解鎖的91找到了創投了,很快上市,網遊業務也好,現金也很多,回購應該沒甚麼,當然上市也回購了很久....可以留意看看。不過又是福建背景,介心是有點的

22 : go2china(25647)@2012-06-19 23:58:32

呢隻會晤會好似 700 噤 ??

23 : kamfaiAthrun(1488)@2012-06-20 16:00:18

5蚊没入,很後悔

24 : GS(14)@2012-06-20 21:30:46

22樓提及

呢隻會晤會好似 700 噤 ??

網遊D野太講潮流,黏著度好低,半年貨仔

25 : GS(14)@2012-06-20 21:30:57

23樓提及

5蚊没入,很後悔

講了好耐的啦

26 : ironforge(21491)@2012-08-25 11:45:06

有貨, 留個tag先..業績唔錯

27 : gundamlotte(13580)@2012-08-25 11:46:49

26樓提及

有貨, 留個tag先..業績唔錯

ching你都好多貨下啵,我有睇到既,隻隻你都話有貨。

28 : ironforge(21491)@2012-08-25 11:48:36

27樓提及26樓提及

有貨, 留個tag先..業績唔錯

ching你都好多貨下啵,我有睇到既,隻隻你都話有貨。

haha..大包圍嘛..隻隻都有少少咁

29 : GS(14)@2012-08-25 14:19:13

http://www.hkexnews.hk/listedco/ ... TN20120824319_C.pdf

盈利劇增90%,至1.23億,10.3億現金

前景及展望

展望二零一二年下半年,本集團計劃進一步提升遊戲研發實力並培養優秀的研發

人才,在不斷開發新網絡遊戲以拓寬產品線的同時,繼續透過對網絡遊戲內容的

不斷更新和提供差異化的網絡遊戲版本,延長現有產品的生命週期,從而最大限

度提升本集團收益基礎。

在海外市場拓展方面,本集團將在保持現有海外市場佔有率的同時,額外關注具

有強大潛力的新興市場,從而進一步鞏固本集團在全球網絡遊戲行業的領先地位。

在無㵟業務方面,伴隨中國智能手機及3G網絡的日益盛行、本集團無㵟產品不斷

增強的競爭優勢、龐大的用戶基礎及完善的銷售渠道,相信將幫助本集團業務迎

來新的突破。

...

總結

面對網絡遊戲產業日趨激烈的競爭及行業增長整體放緩的形勢,本集團認為,未

來企業的成功,將更加有賴於企業的自身核心競爭力。本集團將繼續通過推出內

部培訓項目和聘用業內資深、頂尖的遊戲開發人員、美術設計人員及市場運營人

員,投資並加強自已的遊戲開發與營運能力,不斷提升產品對玩家的吸引力。

鑑於網遊產品數量激增,致使精品網遊市場預期提高,本集團計劃於二零一二年

規範各類網遊項目的開發流程,採取措施優化立項初期對市場預測的前瞻與規劃,

明確網遊項目各版本的階段性目標,不斷健全定期審計的項目操作標準,從而確

保新網遊在情節設計、畫面風格及玩法等方面均滿足玩家需求。上述舉措亦將有

助於本集團優化成本結構,令未來的收入增長更多地轉化為利潤。

本集團提前佈局的無㵟業務有望在二零一二年快速成長,並在中國移動互聯網發

展大勢和企業自身不懈努力的共同作用下,成為繼網絡遊戲後本集團未來增長的

又一強大引擎。

海西動漫創意之都項目(「該項目」)

二零一零年,本集團積極參與該項目,該項目為由中國政府執行及福建省福州長

樂市政府重點規劃扶持的海西區主要創意產業開發項目。二零一一年,中國政府

加大力度扶持文化創意產業。「海西動漫創意之都」項目作為省重點項目備受矚目,

也得到了省、市各級政府的大力支持和關心,被評為福建省動漫產業重點園區。

本集團於二零一零年增購一幅土地(「已擁有土地」)及位於中國福建省長樂市湖南

鎮大鶴村、文嶺鎮石壁村相關土地(「該物業」)。

該項目現已建成五角大樓、天禧樓等多幢建築。目前作為本集團研發交流區及素

質拓展區。目前專案核心研發區正在建設之中,作為本集團研發主樓天晴樓,(佔

地面積約為2.3萬平方米,總建築面積達到5.6萬平方米),已經進入最後的內裝施

工階段,下半年還將開工核心區的其他建築。目前我集團建築區域已成濱海創意

產業示範基地,並於二零一二年四月被評為福建省創意產業重點園區(基地),也

是長樂市修建的濱海路上重要標誌性建築。

截至二零一二年六月三十日, 本集團就發展該專案作出資本承擔約人民幣

267,300,000元,其中本集團已清付約人民幣159,900,000元。

...

中期股息

於本公佈日期,董事會決議宣派截至二零一二年六月三十日止六個月的中期股息

每股0.15港元(截至二零一一年六月三十日止六個月:每股0.1港元)。中期股息將

派付予二零一二年九月十一日名列本公司股東名冊的股東。預期中期股息約於二

零一二年九月十四日派發。

30 : kamfaiAthrun(1488)@2012-09-13 14:13:03

IPhone概念股佢都有份吧?升到癲左唉 5蚊無入後悔到 ><

31 : GS(14)@2012-09-13 22:14:42

30樓提及

IPhone概念股佢都有份吧?升到癲左唉 5蚊無入後悔到 ><

他那個概念好過794多多聲啦,4蚊都勸你入的啦

32 : ironforge(21491)@2012-09-21 12:31:34

8.09 走左一半..希望唔係一走又爆升..

33 : GS(14)@2012-09-22 10:10:23

32樓提及

8.09 走左一半..希望唔係一走又爆升..

都賺唔少啦

34 : ironforge(21491)@2012-09-24 11:28:09

如我所料..都唔係一般黑..

35 : GS(14)@2012-09-24 23:01:55

34樓提及

如我所料..都唔係一般黑..

算啦

36 : VA(33206)@2012-11-14 19:29:55

今日咩事??

網龍網絡有限公司將於2012年11月23日公佈2012年第三季度業績

2012/11/09 10:30

香港2012年11月9日電 /美通社/ -- 中國領先的網絡遊戲與移動互聯網平臺開發商及營運商 -- 網龍網絡有限公司(「網龍」,股份代號:777)宣佈,將於香港時間2012年11月23日(星期五)香港股市收盤之後公佈2012年第三季度財務業績。業績公佈後,網龍管理層將於香港時間2012年11月23日19時正召開業績發佈電話會議回顧期內業績表現。

電話會議詳情如下:

時間: 北京/香港時間2012年11月23日晚7時正 /美國東部時間2012年11月23日早6時正

國際用戶請撥打電話 65-6723-9381

美國用戶請撥打免費電話 1-866-519-4004

香港用戶請撥打免費電話 800-930-346

中國大陸固定電話用戶請撥打 800-8190-121

中國大陸手機用戶請撥打 400-6208-038

接入密碼 NetDragon

電話會議將於香港時間2012年11月23日晚10:00起至2012年12月01日晚08:59重播。國際用戶請撥打電話61-2-8199-0299﹔美國用戶請撥打免費電話1-855-4525-696﹔重播登入密碼68454378。用戶也可在網龍公司投資者關係網站http://ir.nd.com.cn/cn/investor/ir_events.shtml 。在線收聽會議實況或重溫會議。如欲參加電話會議,請於會議開始前10分鐘登入上述網站,然後進入「2012年第三季度業績電話會議」並根據指示登記。

網龍網絡有限公司

網龍網絡有限公司(HKSE: 0777) 是中國網絡遊戲及移動互聯網行業中領先的改革者和創新力量。網龍成立於1999年,是中國領先的網絡遊戲與移動互聯網平臺開發商及營運商。繼2002年推出自主研發的《幻靈遊俠》之後,《魔域》、《征服》、《英雄無敵在線》等遊戲相繼面世。在網絡遊戲海外擴展方面,網龍作為中國遊戲產業的先鋒,自2003年開始,在海外市場自主運營旗下多款網絡遊戲,並推出英文、西班牙文、阿拉伯文及其他語言版本。在移動互聯網領域,網龍在中國智能手機用戶市場處於領先地位,為最受歡迎的手機操作系統提供應用軟件和內容服務。網龍旗下還研發眾多知名移動互聯網產品與服務,包括91熊貓看書、91手機助手、安卓市場、91手機娛樂門戶(sj.91.com)、安卓網(www.hiapk.com)等。

如有垂詢,敬請聯絡:

網龍網絡有限公司

周鷹

投資者關係總監

電話: +86 591 8754 3120

+86 591 8390 2825

電郵: [email protected]

[email protected]

投資者關係網站: www.nd.com.cn/ir

消息來源 網龍網絡有限公司

http://www.finet.hk/mainsite/new ... 23f70e50xprbgs.html

37 : GS(14)@2012-11-14 23:37:03

業績可能好好

38 : VA(33206)@2012-11-17 17:21:01

網龍網絡 (777.HK)

手游行業的現狀及發展前景 - 行業精英談話紀要

http://www.bocomgroup.com/mediafiles/documents/p2_22238_tc.pdf

我們與 91 無綫從事移動互聯網(手機游戲)的行業高管進行了一次電話會議,具

體摘要如下:

目前市場競爭格局如何?

* 在這個市場91 和UC 開始得比較早,規模比較大。騰訊、360 已經開始

起步。360 主要專注於安卓,從PC 導入用戶的比重較多。

* 大部分iOS 的開發者,都會在91 上作首發。因爲在蘋果app store 上不好

做,一般上架要一個月,而現在游戲又需要快速迭代。如果開發者在我

們的平台上表現不錯,就會再上蘋果市場。

* 開發者已經和我們建立了關係,還有新的開發者通過口碑相傳找到我們。

* 目前所有的數據(用戶、規模)都在上漲,其他平台也有類似的增長。市場

大到幾個高速增長的平台可以一起分享,而不是互相搶。因此我們現在

的重點是怎麽樣抓住新增用戶,以抓住這個快速增長的市場。

* 在PC 上,也有多家游戲平台,除了騰訊,也有37wan,4399 也能做到較

大規模。所以多家平台共贏的局面會長期存在。

游戲付費用戶占總體的比重有多少?

* 和PC 保持差不多的比例,一般1-3%會轉換成付費用戶。

手游發展狀况如何呢?

* 從我們從業者的角度來看,手機游戲發展還是比較快的,無論是規模上、

還是用戶上。

* 目前PC 上的游戲基本都是端游、頁游類的網游,單機類的越來越少。手

機現在也在向頁游/端游轉變,去年策略類游戲比較流行,今年2 季度RPG

游戲開始流行。

和開發者如何合作?

* 扣掉支付成本和稅之外,70%分給他們。

* 我們幫助開發者將他們的産品(游戲)上架到渠道,開發者要用我們的賬戶

系統,整合游戲平台開發包,集成虛擬幣的支付系統,幷且用我們的社請問你們有沒有做類似百度測試中心那樣給中小開發者提供測試服務呢?

* 我們已經開始和有關方面合作了,爲我們的開發者提供安卓系統300 款

1000 台機型進行雲測試服務。

如果開發者要轉換平台的話,是否會有成本?

* 一般大平台都是這種深度合作。如開發者是3D 引擎,我們也提供版本支

持。

* 接入平台的話,一般需要一個人3-5 天的時間來完成。據開發者反饋, 91

的平台是相對更容易接入的。

Android和iOS的比例對比如何?

* 游戲用戶50:50。Android 占比在加大,原因在於:

1) 之前推廣的時候,IOS 的資源多(明年會加大投在Android 上的資源)。

2) 開發者一開始也喜歡iOS, 現在喜歡Android。將來可能iOS 和Android

版本同步。

3) 今年9 月之前,Android 出貨量過2 億(運營商數據),這也超出我們此

前的預期。

手機游戲生命周期如何?

* 有7-8 個月,10 幾個月,也有17-18 個月的。現在具體生命周期如何不

好說,因爲還需要時間驗證。但應該比端游少,手機游戲研發/投入/周

期都短。

* 手機游戲研發6-12 個月,幾百萬的投入,後面可能會越來越高;而PC

端幾千萬投入是起步,推廣又要幾千萬。

將來公司手機游戲會以第三方爲主,還是以自主研發爲主?

* 第三方應該是我們將來的戰略方向,因爲我們是平台類的産品,而且大

部分用戶玩得都不是一款産品。

* 對於自主研發的游戲,走自主化,區隔化,獨立考核,獨立KPI。 考核

的時候自研的和第三方的一視同仁,首推KPI 表現好的游戲。

公司是否有行業整合的想法?

* 我們目前比較open,包括資本,技術、市場方面的合作都不排斥。

廣告主都是誰呢?

* 做廣告的背後肯定是有資本推動的,所以一般是排名前50 的互聯網公

司。

無綫廣告的分類?

* 有1) Banner,主要利用我們的資源位置;2) ADsense,類似於CPA 的模

式,去年開始市場化,今年可以更多擴展;

* 公司目前是有自己銷售和代理合作幷行,廣告團隊近百人。

手機游戲和前幾年的有什麽不同?

* 手機游戲有兩種,一種是KJAVA(非智能機),一種是智能機游戲,UC 是KJAVA

比較多,我們主要專注智能機游戲。

39 : greatsoup38(830)@2012-11-24 20:56:04

http://www.hkexnews.hk/listedco/ ... TN20121123432_C.pdf

第3季盈利大增90%,至9,200萬,首3季盈利增100%,至2.2億,10.6億人仔

總結

面對網絡遊戲產業日趨激烈的競爭及行業增長整體放緩的形勢,本集團認為,未來

企業的成功,將更加有賴於企業的自身核心競爭力。本集團將繼續通過推出內部培

訓項目和聘用業內資深、頂尖的遊戲開發人員、美術設計人員及市場運營人員,投

資並加強遊戲開發與營運能力,不斷提升產品對玩家的吸引力。

鑑於網遊產品數量激增,致使精品網遊市場預期提高,回顧期內本集團致力於規範

各類網遊項目的開發流程,採取措施優化立項初期對市場預測的前瞻與規劃,明確

網遊項目各版本的階段性目標,不斷健全定期審計的項目操作標準,從而確保新網

遊在情節設計、畫面風格及玩法等方面均滿足玩家需求。上述舉措有助於本集團優

化成本結構,令未來的收入增長更多地轉化為利潤。

本集團提前佈局的無綫事業有望在二零一二年快速成長,同時集團亦建立無綫產品

立項流程,以規範無綫產品立項申請工作。相信在中國移動互聯網發展大勢和企業

自身不懈努力的共同作用下,無綫事業將成為繼網絡遊戲後本集團未來增長的又一

強大引擎。

海西動漫創意之都項目(「該項目」)

海西動漫創意之都一期為網龍集團的研發交流、素質拓展區用地,現已建成包含集

團辦公樓、五角大樓等多幢主體建築,建築面積約2 萬平方米,現已投入使用。

海西動漫創意之都二期項目總建築面積約15 萬平方米,為網龍集團動漫核心研發

區,其中網龍標誌性建築--天晴主樓現已竣工,園區包括員工宿舍、創意博物

館、創意金字塔、LOFT研發工作室等建築正在緊張施工中,園區景觀及綠化工程同

步進行。預計年內主樓設備可調試完畢並交付使用,其他配套建築相繼完成結構封

頂,明年5 月份前園區整體全部投入使用。

除了上述工業專案以外,網龍集團還加強對創業上下游產業鏈的組合和規劃。網龍

集團還將繼續投資,精心打造一系列相關的產業項目,主要有:遊戲智能終端動漫

應用項目、城市綜合體項目以及五星級酒店等產業區配套項目。目前上述幾個項目

已經進入選址階段,相關土地工作正在加緊進行。

40 : lemonwongwong(33038)@2012-11-25 17:27:57

隻野咁貴真是買5入手!

41 : greatsoup38(830)@2012-12-29 13:13:49

http://www.hkexnews.hk/listedco/ ... TN20121228744_C.pdf

建議分拆

網龍網絡有限公司(「本公司」)董事會(「董事會」)謹此知會本公司股東及潛在投資者,董事會正考

慮建議分拆無綫事業(「建議分拆」)在香港聯合交易所有限公司(「聯交所」)創業板獨立上市的可行

性。

根據聯交所證券上市規則(「上市規則」)第14 章,建議分拆(如進行)可能構成一項須予披露交易。

本公司將於適當時候,按上市規則的規定就建議分拆另行發表公佈。

42 : qt(2571)@2012-12-29 13:20:40

無線部分占幾多?!

一直以黎都係留意網絡遊戲

43 : greatsoup38(830)@2012-12-29 13:52:07

42樓提及

無線部分占幾多?!

一直以黎都係留意網絡遊戲

http://www.hkexnews.hk/listedco/ ... TN20121123432_C.pdf

都盈利20%的

44 : hkgbamboopanda(35337)@2012-12-29 21:21:52

留意佢分柝做APPS果隻 應該會跑得快過母公司

45 : GS(14)@2012-12-30 12:04:43

44樓提及

留意佢分柝做APPS果隻 應該會跑得快過母公司

估值會高d

46 : 承天(1379)@2012-12-30 18:34:38

真係勁 走曬雞 都叫左曾經超沉迷打機 ...甘都捉唔到 買656得唔得呢?曾經好鍾意完美時空D GAME 其實1043都好多網上遊戲

47 : GS(14)@2012-12-30 18:40:58

46樓提及

真係勁 走曬雞 都叫左曾經超沉迷打機 ...甘都捉唔到 買656得唔得呢?曾經好鍾意完美時空D GAME 其實1043都好多網上遊戲

呢隻太雜,1043唔知搞乜

48 : VA(33206)@2013-01-01 19:09:12

网龙无线事业部或将上市 91助手仍需洗白

2012-12-29 腾讯科技

目前熊俊的同步网络和陈翀的N多网分别在 iOS 和 Android 两个市场向老东家发起了挑战,并且这两家公司在各自领域也都位于前列。

腾讯科技讯(朱旭冬)12月29日消息,网龙公司昨晚在港交所发布公告称,公司董事会正考虑建议分拆无线事业部在港交所创业板独立上市可行性。

公告称,建议分拆需港交所批准及董事会最终决定后方可作实。

网龙无线事业部最核心的产品就是91手机助手极其系列产品,目前91手机助手已经成为国内最重要的手机应用发行渠道之一,这也是网龙无线业务最大的亮点。

据网龙截至2012年9月30日的今年第三季度财报显示,网龙第三季度净利0.95亿元,环比增长111.8%,同比增长91.7%。其中,无线业务净利润达0.861亿元,环比增长46.2%,同比增长370.9%。

网龙主席兼执行董事刘德建先生在财报分析会上表示:“自2008年我们的91无线平台上线以来,经过长期的用户积累,无线业务已经进入快速增长的变现阶段。”

91手机助手的原罪:为安装盗版应用提供便利

91手机助手最初是熊俊自己编写的一个帮助用户通过PC管理 iPhone 的程序,但在发布两个月即被网龙公司收购,同时网龙也成立了无线事业部,熊俊任无线事业部CTO。这还是5年前的事情。

2008年6月,苹果发布了 App Store,无数开发者进入到了 iOS 的生态系统中,iOS 应用也得到了极大的丰富。但对于不愿意付费的中国用户来说,他们更偏爱的是破解之后的 iOS 收费应用。而91手机助手就成为了这些人获取破解版收费应用最重要的渠道。

熊俊曾经也坦言,在中国最好的吸引用户的方式就是盗版。但他否认91手机助手主动去破解应用,他表示91手机助手只是在各大手机论坛收集被破解的应用并进行整理。

凭借可以找到大量破解版应用这一功能,91手机助手很快成为iPhone越狱用户的必备软件。有公开数据显示,在 App Store 推出后,91手机助手的用户从2008年6月的80万陡增至2010年初的300多万。这基本上能占到中国当时所有经过越狱的 iPhone 的90%以上。

而凭借91手机助手强大的渠道能力,网络又推出了一系列手机应用,并且都能获得大量用户。

49 : GS(14)@2013-01-01 21:02:10

所以就是因為咁唔去美國上市

50 : greatsoup38(830)@2013-01-11 00:46:27

http://www.hkexnews.hk/listedco/ ... TN20130110018_C.pdf

估值更高了...

緒言

於二零一三年一月九日,本公司直接全資附屬公司NetDragon (BVI)與本公司間接

非全資附屬公司91 Limited訂立普通股認購協議,據此,NetDragon (BVI)將認購

而91 Limited將配發及發行13,131,278股普通股,總代價為25,131,201美元。

...

訂立普通股認購協議的理由及利益

訂立普通股認購協議的理由為增加NetDragon (BVI)於91 Limited的股權百分比。

同時,NetDragon (BVI)提供的資金可鞏固91 Limited及91集團公司的資本基礎,

可提供開發新應用程序及拓展新內容與服務的資金。

因此,董事會(包括獨立非執行董事)認為,普通股認購協議所涉交易之條款公平

合理且符合股東整體利益。普通股認購交易所得款項淨額將用於增強91 Limited

及其附屬公司的一般營運資金。

91 Limited於過去十二個月的集資活動

於二零一二年二月十七日,91 Limited以代價3,000,000美元向NetDragon (BVI)發

行2,403,750股B系列優先股,其詳情載於本公司日期為二零一二年二月十日及二

零一二年二月二十日的公佈。

於二零一二年十月十二日, 91 Limited以代價2,000,000美元向Sino Coast發行

1,602,500股B系列優先股,其詳情載列於本公司日期為二零一二年十月八日及二

零一二年十月十九日的公佈。

除披露者外,91 Limited於過去十二個月並無進行任何其他集資活動。

有關本集團、NetDragon (BVI)、91 Limited及91集團公司的資料

本集團主要經營網上遊戲開發及無㵟事業,包括遊戲設計、程式及圖像設計與經

營網上遊戲。

NetDragon (BVI)為本公司直接全資附屬公司,主要從事投資控股。

91 Limited為本公司的間接非全資附屬公司,主要從事投資控股。主要運營中的

附屬公司包括(其中包括)福州博遠無㵟、福建博動及福建博瑞。

福州博遠無㵟為智途的全資附屬公司,故為本公司附屬公司,主要基於控制文件

向福建博瑞提供諮詢服務。

福建博動為福州博遠無㵟的附屬公司,主要從事設計、生產、傳播各種廣告、企

業形象策劃及電腦圖文製作。

福建博瑞為根據中國法律成立的企業,全部股權由福建網龍持有,且福州博遠無

㵟可透過控制文件控制福建博瑞,故福建博瑞被視為福州博遠無㵟的附屬公司。

福建博瑞主要從事無㵟事業,包括設計及開發無㵟互聯網應用。

其他91集團公司亦主要在中國從事與無㵟事業有關的業務,包括開發及運行無㵟

互聯網應用及無㵟互聯網廣告業務。

...

普通股認購交易對91 Limited的財務影響以及91 Limited與91集團公司的財務資料

由於普通股認購交易完成, 預期91 Limited錄得視作出售收益及確認收益約

24,989,000美元(約193,697,000港元)(經扣除專業費及所有相關開支),惟該收益

或會由本公司核數師調整及審閱。

在有待核數師調整及審核的情況下,估計91 Limited及91集團公司於二零一二年

十二月三十一日的未經審核資產淨值總值約為人民幣782,000元(約965,000港元)。

91 Limited及91集團公司截至二零一二年十二月三十一日止年度應佔的未經審核

除稅前及後純利分別約為人民幣26,482,000元及約為人民幣7,877,000元(分別約為

32,680,000港元及約為9,721,000港元)。

51 : kamfaiAthrun(1488)@2013-01-11 00:57:50

2012最後悔之作...

52 : greatsoup38(830)@2013-01-12 15:24:34

http://www.hkexnews.hk/listedco/ ... TN20130111634_C.pdf

須予披露交易

於二零一三年一月十日,本公司間接非全資附屬公司91無㵟與智途、福州博遠

無㵟、福建博瑞及新B系列投資者訂立新B系列協議,以總代價17,500,000美元

發行及出售合共7,016,778股B系列優先股,並於新B系列協議訂立當日完成。

於二零一三年一月十日,根據新B系列協議,(i) 91無㵟、普通股東、現有投資

者、智途、福州博遠無㵟、福建博瑞及新B系列投資者訂立股東協議;及(ii) 91

無㵟、普通股東、現有投資者及新B系列投資者訂立共同銷售協議,以規範(其

中包括)91無㵟股東的權利及責任,並訂明彼等有關91無㵟所有權、管理及營運

方面的安排。

...

訂立新B系列協議的理由及利益

目前,本集團主要從事網絡遊戲開發及移動互聯網業務,包括遊戲設計、編程及

平面設計,以及網絡遊戲經營。

執行董事欲擴大91無㵟的股東基礎並使其多元化,並預期新投資者有可能協助91

無㵟將其無㵟事業擴展至中國境外地區。此外,自新B系列投資者收取的資金為

91無㵟提供額外資源應付91無㵟、91集團公司的營運資金需求以及日後擴張進程

中的投資。

因此,董事會認為,新B系列協議所涉交易之條款公平合理且符合股東整體利益。

新B系列交易所得款項淨額將用於提升91無㵟及其附屬公司的一般營運資金狀況。

...

有關新B系列投資者的資料

據董事所知,所悉及所信:

(1) Pacific Century Diversified Limited為根據開曼群島法律註冊成立的公司,主

要從事投資控股;及

(2) Grandwin Enterprises Limited為根據英屬處女群島法律註冊成立的公司,主要

從事投資控股。

有關新B系列交易的上市規則

新B系列交易屬於上市規則第14.04(1)(a)條的交易, 根據上市規則第14.22條與

NetDragon (BVI)認購交易、Sino Coast認購交易及普通股認購交易合併計算的相

關百分比率(定義見上市規則)高於5%但低於25%,故根據上市規則第14章,新B

系列交易(與NetDragon (BVI)認購交易、Sino Coast認購交易及普通股認購交易合

併計算)屬於本公司的須予披露交易。

新B系列認購交易對本公司的財務影響以及91無㵟與91集團公司的財務資料

由於完成所致,預期透過由91無㵟發行及銷售B系列優先股本公司將因視作出售

而收到現金流入約17,450,000美元(約135.3百萬港元)(經扣除專業費及所有相關開

支),惟該收益或會由本公司核數師調整及審閱。

於二零一二年十二月三十一日,91無㵟及91集團公司的未經審核總資產淨值估計

約為人民幣782,000元(相當於約967,000港元),惟有待核數師調整及審閱。截至二

零一二年十二月三十一日止年度,91無㵟及91集團公司應佔除稅前及除稅後純利

分別約為人民幣26,482,000元及約人民幣7,877,000元(分別相當於約32,734,000港元

及約9,737,000港元)。

53 : greatsoup38(830)@2013-01-19 18:23:15

http://xueqiu.com/talks/item/20120809

業餘投資人:

關於$網龍(00777)$,對@云帆 說:作為遊戲公司,還有91的收入增長很大。利潤增幅應該大幅提高才對。像巨人,網易等的利潤率就非常高。為何利潤的增幅不如收入的增幅?

01-18 16:24來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

1)91的利潤規模尚小,集團整體利潤增速貢獻有限。2)2013年91的策略是擴大市場份額而非追求利潤

01-18 16:53

回覆

業餘投資人:

關於$網龍(00777)$,對@云帆 說:那利潤情況如何呢?

01-18 16:15來自雪球

轉發(1)分享收藏評論(3)

同時轉發到我的首頁

最近評論 最早評論評論(3)

云帆 [招商證券(香港)TMT行業分析師郝云帆] 回覆 天天靜心課:

呵呵,言無不盡

01-18 17:05

查看對話回覆

天天靜心課 [雪球運營團隊成員] 回覆 云帆:

[赞]郝老師真好 已經超時奉獻了!

01-18 16:22

查看對話回覆

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

我們預計2012年網龍淨利潤達到2.5億元人民幣,2013年網龍淨利潤達到3.3億元人民幣

01-18 16:18

回覆

業餘投資人:

關於$網龍(00777)$,對@云帆 說:網龍12年業務(收入)如何?13年將如何?謝謝!

01-18 16:07來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

我們預計2012年網龍收入達到11億元人民幣,2013年網龍收入達到16億元人民幣

01-18 16:11

回覆

業餘投資人:

關於$網龍(00777)$,對@云帆 說:您展望一下91平台會有多大?

01-18 15:55來自雪球

轉發分享收藏評論

業餘投資人:

關於$網龍(00777)$,對@云帆 說:您展望一下,91平台會有多大?

01-18 15:55來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

2013年91平台的收入可達到6-8億人民幣。

01-18 16:02

回覆

窮窮查理:

關於$網龍(00777)$,對@云帆 說:一般PC端遊戲生命週期大概是多長時間?為什麼許多老遊戲可以持續掙錢,而新開發出來的遊戲卻很短命 另外頁游對端游的衝擊大嗎

01-18 15:52來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

PC端游的生命週期很難用理論數據去解釋,好的端游,如WOW已經有10年,網龍的魔域也超過7年。老遊戲生命週期長有幾個原因1)入行時間早,提前佔領一大批用戶,並持續推出資料片進行維持 2)運營時間越長的遊戲用戶的轉換成本就越高3)網遊創新匱乏,新遊戲很難超越經典。 對於頁游來說,我認為一定會對端游產生影響,但影響的程度需要觀察頁游的發展方向。

01-18 15:59

回覆

小陀螺:

關於$網龍(00777)$,對@云帆 說:剛才您提到了流量,因此想諮詢一下91的新增用戶主要來自哪個渠道?感謝

01-18 15:28來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

50%來自自然增長

01-18 15:47

回覆

小陀螺:

關於$網龍(00777)$,對@云帆 說:以淨收入來算,91平台的廣告收入佔53%,遊戲40%多。從未來業績增長角度看,遊戲是否將會很容易超過廣告,成為大頭?除了廣告和遊戲,您覺得還可能嫁接哪些商業模式?

01-18 15:27來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

其實應用內廣告也是一個很大的市場,只是現在網龍還沒有做起來。遊戲的增長具確定性,如果廣告發展緩慢,遊戲將很容易超過廣告收入。我覺得短期來看最有可能的是發展出更多的廣告收入模式比如應用發現、電商導流、移動支付等等。其他的模式還有待觀察。

01-18 15:46

回覆

窮窮查理:

關於$網龍(00777)$,對@云帆 說:郝總,您在評論中提到公司計劃推出頁游,這個是自己研發的還是跟開發者合作分成的?目前頁游感覺沒有成熟的盈利模式,基本上是短期內殺大戶的模式 公司在頁遊方面是否有新的嘗試?

01-18 15:27來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

我提到的頁游是自主研發的。現在頁游市場的問題是質量較差,開發商急功近利。目前頁游的用戶獲取成本已經很高了。我認為未來頁游的發展方向一定是內容質量精品化和運營端游化。這樣行業才能健康發展。從這個方向看,目前傳統的端游公司無論在開發技術還是在運營方面都有著很大的優勢。

01-18 15:41

回覆

迪亞戈:

關於$網龍(00777)$,對@云帆 說:請教號老師,您覺得91手機助手這種工具,有護城河嗎?護城河在什麼地方?

01-18 15:24來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

91手機助手的價值在於其背後的應用商店平台以及海量的用戶。這類平台的護城河來自於1)用戶規模2)用戶質量3)內容規模4)內容質量。最終會建立起一個完整的生態圈。

01-18 15:38

回覆

窮窮查理:

關於$網龍(00777)$,對@云帆 說:公司在應用程序內廣告這塊有何打算?現在是如何跟開發者分成的 這塊市場潛力應該不小

01-18 15:16來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

是的,這塊潛力非常大。公司已經推出了一個名叫點金的應用內廣告平台,打通了從渠道到廣告的業務模式,會直接擠壓到其他平台的利益。現在的分成模式是4:6,平台拿4,渠道費10%,稅費3.36%。

01-18 15:33

回覆

價值中國:

關於$網龍(00777)$,對@云帆 說:目前移動互聯網各類平台有很多,請問云總

這些平台競爭中比拚的核心是什麼?

網龍的獨特優勢在哪?為什麼它能夠做到目前的規模

網龍目前最大的風險會來自於哪裡?

01-18 14:44來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

1)顯性指標包括兩類一是用戶,如用戶數和流量;二是內容,如應用數量和質量。隱形指標是用戶質量,可以用用戶活躍度,付費程度,用戶黏性等衡量。我最看重的是用戶質量。2)91平台最大的優勢就是先發優勢,這是平台類產品共同的特點。在建立起具規模的用戶、流量和內容儲備後就具備了貨幣化的基礎。另外,91平台的用戶質量在同類平台中領先。3)風險還是來自同業競爭

01-18 15:31

回覆

閱讀者:

關於$網龍(00777)$,對@云帆 說:網龍的生意跟360類似,集中流量再批發流量,很簡單 不過不太明白這類公司如何估值 郝總請說說您的觀點

另外公司未來幾年是否有大的資本支出計劃

01-18 14:34來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

1)我們現在對91平台的估值還是基於DCF和PE。我的觀點是流量的價值取決於流量的來源和去向,最終還要回到是從哪裡來的收入。2)未來的資本支出主要是收購

01-18 15:26

回覆

芒格先生:

關於$網龍(00777)$,對@云帆 說:360在移動端發力很快,這一點公司是否有好的應對措施?不能跟金山合作吧 謝謝

01-18 14:23來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

360的流量確實很給力,但是就我們觀察目前360的平台和91平台從流量上還有一定差距。而且就遊戲平台來說,91遊戲平台的用戶質量是國內最好的。公司目前也在與國內的互聯網企業洽談合作事宜。

01-18 15:23

回覆

芒格先生:

關於$網龍(00777)$,對@云帆 說:問幾個問題

1、網遊這塊今年有哪些新的遊戲推出?

2、PC網遊的未來前景如何判斷 未來一段時間內(比如說10年)能否有穩定收入和利潤

3、手機遊戲這塊目前是如何跟開發者分成的 廣告收入有多少

謝謝

01-18 14:17來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

1)網龍2013年會推出幾款頁游,公佈的包括Dota類『英雄之刃』,三國題材『名動三國』和即時戰鬥類『妖界』。另外FPS作品絕對火力也會在今年推出。2)我們對PC網遊的判斷是會繼續增速放緩。3)現在的分成比例是4:6,公司拿4,渠道費10%,稅費3.36%。2012前三季的廣告收入約1.02億元人民幣

01-18 15:19

回覆

中國先生:

關於$網龍(00777)$,對@云帆 說:91平台用戶量未來還有多大增量?目前91平台的收入構成是哪幾部分 未來公司有那些好的措施讓這些流量貨幣化

01-18 13:49來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

1)可根據中國智能手機市場未來的增量預期來判斷,潛力還很大。2)截止2012Q3,廣告57%,分成後遊戲收入佔39%。若按分成前計算,廣告43%,遊戲54%。3)今年來看,手游進入爆發期,會為公司帶來可觀的收入增長。

01-18 15:13

回覆

凱恩斯筆記:

關於$網龍(00777)$,對@云帆 說:另外就是公司上線的點金平台未來能夠帶來哪些好處?

01-18 13:38來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

點金平台與google的admob類似,是一個自主投放和精準投放的平台。這是移動廣告的主要市場,相比起目前91的傳統廣告模式有很大的增長空間。

01-18 15:08

回覆

凱恩斯筆記:

關於$網龍(00777)$,對@云帆 說:請教18183手機遊戲論壇在移動端能夠複製PC端的模式嗎?

01-18 13:33來自雪球

轉發(1)分享收藏評論(1)

同時轉發到我的首頁

最近評論 最早評論評論(1)

云帆 [招商證券(香港)TMT行業分析師郝云帆] :

18183現在已經和91新推出的 91遊戲中心 結合起來,對於玩家來說體驗很好。手游門戶和論壇只有在PC端+移動端同時發力才會成功。

01-18 15:07

回覆

54 : VA(33206)@2013-01-29 21:49:43

山頂洞人 提到...

Yeung兄好,大家「賺多啲」!

關於#777,不妨參考國信最近的報告:

http://www.guosen.com.hk/main/a/20130124/91838643.shtml

大概較多人採用類似的估值方式加以秤量網龍。

最初的主力網絡遊戲增長動力弱,但市場應該會特別關注其處於爆炸式增長階段的無線業務。感覺股價在10元邊該有不俗的支持吧。

個人想把其中一些注碼放到輕資產、想像和發展空間大的一些生意之上,網龍目前符合要求。

http://www.blogger.com/comment.g ... sPopup=false&page=2

55 : ng caddy(36072)@2013-01-29 22:21:59

網龍網絡有限公司 00777出遊戲,其實你地有沒有玩?

56 : GS(14)@2013-01-29 23:10:11

54樓提及

山頂洞人 提到...

Yeung兄好,大家「賺多啲」!

關於#777,不妨參考國信最近的報告:

http://www.guosen.com.hk/main/a/20130124/91838643.shtml

大概較多人採用類似的估值方式加以秤量網龍。

最初的主力網絡遊戲增長動力弱,但市場應該會特別關注其處於爆炸式增長階段的無線業務。感覺股價在10元邊該有不俗的支持吧。

個人想把其中一些注碼放到輕資產、想像和發展空間大的一些生意之上,網龍目前符合要求。

http://www.blogger.com/comment.g ... sPopup=false&page=2

57 : GS(14)@2013-01-29 23:10:41

55樓提及

網龍網絡有限公司 00777出遊戲,其實你地有沒有玩?

他唔只出遊戲,仲有個破Apple crack 的91

58 : MrYeung(15476)@2013-02-01 21:23:09

盈利警告

http://www.hkexnews.hk/listedco/ ... N201302011555_C.pdf

竟然盈警?! 估佢唔到

59 : qt(2571)@2013-02-01 21:25:57

本公司董事(「董事」)會(「董事會」)謹此通知本公司股東及有意投資者,根據