- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【4張圖看明白現金流量表的原理和作用】 耐力投資

http://xueqiu.com/7096399426/29492697【4張圖看明白現金流量表的原理和作用】

來點幹貨,供財務菜鳥們享用,耐力出品。

(1)公司的現金是如何流動的(示意圖)

查看原图

查看原图(2)現金流量表構成原理

查看原图

查看原图(3)淨利潤與現金流的關係

查看原图

查看原图(4)淨利潤與現金流的關係。

何時才能看明白? xuyk的博客 xuyk的博客

來源: http://blog.sina.com.cn/s/blog_610b154e0102v0vb.html

不明白價值投資實際如何操作 止凡

來源: http://cpleung826.blogspot.hk/2014/09/blog-post_9.html早前發過一篇文章《你真的在價值投資嗎? 》,講述有blogger可能誤以為自己在價值投資,其實只是在行使技術分析的操作。在文章中有blog友留言指明白價值投資,但不能掌握其實際操作,今天止凡想討論一下。

Milk留言:

那什麼是價值投資呢?我看你很多篇文都有提過,但又沒有詳細說,

野鴿子回應:

價值投資方法很多元,但中心的思想就是評估商品的現有價值,

簡單的可以用市盈率、市帳率、股息率,

比方說,當美國十年期公債利率2%與4%,

說實在的非常複雜,但如果有一定程度後,

止凡回應:

如果能簡單說兩句,提醒看那幾個數字就懂價值投資,

價值投資就是看價值,其實很多地方都有體現,

後記:

在留言中提到過到日本旅行的例子,記得以前都有說過,

為何旅遊公司定出的價格不會左右他們的思維呢?他們心目中的「

這需要經驗積累的,好像去過某地,按某行程,當時心情如何,

把問題說回股票的價值投資之上,價值投資就是這樣的一個遊戲,

到底有何因數影響其價值的評估呢?正如上面所言,

華興包凡:要想明白,所有公司最大瓶頸就這一點

來源: http://news.iheima.com/html/2014/0912/145622.html華興資本創始人包凡說:“其實公司最大的瓶頸都是人,要想明白這點,沒有其他的東西”。劉強東最近也講,很多人失敗時怪政策、怪管理、怪技術,都是瞎說,最終都是人不行。多樸素!創業者怎麽算行?怎麽算不行?怎麽變得行?

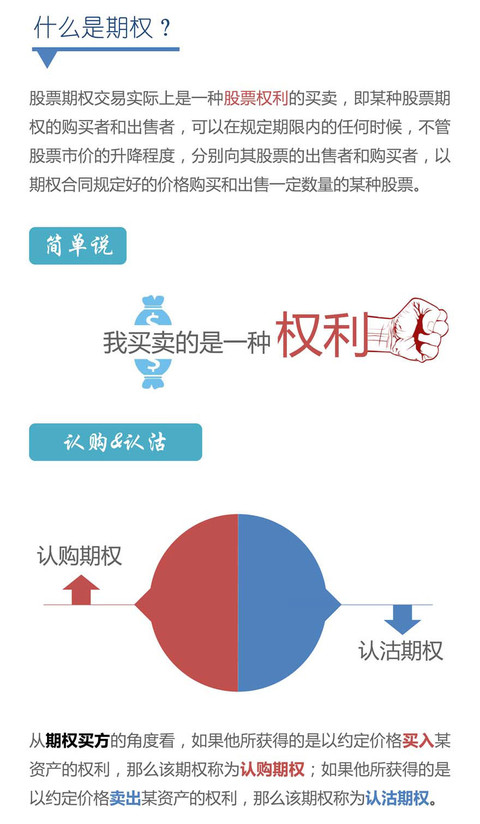

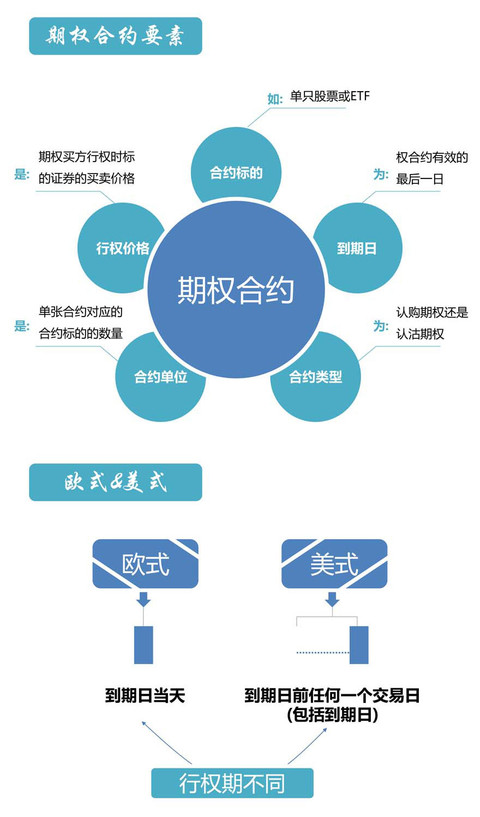

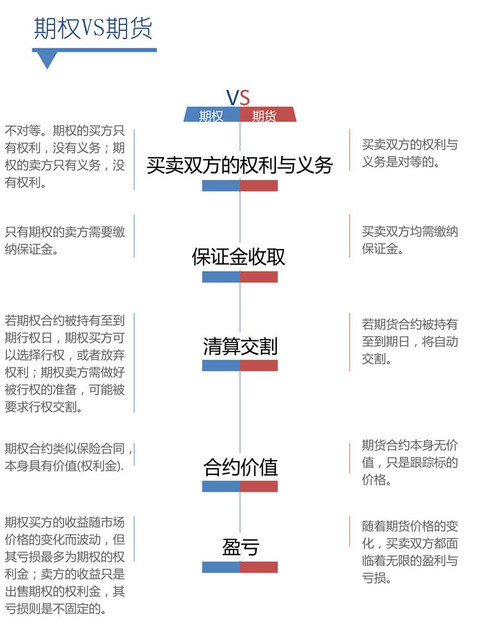

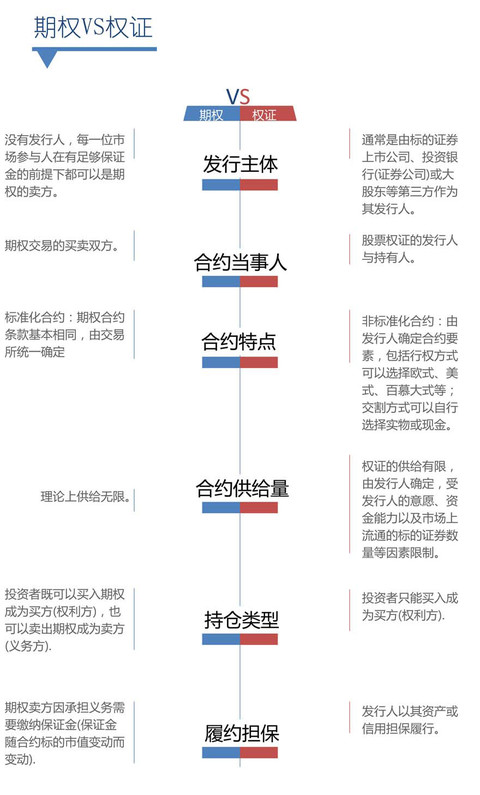

證監會新聞發言人鄧舸1月9日表示,證監會批準上交所開展股票期權交易所試點,試點範圍為上證50ETF期權,正式上市時間為2015年2月9日。在A股處在多空激烈搏殺的今天,3400點剛得而複失,雙向對沖工具就在高位推出,作為投資人的你,立刻了解股票期權怎麽玩是當務之急!

期權的推出將明顯利好A股市場,將進一步拓寬證券公司的業務範圍,收入渠道將更趨多元化,同時進一步打破券商和期貨公司的業務屏障,金融機構在混業時代背景下的競爭將更激烈。股票期權推出以後,有助於期權合約標的交易的活躍和風險對沖,對券商板塊、期貨概念類、交易軟件類和期權標的類股票構成利好。

首先,券商板塊。股票期權若推出無疑是利好券商股,平安證券認為未來一年券商行業仍將交上一份滿意的答卷。重點關註有國企改革預期的,如山西證券、國元證券、西南證券、東吳證券、中紡投資等;有提升杠桿、募集資本預期的,如$中信證券(SH600030)$ 、海通證券、華泰證券、廣發證券、光大證券、興業證券等;互聯網券商,如錦龍股份、國金證券等;以及參股券商的泛海控股、中山公用等。

其次,期貨公司或者參股期貨類個股。股票期權屬於金融衍生品,期貨公司在這方面有得天獨厚的專業優勢。相關個股如中國中期、廈門國貿。

第三,交易系統維護商和開發交易軟件類個股。相關個股如:恒生電子、大智慧、金證股份、同花順、東方財富等。

第四,被選為股票期權標的證券的個股。從海外成熟資本市場的經驗來看,股票期權合約推出後,標的證券的交投通常會趨於活躍,大藍籌有望受更多資金關註,相關個股如: $上證50(SH000016)$ $中國平安(SH601318)$ $招商銀行(SH600036)$ $興業銀行(SH601166)$ $民生銀行(SH600016)$ $浦發銀行(SH600000)$ $中國石油(SH601857)$ $工商銀行(SH601398)$ 等

姜還是老的辣 百年瑞士央行讓你明白什麽叫“出大招”

來源: http://wallstreetcn.com/node/213225本文來源微信號“外匯有聊”。

昨天發生了什麽大家都已經聽膩了,我就不再一一累述了。我想還是談談SNB此舉意如何吧。昨天SNB的原話是這樣的:我們之前盯著歐元,只是因為怕瑞郎升值太快,經濟無法承受啦。現在已經不需要擔心升值問題了,所以我們就把cap去了吧。多麽輕描淡寫的一句話,市場完全被打蒙了,交易員們真是一點思想準備都沒有就被從餐廳里直接拉到斷頭臺,哢嚓哢嚓,血流漂櫓啊。據說有交易員成交在0.0015附近,這不僅要掉腦袋,連手也得全部剁掉啊~~~SNB肯定是要青史留名了,交易員終結者的美名必將永流傳~~這翻譯過來就是,我們瑞士要跟廢柴歐元區決裂了。讓塵歸塵,土歸土吧,我們要走自己的道路去了。雖然大家領土還是挨在一起,低頭不見擡頭見,不過你們歐元區還是自己下深淵吧。

瑞郎資產算是這個世界上最優質的資產了吧。出門就是景區,又是著名的中立國,跟那些村莊可以1000歐元就拿下的西班牙什麽的完全不是一個檔次,但是它又地處歐洲,在歐洲經濟整體不行的情況下,歐洲的壕們肯定會優先轉移資產到瑞士。這就造成了瑞士房地產的繁榮,還有股市也是一路高歌,跟美國差不多,但是註意,瑞士的CPI是在0附近波動的,說明什麽?說明出了asset之外,其它全部不景氣。這讓SNB非常憂慮,整個世界都還在經濟低谷掙紮,我這邊要有金融泡沫了?叔可忍,嬸也不能忍啊。而且歐元區馬上要推出新一輪的QE,那麽資產肯定會更多的湧進瑞士,國民生活水平被拉低,引發金融危機怎麽辦?不行,必須想辦法阻止這些發生。於是SNB決定必須要讓瑞郎貴族化,讓你高~攀~不~起~~~(老子本來就是貴族,你們這些土人,見過老子參與過你們的瞎比比麽。)

如何讓瑞郎高攀不起呢,去歐元化勢在必行。因為歐元是一個長期看跌的貨幣,跟這種不上進的人在一起如何彰顯我的不羈~ 但是瑞士央行不僅把瑞郎跟歐元掛鉤的底線去掉,同時它還降息了。降息只有一個目的,阻止歐洲資產進入瑞士。我利率永遠比你低!你進來就得虧。瑞士央行此舉已經等於拿著大喇叭滿市場喊:註意了!!註意了!!歐元區肯定是要QE的!他們馬上就要QE了!!

我看了一下瑞士對歐洲和除去歐洲其它地區的進出口數據,可以明顯看出,瑞士對歐洲的進出口都大幅下跌。相反,對除去歐洲的其它地區卻不斷增長。貿易上瑞士對歐洲得依賴也弱化了不少。這就給瑞士法郎不再盯緊歐洲也創造了條件。

瑞士央行為了自己國家也算是玩狠的了,這種已經存在了100多年的機構,什麽沒見過啊,讓你們知道什麽叫做一口老辣的姜。其它央行都小心翼翼的不想在市場上掀起風波,你看fed,每次說話都含糊其辭,哼哼即即。生怕自己說錯了話。每次fed開會,市場動200點就屬於市場巨浪了。SNB可好,一上來就開大 招,市場簡直就是被彗星撞擊了一般,百年不遇的。以後SNB再開會,估計比美聯儲和歐洲央行都令市場戰栗不止。

瑞士央行所為是否能達到目的,讓我們拭目以待。但是,像匈牙利和波蘭這種發行了很多瑞郎債券的國家,估計現在已經連哭也哭不出來了吧。

有興趣的朋友可以查一下北京PM2.5 的圖跟瑞郎的圖。。。。神重合^^ 世間萬事萬物都是有聯系的嘛。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

央行降息該如何理解?你需要明白的四個問題

來源: http://wallstreetcn.com/node/214677央行今日宣布對一年期存款和貸款利率雙雙下調0.25百分點,同時將金融機構存款利率浮動區間的上限由基準的1.2倍上調到1.3倍。加上這次降息,央行自去年年底以來已累計實施了兩次降息、一次全面降準,在此期間各種定向寬松工具也不斷向金融系統註入各種流動性。那麽,為何央行要再度降息呢?又該如何判斷市場反應呢?各方分析師對此觀點各異,華爾街見聞為你匯總如下:

為何要降息?

對於央行降息,分析師們的意見非常統一,顯然中國經濟的現狀使得進一步寬松非常必要。主要的理由是:經濟下行壓力、通縮風險加劇與利率仍然高企。

是否會有進一步行動?

市場顯然認為本次降息只是開始。新財富最佳宏觀與債券分析師、海通證券姜超判斷未來貨幣寬松仍將延續。民生證券管清友也認為本輪降息不是貨幣寬松的終點。

關於下一步行動的方式,興業證券首席經濟學家魯政委認為剛兌不破銀行負債無法下降,由此導致貸款利率難以明顯下行。剛兌不破,降息效果鈍化。降息之後,存準率未來也將繼續持續下調,匯率也會繼續走弱。

而方正證券則預計進一步降準可期,其報告稱只有增加貨幣供給市場利率才能降低,降準是最有效的手段。

進一步行動的時點?

齊魯證券樂觀預計二季度中期仍有一次降準的機會。中信證券諸建芳稱,通縮情況仍在惡化,經濟下行壓力也在進一步加大,急需國家及時進行政策調整。按照目前的經濟運行情況,後續仍將出臺更多的寬松貨幣政策。下一次的時間窗口或將在“兩會”前後出現。

持續寬松對人民幣意味著什麽?

民生證券認為:

人民幣匯率波動加劇,趨勢略貶。降息後經濟不會立即企穩,貨幣寬松預期,人民幣貶值預期仍存。但問題不大:歐元區負利率,熱錢有進有出,不會有不可控的風險發生。此外,實際有效匯率太強,壓抑出口輸入通縮,人民幣匯率貶值也不是壞事。

而華爾街見聞讀者LoneSchicksal提出了一個有趣的問題:

太平洋與大西洋兩岸的貨幣政策同時背離,上次還是里根當總統的時候。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

終於搞明白了樂視的商業模式 502的牛

來源: http://blog.sina.com.cn/s/blog_3cee43000102vn9r.html政策規畫》如何解決大學過剩 教育部長說明白 吳思華:辦學若不佳 公立大學也要帶頭減招

2015-12-14 TWM|

在少子化浪潮下,台灣過剩的大專校院何去何從?轉型或退場要如何規畫?更重要的是,台灣的高等教育,要如何提高競爭力?教育部長吳思華接受《今周刊》專訪,提出他的政策主張。 教育部長吳思華去年就任後,提出台灣只需一百所大學的主張。他接受《今周刊》專訪時再次預測,未來半年將會有撐不下去的學校有所動作;他也認為,大學整併不該僅限於私校,辦學不佳的公立大學也應帶頭減招。

談經費資源〉 高中升大學比率 應降至六成《今周刊》問(以下簡稱問):你曾說,按照全球人力結構,高中畢業生就讀大學比率約六○%,台灣最適合的大學數量是一百所,這結論從何而來? 吳思華答(以下簡稱答):一百所不是絕對的數字,只是一個概念,卻是學界相當程度的共識;觀察國際趨勢,外國升大學的人,差不多是人口六成。 問:台灣高中職畢業升大學的比率是九成,會不會稀釋教育資源?台灣高教學生每年分配到的經費低於其他先進國家,是否和大學太多有關? 答:接受高等教育的合理比例跟工作需求相對應,不是所有工作都要高知識,所以六成是合理估計;但我來教育部後發現,這件事得務實處理,很難一次到位。念大 學是大家所期待的,不可能強迫誰去念書、誰不念書,重點是怎麼透過學習讓自己覺得有用、對社會有幫助、也不要因念書造成財務負擔。 學生分配經費的關鍵在經濟,我們的教育經費經過「購買力平價」(即考量各國物價因素)計算後,並沒有太低;當然,OECD國家念大學的比率沒有那麼多,相 對資源集中在前端學生,我們學生人數多,資源就分散掉了。美國、新加坡是靠高學費補足平均投資不足,但我們要照顧很多人,學費又不是太高,加上物價水準 低,才會看起來有很大差距。 問:教育部的「務實」退場機制,是讓學生自由選擇,招生不足的學校自然會被淘汰,這樣會不會緩不濟急,造成學校死撐?是否考慮公布學校財務、學生畢業流向等資訊,幫助考生判斷?

談市場淘汰〉 制定特別條例 授權公開校務資訊答:我比你樂觀,教育部對公立學校有較高的主導性,可以要求公立學校合併;公立學校如果辦學不理想,例如沒有申請到教學卓越方案就該檢討,經過一、兩年如果還是無法證明辦學績效,就要適度減招。 私立學校是現實問題,明年學生人數減兩萬一,後年再減一萬二,學校沒學生,能怎麼死撐? 教育部已公布學校註冊率,也希望透過制定「高等教育創新轉型特別條例」取得法源,被授權公開校務資訊,但要有個合理範圍。 畢業流向與薪資,教育部已經透過政府資訊連線整理,但因個資問題,得進一步考量能不能公開。因為不同校系畢業後工作類型不一樣,如果公布畢業受僱薪水,對這些學校不公平。 問:明年的招生懸崖,教育部會強制不適合的學校退場? 答:教育部今年重點輔導十所學校,問題不在強制,而是這十所學校過得了明年這關嗎?所以我們要嚴格監控,把財務卡很緊,定期抽查教學品質。明年確實會有學校不容易過關,我相信未來半年,應該會有學校有動作。 問:大學退場,很可能是先私立後公立、先技職後一般、先偏鄉後都會的現象。會不會破壞一般大學跟科技大學培育人才比例,教育部有無標準?

談人才培育〉 推技職再造 從高中開始學手藝答:教育部最重要的原則,是保障學生跟教師權益,所以我們開始管控可能面臨退場的學校。這幾年教育部非常積極投入技職再造,目前國中生升 高中時,選技職做第一志願的已超過六成,這代表學生親身感受到,如果沒有強烈學術傾向,在高中學技藝,對人生有更大保障。而且我們現在輔導的學校名單,其 實一般大學和科大差不多。 問:教育部對於大學退場轉型提供什麼條件?計畫多久完成? 答:教育部從去年開始已收到一百七十多個創新轉型計畫,通過了四十多個,可見很多學校已經認真想何去何從。 教育部對這些計畫的支持分階段:第一階段提出想法,通過了就給一百萬元經費;半年後如果計畫成熟,就可以提第二階段;通過之後再給經費。 撰文 / 鄭閔聲、洪依婷 |

||||||

不被明白感壓力?

由於聖誕與新年假期,暫停了分享工作坊參與者的紙條,要加把勁,否則止凡可能真的一年也寫不完。今次這條問題涉及一些思想上的平衡的問題,討論一下。

Kwong的問題:

當全世界都不明白你為財務自由所做的一切,你怎樣抗衡這種壓力?

止凡回應:

你這個問題很「大」,但其實我又不太感受到這種壓力的。的確,平日與身邊朋友討論投資理財理念時,會遇上「搭錯線」的情況,但這又未必是一種壓力,大家不咬弦,微笑收口甚至走開就是了,無需要太用勁去多作解釋。

明白自己這些年來「灌入」了不少財務知識,亦明白對方並未有這樣做,自己找到了「道」,自然感到安寧,能否改變別人,或者別人是否接受這一套,總要講一點緣份的。

與人對罵,代表你對自己一套信心不足,如果有人與巴菲特辯論話他的投資一套不知所謂,你估他會否上心?會否感到壓力?會否因為別人不明白自己而不快?

後記:

以電郵作回應時,看見這問題第一個感覺是指對財務自由的概念、自己的行為,如不被身邊朋友明白的話,有否感到壓力。相信這個問題也是Kwong本身所擔心的問題吧。

設立目標,開源節流,增進財務知識,慢慢令你生活上的每一個銅板都發揮價值。路一直走,可能會與身邊朋友越走越遠也說不定,驀然回首,會發現自己的理念與身邊朋友大相逕庭,不被身邊朋友認同,有機會產生一種壓力。

壓力有時來自自己本身的,我相信自信很重要,你要活在別人的框架下,還是按自己的理想進行呢?很多時我們不用太在意別人的說話,合理的、有價值的,思考過後,不妨採納、改進。然而,如果毫無建設性,隨波逐流的思維,不用太上心。

越是年長,就越不在乎,生活已經夠多事情了,家庭、工作、朋友,很多範疇需要照顧,還要關心別人明白不明白自己的理念,實在太累了吧。這世上不同領域的叻人有很多,學會欣賞其他人值得欣賞的地方,同時堅持自己的目標吧。

Next Page

ZKIZ Archives @ 2019