- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

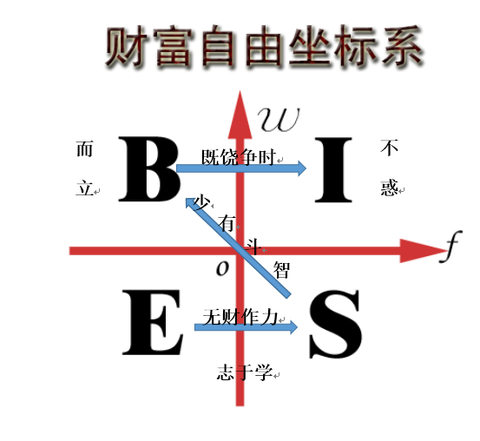

無財作力,少有鬥智,既饒爭時——再談E-S-B-I(乾貨) 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/32232237回顧昨日碼文《勤儉、興業、再投資——也談財務自由》

http://xueqiu.com/2054435398/32203647毀譽參半。

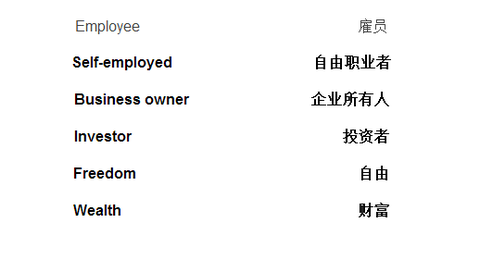

之所以會想碼這個文,是因為@DAVID自由之路 曾經說富爸爸一書對他影響很大,從而讓他走上了職業化的道路。同樣這本書也對我影響很大,我記得我是在去成都的火車上讀完的,現在想起來還記得火車進隧道時覺得特別特別悠長。

而在之後的交流中,我發現很多球友沒有看過這本書,而且對該書的精要矩陣圖也一無所知。所以決定寫這個帖子。

其中舉了兩個例子,一個是期待無窮複利的,一個是我師弟。

講第一個例子是為了說明美夢易碎。

講第二個例子是為了說明,先要有個好工作,但有了好工作節儉也沒用。

從而由這兩個例子導出“勤儉、興業、再投資”亦即E&S---->B---->I的路徑。

結果一群噴子來大吐槽。

今日結合昨日回帖中的眾人智慧,再談E-S-B-I。以期於眾人拾柴火焰高中完結這一討論。

亮圖:

首先有請太史公出場:

無財作力,少有鬥智,既饒爭時。——《史記·貨殖列傳》(謝謝jamesdiao)

簡單解釋為:在你無產時只能靠體力去賺錢,在你少產時就要靠智力去賺錢,在你財力雄厚的時候就要靠對時機的把握來賺錢。

二請孔子出場:

子曰:“吾十有五而誌於學,三十而立,四十而不惑,五十而知天命。——《論語為政篇二》

這個不解釋了。

三請查理.芒格出場

40歲以下沒有真正的價值投資者。——查理.芒格

依照以上理論,我將畢業後的人生分為三個階段:

第一階段:E-S

剛出學校畢業是最窮,無產。最迫切需求財富,也是學習能力和體力精力最旺盛的時候。

按照孔子的說法,此時應誌於學。按照太史公的說法,這個階段是“無財作力”。

這一階段的年齡應在28以下,從一般職場經驗來看,以外企為例,有望取得專員一類的崗位,好一點的是team leader,天花板是經理級(M)。

在這一階段最可怕的心態是雇員心態,簡而言之就是富爸爸中描述的出賣時間。打卡上班打卡下班,幹活只要能躲就躲。昨日回帖交流中不少表示對自己的工作不感興趣或者不看好前景,那麽你何不去找一份感興趣有前景的?

在管理學上有一個規則跟魔咒似的:二八定律。在任何一個團體內都有20%最優秀的人做出80%的貢獻。你是八,自然沒興趣難升職;你是二自然有幹勁想不升職都難。

如果工作不是為錢幹,而是為“誌於學”幹,那麽“無財作力”的單位時間價錢也會越來越高。

當你不再苦逼地坐在自己的格子里等下班,當你加班時做在格子里也不苦逼。那麽恭喜你打破雇員心態了,恭喜你遲早會進入領導的視線,恭喜你遲早會被列入“得力”。

當“無財作力”不再是作苦力,而是作得力,恭喜你獲得了第一個最寶貴的自由:心靈自由。所謂的心靈自由定義不就有:不再為金錢工作而是為興趣工作嗎?

看官要吐槽工作就是為了領薪水,我只能這麽說,越喜歡自己工作的人,薪水越高。

綜上,在E-S階段:破除雇員心態,化工作為誌於學、不做苦力做得力將可以使自己在工作中得到心靈自由,不再是為老板打工,而是為自己的提高與晉升而努力。

第二階段:S-B

如果你在E-S階段做好了,那麽現在你是少產階層,且正在進入職業發展最黃金的一段上升通道。從家庭角度講,這時候也結婚了。用孔子的話說是:三十而立。用太史公的說法是“少有鬥智”。

這個階段從年齡上看應該在28-38。還比照外企,從職級上來看,可能突破了M級,正在向D(director)級進發,幹得好的可以拿下D。

Director是一個很神奇的職位,拿下它之前累的跟個驢似的,拿下它之後突然變輕松。更多的工作是把決策層的指令變成執行層的甘特圖;把執行層的反饋做成報表報告(有助理);協調職屬的配合互動,推進進度等等。時間上的自由度會隨著職級的上升越來越大,(以我為例,我泡雪球的時間就很充裕

並且社交圈會迅速得到拓展,那種感覺就好像泰坦尼克號里,傑克從底艙跑到上層甲板一樣,一切風和日麗。

這個階段叫S-B,如其名,是很容易SB的階段,你看到了中產社會,中產社會也貌似接納了你。但如果你以為你中產了,你就SB了。孔子會問你:你立了嗎?太史公問你:你智用來幹嘛?

生於憂患死於安樂,如果迷醉於假象,沒有勇氣走出自主自立的一步。那麽人生止步於此。就有如馬雲當年沒有把別墅變成辦公室,召集十八羅漢,而是每天打掃一遍客廳,坐在沙發里陶醉:哥也是有別墅的人了。

如果能打破這種安逸,有勇氣去在自己擅長的領域創業,成功的概率還是不小的。這一點在手工業和低端服務業尤其明顯,學手藝的最後都是想開店。但社會化分工反倒會閹割掉很多知識階層的勇氣。

綜上,在S-B階段,時間自由會隨著職業的發展越來越大,閱歷和人際關系也會有越來越大的積累,但會有社會地位上升的假象使人迷醉。找到勇氣,把時間用在擅長領域謀求創業,是破除中等收入陷阱的秘訣(退而求其次也要謀求合夥人地位或企業紅利)。

第三階段:B-I

如果能夠順利走到B,不管是自營還是擔任高管,都40+了。手頭都應該有一筆錢且閱歷經驗足夠,社會關系廣闊。用孔子的話說:四十不惑。用太史公的說法可以“既饒爭時”。那麽此時投資標僅僅是二級市場的股票嗎?買債行不行?買500萬門檻的高收益基金行不行?跟朋友一起湊錢和銀行協議存款行不行?風險投資給自己熟悉領域熟悉的人行不行?買珠海的遊艇泊位行不行?投機雲南的玫瑰花油行不行?投資新三板朋友的公司行不行?

就算一定一定要投資股票市場,那麽這時也不缺錢,不會抽風地要50%以上的年回報,20%足矣。也有能力看報表,有社會關系認識一兩個做證券的中高手,甚至有渠道打聽到一些內幕消息,這時候,買一個票有買入的理由,賣出有賣出的理由,就不怕漲漲跌跌了。所以查理.芒格所謂的“40歲以下沒有真正的價值投資者”大概也就是這意思,成熟者成熟地投資。

財富呈聚集效應,或者說馬太效應,少的越來越少,多的越來越多。這規律不是我說的,是任何一個國家,任何一個民族,在任何歷史階段都成立的。所以當你掌握了信息社會的信息,人情社會的人情,資本社會的門檻資本,那麽想虧錢除非自己作死,否則不至於像豬似的被宰。

綜上,B-I是守成階段,如何規避風險,穩定獲利是最終財富自由的關鍵。在這個階段,投資穩健增長,社會地位真正提高。如何引導內心感受,合理規劃生活是關鍵。用一句戲言來概括:40多的成功人士,最大的財產風險來自離婚。

在此,也請參見《欲速不達的馬拉松》

http://xueqiu.com/2054435398/31995517

看官如果想噴:想得美,那我推薦看李彥宏的《人生可以走直線》

李彥宏,少誌於學,留學美國;無財作力在美國打工賺錢,成了家三十而立;後歸國給新浪打下手,算少有鬥智;創立百度後“既饒爭時”,以四十不惑之年問鼎首富。

標準E---->S---->B---->I

看看史玉柱是不是?

看看馬雲是不是?

看看王石是不是?

不勝枚舉。

最後,誠告25以下的青年們:

少年,拿起工作放下K線爪機。

去做一個M,做一個D。

去生猛鮮活的世界里找自己。

別說你不可以,你可以!

只要你很努力很努力,但別著急!

走過SB的你才玩得起這金錢遊戲。

此生最佳投資標的——是你

@今日話題 雪球是財經媒體不是新聞媒體,所以話題博眼球不如話題持續深入。之前我有兩帖:種了芭蕉,又怨芭蕉。——論散戶的修養

http://xueqiu.com/2054435398/31698230

種了芭蕉,又怨芭蕉——皆因死本能

http://xueqiu.com/2054435398/31709238

前者拿到話題上吐槽,後者是幹貨卻沒人理會。這次可不可以不這樣?

歡迎昨日參與討論的朋友們繼續豐富此內容。

分割線下方摘自昨日評論區,謝謝寶貴意見!

此文於傍晚草成,文字倉促,還請見諒!

———————————————————————————————————————

@jamesdiao

講的好呀。太史公曰【無財作力,少有鬥智,既饒爭時】,短短十二個字,講的人的經濟層面的一生!

@釋老毛 結論提出一點修正:錢少入市早,未必不是壞事,正好花錢買經驗值,等經驗值攢夠,錢也攢夠,正好大展拳腳!股市是個巨型網遊,是個花錢攢經驗值升級打怪的地方,最怕的就是有錢沒經驗,就像一頭肥羊闖入了狼群里,不知多少條GT餓狼磨刀霍霍呢!

@聽風-春華秋實

說實話,90%以上的人都不適合做投資的,這里不是賺錢的天堂,而是非常殘酷的煉獄。所以對大部分人來說,安心做好自己的工作,靠工資收入,加薪提升才是正道。

@億利達

贊同 勤儉---->興業---->投資,是財務自由的坦途。你不理財,財不理你。不同意非要多少

錢才投資, 92年來深圳身上就是500元,排隊借錢買了兩張新股抽簽表(2000元),買過深發展,萬科,招行和蘇寧等(在深圳就能體會到公司的產品和成長),只要有閑錢都是投入股市,只要買的上市公司有安全邊際和成長性,虧錢的往往是自己不懂聽別人介紹的公司。長期來看,選對股票的複合收入肯定會超越其它理財收益。

@西點老A 回複 唐史主任司馬遷:

人生精華都在這里了,沒舍就沒得,要得必先舍,過了而立之年才愈發喜歡這兩個字。

@朱勝國

【職業投資本就是一條艱辛的路】通過削減不必要開支、強制儲蓄、謹慎理財、積極創業更加容易達到財務自由,在本金不足的時候,過早職業投資屬於欲速而不達。但是,資金本身的保值增值,確是任何人在各個階段的需求。而且對於本金越少的人,增值保值對他們生活的意義也越大。工資收入和資本收入都要抓。哪個潛力大優先抓哪個,但不能偏廢。大多數可以不做職業投資,但是必須為自己的辛苦獲得的資金找到保值增值的出路。

@bingshen

主業搭配副業,一個人雙收入使生活的質量有質的提升——

財務方面:主業收入的一部分用以支付生活全部的開支,而副業所帶來的收入就是凈利潤,副業收入全部作為原始資本而被積累個人狀態方面:兩份收入使生活更有保障,也使得在規未來時事業上的取舍更加自主和靈活,進而精神上的狀態也更加輕松自由,自信滿滿;第二份收入也帶來生活的第二緯度,包括第二人際圈、第二視野。。。

以上分析僅適用於年齡在35-40之間的人群,正如樓主所言,在於40歲之後,財務自由已經實現,資本積累已經完成,第二份收入的作用降低;若在40歲之後,還依靠第二收入為生活解圍,說明第一收入沒有質的提升,還不上能夠占用你所有精力的事業

@孤翁獨垂

拳拳之心,看後很有感觸,作為年輕剛入市沒多久的小散,面對學習和未來生活的壓力,幾乎每天都想著做一夜暴富的夢,但是渴望的越多,越來越感覺到現實的生活還是穩紮穩打的提升為好,非常同意唐主的關於強制儲蓄的觀點,這真的是萬丈高樓從地起的基石,唐主有這樣的思想是多年生活的總結,謝謝你讓我更加看清生活和所謂投資的道路。其實投資也不一定就真的不好,但是必須得牢記兩條(我覺得)1:註意風險,你不註意風險,風險就會找上你;2保證本金(每天默記10遍),這樣也許能體會到生活的幸福和財富增值的快樂;唐主以為如何??

@竹夫牛仔 回複 @唐史主任司馬遷:

就是,不過唐大在這里貼這樣的文太負能量,現實的世界是不忍直視的。應該貼一些“我是如何從1w到1000w的”之類的文正能量滿滿

@漢尼拔

《窮爸爸富爸爸》里頭給我印像最深的就是那個滾動的老鼠籠,老鼠在里頭跑得越快,籠子也滾動得越快,如此循環下去,老鼠將被自己的行為拖死。

其實我們每個人也都身處在這樣的籠中,如何逃出這個籠子也是這本書的核心所在,包括書中所說的現金流遊戲。

總言之,先苦而後甜,苦是甜的基礎,複利的雪球需要厚實的雪和長長的坡。

開源節流,不可偏廢,節流不意味著葛朗臺式的極致。

ximen_5818:

樓主講的是如何看待投資和創業的關系,以及在這件事上的正確思維方式的問題,我怎麽覺得很多人卻答非所問?

很好的文章,給人以警醒。

fabric:

一個打工族能做到這樣已經不錯了。在企業里也算出類拔萃的人才了。

cfuwxd:

1. 說到底就是作為investor你的投資回報率是否有足夠的提升帶來的收益cover不工作的成本。

2. 首先是本金/年薪水比。我覺得至少要有30X,才比較靠譜,但是這樣一算,就會發行是個悖論了,30X不是那麽容易的。

3. 所謂的30X,其實也就是大概3%的超額收益,這個看起來比較保守,但是有幾個人能長期保持足夠的超額收益呢。我相信大部分人,尤其是原來從事其他行業的,連這個都是達不到的。

4. 要做investor,不在市場上經歷2個牛熊周期,沒有和適合的性格和經歷,基本上都是沒能力的,這是一個更加是一個問題。所以普通人建議還是不要做了。

PS題外話,這個師弟的房租占支出比例很低,買房子沒什麽必要。

goldwinger:

工薪族入股市也不為過,只要合理分配固定收入與入市資金的比例,不影響生活質量即可(生活水準下降是次要,入了魔障失了心瘋是主要),投資需要不停地交學費,薪水畢竟有限且算穩定現金流,幾次失敗也不會陷入深淵

@iceleighton

基本贊同樓主的觀點。我家情況和樓主的師弟類似,我,37(外企一線經理)和老婆,35(國有銀行小組長級別)稅後大概在70個,去年。另外08年底買了一處北京二環內的2居用於出租,一年收8.4萬租金。我家每年開支在30-35個,養了2輛車,1輛15萬,1輛10萬。兒子7歲了,一直在公立教育系統受教育,外加請保姆上托管班等每年育兒開支在7萬,我和老婆喜歡旅遊,每年至少一次出國遊,旅遊開支10萬/年,供養老人每年大概在2萬左右(雙方父母都有退休金,不用我們掏太多錢)。個人最重要的感覺就是,財富是理出來,初期的財富是省出來。35之前多花些精力在個人事業上把工資收入提高,但是也要少投入些精力,財力在理財上。年輕的時候不必要的消費能少花就少花。比如車代步工具而已,10萬的車足以。

2013年開支統計:

旅遊10萬(一次夏威夷,一次沙巴)

育兒7.7萬

交通3.4萬

飲食3.6萬

供養父母1.5萬

其他開支都在1萬以下,年度開支33萬。

目前家庭財產:北京2環內2居室一處(已還完貸款,目前出租,住在父母的房子中),股票+基金 150萬,銀行理財30萬,2輛車。

個人感覺,管理財富的Tips:

1,大學畢業前搞定個人終身大事,早點結婚(談戀愛成本低)

2,30歲以前80%的精力放在工作上,20%在理財上;30-35歲7:3開,35歲以後6:4開

3,非必要消費要降低,比如:沒生小孩之前,別買車;不消費奢侈品(各種包包,高檔服裝),

4,不要隨大流,比如:不要在牛市中大舉入市,不要在熊市中放棄

5,不要過早培養高消耗的興趣愛好,比如:攝影。

山風 回複 @聽風-春華秋實:

相對於彩票市場萬分之一,甚至幾百萬分之一的概率;相對於賭博市場毀滅財富和人生的現實,其實,只有十分之一機會的股票市場,真的是一個最不壞的選擇。當然只是對於那些不滿足自己人生現狀的人而言。

鬧市一豪客:

聽聞國外某某商學院教導學生,工作後月薪的30%強制儲蓄,到了一定程度去投資。

青荷飛揚 回複 @聽風-春華秋實:

聽風兄說的很中肯,但絕大多數人都認為自己比別人聰明啊!其實有一份穩定的、不錯的好工作,踏實做下去,也能生活的不錯的。

觀察中國:

現在雪球腦殘人也太多了。我在qq群遇到一女人,說攢了6萬元入股市,去年到今年剩下四萬,希望每個月能賺600元給孩子買奶粉我就說了一句,錢少的話無法抵抗風險且與付出精力不相稱~~~然後有幾個就跳出來噴我“有錢了不起啊”“有錢人都是吸血鬼”“我2萬元還炒股”有些失敗者註定就是失敗者可憐之人必有可恨之處

W-C-Yi:

還有複利的概念 是 你要對很多次 正確率要很高才能出效果 大於70%就是神 並且從不大虧

wipe out。牛熊豬猴 市場環境決定你 大部分人正確率都在三成左右其實 真正堅持下來了保

本的人 最後基本都不用擔心錢了 問題是這種人非常非常少

Meva:

勤以修身,儉以養德。重要的是減少物欲並且追求自由真我的境界。

雲上聽風:

說的挺好,一般人還是工作做好了,有一定的資金才能考慮真正的進行投資實現財務自由,我個人的目標也是達到2000萬才敢說自己財務自由,然後專職投資。不過這並不表示錢少就不能進來玩,其實越早進下入股市越好,因為每個人都要交學費 ,越早交越少交越好,前提是在自己的正式工作上也要努力不能荒廢,明白前期進入股市是來交學費而不是暴富的。

秦巴故人:

有高收入的畢竟只是一個小群體吧,大部分人還只是工薪階層,況且也就北上廣深這種一線城市收入高些,中西部大部分城市看看多數人的收入都是什麽樣子。唐大說的是實話,這種實話卻是打擊了股市里相當大一部分人群的希望,真實的殘酷,說白了一句話,投資是有錢人玩的遊戲,窮人你該幹啥幹啥去

舞網天下:

僅就賺錢而言,是要一步步來,降低風險,但如果視投資為人生目標那就另當別論了,應該盡早入市,而且要職業投資,本金不論,專註學習,獲得經驗和教訓,就算失敗也要堅持,但有個前提,對物質要求不能高,沒有了對物質的牽掛才能真正精於此道,萬一失敗了也能扛得下去。

dudu嘟嘟:

如果不是從事證券行業的人,最好的投資就是在35歲前投資自己的本行職業,10年足夠把自己本行業的知識搞懂了,後面只要花不太多的心思應該就可以跟上行業的進步了。這樣子到35歲時不論閱歷和起始資金都足夠了,花點心思把股市當做理財的場所,這樣後面的30年就不會太辛苦。10年足夠把自己本行業的知識搞懂了,後面只要花不太多的心思應該就可以跟上行業的進步了。

adelikesbeauty:

說的太好了!很多人還在糾結兩個問題:

1.你師弟買不起房是作!問題是他不是買不起,而是不願意買,覺得不值得,他可能認為更高的生活品質才是最必要的,但在很多低收入人的心中,節衣縮食降低生活品質也要搞套房子,這其實是對未來賺錢能力不自信的表現!

2.你師弟開銷太大也是作!問題在於他現在的開支,他支持得住,而且在可預見的未來,現金流可以說相當充沛的,所以完全沒有後顧之憂!既然如此,為何不享受生活呢?非要攢錢才叫不作?很多人熱衷於節流,並非因為他們有勤儉,而是因為他們沒辦法開源!其實,也是對未來賺錢能力不自信的表現!

夏蟲不可語冰!人的層次不一樣,世界觀消費觀儲蓄觀真的不一樣

複利者:

我大概能理解先生的意思~最近自己也開始意識到,證券投資實際上就是實業經營本質化的模型,因為你需要考慮成本,投資回報,資金期限,行業發展,潛在風險等投資要素,一家公司的高層往往要具備良好洞察力和遠見,這些方面優秀的創業者和投資者有很多相同點,說白了,層次越高的人,往往越能看到事物的本質~不同的無非是,了解的信息不同,一個信息來自資本市場,一個來自商品市場~但是,有一個前提是,要達到高層次,等創業者能開始專心考慮戰略,估計也不需要做證券投資~這條路其實也談不上最佳路徑,對於牛人,先做哪一個其實都不重要

秋刀魚_真:

馮侖在《野蠻生長》里說過一段話,大意是人要學會管理自己的欲望,幸福感才會增加。因為你賺錢的速度永遠也趕不上你欲望的增長速度。看見前邊有兄弟問在北京2000W算不算財務自由。答案是看你對欲望的管理程度。2000W買套還不錯的100-200平房子(其實我覺得房子都不是必須的),剩下的錢做些低風險的投資足夠體面地生活了。但你的目標是別墅,跑車,2000W顯然跟個窮光蛋差不多。自由不自由,在一定的時候其實是你的心態。

陽自東來 回複 @Hilong:

以前收入低對這些不信,現在收入高點了就信了。隨著收入增加,支出也是流水一樣地增。本來買100的衣服,可能會要求1000的了。不過房子擠出來之前,還是得緊一緊。有收入,擠一擠總會擠出錢來的。哈哈

【見聞專訪】MIT Sloan商學院招生辦主任:如何叩開麻省理工MBA的大門?

來源: http://wallstreetcn.com/node/209648又到了每年的MBA申請季。事實上,包括哈佛、斯坦福、麻省理工等全球頂尖商學院的第一輪申請已經結束,申請者們正為第二輪截止日期努力準備各項材料。

MBA申請者心中“夢想學校”之一的麻省理工學院斯隆商學院(MIT Sloan)究竟偏愛什麽樣的申請人?MIT Sloan招生辦主任Dawna Levenson近日在Sloan辦公室接受了華爾街見聞副總編輯嚴婷的獨家專訪。

Dawna Levenson強調,MIT Sloan最看重申請者擁有的五種特質:領導力、建立關系的能力、獨立思考、不懈追求目標、以及創新能力。Sloan認為,過去的表現是未來成功的最佳指標。通常他們會從兩個維度上評估申請:一個是所謂的“已證明的成功”(Demonstrated Success),另一個是“個人屬性”(Personal Attribution)。

Levenson表示:“來自中國的學生表現都非常棒。我們樂見更多來自中國的申請者。”

此外,她還提到,金融危機後,MBA學生在金融行業尋求職業發展的興趣已明顯下降,不少來自金融行業的學生來念MBA但很多人是為了轉行。

(MIT Sloan招生辦主任Dawna Levenson)

(MIT Sloan招生辦主任Dawna Levenson)

嚴婷: 今年第一輪申請截止日期剛過(9月23日),你們一定收到了大量的申請,你能和我們分享一下去年MIT SloanMBA的申請和錄取情況和數據嗎?

Dawna Levenson:

是的,我們的確收到了很多申請。我們最新一屆MBA共有406名學生,其中50名來自全球運營領袖(LGO)項目,其余356名為兩年制MBA學生。另外,女性占比近40%(39.4%)。60%為美國學生,40%為國際學生。國際學生來自世界上60個不同的國家,所以學生背景是相當多元的。學生們的工作經歷在0到12年之間,平均工作經歷約5年。我們的學生來自各行各業,有同學來自咨詢行業,也有來自金融服務行業和銀行,但我們也有同學來自藝術類行業,我們也招收了建立自己企業的創業者。大家的背景各異。

嚴婷:每一個學校都有它自己給外界的固有印象,而這些印象並不總是正確的。一些人說“MIT Sloan是主要針對想要創業的工程師”。你怎麽看待這種印象?你希望申請者在聽到MIT Sloan這個名字的時候會怎麽想?

Dawna Levenson:

MIT Sloan當然是MIT的一部分,就學生而言,在這兒成功的人有著各種各樣的背景。是的,有理工科背景的人會更多地關註到MIT,所以他們更傾向於申請我們的項目。但是我們並沒有刻意要尋找理工科背景的人,一點也沒有。

嚴婷:你在Sloan也負責其他多個項目的招生,與其他商學院相比,Sloan有什麽特別之處嗎?

Dawna Levenson: 我們現在坐在這個咖啡廳(Sloan商學院咖啡廳),看到了自很多不同項目的人。事實上你可以在Sloan獲得本科學位。我們也有一年的金融碩士項目,一年的管理科學項目,兩年的MBA——這是我們Sloan最大、也許也是最知名的項目。我們還有一個非全日制的EMBA(高級管理人員行政管理)項目。此外,還有Sloan Fellow項目和博士(Phd)項目。很多不同的項目會帶來巨大好處,那就是這會吸引到有著各種各樣經歷的人,所以教室內的討論和社交互動是相當豐富和多元的。

嚴婷: 關於申請,您先能簡要總結一下申請的程序嗎?

Dawna Levenson:

我們的申請程序非常簡單明了。我們在標準化申請流程上花了很大功夫,所以其他項目的申請流程也基本一樣。就MBA而言,要求要提交兩篇短文(essays)。我們也要求提交簡歷,而且我們為申請者提供了簡歷模板。我們要求提交兩封職業推薦信,而且要求所有獲得學位的成績單。而且如果你做過交換生,我們同樣也想要這些(交換期間)成績。另外還需要GMAT或者GRE,但不再有任何托福的要求。之後我們將審閱所有的申請。

嚴婷:即使對非英語母語學生也不需要托福成績嗎?

Dawna Levenson:

不需要,因為在你提交申請後的下一個步驟,就是被邀請參加面試。這個面試是面對面的,而且只有收到面試邀請才行,這是必需的下一步。我們更認同通過面試來幫助我們評估申請者的英語熟練程度。

嚴婷: 過去你們曾要求申請者提交一封Cover Letter,後來為什麽不要求了?

Dawna Levenson:

對,已經不再需要了。我們一直都在努力改變,有時只是因為我們想要嘗試新的方法。你知道,我們發現有時人們在Cover Letter中的內容與他們的短文有點重複,顯得很累贅。所以我們決定將其剔除。

嚴婷:今年MBA申請流程的最大變化是什麽?

Dawna Levenson: 我認為最大的改變時我們的第二篇短文。去年申請了的同學,應該會記得去年我們第二篇短文的題目是“告訴我們你曾走出自己舒適區的一次經歷。”但今年我們的第二篇短文是要求申請者自己給自己寫一封推薦信,就像把自己當做自己現在的推薦人。我們在推薦信中提出的問題與我們給推薦人提的問題是一樣的。這很有趣,我們團隊對這一改變很興奮。

嚴婷: 這一改變背後的理由是什麽?

Dawna Levenson:

有幾個因素。一個單純的因素是我們想要做出這個改變來反映現在行業動態。現在與以往相比,職場中越來越要求人們進行自我評測。另外,我們想要看到的數據,即我們設計的這些問題,其實就是我們推薦信上要求的信息。我們以此來判斷申請者是否擁有我們在尋找的一些品質。所以我們就想,為什麽不讓申請者給自己寫一封推薦信呢?我認為對每一個人來說,這是一個非常發人深思的問題。

嚴婷:這也幫助你們去評估申請者的能力。我知道你們在篩選申請者時采用了一個評分系統。你們仍然使用這個系統嗎?

Dawna Levenson: 是的,我們的整個錄取程序都是基於一個行為模型,通過這個模型來尋找我們想要的某些能力。很多年以前,我們與咨詢師一起確認了這四到五種特質,這些特質在很多成功的學生和校友身上都得到了集中體現。我們設計的短文、推薦信以及面試問題就是要獲取能反映這些能力的數據。例如領導力,我們希望(在申請者身上)尋找體現領導能力的證據,我們也在尋找建立關系能力的證據,這里只是幾個例子。

嚴婷:其他幾項特質是什麽呢?

Dawna Levenson:

除了領導力和建立關系的能力,我們還想尋找獨立思考能力這一特質,例如不拘一格的思維能力。還有一點就是不懈追求目標,也就是有能力確立目標、並堅持不懈達到這個目標,即使在追求的路上遇到各種各樣障礙。最後是創新能力。你知道,在MIT Sloan我們一直在尋找這些追尋創新想法的人。這些就是我們要評估的最重要的品質。

嚴婷:有趣的是,你們並不詢問申請者的職業目標和未來規劃,為什麽?

Dawna Levenson:

我們發現,兩年制MBA的同學,到我們這里來,在認識了很多人,發現和了解了各行各業的其他機會,從而改變自己想法的人占絕大多數。所以在這里並不是你的職業興趣決定了你的成功,而是我們之前提到的那些品質。那些才是看一個人能否成功的真正的關鍵指標。

嚴婷:那麽你們怎麽評估申請者的潛力呢?

Dawna Levenson:

我們相信,過去的表現是未來成功的最佳指標。我們的工作也基於此。我們正是在尋找你過去的經歷中可以證明建立關系能力的證據。這是一個很好地例子,因為這對我們來說很重要。輔導、團隊建設、教導、培訓,如果這些事情是你在過去三年中一直擅長做的,那麽這些特質並不會隨著時間的推移而消失,最有可能的是你會繼續朝著這個方向前進。

嚴婷:在申請材料包中,你們接收到了很多東西:各項數據、推薦信、課外活動、個人短文,這些每一小部分信息是如何拼湊在一起從而起作用的呢?

Dawna Levenson:

沒有哪一個部分是一定比另一部分更重要的,我們會參考申請的每一個部分,我們會從中讀取特定的數據。我們事實上從兩個維度上評估我們收到的申請。一個是我們所謂的“已證明的成功”(Demonstrated Success),另一個是“個人屬性”(Personal Attribution)。已證明的成功包括你工作上的成就、你的GMAT或GRE成績和你的GPA。很多這樣的信息都是個人披露的,一些來自於你的簡歷,一些是來自你的推薦信。另一方面,我們在尋找我們稱作“個人屬性”的東西,這些特質正是我們之前提到的:領導力、關系建立能力等等。

嚴婷:什麽是申請者需要避免的常見錯誤?

Dawna Levenson:

一個普遍的錯誤或挑戰是,申請者在文書中往往糾結究竟該用“我們”還是“我”來表達。一方面,我們非常想要知道申請者作為個人而言做了什麽。另一方面,我們也想知道申請者是否與團隊有良好的合作。所以在短文中找到使用“我們”和“我”之間的良好平衡是非常重要的一件事。另外,我們鼓勵人們遵守我們的申請要求。例如我們有字數限制,所以你需要確保在字數要求之內。另外我們只要求兩篇推薦信,我們也確信每個人如果想要的話一定能夠得到五封推薦信。你知道的,我們不建議申請者不遵守申請指導要求。我們理解每一個人都想與眾不同,但有一些與眾不同的方式是對的,有一些卻是不好的。

嚴婷: 你們做的每一個決定都可能改變一個人的一生,你們是否有時需要做出艱難的決定?

Dawna Levenson:

我們意識到我們所做的工作,正如你所說的是改變命運的,我事實上很喜歡這一點,我也經常提醒我們辦公室里的每一個人,尤其是閱讀申請材料的人,關於這一點。因為它確實可能改變一個人的命運。我很榮幸我的工作讓我能夠打電話給人們告訴他們被MIT Sloan錄取了。但有時這種對話也很艱難,比如要告訴他們這並不是最適合他們的地方,我們現在並不能錄取他們。這些都是工作的一部分,而我也比其他人更享受它們,當然我也認識到它的兩面性。

嚴婷:一些人被拒了,但他們可以再次申請獲得第二次機會。

Dawna Levenson:

是的,非常對,我們確實鼓勵人們再次申請。再次申請的人在我們項目里都表現非常好。這是一個競爭異常激烈的地方,這里很可能暫時沒有一些人的位子,但一些人可能會在過去幾年里改進他們履歷從而提高資質。再次申請無疑是展示一個人的堅持不懈,它展示了一個人對目標的追求,即使在第一次沒有成功後仍然不放棄。所以我們確實錄取了一些再次申請的人們,他們在我們的項目中的表現都非常出色。

嚴婷:你們把申請者放入候補名單的常見原因是什麽?他們需要做什麽從而可以被錄取?

Dawna Levenson:

我們鼓勵在等待名單中的人在開放窗口期中(Open Window Period)告知我們的發生的任何新的情況。這並不意味著他們需要每天給我們寫電子郵件,但當比如他們得到了晉升或是換了工作等重大事情的發生的時候,請給我們發郵件,讓我們知曉,我們將會把信息加入你的檔案。

嚴婷:你對中國的申請者和學生有什麽普遍的印象?

Dawna Levenson:

我們每年都收到來自中國的申請數量都不錯,規模非常可觀。我們剛過第一輪的截止日期,這一次同樣也收到了很多申請。我們將要建立的這個班級是非常多元化的國際化班級。來自中國的學生表現都非常棒。我們樂見更多來自中國的申請者。

嚴婷: 你們是如何面試中國學生的?

Dawna Levenson:

當要面試時,我們到世界各地區。所以我們也去中國,到北京或上海,取決於面試的數量,這兩個地方都去。就我個人而言,我認為作為面試官第一的職責就是讓申請者感覺放松,因為這主要是想要了解另一個人。我為各種項目面試了很多中國申請者,他們都表現得非常棒。

嚴婷:你對中國申請者有什麽具體的建議嗎?

Dawna Levenson: 不,我的建議對每一個人來說都是一樣的,做你自己,在你的申請上花一些時間,面試是MIT Sloan對你的第一印象。盡量通過各種可能的方式來接觸我們,通過我們在你的國家舉辦的活動了解我們,或者你有機會直接來到學校參觀。

嚴婷:從行業角度來看,MBA教育在金融危機前後有什麽變化嗎?

Dawna Levenson:

我們觀察到,許多人對於尋求金融行業職業發展的興趣已明顯下降。我們有來自金融行業的學生,但很多人都是為了轉行。

嚴婷:談到轉行,你在埃森哲咨詢公司工作了18年但決定改變你的職業,走向一個全新的領域。為什麽你當初會做這樣的決定?你對其他想轉行的人有何建議?

Dawna Levenson:

是的,這個問題很有趣。我理解為什麽很多人認為這是一個很大的職業改變。但對我而言,我認為根據我自己的優勢,做我認為很有趣的工作,並不是一個很大的轉變。我當初知道,在某一時間我會離開埃森哲去幹一些別的事情,事實上長期以來我都知道我想要在一個學術環境中工作,我一直想回到大學校園。所以我在離開埃森哲開始在MIT工作的時候,我的目標是很明確的。我覺得我有一些非常容易轉變領域的技能。我在埃森哲學到了很多,關於項目管理和商業發展,個人發展,人際管理等。在我現在每天的工作中我仍然繼續依賴於這些技能。所以也不是那麽不同。我想提到的另一方面是我發現我自己喜歡處在有非常強的文化氛圍,在埃森哲如此,在MIT Sloan也是如此,都有非常強的文化,我很想成為其中的一部分。

嚴婷:你對MIT Sloan以及其他計劃改變職業領域的人有什麽建議嗎?

Dawna Levenson:

說起來比做起來更容易。我現在已完成職業轉變後,說起來就比較容易。我想說,要遵從你的本能。找到你擅長做的事、感興趣的事以及需要你這樣的能力的地方,這三者的結合點。集中精力在這一點上,並努力爭取,你將會找到你的下一個職業。這也正是我現在的情況。坦率的講,五年前我很難想象今天的我的樣子,如今也很幸運能成為今天的我。我也支持其他人在他們的生活中做出類似的職業選擇。

(實習編輯 戴博 對本文亦有貢獻)

(註:轉載請註明華爾街見聞和作者嚴婷)

英文版原文如下:

Interview with Dawna Levenson, director of the MBA & MFin admissions office at MIT Sloan School of Management

(By Ting Yan, Deputy Editor-in-Chief of Wallstreetcn)

Ting Yan: We have just passed the round 1 application deadline (on Sep 23). You must have received tons of applications. Could you share some data on last year’s application and acceptance?

Dawna Levenson:

Yeah, we did. So our current class is 406 students that made up of 50 Leaders for Global Operations (LGO) students, 356 2-year MBA students, a little under 40% female (39.4%), 60% US and 40% international. It is from 60 different countries around the world, so it is an incredibly diverse class. The years of working experience range goes from 0 to about 12 or so, and the average working experience is a little bit under 5. We have people coming from all different industries. So we get people from consulting, we get people from financial services and banking, but we also get people from the arts, we get people who are entrepreneurs starting their own companies. It really varies significantly.

Ting Yan: Every school has its stereotypes, and we know that these are not always accurate. Some say “MIT is for engineers who want to start-up businesses”. What do you think of this mindset? What do you want applicants to think of when they hear the name MIT Sloan?

Dawna Levenson:

MIT Sloan is definitely a part of MIT, in terms of the students, the people who are successful here, they really come from all different back grounds. Yes people who have science and engineering are more aware of MIT and therefore they tend to apply to our program. But we are not specifically seeking out just people with science engineering backgrounds, not at all.

Ting Yan: You are in charge of different programs in Sloan, are there any unique aspects of Sloan compared to other schools?

Dawna Levenson:

We are sitting in this cafeteria with people from many different programs. You actually can get an undergraduate degree here at Sloan. We also have our one year Master of Finance program, one year Master of Science in Management Studies, two-year MBA that are largest and probably best-known program at Sloan. We have an executive MBA which is a part-time MBA program. We also have a Sloan fellows program and we also have a PhD program. So this is a variety of programs. What’s great about that is it attracts people with very different experience levels, so the classroom conversation and the networking in the community is really very rich and diverse.

Ting Yan: Regarding the application, could you briefly summerize the process first?

Dawna Levenson: Our application process is extremely straight forward. I will focus on MBA, but we tried very hard to standardize the process of different programs, so it is not that different for other programs. For the MBA, there are two required essays. We also ask for resume and we provide a resume template for you. We ask for two letters of professional recommendation. We ask for transcripts from all universities where you received a degree. And if you by chance did any kind of exchange, we want those grades too. And GMAT or GRE, and no TOEFL requirement at all, we then review all of our applications.

Ting Yan: Even for non-English speaking students?

Dawna Levenson:

No, because the next step in the process, after you submit your application, is to be invited for an interview. The interviews are face to face, they are by invitation only, that are required next step. And we really feel strongly we rely on the interview to help us assess one’s English proficiency.

Ting Yan: I remember you used to ask for a cover letter, why was the change?

Dawna Levenson: No more, we are constantly looking to change things. Some of them are simply because we want to experiment different things. You know, we found that it was a little bit redundancy in what people put in their cover letter and then put in their essay. So we decide to strip that out.

Ting Yan: What are the major changes in MBA application process this year?

Dawna Levenson: So I would say the biggest change is our second essay. To those of you who applied a year ago, you would remember that our second essay was “tell us about a time when you went beyond your comfort zone.” Our second essay this year is actually to ask our candidates to write a letter of recommendation on behalf of themselves, as if they were their current supervisor and we provide them the exactly same set of questions that we send to our recommenders. It is fun. We are excited.

Ting Yan: What’s the rationale behind this change?

Dawna Levenson: So there are several factors, one was simply we wanted to change it up to mirror what industry does. So in industry, people are asked to do self-assessment now more than in the past. Also the data, the way we structure our questions, and the data we are asking, the recommenders form is very much the data we are looking for in terms of people’s different competencies. So we thought why not ask somebody to write their own recommendation. I think it is very thought-provoking for the individuals.

Ting Yan: It also helps you to assess the competencies. I know you use a score system during selection. Do you still use it?

Dawna Levenson: So we do, our entire admission process is based on a behaviourial model where we are looking for certain competencies. Many years ago we worked with consultants to identify those four or five qualities that were prevalent in many successful both students as well as alumni. And we structure our essay questions as well as our recommender’s questions as well as our interviews to be able to garner data that support these competencies, for example leadership. So we are looking for evidence of leadership skills, and we look for evidence of relationship building just to give you a couple of examples.

Ting Yan: What are the other qualities?

Dawna Levenson: Besides leadership and relationship building, we want to see independence of thought, i.e. the ability of thinking outside of a box. And the persuit of goals, i.e. the ability to set and define goals, and actually go after them even if obstacles get in your way. And finally there is innovation. You know, we are MIT Sloan, and we’re always looking for people who are pursuing innovative ideas and thoughts, that’s something else that we evaluating.

Ting Yan: Interestingly, you don’t really ask for applicants’ career goals or future plans, why?

Dawna Levenson: We have found that a very large percentage of our two-year MBA students, once they come here, meet other people, see other opportunities get a feel for other industries, they change their minds. So it is not your career interests that make you successful here, but these other qualities we’ve talked about. They are the real key indicators for us, of success.

Ting Yan: Then how do you evaluate the candidates' potentials?

Dawna Levenson: There is a school of mind that says past performance is the best indicator of future success. That’s where we are lying on. We are looking for, in your past, evidence of relationship building. To me it is a great example, because it is so important to us. Mentoring, teambuilding, teaching, coaching, and these qualities don’t go away if it is something you were inheritably good at doing in the past three years, most likely you will continue to do it moving forward.

Ting Yan: In the application packages you actually receive a lot of things, the data, recommenders, extracurricular activities, essays. How do all the little pieces fit together for you?

Dawna Levenson: No part is more important than the other, we really look at all of the components of the application, we are pulling out certain data. We are actually evaluating all of our applicants on two dimensions. One is what we called demonstrated success, and the other is personal attributes. Demonstrated success includes your work success, your GMAT or GRE and your GPA. A lot of that information are self-reported, some of them come from your resume, some of them also come from your recommendation. On the other hand, we are looking at what we call personal attributes, these are the qualities that I talked about before, leadership, relationship building, etc. that come into play.

Ting Yan: What are the common mistakes that applicants should avoid?

Dawna Levenson: A common mistake or challenge that people are faced with are something we called “we vs. I” factor. We very much want to know what you as an individual did, on the other hand, we also want to know that you work well in teams. So striking the right balance in your essay using the word “we” versus the word “I”, is a very important thing to do. We encourage people to simply following the directions. We provide word limits, so you want to stay within the limits. We ask for two recommendations, we are sure that everybody is capable of getting five recommendations if you really want to. So you know, not following the guidelines is not something we recommend. We understand that everybody wants to stand out, but there are ways to stand out that are good, and there are ways that are not so good.

Ting Yan: Every decision you make may change one’s life. Is there a time when you have to make a very difficult choice?

Dawna Levenson: We definitely realize that the work that we do as you mentioned is life changing, I actually really like that, I remind people in my office, and I remind people who read our applications about this all the time, because it really is life changing. It is a great privilege of my job to be able to call people and tell them if they get admitted to MIT Sloan, and at times it is challenging to have some different conversations with somebody to let them know that perhaps this is not the best place for them, we don’t have a spot for them. It is all part of the job, and they are certainly parts that I enjoy more than others, but I recognize that there are both sides to it.

Ting Yan: Some people get rejected but they may have a second chance and reapply.

Dawna Levenson:

Yeah, absolutely, we encourage people to reapply, we do. Re-applicants do very well in our program. It is an incredibly competitive pool, and there may not be a space for an individual. But somebody may have improved their candidacy in their profile over the past year. Reapplying certainly shows persistence, it shows your interest it shows your pursuit of goal, your ability to find goals and pursue them even if they don’t work out for the first time. So we do admit people who are reapplicants, and they do very well in our program.

Ting Yan: What are your common reasons to waitlist an applicant? What can they do to get off the wait list and get admitted?

Dawna Levenson: so people on the waitlist are encouraged to keep us informed of any changes that may happened during the open window period. It does not mean that they have to email us every day, but to the extent that if they get promotion, change of job, something significant happened. Please send us an email and let us know, we will add it to your file.

Ting Yan: What is your general impression of Chinese applicants and students?

Dawna Levenson: We receive a healthy number of applicants from China every year, it is a large number, definitely significant. We just had our round one deadline, again we received a healthy number of applications from China. I think that the class we are trying to create here is in incredibly diverse global class. I think students in China are doing very well here, so that’s great, we would love to see even more people from China to apply.

Ting Yan: How do you conduct interviews for Chinese students?

Dawna Levenson: When it comes to the interview, we travel globally. So we come to China, we come to Beijing, Shanghai, depending on the number of interviews, we go to both of these cities. From me personally, the very first responsibility as the interviewer I have is trying to make the applicant feel relaxed, because again it is all about getting to one another. I have been interviewed many many applicants in China, with multiple programs here, they do very well.

Ting Yan: Do you have any specific advice for Chinese applicants?

Dawna Levenson: No, I think it is the same for everybody, be yourself, spend some time on your application. It is actually your first impression to MIT Sloan school. Reach out to us however you can, get to know people whether through the event we are holding in your country or if you have an opportunity to come here.

Ting Yan: A more industry-level questions is, how has the MBA education changed before and after this financial crisis?

Dawna Levenson: We definitely have seen less interest of people in pursuing a career in finance. We have seen that. We have people coming from finance coming here, but many of them are career changers.

Ting Yan: Talking of career change, you spent 18 years working for Accenture but decided to shift your career to a completely new and different path. Why did you make that decision? What are you advice to many career changers?

Dawna Levenson: Yes, it is interesting because I understand why somebody from outside would think it is a huge career change. For me personally, based on the strengths that I think I have, the type of work that I find interesting, it wasn’t such a big change. I knew that, at some point I would leave Accenture to do something else, and actually I had known for a very long time that I would want to work in an academic environment. I have always longed being in a university campus. So I was very focused at that time, when I decide to leave Accenture and work at MIT. I felt I brought a lot of very transferable skills with me. So I feel my work at Accenture I learned a lot about program and project management, about business development, personal development, and relationship management. These are all different skills that I continue to rely upon every day to do my job here. So not that different. The other thing I would like to say is that I found out about myself that I love to be in an environment with a very strong culture. And clearly both Accenture and MIT Sloan have very strong cultures that I also want to be in part of.

Ting Yan: Do you have any advice for those career changers at MIT Sloan and beyond?

Dawna Levenson: It is easier said than done. It’s easier to say now because I am on the other side. Follow your instincts. Figure out the intersection of what you are good at doing, what you are interested in doing and where there is a need. And at that point, really be focused and go for it, and you know you will find your next career. That’s exactly what I have ended up in. To be honest, five years ago it would be hard for me to imagine that I would be where I am today. And very fortunate that I am where I am. I encourage others to do similar things with their lives.

(Please quote both Wallstreetcn and Ting Yan if you intend to post the above content on other websites.)

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

唐史主任司馬遷:「夾逼定理」反推甄選細分行業牛股 證券市場紅週刊

來源: http://xueqiu.com/2994748381/32457672作者:紅周刊 郝寧

唐史主任司馬遷(雪球ID)是個有趣的投資人,他跑到山東農村調研新能源電動車,還對3D打印的人造雞蛋感興趣。唐史主任司馬遷也是個有投資體系的人,他策略分析接地氣,判斷創業板將帶二線藍籌飛,他用“夾逼定理”分池分步選股,讓兩個不斷逼近的邊界來確認函數的極限。這看似簡單,實則卻不簡單。本期,《紅周刊》與雪球網、手機騰訊網合作的投資人物專訪邀請他來談談自己這些年珍藏的“選股幹貨”。

談行業 “農用+光伏”新能源汽車受歡迎

《紅周刊》:您很看好新能源汽車行業?

唐史主任司馬遷:我所指的新能源汽車不是一般意義上的類似於特斯拉或比亞迪的車型,而是農村電動車。我曾經在山東草根調研過農村電動車,大約詢問了50位不同型號電動車的駕駛者,並統計他們對電動車的評價,多數回複是以“好”、“行”這樣的褒義詞開始的。其中,有位大媽說她50歲生日就給自己買了輛三輪,也不用駕照,開到地頭拉個白菜、趕個集都好用。於是我得出了結論,用戶最喜歡的竟然是輕便的電動拖拉機。

《紅周刊》:這正好也解決了充電樁的問題,那什麽原因讓農村用戶這麽熱衷呢?

唐史主任司馬遷:我總結了一下,原因有以下幾個:1.部件簡單易維修。這類車沒有換濾網、發動機檢查等等煩惱,即使壞了,在鄉村的維修點就能修理,不用像汽油車一樣去汽車維修點;2.整車造價低,使用費用低。這類車的造價為2000~3000元,而電費比油費便宜,能省下一筆錢。在執行錯峰電價的地區,晚上充電更便宜;3.可結合分布式光伏應用。如果配套太陽能電板,不僅連電錢也省了,而且在電網供電不穩定的農村,配套太陽能電板也解決了充電難的問題。在我追蹤這一模式期間,阿里巴巴網站內的電商里,面向農村的低端電車銷售商數量驟增,尤其是“農用+光伏”方向的銷售店面越來越多。

《紅周刊》:這種新能源汽車似乎受到了很多質疑的聲音。

唐史主任司馬遷:是的,目前市場普遍存在對這種新能源汽車安全性的質疑。CCTV多次專題報道過此類三輪車和老年代步車的不安全,但這種廟堂論調不切合民生實際,這幾年兩輪電動車已經徹底擠占了摩托車的市場,並成功滿足了自行車乘用者的升級消費需求。雖然A股目前沒有這種整車制造標的,但長遠來看,市場上必然會出現解決了乘用安全問題、滿足農村乘貨兩用需求,並配套光伏發電的新能源汽車。就像5年前還被各路駁斥的山寨手機,現在也發展到了智能機階段。由於農村需求的刺激,制造商中必然會出現能制定出較高企業標準,並升級為行業標準甚至國家標準的整車企業。長期追蹤這一策略方向,不難捕獲標的。

《紅周刊》:的確,充電困難制約了城市電動車的發展。

唐史主任司馬遷:在城市交通體系中,現有新能源整車銷售雖然增長率很好看,但絕對數量上很少。大眾看待新能源汽車多表現為:太貴、充電不方便、不願買但願意嘗試,短期內這些客觀因素也限制了新能源汽車的普及。

《紅周刊》:除了充電樁制約外,新能源汽車發展還面臨著哪些障礙?

唐史主任司馬遷:現有對於新能源汽車的引導政策是機械式的,你買新能源汽車我給你貼補,在老百姓沒有接受新事物以前,這種刺激是有限的。新能源汽車行業的政策制定者寄希望於扭轉目前的消費習慣,使現有的汽油車消費者轉型為新能源車消費者,因此不斷鼓勵新能源車從造型、性能上都仿照汽油車,結果造出來的車既失去了新能源汽車的特性,在價格上還不占優勢,推廣自然困難。而忽略低端產品的市場占有,則勢必會使新增首次購車需求為汽油車所滿足,將來又要費力氣轉變其消費習慣。

《紅周刊》:什麽發展路徑適合於新能源汽車呢?

唐史主任司馬遷:綜合農村和城市的分析,中國新能源汽車發展的模式不同於美國特斯拉式,可能是以“農村光伏+農乘兩用車”和“城市微型租賃車”為突破口,廉價且實用的屬性使之滿足的多是首次購車需求,而非汽車消費升級需求。這種新增需求得到滿足,也就意味著大量的中低端汽車市場份額會新能源化,從而實現這一領域的彎道超車。

《紅周刊》:面對這些難題,新能源汽車應該如何創新?

唐史主任司馬遷:在杭州有一家康迪車業,它制造的電動汽車外形比較小巧且輕便,布局緊湊,去掉了傳統汽車不必要的空間,成本也很低。不僅如此,康迪在銷售上創新了微公交模式,通過租賃的方式給予消費者更多的體驗,每小時20元,在杭州2000元就可以租一個月。現在這一模式已經拓展到了昆明、武漢、成都等地,且2015年的投放量將井噴。此外,在支付模式上公司與阿里巴巴合作,將來信用好的淘寶玩家或許可以直接租車,押金都不需要。大眾對新能源汽車的顧慮,康迪汽車從性價比和營銷模式上予以解決。而反應在資本市場上,美股康迪車業(KNDI)也在2013年至2014年兩次大幅度拉升,其中2013年由底部啟動後,一度上漲500%以上。

《紅周刊》:對於A股新能源汽車企業,您認為投資價值幾何?

唐史主任司馬遷:在個股投資上,目前的A股市場多為炒概念。整車制造商首屈一指的是比亞迪,但比亞迪的技術路線是否能成為主流有待市場檢驗,同時由於炒作過度、體量過大,我個人認為暫時不具備投資價值。在配件商方面,均勝電子一騎絕塵,均勝收購了德國的普瑞公司,掌握了BMS(電池管理系統)和中控系統的核心技術,成為寶馬等大牌車企的供應商。在逐步消化普瑞自動化生產技術的同時,市場還期待公司進一步的並購行動。從政策層面來看,均勝電子有望成為《中德合作行動綱要》“工業4.0對話”和新能源汽車合作以及中德中小企業合作的樣板。然而,由於前期爆炒導致其市盈率偏高,三季度的增長率能否支撐目前的股價,成為近期關註的重點。

3D打印重點關註食品打印

《紅周刊》:3D打印也重新定義了制造業,您覺得A股有好標的嗎?

唐史主任司馬遷:在3D打印領域,目前“高大上”的想法很多,有想打印飛機發動機部件的,也有想打印心臟的,但無不因為技術門檻過高或者造價過高而無法市場化。市場不接受的產品就不會是好產品,最先市場化並盈利的通常是滿足大量基礎需求的產品,當年小靈通打敗CDMA就是例證。

《紅周刊》:究竟怎樣才能讓“高大上”的3D打印接地氣呢?

唐史主任司馬遷:相對於這些高精尖技術,3D打印中的食品打印門檻比較低。李嘉誠投資的人造雞蛋已然投產,在大眾還沒有廣泛接受前,可能會優先供應給烘焙業,比如蛋糕店。而他下一步進軍的則是牛肉打印,技術路線上是使用3D打印機將細胞塊沈澱到生物組織模型中,細胞粒會在打印後熔化,就像細胞在胚胎中發育一樣,培養出畜肉和皮革。從食品安全角度看,人造食品的材料是可控的,因而食品安全有保障。從長期看,人口總量增加和生活水平提高所帶來的熱量攝入增加,必然會對糧食安全提出越來越大的挑戰。現有的耕地即使用轉基因技術,也無法滿足人類蛋白質和脂肪攝入的要求。若使用海洋農業,即使只是簡單地培育海藻和磷蝦,提取蛋白質和維生素進行食品打印即可破題。

《紅周刊》:3D打印的概念股有很多,哪些企業才稱得上是“硬貨”?

唐史主任司馬遷:目前A股市場上3D打印的概念股很多,其中不乏一部分有投資價值的激光工具制造企業,但股價也因為爆炒藍寶石等概念而虛高。第一家真正意義上的3D打印企業是新三板的先臨三維,公司是國家白光三維測量系統(三維掃描儀)行業標準的第一起草單位,具有行業領先地位。它和康迪一樣,也是一家總部在杭州的創新型企業。這家企業的業務拓展很快,看他們的招聘信息就知道了。

談策略 策略研究要接地氣

《紅周刊》:聽說您最早只研究個股,為什麽現在要轉變為關註策略?

唐史主任司馬遷:我最早是通過研究個股來操作的,基於企管工作經驗,很容易從企業經營者的角度看問題。2008年後也做過格力電器、威孚高科這樣的慢牛,這種股票只要看基本面,無需過多的技術分析和盤中操作,拿著就好,做得很舒服。但也遇到過一些R0E好看,FE、PB也很好看,但股價就是上不去的企業,拿著燙手,扔了又可惜。“好生意、好公司、好價格”知易行難,經過多次雞肋投資明白了一件事情:好企業如果沒有好的外部環境,股價也是難以提升的,從此便開始了策略研究。

《紅周刊》:有哪些心得體會?

唐史主任司馬遷:策略研究對於散戶而言,其實並不需要太“高大上”,這種策略一定要接地氣,能圈定大致的可投資範圍即可。首先,是對指導性政策的解讀和對市場趨勢性變化的了解;其次,是掌握市場的真實反應。舉例來說,目前我正在跟蹤兩個新興行業:新能源汽車和3D打印。從政策角度看,未來幾年都是受政策支持鼓勵的,市場目前也處於爆炒概念的階段。兩個行業之後會如何發展?要去看市場的真實反應。

創業板帶二線藍籌飛

《紅周刊》:接下來的A股市場將會有哪些機會值得把握?

唐史主任司馬遷:今年3月初,我推測整年的行情將是政策驅動市,到目前為止得到了驗證。就四季度而言,我認為是二線藍籌股頗有機會。在這幾年里,市場經歷了兩個主要階段:主板帶中小板飛,分化後中小板單飛;中小板帶創業板飛,分化後創業板單飛。

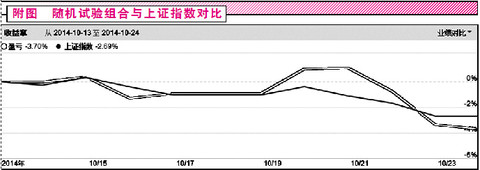

四季度,在滬港通和退市機制的作用下,創業板和中小板虛高的股票風險會越來越明顯,資金出逃趨勢已然出現。但這部分資金即使加上新入市的資金,也無法支撐大盤股上漲,故短期資金“中小市值且有業績支撐”的偏好不會改變。主板中市盈率低於25倍,ROE大於5%,主營增長和凈利潤增長大於20%,且市值低於250億的二線藍籌有很多。這類個股也符合資金偏好,既有小市值股票的獲利空間,又無高市盈率之憂,既有大藍籌的價值,又無流通盤大的劣勢。資金從創業板、中小板流向二線藍籌,亦即“創業板帶小藍籌飛”的節奏有望出現。

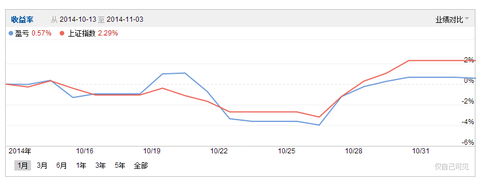

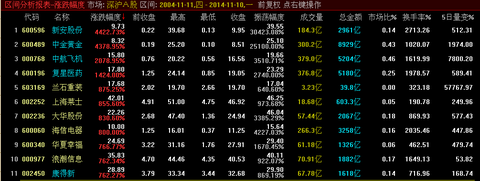

為驗證這一觀點,本人於2014年10月13日根據四季度策略做了隨機試驗組合。這一組合未來表現是否印證四季度策略有待檢驗(見附圖)。

談選股 分池分步選股法:反推細分行業

《紅周刊》:您應該屬於自上而下投資的典型?

唐史主任司馬遷:不完全是這樣,策略研究可以大體把握大行業長時間的趨勢,接地氣的話還可能掌握短時間內的爆發點。但精準鎖定細分行業及個股,還需要通過數據統計與追蹤,自下而上地確認目標。在選股方面,我使用的是分池分步選股法。手工選股的辦法固然很笨,但卻比較有效,手工作業所形成的直觀印象是選股器無法替代的,也是所謂“盤感”的組成部分。

《紅周刊》:能不能具體解釋一下分池分步選股法?

唐史主任司馬遷:首先,建立“季線健康”、“月線健康”、“周線健康”、“日線跟蹤”四個池子。然後,使用MACD+KDJ參數,每個月把所有個股翻一遍。其中,符合季線標準的保留在“季線健康”池內,再用月線標準篩選加入“月線健康”池,符合月線標準的進一步用周線確認進入“周線健康”池,經過日線篩查決定跟蹤後選入“日線跟蹤”池予以保留。

《紅周刊》:健康的標準是什麽?最終保留的個股具有什麽特征?

唐史主任司馬遷:大致有以下幾個特征:1.處於近年或更長時間的股價低位;2.近1~2個月成交量縮量到一定程度後逐漸放量,股價溫和擡升;3.從周線和日線上看會受托於某一均線,同時又上攻某一長期壓制的均線。

《紅周刊》:接下來將如何鎖定行業呢?

唐史主任司馬遷:我將保留的個股按照行業、地域、驅動因素進行細分,統計後反推出大致的行業反轉結論。反轉行業體現為:細分行業個股走勢分化,部分業績好或有題材的個股已經開始突破強勢擡拉,而部分還在低位徘徊。從細分行業整體看,會出現近期總市值增加、交易量放大的特點,這就是我得出反推結論後的行業。

《紅周刊》:由個股反推出來的行業就是投資標的嗎?

唐史主任司馬遷:還差一步,得出反推結論後的行業,還要比照上文所提到的策略分析。如果兩者所選的行業一致,則確定為反轉的細分行業。數學中有一個“夾逼定理”,用兩個不斷逼近的邊界來確認函數的極限。自上而下的策略分析與自下而上的選股體系能將底部反轉的細分行業大體鎖定,這與“夾逼定理”異曲同工。

《紅周刊》:細分行業確定後,接下來如何甄選個股呢?

唐史主任司馬遷:根據基本面進行個股選擇,我個人傾向於營收與凈利潤的增長,不喜歡或難以搞懂的個股要刪掉。選定的股票在“一買”位置最佳,最好是底部反轉細分行業中的白馬股。消息面上偏好受政策驅動的大題材,之所以要註意題材性,這是源於A股無法回避的市場偏好,個股的價值會在題材刺激下得到發揮和認可。舉例來說,即使中石化這樣的股票,也會因為油改刺激而在年內一度上漲30%多。會講故事的“白馬”亦即“白龍

師承心法——十九字概括題材、趨勢、價值三種投資風格 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/32598516和紅周刊的記者磨合,兩個人掐了兩天。

心法是很主觀的東西,而且不同的實踐過程中,完整程度、熟練程度都會不同。所以很難使用量化或者形象化的標準來衡量。

對於最後碼出來的文,幾人都認為不會有多少人讀。

但只要提我師父的心法,貌似大家都很歡迎。那我就在雪球發一次吧!

我師父是個奇簡單的人,問他三種投資風格是什麽,他會說:

短線題材:賺了跑,沒賺也跑。

中線趨勢:低就買,高就賣

長線價值:不到價錢不賣。

想摳多一個字都沒有。

而我要搞一個六位一體的“風林火山”體系才能融貫師承。

覺得有用抄走,說不定我後悔了就刪了

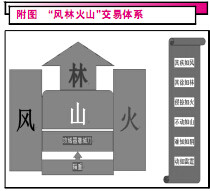

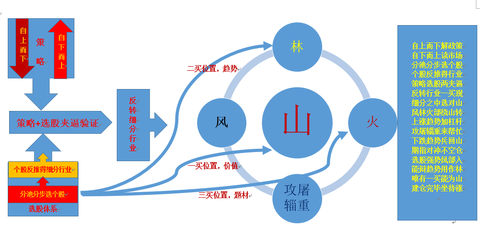

唐史主任司馬遷:兵法演變「風林火山」交易體系

來源: http://xueqiu.com/2994748381/32643139作者:郝寧

“引而伸之,觸類而長之,天下之能事畢矣”這是《易·系辭上》中的語句,也是唐史主任司馬遷(雪球ID)常說的一句話。他把日本戰國時期大名武田信玄的軍事思想引入投資領域,創出了“風林火山”的交易體系,來操作利用“夾逼定理”雙向模式甄選出的細分行業牛股。本期,由《紅周刊》、雪球網與手機騰訊網合作的《投資人物專訪》,唐史主任司馬遷繼“夾逼定理”之後帶來他交易的“內功心法”。

“風林火山”交易體系

《紅周刊》:“風林火山”交易體系?聽著很玄妙啊!

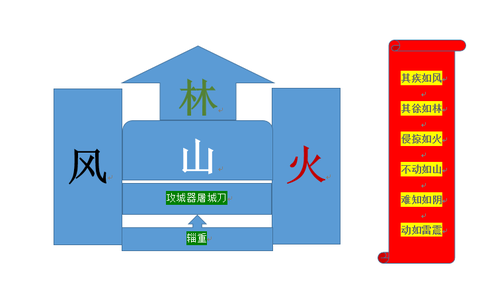

唐史主任司馬遷:這是我的投資心法,近些年受到武田信玄的影響。先做一個介紹:武田信玄是日本戰國時期的傳奇人物,相當於中國的項羽。他擅長使用孫子兵法,並將“其疾如風,其徐如林,侵掠如火,不動如山”書於軍旗之上。麾下“風”部為輕騎兵,“火”部為重騎兵,“林”部為長槍輕步兵,“山”為本部。參照這一組織體系,我建立了融合主題投資、趨勢交易、價值投資、風險對沖以及杠桿加重為一體的“風林火山”交易體系(附圖)。

《紅周刊》:請具體解釋一下。

唐史主任司馬遷:“山”為重步兵,以堅毅取勝,對應價值投資。“山”部倉位可達7成,使用分池分步選股法在反轉行業“一買”處建倉。建倉完畢後,如果大盤的系統性風險可以對沖掉,則輕易不減倉。屆時,財產計數模式將不看市值,只看持股數量,且“風”、“林”、“火”三部帶來的投機性收益都陸續輸入到“山”部中,保證持股數量不斷增加。

通常,“山”部根據個股情況設置止損30%~50%,對應止盈60%~100%,不到止損不出局,不到止盈不出貨,如此堅定持有。這種基於深幅止損的策略,可以保證在操作過程中不被洗出。

“山”部是以安全個股為標的,采取價值投資中至簡的堅定持股模式,但實質是為了重倉獲利。在“山”的操作中,有價值投資者常見的理念,但並不排除發掘個股的題材性,與教科書式的價值投資有區別,這種方法更趨於實用。就A股市場規則而言,題材性是刺激股票內在價值得到發揮,進而被市場認同的最佳渠道。

“風”為輕騎兵,以速度取勝,對應主題投資。在A股目前市場條件下,參與題材炒作等主題投資獲利的空間是很大的,但風險也偏大,所以“風”部大多是以10%的資金進行快進快出的操作。操作時設置3%的止損點,以10%盈利為介入目標,如果被套,則止損不補倉。一般情況下,主題投資要求對政策驅動、大宗商品價格波動、行業周期性變化、市場風格變換等等都要有一定的了解並持續跟蹤,否則容易失敗。所以“風”部適合基本面相對熟悉的強勢股,盤中操作以消息面和技術面(15分鐘線+120分鐘線)為基本參照。“風”部不管有多大的獲利空間,都不得動用“山”部的籌碼。 “火”為重騎兵,以力量取勝,對應股指交易。由於這套交易體系中“山”部持股周期相對較長,為了降低系統性風險,勢必要在大盤走勢不好時使用股指期貨進行對沖。由於杠桿的存在,操作時必須非常謹慎,嚴守紀律,不以股指期貨獲利為目的,僅對沖風險。由於有些個股與大盤的關聯度不強,無法使用股指期貨操作,這時可以基於個股進行對沖。以重倉永輝超市為例,其戰略中北上的對手為大商股份,西進的障礙為中百集團。如永輝超市在大戰武漢國資委階段,則需買入一定的中百集團對沖,如永輝超市強勢進入東北市場,則需買入一定的大商股份對沖。

“林”為輕步兵,以技巧取勝,對應趨勢交易。通常,“林”應選擇行業周期性比較強(如工程機械、化工、農業、漁業)或是季節輪動性比較強(如商超或酒類年底會漲、疫苗流感季節會漲),且有增長率保障(營收增長+凈利潤增長)的個股。跟隨市場波動操作,或加倉或減倉,價差獲利,所占平均倉位10%左右。

對於無法使用股指期貨對沖的個股,投資者還可以在“林”部選擇同一細分行業中,與“山”部不同技術路線或者其他差異化因素的個股,作為主倉重大布局失誤後變倉的倉底。 如果“山”是中小板或創業板個股,那麽“火”(期指)就無法對沖“山”的風險,所以“林”就要變成和“山”是同一行業的競爭性公司。如重倉德賽電池,則需買入一定的主要競爭對手欣旺達作為“林”部。如在競爭格局中德賽電池落敗,則需及時變倉,轉而重倉欣旺達。

“攻屠”為械兵,以擴大戰果,對應兩融杠桿。如主倉“山”部是兩融標的,則強勢上升時融資買入,加速上漲;出清後如有券,則加速下跌時融券賣出。此種做法應在成本較低時使用,以保證擴大獲利的同時不會帶來過大風險,這一戰法大資金使用效果更強。

“輜重”為後軍,以新增戰力,對應增量資金。個人不建議將全部資產投資於證券市場,而應保留一定量的“預備隊”投資風險系數相對較低的領域。當遇到系統性風險,如“山”軍被套太深時,可以有彈藥進行補倉解套操作。

交易體系關鍵:“選好山,山不動”

《紅周刊》:這個交易體系的關鍵在於什麽?

唐史主任司馬遷:“風林火山”意在融合主題投資、趨勢交易、價值投資的優點,建立一套不拘泥於流派的實用交易體系。而這個交易體系的一切都是圍繞“山”來建立的,各部均是“山”的從屬,關鍵就是要“選好山,山不動”。也就是說,首先是要選對“山”,如果重倉股選擇錯誤,則體系崩潰。然後是如何守住“山”部不動,僅以“風”、“林”的倉位去追熱點。如果不能嚴格遵守紀律,則體系崩潰。在沒有確立“山”部的情況下,交易混亂在所難免,紀律也無法執行。

《紅周刊》:請結合您近些年實際的操作具體闡述一下?

唐史主任司馬遷:2013年下半年到2014年初,我兩次都以光線傳媒為“山”部。由於創業板沒有指數期貨可供對沖,因而使用同行業競爭對手進行個股對沖。首次介入光線傳媒時,因其與華誼兄弟是主要競爭對手,前者采用低成本的制作方式,後者使用高成本的大片模式,不能確定孰優孰劣。故選擇光線傳媒的同時,用“林”部布局華誼兄弟降低風險,以便選擇錯誤時可以變倉。

重倉期間,我把整個電影工業的票房統計、票房分賬、演員薪酬甚至剪輯過程、票房如何作假都搞得清清楚楚,一度自我催眠為電影工業從業者。也正是由於此番深度了解,在光線傳媒暴跌後再度重倉,並持股過年。春節期間,我每天要去電影院看《爸爸去哪兒大電影》的上座情況,直至連續4天都聽電影院里大合唱“爸爸,爸爸,我們去哪里呀”才放心。操作光線傳媒得出的經驗是:選對上升空間大的行業,選對“山”。 《紅周刊》:想必您也有選錯“山”的時候吧?!

唐史主任司馬遷:那是當然。在第一次重倉光線傳媒期間,“風”部多次出入均勝電子,斬獲頗多。到第二次重倉光線傳媒時,均勝電子已經成為“林”部駐地,偏愛有加。在出清光線傳媒後,一度有把均勝電子作為新“山”部的想法,在25元左右加重倉位至4~5成,當時是通過削減鼎漢技術、新安股份的倉位來加倉均勝電子的。後續由於對汽車電子行業走勢誤判,未能及時減倉,致利潤大幅回吐。總結此次操作,失敗在於對“山”部的行業判斷失誤以及迷戀個股。當時汽車電子板塊的提升空間已經變小,遠不及鼎漢技術所在的鐵路板塊有上升空間,且個股已經虛高,還捂股惜售。同時,由於4成倉位受困於均勝電子,使得“山”部中的唐山港倉位不足,影響後續布局。操作均勝電子得出的經驗是:要選對行業,選上升空間大的行業,選對“山”。

《紅周刊》:選對“山”之後,如何持“山”堅定呢?

唐史主任司馬遷:在體系中,最重要的板塊就是“山”,所以著重強調要選對“山”,而且還應做到守“山”不動。一旦輕易變更“山”部,則充當的也是二級市場流動性的角色,在莊家需要籌碼的時候把籌碼給莊家,在莊家需要貨幣的時候去接莊家的籌碼。就好像一個航母戰鬥群,由不同的艦種圍繞航母形成戰鬥體系,一旦航母被擊沈,則戰鬥體系消亡失敗。重倉股切忌變倉追漲,即在“風”或“林”部的1成倉位漲勢喜人時,不要用“山”部的7成倉位去重倉追漲,否則體系崩潰。

《紅周刊》:這個交易體系中最重要的就是“選好山,山不動”,您是如何做到的?

唐史主任司馬遷:這方面只能靠長時間自我訓練形成紀律,我結合今年操作的港口股來講講。在布局光線傳媒和兵敗均勝電子期間,我一直在跟蹤港口行業,個股方面選擇兩只:唐山港與寧波港,一南一北。2013年年末,兩只自貿區概念的港口股又拉了一波,但由於個股不看好,僅以“風”部輕倉參與。今年“兩會”時,確立京津冀為一號工程,基於2014年是政策驅動市的策略判斷,我在唐山港突破年線當日重倉介入並持續加倉,同時按照“風林火山”交易體系不斷降低成本,作為“山”部。 從跟蹤持有到預期止盈的過程中(附表),港口股之間一直保持著很好的聯動,熱度高且題材豐富,不同時間、不同階段的熱點也會不同。如何面對這些熱點的“誘惑”而不輕易變倉是為關鍵,在這里談的“誘惑”可謂攝心奪魄。在持股過程中,軍工股異彩紛呈、鐵路股扶搖直上,但我本人始終“不動如山”,僅以“風”部參與。時至今日,港口股依然保持良好的運行態勢,熱度不亞於軍工。自3月份起,絕大多數港口股漲幅都超過50%,“年內第一妖股”營口港漲幅竟然高達500%。

交易體系適合資深投資者

《紅周刊》:“風、林、火、山、攻屠、輜重”這六部分保持著怎樣的關系? 唐史主任司馬遷:六部分不是板塊化割裂的,而是相輔相成、循環生息的。在此,我引入原子的定義,以便大家理解各個板塊的意義。原子,是由質子和中子組成的原子核與原子核外圍繞原子高速運轉的電子組成的,原子核即是“山”部,核外電子是“風”、“火”、“林”部。當大盤有風險時,“風”、“林”部資金回撤,進入“火”部,待下行趨勢確立後,下股指期貨空單進行對沖。當“山”部個股企穩且進入階段性底部時,“火”部資金撤回,進入“山”部抄階段性底部。當大盤恢複健康時,資金從“山”部流出一部分重組“風”、“林”。以上三步操作,是標準的一次順時針循環,資金從“風”、“林”進入“火”規避風險,再由“火”進入“山”留存利潤,增加“山”部持股數,而後再恢複“風”、“林”兩部原貌。

除了標準循環之外,兩部之間還可以互相支援。例如,“攻屠”不但適用於“山”,也可適用於“風”、“林”;一個“風”經常出入的個股,可以在恰當的時機“林”部進入,也可以在“林”部進入強勢期時“風”部同時介入,如此組合不勝枚舉。亦即兵法所雲:兵無常勢、水無常形。

《紅周刊》:您建立的“風林火山”體系要求頗高,需要怎樣的條件?

唐史主任司馬遷:該體系運作過程中主觀性比較強,並不適合剛入市的股民朋友,投資者若使用需要以下條件:1、具備使用自上而下的策略與運用“夾逼定理”選取得出反轉行業的能力。2、同時選定5個以上可能反轉的細分行業,跟蹤10只以上的優質個股。3、保持熟悉50只以上的強勢股、題材股,以便“風”部作戰。4、深挖50只周期性個股的基本面並追蹤,以便“林”部作戰。5、具備股指期貨交易基本常識和風險意識。6、具備融資融券基本操作經驗和風險意識。最重要的是,我的反轉行業與個股選擇,以及在這基礎上的“風林火山”交易體系,是需要投資者具備獨立性格,能堅守操作紀律,再加上有一定的經驗才可以參照使用的。

汝需自尋聖經——個人交易體系合集帖 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/32695399每個投資者都會經歷一段整理自己交易體系的過程,像鳥兒換羽,像蛇蛻皮。這一過程最好是避開人群,偷偷進行,直至羽翼豐滿再出來亮相。而我最近很是愚蠢地選擇了在尚未化繭之前披露個人交易體系。

由於期刊所必須的問答形式以及其讀者群落限制,兩期采訪毀譽參半。從我的體系,到我文風,最近都飽受攻擊。我甚至想建議雪球搞個付雪球幣閱讀,想看給一個雪球幣,以建立必要的過濾機制。此刻@利弗莫爾一平 和@價值at風險 正在因為分享各自心得而被噴,但都表達問心無愧。多少也給我一些鼓勵。幾經權衡,決定基於底稿,完整闡述。

我的交易體系以下幾部分構成:

1、策略體系(策略能圍住大概的行業與個股類型)

2、選股體系(從選股結果進行分析可以倒推出反轉行業)

3、交易體系(概括為風林火山,苦求融合主題、趨勢、價值三投資亮點)

4、風控體系(期指和個股對沖方式,以及交易體系根據大市趨勢進行的流動轉換)

特意做了一個圖,有心看的朋友,應該看得懂:(請點大圖)

整個體系的使用過程是:

1、先自上而下解讀政策、自下而上地做必要市場調研,從而找到基本的策略這部分在紅周刊采訪中舉了新能源車和3D打印的例子。

2、策略部分還包括不同階段的市場風格這部分可以看我的四季度策略http://xueqiu.com/2054435398/32087241其中判斷2400-2450這段已經基本應驗。滬港通策略還有待驗證。

3、個股用十步法進行選股http://xueqiu.com/2054435398/31259459,選股得出的標本可以反推得出底部反轉行業。

4、將策略與選股進行夾逼,即對比確認,交集即是反轉細分行業。

5、在細分行業中選出至少兩只個股(一山一林,如港口中的唐山寧波)

6、在一買位置開始建倉重倉股(山),並同步建立個股對沖股(林)

7、建倉完成,確定沒有風險後解除林的倉位,再使用這部分資金跟蹤其它趨勢股。

8、用選股法的副產物:二買趨勢股和三買位置的題材股進行林和風部的操作

9、大盤趨勢上漲時,可以加大杠桿,分散交易,保持外圍資金獲利。

10、大盤趨勢下跌時,去杠桿,加對沖。資金收縮防禦,保住山部。

理解能力強的朋友看到這就OK了,以下是基於兩個采訪原稿的整理,只為說明以上體系。有閱讀意願的朋友,謝謝你的耐心

————————————————分割線————————————————

從這開始到下一段黑體字出現,都是為了舉例說明交易體系中的策略部分(行業策略、市場風格策略等)

一、不謀大局不足以謀一域(自上而下0r自下而上?答:自上而下&自下而上)

我最早是通過研究個股來操作的。基於企管工作經驗,很容易從企業經營者的角度看問題。08年後也做過格力電器、威孚高科這樣的慢牛,這種股票只要看基本面,無需過多的技術分析和盤中操作。拿著就好,坐得很舒服。但也遇到過一些R0E很好看,FE\PB都很好看,但股價就是上不去的企業。拿著燙手,時間成本越來越高;扔了又可惜,時間成本成了沈沒成本。“好生意、好公司、好價格”知易行難。經過多次雞肋投資明白一件事件:好企業如果沒有好的外部環境,股價是難以提升的。從此開始策略研究。

策略研究對於散戶而言並不需要太高大上,這種策略上的把握一定要接地氣。可以圈定大致的可投資範圍即可。首先是對指導性政策的解讀和對市場趨勢性變化的了解,其次是掌握市場的真實反應。

舉例來說。目前我正在跟兩個新興行業:3D打印和新能源汽車。從政策角度看,未來幾年都是受政策支持鼓勵的,這點無需論證。市場目前也處於爆炒概念的階段。那麽之後會如何發展?這就要去看市場的真實反應。

我曾經在山東草根調研過農村電動車,大約詢問了50個不同型號的電動車駕駛者。逐一統計他們對所乘電動車的優劣評價,多數回複是以“中”、“好”、“行”這樣的褒義詞開始的。其中有位大媽說她五十歲生日就是給自己買了個三輪,也不用駕照,開到地頭拉個白菜,趕個集都好用。統計得出用戶最喜歡的竟然是輕便的電動拖拉機。

原因有以下幾部分:

1、 機械部件簡單易維修。這類車沒有換濾網、發動機檢查等等煩惱。即使壞了,在鄉村的維修點就能修理,不用像汽油車一樣跑汽車維修點

2、 整車造價低,使用費用低。通常這類車造價為兩三千元,而電費支出與油費比較,也能省下一筆錢。在執行錯峰電價的地區,晚上充電更便宜。

3、 可結合分布式光伏應用。如果配套太陽能電板不僅連電錢都省了,而且在電網供電不穩定的農村,配套太陽能電板也解決了充電難的問題。

在我追蹤這一模式期間,阿里巴巴網站內的電商中,面向農村的低端電車銷售商驟增,尤其 “農用+光伏”方向的也越來越多。就目前的市場來看,普遍存在對這種新能源車的質疑。首先質疑的是安全性,CCTV多次專題報道過此類三輪車和老年代步車的不安全。這種廟堂論調不切民生,殊不知在這幾年間,兩輪電動車已經徹底擠占了摩托車的市場,並成功滿足了自行車乘用者的升級消費需求。雖然A股目前沒有這種整車制造標的,但長遠來看,市場上必然會出現解決了乘用安全問題,滿足農村乘貨兩用需求並配套光伏發電的新能源車。一如五年前還被各種駁斥的山寨手機,現在也發展到智能機階段。由於農村需求的刺激,制造商中必然會出現能制定較高企業標準,並升級為行業標準甚至國家標準的整車企業。長期追蹤這一策略方向,不難捕獲標的。

在城市交通體系中,現有的新能源整車銷售雖然增長率很好看,但絕對數量上很少。大眾看待新能源車多表現為:太貴,充電不方便,不願買但願意嘗試。短期內這些客觀因素也限制了電車的普及。而在杭州有一家康迪車業。首先他制造的車都比較小,比較輕。布局緊湊,去掉傳統汽車不必要的空間,成本也很低。在銷售上,他創新了微公交模式,直接租給你,每小時二十塊。在杭州兩千塊錢就可以租一個月。現在這一模式已經拓展到了昆明、武漢、成都等地,且來年的投放量將井噴。在支付模式上和阿里巴巴合作,將來可能信用好的淘寶玩家可以直接租車,押金都不要。上文大眾對新能源車的顧慮,康迪汽車則從性價比和營銷模式上予以解決。而反應在證券市場上,康迪車業(美股)的股價也在13年到14年兩次大幅度拉升,其中13年由底部啟動後,一度上漲500%以上。

綜合農村和城市的分析,這個策略研究的結果是:中國新能源車發展的模式是不同於美國特斯拉式的。可能是以農村“光伏+農乘兩用”和“城市微型租賃車”為突破口的,廉價且實用的屬性使之滿足的多是首次購車需求,而非汽車消費升級需求。這種新增需求得到滿足也就意味著大量的中低端汽車市場份額會新能源化,從而實現這一領域的彎道超車。

在個股投資上,目前的A股市場多為炒概念。整車制造商首屈一指是比亞迪。比亞迪的技術路線是否能成為主流有待市場檢驗,同時由於炒作過度,體量過大,我個人認為暫時不具備投資價值。在配件商方面,均勝電子一騎絕塵。均勝收購了德國的普瑞公司,掌握了BMS(電池管理系統)和中控系統的核心技術,成為寶馬等大牌車企的供應商。在逐步消化普瑞的自動化生產技術的同時,市場還期待有進一步的並購行動。從政策層面來看,均勝有望成為<中德合作行動綱要> “工業4.0對話”和新能源汽車合作以及中德中小企業合作的樣板。同樣由於前期的爆炒,目前均勝的市盈率也偏高。三季度的增長率是否能支撐目前的股價是近期關註的重點。

補充新能源車推廣的幾個槽點:

1、城市管理者寄希望於新能源車能解決擁堵和霧霾的問題。我很想問一下這些高官,難道新能源車不是四個輪子路上行駛嗎?即使把所有汽油車換成電車,路上是不是還那麽多車?怎麽解決擁堵?而排放物中,汽車排放占比不大,他無法替代循環經濟模式對工業減排的作用。今年春節期間北京接近空城,不也一樣霾?

2、而且現有的引導政策是機械式的:你買新能源車我給你貼補。在老百姓沒有接觸接受這事物以前,這種刺激是有限的。北京小客車搖號中簽率已低於1%,新能源車基本無需搖號,申請可得。可仍然無人申請,足以說明,實驗性的推廣不足。而康迪的租車模式則可以彌補這點,你開過電車才知道,它給油門就飛起走。租了一個月開著挺好,說不定也就買了。

3、新能源車的行業制定者寄希望於扭轉目前的消費習慣,使現有的汽油車消費者轉型為新能源車消費者。因此不斷鼓勵新能源從造型、性能上都仿照汽油車,結果是造出來的車既失去了新能源車的特性又很貴,推廣自然困難。而忽略低端產品的市場占有,則勢必會使新增首次購車需求為汽油車所滿足,將來又要費力氣轉變其消費習慣。為了說明這一舍本逐末的指導政策,我舉個不恰當的比喻:蓋學校、做犯罪預防重要?還是蓋監獄重要?

在3D打印領域,目前高大上的很多。有想打印飛機發動機部件的,也有打印心臟的。但無不因為技術門檻過高或者造價過高而無法市場化。市場不會接受的產品就不是好產品。最先市場化並盈利的通常是滿足大量基礎需求的產品。當年小靈通打敗CDMA就是例證。

相對這些高精尖技術,食品打印的門檻相對低。李嘉誠投資的人造雞蛋已然投產,在大眾還沒有接受前可能優先供應給烘焙業。而他下一步進軍的則是牛肉打印,技術路線上是使用3D打印機將細胞塊沈澱到生物組織模型中,細胞粒會在打印後熔化,就像細胞在胚胎中發育一樣,培養出畜肉和皮革。從食品安全角度看,人造食品的材料是可控的,故而食品安全有保障。從策略上長期看,人口總量增加和生活水平提高所帶來的熱量攝入增加,必然會對糧食安全提出越來越大的挑戰。人類現有的耕地即使使用轉基因技術也無法滿足蛋白質和脂肪攝入的要求。如使用海洋農業,即使只是簡單地培育海藻和磷蝦,提取蛋白質和維生素進行食品打印,即可破題。

目前A股市場上,3D打印的概念股很多。其中不乏一部分有投資價值的激光工具制造企業,但也因為爆炒藍寶石等概念而虛高。第一家真正意義的3D打印企業是先臨三維,在新三板上市(830978),先臨三維公司是國家白光三維測量系統(三維掃描儀)行業標準的第一起草單位,具有行業領先地位。無獨有偶,它和康迪一樣,也是一家總部在杭州的創新型企業。這家企業的業務拓展很快,看他們的招聘信息就可以得知。

通過以上兩個策略分析說明:除了解讀政策和預期市場以外,更重要的是從市場的實際需要去分析論證,得出行業的突破口。亦即循“社會需求刺激生產力發展”的基本思辨,進行自下而上的策略驗證。謀長期發展之大局,亦謀近期突破之一域。

在市場風格的策略實踐上,今年三月初我推測今年是政策驅動市,到目前為止得到了驗證。而就四季度而言,我認為是二線藍籌有機會。分析如下:

在08年後,市場經歷了兩個主要階段:

主板帶中小板飛,分化後中小板自己飛;

中小板帶創業板飛,分化後創業板單飛。

在四季度,在滬港通和退市機制(可能實施的註冊制)的作用下,創業板和中小板虛高票的風險會越來越明顯。資金出逃趨勢已然出現。但這部分資金及時加上新入市的部分,也無法支撐大盤股上漲。故短期資金“中小市值且有業績支撐”的偏好不會改變。而主板中市盈率低於25,ROE大於5%,主營增長和凈利潤增長大於20%且市值低於250億的二線藍籌很多。也符合資金偏好,既有小市值票的獲利空間又無高市盈率之憂,同時有大藍籌的價值投資之利又無大盤股體量大的劣勢。資金從創業板中小板流向二線小藍籌。亦即“創業板帶小藍籌飛”的節奏有望出現。為驗證這一觀點,於10.13根據四季度策略做了隨機試驗組合,

以下一段文字是為了說明選股體系部分

二、不以規矩,不成方圓

策略研究可以大體把握大行業長時間的趨勢,接地氣的話還可能掌握短時間內的爆發點。但精準鎖定細分行業及個股,還需要通過數據統計與追蹤,自下而上地鎖定目標。在選股的方面,我使用的是分池分步選股法。手工選股辦法固然很笨,但有效。手工作業所形成的直觀印象是選股器無法替代的,也是所謂“盤感”的組成部分。首先建立“季線健康”、“月線健康”、“周線健康”、“日線跟蹤”四個池子

使用MACD+KDJ參數,每個月把所有個股翻一遍。符合季線標準的保留在“季線健康”內。再用月線標準篩選加入“月線健康”池;

符合月線標準的進一步用周線確認,加入“周線健康”。

經過日線篩查決定跟蹤後選入“日線跟蹤”予以保留。

得以保留的個股多數有以下特征:

1、 處於近年或更長時間的股價低位

2、 近一兩個月成交量縮量到一定程度後逐漸放量,股價溫和擡升。

3、 從周線和日線上看,會受托於某一均線,同時又上攻某一長期壓制的均線。

將保留的個股按照行業、地域、驅動因素進行細分,統計反推出大致的行業反轉結論。反轉行業體現為:細分行業個股走勢分化,部分業績好或有題材的個股已經開始突破強勢擡拉,而部分還在低位徘徊。從細分行業整體看,會出現近期總市值增加,交易量放大。得出反推結論後比照上文所提到的策略分析,如果兩下一致,則確定反轉的細分行業。

數學中有一個“夾逼定理”,用兩個不斷逼近的邊界來確認函數的極限。自上而下的策略分析與自下而上的選股體系能將底部反轉的細分行業大體鎖定,與夾逼定理異曲同工。

在確定細分行業後,再根據基本面進行細分行業內的個股選擇。選定的股票在一買位置最佳,最好是底部反轉細分行業中的白馬股,且富有題材。會講故事的白馬亦即“白龍馬”。這種票的基本面好,基本上的風險都是可預見的,鮮少存在黑天鵝,且股價上升空間大。之所以要註意個股的題材性,這是源於A股無法回避的市場偏好。個股的價值會在題材刺激下得到發揮和認可。舉例來說:即使中石化這樣的票,也會因為油改刺激而在年內一度上漲30%多。

以下這段文字是為了介紹“風林火山”交易體系的基本組成部分

“引而伸之,觸類而長之,天下之能事畢矣”——《周易》非專業出身的投資者多數是雜家,或者是將其它領域的成功經驗引入投資體系中。我的投資心法近年受益於武田信玄。先做一個大體的介紹:武田信玄是日本戰國時期的傳奇人物,如比照中國歷史,可與項羽媲美。擅長使用孫子兵法,並將“其疾如風,其徐如林,侵掠如火,不動如山”書於軍旗之上。麾下“風”部為輕騎兵,“火”部為重騎兵,“林”部為長槍輕步兵,“山”為本部。有興趣者可以看電影《影武者》,較為直觀。參照這一戰場組織體系,我建立了融合主題投資,趨勢交易,價值投資,風險對沖以及杠桿加重為一體的“風林火山”交易體系。見圖:

這個交易體系的一切都是圍繞“山”來建立的,各部均是“山”的從屬。各部詳解如下:

“風”為輕騎兵,以速度取勝。對應主題投資。

在A股目前市場條件下,參與題材炒作等主題投資獲利的空間是很大的,但風險也偏大。所以風部一般是以一成資金進行快進快出的操作。設置3%的止損點,以10%盈利為介入目標。如出現被套,則止損不補倉。出沒於基本面相對熟悉的強勢股,盤中操作以消息面和技術面(15分鐘線+120分鐘線)為基本參照。不管有多大的獲利空間,都不得動用“山”部的籌碼。

主題投資要求對政策驅動、大宗商品價格波動、行業周期性變化、市場風格變換等等都要有一定了解並持續跟蹤,否則容易失敗。

“火”為重騎兵,以力量取勝。對應股指交易。

由於這套交易體系中“山”部是基本不動的,持股周期相對長。為了降低系統風險,勢必要在大盤走勢不好時使用股指期貨進行對沖。由於杠桿的存在,使用必須非常謹慎。嚴守紀律不以股指期貨獲利為目的,僅對沖風險。由於有些個股與大盤的關聯度不強,還可以基於個股進行對沖。以重倉永輝超市為例:其戰略上北上的對手為大商股份,西進的障礙為中百集團。如永輝在大戰武漢國資委階段,則需買入一定中百集團對沖。如永輝強勢進入東北市場,則需買入一定大商股份對沖。

“林”為輕步兵,以技巧取勝。對應趨勢交易。

通常“林”應選周期性比較強且有增長率保障的個股,跟隨市場波動操作,或加倉或減倉,價差獲利。所占平均倉位一成左右。同時“林”部還可選擇同一細分行業中與“山”部不同技術路線、或者其它差異化因素的個股,作為主倉重大布局失誤後變倉的倉底,這種布局基於博弈論。如重倉德賽電池,則需買入一定行業主要競爭對手欣旺達,作為“林”部。如在競爭格局中德賽落敗,則需及時變倉,轉而重倉欣旺達。

“山”為重步兵,以堅毅取勝。對應價值投資。

“山”部占倉位可達七成,使用分池選股法在反轉細分行業一買處建倉。建倉完畢後如大盤的系統風險可對沖,則輕易不減倉。 建倉後財產計數模式將不看市值,只看持股數量。且風林火三部帶來的投機性收益都陸續輸入到山部中,保持持股數量不斷增加。“山”部通常根據個股情況設止損30%-50%對應止盈60%-100%。不到止損不出局,不到止盈不出貨。堅定持有。

這種基於深幅止損的策略可以保證不被洗出。即使是百圓褲業從26洗到13、福星曉程從接近30洗到21,也能保證拉升時在場。

“山”部是以安全個股為標的,采取價值投資中至簡的堅定持股模式,但實質是為了重倉位獲利,和教科書式的價值投資有區別,更趨於實用。

“攻屠”為械兵,以擴大戰果。對應兩融杠桿。如主倉“山”部是兩融標的,則強勢上升時融資買入,加速上漲。出清後如有券,則融券賣出加速下跌,擴大獲利。此種做法應在成本較低時使用,以保證擴大獲利的同時不會帶來過大風險。這一戰法大資金使用效果更強。

“輜重”為後軍,以新增戰力。對應增量資金。

個人不建議將全部資產投資於證券市場,而應保留一定量的預備隊投資風險系數相對低的領域。當遇到系統性風險,如山軍被套太深時,可以有彈藥進行補倉解套操作。建議不要過早進行職業化投資,應保留工資性收入和其它財產性收入,以減少股票投資的盈利預期和壓力。

以下文字為介紹“風林火山”交易體系的應用要點和實際操作過程中的成敗

這套交易體系的關鍵在於以下三點,我結合近年實際操作闡述:

一、選對山,如果重倉股選擇錯誤,則體系崩潰。這個問題我是通過選股體系解決的。

成功:做光線舉我操作例子,

13年下半年到14年初,兩次以光線傳媒為“山”部。首次重倉,由於創業板沒有指數期貨可供對沖,且對電影行業不夠了解,只能以華誼兄弟為“林”部,使用同行業競爭對手進行個股對沖。重倉期間把整個電影工業的票房統計、票房分賬、演員薪酬甚至剪輯過程、票房如何作假都搞得清清楚楚,一度自我催眠為電影工業從業者。也是由於此番深度了解,在光線暴跌後再度重倉,並持股過年。

春節期間,我每天要去電影院《看爸爸去哪大電影》的上座情況,直至連續四天都聽電影院里大合唱“你要去哪里呀”才放心。操作光線傳媒得出的經驗是:選對上升空間大的行業,選對山。

失敗:

做均勝在第一次重倉光線期間,“風”部多次出入均勝電子,斬獲頗多。

到第二次重倉光線時,均勝已經成為“林”部駐地,偏愛有加。在出清光線傳媒後,一度有把均勝電子作為新“山”部的想法,在25左右加重倉位到四五成,當時是削減鼎漢技術、新安股份的倉位來加倉均勝電子的。後續由於對新能源汽車行業走勢誤判,未能及時減倉,利潤大幅回吐。

現在回頭看,失敗在於對“山”部的行業性判斷失誤以及迷戀個股。當時新能源汽車板塊空間已經變小,遠不及鼎漢技術所在的鐵路板塊有上升空間。且個股已經虛高,還捂股惜售。並且由於四成倉位受困均勝,使得唐山港中軍不足,影響後續操作。得出的經驗仍然是:要選對行業,選上升空間大的行業,選對山。

二、持“山”堅定。如重倉股變倉追漲,七追一,則體系崩潰。

這方面只能靠長時間自我訓練形成紀律,結合今年做港口股過程進行闡述。在操作光線傳媒和兵敗均勝期間,我一直在跟蹤港口行業。個股方面選擇兩只:唐山港與寧波港,一南一北。從跟蹤持有到預期止盈的過程我做了一個圖表:

從圖上不難看出,港口股之間保持很好的聯動,熱度高且題材性豐富,不同時間不同階段熱點也會不同。如何面對這些熱點的“誘惑”而不輕易變倉是為關鍵。在這里談的“誘惑”可謂攝心奪魄,自三月起,絕大多數港口股漲幅都超過50%,且還有漲幅500%的年內第一妖股營口港。如何守住“山”部不動,僅以“風”、“林”的倉位去追熱點,是為關鍵。一旦輕易變更“山”部,則充當的是二級市場流動性的角色,在莊家需要籌碼的時候把籌碼給莊家,在莊家需要貨幣是去接莊家的籌碼。

就好像一個航母戰鬥群,由不同的艦種,圍繞航母形成戰鬥體系,一旦航母被擊沈,則戰鬥體系消亡失敗。通俗地描述這種現象為:我們持有股票,我們是股票的搬運工。

在“山”的操作中,有價值投資者常見的理念,但並不排除發掘個股的題材性。就A股市場規則而言,題材性是刺激股票內在價值得到發揮,進而被市場認同的最佳渠道。

三、六位一體,循環生息。

上文我解釋了“風、林、火、山、攻屠、輜重”六個板塊,以及最重要的板塊“山”的重要性,著重強調要“選對山”做到“不動如山”。但就整個體系來看,六部分不是板塊化割裂的,而是相輔相成,循環生息的。

在此,我引入原子的定義,以便大家理解各個板塊的意義:原子是由質子和中子組成的原子核與原子核外圍繞原子高速運轉的電子組成的。

原子核即是“山”部,核外電子即是“風”、“火”、“林”部。

當大盤有風險時,“風、林”部資金回撤,進入“火”部。待下行趨勢確立後下股指期貨空單對沖。當“山”部個股企穩且進入階段性底部時,“火”部資金撤回,進入“山”部抄階段性底部。

當大盤恢複健康,資金從“山”部分出一部重組“風、林”。以上三步操作,是標準的一次順時針循環,資金從“風、林”進入“火”規避風險,再由“火”進入“山”留存利潤增加“山”部持股數,而後再恢複“風、林”兩部原貌。

而實際上,資金可以更具市場條件變化從任何一部開始,經由其它各部,完成風險規避與對“山”部的利益輸送,最後回到起始點。除了標準循環以外,兩部之間還可以互相援應,例如“攻屠”可以適用於“山”也可以使用於“風、林”;一個“風”經常出入的個股可以在恰當的時機“林”部進入。也可是在“林”部進入強勢期時“風”部同時介入,如此組合不勝枚舉。亦即兵法所雲:兵無常勢、水無常形。

“風林火山”意在融合主題投資、趨勢交易、價值投資的優點,建立一套不拘泥於流派的實用交易體系。只遵從金錢追逐利潤的使命,以盈利為目的。一切皆為實戰需要,不倡導學術價值。如要使用,需具備以下條件:

1、具備使用自上而下的策略與選取夾逼得出反轉行業的能力。

2、同時選定5個以上可能反轉的細分行業。跟蹤10支以上的優質個股。

3、保持熟悉50個以上的強勢股題材股以便風部作戰。

4、深挖50個周期個股的基本面並追蹤以便林部作戰。

5、具備股指期貨交易基本常識和風險意識。

6、具備融資融券基本操作經驗和風險意識。

7、 具備投資者的獨立性格,能堅守操作紀律。

以下為兩個訪談之後對讀者反饋的解釋:

1、認為這是濫用兵法和名詞

答:人都是借助已知的事物來了解未知的事物,如果你已經吸收了內容,那麽在意形式幹嘛?

2、認為跟蹤5個行業,50個個股沒有可能。

答:每月翻一遍2500個個股,每周看一遍5天交易里的前50支,不懂就按按F10,看看研報。長久了就能做到。

3、認為這套交易體系實質就是分倉。

答:錯了,我的資金是沒有邊界和板塊的,它們有的只是紀律和使命,而非機械分倉。

4、認為這只是價投趨勢和主題投資的雜糅,沒有創新。

答:我是實用主義者,這三種能為我所用已經很夠了,我沒有能力也沒有興趣創新第四種

5、認為我是傻逼

答:愛看看,不愛看滾。沒有分享精神也沒禮貌的,拉黑。

至於希望加入603學研社的朋友,歡迎與@YY修羽 @1024SK 聯系,這兩個小夥子都很有專研、服務、分享精神。我最近離京,上雪球的時間會很少。如果朋友你通讀完全文且沒有吐槽,那麽謝謝你的耐心!

溯A股二十年,尋長牛股基因。 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/32884517受APEC和滬港通催化,指數連創新高。藍籌呈反轉之勢。後市不管調整與否,回溯A股二十余年歷史,尋長牛股基因已是迫切的案前功課。

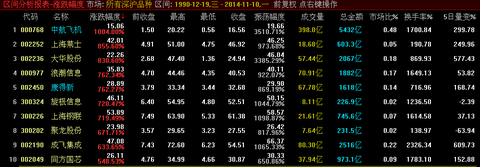

使用階段排行前複權將所有滬深品種進行漲幅排序,得到下圖:

1990.12.19-2014.11.10

1、中航飛機:關鍵詞——造飛機

驅動為30年航空業發展與軍備發展對本國飛機制造業的雙重期待。

2、上海萊士:關鍵詞——血

投射出有償采血造成艾滋村,到無償獻血的制度性變革與中國血液管理機制的缺位。

3、大華股份:關鍵詞——維穩

背景為經濟發展催生的安全需要和維護社會穩定需要。

4、浪潮信息:關鍵詞——服務器

背景為互聯網普及所帶來的計算機硬件本土化生產的需求。

5、康得新:關鍵詞——膜

背景為中國制造參與全球化分工後取得的細分行業地位。

6、旋極信息:關鍵詞——嵌入式

背景為信息化過程中安全的本國信息技術服務需求。

7、上海鋼聯:關鍵詞——鋼鐵交易

背景為粗鋼全球產能第一。

8、聚龍股份:關鍵詞——數錢

背景為印錢

9、成飛集成:關鍵詞——大飛機

與中航飛機略同

10、同方國芯:關鍵詞——中國芯

背景為各種卡的普及

以上10個牛股中,兩個造飛機和一個賣血以外,基本分布於制造業和信息技術領域,充分描述了24年里的制造業地位提升與信息化浪潮

1994.11.11-2014.11.10

取整二十年分析,蘭石重裝未經時間檢驗,剔除。

1、中金黃金:關鍵詞——金(新進)

黃金消費是中國“小康社會”實現的基本標準。

2、複星醫藥:關鍵詞——藥(新進)

醫藥消費提升是國民生命質量提高的表現

3、中航飛機,同上1

4、上海萊士,同上2

5、大華股份,同上3

6、中國衛星:關鍵詞——衛星(新進)

背景為中國航天技術的大發展

7、華夏幸福:關鍵詞——房(新進)

背景為中國房地產大發展

8、浪潮信息,同上4

9、康得新,同上5

10、新安股份:關鍵詞——農藥(新進)

背景為農村勞動力的減少與農業投入的增加

從這二十年新增的牛股中可以明顯分析出小康社會的痕跡:巧種地、有藥吃、住新房、買黃金,沒事放個小衛星。

2004.11.11-2014.11.10

取整十年分析,蘭石重裝未經時間檢驗,剔除。

1、新安股份,同上10,躍升到第一

2、中金黃金,同上1

3、中航飛機,同上3

4、複星醫藥,同上2

5、上海萊士,同上4

6、大華股份,同上6

7、海信電器:關鍵詞——家電(新進)

背景為城市的消費升級需求與農村的家用電器普及需求。

8、華夏幸福,同上7

9、浪潮信息,同上8

10、康得新,同上9

從這十年的牛股變化來看,反映了農村人口的外流(農藥用量增加)與農村經濟的發展(脫貧致富系列工程)

集合24年來進過前十的牛股來看(本想做個表,犯懶,勿怪)特性如下:

1、表現為國家重大政策的體現(炒股跟黨走,他是莊)

2、表現為“國計",造飛機、打衛星、維穩、印鈔票都是說幹就幹到底。

3、表現為”民生“,蓋房子、搞醫藥、買農藥、家電下鄉所謂共同富裕。

總結概括為:國計民生跟黨走。(我有點吐了,但事實就是這樣)

使用這個基本邏輯看,黨說的未來的”國計“是:

1、經濟轉型,三產會出牛股。(約炮的陌陌算嗎?華夏良子上市我就買)

2、產能輸出,出去圈地建廠半殖民的企業會成為全球性企業。

3、貿易擴大,最近的交運漲得這麽兇也是這個內在邏輯。

4、本幣國際化,伴隨這一過程,金融服務業將有牛企誕生。

5、能源革命,各種能源一起上,解決石油依賴,降低能源成本。核聚變出來前水電有前景

“民生“方面:

1、老齡化,創新養老模式和倒按揭將出現牛企。

2、醫療,醫療資源分布不均衡的前提下將出現基於信息技術基礎上的醫療牛企。

3、教育,邏輯基本同上,但人口老齡化背景下的勞動力素質提高更加迫切。

4、公共事業,基於政府采購模式下的公共服務提供商將有機會成為牛企。

5、體育和文化產業,這個不用說了,上有所好下必甚焉,習踢球彭唱歌。

時間緊,先草草寫這麽多,循這一方向,看後五年慢牛市,應該能被我蒙中幾個。

@釋老毛 老毛,這個是你強項,歡迎來拍磚

@青城山中鳥 敬請賜教!

@今日話題

四準備應對去散戶時代 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/33023812自周五起,媒體聚焦於周一開閘放馬的滬港通,配額秒光的焦慮不弱於打新股。

與此同時,《關於改革完善並嚴格實施上市公司退市制度的若幹意見》即將滿30天時間,11月16日,新退市制度將正式施行。

單一的退市制度,好像只是指向了幾只ST。但此次證券制度改革是為了人民幣國際化鋪路,其政策是配套、連貫、不達目的不罷休的。我們不妨來看看後續政策:

1、在試行滬港通的同時,後續政策已經披露,港資將於一年內實現A股的做空。換句話說,就是引進做空機制,尤其是個股做空的機制與保障機制。

2、在發新股方面,雖然年內100支有可能發不完,但新三板的創新力度已經非常大。

3、註冊制,本次改革的核心之一是發審制度改革,這項改革03年之後有所停滯,但於今年又再度重啟,且目前已經完成了大體的框架。只要決策層發令,註冊制半年之內完全可以出臺。

4、T+0,這項制度的改革先兆應是交易時間的延遲,先在交易時長上與國際對接,而後是交易規則的對接。

本人目光短淺,僅能預期以上四個規則帶來的市場變化。

綜上,放開時長準入,入市條件變寬松;加快退市,不符合市場規則就退市;引進做空,使用空頭來遏制市場單邊行為;引入國際規則,不限制漲跌幅,延長交易時間。在這種變化中,散戶的劣勢越來越明顯。新來的難辨李鬼,追漲的可能被做空,做短線完全是送錢,撿垃圾更可能血本無歸。

那怎麽辦?

正確的廢話是這麽說的:面對證券市場的國際化,投資者應提前做好知識準備、經驗準備、資金準備和心理準備。

1、知識準備。

知識準備是無法充分準備的,但至少要對自己介入的行業、個股有基本的認知,尤其是對風險地帶和盈利關鍵點有認知。這是避免吃套的基本前提。

舉例來說:現下A股流行的炒題材是最最要命的,鋰電池漲,沾點邊的全漲。甚至有些企業只是生產一些更鋰電池相關的原料,但只是作為自用的催化劑,也會被視為鋰電池概念跟漲。這完全是指鹿為馬張冠李戴風馬牛不相及

我個人的原則是不懂不買。雖然在現階段炒概念還很流行,盈利也多,我本人雖然長期不看好但也為了獲利跟著偷雞摸狗,但不代表我會認為未來也是這樣的。

為了進行更多的行業性知識準備和個股認知儲備,我三季度以來花了很多時間組建603學研社,其實質就是散戶抱團,提前準備以應對證券市場的變化。亦即知識準備。

2、經驗準備

經驗和經驗主義是兩回事。我這幾天聽很多朋友說:就是開個戶試試,先不敢玩大的。這種謹慎態度其背後的心理是以獲取經驗為目的,非以盈利為目的。這比不知深淺一猛子紮下去強多了。比如溢價都不懂,就先追票。

而經驗主義是絕對會害死人,規則變化之後,很多經驗將不再能直接成為操作依據,甚至可能變成裹屍布。比如基於A股歷史的短線作業經驗,如果在T+0的時代還采用參照5F、15F,那沒有什麽意義,因為失去了漲跌幅限制以後,5分鐘足夠一只票山崩海嘯。

為了獲取經驗,我本人也開戶打算試一試,同時加大交流。而在交流過程中,我從始至終都是偏愛使用長文,達意比言簡意賅重要。

3、資金準備

資本是市場是什麽?是資本市場!這句正確的廢話是不容質疑的,或者換句話說:當金錢站起來,所有的真理都會閉嘴。

我在雪球有個外號叫“兩千萬君”,大抵是譏笑我“職業投資以2000萬為宜”的論調。我從未說2000萬以下不能職業投資。理論上,只要你願意,可以240元就可以開啟A股職業投資之門。這個話題真心不願意再聊,好心全變驢肝肺。有興趣的請看鏈接:

1、http://xueqiu.com/2054435398/32232237

2、http://xueqiu.com/2054435398/31806523

4、心理準備

關於心理準備,我的師父是這麽教的:做好最好的準備,最壞的打算。

職業投資者需要做好的是破產的打算,前段剛剛有冠軍覆滅記。

非職業投資者是要做好虧損或嚴重虧損的打算。在均勝板塊認識的好幾個朋友,都因為融資太多太重而無法脫身,雖然一再提醒但都未在高點去杠桿,我每次看到留言都覺得心情沈重。而隨著市場規則的變化,散戶的交易頻次、漲跌幅度都會變化,虧損的可能也會擴大。所以,沒有對虧損和風險有足夠的認知,就不算有心理準備。

準備賺錢不是心理準備,那叫白日夢!

最後我想說一句話:股市是"資本+知本+咨本&# 34;的地方,資本是錢、知本是知識、咨本是信息。這個地方從來都是弱肉強食的骨骸之地,一個前十背後是千千萬萬個虧損的小股東。股市無法勤勞致富!如果在未來去散戶的時代不做或者做不好四種準備,那麽至少你要變成一個價值投資者,如果連這個轉變都不願意做,那我也不好再說什麽,大周末的,我好心發個文也不想和噴子打架。

潑一盆冷水,說一句周末愉快!

2015年投資方向預選 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/33175266最近出了一趟長差,故暫停碼文。

今年的投資已接近尾聲,當前全倉盈利已超過100%。這個沒什麽好質疑的,今年元旦到現在,深滬所有品種里,漲幅超過50%的已有700個。14年的投資經歷將在年終時再總結。本帖將主要闡述對15年投資方向的預選。

我認為15年的投資機會分布在以下幾個大的板塊:

一、國有資產證券化

國有資產證券化的代表是國企改革。

今年的國企改革並未在資本市場上掀起大波浪,以至於市場有判斷國企改革已然結束的的論調。從習李的執政思路來看,14年還是在對內肅清的階段,抄家行動才做到追逃。而15年才是推進國企改革的關鍵時間窗口。

從目前已頒布的省市國企改革文件來看,這項政策的力度都不弱於朱镕基執政時代的國企改革。例如河北的死期限無上限全面改,和最近上海國資首發的上港員工全持股,管中窺豹也可略見一斑。

從文件比較來看,本次國企改革通常都是與其它國家重要政策方向捆綁。如河北國企改革滯後是要與京津冀規劃保持同步到位;上海市的國企改革與自貿區、金改等重合;而珠三角地區國企改革將與區域經濟一體化同步。所謂深度改革。

國有資產證券化的亮點是軍產和科研系統資產的改革兌現

軍工資產註入和科研院所改制,市場已經期待很多年了。14年市場上也出現了成飛這樣的典型。但大規模的資產註入與改制並未開始。市場條件越成熟、資金越充裕,此類註入與改制的速度越會加快,畢竟,大家都想賣個好價錢。

當前市場上有軍工無用論的論調。認為只是炒作。這種論調背後是對執政者缺乏認知和對歷史缺乏認知。中國有句古話,叫將門虎子。此詞匯用來形容當今不為過。習執政福建除了要發展經濟以外,亦時時面對臺海之兇險。96年臺海危機之時,習兼任軍職。那是真上陣玩高炮,到現在南京軍區對其建設的預備役高炮師評價也是不亞於正規軍。

從歷史上來看,避免戰爭最好的途徑是抓好武備,所謂不戰而屈人之兵。亦或“平衡來源於力量,和平依賴於威懾”。發展軍事工業,與一路一帶的爭取海外生存空間是張弛並舉,融為一體的。所以我認為軍工中有爹的真軍工,來年是有大機會的。簡而言之,成飛還會有!而隨事業機構改革推進和院所改制推進而來的牛票,也會有。

國有資產證券化的最容易爆炒的途徑是國退民進。

今年中石化拿了一個銷售公司出來忽悠一下,股價居然也上來了3成。那如果是在油價持續下跌的前提下,對民資開放整個原油進口煉化銷售產業鏈呢?

打破壟斷所帶來的利好在整個改革開放歷史上是不容質疑的,是鐵的事實。至於本次國企改革的目的不外乎是:給國企找個好掌櫃,東家還是國資。那麽從這個初衷來看,明資是有參與機會的,畢竟國有資產管理局想找好掌櫃,好夥計。退而求其次,找不到好掌櫃,也希望資產賣個好價錢,這和兩桶油高位上市是一個道理。

與上一次國資出售不同,在證券市場上出售國資,法規和監督相對健全,可以防止一定程度的賤賣。

二、制造業升級

回顧歷史,不難發現。改革開放之初,中國式的生產是以勞動力和資源優勢進行的勞密生產。而這種生產達到頂峰時,中國產生了強烈的加入WTO的需求。而之後本土產業開始升級,這一升級過程量變積累到一定程度時,也刺激了新貿易模式的需求,從近幾年看,中國一直致力於自貿區建設以鞏固市場,強化貿易地位。而獲取這一貿易地位,實質還是要依賴於制造業升級,用尚未喪失的勞動力優勢和正在取得的技術優勢轉化為價格優勢,從而與歐美競爭,獲取第三世界市場。今年市場上熱炒的核電與軍工,實際上就是制造業升級並且成為對外貿易新增長點的寫照。

我認為制造業升級存在著以下幾種機會:

1、輕工業品的設計能力提升與品牌營銷。

2、資源消耗型產業的全球采購體系建設。

3、重工業產業的產業鏈整合和融資租賃體系。

4、應用信息技術對傳統制造業進行跨代革命。

由於時間關系,我就不展開說了,有興趣的朋友可以先閱讀這本書

先寫這麽多,臨時有事出門。得空再寫後半部分。

@西點老A @matias

何謂「國有資產證券化」 唐史主任司馬遷

來源: http://xueqiu.com/2054435398/3342866611.21日碼《2015年投資方向預選》,文碼至一般被抓包討論滬港通。半篇文討論“國有資產證券化”與“制造業升級(4.0)”為2015年重點投資方向http://xueqiu.com/2054435398/33175266。之後還在插科打諢,4.0就旱地拔蔥而走。亡羊補牢,今日談談國有資產證券化。

鄙人分析具體問題習慣先分析政策環境的變化,然後再佐以市場條件變化,交叉對比得出結論。

首先就“國有資產證券化”的外部政策背景與環境進行分析:

一、國家財政狀況變化。

假如以1994年《關於深化城鎮住房制度改革的決定》”三改四建“作為確定房地產產業地位開始,到現在房地產已經走了整整20年的上升通道。在這期間,國家財政收入模式也越來越依賴於土地出讓。土地財政收入在2013年達到了登峰造極的地步,不僅接近4萬億的收入數字嚇人,而且占財政收入比例五成更加嚇人。而今年雖然占比可能略微下降,但絕對數字還有可能進一步加大。從執政者的施政意圖、智庫專家的意見以及民間呼聲來看,土地財政以及隨之而生的房價畸高難以為繼。雖然土地財政在未來一段時間仍然會占據國家整體財政收入的主要甚至首要地位,但開辟新的財政來源,尤其是補充地方財政收入的來源尤為重要。

而在不得已減少土地財政依賴程度的背景下,習李的施政路線上一直有”減稅“刺激實體經濟的實踐意圖。

顯然,在現實條件的背景下,從土地財政一步到位,構建健康稅收與財政平衡的財稅體系是不可能的。賣地收入要壓縮,稅收增幅也要壓縮,財政支出增幅卻很難壓縮。大規模發行國債來補缺口,在貨幣投放過剩的環境下也是飲鴆止渴。通過壓縮三公開支和事業單位改制來減少財政支出,短時間內也是杯水車薪。

蛋糕越來越小,盤子卻越來越多?怎麽辦?勢必要找到一個過渡的財政收益來源,尤其是對脆弱的地方財政而言。

除了建設用地,還有什麽可以賣?

今年年初,市場非常期待土地制度改革深化,通過所有制改革釋放天量的農村土地資源,以便有更多的地可以折騰出錢。但任何初通中國歷史者都知道,歷次的大規模土地兼並完成後,”王侯將相寧有種乎“、”蒼天已死黃天當立“、”我花開罷百花殺“不絕於耳,土地兼並,尤其是耕地的兼並,是亡國先兆。

農地不能賣,那還有什麽可以賣?

一個純國資的企業,賣掉10%、20%甚至30%的股份有問題嗎?貌似不超過49%,按照現代企業制度就沒問題吧?

有多少國資可以賣?財政部公布的2013年國資企業總資產是104.1萬億,這個數據還不包含金融國企在內,當然也不包括天文數字的軍產。僅僅以這個數字的15%來估計,有15萬億可賣,而2013年財政收入不到13萬億。而如果是按李總理所規劃的淡馬錫模式來賣,應該能賣一個更好的價錢。

綜上,財政收入需要新來源,而國有資產變現也能為經濟轉型和財稅制度完善提供足夠的時間和空間。

二、國有企業改革

從鄧小平不管黑貓白貓到朱镕基國企改革脫困,再到此次混改。雖然旋律未中斷,但其間總會有制度弊端的回頭潮。

本屆政府明確提出的混合所有制改革,其目的是建立符合市場規律、有競爭力的現代企業。通俗的說,是東家要招一個好掌櫃或者好夥計,引入多重資本以豐富企業基因,加速企業現代變革。

在跟蹤各省事的混改規劃時,我發現有一些省市的指導文件尺度是非常大的,譬如河北省就要求2-3年內完成70%以上二級企業的混改,省屬的不能遲於2020年必須全面改,且競爭性企業不設上限。為什麽說這個尺度大呢?因為時間切近,到期時基本現在的官員都還在任,跑不掉問責。而且改革面大,基本等於全改。套用第一點賣國資的通俗說法,可以解讀為:河北省的國企2-3內要甩開膀子都開始賣。大國企(省屬)可以賣得慢一些,但也必須賣。如果是同一種企業國資里有很多(競爭性)比如河北的鋼鐵企業,那就可以完全都賣掉(不設比例)。

其它省份的國企改革方案也都有亮點,由於說好11點交貨,就不一一解讀。

在時間緊任務重的前提下,混改的有效途徑首先是員工持股。但考慮到財政收入的問題,尤其是入不敷出的地方財政收入。員工持股並不是上策。

要短時間完成混改,且要能為財政帶來收益。那麽最佳路徑就是證券化。

舉例:一個地級市國資委有四個重點企業,其中一個是上市公司。

完成混改的最佳辦法是成立國資管理公司(淡馬錫模式),而後將其它三個未上市公司,通過上市公司作為平臺,發生資本關聯。

最簡單的做法就是停牌三次,分別增發收購另三家的部分資產(市場會將這個行為解讀為所謂的集體上市而歡欣鼓舞)。

賣三次,增發一次股價提高一些。不僅上市公司本身市值會提高,而且第二次比第一次買得貴,第三次又比第二次賣得貴。典型的戴維斯雙擊效應。然後再把上市公司的股權抵押給銀行,這買賣太好做了。

我個人比較看好這一幕發生在浙江省,因為浙江本身資本市場成熟度非常高,而且上市公司各種奇葩,有村級、鄉級、縣級的上市公司,也有大國資。

三、院所改制以及軍產註入預期

院所改制和軍工改革已經說很多年了,一直未能實現是軍工采購體系的束縛與軍隊自身功能定位不準確的歷史因素。今年反腐軍隊系統頗有斬獲,尤其是後勤系統采購系統更是重災區。這也為來年的資產註入清空了路障。用一位軍隊系統朋友的說法:以前將官的手槍是用來打靶,現在不是用來拘捕就是用來自殺。

至於院所改制,這與事業單位改制應該是同步進行甚至是先期進行的,在當前施政背景下,來年應有加速。

這一點簡述到此,有興趣者可看@西點老A 置頂帖去。

四、市場驗證

從以上三點(請自動忽略第三點)來看,政策層面的動向已經是路人皆知。從市場角度看,今年兩會後展開的行情是典型的政策驅動市。以港口為代表的炒地圖、軍工、鐵路、核電,其背後都是政策驅動。而當前行情,是政策驅動暖市後的資金驅動市,滬港通和降息以及降準預期都並未改變經濟運行狀況的實質(這一點@老刀101 一直洞悉),而是撬動了資金入市。

房產稅歸嗜血如命的地方財政、遺產稅的後續預期、銀行降息驅動儲蓄搬家理財搬家都是顯而易見的佐證。從實際的交流中我也越來越多的被問及:你說我把多出來的房賣了買股票怎麽樣?

人為的政策市+資金市之後,將有可能是一次史無前例的剪羊毛,這次剪羊毛的對象是在十年黃金樓市中日漸富足而無其它理財經驗的準中產階層,以及有一定儲蓄積累產生投機需求的小產者。

不難預計,明年會有很多入市的小鮮肉,在上文提及的一個上市企業增發三次的第三次開板接走我甩掉的籌碼,我會理解為賣國資完畢,而小鮮肉會理解為這是多麽美妙的整體上市啊!

最後帶一句,國有資產證券化所帶來的投資和投機熱潮,將催生和加速證券市場的國際化,進而為人民幣國際化進行鋪墊。而人民幣的有效流通範圍即是中華的金融疆土的有效邊界。故此,我們也不應該過於負面地看待國資證券化,用前段時間開會時聽到的一句話來形容國有資產證券化:除了黨校、央行和槍不賣以外,其它的都可以賣。搞得好,說不定企業競爭力、財稅平衡、市場活力可以多贏,真牛市也就來了。

綜上,國有資產證券化是為混改最佳路徑,是財稅體制改革的重要支撐,將是來年市場的主要熱點。

牛皮癬廣告:歡迎建設性建議,歡迎有能力有投入保證的實幹派加入@603學研社 一起進行國有資產證券投資機會深度挖掘。財主可以砸雪碧

@耐力投資

Next Page