- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

養老保險警訊

http://magazine.caixin.com/2012-12-21/100475343.html近2萬億元的基本養老保險基金結餘,掩蓋了中國養老金運營困難的現實。

12月17日,《中國養老金發展報告2012》(下稱《報告》)發佈。這份由中國社會科學院世界社保研究中心編寫的行業報告,披露多組核心數據,再次引發對基本養老保險制度的普遍擔憂。

儘管在2011年,城鎮職工基本養老保險各項指標均創歷史新高——參保人數達到2.8億人、基金總收入近1.7萬億元、年末基金累計結存1.95萬億元,但背後卻是突破2萬億元的個人賬戶空賬和14個省市區767億元的當期收支缺口。

正視養老金缺口的現實,盡快組織科學測算並建立籌集資金的長效機制,擺脫中國基本養老保險制度對財政的過度依賴,已成為學界和業界的共識。啟動養老保險的制度性改革,事不宜遲。

風險被低估

中國養老金的運行狀況,往往被描述為「結餘與空賬並存」。事實上,更為準確的表述應是「缺口與空賬並存」。

當前中國基本養老保險採取「統賬結合」模式:單位按職工工資的20%繳費進入統籌基金,實行「現收現付」,即用年輕一代的繳費支付退休一代的養老金;參保人每月繳納工資的8%則進入個人賬戶,長期積累,多繳多得,以減輕「現收現付」的支付壓力。但在制度建立之初,從原有體制轉入社會保險體系內的「老人」(在社保制度實施之前工作和退休的人員)、「中人」(在社保制度實施之前工作在實施之後退休的人員)並未充分繳費,應對其養老問題負責的國企及政府也未向養老基金注入相應資金。為確保養老金當期發放,年輕一代的個人賬戶普遍被挪用,由此形成空賬,僅按一年期定期存款利率記賬。

個人賬戶欠賬,在可預期的未來均要償還兌現。為回歸制度設計本意,中國政府2001年起從遼寧起步,推開做實個人賬戶試點。到2011年底,13個試點省份的個人賬戶中實有資金2703億元。

根據《報告》披露,2011年底個人賬戶的記賬額度是2.49萬億元。減去已做實的數額,這意味著個人賬戶空賬的規模達到了2.21萬億元。

據官方口徑,這筆未來才需償還的債務,目前還不用操心。人力資源和社會保障部(下稱人社部)新聞發言人多次表態,「總體上說養老保險基金收入大於支出,當期不存在基金缺口問題。」

這樣的說法看似證據充分。在主體實為「現收現付」的養老體制下,到2011年,中國的基本養老金已經積累下了1.95萬億元。

不過,《報告》披露的數據,卻道出背後隱憂。在2011年城鎮職工基本養老保險徵繳收入中,「正常」繳費佔86.4%,補繳、預繳、清理歷史欠費等「非正常繳費」佔24.6%。如果剔除該部分「非正常繳費」,再剔除高達2272億元的財政補貼,2011年當期幾乎沒有任何餘額。

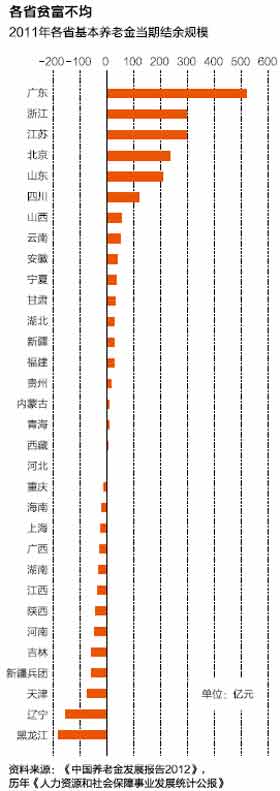

不僅全國層面「零結餘」,14個省份更出現虧空。如果不計算財政補貼,2010年有17個省份當期基金收不抵支,缺口達679億元;到2011年,儘管收不抵支的省份縮減到14個,但收支缺口卻達到767億元,規模具有集中的趨勢。

換句話說,中國的養老金體系正遭受「近慮」和「遠憂」的雙重夾擊——既有近半數省份面臨當期現收現付的資金壓力,又有未來長期兌現個人賬戶支付的巨大缺口。

「各級財政對社會養老保險支出的補貼力度在不斷加大,養老保險依賴政府投入的態勢不斷加劇。」全國人大常委會法工委副主任信春鷹在《報告》發佈當天的論壇上說:「養老保險過度依賴公共財政遲早會遇到可持續的問題。」

|

結構性失衡?

比起遠期兌現的2萬億元空賬,「現收現付」的資金缺口更令人擔憂。中國當下仍處在人口紅利期,同時基本養老保險還在不斷擴面之中,此時若已出現部分收支缺口,未來老齡化高峰到來時又該如何應對?

人社部社會保險事業管理中心副主任徐延君認為,當前部分地區的收支缺口,「是一個結構性問題,是一個局部的問題」,不應過分解讀。

社科院世界社保研究中心主任鄭秉文及其團隊在《報告》中分析了收支缺口的問題。歷史欠賬不同、各省人口年齡結構不同、各地經濟發展的差異,都影響著養老金的運營。值得重視的原因是勞動力的跨區域流動。經濟發達地區以勞動力流入為主,制度贍養率被「稀釋」。《報告》測算的數據顯示,2010年跨省流動人口為打工地「創造」養老基金收入為525.6億元,每個參保者貢獻3424元。東部地區淨流入人口帶來的基金正收益為323.65億元,而作為人口淨流出地的西部和中部地區,當期「基金損失」分別為84.12億元和259.53億元。在廣東、上海、北京、浙江等省份,外省流入人口因素造成基金結餘率上升超過10個百分點;而在安徽、江西、貴州、河南、湖南和廣西六個省區,流動人口則造成當期基金結餘率下降超過10%。

人社部法規司副司長芮立新對這一分析表示認同。在他看來,勞動力流動帶來的贍養率不均,是部分省市區養老金收不抵支最主要的原因。他在參加《報告》發佈的論壇時稱,「與其說養老保險基金目前在地區之間的不平衡是地區之間的問題或者危機,不如說是城鄉之間養老保險制度多元化的危機。」他認為,城鎮企業職工制度贍養率的降低主要靠的是農村人口往城市流動,而且流去的都是就業人口,都是繳費人群。「等這些人老了之後,他們養老怎麼辦?尤其是現在農村沒有流出來的這些人怎麼辦?我認為當前城鄉之間的制度銜接,比地區之間制度銜接可能還更緊迫。」

事實上,讓流動人口帶著養老保險關係流動,平衡勞動力跨區域流動給各個省份帶來的「損益」,也是此前的政策思路。2010年,《城鎮企業職工基本養老保險關係轉移接續暫行辦法》施行,規定參保人跨省流動時,除了可帶走個人賬戶內的權益,同時可帶走統籌基金繳費的12%。但《報告》認為,在這一政策實施初期,對平衡省際間養老基金收支失衡所起的作用非常有限。如在2011年,全國辦理基本養老保險關係跨省轉移總量為24.4萬人次,僅佔當年參保農民工總人數的0.6%。

另一大涉及不同保險制度間轉移接續的方案,《城鄉養老保險制度銜接暫行辦法》正在徵求意見。南寧市社會保險事業局局長劉德寧認為目前的方案「下行易,上行難」。農民難以帶著農村社會養老保險關係進城,制度設計對城鄉流動十分不利。

在鄭秉文看來,養老保險制度的統籌層次過低,是導致目前養老金的運營過度依賴財政補貼的癥結。養老金結餘沉澱在少數發達省份,由於缺乏有效的投資運營方案,徒有貶值;發達地區的結餘無法直接轉移給有缺口的地區,收不抵支的省份只能繼續依靠財政補貼維持運營。如果實現了全國統籌,收不抵支省份的資金缺口就可在全國範圍內「內在化」,而無需財政補貼。

改革方案

提高統籌層次,以平衡當前「現收現付」體制下的區域收支缺口,被看作是制度性改革的第一步。

從世界各國養老保險制度來看,中國的養老保險制度幾乎是惟一一個沒有實現全國統籌的制度,目前事實上仍以市縣統籌為主。提高統籌層次,逐步實現全國統籌,已是被寫入《社會保險法》的既定方向。但在「分灶吃飯」的財政體制下,區域間的利益割據被看作是阻攔統籌層次提高的主要因素。打破這一死結,不僅需要配套制度的革新,更需高層決心。

而平衡「現收現付」資金缺口後,第二步則應盡快清償舊賬,做實個人賬戶。全國社會保障基金理事會理事長戴相龍建議,中國應用八年時間,即到2020年做實城鎮職工養老保險的個人賬戶。他認為首先要對做實個人賬戶所需資金進行測算,如果能夠實現城鎮職工基本養老的全國統籌,得以用發達地區的基金結餘填補空賬,那麼彌合個人賬戶空洞所需要的資金可能並沒有想像中那麼龐大。明確所需資金後,戴相龍認為要在過去各級財政補貼不減的前提下,由中央財政加大補貼力度;不足的部分,再通過發行社會保障特定國債籌集資金。他提出,2012年,財政赤字佔GDP的1.5%,國家債務率低於50%,「發行這項國債是必要的,國家也是可以承受的」。

戴相龍強調,統籌賬戶資金佔用個人賬戶資金,不應等到今後集中資金去彌補,而應儘早逐步補充。對於做實的資金,則要盡快建立投資運營制度,以實現保值增值。他建議在廣泛徵求個人意見的基礎上,由國務院制定《個人賬戶資金投資運營辦法》,省級政府有關部門集中委託投資,並對個人承諾略高於年均通貨膨脹率的投資收益。至於投資管理機構,高層也應盡快在「新設機構」和「委託現有機構」的兩個選項中做出抉擇。有了系統性解決舊賬的方案後,第三步還要為應對老齡化未雨綢繆。戴相龍認為,解決人口老齡化高峰養老金收支缺口,不能只靠增加財政支出。

一個辦法是在不提高企業和個人繳費、不降低養老保障水平前提下,「研究彈性延遲領取養老金年齡的政策」;同時要「擴大社會保障基金籌資渠道」,不斷擴大全國社會保障基金的規模。「劃撥國有資產充實全國社保基金是天經地義的事。」戴相龍說,當前的退休職工,絕大部分是國有企業職工,現在是「應該下決心」劃撥國有資產的時候了。他建議對劃撥國有資產充實全國社保基金建立完整的法規和制度體系。具體措施包括完善現有國有企業上市將其股份或募集資金10%劃撥給全國社保基金的制度,明確國企上繳利潤不低於20%劃撥全國社會保障基金,還可將國家控股比例過高的中央企業,包括金融企業的部分股份劃撥全國社會保障基金。

對於彌合舊賬、應對危機所需要的資金渠道,中國社科院人口與勞動經濟研究所黨委書記張車偉也表示樂觀。除了公有制經濟的利益分配,在他看來,3萬億美元外匯儲備的收益也可開闢為社保籌資的財源。

「有缺口,有辦法,有保證。」戴相龍再三強調他對中國養老金運營的基本判斷。而正視問題,盡快啟動相應改革,方是確保未來養老有保障的基礎。■

Next Page