- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一財研選|政策支持疊加需求爆發,光刻膠國產化進程提速!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年4月26日目錄

►政策支持疊加需求爆發,光刻膠國產化進程提速(國金證券)

►AP1000機組獲準裝料,核電設備行業迎邊際變化(中信證券)

►“人口+技術+政策”,體外診斷千億市場可期!(新時代證券)

►產能周期疊加庫存周期,農藥板塊主升浪即將來臨(方正證券)

►騰訊打造遊戲文創新生態,相關企業有望分一杯羹(平安證券)

1.政策支持疊加需求爆發,光刻膠國產化進程提速(國金證券)

光刻膠是半導體工藝中最核心的材料,直接決定芯片制程,國內光刻膠產業和國外先進產品相差三四代。國金證券認為未來我國大力發展芯片事業,如果在光刻膠環節被國外企業“掐脖子”,那麽花費近千億的半導體產業投資都會受到極大的阻礙。所以半導體產業的發展離不開上遊材料的配到,尤其是光刻膠這種關鍵材料,技術一定要自主研發才會不受制於人。

《國家集成電路產業發展推進綱要》,提出“研發光刻機、刻蝕機、離子註入機等關鍵設備,開發光刻膠、大尺英寸矽片等關鍵材料”;國家重點支持的高新技術領域(2015)中提到“高分辨率光刻膠及配套化學品作為精細化學品重要組成部分,是重點發展的新材料技術”;光刻技術(包括光刻膠)是《中國制造2025》重點領域。

國金證券指出,半導體及集成電路行業保持增長,國產半導體光刻膠成長空間巨大。中國半導體產業穩定增長,全球半導體產業向中國轉移。據WSTS和SIA統計數據,2016年中國半導體市場規模為1659.0億美元,增速達9.2%,大於全球增長速度(1.1%)。半導體應用廣泛,需求增長持續性強。

現階段,日美企業壟斷國內半導體光刻膠市場,但國內企業在資金和技術上奮起直追。日美企業基本壟斷g/i線光刻膠、KrF/ArF光刻膠市場,生產商包括JSR、TOK、陶氏化學等。但隨著國內企業持續加大研發投入和創新,如蘇州瑞紅、北京科華等,他們有望持續引領半導體光刻膠國產化進程,逐漸降低我國對半導體光刻膠的進口依賴程度。

國金證券指出,雖然近三年國際LCD廠商面板出貨量有所下降,但是由於大屏顯示的市場擴增,LCD整體出貨面積變大,2016年出貨總面積達到1.7億平方米,同比增長4.6%。隨著LCD出貨面積的持續增長,未來幾年全球LCD光刻膠的需求量增長速度為4%~6%。隨著國內廠商占據LCD市場比重越來越大,國內LCD光刻膠需求也會持續增長。

2016年,全球PCB市場規模達542.1億美元。國外研究機構預測,PCB市場年複合增長率可達3%,到2020年,PCB全球市場規模將達到610億美元;中國在2020年PCB產值有望達到311億美元。

國金證券認為,受下遊PCB、LCD面板和半導體行業迅速發展和國內利好政策支持下的雙重推動,光刻膠國產化進程迅速加快;建議重點關註國內龍頭晶瑞股份(300655.SZ)、上海新陽(300236.SZ),建議關註南大光電(300346.SZ)、強力新材(300429.SZ)。

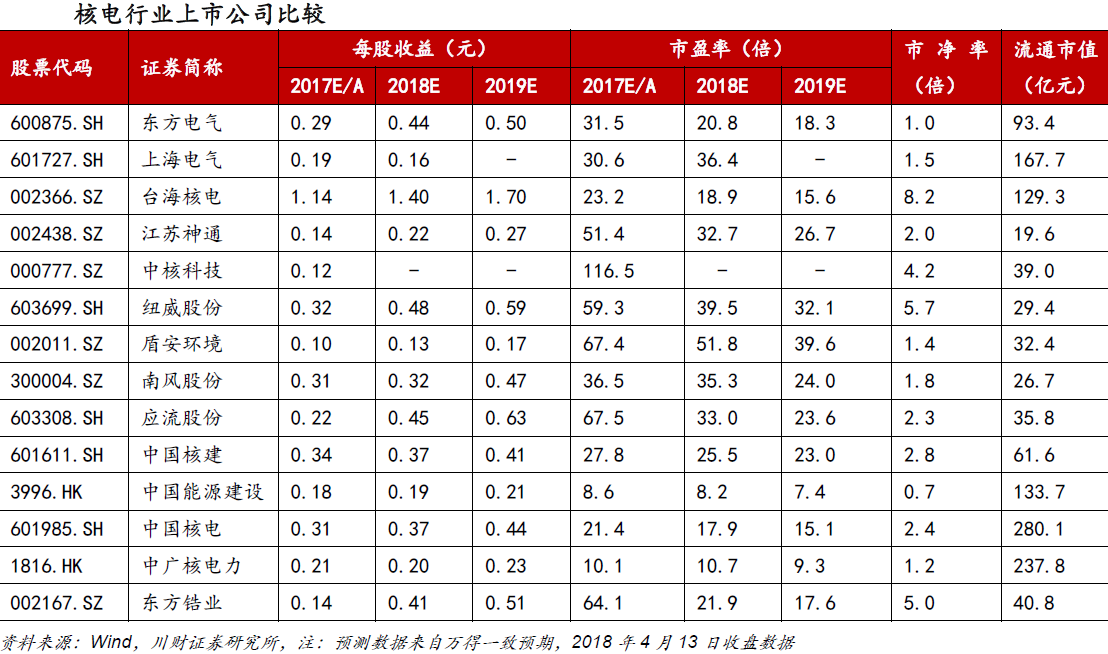

2.AP1000機組獲準裝料,核電設備行業迎邊際變化(中信證券)

2018年4月25日,生態環境部副部長、國家核安全局局長劉華向三門核電有限公司頒發了《三門核電廠1號機組首次裝料批準書》,這意味著全球首臺AP1000核電機組已經滿足裝料要求,即將投入運行。三門核電於當晚啟動第一組燃料組件裝載操作。

中信證券認為AP1000未能商運是壓制國內核電建設進度的重要因素。AP1000是中國從美國西屋公司引入的三代核電技術,也是未來國內主流的三代核電技術之一。三門1號核電機組是全球首臺AP1000機組,始建於2009年。由於主泵等問題,三門1號始終未能實現商運。三門1號的延期也影響了後續AP1000新機組的審批進度,從2016年至今,國內尚未有任何一臺新核電機組開工建設。

中信證券指出,裝料是核電機組商運之前的重要步驟,是指將核燃料裝入核電機組。完成裝料後,核電機組將進入帶核狀態,距離並網發電已經不遠了。裝料完成後,三門1號機組還需要依次完成臨界前試驗、首次臨界、首次並網、功率提升試驗、各個功率平臺試驗等後續步驟,有望在年內實現商運。

AP1000作為新的三代核電技術,其安全性接受了嚴苛的審查。國家核安全局對三門1號機組實施了長達6年的核安全審評。此次獲準裝料,表明AP1000技術滿足中國核安全法規標準要求。中信證券認為,三門1號如果實現商運,正在排隊等待的AP1000機組,以及在AP1000基礎上國產化的CAP1400機組將有望獲準開工,國內也將有望迎來新一輪的核電建設大潮。

隨著AP1000首堆裝料,核電建設前景日趨明朗,核電設備招標有望提速。單臺核電機組的設備需求約70億元,未來按照每年6至8臺新機組的建設速度計算,每年核電設備市場約500億元。從更長周期來看,核電行業仍是國家重點發展的戰略領域,國內的核電設備企業有望跟隨行業複蘇和發展迎來新一輪的成長。

中信證券維持核電設備行業評級“強於大市”。建議從技術壁壘、延伸潛力、業務占比三個維度,篩選投資標的。推薦的核心標的為臺海核電(002366.SZ),建議關註紐威股份(603699.SH)、應流股份(603308.SH)、江蘇神通(002438.SZ)、南風股份(300004.SZ)、浙富控股(002266.SZ)。

3.“人口+技術+政策”,體外診斷千億市場可期!(新時代證券)

免疫診斷是體外診斷(IVD)里規模最大的子領域,而化學發光已成為了免疫診斷的主導技術,市場占有率超過了70%。

目前化學發光高端免疫診斷市場規模超過200億,行業增速也超過了20%,並且技術平臺相對統一,有利於企業拓展產品快速做大做強。新時代證券認為高端免疫化學發光這一細分領域體量大、增速快、技術平臺統一,是最有可能走出“中國羅氏”的領域。從化學發光的應用領域來看,傳染病規模最大,腫瘤標誌物增速最快。同時這也是國產廠商進行技術突破進口替代的兩大首選方向。

新時代證券指出,目前國內免疫診斷,尤其是高端的化學發光市場基本被海外巨頭壟斷,其中羅氏、雅培、西門子、丹納赫四大巨頭即占據了90%的市場份額,是IVD細分領域中國產化率最低的領域。國內的優勢企業新產業、安圖生物、邁瑞醫療、透景生命等已實現了技術突破,在腫瘤、傳染病、心臟標誌物、甲狀腺功能等多領域以及三級醫院的高端市場和二級及以下醫院的中低端市場均取得了一定的進口替代成果。

借鑒生化診斷進口替代的歷史,未來免疫診斷的進口替代是大勢所趨,同時隨著國內企業技術的進一步升級和產業政策的助力下,有望迎來進口替代的加速。化學發光技術屬性更強,且目前國內已有部分技術優勢的企業出現,進口替代模式中既有憑借部分優勢項目直接切入高端市場進行進口替代,亦有憑借性價比和渠道優勢在中低端快速擴張然後向高端滲透的進口替代。

新時代證券認為,化學發光作為技術壁壘高企的生命科學領域,對技術水平和產品性能的要求高,目前已實現技術突破的公司將享受行業快速發展和進口替代的雙重紅利。而不同的進口替代模式對企業能力有著不同的要求,新時代證券看好憑借腫瘤標誌物檢測優勢項目直接切入高端三級醫院市場進行進口替代的透景生命(300642.SZ);憑借高性價比和渠道優勢在二級及以下醫院市場具備良好口碑快速實現進口替代然後向高端三級醫院滲透的安圖生物(603658.SH);已實現技術突破切入了化學發光市場,未來有望逐步放量獲得客戶認可,進入收獲期的國內心血管POCT王者基蛋生物(603387.SH)。

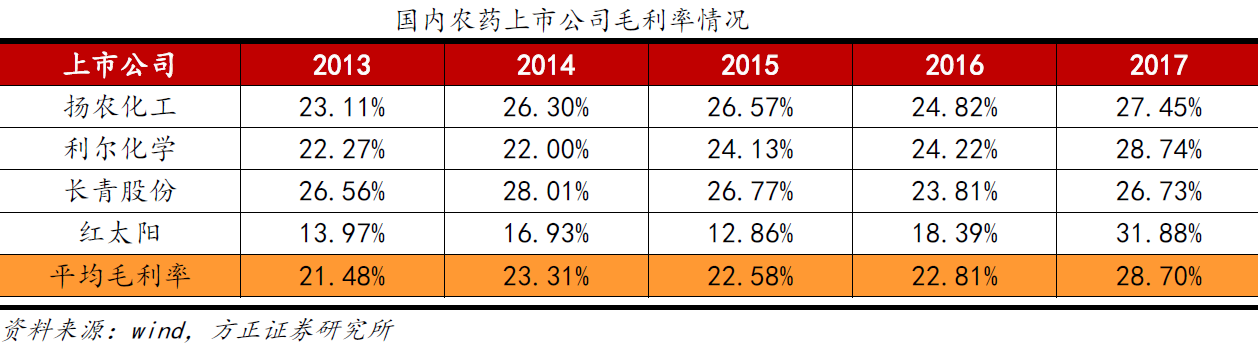

4.產能周期疊加庫存周期,農藥板塊主升浪即將來臨(方正證券)

農產品價格自2014年以來一直底部震蕩。2016年至今,油價從30美元/桶爬升至70美元/桶,油價中樞上行有望帶動農產品需求向好,價格上行。供給端,太平洋部分地區已經確定發生拉尼娜現象,農產品產量預期在減少,漲價預期漸起。

方正證券認為,農產品價格步入上行周期,將提高種植凈收益從而提高農藥投入。從歷史上看,農產品價格對農藥價格的領先大概存在1~2年左右的時間。

在經歷了2015年和2016年的去庫存之後,海外農化巨頭在2017年迎來了營收和庫存雙回升,孟山都2017年農化業務營收同比增長6.1%,庫存同比增長3.1%。歷史上農化巨頭的補庫存周期一般持續2~3年。隨著農產品價格上行,農化補庫存進行,原藥需求將迎來上升周期。

與此同時,環保重壓之下,農藥供給端收縮明顯,2017年中國農藥產量同比下滑8.7%,2018年3月中國農藥產量累計同比下滑11.5%。方正證券認為,小產能退出使得農藥龍頭市占率提高,進而提高龍頭議價能力。2017年國內農藥龍頭平均毛利率相比2016年提升接近6個百分點,國內原藥龍頭迎來高毛利時代。

2018年環保繼續保持高壓,後續繼續推進的工作包括中央環保督察回頭看、第八屆全國環保大會和排汙許可證核查等。農藥作為高汙染行業將成為監管重點,國內原藥龍頭的毛利率有望繼續提升。

方正證券認為,對於國內農藥原藥,尤其是龍頭企業而言,內有供給側收縮,外有需求增長,未來的2-3年有望迎來高毛利景氣大年。擺脫下遊巨頭對原藥毛利率的壓縮後,龍頭企業將更有余力投入研發和進行資本開支,謀取更大的發展,國內農藥原藥龍頭迎來了難得的上升通道。

方正證券建議投資者關註農藥板塊投資機會,尤其是各子行業龍頭,強烈推薦麥草畏和草銨膦對應的揚農化工(600486.SH)、利爾化學(002258.SZ)和長青股份(002391.SZ),同時建議關註廣信股份(603599.SH)、紅太陽(000525.SZ)、諾普信(002215.SZ)和沙隆達A(000553.SZ)等。

5.騰訊打造遊戲文創新生態,相關企業有望分一杯羹(平安證券)

主題為“向愛而生”的UP2018騰訊新文創生態大會4月22日在北京舉辦,騰訊提出通過更廣泛的主體連接,推動文化價值和產業價值的互相賦能,從而實現更高效的數字文化生產與IP構建。平安證券指出,現場公布20款全新精品遊戲,其中以RPG遊戲為主流,對女性向市場、知名IP與文化價值也較為重視。

平安證券指出,2017年我國手遊市場實際銷售收入1161.2億元,同比增長41.7%,騰訊和網易兩家廠商占76%的份額。但兩家廠商四季度遊戲收入均環比下降,一方面原因在於新品商業化進度緩慢,另一方面市場對遊戲的品質考驗也更加嚴格。這表明在手遊市場體量快速攀升的同時,市場考驗也更加嚴格。

平安證券認為,品牌年輕化趨勢明顯,傳統IP有望低齡化改造。國內移動遊戲用戶中,26~35歲用戶占比40.3%,是移動遊戲核心用戶群;25歲及以下用戶占比38.1%,00後正在穩步成長。近年來全球遊戲市場都呈現明顯的年輕化趨勢,加強品牌年輕化建設為遊戲行業的發展潮流。此外女性玩家數量也在大幅增長,用戶規模占比已接近整體的50%。

此外,國盛證券指出,流量紅利不複存在的時代,騰訊借助多個億級流量平臺在端、手、頁領域均取得了行業第一的市場份額。騰訊扮演的角色正在向引領行業趨勢、做大行業蛋糕轉變:2017年《王者榮耀》貢獻手遊行業44%的收入增量,並培育了較多滲透率較弱的付費群體;旗下《英雄聯盟》、《地下城與勇士》等端遊強勁的收入表現,是帶動國內端遊行業回暖的重要因素。此外騰訊持續探索沙盒/二次元/區塊鏈等更多細分品類,布局潛力賽道;通過功能遊戲讓遊戲承擔更多社會職能。

因此,國盛證券推薦關註騰訊控股(00700.HK)、金山軟件(03888.HK)、完美世界(002624.SZ)、三七互娛(002555.SZ)、迅遊科技(300467.SZ)、順網科技(300113.SZ)等。

Next Page